Причины, цель и задачи введения обязательного страхования автогражданской ответственности

С 2003 года стал применяться на практике закон об обязательном страховании автогражданской ответственности (ОСАГО).

Страхование автотранспортных рисков, прежде всего, связано с экономическими и социальными изменениями: ростом парка автомобилей и интенсивности дорожного движения, массовой автомобилизацией населения.

В результате увеличивается число дорожно-транспортных происшествий и несчастных случаев на дорогах, а, следовательно, и число пострадавших. На Россию приходится 12 % от общего количества ДТП во всем мире.

И это притом, что по количеству автомобилей на душу населения мы значительно отстаем как от развитых стран Западной Европы и Америки. Зато по объему автомобильных грузовых перевозок по своей территории наша страна занимает лидирующее положение в мире.

Главной целью введения обязательного страхования автогражданской ответственности является защита прав потерпевших на возмещение вреда, причиненного их жизни, здоровью или имуществу при использовании транспортных средств иными лицами. Существовавшая до вступления в силу Закона об ОСАГО система возмещения вреда была не способна решить эту задачу.

По мнению специалистов, до 1 июля 2003 г. реально возмещалось менее половины вреда, причиненного гражданам и организациям в результате ДТП. Между тем, в нашей стране ежегодно официально регистрируется почти 200 тыс.

происшествий на дорогах, от ДТП страдают сотни тысяч человек, из них десятки тысяч гибнут, материальный ущерб в годовом исчислении по стране превышает 200 млрд. руб.

Низкий уровень возмещения вреда до начала действия системы ОСАГО объясняется, прежде всего, тем, что у многих владельцев транспортных средств, виновных в причинении вреда, нет достаточного имущества для возмещения нанесенного другим ущерба, а также значительным числом случаев побега виновных лиц с места ДТП и несовершенством системы поиска таких правонарушителей.

Обязательное страхование гражданской ответственности владельцев транспортных средств позволяет в значительной мере решить эту проблему.

Существенно упрощается процедура получения возмещения вреда, поскольку страховщики лишь в относительно редких случаях, когда обстоятельства происшедшего сомнительны или неочевидны, отказывают в страховой выплате.

Есть, конечно, и примеры недобросовестности, когда страховые компании отказывают в страховых выплатах даже при очевидных обстоятельствах, используя для этого любые доводы. Безусловно, очень усложнена процедура оформления документов при ДТП. Но в любом случае у потерпевших стало все-таки меньше поводов для обращения в суды.

Система ОСАГО направлена также и на усиление защиты материальных интересов самих владельцев транспортных средств через освобождение их, по крайней мере, от части выплат по возмещению причиненного другим лицам вреда при использовании своего транспорта. Следует также учитывать, что внедрение системы обязательного страхования в других государствах не только не привело к увеличению ДТП, а, наоборот, способствовало улучшению обстановки на дорогах.

В 2014 году российский страховой рынок после двухлетнего периода стагнации и медленного восстановления показал докризисные темпы роста, что превзошло даже самые смелые прогнозы. Так, по данным ФСФР, за 9 месяцев 2014 года по сравнению с 9 месяцами 2013 года темпы прироста взносов составили 20%.

В 2014 году темпы прироста страховых премий несколько сократятся (в результате снижение объемов банковского кредитования) и составят порядка 18%. Объем российского страхового рынкадостигнет 645 млрд. рублей.

Потребительская и деловая активности прошедшего года позволили страховой отрасли продемонстрировать восстановительный рост. Причем очевидный рост наблюдался практически во всех его сегментах, и, прежде всего, в самом большом — автокаско, что связано с увеличением объемов автокредитования и лизинга.

Однако главным, на что могут рассчитывать страховщики в связи с вступлением этих законов в силу, я считаю развитие добровольных видов страхования.

На 2014 год пришлась подготовка к целому ряду законодательных нововведений, намеченных на 2015 год — увеличению минимального УК, введению ОС ОПО, реформе системы сельскохозяйственного страхования с государственной поддержкой. В целом можно констатировать, что подготовительный этап пройден успешно. Значимое большинство страховых компаний успели получить лицензии на ОС ОПО и нарастить капитал до требуемого уровня.

С 2015 г. вступили с силу поправки в закон о страховом деле — об увеличении квоты иностранного участия в капиталах российских страховщиков с нынешних 25 до 50 процентов.

По мнению специалистов в ближайшем будущем игрокам российского страхового рынка станет значительно труднее, поскольку на них распространятся требования Евросоюза Solvency 2 к платежеспособности страховых компаний. Эти требования значительно обширнее и глубже, нежели действующие российские.

Они предполагают не только наличие какого-то установленного размера уставного капитала, в них гораздо больше аспектов, по которым необходимо будет приводить компанию в соответствие с европейскими нормами.

Компании, работающие в европейских странах, годами пытаются перестроить свою работу, чтобы соответствовать этим правилам, это достаточно сложный процесс.

Динамику взносов на российском страховом рынке в 2015 году определяли следующие факторы:

-Замедление темпов восстановления экономики;

-Ужесточение условий банковского кредитования;

-Измененияв законодательстве.

Еще одним фактором, оказывающим значительное влияние на динамику страхового рынка, являются законодательные изменения. В отличие от предыдущих факторов, законодательные новации однозначно сказались на ускорении темпов прироста взносов в 2015 году.

Некоторые изменения начали действовать уже в 2014 году.

Так, корректировка поправочных коэффициентов в ОСАГО отразились на увеличении темпов прироста взносов в этом виде страхования до 9,4% за 3-ий квартал 2014 года против 3,7% за 1-еполугодие 2014 года по сравнению с 1-ым полугодием 2013 года.

Рост взносов в 3-ем квартале 2014 года в связи с поправками в Кодекс торгового мореплавания отмечен и в страховании ответственности владельцев водного транспорта (соответственно 26,1 и 0,3%). Прирост взносов за счет изменений в законодательстве в 2015году составил порядка 25 млрд. рублей.

Page 3

С 1 января 2012 года в процедуре проведения техосмотра и заключения договоров ОСАГО произошли изменения. Дискуссии, вызванные принятием закона № 170-ФЗ от 1 июля 2011 года «О техническом осмотре транспортных средств и о внесении изменений в отдельные законодательные акты Российской Федерации», с вступлением в силу которого и изменился порядок получения талона технического осмотра транспортных средств, не утихают уже несколько месяцев, и, можно отметить, не зря.

С самого начала года достаточно много автовладельцев испытали значительные трудности с прохождением процедуры техосмотра, ведь пунктов прохождения осмотра, аккредитованных для этого организацией автостраховщиков, оказалось явно недостаточно, а в самих пунктах не всегда бывают бланки талонов техосмотра.

Впрочем, подобных трудностей можно было ожидать, так как перемены, вызванные № 170-ФЗ от 1 июля 2011 года достаточно серьезно изменили всю процедуру прохождения техосмотра и заключения договора ОСАГО.

Согласно новому закону, проходить технический осмотр транспортные средства должны в организациях, получивших аккредитацию в Российском союзе автостраховщиков (РСА).

Это, конечно, не все изменения — заключить договор ОСАГО теперь нельзя не предъявив действующего талона техосмотра на транспортное средство, причем до окончания срока действия талона технического осмотра должно оставаться более шести месяцев.

Если же в течение действия талона произошла смена собственника транспортного средства, то действие талона не будет прекращено, т.е. проходить процедуру снова не придется.

Перемены в процедуре проведения техосмотра коснулись и«привязки» прохождения техосмотра в регионе регистрации автомобиля. С января 2012 года пройти техосмотр транспортное средство может не только в пунктах по месту регистрации автомобиля, но и в любом пункте техосмотра на территории России, если этот пункт был аккредитован в РСА.

Стоит учесть, что для новых транспортных средств с массой до 3,5 тонн процедура проведения техосмотра необходима лишь через три года, для автомобилей, возраст которые равен 3-7 лет техосмотр — каждые два года. Техосмотр для транспортных средств возрастом семь лет и старше требуется проводить один раз в год.

В связи с тем, что срок действия талона при заключении договора ОСАГО должен быть более шести месяцев многие собственники транспортных средств испытывают трудности как с оформлением ОСАГО, так ис определением самой возможности заключения договора страхования ОСАГО.

Пояснения: Предположим, вам необходимо оформить полис ОСАГО в январе 2016 года, и:

1. Срок действия талона техосмотра заканчивается в мае2016 года. В этом случае для заключения договора ОСАГО необходимо будет сначала пройти техосмотр («голубые» клеточки), так как срок действия старого талона менее шести месяцев.

2. Срок действия талона техосмотра истекает в сентябре 2016 года. В этом случае перед заключением договора ОСАГО в январе 2016 года проходить техосмотр не нужно («оранжевые» клеточки), так как старый талон будет действовать более шести месяцев.

В новом законе намного детальней регламентирована процедура осуществления страхового возмещения. В первую очередь, установлены новые сроки возмещения: 15 дней с момента согласования суммы возмещения, но не позже 90 дней с даты получения заявления о страховом возмещении.

Еще одним из новых нюансов есть срок приезда представителя страховой компании (аварийного комиссара) для определения ущерба. Если раньше поврежденное имущество должно было сохранять свой «облик» в течение трех дней, то сейчас срок увеличен до десяти, на что стоит обратить внимание. В противном случае, говорить о страховом возмещении не приходится.

Таким образом, некоторые нововведения оказались очень даже полезными. Хотя в целом услуги страховых компаний выросли в цене, однако правильное применение корректирующих коэффициентов поможет оптимизировать издержки. Особое внимание стоит уделить обновленным срокам, сопровождающих процедуру страхового возмещения. Личная безаварийность поможет воспользоваться системой бонус-малус.

Источник: https://studbooks.net/1235414/bankovskoe_delo/prichiny_tsel_zadachi_vvedeniya_obyazatelnogo_strahovaniya_avtograzhdanskoy_otvetstvennosti

Коэффициенты ОСАГО (Подробная информация)

В статье «ОСАГО ( Общая информация)» мы узнали об общих принципах расчета стоимости полиса . Данный расчет можно представить в виде формулы :

Т = ТБ х КТ х КБМ х КВС х КО х КМ х КС х КН

Где :

- Т- итоговая стоимость полиса ОСАГО

- ТБ- базовый тариф

- КТ- коэффициент территории

- КБМ- коэффициент бонус-малус или коэффициент класса водителя .

- КВС- коэффициент возраста и стажа .

- КО- коэффициент открытого полиса.

- КМ- коэффициент мощности автомобиля .

- КС- коэффициент периода использования автомобиля .

- КН- коэффициент нарушений.

Теперь разберем подробно , что представляет из себя каждый коэффициент и как его можно уменьшить .

Онлайн калькулятор ОСАГО на 2018 год

Базовый тариф

Базовый тариф ( ТБ ) – зависит от типа транспортного средства , целей его использования ( в качестве такси ) и собственника ( физическое или юридическое лицо) . Так , например , на легковой автомобиль ( категории В) для физического лица ТБ составляет 1980 р. , а для юридического лица 2375 р.

Коэффициент территории

Коэффициент территории зависит от места регистрации собственника ТС . Чем больше населенный пункт , в котором прописан владелец , тем выше коэффициент . Для Москвы КТ составляет 2 , а для Шуи 1 , т.е в два раза меньше. Для просмотра актуальной информации по КТ перейдите по ссылке ниже.

Таблица территориальных коэффициентов ОСАГО на 2015

Таблица коэффициентов для ивановской области:

| Иваново | 1,8 | 1 | Кинешма | 1,1 | 0,8 | Шуя | 1 | 0,8 | Прочие города и населенные пункты | 0,9 | 0,5 |

Видно , что для жителей небольших населенных пунктов области , коэффициент в два раза меньше , чем для жителей Иваново . Соответственно если вы хотите сэкономить на страховке , можно зарегистрировать ТС на родственника или друга , живущего в деревне .

https://www.youtube.com/watch?v=FA-CjbUGaXs

Все зависит от честности человека, на которого вы будете регистрировать авто , т.к он впоследствии может потребовать от Вас автомобиль, который куплен на Ваши деньги, но находится в его собственности.

Коэффициент бонус-малус

Данный коэффициент зависит от того, были ли у водителя страховые случаи в предыдущих страховых периодах. Определяется он по следующей таблице:

| 0страховых выплат | 1страховая выплата | 2страховые выплаты | 3страховые выплаты | 4 и болеестраховых выплат | М | 2,45 | М | М | М | М | 2,3 | 1 | М | М | М | М | 1 | 1,55 | 2 | М | М | М | М | 2 | 1,4 | 3 | 1 | М | М | М | 3 | 1 | 4 | 1 | М | М | М | 4 | 0,95 | 5 | 2 | 1 | М | М | 5 | 0,9 | 6 | 3 | 1 | М | М | 6 | 0,85 | 7 | 4 | 2 | М | М | 7 | 0,8 | 8 | 4 | 2 | М | М | 8 | 0,75 | 9 | 5 | 2 | М | М | 9 | 0,7 | 10 | 5 | 2 | 1 | М | 10 | 0,65 | 11 | 6 | 3 | 1 | М | 11 | 0,6 | 12 | 6 | 3 | 1 | М | 12 | 0,55 | 13 | 6 | 3 | 1 | М | 13 | 0,5 | 13 | 7 | 3 | 1 | М |

При первой покупке полиса ОСАГО , водителю присваивается класс 3 , а коэффициент соответственно равен 1 . Если за страховой период по вине водителя не произошло ни одного ДТП, его класс увеличивается на 1, коэффициент уменьшается до 0.95. Т.е за каждый страховой период , прошедший без аварий , вы получаете «скидку» в 5% .

Если же водитель с классом 9 попадает в 1 ДТП , то в следующем страховом периоде его класс изменится на класс 5 . Соответственно вырастет и стоимость страховки .

Коэффициент возраста и стажа

Коэффициент возраста и стажа определяется по данной таблице :

| До 22 лет включительно со стажем вождения до 3 лет включительно | 1,8 |

| Более 22 лет со стажем вождения до 3 лет включительно | 1,7 |

| До 22 лет включительно со стажем вождения свыше 3 лет | 1,6 |

| Более 22 лет со стажем вождения свыше 3 лет | 1 |

Здесь все просто , чем раньше вы получите права (18 лет) , тем лучше для вас .

Коэффициент открытого полиса

КО может принимать всего два значения – 1 и 1.8 . Если ваш договор обязательного страхования предусматривает ограничение количества лиц, допущенных к управлению транспортным средством , то КО равен 1.

Если же договор обязательного страхования не предусматривает ограничения количества лиц, допущенных к управлению транспортным средством, то КО принимает значение 1.8 .

Соответственно вам не стоит , без лишней необходимости, покупать страховку без ограничений .

Коэффициент мощности автомобиля

КМ определяется по следующей таблице :

| До 50 включительно | 0,6 |

| Свыше 50 до 70 включительно | 1 |

| Свыше 70 до 100 включительно | 1,1 |

| Свыше 100 до 120 включительно | 1,2 |

| Свыше 120 до 150 включительно | 1,4 |

| Свыше 150 | 1,6 |

Примечание. При определении мощности двигателя транспортного средства используются данные паспорта транспортного средства или свидетельства о регистрации транспортного средства. Если в указанных документах отсутствуют данные о мощности двигателя транспортного средства, используются соответствующие сведения из каталогов заводов-изготовителей и других официальных источников. В случае если в паспорте транспортного средства мощность двигателя указана только в киловаттах, то при пересчете в лошадиные силы используется соотношение 1 кВт = 1,35962 л.с.

https://www.youtube.com/watch?v=2aO9fKViNKo

Соответственно , чем мощнее двигатель вашего автомобиля , тем дороже будет страховка.

Коэффициент периода использования ТС

Данный коэффициент зависит от того , на протяжении какого периода в течение года будет использоваться транспортное средство. Он определяется по следующей таблице :

| 3 месяца | 0,5 |

| 4 месяца | 0,6 |

| 5 месяцев | 0,65 |

| 6 месяцев | 0,7 |

| 7 месяцев | 0,8 |

| 8 месяцев | 0,9 |

| 9 месяцев | 0,95 |

| 10 месяцев и более | 1 |

Чем меньше период использования , тем дороже ваша страховка . Так , например , за 3 месяца использования автомобиля , вам придется заплатить 50% от полной стоимости страховки за год .

Коэффициент нарушений

КН также принимает всего два значения – 1 и 1.5.

При наличии нарушений, предусмотренных пунктом 3 ст. 9 Федерального закона “Об обязательном страховании гражданской ответственности владельцев транспортных средств”, применяется коэффициент КН – 1,5.

Список нарушений :

- Водитель сообщил страховщику заведомо ложные сведения о запрошенных им обстоятельствах, влияющих на страховую премию по договору обязательного страхования, что повлекло за собой ее уплату в меньшей сумме по сравнению с той суммой, которая была бы уплачена при сообщении владельцами транспортных средств достоверных сведений;

- Водитель умышленно содействовал наступлению страхового случая или увеличению связанных с ним убытков либо заведомо исказивших обстоятельства наступления страхового случая в целях увеличения страховой выплаты;

- Вследствие умысла Водителя был причинен вред жизни или здоровью потерпевшего;

- Водитель управлял транспортным средством в состоянии опьянения (алкогольного, наркотического или иного);

- Водитель не имел права на управление транспортным средством, при использовании которого им был причинен вред;

- Водитель скрылся с места дорожно-транспортного происшествия;

- Водитель не включен в договор обязательного страхования в качестве лица, допущенного к управлению транспортным средством (при заключении договора обязательного страхования с условием использования транспортного средства только указанными в договоре обязательного страхования водителями);

- страховой случай наступил при использовании водитель транспортного средства в период, не предусмотренный договором обязательного страхования (при заключении договора обязательного страхования с условием использования транспортного средства в период, предусмотренный договором обязательного страхования);

- на момент наступления страхового случая истек срок действия диагностической карты, содержащей сведения о соответствии транспортного средства обязательным требованиям безопасности транспортных средств.

Источник: https://lawportal37.ru/koeffitsienty-osago-podrobnaya-inform/

Как правильно заполнить бланк ОСАГО

При заключении договора страхования требуется заполнить страховой бланк ОСАГО, что на первый взгляд кажется трудновыполнимой задачей. При заполнении полиса необходимо быть особо внимательным, так как малейшая неточность может послужить в дальнейшем причиной отказа в выплате компенсационных сумм. На самом деле существует алгоритм заполнения бланка, зная который, можно легко внести данные в бланк полиса. В данной статье рассмотрим основные правила и способы заполнения полиса ОСАГО.

Можно ли заполнить бланк ОСАГО от руки?

До недавнего времени существовало несколько вариантов заполнения страхового полиса:

- заполнение вручную;

- компьютерный набор данных в шаблон с последующей распечаткой на оригинальном бланке;

- использование специально разработанной компьютерной программы по заполнению полисов ОСАГО.

Начиная с 2003 года, представители страховых компаний выписывали полис от руки. Вся процедура оформления договора длилась не более 15 минут. С созданием в 2013 году единой базы АИС РСА, выписывать бланк ОСАГО от руки запретили. АИС РСА – электронная база, которая позволяет достоверно определить коэффициент «бонус-малус» или скидку по водителю независимо от страховой компании, в которой водитель страховал свою ответственность.

Используя компьютерный набор можно перепроверить правильность внесенных данных, и только после исправления всех неточностей распечатать его. Для этого на компьютер скачивается образец бланка в натуральную величину и создается шаблон, в поля которого вносятся все необходимые данные. После заполнения и перепроверки вся внесенная информация распечатывается на серийном бланке. Полис, заполненный на компьютере с соблюдением всех требований и заверенный должным образом, является действительным документом.

В связи с тем, что при современном развитии технологий существует большая вероятность подделки дорогостоящих бланков и выпуск фиктивных документов, происходит постепенный переход к электронному варианту страхового полиса ОСАГО. В этом случае все данные вводятся в специальную программу, которая соединена с общей базой данных. Страхователю выдается полис, распечатанный на серийном бланке, а информация о договоре страхования хранится в электронной базе страховой компании.

Что необходимо для заполнения полиса?

Чтобы корректно заполнить все поля страховки потребуются:

- паспорт страхователя — страхователем может выступать любое дееспособное лицо в возрасте от 18 лет;

- паспорт собственника ТС;

- документы на машину: ПТС или свидетельство о регистрации;

- водительские удостоверения всех водителей, которые будут допущены к управлению;

- диагностическая карта, если возраст машины более 3 лет.

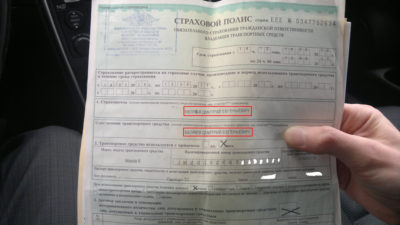

Как выглядит заполненный бланк ОСАГО?

За все время существования ОСАГО выпускались следующие серии полисов: ССС, ВВВ и ЕЕЕ. Вот так выглядит пустой полис ОСАГО серии ЕЕЕ, применяющийся с 2016 года:

Сам бланк серии ЕЕЕ включает в себя следующие поля:

- номер, состоящий из десяти цифр, расположенный рядом с серией;

- период страхования, от времени и даты обращения до срока окончания действия договора;

- поле для обязательного заполнения, в котором необходимо указать, в какой период действия страхового договора будет использоваться автомобиль;

- при заполнении п. 1 для физических лиц указывается ФИО, а для юридических – их полное наименование. Здесь же указывается собственник транспортного средства. На основании данных о его месте регистрации высчитывается поправочный территориальный коэффициент;

- следующим пунктом идет информация об использовании или отсутствии прицепа для транспортного средства;

- в трех окошках, расположенных под этим полем, указываются последовательно следующие данные об автомобиле:

- марка;

- модель;

- идентификационный номер;

- государственный регистрационный номер;

- при заполнении используются данные предоставленного ПТС, а также вписывается информация о предоставленном документе: серия и номер;

- далее идет указание цели использования автомобиля. Эта информация также учитывается при расчете поправочного коэффициента;

- третий пункт содержит информацию об ограничениях или отсутствии таковых. Неограниченный полис содержит галочку в верхнем окошке и прочерки в приведенной ниже таблице;

- если полис ограниченный, то нужно поставить галочку в нижнем окошке и указать в таблице данные водителей, имеющих право управления на данное авто – ФИО каждого, серию и номер их водительских удостоверений;

- пункт 7 содержит информацию об итоговой стоимости ОСАГО, которая представляет собой размер страховой премии;

- при необходимости заполняются особые отметки с соответствующими данными;

- на заполненном бланке должно быть несколько печатей страховщика:

- левый верхний угол;

- правый угол полиса;

- при внесении данных в пункт 8 обязателен оттиск печати.

В итоге заполненный бланк полиса должен выглядеть следующим образом:

Как заполнить полис ОСАГО через программу на компьютере?

Для оформления договоров страхования созданы специальные программы, благодаря которым можно быстро и просто выписать полис обязательного страхования. Заполнение полиса состоит из нескольких разделов. В каждом разделе существуют подсказки о том, какую информацию необходимо указать. Вот основные разделы бланка, которые необходимо заполнить, чтобы распечатать бланк полиса ОСАГО:

- данные по страхователю;

- данные по собственнику;

- информация по транспортному средству;

- список лиц, допущенных к управлению;

- сроки действия;

- расчет страховой премии.

Заполнение полей о страхователе

Для заполнения этого раздела необходим только паспорт страхователя. Как было отмечено, страхователем может являться любой дееспособный гражданин. В первом разделе необходимо указать персональные сведения, как в паспорте:

- полностью ФИО страхователя;

- серию, номер паспорта, кем и когда выдан;

- дату рождения;

- гражданство и адрес регистрации;

- мобильный телефон для связи.

Аналогичным способом заполняется второй раздел, в котором указывается персональная информация по собственнику.

Заполнение полей по транспортному средству

Чтобы указать данные по транспортному средству потребуется документ на машину. На практике, паспорт транспортного средства водители хранят дома и возят только свидетельство о государственной регистрации. Вот те обязательные данные, которые необходимо внести:

- государственный регистрационный номер;

- идентификационный номер ТС (VIN);

- вид документа (свидетельство о регистрации или ПТС), серию, номер и дату выдачи;

- если машина по закону должна пройти технический осмотр, то в завершение потребуется указать серию, номер и срок действия диагностической карты. Если машина новая — необходимо указать, что «техосмотр не требуется».

Заполнение полей о водителях

В договор ОСАГО можно вписать не более 5 водителей. Если страхователю необходимо допустить к управлению более пяти человек, то стоит выбрать вариант «неограниченное количество лиц, допущенных к управлению». При выборе второго варианта стоимость договора увеличивается на 80%.

Для внесения водителя необходимо заполнить поля:

- ФИО водителя;

- дата рождения;

- серия и номер водительского удостоверения;

- водительский стаж.

Указание срока страхования и периода

Срок страхования по договору всегда равен одному году. Период страхования каждый выбирает самостоятельно. Согласно принятому закону, минимальный срок оформления договора составляет 3 месяца. В первую очередь необходимо указать дату, с которой полис вступит в силу и срок рассчитается автоматически. Период использования будет установлен автоматически на основании расчета. По закону, в течение срока действия договора ОСАГО можно устанавливать только 3 периода использования.

Расчет страховой премии

После того, как все поля будут заполнены, необходимо произвести расчет страховой премии. В расчете необходимо указать регион использования авто, год выпуска, мощность, цель использования и выбрать нужный период использования. После расчета необходимо произвести оплату и распечатать договор.

Нюансы заполнения полиса

Заполнять договоры по шаблону могут только представители страховых компаний. Согласно закону, продажа чистых бланков ОСАГО за фиксированную плату запрещена. Приобретая чистый полис, автовладелец на только нарушает закон, но и получает недействительный договор страхования.

После того, как заявление заполнено, необходимо еще раз перепроверить все занесенные в бланк данные. Существенную роль в стоимости страховки играет указание типа ОСАГО – с ограничениями или без, данные об авто, о его месте регистрации, период, на который рассчитано действие страхового полиса. Поэтому необходимо обратить особое внимание на эти пункты при заполнении бланка.

Заключение

К заполнению полиса ОСАГО при оформлении страховки нужно подходить ответственно, поскольку неточности и ошибки сделают такой документ недействительным, а следовательно, по нему нельзя будет получить возмещение за полученный ущерб или придется заплатить штраф. Заполнять полис по шаблону имеют право только сотрудники страховой компании.

Источник: https://insur-portal.ru/osago/zapolnenie-blanka-osago

Подробно о получении ОСАГО на грузовой автомобиль для физических лиц

Грузовой автомобиль эксплуатируется с целью перевозки грузов, и в большинстве случаев на постоянной основе. Коммерческое использование транспорта определяет необходимость всегда поддерживать фургон в исправном состоянии, однако после ДТП и другого происшествия может не хватить средств на восстановление. Для того чтобы избежать этих последствий, крайне важно застраховать транспорт, оформить ОСАГО на грузовой автомобиль как физическому лицу, так и юридическому.

Основы страхования грузового транспорта

Нужно отметить, что страховые компании определяют грузовой автомобиль по назначению, а не по допуску управления. Т.е. грузовым считается любой транспорт, предназначенный для перевозки грузов. К ним же относятся и ТС с грузоподъемностью менее 3,5 т, для управления которыми достаточно категории вождения «B». Страхование автомобиля нужно в обязательном порядке для любой категории автомобилей, т.к. никто не застрахован от несчастного случая. Как минимум, существуют 3 фактора, которые чаще всего становятся причиной повреждения транспорта:

- Чрезвычайное происшествие. Фургон может быть поврежден от стихийных бедствий или техногенного фактора.

- Эксплуатация. С течением времени автомобиль изнашивается и детали выходят из строя, что приводит к отказу важного агрегата. Неисправность, проявившаяся во время движения, может привести к повреждениям машины, груза или человека.

- Человеческий фактор. Никто не застрахован от ДТП, которое чаще наступает по причине неосторожности или намеренного нарушения ПДД. Учитывая коммерческое назначение грузового транспорта, его водитель может не справиться с управлением из-за недосыпания ли переутомления.

Страхованию подлежат все грузовые автомобили, допущенные к эксплуатации на дорогах. Если страховая компания отказывает в заключение договора по ОСАГО, с ней не стоит сотрудничать. Такие компании, вероятно, имеют малый опыт и штат, и предпочитают сотрудничать только с владельцами легковых автомобилей. Но это даже лучше, т.к. лучше заключить договор с более надежным страховщиком.

Особенности страхования грузовых автомобилей

У грузового транспорта иное назначение, в отличие от легковых машин. Транспортировка груза может выполняться для собственных нужд или коммерческих поставок. По этой причине выделяется два варианта страхования: ОСАГО на грузовой автомобиль физическому лицу и организации. Для частных владельцев такого транспорта также предлагается больший перечень страховых случаев:

- угон и кража;

- износ ТС;

- дорожные происшествия (в том числе те, причиной которых стал груз, но не автомобиль);

- природные и техногенные происшествия;

- вандализм и порча фургона.

Примечательно, что среди страховых случаев присутствует износ ТС. Коммерческое назначение грузовых машин подразумевает постоянную эксплуатацию, ограничиваясь лишь еженедельным техосмотром. По этой причине фургон быстрее изнашивается, и наступившая неисправность может создать инцидент на дороге еще до обнаружения механиком.

Однако большее число страховых случаев грузового ТС, в отличие от легковых машин, не ударит по кошельку владельца или предпринимателя. Суммарная стоимость всех страховых случаев невысока и компенсируется низкими тарифами для грузовиков. Почему страховщики предлагают более низкие тарифы? Здесь сразу несколько убедительных ответов:

- Частнику и предпринимателю важна эксплуатация автомобиля и чаще всего он не может допустить, чтобы фургон простаивал даже несколько дней. По этой причине небольшой ремонт скорей всего будет проведен в короткий срок и за собственный счет, не дожидаясь компенсации от страховщика.

- Грузовые автомобили более прочны и тяжеловесны, большинство ДТП с участием фургонов приходится на столкновение с легковыми машинами. Грузовик получит небольшие повреждения и в итоге на восстановление потребуется меньше затрат.

- За грузовыми автомобилями более жесткий контроль, как со стороны предприятия, эксплуатирующего его, так и со стороны государственных органов. Это побуждает владельцев более тщательно следить за фургоном, что снижает риск поломки или происшествия.

Также тарифы складываются и по другим критериям, которые определяют коэффициент конечной стоимости:

- паспортно-технические характеристики;

- марка автомобиля;

- грузоподъемность и мощность двигателя;

- длительность и сезон эксплуатации;

- водительский стаж и возраст лиц, допущенных к управлению фургоном;

- страховая история.

Стоит отметить, что при заключении договора можно застраховать и груз. При этом в договоре отмечается, какие типы грузов подлежат страхованию. Этот пункт актуален только для частных лиц, т.к. предприниматели и организации для этих целей выбирают страховщика, который специализируется именно на перевозимой продукции и предлагает более низкие тарифы, чем автострахование.

Страхование груза

Когда выполняется перевозка дорогостоящих грузов, необходимо также страхование по КАСКО, т.к. компенсация по ОСАГО даже в сложных случаях редко превышает более 500 тыс. руб. Этой суммы может не хватить для покрытия утраченного груза.

Страхование груза включено как отдельный пункт в полисе ОСАГО, однако при его повреждении, компенсация входит в основную выплату. Для страховки перевозимого груза существует несколько ограничений:

- запрещено страхование, если тип транспорта не предназначен для перевозки конкретного груза;

- он не может превышать допустимую грузоподъемность и размеры кузова грузового транспорта (кроме случаев перевозки прицепом).

- страховке не подлежат опасные грузы, если организация, выполняющая перевозку, не имеет соответствующей лицензии.

В некоторых случаев транспортировка груза возможна только с сертификацией технического регламента перевозимой продукции, который может предполагать обязательное страхование. Возмещению ущерба подлежит только часть пострадавшего груза – безвозвратные потери. Если же перевозимый груз подлежит полному восстановлению, компенсация по ОСАГО за него не последует.

Страхование прицепа

Отдельному страхованию по ОСАГО подлежат прицепы грузовых машин. Для полуприцепов и рефрижераторов этого не требуется. Что интересно, груз, перевозимый кузовом ТС и прицепом, рассчитывается по единому страховому тарифу.

Некоторые страховые компании также предлагают владельцам грузовых автомобилей лояльные условия и специальные бонусы, которые снижают стоимость по тарифу:

- Безаварийный период. Владелец транспортного средства, которое в эксплуатации длительный срок и еще не было в ДТП, может рассчитывать на хорошую скидку.

- Также бонусные акции вводятся для внимательных водителей, которые длительный период не имеют ни одного административного штрафа за нарушение ПДД.

При сотрудничестве с ответственными водителями безаварийных грузовиков страховые компании получают минимальные риски и готовы предложить клиентам лучшие условия. На практике распространена динамическая шкала коэффициентов за безаварийность. Они могут снижать конечный тариф с увеличением периода вождения без происшествий.

И последний, но важный коэффициент – период сотрудничества со страховой компании. Многие из них всегда готовы предложить значительные скидки при длительном сотрудничестве. В качестве альтернативы владельцам грузовых машин также предлагается скидка при заключении договора на длительный срок.

Расчет стоимости страховки

Стоимость тарифа вычисляется с путем оценки стоимости самого грузовика и технического состояния ТС. К этим критериям в дальнейшем применяются коэффициенты, определяемые опытом водителя, спецификой эксплуатации грузовика и страховыми случаями.

Рассчитать стоимость ОСАГО на грузовой автомобиль можно на сайте любой страховой компании. У каждого страховщика единый принцип расчета, но разные тарифы, поэтому сначала рекомендуется выбрать компанию, с которой рентабельнее заключить договор.

Для расчета нужно выполнить порядок действий при заполнении данных:

- Собственник. Потребуется ввести личные данные всех лиц, допущенных к управлению ТС. Если транспорт принадлежит юридическому лицу, сведения заполнять не нужно.

- Регион регистрации автомобиля. Это потребуется для определения территориального коэффициента, который устанавливается с учетом климатических особенностей в области, крае или республике.

- Временной период эксплуатации. Выбирается период, на который планируется страховки. Можно выбрать вариант постоянной или сезонной эксплуатации грузового транспорта на определенный срок.

- Выбор типов грузов, подлежащих страховке. В дальнейшем, при проверке сведений, частное лицо обязано предоставить разрешение на транспортировку выбранных типов грузов, а организация выполнять соответствующую деятельность.

При необходимости, могут быть запрошены и дополнительные сведения о фургоне, водителе или грузе. После заполнения всех данных выдается общая стоимость будущей страховки. Стоит помнить, что рассчитанный тариф актуален только на момент подсчета и уже на следующий день стоимость может быть иной.

Заключение договора по ОСАГО

Если стоимость удовлетворяет, можно приступить к оформлению полиса ОСАГО. Для этого на сайте страховой компании заполняется электронная форма заявления следующими сведениями:

- информация об автомобиле (марка, модель, VIN-номер, срок эксплуатации, пробег);

- информация о владельце и допущенных к управлению ТС лиц (личные данные, водительский стаж);

- история предыдущих страховых договоров;

- срок заключения договора и страховые случаи.

Оплату полиса ОСАГО можно провести безналичным расчетом на указанные в личном кабинете реквизиты. Также можно запросить полис в офисе компании или курьерской доставкой. Крупные страховые компании имеют региональные представительства по всей стране и с поиском офиса проблемы не возникнут.

Перед заключением договора потребуется личная встреча с менеджером компании, на которой обычно происходит проверка введенных сведений и консультация по заключенному страховому договору.

Правовые рамки страхования грузовых машин

Страховая компания может вводить индивидуальные ограничения и правила сотрудничества с владельцами грузовых транспортных средств. Однако они находятся в рамках Постановления Правительства, которое в свою очередь приводит ряд обязательных критериев для страхования. Среди основных правил при страховке грузового транспорта можно выделить:

- Тариф и выплата по ОСАГО определяется маркой и типом грузового автомобиля. Полуприцепы и фургоны характеризуются одними из самых дешевых тарифов, а самый дорогой предусмотрен для рефрижераторов. Также придется оплачивать больше владельцам новых ТС иностранного производства, т.к. их тариф намного выше, чем за отечественные модели с пробегом.

- По грузоподъемности ТС объединяются в две категории – грузовые (до 18 т.) и большегрузы (более 18 т.). В единой же категории у автомобилей одинаковая тарификация.

- Страховка определенных грузов не запрещает перевозку иных. Когда транспорт получил повреждения, например, при эксплуатации в период, не попадающий под страховой – последует отказ в компенсации по ОСАГО. Если же грузовику нанесен урон во время перевозки груза, не попадающего под застрахованный тип, владелец имеет право на полную компенсацию. В этом случае не подлежит компенсации только груз.

Существуют и другие нюансы, которые имеют место в конкретном страховом случае, однако они редки.

Подводя итоги

Страхование грузового транспорта по ОСАГО дает возможность гибкого сотрудничества. Владельцам предоставляется возможность застраховать автомобиль под конкретные случаи или на определенный период. Единственный недостаток ОСАГО – относительно малая компенсация, которой может не хватить на восстановления рефрижератора или большегруза после сильного удара. Однако этот вопрос легко решается страховкой по КАСКО, с которой в случае происшествия можно рассчитывать на полное возмещение ущерба за ремонт грузовика и порчу груза.

Источник: https://prostrahovcu.com/avtostrahovanie/osago/osago-na-gruzovoj-avtomobil-fizicheskomu-litsu.html

Заявление на страхование ОСАГО образец 2019 года – заполнение договора ОСАГО

Чтобы застраховать свое транспортное средство, необходимо посетить страховую компанию, предоставить все необходимые документы и написать заявление на ОСАГО (образец).

Но как выглядит это заявление? Какие сведения следует указать в этом заявлении? И как быстро сотрудники страховой компании рассмотрят это заявление? Ниже мы узнаем ответы на эти вопросы.

Бланк заявления на ОСАГО

Чтобы застраховать свое транспортное средство по схеме ОСАГО, необходимо написать специальное заявление по форме 67н.

В этом заявлении указывается базовая информация о страхователе и детальная информация о ТС, а в конце этого документа производится расчет страховой премии на основании размера базовой ставки с учетом поправочных коэффициентов (напомним, что размер базовой ставки и поправочных коэффициентов регулируется государством).

Также в этом заявлении ОСАГО указывается информация обо всех людях, которые будут управлять транспортным средством, информация о целях использования ТС, сведения о сроках и так далее.

Образец заявления на ОСАГО состоит из 7 пунктов, а заполняется оно страхователем (5 пунктов) и страховщиком (2 пункта).

Документы

Чтобы написать заявление, вам понадобятся следующие документы:

- Любой документ, который подтверждает личность заявителя. Если заявитель — физическое лицо, то в качестве такого документа может выступить паспорт. Если заявитель — юридическое лицо, то в качестве такого документа может выступить свидетельство о регистрации.

- Данные о регистрации транспортного средства, а также техпаспорт.

- Водительское удостоверение.

- Предыдущий полис ОСАГО. Этот полис нужен для определения БКМ (специальный коэффициент, который может как снизить, так и повысить стоимость нового полиса).

- Если образец заявления на ОСАГО подает не фактический владелец транспортного средства, а его официальный представитель, то необходимо также взять с собой доверенность.

- Также желательно иметь при себе диагностическую карту последнего технического осмотра ТС (можно обойтись и без этого документа, однако наличие диагностической карты будет большим плюсом).

Образец заявления на страхование

Образец заявления на ОСАГО состоит из 7 пунктов:

- Информация о страхователе (заполняется страхователем). В этом пункте страхователь должен указать базовую информацию о себе. Если страхователь является физическим лицом, ему необходимо указать свое полное имя и дату рождения. Если страхователь является юридическим лицом, ему необходимо указать ИНН, а также информацию о регистрации. Также заявитель должен указать свой полный адрес (почтовый индекс, область, край или республика, район, населенный пункт, улица, дом и квартира). Также заявитель должен указать свой контактный телефонный номер. В конце этого пункта заявитель должен указать срок, на который он хочет заключить договор.

- Также образец ОСАГО содержит подробную информацию о транспортном средстве (заполняется страхователем). Поскольку в общем случае владелец ТС и страхователь могут не совпадать, то в этом пункте необходимо указать базовую информацию о фактическом владельце транспортного средства (полное имя, юридическое наименование, адрес, телефон и так далее). Также здесь необходимо указать подробную информацию о ТС — марка, категория и класс ТС, идентификационный номер, мощность двигателя, количество пассажирский мест, год изготовления, информация о регистрации и так далее.

В конце этого пункта необходимо выбрать цели использования транспортного средства (личное использование, перевозка грузов, учебная езда и так далее).

- Информация о лицах, которые будут управлять транспортным средством (заполняется страхователем). Здесь необходимо указать информацию о водителях, которые могут быть допущены к управлению этим транспортным средством. Здесь возможно 2 варианта — неограниченный (когда управлять ТС может любой человек) и ограниченный тип договора (когда управлять ТС может ограниченный круг людей). Если заявитель хочет оформить ограниченный тип договора, то ему также необходимо указать информацию обо всех людях, которые могут быть допущены к управлению транспортным средством.

- Сроки использования ТС (заполняется страхователем). В этом пункте необходимо указать сроки использования транспортного средства с учетом возможных перерывов. Также здесь необходимо указать информацию о предыдущем договоре ОСАГО (серия и номер, а также полное название страховой компании).

- Дополнительные сведения (заполняется страхователем). В этом пункте указываются дополнительные сведения о страховщике по требованию страховой компанию. Допустим, заявитель изменил фамилию — в таком случае в этом пункте необходимо зафиксировать этот факт. Также в конце этого пункта заявитель ставит дату и подпись.

- Также образец ОСАГО содержит сведения о размере страховой выплаты (заполняется страховщиком). В этом пункте страховщик производит расчет страховой премии. Расчет производится на основании размера базовой ставки в этом страховой году с учетом поправочных коэффициентов.

Перечислим несколько этих поправочных коэффициентов — коэффициент, учитывающий возраст и стаж водителя (КВС), коэффициент, учитывающий территорию преимущественного использования транспортного средства (КТ), класс «Бонус-малус» (КБМ) и так далее.

- Особые отметки (заполняется страховщиком). В этом пункте страховщик оговаривает какие-либо специальные условия договора. В конце этого пункта страховщик ставит подпись и дату.

Советы и рекомендации по заполнению

Относительно заявления нужно помнить следующее:

- В большинстве случаев образец заявления ОСАГО можно подать в электронной форме.

- При заполнении заявления не используйте данные из предыдущего полиса ОСАГО, поскольку в нем могут содержаться устаревшие сведения. Чтобы снизить вероятность ошибки, при написании заявления пользуйтесь только оригинальными документами, которые содержат актуальные сведения.

- Заполнение заявления займет 10-15 минут. Почему это так важно? Дело в том, что многие страховые агенты под предлогом экономии времени могут предложить заявителю поставить подпись на пустом заявлении и передать им основные документы, чтобы потом страховые агенты сами написали образец заявления на ОСАГО. Желательно отказаться от этого предложения. Проблема заключается в том, что отвечает за корректность внесенных данных заявитель, а не страховая компания, а в случае ошибки всю ответственность будет нести заявитель. Поэтому рекомендуется заполнять образец заявления на ОСАГО самостоятельно.

Подача заявления и сроки рассмотрения

Когда образец заявления на ОСАГО будет готово, передайте его на руки страховому агенту. Обычно во многих страховых компаниях есть специальный агент, который занимается исключительно страхованием автомобилей. После передачи заявления человеку должны выдать копию заявления с номером регистрации и датой принятия (на копии также обычно ставится мокрая печать страховой компании).

После получения заявления у страховой компании есть 30 дней, чтобы рассмотреть ваше заявление и вынести по нему свое решение.

В случае успеха заявителю выдадут следующие документы:

- Страховые бланки, которые заполняются в случае аварии.

- Чековая квитанция.

- Адреса официальных представительств страховой компании.

- После оплаты чековой квитанции заявителю также выдается полис ОСАГО.