Расторжение полиса ОСАГО

Ренессанс страхование Расторжение полиса ОСАГО Расторгнуть полис ОСАГО может страхователь или его представитель на основании доверенности с правом расторжения договора страхования. Если при расторжении полагается возврат страховой премии не страхователю, то доверенность должна быть нотариально заверена.

Возврат денег за полис

Мы возвращаем деньги за неиспользованный период действия полиса ОСАГО, если расторжение происходит по одной из этих причин:

- замена собственника транспортного средства;

- смерть страхователя или собственника;

- гибель (утрата) застрахованного транспортного средства.

- отзыв лицензии страховщика в порядке, установленном законодательством РФ;

- ликвидация страховщика.

В каких случаях деньги за полис не возвращаются?

Возврат денег за неиспользованный период действия полиса ОСАГО не производится:

- при ликвидации юридического лица — страхователя;

- при выявлении ложных или неполных сведений, представленных страхователем при заключении полиса ОСАГО, имеющих существенное значение для определения степени страхового риска;

- в иных случаях, предусмотренных законодательством РФ.

Как происходит возврат денег?

Сумма возврата рассчитывается пропорционально количеству дней, оставшихся до окончания срока страхования. От суммы, подлежащей возврату, мы удерживаем 23% на основании п. 1.16. Правил ОСАГО и структуры страховых тарифов, утвержденных Банком России (Указание Банка России от 19 сентября 2014 года № 3384-У).

В случае возврата части страховой премии, срок возврата составляет 14 календарных дней. Отсчет срока начинается со дня, следующего за датой предоставления полного комплекта документов.

Порядок расторжения

- Необходимо обратиться с заявлением [ скачать бланк ] в офис обслуживания клиентов, где предусмотрен прием заявлений по расторжению (указано в примечаниях к офисам)

- При обращении в офис необходимо иметь комплект документов, необходимых для расторжения полиса ОСАГО.

Наши офисы

Документы для расторжения полиса

При обращении в наш офис с заявлением о расторжении полиса ОСАГО вам понадобятся следующие документы:

- Паспорт или иной документ, удостоверяющий личность страхователя или его представителя по доверенности;

- Нотариальная доверенность представителя страхователя, с правом расторжения договоров страхования и получения денежных средств, полагающихся при расторжении договора страхования. Если обращается представитель юридического лица, то нужно иметь доверенность на расторжение договора страхования от организации, заверенную подписью уполномоченного лица и печатью организации;

- Оригинал полиса ОСАГО;

- Квитанция об оплате полиса (если сохранилась);

- Для возврата денег на банковский счет необходимы полные банковские реквизиты: лицевой счет, БИК, ИНН, корреспондентский счет, полное название банка, отделение (если предусмотрено).

Если расторжение полиса предполагает возврат денежных средств, то необходимо предоставить дополнительные документы, подтверждающие основание для такого расторжения.

При продаже потребуется один из следующих документов:

- копия свидетельства о регистрации транспортного средства с указанием нового собственника;

- копия паспорта транспортного средства с указанием нового собственника транспортного средства;

- копия передаточных документов, свидетельствующих о выбытии транспортного средства из общества, заверенные подписями руководителя и главного бухгалтера, удостоверенные печатью организации;

- договор купли-продажи, мены, дарения или любые другие гражданско-правовые договоры, удостоверяющие переход права собственности к другому лицу, с актом о передачи транспортного средства новому собственнику.

При гибели потребуется один из следующих документов:

- Соглашение о полной гибели ТС и переходе прав собственности и Акт приема передачи ТС (если было обращение в рамках договора КАСКО)

- Заверенная копия ликвидационного акта, подписанного руководителем организации, к которому прилагается заключение техника-эксперта (экспертной организации) о невозможности восстановления объекта;

- Заверенная копия заключения техника-эксперта (экспертной организации) о полной гибели транспортного средства (о невозможности восстановления транспортного средства);

- Заверенная копия акта об утилизации транспортного средства, составленного организацией, отнесенной Минпромторгом к пунктам утилизации автомобилей;

- Заверенная копия постановления о приостановлении уголовного дела о хищении или угоне;

- Заверенная копия акта о пожаре, выданного компетентным органом в сфере пожарной безопасности (МЧС, ГПН, ГПС);

- Заверенная копия процессуального решения (постановления, определения) правоохранительного органа, суда, устанавливающее гибель транспортного средства.

При угоне/хищении автомобиля

- Заверенная копия постановления о приостановлении уголовного дела о хищении или угоне;

При утилизации автомобиля потребуется один из следующих документов:

- Заверенная копия ликвидационного акта, подписанного руководителем организации, к которому прилагается заключение техника-эксперта (экспертной организации) о невозможности восстановления объекта;

- Заверенная копия акта об утилизации транспортного средства, составленного организацией, отнесенной Минпромторгом к пунктам утилизации автомобилей;

В случае смерти страхователя и собственника, дополнительно потребуется:

- Свидетельство о смерти;

- Документ о вступлении в права наследования.

19.03.2019 в 13:47

Источник: https://www.renins.ru/clients/termination/osago

Как расторгнуть договор ОСАГО при продаже автомобиля

Страховой полис ОСАГО при стандартных условиях оформляется сроком на 1 год. При этом сумма страховой премии выплачивается единым платежом.

Что делать, если во время действия автогражданки автомобиль был продан? Можно ли вернуть затраченные на приобретение автостраховки денежные средства?

Договор обязательного автострахования может быть расторгнуть досрочно. Как расторгнуть договор, и какие документы для этого потребуются, читайте далее.

Досрочное расторжение договора автострахования по инициативе страхователя возможно в следующих ситуациях:

- застрахованное автотранспортное средство продано;

- автомобиль утилизирован;

- машина угнана;

- собственник автотранспорта умер.

Для расторжения договора ранее положенного срока автовладельцу необходимо подготовить пакет документов, в который входят:

- паспорт или иной документ, подтверждающий личность страхователя;

- оригинал договора на автострахование;

- оригинал квитанции об оплате страховой премии;

- договор купли-продажи застрахованного автомобиля.

Некоторые страховые компании дополнительно просят предоставить копию ПТС автомобиля с отметкой о смене собственника, но такое требование незаконно. Факт продажи автомобиля может подтвердить соответствующий договор.

Если договор на ОСАГО расторгается автовладельцам по иным причинам, то и пакет требуемых документов изменяется. Например, после утилизации в страховую организацию потребуется предоставить соответствующий акт.

Составление заявления

Расторжение договора ОСАГО производится по письменному заявлению, к которому и прилагаются необходимые документы.

Заявление на расторжение договора страхования ОСАГО должно содержать:

- наименование страховой компании, в которую направляется документ;

- ФИО страхователя, с которым был заключен договор;

- реквизиты (серия, номер, дата выдачи) действующего полиса автогражданки;

- причину расторжения;

- способ получения денежных средств (получение на счет страхователя, получение наличных в кассе страховой компании или оплата страховой премии по иному договору);

Если предполагается перевод средств на счет, то дополнительно указываются банковские реквизиты, по которым необходимо сделать перевод. Если оставшаяся часть страховой премии зачисляется в счет оплаты иного полиса, то указываются реквизиты страхового договора.

- перечень прилагаемых документов.

Документ подписывается заявителем и представителем страховой организации. Кроме подписи на заявлении должны присутствовать дата составления и дата принятия.

Заявление на расторжение договора ОСАГО ранее указанного в договоре срока можно подать:

- лично в одном из офисов автостраховщика;

- заказным письмом, отправленным через Почту России. Письмо должно быть отправлено с уведомлением о вручении и подробной описью вложенных документов.

Прибегать к отправке письма почтой рекомендуется исключительно в том случае, если представитель страховщика по каким-либо причинам отказывает в принятии документа в офисе.

Порядок расторжения договора ОСАГО при продаже авто

Порядок досрочного прекращения действия договора обязательного автострахования регламентируется Положением Банка России №431 – П (от 19.09.2014 года).

Документов подробно описываются:

- ситуации, при которых существует возможность досрочного расторжения;

- правила расторжения страхового договора;

- правила расчета и возврата части страховой суммы.

Каждая страховая компания обязана полностью соблюдать требования действующего законодательного акта.

Как расторгнуть договор? Рассмотрим порядок действий на конкретных примерах.

Расторжение договора ОСАГО в компании Росгосстрах производится только лично в ближайшем офисе компании, после подачи заявления с приложенными документами.

Договор так же может быть расторгнут:

- собственником автомобиля, который является страхователем;

- иным лицом, действующим на основании доверенности, выданной собственником транспортного средства.

Расторгнуть можно исключительно договора, срок действия которых составляет 1 год. Договора, заключенные для транспортировки авто к месту регистрации, не подлежат расторжению.

Для процедуры расторжения необходимо:

- подготовить пакет документов, состав которого зависит от причины расторжения договора. Если расторжение производится в связи с продажей транспортного средства, то потребуются паспорт, страховой договор, квитанция об оплате страховой суммы и договор продажи автомашины;

- подать заявление. Бланк документа можно получить непосредственно в офисе компании. В заявлении необходимо указывать только правдивую информацию.

В случае обнаружения мошенничества со стороны страхователя страховщик имеет право не только отказать в предоставлении услуги, но и сообщить в правоохранительные органы.

Денежные средства, составляемые часть неистраченной страховой премии за вычетом 23%, направленных на погашение расходов, связанных с ведением страхового дела, возвращаются страхователю по истечении 15 дней с момента подачи заявления.

Денежные средства могут быть переведены на банковский счет страхователя (представителя страхователя). Выплата наличными не предусмотрена.

Для расторжения договора обязательного автострахования с компанией Ингосстрах необходимо:

- сообщить в компанию о своем намерении расторгнуть договор досрочно по телефону. Сотрудник страховой организации проконсультирует клиента о порядке действий и сообщит, какие документы потребуются для совершения операции;

- подготовить пакет требуемых документов;

- подойти в офис компании и подать письменное заявление на досрочное расторжение, в котором указать причину действия и реквизиты для перечисления денежных средств.

Заявление может быть подано лично владельцем, застрахованного автомобиля или его представителем, действующим на основании доверенности.

Неиспользованная часть страховой премии может быть переведена:

- на банковский счет автовладельца;

- на банковский счет представителя. Для зачисления средств на счет представителя требуется дополнительная доверенность, в которой указана возможность получения страховой премии. Документ должен быть оформлен нотариально.

Для расчета суммы возвратных средств и проведения операции страховой компании отводится 14 дней.

Возврат страховой премии

Возврат страховой премии осуществляется в течение 14 – 15 дней после подачи заявления, подтвержденного документами.

Расчет страховой премии, подлежащей возврату, осуществляется по формуле:

S = (P – 23%)*(N/12),

где

| S | сумма, подлежащая возврату |

| Р | сумма уплаченной при покупке полиса автогражданки страховой премии |

| N | количество месяцев, оставшихся до окончания срока действия полиса по ранее заключенному страховому договору |

23% — это часть страховой премии, которая направляется на ведение страхового дела, причем:

| 20% | составляют личные нужды страховой компании (оплата труда работников) |

| 3% | составляют обязательные отчисления в Российский Союз Автостраховщиков |

Например, стоимость полиса при покупке составила 8200 рублей. Страховой полис был приобретен в октябре, а транспортное средство продано в феврале.

Через 3 дня после продажи (так же в феврале) было подано заявление на расторжение страхового договора:

| Р | 8200 |

| N | 7 (при подсчете не учитываются октябрь, ноябрь, декабрь, январь и февраль) |

S = (8200 – 23%)*(7/12) = 3 683 рубля 17 копеек.

Наиболее популярные вопросы, задаваемые автострахователями по поводу возврата денежных средств:

- Можно ли получить часть страховой премии при расторжении договора, если в период использования транспортного средства страховой компанией осуществлялись страховые выплаты?

Страховая выплата выплачивается автовладельцу по условиям заключенного договора на обязательное автострахование и не является причиной для отказа в возврате страховой премии при расторжении. - Что можно предпринять, если в указанное время денежные средства не были переведены автовладельцу?

В первую очередь необходимо обратиться в главный офис страховой компании.

Возможно, проблема образования задолженности кроется в некорректной работе бухгалтерского отдела организации.

Если страховая компания отказывает в возврате денег, то можно:

- обратиться с жалобой в РСА. При подаче жалобы необходимо подробно описать причины расторжения договора и сроки подачи заявления, а так же приложить все документы для проверки информации;

Союз Автостраховщиков России является для страховых компаний надзорным органом и может повлиять на быстрое решение проблемы.

- обратиться с исковым заявлением в суд. Подобные вопросы рассматриваются мировыми судьями по месту регистрации страховой компании.

При подаче заявления потребуется оплатить государственную пошлину, которую впоследствии можно будет дополнительно взыскать со страховой организации.

Судебные разбирательства лучше вести совместно с квалифицированным автоюристом.

Таким образом, досрочное расторжение договора ОСАГО возможно только в тех случаях, которые предусмотрены законодательством.

Сумма возврата страховой премии рассчитывается на момент подачи письменного заявления в страховую компанию.

Поэтому чем раньше после продажи автомобиля документы будут поданы, тем большая сумма будет возвращена автовладельцу или его законному представителю.

: Как вернуть деньги за страховку? Возврат денег за ОСАГО при продаже автомобиля

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: http://avtopravozashita.ru/avtostrahovanie/osago/rastorzhenie-dogovora-osago-pri-prodazhe-avtomobilja.html

Расторжение ОСАГО. Как вернуть деньги

Управление транспортными средствами в России без действующего полиса ОСАГО строго запрещено. Такой выезд на дорогу может обернуться наложением штрафа. Однако в некоторых случаях необходимость в страховке отпадает. Водитель при этом вправе вернуть излишне оплаченную сумму. Каким образом это сделать, в какой сумме допускается возврат, о важных моментах расторжения договора ОСАГО в этом материале.

В каких случаях можно расторгнуть договор осаго и вернуть деньги?

Ситуации, при наступлении которых допускается возврат оплаченной страховой суммы в части или полностью в связи с досрочным расторжением договора ОСАГО, предусмотрены нормативными актами:

- ст.10 ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»;

- п.1.13-1.16 Положения Банка России №431-П от 19.09.2014 «Правил обязательного страхования гражданской ответственности владельцев транспортных средств».

Допускается возврат средств в конкретных случаях:

- смерть владельца авто либо лица, управляющего транспортным средством, при компенсации в пользу наследников или заинтересованных лиц;

- лишение страховой компании лицензии;

- прекращение деятельности страховщика, оказывающего услуги по полису ОСАГО, ликвидация юридического лица;

- утрата ТС вследствие угона на основании заявления в правоохранительные органы, либо его уничтожение при аварии, поджоге и других обстоятельствах, что установлено актом ГИБДД;

- продажа механизма, регистрация договора в дорожной службе;

- по обстоятельствам, не зависящим от воли сторон договора, согласно п.1.13 Положения Банка России №431-П от 19.09.2014.

В каких случаях расторгать договор нецелесообразно?

В ряде ситуаций прекращение отношений со страховой компанией не принесет материальной выгоды. Возврат оставшейся до окончания срока действия суммы страховой премии не осуществляется:

- если предоставлены со стороны страхователя недостоверные или неполные сведения при заключении договора;

- при выезде в другой регион по работе или место жительства, если машина будет простаивать и не использоваться по назначению в указанный период;

- если компания-страхователь ликвидирована в связи с окончанием процедуры банкротства, и если в активах предприятия недостаточно средств для покрытия всех долговых обязательств;

- когда сумма к возврату небольшая, если, к примеру, она составляет 100 руб., то расходы на проезд к офису страховой компании, решение претензионных и возможной судебной тяжбы будет финансово нецелесообразно;

- если теряется право на получение скидки при оформлении полиса на следующий период в связи с безаварийным вождением или обслуживанием в одной организации длительный период;

- в случаях прекращения срока действия полиса в течение нескольких дней, платеж будет незначительный.

Как вернуть деньги за неиспользованную страховку ОСАГО?

Согласно п.4 ст.10 Закона об ОСАГО №40-ФЗ возврат средств по неиспользованной страховке на автомобиль можно при досрочном расторжении договора. Компенсация производится за неистекший период. Расчет производится с момента подачи заявления, а не выбытия из пользования транспортного средства. Происходить это может не только в связи со сменой собственника при продаже машины, но и вследствие гибели или повреждения, утраты ТС.

Выражение желания страхователя на прекращение договора без указания оснований, указанных в ФЗ об ОСАГО недостаточно для возврата возмещения. Производится выплата при обращении в страховую до истечения периода действия полиса. Чем быстрее заинтересованное лицо подаст заявление, тем больше будет сумма выплат согласно ст.34 Правил ОСАГО.

Какие нужны документы для возврата страховки ОСАГО?

Комплект документации для получения обратно выплаченных средств достаточно простой:

- заявление — заполняется по форме страховой компании, где был заключен договор, унифицированного шаблона законодательством не установлено;

- копия и оригинал паспорта владельца авто;

- полис ОСАГО;

- договор купли-продажи о реализации авто, нотариально заверенное свидетельство о наследовании, акт ГИБДД об уничтожении транспорта, постановление правоохранительных органов о возбуждении дела об угоне, иные подтверждение документы выбытие или порчу ТС;

- реквизиты банковского счета для зачисления средств;

- справка о снятии машины с регистрационного учета.

Документацию нужно предоставить в дубликатах и оригиналах для сверки подлинности. Последние возвращаются после проверки менеджером владельцу.

Как рассчитать сумму возврата по ОСАГО?

Законодательством предусмотрен возврат части оплаченной страховой премии за весь неиспользованный срок действия договора ОСАГО в связи с его досрочным расторжением.

Подробно правила возврата страховой премии описаны в приведенном выше п.10 ст.4 ФЗ «Об обязательном страховании автогражданской ответственности владельцев транспортных средств». В них указано, что производится перечисление в пользу страхователя:

- части суммы за неиспользованный период в днях;

- доли страховой премии за ненаступивший сезон в связи с отсутствием необходимости в услуге компенсации рисков наступления неблагоприятных последствий при вождении транспорта.

Для различных ситуаций срок расторжения договора будет разным:

- при смерти владельца транспорта — день гибели;

- при продаже авто — на дату обращения бывшего собственника в страховую компанию с заявлением;

- при ликвидации страховой компании — с дня внесения записи в реестр юридических лиц;

- при утрате или гибели авто — при установлении указанного факта на основании распоряжения уполномоченного государственного органа.

Важно: Банком России установлено, что на компенсацию текущих расходов направляется только 77% от выплаченной страховой премии. Остальные 23% идут на другие цели и вернуть их при возврате выплаты в связи с досрочным расторжением договора не удастся.

Таким образом, расчет производится исходя из количества дней или сезона.

К примеру, при действии страховки 1 год, если договор ОСАГО расторгается за месяц до прекращения его действия, то премия к возврату будет рассчитываться исходя из 30 дней последнего периода.

При стоимости в 10 000 руб., количестве дней в году 365, в день премиальная сумма составит 27,39 руб. За 30 дней сумма равна 821 руб. Из них вычитается 23%, в итоге к возмещению 77% от указанной суммы в размере 632,17 руб.

Процедура расторжения договора ОСАГО

Сделать возврат оплаченной суммы полностью или частично можно обратившись в страховую организацию, выдавшую полис. Для этого достаточно подать заявление о расторжении договора с комплектом документов в подтверждение наличия оснований для зачисления обратно выплаты.

Весь процесс включает несколько стадий:

- Копирование документации — паспорта страхователя, договора купли-продажи, выписки из ГИБДД, актов правоохранительных органов и других подтверждающих бумаг, полиса ОСАГО.

- Заполнение заявления по форме, представленной в страховой компании. Один экземпляр остается у менеджера, второй подписывается им, проставляется дата принятия с входящим номером.

- Сообщаются сроки рассмотрения. Также есть возможность отправить пакет документов с подтверждением наступления обстоятельств для расторжения договора Почтой России заказным письмом с вложением. Как вариант, процедура проводится по доверенности уполномоченным лицом.

- Осуществляется возврат средств на банковский счет или наличными в отделениях страховой компании. Номера дебетовой карты не всегда достаточно для проведения денежной операции.

Как вернуть деньги за неиспользованную электронную страховку ОСАГО?

Сделать возврат средств за полис, оформленный через интернет, онлайн невозможно. Заявление нужно отправить по почте с подтверждающими документами или отдать лично в офисе компании. Сделать это может страхователь самостоятельно либо его законный представитель по доверенности. К заявлению нужно будет приложить распечатанный полис в электронной версии с указанием номера и даты оформления.

Как быстро компания возвратит средства?

По закону на перечисление денег страхователю в связи с расторжением договора предоставляется 14 дней. Расчет периода указан в Положении Банка России №431-П от 19.09.2014:

- за датой, следующей за предоставлением страховщиком сведений о прекращении договора ОСАГО — п.1.13 указанных Правил;

- со дня, наступившего после подачи заявления об отсутствии необходимости в использовании полиса — п.1.14;

- на следу ющую дату после отправления уведомления страховщиком в расторжении договора — п.1.15.

Некоторые организации практикуют выдачу денег сразу в кассе наличными в день обращения в страховую.

Если отказ, то почему?

В некоторых случаях страховщик может посчитать обстоятельства расторжения договора необъективными для возврата средств. Основанием к этому может послужить отсутствие причины прекращения полиса ОСАГО. Не производится возврат средств также в случаях:

- сообщения ложных сведений при составлении договора с целью минимизировать затраты на оплату страхового полиса — уменьшение количества лошадиных сил, объема двигателя, недостоверные сведения о водительском стаже лиц, допущенных к управлению;

- окончание периода действия договора — зачастую обращаются за возвратом средств уже после прекращения полиса, однако возврат осуществляется с даты подачи заявления, поэтому последует отказ;

- при подделке документов, к примеру, о продаже транспортного средства, с целью минимизации выплат;

- при сообщении недостоверных данных по банковскому счету, куда должны вернуть деньги, принадлежности его другому лицу, не страхователю.

Важно: Владельцам авто следует незамедлительно обращаться за прекращением договора, если обстоятельства для этого уже наступили. В ином случае возврат будет проводится с даты подачи заявления, что означает потерю денег и времени.

Отказ в расторжении договора и возврате суммы свыше использованного периода полиса есть возможность обжаловать в суд в течение 3 лет с момента возникновения таких обстоятельств.

На что обратить внимание – полезные советы

- При расторжении договора желательно придерживаться следующих рекомендаций:

- Перед подачей заявления необходимо сделать расчет положенных к возврату средств. Следует учесть, что при вычислениях используется коэффициент 77%. 23% страховые компании отправляют на обязательные взносы и вернуть эти деньги не представляется возможным.

- Большинство страховых компаний практикуют перевод средств на банковские реквизиты в случае принятия положительного решения.

Наличными возврат делают крайне редко. В связи с этим позаботиться о наличии счета необходимо заранее до обращения в страховую компанию с соответствующим заявлением.

- Если страховщик отказывается вернуть средства, то можно обжаловать действия в Прокуратуру, Российский союз автостраховщиков, суд. За неправомерные действия будет наложен штраф при привлечении организации к административной ответственности.

- Когда планируется получение полиса в той же страховой компании на новый автомобиль ОСАГО или КАСКО, можно в заявлении указать на зачет оставшейся суммы платежа. На такой вариант страховые компании обычно идут более охотно, чем на возврат средств наличными или на счет.

Возврат осуществляется с учетом направления 3% со страховой премии в Российский союза автостраховщиков и 20% на покрытие резерва, эта часть в компенсацию не засчитывается.Здесь обнаруживается противоречие действующему гражданскому законодательству, поскольку возмещение за неиспользованный период полагается в полном объеме. Отказ страховой компании по этой причине можно обжаловать в суд. На практике такие дела решаются в пользу истцов.

- Вернуть деньги могут только непосредственно страхователю. При отчуждении авто ничтожной будет договоренность по получению средств покупателем. Ему откажут в выплате.

В ином случае он должен предоставить нотариальную доверенность на осуществление полномочий от имени продавца, в том числе на проведение финансовых операций, получение на руки денежных средств во исполнение законных требований.

- Заявление о компенсации может предоставляться в страховую компанию наследниками, также в части получения денег на их счета в соразмерных долях, при предъявлении свидетельства от нотариуса о принятии имущества.

Выдается такой документ через 6 месяцев с момента смерти наследодателя.

По теме: как заменить водительские права по истечении срока действия с помощью сайта Госуслуг

Заключение

Возврат средств за неиспользованную страховку возможен по закону в определенных случаях, в том числе при продаже машины, ликвидации страховой компании или лишении срока лицензии. Осуществляется расчет суммы страховщиком с учетом количества оставшихся дней или сезона до окончания периода действия полиса. Процедура расторжения договора достаточно простая — необходимо обратиться в компанию с заявлением и подтверждающими документами. Срок принятия решения и перечисления средств определяется по закону и составляет не более 14 дней.

Источник: https://cartrek.ru/2019/02/rastorzhenie-osago-kak-vernut-dengi/

Расторжение договора Осаго и как вернуть деньги за страховку

Собираетесь продать автомобиль или вовсе утилизировать, то скорее всего, действующая «автогражданка» вам в скором времени не понадобится. Поэтому страхователь волен расторгнуть договор по ОСАГО и вернуть деньги, особенно если срок к завершению еще не близится.

Безусловно, каждый хочет вернуть деньги за страховку в 2019 году при расторжении договора ОСАГО и избежать ненужных проволочек, возникающих проходя данную процедуру. В статье мы рассмотрим основные моменты данной процедуры.

Когда водитель имеет право досрочно расторгнуть договор с компанией

Досрочное расторжение договора ОСАГО, не происходит на пустом месте. Расторжение полиса по инициативе страхователя сопряжено со случаем, вынуждающим человека отказаться от услуг компании.

Обычно такие случаи указываются в заявлении на аннулирование страховки, но они не являются обязательным условием расторжения. В компании РЕСО, СОГЛАСИЕ, Росгосстрах, АльфаСтрахование, Ингосстрах расторжение возможно без указания причины на это побудившей страхователя.

Но, вернуть уплаченные ранее деньги разрешено за неиспользованный период, по следующим причинам:

- Сменился страхователь средства передвижения, хозяин передал права собственности другому;

- Транспорт конструктивно погиб, произошла утилизация;

- Вписанный в полис страхователь ушел из жизни;

- Деятельность СК поставляющей услуги защиты приостановлена.

Запомните, то сколько денег возвращается при расторжении договора ОСАГО покупателю зависит от оставшегося невостребованного времени.

Сроки обращения в страховую компанию

Не секрет, что владелец авто вправе расторгнуть договор ОСАГО и вернуть деньги, но вот размер суммы знают не многие. Так как расторжение договора страхования сопряжено с возникновением некоторого обстоятельства, то и срок подачи заявления, а, следовательно, и сумма зависит от причины.

Так как расторжение ОСАГО связано со сменой хозяина ТС в случае продажи, то обращаться к СК следует быстрее. Поскольку возвращаемая сумма отсчитывается именно с момента оформления заявления о ее возврате, а не тогда, когда вы перестали быть собственником.

В компании АльфаСтрахование ОСАГО разрешено аннулировать согласно законам РФ. То же касается и СК Росгосстрах, с кем расторгнуть соглашение надо по правилам и в надлежащий срок. Но вот что касается повода, из-за которого позволено вернуть за полис деньги связанным с уходом из жизни страхователя, то здесь ограничений нет.

Отвечая на вопрос, могу я расторгнуть договор будучи родственником погибшего страхователя, ответ положительный. И сумма к возврату считается с момента смерти хозяина полиса, а не подачи заявления.

Какие документы требуются для расторжения договора

Естественно прежде чем расторгнуть договор ОСАГО неплохо обратиться в свою компанию и узнать перечень необходимых документов. Теперь узнав, в каких случаях разрешено расторгнуть договор ОСАГО, вы сможете заранее собрать необходимые документы.

Обычно их перечень зависит от основания расторжения, ведь когда причиной была гибель страхователя, то к документам добавится свидетельство о смерти, предоставляемое родственниками. Помните, при обычной продаже ТС, расчет возврата произойдет со дня, следующего за датой досрочного прекращения соглашения о защите.

В остальных же случаях стандартный набор документов, позволяющий расторгнуть договор страхования включает в себя:

- Копия паспорта страхователя, иногда наличие доверенности (заявление подает не собственник);

- Основание для возврата выплаты: договор купли-продажи, акт об утилизации ТС. Иногда требуют документ о регистрации права собственности на ТС (СТС, ПТС) нового владельца;

- Оригинал «автогражданки» и квитанции, подтверждающие покупку;

- Реквизиты лицевого счета;

- В случае смерти хозяина полиса, свидетельство о вступлении в наследство лиц.

Зачем нужна копия ПТС при расторжении ОСАГО

Когда транспортное средство продано, обязательные договоры о защите ответственности перестают действовать. Поэтому у каждого гражданского страхования вопросы о заключенном ОСАГО и расторгнутом между сторонами, регулируются законодательством.

Нигде не указывается что у бывшего собственника транспортного средства при расторжении должен быть и ПТС. Но многие компании пытаются обезопасить себя и помимо договора купли-продажи спрашивают паспорт ТС, оформленный уже на нового владельца.

Делается это чтобы страхователь не смог забрать деньги за расторжение и продать авто. Конечно же, незаконным путем восстановить полис никто не сможет, но когда ОСАГО расторгаются, то аннулирование должно произойти честно с обеих сторон.

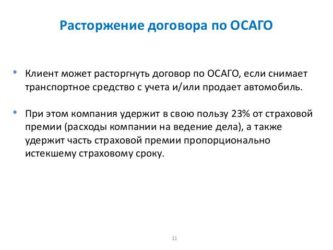

Страховщик удерживает 23% от компенсации

Хоть страхователь вправе в любой момент аннулировать автогражданскую страховку, он все равно получит компенсацию не пропорционально незадействованному времени. То есть, компенсация не выплачивается без удержания 23%.

По заключаемому контракту со страховой компанией, отменить полис и получить деньги позволено только с определенным вычетом. У особо «дотошных» страхователей возврат договора и вычитываемый процент равен – 3, отправляемый в РСА, а вот у тех, кто не хочет судебных разбирательств и лишней беготни – на 20% больше, а именно 23%.

Из всей страховой суммы, изначально 77% – часть уплаченных страхователем денег попадающая на счет СК, из них 3% – в РСА и 20% – на оформление полиса, зарплату и т. д.

Если полис куплен онлайн или через «Единого агента»

Заключение договора ОСАГО возможно несколькими способами и один из них осуществляется дистанционным путем. Если вы вошли в число тех, кто не в курсе возможности расторгнуть электронный полис ОСАГО, то в этом нет ничего страшного. Известно, что купленный через интернет полис идентичен бумажному бланку, значит и расторжение электронного полиса ОСАГО у них одинаковое.

Говоря проще, и онлайн-полис ОСАГО и оформленный лично, необходимо расторгать в офисе страховщика. Расторгнуть электронную автогражданку нужно в отделении компании, а в случае отсутствия в вашем городе, вам предстоит поездка до ближайшего.

Если СК отказывает в возврате средств

Расторгнуть договор ОСАГО и вернуть деньги за неиспользованный срок защиты возможно. Но порой СК может и отказаться вернуть деньги и чаще всего эти действия неправомерны.

Естественно понятны причины в ситуации когда страхователь заполнил свое заявление о расторжении недостоверными данными, пытался подделать срок действия договора обязательного страхования. Иногда указывают больше мощности у двигателя, чтобы увеличить сумму возврата.

Но порой деньги не возвращаются по таким причинам, как:

- Страхователь предоставил не весь перечень документов;

- Страхователь до расторжения был виновником автокатастрофы и выплачивались компенсации пострадавшим.

Ни один из этих случаев не является поводом для отказа. Поэтому столкнувшись с подобными предлогами смело обращайтесь в судебные инстанции с иском на СК.

Процедура для юридических лиц

Приостановить страховку на автомобиль вправе не только физические лица. Юридическое лицо, думая вернуть деньги за страховку при расторжении автострахования, должен подумать о причине подобного желания.

Ведь подавая документы на расторжение договора ОСАГО и указывая одну из причин, указанных в начале статьи, расторжение страхового полиса с последующей выплатой денег, станет возможным.

В случае когда у юридического лица истечет срок действия лицензии, фирма ликвидируется, то ему (страхователю) позволено расторгнуть договор со страховщиком, но без выплат.

Загрузка …

Источник: https://InsureKind.com/osago/chto-nuzhno-dlya-rastorzheniya-dogovora-osago-i-kak-vernut-dengi-za-strahovku