Каско или осаго — что выбрать, обязательно

Что лучше: КАСКО или ОСАГО? С этим вопросом сталкивается большинство автовладельцев, которым необходимо застраховать автомобиль. Оба полиса имеют ряд преимуществ и недостатков.

ОСАГО стоит значительно дешевле, но покрывает не весь перечень рисков. Кроме того, размер компенсации будет сильно ограничен. Получить больше 160 000 рублей не удастся.

Список защиты КАСКО значительно шире. Клиент, купивший полис, сможет спать спокойно, зная, что получит компенсацию даже в случае угона автомобиля. Использование страховки позволяет выполнять мелкий ремонт за счет организации в течение всего периода сотрудничества. Компании могут предложить и ряд дополнительных бонусов.

Например, некоторые учреждения готовы ежегодно менять стекла в машине клиента за свой счет. Однако за использование полиса придется хорошо заплатить. Цена может доходить до 10% от стоимости автомобиля.

Чтобы сделать окончательный выбор, человек должен внимательно изучить нюансы предоставления полиса и выбрать подходящую услугу. Разновидности страхования имеют свои особенности, которые могут иметь разный уровень полезности для клиентов.

Сравнение услуг

Перед тем, как осуществить выбор, человек должен разобраться, что такое ОСАГО и КАСКО, и чем пакеты услуг отличаются друг от друга. Название 1 полиса расшифровывается как Обязательное Страхование Автогражданской ответственности.

Страховка затрагивает только интересы имущественного характера, которые возникают из-за ответственности водителя, выехавшего на дорогу, перед 3 лицами.

Страховой случай наступает, если был причинен вред:

- жизни;

- здоровью;

- имуществу.

Приобретая полис, человек страхует не автомобиль, а ответственность перед другими участниками дорожного движения. Если владелец транспортного средства станет виновником ДТП, выплачивать компенсацию пострадавшему будет страховая компания.

При этом свой собственный автомобиль водителю придется чинить на свои средства. Действующее законодательство обязывает каждого автомобилиста иметь полис ОСАГО.

Он требуется для:

- прохождения процедуры контроля во время остановки сотрудником ГИБДД;

- постановке транспортного средства на учет;

- прохождения технического осмотра.

Человек не может отказаться от приобретения ОСАГО, даже если он решит купить дополнительные пакеты услуг.

Обслуживание клиента по КАСКО строится по другим принципам. Человек добровольно покупает полис и может отказаться от выполнения действия. Наличие КАСКО сотрудники ГИБДД не проверяют.

Страховка может полностью покрывать ущерб, который будет нанесен имуществу человека в ходе ДТП, или компенсировать только часть урона

В перечень страховых случаев входят:

- угон;

- авария;

- утопление;

- нанесение ущерба из-за провала дорожного покрытия;

- получение повреждений из-за действий 3 лиц или диких животных;

- урон, нанесенный стихией;

- полное уничтожение машины;

- ущерб из-за попадания в автомобиль тяжелых предметов.

Человек может выбрать весь список опций или застраховать машину только от части случаев. От принятого решения зависит цена полиса.

Если сравнивать ОСАГО и КАСКО, можно обнаружить следующие различия:

- ОСАГО страхует ответственность водителя на дороге, а КАСКО защищает автомобиль человека;

- ОСАГО обязательно, а КАСКО приобретается по желанию автовладельца;

- КАСКО стоит значительно дороже ОСАГО;

- КАСКО позволяет выбрать перечень услуг, от которых будет защищен автомобиль пользователя, а ОСАГО такой возможности не предоставляет.

Выбор пакета должен осуществляться с учетом цели, для исполнения которой приобретается страховка. Если человек желает сэкономить, ему лучше выбрать ОСАГО. Новичкам, которые только недавно получили права и приобрели автомобиль, лучше отдать предпочтение КАСКО.

Преимущества компенсаций

Человеку, который не становился виновником ДТП, трудно разобраться, какой вид полиса позволяет получить достойную компенсацию. ОСАГО защищает только ответственность водителя, а КАСКО – автомобиль.

Это значит, что в случае аварии организация возместит водителю, воспользовавшемуся добровольным страхованием, стоимость починки машины или самостоятельно выполнит процедуру. От ОСАГО КАСКО отличается и более коротким периодом рассмотрения случая и перечисления денежных средств.

Размер выплаты, которую может получить человек по ОСАГО, установлен действующим законодательством. Если ущерб, нанесенный автомобилю, превысит максимальный порог страховки, организация не станет превышать лимит и платить больше.

Действующее законодательство разрешает стребовать сумму, превышающую ограничение по КАСКО, с лица, нанесшего урон. Компенсации по КАСКО значительно выше. Выплата способна компенсировать угнанный или уничтоженный автомобиль.

В отличие от ОСАГО, КАСКО подразумевает наличие франшизы. Услуга позволяет снизить стоимость страховки, однако, в случае ДТП, человеку придется компенсировать часть урона самостоятельно. Приобретать франшизу необязательно.

Если у человека, невиновного в аварии, имеется КАСКО, он может привлечь к возмещению ущерба и страховую компанию водителя, который нанес урон, и в этом случае выплаты будут производиться на условиях обязательного страхования

Процедура получения выплаты может существенно отличаться в зависимости от того, какой вид страховки имеет каждая сторона ДТП.

Чтобы облегчить процедуру получения денежных средств, человек должен заранее ознакомиться с порядком действий, которые требуется выполнить во всех случаях:

| У обоих участников происшествия куплен пакет услуг КАСКО | Это самый простой случай для обеих сторон. Чтобы получить компенсацию, владельцы пострадавших транспортных средств должны обратиться к представителям своих компаний и получить выплату по КАСКО. Если невиновный автомобилист захочет привлечь компанию нанесшего урон водителя, размер компенсации будет ограничен. |

| Обе стороны имеют только ОСАГО | Человек, невиновный в происшествии, должен обратиться в страховую компанию другого участника происшествия и получить выплату по правилам обязательного страхования. |

| У пострадавшего – КАСКО, у нанесшего урон – ОСАГО |

|

| У пострадавшего – ОСАГО, у нанесшего урон – КАСКО | Невиновный водитель в этом случае сможет получить выплату только в рамках обязательного страхования. Водитель, причинивший ущерб, сможет получить компенсацию по КАСКО, однако на следующий год стоимость полиса существенно возрастет. |

Принимать решение нужно, исходя из индивидуальных нюансов ситуации.

Где практичнее

Принимая решение о том, что лучше выбрать: КАСКО или ОСАГО, человек должен оценивать варианты страхования и с точки зрения практичности.

Выбор полиса нужно производить, принимая во внимание:

- наличие гарантии на автомобиль;

- размер ущерба, который может понести владелец машины;

- наличие дополнительных условий и льгот по КАСКО.

На гарантийные машины эксперты рекомендуют приобретать КАСКО. Однако, если сумма ущерба в результате аварии не превысит максимальный порой, нужно сделать выбор в пользу экономии и купить ОСАГО. Оценку предполагаемого урона нужно производить, принимая во внимание стоимость транспортного средства. ОСАГО подходит только для недорогих машин, ремонт которых не требует колоссальных затрат.

Решающим фактором в выборе полиса может стать наличие дополнительных бонусов и льгот по КАСКО. Так, некоторые компании готовы выполнять ежегодное обслуживание автомобиля и производить замену стекол в транспортном средстве. Бонусы позволят водителю существенно сэкономить.

Что лучше при ДТП: КАСКО или ОСАГО

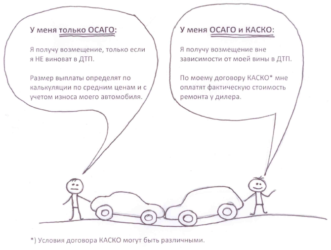

Если человек имеет КАСКО, он сможет рассчитывать на выплату компенсации вне зависимости от того, чьи действия привели к аварии. ОСАГО компенсирует урон только невиновному водителю.

Выплаты по КАСКО значительно выше. Человек сможет рассчитывать на полное покрытие стоимости ремонта после аварии. Выплаты по ОСАГО ограничены. Человек не сможет рассчитывать на получение больше 120 000 рублей вне зависимости от того, как сильно пострадал автомобиль.

Многие водители предпочитают приобретать КАСКО, несмотря на высокую стоимость полиса. Иметь пакет услуг в случае аварии выгоднее. Однако наличие франшизы может уменьшить пользу полиса, если размер урона не превышает лимит по ОСАГО.

Владельцу КАСКО придется компенсировать часть стоимости ремонта из своего кармана, тогда как владельцы обязательного пакета услуг покроют весь ущерб за счет выплат страховой компании.

Как сделать верный выбор

Многие владельцы транспортных средств используют сразу 2 полиса. Наличие полного пакета услуг позволяет максимально защитить себя и свой автомобиль.

Однако стоимость полного набора опций будет высокой. По этой причине в большинстве случаев водитель должен сделать выбор между КАСКО и ОСАГО.

Чтобы совершить действие правильно, требуется:

- проанализировать популярные случаи возможных происшествий на дороге и оценить вероятность его наступления;

- изучить условия предоставления пакетов услуг;

- оценить величину возможных повреждений;

- изучить компании, готовые предоставить полисы.

Оценка совокупных параметров в каждом конкретном случае позволит владельцу транспортного средства сделать выбор правильно.

КАСКО от УралСиб — это гибкие условия, возможность выбора программы под индивидуальные условия и покупки полиса КАСКО в рассрочку.

В чем особенность полиса КАСКО от угона, можно узнать из этой статьи.

О правилах страхования КАСКО в Росгосстрахе в 2019 году читайте здесь.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: http://calculator-ipoteki.ru/kasko-ili-osago/

Каско или осаго

Задумываясь о необходимости застраховать свой автомобиль, риск водителя, некоторые владельцы авто не знают, что выбрать – Каско или осаго и в чем разница также не понимают. По закону второе является обязательным, но свое имущество тоже дорого и хочется его защитить. Как выбирать правильно читайте далее.

Что такое ОСАГО

Обязательное страхование автогражданской ответственности, оно же ОСАГО, является договором между страховщиком и водителем, заключаемым для защиты последнего в случае ДТП, если он окажется виновным.

То есть страховое покрытие распространяется на возмещение ущерба, который понесет другой человек, что касается его автомобиля, затрат на восстановление здоровья, если будет причинен вред.

В таких случаях общая выделяемая сумма от страховщика распределяется между всеми пострадавшими, даже пешеходами, кроме застрахованного водителя.

Согласно закону «Об ОСАГО», его должен иметь каждый водитель, находящийся за рулем транспортного средства (ТС). Если его при проверке не окажется, сотрудник ГИБДД имеет право оформить штраф, стоимость которого растет.

Если же случится ДТП и не будет полиса, вся сумма, необходимая для выплаты пострадавшим, будет выплачиваться из кармана виновника без помощи страховой компании.

Это касается также случаев, когда полис просрочен или виновник не соблюдал права по договору ОСАГО (был в состоянии алкогольного опьянения, нарушал ПДД, другое).

То есть, автогражданка нужна для минимизации собственных расходов в случае вины в ДТП. Максимальные суммы, на которые можно рассчитывать, следующие:

- при повреждении имущества: до 400 тыс. руб.

- при нанесении вреда здоровью: до 500 тыс. руб.

- при смерти потерпевшего: 500 тыс. руб.

Рассчитать стоимость ОСАГО онлайн на сайте Ингосстрах

Рассчитать стоимость ОСАГО онлайн на сайте Росгосстрах

Рассчитать стоимость ОСАГО на сайте Ренессанс Страхование

Что такое КАСКО

Относительно аббревиатуры КАСКО существует множество вариантов расшифровки. Наиболее емкий и понятный из них – комплексное автострахование, кроме ответственности. В пределах данного вида страховки можно защитить свои интересы не только от ущерба, но и от угона, хищения отдельных деталей авто.

Также покрытие действует в случае природных катаклизмов. Чем больший перечень услуг указывается в договоре, тем большей будет стоимость. КАСКО относится к добровольному страхованию. Только сам собственник может определить, нужен ему договор или нет. Штрафы по этому поводу не предусмотрены.

Обязать оформить договор могут при покупке ТС в кредит.

Следует понимать, что предоставляя защиту интересов застрахованного, страховые компании не могут, если водитель относится к своему ТС без бережливости.

Это касается необходимости установки сигнализации, хранения на стоянке или в гараже (на сумму страховки также влияет).

Страхователю же важно понимать, что страховщик понимает под терминами «угон», «хищение», «ущерб», чтобы в нужный момент рассчитывать на выплату или понимать, почему в ней было отказано.

Таким образом, КАСКО защищает личные интересы, свой автомобиль, а перечень услуг зависит от выбранных во время оформления договора рисков, и, соответственно, от оплаты по полису.

Популярные риски:

- неумышленная порча

- угон

- авария

- гибель ТС

- повреждения при стихийных бедствиях

- кража запчастей

Если при угоне и полной гибели возмещается стоимость авто, то в других случаях выплата производится в соответствии с суммой, необходимой для восстановления.

Рассчитать стоимость КАСКО онлайн на сайте Ингосстрах

Оформить заявку на полис КАСКО в Ренессанс Страхование

Рассчитать стоимость КАСКО на сайте Росгосстрах

Различие в пакетах страхования

Различия договоров ОСАГО и КАСКО заключается в самом содержимом договоров. Основа же – защита финансовых интересов страхователя в ситуациях, касающихся автомобиля параллельно с норами закона, ПДД и требованиями по договору.

Стоимость ОСАГО

Сумма, которую назначают страхователю для оплаты страховки, зависит от предложения, базовой ставки конкретной страховой компании (СК), коэффициентов, применяемых с учетом использования автомобиля (личное пользование, такси), опыта вождения, случаев участия в ДТП.

Коэффициенты устанавливаются и регулируются Правительством РФ. Их величина соответствует:

- территории использования ТС

- типу авто

- мощности двигателя

- стажа и возраста водителя, если их несколько, считается меньшая цифра

- количество водителей, допущенных к управлению (при неограниченном сумма самая большая)

- класс водителя, допускающий максимальную скидку

Стоимость КАСКО

Минусом КАКСКО является стоимость, так как она значительно отличается в большую сторону по сравнению с ОСАГО. На цифру к оплате влияют:

- Технические данные ТС: марка, модель, год выпуска

- Выбор тарифа, который зависит от перечня необходимых рисков, что выбираются на усмотрение страхователя

- Частичное или полное КАСКО (в последнем варианте учитывается угон)

- Наличие дополнительных услуг: вызов эвакуатора, аварийного комиссара от страховщика

- Вариант выплаты: наличными или ремонт на СТО от страховщика

- Опыт вождения, участие в ДТП, список людей, допущенных к управлению

Стоит ли покупать КАСКО, если есть ОСАГО

Идеальный вариант для любого водителя – наличие и ОСАГО (которое и так обязал иметь закон) и КАСКО. Так, защита будет комплексной, ведь покрытие будет распространяться и на свое имущество, и на чужое, включая здоровье других людей.

Минус в стоимости, так как для многих людей трата по КАСКО является роскошью. Препятствием может стать также возраст автомобиля, так как СК может не принять к страхованию автомобиль старше 10 лет. То есть вопрос приобретения КАСКО является индивидуальным для каждого человека.

Альтернативой может стать покупка ДСАГО, открытой автогражданки или страхования жизни.

- Страховщики же, являясь заинтерисованными в продаже своих страховых продуктов, могут предлагать, навязывать покупку двух страховок сразу. В некоторых случаях это имеет вид комплексного продукта, приводятся аргументы в отсутствие полисов ОСАГО и возможность только совместного приобретения. Могут быть разные психологические приемы. В такой ситуации следует четко понимать, нужно ли это вам, если нет, не слушайте уговоры, при необходимости, найдите другого страховщика.

Саму же автогражданку можно считать выгодной тратой, так как являясь участником дорожного движения, есть риск стать виновником ДТП, а затраты на покрытие возмещения могут быть значительными ввиду того, какая стоимость повреждения может быть. Существенным плюсом владение полисом CASCO может быть защита от вандализма, угона, тем более, что на некоторые марки авто у злоумышленников есть спрос, а мест на стоянках или гаражей на всех не хватает, ставят ТС и под домом.

К другим особенностям относятся характеристики самого автомобиля, опыт вождения, так как у новичков, такси, риск возникновения дорожно-транспортных происшествий большой. Согласно статистике, 80 % новичков за первый год своего вождения становятся участниками ДТП по своей вине.

По этой причине новичкам рекомендуется оформлять страховку первые 3 года вождения.

Еще одни фактор, требующий учета – густонаселенность: чем город более насыщен автомобилями и людьми, тем большей является необходимость в КАСКО, так как условия передвижения, загруженность дорог усложняется.

Выплаты по ОСАГО

Получение выплат при наступлении страхового случая по обязательному страхованию своей автогражданской ответственности имеет ряд особенностей. Все случаи индивидуальны, во всех рассматривается соблюдение водителем условий договора. Чтобы все было «как надо» при ДТП следует выполнить:

- После вызова сотрудников ГИБДД, позвонить страховщику, сообщить о случившемся

- Записать данные другого участника, его автомобиля, данные его страховки и название страховщика, данные свидетелей

- Максимально подробно зафиксировать на камеру автомобили с их повреждениями, местность вокруг них

- При оценке ущерба до 25 000 руб. заполнить Европротокол. Сотрудников ГИБДД вызывать не обязательно, но об этом сообщить страховщику, так как некоторые могут не производить выплаты, если полиция не приезжала

- Получить справки в Госавтоинспекции по ДТП

- В течение 15 дней с момента Происшествия обратиться к страховщику, предоставив все документы по аварии и написав заявление на выплату

- Предоставить авто для экспертизы (до нее делать с машиной ничего нельзя)

- Ждать результата по запросу от страховщика

Зная свои права, следует ждать результата рассмотрения заявки страховой компанией, а в случае неправомерного отказа, отстаивать свои права. Для этого оформляется жалоба, а в зависимости от результата по ней, выполняется обращение в другие контролирующие деятельность страховщиков организации, в том числе в суд.

Выплаты по КАСКО

Аналогично ситуации с ОСАГО, для того, чтобы были выплачены средства по страховому случаю при страховании своего автомобиля, в момент случившегося, нужно выполнить условия договора, своевременно сообщив достоверную информацию.

Если договор подразумевает необходимость вызова ГИБДД, это также следует выполнить. Важным является соблюдение всех сроков, так как просрочка является поводом для отказа.

Страховщики не редко сталкиваются со случаями умышленного воровства машин с целью получения выгоды.

По этой причине следует быть готовым доказать правдивость своих слов, предоставить максимум доказательств, фиксируя все на камеру, зарисовывая схему расположения автомобиля относительно дорожных знаков, разметки, бордюров, столбов, других авто, чеков по оплате каких-либо затрат.

После подачи всех документов, написания заявления, происходит рассмотрение дела, осмотр машины, после чего выносится решение о возмещении убытка или восстановлении на СТО.

Помните, что если уверенность в своих правах есть, выплата будет произведена, а в ином случае нужно быть готовым к борьбе за выплату.

Что выбрать при ДТП

Ознакомившись с сутью понятий КАСКО и ОСАГО, каждый человек сможет понять нужно ему это или нет. Здесь не может быть «или», так как автогражданка обязательна.

КАСКО же обязательно при покупке авто в кредит, желательно его иметь и водителям-новичкам, часто рискующим собственникам своим движущим имуществом в городских потоках автотранспорта.

Другой вопрос – написание заявление на выплату по ОСАГО или КАСКО уже при наступлении аварии.

Как быть подскажут примеры для 2 участников ДТП:

- У всех есть по 2 вида страховки. В таком случае пострадавшему не выгодно обращаться к своему страховщику, так как на следующий год страхования скидка будет теряться. То есть он заинтересован в выплате по ОСАГО от виновника.

- У каждого есть только автогражданка. Постарадавший должен обратиться к своему страховщику или к виновника, покрытие сработает от компании виновника.

- У потерпевшего есть 2 варианта страховки, но повреждения больше суммы 400 тыс. руб., полагающиеся по автогражданке. В таком случае скидкой в следующем году целесообразнее пренебречь, так как оплаты по автогражданке может быть не достаточно.

Регрессивные требования

Некоторые автовладельцы, сталкиваясь со страховыми случаями, становятся участниками ситуаций, по которым применяются регрессивные выплаты. Это касается вопроса, когда СК не производится выплата по страховому случаю, что может произойти как с КАСКО, так и с ОСАГО. Причиной является невыполнение обязательств по договору, примером чего служит:

- скрытие с места происшествия

- вождение в нетрезвом состоянии

- выполнение ремонта авто (даже частичного) до осмотра его страховщиком

В таком случае платить всю необходимую сумму по событию придется самостоятельно. Даже если выплата произошла, но со временем стали известны факты, по которым ранее был бы отказ, страховщики имеют право воспользоваться регрессными выплатами, о которых говорится в договоре. По ним производится востребование средств назад. Как это делается? Через суд.

Какой полис дешевле

Ввиду удорожания страховых продуктов, люди начинают путаться, не зная, что им купить. Страхование своего автомобиля всегда было дороже и будет таким, так как пределы определяются набором рисков и стоимостью автомобиля, что подразумевает стартовые цены выше, чем по ОСАГО. Соответствие цен приблизительно, в среднем, следующее:

- ОСАГО от 4 500 руб. до 6 500 руб.

- КАСКО от 30 000 до 40 000 руб., но есть и дороже

Если на автогражданку цены регулируются государством, то КАСКО – коммерческий продукт, цены условные, если стоимость машины 500 000 руб. – 700 000 руб., то страховка будет в районе 25 – 77 тысяч рублей.

Некоторые страховые компании отказывают в оформлении страховки на свой автомобиль, если риск причинения ущербы высокий. Это касается в первую очередь спортивных авто.

Заключение

Определяясь с выбором страховки, нужно ли вам защитить свой автомобиль и на сколько готовы вы к этому с финансовой точки зрения. Автогражданская ответственность оформляется в любом случае и требует своевременного продления.

В страховании своего автомобиля нужно определить риски, которые есть.

Если автомобиль не новый, риск минимальный, но страховщик настаивает на покупке услуги, есть вариант решения – поиск другого страховщика, который не будет настаивать на продаже услуг.

: Страхование по КАСКО, ОСАГО и ДОСАГО. Чем отличается?

Источник: https://GuruStrahovka.ru/kasko-ili-osago-chto-vybrat/

Каско и осаго: в чем разница и общая информация о страховании

Современные реалии позволяют любому человеку застраховать свою жизнь, здоровье и имущество, и чувствовать себя спокойно. Люди сами решают, где они наиболее уязвимы и нуждаются в «подстеленной соломке». Существуют сотни программ страхования, и лишь одна из них стоит особняком – это страховка ОСАГО на автомобиль.

Отказаться от неё у автомобилиста возможности нет. Однако многие слышали про ещё одну аббревиатуру, также относящуюся к автострахованию – КАСКО. Это добровольный тип страховки, имеющий массу отличий от ОСАГО.

Сегодня мы расскажем, в чём заключается разница между КАСКО и ОСАГО, а представленная информация будет особенно полезна автовладельцам, купившим машину недавно.

КАСКО и ОСАГО: в чем разница

Общая информация об автостраховании

Страхование транспортных средств – обязательная в России процедура, регламентированная законом. Первый же инспектор ДПС, который «поймает» водителя без страхового полиса, выпишет ему штраф в размере 800 рублей. «Вменённый тип» автострахования называется ОСАГО и в случае аварии этот полис покроет расходы невиновного водителя, а виновнику позволит не оплачивать чужой ремонт из своего кармана.

Все нюансы обязательного и добровольного страхования можно узнать в профильной компании

Но платить за восстановление собственной машины всё равно придётся. Те, кто делать этого не желает, выбирают дополнительную автостраховку – КАСКО. Это добровольный тип страхования, который сбережёт нервы и деньги в случае, если с застрахованной машиной что-то случится.

КАСКО распространяется не только на аварии, в перечень можно включить обширный список неприятностей, включая угоны, автопожары или повреждения при стихийных бедствиях.

Теперь более подробно рассмотрим, в чём отличия КАСКО и ОСАГО кроме обязательного или добровольного подхода к страхованию.

Как получить ОСАГО?

Чтобы стать обладателем обязательной автостраховки, нужно выбрать компанию, оказывающую подобные услуги в вашем населённом пункте. Отметим, что многие водители выбирают страховщика, опираясь на цену будущего полиса, поэтому целесообразно обратиться сперва в несколько организаций и сделать расчёты.

Страховому агенту нужно предоставить следующие документы:

- Паспорт владельца автомобиля.

- Права всех лиц, которых планируют вписать в полис.

- Талон техосмотра автомобиля, действующий в течение года.

- Документы на автомобиль (ПТС, свидетельство о регистрации).

Сколько стоит ОСАГО?

Единой цены на обязательное автострахование не существует. Тарифы на ОСАГО установлены Центробанком, но для каждого водителя сумма будет индивидуальной.

Она складывается из общего водительского и безаварийного стажа, года выпуска транспортного средства, его мощности и даже стороны, на которой расположен руль (застраховать праворульный автомобиль дороже).

Эти параметры называются расчётными и на каждый их них влияют повышающие и понижающие коэффициенты.

Чем мощнее и старше автомобиль, тем дороже страховой полис на него

Для того, чтобы предварительно подсчитать количество денег, которые придётся заплатить за ОСАГО, можно воспользоваться онлайн-калькулятором, который представлен на множестве сайтов.

Для примера. Стоимость ОСАГО для водителя из Москвы старше 22 лет, со стражем вождения 5 лет, владеющего легковым автомобилем мощностью до ста лошадиных сил, составит девять тысяч рублей на год.

Чаще всего компании-страховщики предоставляют скидки постоянным клиентам, которые покупают у них полисы из года в год, при этом водят аккуратно и в аварии по своей вине не попадают. Для таких автомобилистов предусмотрено снижение цены вплоть до пятидесяти процентов от базовой ставки, так называемый «бонус за безубыточность». По России эта ставка составляет три-четыре тысячи рублей.

Срок действия полиса ОСАГО

Классический вариант оформления обязательной страховки – один год. Это максимальный срок действия ОСАГО, по истечению которого необходимо страховаться повторно. Минимальный срок страхования составляет три месяца, можно также выбрать промежуточный ОСАГО – на полгода.

Последний вариант нередко выбирают дачники, которые пользуются автомобилем только в тёплое время года

Что не покрывает ОСАГО?

Водитель, который собирается обратиться в страховую компанию, чтобы получить компенсацию по ОСАГО, должен знать, какие случаи не считаются подходящими для выплат. В полис ОСАГО не входят:

- ДТП в ходе учебной езды, соревнований, гонок, испытаний транспортных средств;

- повреждения ТС при перевозке грузов, погрузке и разгрузке;

- травмы или гибель людей в аварии, участником которой стало единственное ТС (без участия второго водителя);

- при аварии, совершённой со злым умыслом (в надежде получить страховые выплаты);

- повреждения ТС в результате природных катаклизмов, войны, демонстраций и митингов и иных непреодолимых сил.

Что такое КАСКО?

Аббревиатура КАСКО расшифровывается как «комплексное автомобильное страхование, кроме ответственности». За этим следует, что добровольная страховка покрывает только ущерб, связанный с застрахованным автомобилем. Впрочем, владельца это не должно смущать – ОСАГО, которое страхует как раз ответственность, у него всё равно есть.

Страхование по КАСКО даёт владельцу транспортного средства получить полную компенсацию за любое происшествие, случившееся с ТС – на дороге, во время движения, или на парковке, даже если автомобиль стоит в гараже.

Возить с собой полис КАСКО нет никакой надобности – инспектор ДПС никогда не спросит водителя о добровольном страховании, а после наступления любого страхового случая у человека будет достаточно времени, чтобы взять документ из дома или офиса

Что входит в КАСКО?

Полный перечень страховых случаев, могущих быть оплаченными добровольной автостраховкой, каждая компания устанавливает индивидуально. чтобы иметь представление о лояльности КАСКО, мы приведём несколько самых распространённых ситуаций, в которых автовладелец может рассчитывать на компенсацию:

- авария с участием двух и более ТС (независимо от того, кто виновник);

- авария без других ТС (съехал в кювет, врезался в препятствие, лопнуло колесо на трассе и подобное);

- ТС повреждено падением снега и льда с крыши дома или в аналогичном случае (упал или бросили тяжёлый предмет, прилетел камень в лобовое стекло и подобное);

- припаркованную машину поцарапали, отбили зеркало, «сняли» колёса или нанесли иные повреждения;

- ТС пострадало от природного явления (град, удар молнии, наводнение и подобное);

- автомобиль угнали;

- автопожар, уничтоживший ТС и подобное.

Несложно понять, что страховая компания готова предоставить защиту от любого несчастья, какое только может произойти с четырёхколёсным имуществом человека. Полнота перечня страховых случаев зависит только от суммы, которую автомобилист готов заплатить за КАСКО.

Существуют и моменты, когда автовладелец купить КАСКО обязан. Это относится к новым автомобилям, купленным в кредит в салоне. Большинство российских кредитных организаций ставят приобретение полиса КАСКО непременным условием для получения ссуды. До тех пор, пока машина будет залоговым имуществом, договор КАСКО нужно будет продлять ежегодно.

С КАСКО машину можно защитить от любой неприятности

Франшиза по КАСКО

Способ несколько удешевить добровольный страховой полис – подписать с компанией-страховщиком договор о франшизе. Согласно этому договору часть компенсации при нанесённом ущербе платит сам владелец, а часть – страховая. К примеру, при заключении договора была оговорена франшиза в 30 тысяч рублей. Через время автомобилист попал в аварию, стоимость ремонта после которой составит 65 тысяч рублей.

Таким образом, по страховке владельцу авто вернётся 35 тысяч рублей, а указанную во франшизе сумму – 30 тысяч рублей, он выплатит самостоятельно. Соответственно, чем больше будет стоимость франшизы по КАСКО, тем дешевле обойдётся сам полис.

Подведём итоги

Как мы видим, разница между ОСАГО и КАСКО колоссальная. Первый тип автострахования строго обязателен для всех и защищает автомобилистов от наступления финансовой ответственности в случае аварии. Цену на ОСАГО устанавливает Центробанк, за отсутствие полиса полагается штраф.

КАСКО – страховка добровольная, дорогая и защищающая только имущество клиента. Автомобилисты, готовые платить деньги, могут обезопасить свою машину целиком и полностью и не переживать, что останутся без «железного коня».

Совмещать ли оба вида страховых полисов или использовать только обязательный – каждый решает для себя. При массе различий у КАСКО и ОСАГО есть и общая черта – они экономят время и нервы владельца авто, берегут его кошелёк в случае непредвиденной ситуации.

Источник: https://nalog-expert.com/avto-pravo/kasko-i-osago-v-chem-raznitsa.html

Каско и осаго — в чем разница, стоимость, страховые выплаты, возмещение, что лучше

Впервые термин ОСАГО появился в США в штате Массачусетс ещё 1925 году. ОСАГО обязало каждого водителя штата оформить страховой полис. Спустя время, страховку должны были получать водители всех штатов США. В настоящее время идея всеобщего страхования распространилась во многих странах мира.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

Особенности страхования КАСКО и ОСАГО

Купив полис ОСАГО, автовладелец защищаете себя от проблем, возникающих в случае аварийных ситуаций. Особенно полезно и необходимо ОСАГО в случае ДТП (подробнее про возмещение ущерба по ОСАГО). В этой ситуации за нанесённый автовладельцем ущерб обязана расплатиться страховая компания. Оформление ОСАГО позволяет автовладельцу, пострадавшему в ДТП, получить денежную компенсацию на ремонт транспортного средства.

В случае обоюдной вины ряда водителей размер выплат производится после определения ущерба, понесённого каждым водителем.

Страховым случаем признаются все аварийные ситуации в ДТП, происшедшие на момент действия договора, заключённого между владельцем автомобиля и страховой компанией.

Также страховыми признаются случаи в результате которых был нанесён вред здоровью и жизни участникам ДТП. В последних случаях, как правило, дело передаётся в суд и обязывает страховщика произвести соответствующие страховые выплаты.

КАСКО позволяет произвести ремонт автомобиля во всех случаях, предусмотренных законом, а также позволяет компенсировать денежные средства в размере стоимости автомобиля владельцу в случае угона или уничтожения.

Сколько стоит ОСАГО

Тарифы на покупку ОСАГО единые для всех автовладельцев и регламентируются в соответствии законодательству РФ.

При оформлении страховки компания страхователь учитывает предыдущий опыт вождения – все страховые случае автовладельца и степень его виновности.

В случае длительной эксплуатации автомобиля без аварий, автовладелец получает 5% скидку на страховку.

Сколько стоит КАСКО

Цена на КАСКО уже по определению дороже и не имеет единой тарификации. Страховые компании самостоятельно определяют тарифы.

Стоимость страховки КАСКО зависит от ряда показателей:

- форма собственности;

- регион оформления транспортного средства;

- возраст и опыт вождения владельца автотранспорта;

- разновидность транспортного средства;

- мощность транспортного средства;

- сроки оформления страховки.

Договор по КАСКО имеет нюансы:

- владельцу могут отказать в страховке если на автомобиле недостаточно охранного оборудования либо автомобиль старый;

- при оформлении полиса определяется способ перечисление денежных средств по страховым случаям.

Зачем оформлять ОСАГО, если есть КАСКО

КАСКО – это добровольная страховка. Преимущества полиса заключаются в том, что в случае виновности в ДТП, автовладелец имеет возможность починить за счёт страховой компании и свой автомобиль. Получается что КАСКО распространяется на все аварийные случаи, даже на случай полного уничтожения или угона автомобиля.

Если полис КАСКО так хорош, зачем нужно ОСАГО

ОСАГО – обязательно на законодательном уровне. Без полиса ОСАГО автовладелец не имеет права пользоваться автомобилем.

Недостаток обязательной страховки в том, что она покрывает ремонт автомобиля пострадавшей стороны. А в том случае если машина автовладельца страдает по его собственной вине, ремонт автомобиля придётся производить самостоятельно.

Что выбрать между КАСКО или ОСАГО

Далеко не каждый автовладелец знает разницу двух видов страхования. Получив обязательный полис страхования ОСАГО, автовладелец должен учитывать, что страхует он не машину, а ответственность гражданина за нанесённый ущерб.

Это означает, что в результате ДТП страховая компания на основании договора, заключённого с владельцем автомобиля, отвечает за гражданина виновного в ДТП и обязана возместить ущерб пострадавшему чужому имуществу или нанесённый вред здоровью пострадавшего в аварии.

В соответствии ФЗ «Об ОСАГО» предусматривается максимальная сумма покрытия 400 тысяч рублей. В определённых случаях страховая компания имеет возможность отказаться от выплаты компенсации потерпевшему.

Например:

- в случае алкогольного опьянения автовладельца;

- в случае если виновник дорожного происшествия самовольно покидает место аварии;

- непредоставление пострадавшего автомобиля для оценки повреждений.

В перечисленных случаях к виновнику ДТП применяются регрессные требования — иск на возмещение компенсации потерпевшему.

Недостаток ОСАГО:

- ОСАГО не возмещает ущерб, причинённый автомобилю виновника ДТП.

Достоинство ОСАГО:

- Страховщиком ОСАГО является государство, а КАСКО оформляют коммерческие организации.

- Цену на полис ОСАГО устанавливают по определённымкоэффициентам, установленным законодательством и она не зависит от стажа вождения владельца, возраст и стоимости автомобиля.

- Доступная цена страхового полиса. Например: стоимость страховки ОСАГО на автомобиль C-класса колеблется в пределах от 3000 до 5000 р, цена страховки КАСКО для этого автомобилядостегает 100 000 рублей.

- ОСАГО предусматривает скидки за безаварийное вождение.

Если ОСАГО страхует автогражданскую ответственность, то по КАСКО страхуется имущество автовладельца – автомобиль (его ущерб, полная гибель или угон). Оформление страховки КАСКО необязательна по закону.

Достоинство КАСКО:

- КАСКО позволит вне зависимости от степени виновности в ДТП возместить вред автомобилю владельца страховки. Потерпевший в ДТП владелец КАСКО для этого должен обратиться к своему страховщику. Нужно отметить, что страховая компания также не останется в убытке — выплаченную пострадавшему сумму она взыщет с виновника ДТП.

Недостаток КАСКО:

- Порядок страхования и выплат КАСКО не регулируется законом и работает исключительно в рамках предусмотренных Гражданским кодексом, специальными нормативно-правовыми актами и ФЗ «О защите прав потребителей».

- КАСКО значительно дороже по стоимости.

- Нет чёткого регламентирования цены страховки.

- Стоимость для каждого случая индивидуальна и зависит от многих факторов: модели автомобиля, стоимости, возраста, статистических данных частоты угона модели, статистики нарушений ДТП владельца автомобиля и других факторов.

Сходство КАСКО и ОСАГО

Все страховые компании, выдавшие полис КАСКО или ОСАГО, вправе отказаться от выплаты страховки лицам на момент ДТП оказавшимся в состоянии опьянения.

Различия по выплатам КАСКО и ОСАГО

В случае если виновником аварии является владелец ОСАГО, потерпевший должен обратиться в компанию, выдавшую страховку нарушителю. Страховая компания обязуется оценить и компенсировать стоимость всех ремонтных работ. Нарушитель осуществляет ремонт своего автомобиля посредством собственных средств.

В случае если пострадал автомобиль владельца ОСАГО по вине другого водителя, пострадавший может взыскать ущерб, обратившись в страховую компанию нарушителя, которая, в свою очередь, обязана оценить и компенсировать сумму эквивалентную стоимости ремонта.

Оценка суммы компенсации по ОСАГО:

- сумма понесённого ущерба рассчитывается с учётом износа пострадавшего в ДТП автомобиля по стандартной формуле соотношения возраста и пробега автомобиля;

- максимальная выплата по ОСАГО: 400 000 р.;

- при превышении стоимости ремонта автомобиля суммы более 400 000 р., разницу потерпевший может взыскать с виновника в аварии.

Если на момент ДТП страховая компания, оформившая полис виновнику аварии, прекратила существование, пострадавший должен обратиться в РСА, отвечающий по страховым обязательствам ОСАГО или подать иск о возмещении ущерба судебные органы.

РСА в этом случае не несёт ответственности по КАСКО. В случае прекращения деятельности компании, оформившей КАСКО, вопрос компенсации ущерба решается исключительно посредством суда.

Оценка суммы компенсации по КАСКО:

- стоимость ремонта не должна превышать стоимость автомобиля;

- в случае сложной аварии, ремонт двух автомобилей также не должен превышать стоимость автомобиля виновника аварии.

Вывод

ОСАГО обязан оформить каждый автовладелец, хочет он этого или нет. Оформлять или нет КАСКО – решает автовладелец. При отказе от дополнительной страховки нужно помнить, что ОСАГО защищает исключительно гражданские права и не может защитить автомобиль владельца от повреждений и угонов.

Источник: https://profitdef.ru/avto/kasko/kasko-i-osago-raznica.html