Коэффициенты ОСАГО (Подробная информация)

В статье «ОСАГО ( Общая информация)» мы узнали об общих принципах расчета стоимости полиса . Данный расчет можно представить в виде формулы :

Т = ТБ х КТ х КБМ х КВС х КО х КМ х КС х КН

Где :

- Т- итоговая стоимость полиса ОСАГО

- ТБ- базовый тариф

- КТ- коэффициент территории

- КБМ- коэффициент бонус-малус или коэффициент класса водителя .

- КВС- коэффициент возраста и стажа .

- КО- коэффициент открытого полиса.

- КМ- коэффициент мощности автомобиля .

- КС- коэффициент периода использования автомобиля .

- КН- коэффициент нарушений.

Теперь разберем подробно , что представляет из себя каждый коэффициент и как его можно уменьшить .

Онлайн калькулятор ОСАГО на 2018 год

Базовый тариф

Базовый тариф ( ТБ ) – зависит от типа транспортного средства , целей его использования ( в качестве такси ) и собственника ( физическое или юридическое лицо) . Так , например , на легковой автомобиль ( категории В) для физического лица ТБ составляет 1980 р. , а для юридического лица 2375 р.

Коэффициент территории

Коэффициент территории зависит от места регистрации собственника ТС . Чем больше населенный пункт , в котором прописан владелец , тем выше коэффициент . Для Москвы КТ составляет 2 , а для Шуи 1 , т.е в два раза меньше. Для просмотра актуальной информации по КТ перейдите по ссылке ниже.

Таблица территориальных коэффициентов ОСАГО на 2015

Таблица коэффициентов для ивановской области:

| Иваново | 1,8 | 1 | Кинешма | 1,1 | 0,8 | Шуя | 1 | 0,8 | Прочие города и населенные пункты | 0,9 | 0,5 |

Видно , что для жителей небольших населенных пунктов области , коэффициент в два раза меньше , чем для жителей Иваново . Соответственно если вы хотите сэкономить на страховке , можно зарегистрировать ТС на родственника или друга , живущего в деревне .

Все зависит от честности человека, на которого вы будете регистрировать авто , т.к он впоследствии может потребовать от Вас автомобиль, который куплен на Ваши деньги, но находится в его собственности.

Коэффициент бонус-малус

Данный коэффициент зависит от того, были ли у водителя страховые случаи в предыдущих страховых периодах. Определяется он по следующей таблице:

| 0страховых выплат | 1страховая выплата | 2страховые выплаты | 3страховые выплаты | 4 и болеестраховых выплат | М | 2,45 | М | М | М | М | 2,3 | 1 | М | М | М | М | 1 | 1,55 | 2 | М | М | М | М | 2 | 1,4 | 3 | 1 | М | М | М | 3 | 1 | 4 | 1 | М | М | М | 4 | 0,95 | 5 | 2 | 1 | М | М | 5 | 0,9 | 6 | 3 | 1 | М | М | 6 | 0,85 | 7 | 4 | 2 | М | М | 7 | 0,8 | 8 | 4 | 2 | М | М | 8 | 0,75 | 9 | 5 | 2 | М | М | 9 | 0,7 | 10 | 5 | 2 | 1 | М | 10 | 0,65 | 11 | 6 | 3 | 1 | М | 11 | 0,6 | 12 | 6 | 3 | 1 | М | 12 | 0,55 | 13 | 6 | 3 | 1 | М | 13 | 0,5 | 13 | 7 | 3 | 1 | М |

При первой покупке полиса ОСАГО , водителю присваивается класс 3 , а коэффициент соответственно равен 1 . Если за страховой период по вине водителя не произошло ни одного ДТП, его класс увеличивается на 1, коэффициент уменьшается до 0.95. Т.е за каждый страховой период , прошедший без аварий , вы получаете «скидку» в 5% .

Если же водитель с классом 9 попадает в 1 ДТП , то в следующем страховом периоде его класс изменится на класс 5 . Соответственно вырастет и стоимость страховки .

Коэффициент возраста и стажа

Коэффициент возраста и стажа определяется по данной таблице :

| До 22 лет включительно со стажем вождения до 3 лет включительно | 1,8 |

| Более 22 лет со стажем вождения до 3 лет включительно | 1,7 |

| До 22 лет включительно со стажем вождения свыше 3 лет | 1,6 |

| Более 22 лет со стажем вождения свыше 3 лет | 1 |

Здесь все просто , чем раньше вы получите права (18 лет) , тем лучше для вас .

Коэффициент открытого полиса

КО может принимать всего два значения – 1 и 1.8 . Если ваш договор обязательного страхования предусматривает ограничение количества лиц, допущенных к управлению транспортным средством , то КО равен 1.

Если же договор обязательного страхования не предусматривает ограничения количества лиц, допущенных к управлению транспортным средством, то КО принимает значение 1.8 .

Соответственно вам не стоит , без лишней необходимости, покупать страховку без ограничений .

Коэффициент мощности автомобиля

КМ определяется по следующей таблице :

| До 50 включительно | 0,6 |

| Свыше 50 до 70 включительно | 1 |

| Свыше 70 до 100 включительно | 1,1 |

| Свыше 100 до 120 включительно | 1,2 |

| Свыше 120 до 150 включительно | 1,4 |

| Свыше 150 | 1,6 |

Примечание. При определении мощности двигателя транспортного средства используются данные паспорта транспортного средства или свидетельства о регистрации транспортного средства.

Если в указанных документах отсутствуют данные о мощности двигателя транспортного средства, используются соответствующие сведения из каталогов заводов-изготовителей и других официальных источников.

В случае если в паспорте транспортного средства мощность двигателя указана только в киловаттах, то при пересчете в лошадиные силы используется соотношение 1 кВт = 1,35962 л.с.

Соответственно , чем мощнее двигатель вашего автомобиля , тем дороже будет страховка.

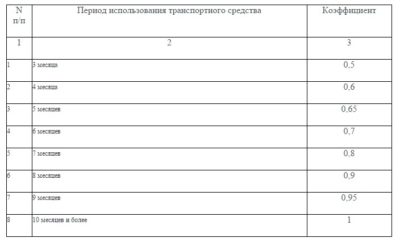

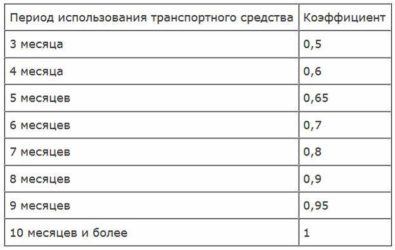

Коэффициент периода использования ТС

Данный коэффициент зависит от того , на протяжении какого периода в течение года будет использоваться транспортное средство. Он определяется по следующей таблице :

| 3 месяца | 0,5 |

| 4 месяца | 0,6 |

| 5 месяцев | 0,65 |

| 6 месяцев | 0,7 |

| 7 месяцев | 0,8 |

| 8 месяцев | 0,9 |

| 9 месяцев | 0,95 |

| 10 месяцев и более | 1 |

Чем меньше период использования , тем дороже ваша страховка . Так , например , за 3 месяца использования автомобиля , вам придется заплатить 50% от полной стоимости страховки за год .

Коэффициент нарушений

КН также принимает всего два значения – 1 и 1.5.

При наличии нарушений, предусмотренных пунктом 3 ст. 9 Федерального закона “Об обязательном страховании гражданской ответственности владельцев транспортных средств”, применяется коэффициент КН – 1,5.

Список нарушений :

- Водитель сообщил страховщику заведомо ложные сведения о запрошенных им обстоятельствах, влияющих на страховую премию по договору обязательного страхования, что повлекло за собой ее уплату в меньшей сумме по сравнению с той суммой, которая была бы уплачена при сообщении владельцами транспортных средств достоверных сведений;

- Водитель умышленно содействовал наступлению страхового случая или увеличению связанных с ним убытков либо заведомо исказивших обстоятельства наступления страхового случая в целях увеличения страховой выплаты;

- Вследствие умысла Водителя был причинен вред жизни или здоровью потерпевшего;

- Водитель управлял транспортным средством в состоянии опьянения (алкогольного, наркотического или иного);

- Водитель не имел права на управление транспортным средством, при использовании которого им был причинен вред;

- Водитель скрылся с места дорожно-транспортного происшествия;

- Водитель не включен в договор обязательного страхования в качестве лица, допущенного к управлению транспортным средством (при заключении договора обязательного страхования с условием использования транспортного средства только указанными в договоре обязательного страхования водителями);

- страховой случай наступил при использовании водитель транспортного средства в период, не предусмотренный договором обязательного страхования (при заключении договора обязательного страхования с условием использования транспортного средства в период, предусмотренный договором обязательного страхования);

- на момент наступления страхового случая истек срок действия диагностической карты, содержащей сведения о соответствии транспортного средства обязательным требованиям безопасности транспортных средств.

Источник: https://lawportal37.ru/koeffitsienty-osago-podrobnaya-inform/

Минимальный срок страхования авто по ОСАГО

Нередки случаи, когда автовладельцы желают оформить краткосрочный полис ОСАГО. В первую очередь, это «подснежники», водящие машину только в теплое время года, уезжающие в длительную командировку или в отпуск, а также те, кто собирается в скором времени продавать свою технику. На какой минимальный срок страхования можно сделать страховку на авто? Какие факторы влияют на него? Давайте разбираться вместе!

Минимальный срок страхования ОСАГО

Во-первых, следует понять разницу между двумя важными определениями, характеризующими ОСАГО для постановки на учет:

- Срок действия страховки на машину. Он всегда неизменен и равен одному календарному году.

- Время использования страхполиса. Оно адекватно периоду, в течение которого водитель предполагает эксплуатировать свой транспорт, и в максимуме равно полисному году.

Компания – страховщик при заключении договора обязательно предложит вам (по вашему желанию, естественно), оформить и зафиксировать помесячное время его применения. К примеру, на весь апрель, май, летние месяцы, сентябрь и декабрь.

Минимальный срок страховки ОСАГО различается в зависимости от типа автомобиля, места его регистрации и некоторых других факторов. Так, если транспортное средство зарегистрировано и поставлено на учёт за пределами Российской Федерации, временной минимум для него составляет 5-15 дней.

Для транзитных автомашин или ТС, направляющихся к месту проведения техосмотра, установлен промежуток времени в 20 дней.

И третью, самую большую категорию, составляют владельцы автомобилей, поставленных на учет в ГИБДД в нашей стране и заключившие стандартные договора автогражданского страхования.

Для первых двух категорий вопросов возникнуть не должно – там все понятно.

Что касается третьей категории субъектов автострахования: здесь все зависит от того, является ли владелец технического средства физическим или юридическим лицом.

Для первой группы граждан устанавливается трехмесячный, для второй – шестимесячный минимальный (в случае использования специальных технических средств, санитарной, сельскохозяйственной техники и т.д.) срок оформления полиса.

Методика расчета такой неполной страховки основывается на функциональной зависимости ее стоимости от времени использования. Если полис предполагается использовать в течение трех месяцев, за него потребуется заплатить половину всей суммы – применяется коэффициент 0,5.

Чем большее время предполагается использовать полис, тем значение коэффициента приближается к единице. Для четырех месяцев он составляет 0,6, пяти – 0,65, полугода – 0,7, семи месяцев – 0,8, восьми – 0,9 и девяти – 0,95.

10 и 11 месяцев обходятся обладателю страховки в полную годовую сумму.

Поскольку при заключении ОСАГО на минимальный срок дополнительные документы не оформляются, значит необходимо быть очень внимательными: если период использования ТС выйдет за временные рамки, на которые распространяется купленный вами полис, любой сотрудник ДПС имеет право применить штрафные санкции, так как это будет считаться ездой без действующего страхового полиса.

Можно ли продлить период использования?

Пролонгировать минимальный срок ОСАГО можно без проблем – для этого нет необходимости еще раз купить полис или переплачивать за действующую страховку.

Все, что требуется от клиента – указать, на какой срок продлевается ваше право на совершение поездок и уплатить оставшуюся часть страховой суммы. На сколько месяцев оформляется пролонгация – решать самому автолюбителю.

Вовсе не обязательно продлевать страхполис на весь срок его действия!

Будьте внимательны! Если вы допустите просрочку доплаты за автострахование на минимальный срок на 30 дней после окончания действия ОСАГО, вы можете получить от страховщика отказ в его продлении. Он вправе потребовать заключение нового договора, что обойдется в дополнительную кругленькую сумму.

Как сэкономить на полисе ОСАГО?

Произведя поэтапную оплату, граждане, застраховавшие свои автомобили по ОСАГО, на практике могут повысить коэффициент полезного действия своей страховки. Решив для себя, на какой минимальный срок застраховать автомобиль по ОСАГО, можно получить довольно ощутимую экономию. Зачем платить полностью за страхование ответственности на ТС, которое будет простаивать в течение нескольких месяцев в году?

В любом случае, очевидно, что если время простоя автомобиля не так велико, лучше приобрести полный страховой полис.

Логика же любителей «минимализма» следующая: «За месяц отпуска обойдусь без автомашины, еще три- пять месяцев заморозков и гололеда – итого почти половина года.

Я покупаю полис на три либо шесть месяцев, экономя остальную сумму, а затем, если возникнет необходимость, добавлю, сколько потребуется». Согласитесь, трудно на это что-либо возразить!

Все ещё остались вопросы?

Позвоните по номеру 8 (800) 350-83-19 и наш ПРОФЕССИОНАЛЬНЫЙ юрист ответит на все Ваши вопросы!

Источник: https://zakoniavto.ru/avtostrahovanie/minimalnyiy-srok-strahovaniya-avto-po-osago.html

Каков срок действия ОСАГО? Типы транспорта

ОСАГО — это обязательное страхование автомобиля как участника дорожного движения. Необходимость в страховке в России регламентирована на законодательном уровне.

Без такой страховки движение на транспортном средстве недопустимо. Полис имеет ряд особенностей: в зависимости от типа автомобиля, продолжительности использования, места эксплуатации авто.

Транспорт, используемый только на территории РФ

Самый распространенный тип получения ОСАГО, так как подразумевает использование автомобиля только в пределах страны. Может оформляться на различный период использования. Есть варианты для кратковременного или сезонного использования.

Кратковременный полис актуален для:

- Людей, которые эксплуатируют автомобиль исключительно в определенный период времени. Преимущественно это связано с боязнью заснеженных дорог, плохой проходимостью транспорта или сезонным бизнесом.

- Для тех, кто в скором времени будет продавать автомобиль и не желает напрасно переплачивать.

- Для автовладельцев, которые часто проводят время вне страны, уезжая в командировки.

- В данном случае заключение договора страховки возможно на минимальный период — 3 месяца. Если автомобиль пересечет границы страны, придется заново оформлять страховой полис.

Каждый гражданин из тех, кто продавал или покупал автомобиль, должен знать о понятии транзитной страховки, которая призвана обеспечить безопасное движение транспортного средства от места продажи автомобиля до места постоянной регистрации. Она актуальна для сделок, которые проходят за пределами одного места жительства.

Для данной задачи предусмотрено ОСАГО длительностью 20 дней, нет тарифного плана на более продолжительное или меньшее время. Для транзитных авто длительность стандартна.

Если не купить страховку, человек рискует своим автомобилем, так как если в процессе обнаружится брак, машина будет повреждена, а выплаты не последует. Другой фактор — ГИБДД, так как передвигаться без страховки запрещено, остановка сотрудниками ГИБДД повлечет за собой штраф.

Такая страховка требуется для:

- транспортировки автомобиля к региональному учреждению для регистрации;

- для сопровождения автомобиля на СТО для ремонта;

- для транспортировки автомобиля к месту реализации.

На стоимость страховки влияют различные факторы, более всего:

- регион использования ТС;

- мощность автомобиля;

- стаж вождения у человека, который будет им управлять;

- возраст водителя.

Приблизительная стоимость ОСАГО в зависимости от мощности будет иметь такой показатель:

- 70-100 л. с. — 1600 рублей;

- 100-120 л. с. — 1800 рублей;

- 120-150 л. с. — 2100 рублей;

- 150 л. с. и более — 2400 рублей.

Существуют способы выполнить расчет стоимости с использованием всех важных показателей, но самостоятельно это сделать бывает достаточно трудно. Лучше воспользоваться услугами онлайн-калькуляторов.

Автомобили, зарегистрированные за границей

Законодательство предусматривает возможность регистрации автомобиля при наличии у него зарубежных номеров. Чтобы избежать штрафов, необходимо знать тонкости оформления ОСАГО для автомобилей с зарубежной регистрацией.

В каких ситуациях требуется регистрация:

- нерезидент запланировал продолжительное время пребывания на территории России и использование собственного авто, привезенного из-за рубежа;

- иностранному гражданину требуется пересечь страну, но при этом его цель лежит за пределами территории России;

- резидент страны любым способом получил автомобиль, у которого регистрация за границей, и человек планирует ее использовать в пределах России, не изменяя регистрацию.

Во всех ситуациях требуется приобретение полиса страхования, если планируется использование транспортных средств, у которых есть регистрация за рубежом. Единственные исключения — это автомобили, что используются уполномоченными лицами с дипломатической миссией и машины консульств.

В этом случае потребуются некоторые дополнительные документы:

- документы на регистрацию автомобиля в какой-либо стране, а также их перевод на русский язык, при этом перевод должен заверяться нотариально;

- загранпаспорт нерезидента.

При этом оформление ОСАГО не требует проведения техосмотра, поэтому можно приобрести страхование без талона. Если длительность действия «Зеленой карты» заканчивается, то ее можно продлить, но это повлечет дополнительные расходы.

Значительно дешевле сразу покупать ОСАГО на период пребывания автомобиля, так как чем меньше длительность действия договора, тем выше процентная ставка.

Для возможности оформления полиса продолжительностью от 15 дней до 1 года потребуется карта диагностики с российским образцом. Также подойдет талон о прохождении ТО в другом государстве, в котором выполнялась регистрация ТС. Важно иметь качественный перевод на русский язык, чтобы не столкнуться с проблемами формального характера.

Базовый тариф для легковых автомобилей с иностранной регистрацией составляет 1980 рублей. Чтобы рассчитать реальную стоимость, нужно умножить тариф на коэффициент продолжительности страхования и коэффициент его мощности.

Срок действия полиса ОСАГО

На какой срок можно оформить ОСАГО? Максимальный период действия составляет 1 год. Стоит отметить, что этот вариант является самым выгодным, не приходится переплачивать.

При покупке на меньший период времени приходится в процентном отношении переплачивать, хотя общая сумма к уплате и упадет. Например, для покупки полиса на полгода придется заплатить 70 % от стоимости годовой страховки. Это обеспечивает разовую экономию на 30 %, но при дальнейшей покупке еще на полгода в целом переплата составит 40 %.

Преимущество оформления годовой страховки заключается в том, что даже с ростом стоимости услуги для вас цена будет фиксированной, и дополнительных затрат не потребуется. Если планируется временное оформление договора, рекомендуется заранее узнавать стоимость страховки на год, чтобы в случае необходимости продлить ОСАГО.

При оформлении полиса присутствует возможность разделять период действия договора. Таким образом, можно расписать планируемый период использования на 1 год вперед, например, 2 месяца в зимнее время, 3 месяца летом и 1 весной. При оплате рассчитывается перечисленное количество месяцев, а не весь год.

Рассмотрим отношение стоимости временного оформления полиса в месяцах по отношению к годовой стоимости:

- 3 — 50 %;

- 4 — 60 %;

- 5 — 65 %;

- 6 — 70 %;

- 7 — 80 %;

- 8 — 90 %;

- 9 — 95 %.

Таким образом, при оформлении полиса на 9 месяцев можно сэкономить всего 5 % от суммы.

Минимальный срок ОСАГО

Для людей, у которых регистрация автомобиля выполнена в другой стране, но они планируют временно находиться на территории России, минимальный срок оформления составляет 5 дней.

В основном это обеспечивает возможность уладить дела и вернуться домой или транзитом проехать в другую страну. Если этого времени недостаточно, можно оформить на 15 дней.

Для транспортных средств, которые направляются к месту постоянного использования после ремонта или покупки, используется продолжительность регистрации 20 дней. Возможности продлить или сократить этот период нет. Если за этот период не будет оформлен постоянный полис страхования, владельцу придется покинуть страну.

Для остальных машин, что эксплуатируются на территории России, минимальный срок эксплуатации составляет 3 месяца. Стоит учесть, что период страхования не всегда соответствует календарному времени.

Период и сроки страхования ОСАГО

По сути приобретение кратковременной страховки выгодно, только если автомобиль планируется использовать не длительное время, иначе сумма оплаты при постоянной покупке полиса может увеличиться в 2 раза.

Рекомендуется, если продажа не состоялась за период времени или изменились обстоятельства, просто продлить ОСАГО, так придется только доплатить оставшуюся сумму от годовой стоимости.

Основное правило — продлевать стоит до момента окончания действия страховки, в противном случае компания вправе составить договор заново.

Наиболее экономически выгодно покупать на период, который планируется использовать. Если необходимости в автомобиле не будет какое-то время, удастся сэкономить 5-50 %. В противном случае придется только потратить немного времени на продление договора.

Для резидентов ОСАГО оформляется на 1 год, затем требуется повторное составление договора на страхование.

За использование автомобиля в период, который не предусмотрен ОСАГО, может выписаться штраф в размере 500 рублей. Если нарушение более серьезное и полис вовсе отсутствует, накладывается штраф в размере 800 рублей.

Заключение

ОСАГО — это обязательная процедура страхования, поэтому от нее никуда не уйти, но на самом деле эта процедура крайне полезна. В случае ДТП или других повреждений автомобиля рекомендуется обратиться в страховую компанию, которая оплатит восстановление транспортного средства.

Дорогие читатели, данная статья могла устареть, воспользуйтесь бесплатной консультацией в форме ниже.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 288-73-46, Санкт-Петербург +7 (812) 317-70-86 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

Источник: https://lawyer-road.ru/straxovanie/osago/srok-dejstviya.html

Минимальный срок ОСАГО страхования: действие полиса, как оформить

ОСАГО – обязательная авто-страховка гражданской ответственности владельцев автомобильного транспорта. Полис позволяет возмещать ущерб, причиненный автомобилю другими участниками движения во время дорожно-транспортных происшествий. Оформив страховку ОСАГО, вы избавите себя от забот, связанных с нанесением ущерба пострадавшей стороне.

Минимальный срок действия полиса рассчитывается с учетом категории машины – постоянно эксплуатируемой на территории РФ, проезжающей транзитом или постоянно зарегистрированной в других государствах. Чем меньше получается период действия договора страхования, тем дешевле вам обойдется полис. Для расчетов используются специальные коэффициенты.

Категории ТС

Все участники дорожного движения должны иметь полис ОСАГО. На данный момент стоимость автогражданки рассчитывается для трех категорий разных транспортных средств отдельно. Назовем эти категории:

- ТС, которые зарегистрированы в иностранных государствах.

- ТС, проходящие через Россию к месту своей постоянной регистрации (транзиты) либо на прохождение техосмотра. Про срок действия техосмотра читайте тут.

- ТС, которые уже зарегистрированы или будут ставиться на учет в РФ.

Для каждой группы транспортных средств закон предусматривает определенный минимальный срок страхования. В первом случае это 5-15 дней, во втором 20 дней, в третьем возможно заключение только стандартного договора ОСАГО (все страховые компании используют единый порядок расчетов).

Для ТС, которые зарегистрированы на территории других иностранных государств, страховку можно оформлять на 5-15 дней, но стоимость полиса будет одинаковой (и для 5, и для 15 или 15 дней).

Общий срок оформления автострахования и период пользования

В полисе ОСАГО есть такой пункт как «общий срок действия», и в данной строке всего указывается 1 год. Следующее значение – «период использования», то есть фактический промежуток эксплуатации ТС, когда страховая компания несет за действия автовладельца финансовую ответственность.

Если вы оформляете договор на год и планируете пользоваться автомобилем один год, то значение в обоих полях будет одинаковым. Не все владельцы пользуются своими транспортными средствами круглый год. Ограниченный срок актуален для тех, кто хочет в будущем продать машину, использует ее только в теплое время года, регулярно ездит в командировки и отпуска (особенно продолжительные).

То есть перед выбором схемы оформления полиса, нужно все просчитать. Обязательно ли страховать жизнь при страховании машины узнайте в этой статье.

Чем меньше времени водитель использует транспортное средство, тем меньше будет конечная цена страховки.

Минимальный допустимый срок для постановки на учёт

Минимально допустимый срок страхования для ТС, которые поставлены на учет в РФ, составляет 3 месяца. При расчете стоимости в каждом случае используется таблица коэффициентов – значение Кп может составлять от 0.5 до 0.

95 в зависимости от срока оформления страховки. При расчете ОСАГО на 10 либо 11 месяцев коэффициенты не используются – она будет такой же, как на годовую стандартную страховку.

Важные моменты:

- Страховка ОСАГО на 3 месяца стоит дешевле, чем на 1 год, но стоимость месяца при этом будет выше.

- Цена страховки остается неизменной в течение годового срока, даже если в это время будут изменены общие тарифы.

- Можно сначала страховаться на квартал, а потом продлевать срок действия полиса.

- Поле «период использования» в бланке разделено на несколько частей, поэтому вы можете расписывать месяцы использования на год сразу.

Рекомендуем вам также прочитать про ОСАГО для такси в данном материале.

Условия продления страхования авто

Минимальный срок оформления полиса ОСАГО для зарегистрированных в РФ транспортных средств по закону сегодня составляет 1 календарный год. На меньший срок – а именно 3 месяца – страхуют свой автомобиль только те владельцы, которые хотят продавать ТС в самое ближайшее время. Трехмесячный полис будет стоить, как половина стандартного.

Если продажа по какой-либо причине не состоится, страховка ОСАГО без лишних проблем продлевается до срока 1 год. При этом доплатить за 9 месяцев нужно будет стоимость полугода. Главное делать продление заранее, иначе страховщик может пересчитать стоимость остатка с применением коэффициентов Кп, и вы вынуждены будете заплатить больше.

Оплачивать автогражданку в рассрочку нельзя – в законе такой пункт не предусматривается. Зато вы можете оформить полис сначала на 3 месяца, оплатив половину его годовой стоимости, а потом сделать продление и внести доплату за оставшиеся полгода.

Штрафы за отсутствие страховки ОСАГО по России

Штраф за езду без страховки в размере 300 рублей положен в том случае, если действие страховки не было вовремя продлено (или вы не сделали новый полис). При полном отсутствии договора ОСАГО штраф будет больше – 500-800 рублей, также инспектор ГИБДД имеет право снять вам номера. Если в период, который не покрывает полис, случился ДТП, то страховая компания компенсирует пострадавшей стороне убытки, но потом взыщет затраченные средства и сопутствующие расходы с нерадивого автовладельца. Выплачивается ли страховка виновнику ДТП узнайте по ссылке.

Поэтому вам будет и проще, и дешевле оформлять полис ОСАГО и своевременно продлевать его.

Размеры штрафов за вождение без страховки зависят от причины наложения санкций – банальная забывчивость (забыли вовремя продлить полис) или халатность (преднамеренная езда без страховки).

: Срок действия полиса ОСАГО

В данном видео рассказывают о том, на какой срок можно оформить полис ОСАГО.

Выводы

Договор ОСАГО может заключаться не только на год, но и на календарный квартал (для ТС, которые не зарегистрированы на территории РФ, минимальный срок может составлять 5-15 или 20 дней).

Стоимость страховки на месяц на машину при этом рассчитывается с применением повышающего коэффициента, но предусматривается возможность продления договора по стандартной стоимости. Цена полиса не меняется в течение календарного года со дня его оформления. За езду без страховки – если она просрочена или отсутствует в принципе – предусматриваются штрафы, размеры которых зависят от причины нарушения (халатность или забывчивость) и могут составлять от 300 до 800 рублей.

Источник: https://ostr.online/avto/osago/minimalnyj-srok.html

Смотрите, какая тема — Какой минимальный срок страховки для постановки на учёт?

У многих автолюбителей есть проблема, когда автомобиль куплен, а денег на разного рода формальности может уже не хватать, либо очень хочется сэкономить.

Среди самых дорогих таких формальностей — приобретение полиса ОСАГО для возможности постановки машины на учёт. Но его можно приобрести на различные сроки, и от этого напрямую зависит его цена.

Какой минимальный срок страховки может быть для постановки автомобиля на учёт в ГИБДД и можно ли зарегистрировать машину со страховкой на 20 дней, давайте выяснять!

Начнём с самых азов — законодательного регулирования обязанности иметь страховку и выяснения, какие сроки бывают в ОСАГО.

Что обязывает иметь страховку для постановки на учёт?

Эту обязанность предписывают сразу 2 правовых акта: ФЗ «Об ОСАГО» и правила регистрации транспортных средств (Приказ №399). Согласно последнему, после появления у нас права собственности на автомобиль, мы обязаны в течение 10 дней зарегистрировать его на себя в ГИБДД.

Причём, говорить в этом контексте «поставить на учёт» неверно — это лишь перерегистрация автомобиля с изменением собственника в необходимых документах. А машина итак уже на учёте в ГИБДД.

ФЗ «Об ОСАГО», в свою очередь, предписывает обязанность купить страховку в течение тех же 10 дней после покупки автомобиля.

Отсчёт 10 дней в обоих нормативных актах начинается с даты подписания договора купли-продажи.

ФЗ «Об ОСАГО», ст. 4:

2. При возникновении права владения транспортным средством (приобретении его в собственность, получении в хозяйственное ведение или оперативное управление и тому подобном) владелец транспортного средства обязан застраховать свою гражданскую ответственность до регистрации транспортного средства, но не позднее чем через десять дней после возникновения права владения им.

Приказ №399, п. 6:

6. Владелец транспортного средства обязан в установленном настоящими Правилами порядке зарегистрировать транспортное средство или внести изменения в регистрационные данные транспортного средства в течение 10 суток после приобретения…

Где регламентируются сроки страховки?

В Федерально законе «Об ОСАГО». Здесь следует разделить срок страхования и период использования автомобиля, тогда придёт понимание ответа на вопрос.

Итак, срок страхования (заключения стандартного договора ОСАГО) всегда составляет 1 год. Но период использования машины может быть меньше, но не менее 3 месяцев.

1. Владельцы транспортных средств вправе заключать договоры обязательного страхования с учётом ограниченного использования транспортных средств, находящихся в их собственности или владении.

Ограниченным использованием транспортных средств, находящихся в собственности или во владении граждан, признаются управление транспортными средствами только указанными страхователем водителями и (или) сезонное использование транспортных средств в течение 3 и более месяцев в календарном году.

При этом, не забывайте, что при ограниченном использовании машины применяется повышенный коэффициент при расчёте стоимости полиса. Это значит, что цена страховки на 3 месяца будет выше, чем если просто взять полис на 12 месяцев и поделить на четыре.

Таким образом, для постановки на учёт в ГИБДД минимальный срок страховки может быть 3 месяца.

Подойдёт ли страховка на 20 дней для постановки на учёт?

Нет, не подойдёт, и вот почему! Хотя, действительно, действующее на 2019 год законодательство позволяет застраховаться машину на такой небольшой срок всего 20 дней, требуется определённые условия для возможности этого. Но главное — 20-дневный полис не подойдёт для постановки автомобиля на учёт в ГИБДД.

Начнём с того, что такая страховка называется «транзитной». И она возможна при следующих условиях:

- для перегона машины к месту регистрации в ГИБДД,

- для перегона машины к месту прохождения техосмотра.

При этом, закон прямо говорит о том, что в обоих случаях для постановки на учёт должен быть заключён договор на один год (хотя можно и с минимальным периодом использования транспортного средства, о чём мы говорили выше).

3. Владелец транспортного средства вправе заключить договор обязательного страхования на не превышающий 20 дней срок при отсутствии документов, указанных в подпункте «е» пункта 3 статьи 15 настоящего Федерального закона, в случае:

- а) приобретения транспортного средства (покупки, наследования, принятия в дар и тому подобного) для следования к месту регистрации транспортного средства. При этом владелец транспортного средства до его регистрации обязан заключить договор обязательного страхования на один год в соответствии с положениями пункта 1 настоящей статьи;

- б) следования к месту проведения технического осмотра транспортного средства, повторного технического осмотра транспортного средства.

Таким образом, поставить машину на учёт с минимальным сроком страховки 20 дней не получится.

Источник: https://AutoTonkosti.ru/q/kakoy-minimalnyy-srok-strahovki-dlya-postanovki-na-uchyot