Коэффициенты ОСАГО влияют на размер страховой премии

Именно коэффициенты ОСАГО влияют на размер страховой премии. Они рассчитываются индивидуально для водителя или действуют в пределах целого региона.

Именно коэффициенты ОСАГО влияют на размер страховой премии. Они рассчитываются индивидуально для водителя или действуют в пределах целого региона. При этом сами страховые компании на законодательном уровне не могут завышать или занижать стоимость страховки.

Для расчета ОСАГО коэффициенты в 2017 году используются следующие:

- ТБ – базовый тариф;

- КТ – территориальный коэффициент;

- КБМ – коэффициент бонус-малус;

- КВС – коэффициент возраст-стаж;

- КО – ограничивающий коэффициент;

- КМ – коэффициент мощности двигателя;

- КС – коэффициент сезонности;

- КН – коэффициент нарушений;

- КП – коэффициент срока страхования.

Все значения подставляются в формулу: П = ТБ * КТ * КБМ * КВС * КО * КМ * КС * КН * КП.

Следует сразу отметить, что дороже всего обойдется покупка полиса новичкам, проживающим в крупных городах. Но чем дальше от мегаполиса и чем опытней будет водитель, тем меньше для него размер страховой премии.

Базовый тариф

В самом начале формулы ставится базовый тариф, который затем умножается на все коэффициенты. Он строго прописан в законах и страховые компании не могут его менять. Свой тариф присваивается каждому виду транспорта – легковым и грузовым машинам, троллейбусам, автобусам и так далее.

Также на размер базового тарифа влияет цель использования автомобиля. Он повышается для транспорта, принадлежащего юридическому лицу, и становится еще выше, если машина применяется в качестве такси.

Территориальный коэффициент

Рассчитать коэффициент для ОСАГО можно по территории проживания. Чем больше город – тем он выше. Его показатель варьируется в пределах от 1,5 до 2. Например, коэффициент в Москве составляет 2, а в области – 1,7.

Применяемый коэффициент выбирается по месту регистрации физического или юридического лица.

Класс водителя

КБМ присваивается водителю за безаварийную езду. Он хранится в специальной базе, поэтому остается даже при смене страховой компании. Каждый год, прошедший без ДТП, водителю дается 5% скидки от стоимости страхования. Максимальный размер дисконта – 50%.

Если же произошла авария по вине застрахованного лица, то класс снижается. Минимальная категория «М» не только не дает скидки, но и устанавливает коэффициент 2,45. Это существенно повышает стоимость страхования.

Стаж водителя

Чтобы рассчитать ОСАГО по коэффициентам, необходимо учитывать возраст и опыт водителя. Если машиной будет управлять лицо до 22 лет или со стажем менее 3 лет, то страховая премия будет умножена на 1,8.

Для водителей с большим опытом и возрастом коэффициент составляет 1.

Ограничивающий коэффициент

Не применяется ограничивающий коэффициент, если в ОСАГО вписано до 5 лиц. При использовании неограниченного полиса он возрастает до 1,8.

Поэтому, если вы хотите платить за страховку меньше, стоит подумать о строгом ограничении количества лиц, допущенных до управления транспортным средством.

Коэффициент мощности двигателя

Коэффициент мощности двигателя зависит от количества лошадиных сил. Действуют следующие коэффициенты:

- до 50 л.с. – 0,6;

- 50-70 л.с. – 1;

- 70-100 л.с. – 1,1;

- 100-120 л.с. – 1,2;

- 120-150 л.с. – 1,4;

- выше 150 л.с. – 1,6.

Чем мощнее автомобиль, тем дороже обойдется ОСАГО.

Коэффициент сезонности

Снизить размер страховой премии можно, если заключить договор на небольшой срок. Подходит для сезонного использования автомобиля. Минимально можно застраховаться на 3 месяца, действовать при этом будет коэффициент 0,5. Полная стоимость начинается с 10 месяцев страхования.

Коэффициент нарушений

Размер страховой премии повышается, если водитель умышленно способствовал нарушению ДТП, управлял автомобилем в состоянии алкогольного опьянения, покинул место ДТП или управлял машиной без полиса. В результате коэффициент становится 1,5.

Коэффициент срока страхования

Применяется только при движении транспорта транзитом или для иностранных граждан. Может составлять 0,2 при оформлении на срок до 15 дней и повышаться до 1, если страхование делается на 10 и более месяцев.

Чтобы получить точный размер страховой премии, нужно рассчитать ОСАГО с коэффициентами, учитывая свои показатели как водителя и характеристики автомобиля.

Просто о сложном? Читай Дзен!

Источник: https://www.vbr.ru/strahovanie/help/osago/kojefficienty/

Как рассчитывается скидка на ОСАГО? Что такое КБМ?

Тарифы по ОСАГО утверждаются не страховыми компаниями, как в случае с КАСКО, а правительством РФ. Цена полиса ОСАГО равняется произведению базового тарифа на ряд поправочных коэффициентов. В данной статье мы не будем их все расписывать, т.к. это достаточно объемная информация. Если Вы хотите узнать стоимость ОСАГО – воспользуйтесь калькулятором ОСАГО на нашем сайте.

Объектом внимания данной статьи станет Коэффициент Бонус-Малус (КБМ). Задачей этого параметра является поощрение безаварийных водителей в виде скидок и наказание тех, по чьей вине случались ДТП, в виде повышения стоимости полиса ОСАГО.

Когда говорят про КБМ, Страховщики зачастую употребляют термин «Класс страхователя». Если Вы страхуетесь впервые, то Ваш класс равен 3, а сам КБМ — 1. Далее за каждый безаварийный год вождения Вы получаете по 5% скидки, т.е.

на второй год страхования Ваш КБМ становится равен 0.95, на третий – 0.9 и т.д. Максимальный порог – скидка 50% на ОСАГО (КБМ=0.5). Чтобы достичь такого результата, необходимо на протяжении десяти лет не становиться виновником ДТП.

Накопленную годами скидку можно запросто потерять, если в течение очередного страхового периода стать виновником ДТП. Если же Вы страхуетесь не так давно, и скидки у Вас нет, либо она незначительная, то неосторожная езда на дороге, помимо прочих неприятностей, обернется для Вас повышенной стоимостью полиса ОСАГО на следующий год страхования.

Надо отметить, что санкции будут применяться только в том случае, если пострадавший в результате ДТП обратится за выплатой в Вашу страховую компанию. В теории, он может махнуть рукой и восстановить авто за свой счет, к примеру, если ущерб его транспортному средству был нанесён незначительный.

При таком удачном для Вас сценарии повышении цены не будет.

КБМ не учитывается при страховании прицепов. Также он не играет роли при заключении договора ОСАГО на транзитное ТС и на транспортные средства, владельцы которых зарегистрированы в иностранном государстве.

Как узнать свой КБМ?

Чтобы узнать свой КБМ на очередной год страхования, нужно воспользоваться соответствующей таблицей.

Как было упомянуто ранее, на первый год страхования водителю присваивается 3 класс. В таблице он выделен желтым цветом. КБМ в таком случае равен 1, т.е. на стоимость ОСАГО он никак не влияет. Допустим, по вине этого водителя за первый год не произошло ни одного происшествия. Смотрим на столбец «0 страховых выплат», значение в ячейке равно 4. Т.е.

на следующий год водителю присваивается 4-й класс (КБМ=0.95). Это значит, что он вправе рассчитывать при продлении договора ОСАГО на скидку 5%. Если на второй год страхования этот водитель станет виновником одного ДТП, то ему будет присвоен класс 2 (КБМ=1.4). Т.е. цена полиса ОСАГО при очередном продлении вырастет сразу на 40%.

Еще один безаварийный год поможет ему вернуть 3-й класс и не переплачивать за страховку.

Как определить КБМ, если в ОСАГО вписано несколько водителей

Если список застрахованных водителей по ОСАГО состоит из нескольких человек, при расчете учитывается наибольший КБМ. К примеру, если у двух водителей накоплена скидка 40% (КБМ=0.6), а у третьего – 10% (КБМ=0.

9), то стоимость ОСАГО будет рассчитана с учетом скидки 10%. В случае, если кто-то из застрахованных водителей в течение года будет признан виновником ДТП, то вырастет лишь его КБМ.

Остальные вправе ожидать увеличения скидки на 5%.

Если договор ОСАГО оформляется на условии неограниченного круга лиц, допущенных к управлению, то учитывается КБМ владельца транспортного средства.

Как определяют КБМ водителей страховые компании

Еще в 2012-м году на рынке страхования царила неразбериха в вопросе определения КБМ. В то время не было единой базы данных с историей страхования водителей, к которой имели бы доступ страховые компании.

Водители, ставшие виновниками ДТП, понимали, что их страховая компания попросит в следующем году заплатить за полис ОСАГО значительно больше, и поэтому просто обращались за новым полисом в другую страховую, уверяя её представителей, что последний год вождения был безаварийным.

Этой дырой пользовались и страховые агенты, желающие сделать наиболее выгодное предложение для потенциального клиента. Доходило до того, что водители на первый год страхования получали сразу максимальную 50%-ю скидку.

Спустя почти десять лет с момента введения в 2003-м году обязательного страхования гражданской ответственности автовладельцев, 1 января 2013-го года заработала единая база данных Российского Союза Автостраховщиком.

С этого момента страховые компании обязаны предоставлять данные об истории страхования своих клиентов в РСА.

При этом доступ к базе, конечно же, есть у Страховщиков, которые сейчас способны проверить информацию по клиентам, а не верить им на слово.

Важно помнить

КБМ не привязан к автомобилю. Если Вы продаете старый автомобиль, и решили купить новый, то Ваша скидка сохранится. Рассчитывать на скидку по ОСАГО можно при условии, что новый полис вступает в силу не раньше окончания срока действия предыдущего, а также, если с момента его окончания не прошел один год. Т.е.

вы продали автомобиль в январе 2014-го года. Страховка на него еще действовала до июня 2014-го. Скидку на ОСАГО на новый автомобиль Вы сможете получить только в июне 2014-го.

Если полис оформляется до этого, к примеру, в марте, для расчета ОСАГО будет применен КБМ на начало действия предыдущего полиса, без дополнительной скидки.

Если Вы накопили скиду, а потом по какой-либо причине не страховались по ОСАГО, то Ваш КБМ будет храниться в базе данных не более одного года с момента окончания срока действия последнего договора ОСАГО с Вашим участием. Спустя год скидка аннулируется, и Вам будет присвоен начальный 3 класс (КБМ=1).

Источник: https://kasko-prosto.ru/KBM.php

Расчет ОСАГО

Можно ли рассчитать стоимость ОСАГО самостоятельно?

Да, можно. Ведь формула расчета страхового тарифа едина для всех страховых компаний, так как утверждается правительством Российской Федерации на всей территории России.

Метод расчета страхового тарифа универсален и может быть использован при выборе любой страховой компании, так как коэффициенты и базовые тарифы едины и страховая компания не вправе их изменять.

Изменяются они на федеральном уровне. И информация об их изменении публикуется в газетах.

Расчет стоимости ОСАГО

Расчёт стоимости полиса ОСАГО производится в соответствии с Методическими рекомендациями утверждёнными РСА, по следующей формуле

СП = Тб х Кт х Кбм х Квс х Ко х Км х Кс х Кп х Кн, где:

| СП | Стоимость полиса ОСАГО |

| Тб | Базовый тариф |

| Кт | Коэффициент территории преимущественного использования |

| Кбм | Коэффициент наличия или отсутствия страховых выплат |

| Квс | Коэффициент возраста и стажа водителя |

| Ко | Коэффициент ограничения на допущенных к управлению лиц |

| Км | Коэффициент мощности автомобиля |

| Кс | Коэффициент сезонного использования ТС |

| Кп | Коэффициент учитывающий срок страхования |

| Кн | Коэффициент страхового тарифа (грубых нарушений) |

В качестве примера давайте рассчитаем стоимость полиса ОСАГО для водителя без опыта вождения, моложе 22 лет использующего легковое ТС в Москве, до 100 л.с. Итак: расчет будем делать по формуле, подставляя значения.

СП = Тб х Кт х Кбм х Квс х Ко х Км х Кс х Кп х Кн

7840,80 = 1980 х 2 х 1 х 1,8 х 1 х 1,1 х 1

Коэффициенты Кп и Кн в данном случае не применяются, т.к. как Кп применяется в строго определенных случаях, а Кн в настоящее время еще не введен в действие.

Все значения коэффициентов используемых в расчете вы найдете ниже, на данной странице.

Базовый Тариф (Тб)

Определяется по собственнику ТС (физ. лицо или юр. лицо)

Определяется по категории ТС (в ПТС или в свидетельстве о регистрации ТС)

Коэффициент Территориального Использования (Кт)

| Место жительства (нахождения) собственника транспортного средства | Коэффициент (Кт) для транспортных средств, за исключением тракторов, самоходных дорожно-строительных и иных машин и прицепов к ним |

| г. Москва | 2 |

| г. Санкт-Петербург | 1,8 |

| Прочие города и населенные пункты | согласно Постановления Правительства РФ №574 от 13.07.11 «Страховые тарифы ОСАГО» |

ПРИМЕЧАНИЕ:

Коэффициент определяется по месту жительства (постоянной прописки) СОБСТВЕННИКА ТС, указанному в паспорте гражданина (для физ. лиц), и по месту регистрации ТС (для юр. лиц);

КТ не применяется при страховании гражданской ответственности владельцев ТС на срок следования к месту регистрации.

Коэффициент Бонус-Малус (Кбм)

| Класс на начало годового срока страхования | Значение коэффициента (кбм) | Класс на окончание годового срока страхования, после N страховых выплат | ||||

| 0Страховых выплат | 1Страховых выплат | 2Страховых выплат | 3Страховых выплат | 4+Страховых выплат | ||

| М | 2,45 | М | М | М | М | |

| 2,3 | 1 | М | М | М | М | |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

ПРИМЕЧАНИЕ:

Для вновь получивших права Кбм устанавливается 3 класса. При продлении договора при безаварийной езде Кбм уменьшается. Например если Вы застраховали свое авто со значением Кбм = 1, то при без аварийной езде на следующий года Вам применят Кбм = 0.95.

Но если Вы совершили 1 ДТП по Вашей вине и прошла 1 страховая выплата, то к Вам на следующий год применится повышающий Кбм= 1,55 (см. в выше в таблице 3 клаас, столбец 4), при 2 и более страховых выплат к Вам будут применять максимальный Кбм.

Кбм НЕ ПРИМЕНЯЕТСЯ при страховании:

- Прицепов;

- Транспортных средств, зарегистрированных в иностранных государствах;

- Транспортных средств при следовании к месту регистрации.

Коэффициент возраста и стажа водителей (Квс)

| Возраст и стаж водителя, допущенного к управлению | Значение коэффициента (КВС) |

| Возраст до 22 лет включительно, стаж до 3 лет включительно | 1,8 |

| Возраст более 22 лет, стаж до 3 лет включительно | 1,7 |

| Возраст до 22 лет включительно, стаж свыше 3 лет | 1,6 |

| Возраст более 22 лет, стаж свыше 3 лет | 1 |

ПРИМЕЧАНИЕ:

- Квс применяется если и Собственник и Страхователь – физические лица:

- Квс определяется по КАЖДОМУ допущенному к управлению ТС, при этом, устанавливается значение коэффициента по самому неопытному водителю;

- Квс НЕ применяется если КО = 1,8

Коэффициент зависящий от числа лиц допущенных к управлению (КО)

Для данного коэффициента выражен только в 2-х ставках – 1,0 и 1,8

КО = 1 применяется:

- Если Страхователь и Собственник – физическое лицо;

- К управлению допущены только указанные в полисе водители!

КО = 1,8 применяется:

- Если Страхователь и Собственник – юридическое лицо;

- Нет ограничений по количеству допущенных к управлению водителей, при страховании физических лиц

ПРИМЕЧАНИЕ:

КО – не применяется при страховании гражданской ответственности владельцев прицепов

Коэффициент зависящий от Мощности ТС (Км)

Распределение коэффициентов по мощности выглядит следующим образом:

| Мощность двигателя (лошадиных сил) | Коэффициент |

| До 50 включительно | 0,6 |

| Свыше 50 до 70 включительно | 1 |

| Свыше 70 до 100 включительно | 1,1 |

| Свыше 100 до 120 включительно | 1,2 |

| Свыше 120 до 150 включительно | 1,4 |

| Свыше 150 | 1,6 |

ПРИМЕЧАНИЕ:

Информация о Мощности ТС, определяется из:

- Паспорта ТС (ПТС);

- Свидетельства о регистрации ТС (СТС).

В случае если в документах на ТС мощность двигателя указана только в киловаттах, то при перерасчете в лошадиные силы используется соотношение 1 кВт = 1,36 л.с.

Коэффициент в зависимости от периода использования ТС (Кс)

| Период использования ТС | 3 мес. | 4 мес. | 5 мес. | 6 мес. | 7 мес. | 8 мес. | 9 мес. | 10 мес. и более |

| Коэффициент | 0,5 | 0,6 | 0,65 | 0,7 | 0,8 | 0,9 | 0,95 | 1 |

ПРИМЕЧАНИЕ:

Период в пределах срока действия договора страхования

Минимальный период использования составляет

- Для физических лиц – 3 месяца (КС = 0,5);

- Для юридических лиц – 6 месяцев (КС = 0,7) – только при Страховании Спец. Техники!!!

Кс — НЕ применяется к владельцам ТС:

- Следующим к месту регистрации (транзит);

- Зарегистрированных в иностранных государствах и временно используемых на территории РФ

Коэффициент в зависимости от срока страхования (Кп)

КП устанавливается в пределах от 1 до 0,2

| Срок страхования при осуществлении обязательного страхования гражданской ответственности владельцев транспортных средств, зарегистрированных в иностранных государствах и временно используемых на территории Российской Федерации | Коэффициент |

| от 5 до 15 дней | 0,2 |

| от 16 дней до 1 месяца | 0,3 |

| 2 месяца | 0,4 |

| 3 месяца | 0,5 |

| 4 месяца | 0,6 |

| 5 месяцев | 0,65 |

| 6 месяцев | 0,7 |

| 7 месяцев | 0,8 |

| 8 месяцев | 0,9 |

| 9 месяцев | 0,95 |

| 10 месяцев и более | 1 |

КП = 0,2

При страховании владельцев ТС, следующих к месту регистрации, на срок следования к месту регистрации (до 20 дней).

ПРИМЕЧАНИЕ:

Данный коэффициент применяется только в строго указанных случаях. В остальных случаях он в расчет не берется.

Коэффициент грубых нарушений (КН)

В настоящее время, до создания единой электронной базы, НЕ ПРИМЕНЯЕТСЯ

Он всегда будет равен 1,5

Коэффициент КН применяется только если:

- Договор заключается или продлевается на новый срок равный 1 году;

- Не меняется собственник ТС

Имеется хотя бы одно из следующих нарушений:

- Сообщение страховщику заведомо ложных сведений, влияющих на размер стоимости полиса;

- Умышленное содействие наступлению страхового случая;

- Причинение вреда при обстоятельствах, явившихся основанием для регресса

Источник: https://proins.ru/osago/raschet

Коэффициенты ОСАГО по мощности двигателя: влияет ли КМ на стоимость полиса?

Стоимость полиса ОСАГО в каждом конкретном регионе и для разных транспортных средств (ТС) будет отличаться. Зависит она от базового тарифа и страховых коэффициентов (ст. 9 №40-ФЗ). Их значения устанавливаются на законодательном уровне Центральным Банком России.

Как рассчитывается ОСАГО, и что такое коэффициент мощности

Размер базового тарифа зависит от технических параметров и особенностей автомобиля, а значение коэффициентов изменяется в зависимости от региона, наличия страховых случаев и выплат по ним, характеристик авто и прочих условий, указанных в ст. 9 Закона №40-ФЗ.

Цена ОСАГО вычисляется путем умножения базового тарифа на ряд дополнительных коэффициентов, одним из которых и является коэффициент мощности (КМ).

Дорогие читатели! В наших статьях мы рассматриваем типовые способы решения юридических вопросов, но каждый случай носит индивидуальный характер. Если вы хотите узнать как решить именно Вашу проблему — обращайтесь через форму онлайн-консультанта справа или звоните нам по телефонам:

+7 (499) 350-66-97 Москва, Московская область

+7 (812) 627-16-82 Санкт-Петербург, Ленинградская область

Остальные регионы: онлайн-консультант>>

Это быстро и бесплатно!

Коэффициент мощности (КМ) двигателя при расчете стоимости ОСАГО зависит от автомобиля, который будет указан в страховке, а, точнее, от параметров его двигателя. Чем больше мощность авто, тем выше будет использоваться коэффициент.

Такой принцип расчета основывается на том, что водитель, управляя более мощным автомобилем, способен нанести больший ущерб, а, соответственно, страховщик понесет убыток в более крупном размере по такому страховому случаю.

Как определить значение КМ

Информацию о мощности двигателя можно получить из свидетельства о регистрации или паспорта транспортного средства. Если в этих документах такой параметр автомобиля не указан, то для расчета стоимости ОСАГО данные получают из каталогов-производителей ТС и других официальных источников.

Значение КМ меняется следующим образом:

- до 50 л. с. включительно — 0,6;

- от 50 л. с. до 70 л. с. — 1;

- от 70 л. с. до 100 л. с. — 1,1;

- от 100 л. с. до 120 л. с. — 1,2;

- от 120 л. с. до 150 л. с. — 1,4;

- более 150 л. с. — 1,6.

Как правило, в паспорте транспортного средства мощность двигателя указывается в двух единицах измерения — киловаттах (кВт) и лошадиных силах (л. с). Если имеется значение только в киловаттах, то необходимо выполнить перевод единиц. Для этого используется соотношение 1 кВт=1,35962 л. с.

Стоит отметить, что при расчете стоимости полиса ОСАГО учитывается только мощность самого мотора автомобиля. Другие силовые агрегаты машины во внимание не берутся.

Так, например, если машина оснащена двигательным насосом, то при вычислении коэффициента лошадиная сила такого оборудования не учитывается.

Как меняется стоимость полиса

Все коэффициенты, используемые в формуле для расчета стоимости полиса ОСАГО, являются величинами переменными.

Так, из года в год меняется возраст водителя, вписанного в страховку, его стаж вождения, количество страховых случаев.

Все эти сведения страховщик вносит в страховой договор при его продлении и производит перерасчет стоимости полиса. Цена в зависимости от внесенной новой информации может измениться как в большую, так и в меньшую сторону.

Мощность двигателя автомобиля в процессе его эксплуатации не меняется, а, соответственно, КМ остается каждый раз неизменным. Новое значение появится только при покупке другого автомобиля, на который будет оформляться уже новый полис ОСАГО.

КМ может существенно увеличить цену страховки, это видно из значений коэффициента, который повышается с увеличением мощности авто. Так, если водитель оформляет ОСАГО на ТС с мощностью двигателя более 150 л. с., он заплатит в 1,5 раза больше, чем водитель с машиной мощностью 100 л. с.

Стоит отметить, что КМ влияет на стоимость полиса, но не отражает реальной картины относительно степени опасности использования мощных авто. Например, КМ для машины с двигателем 100 л. с. — 1,1, а для авто со 101 л. с. — 1,2. Во втором случае автовладелец уже заплатит больше за страховку, хотя по факту разница в опасности этих средств будет не ощутима.

И другая ситуация: полис ОСАГО для автомобилей с мощностью 150 л. с. и 400 л. с. будет стоить одинаково, но очевидно, что эти автомобили будут существенно отличаться в эксплуатации, и второй автомобиль является более опасным на дороге.

Применение некоторых значений при расчете стоимости полиса ОСАГО является неэффективным и в определенной степени несправедливым. Именно поэтому планируется реформа ОСАГО в 2020-2021 годах, о чем рассказал «Российской газете» начальник Управления надзора за деятельностью субъектов страхового рынка ГУ ЦБ РФ по Центральному федеральному округу Кирилл Табаков.

Согласно этой информации, одним из этапов нововведений является полная отмена территориального коэффициента и КМ. Отмена КМ связана с тем, что применять повышающее значения к автомобилям с мощностью двигателя в 100 л. с. уже неактуально, так как на рынке давно представлены более мощные модели, а самые распространенные городские варианты машин имеют двигатель от 70 до 120 л. с.

После отмены КМ страховые компании получат право менять стоимость полиса в пределах 40% как в большую сторону, так и в меньшую. Они смогут самостоятельно устанавливать дополнительные условия, от которых будет зависеть цена полиса.

ЦБ РФ рекомендует использовать такой инструмент, как телематика. Для этого автомобиль потребуется оснастить специальным устройством, которое способно фиксировать манеру езды водителя, длительность поездок, от чего и зависит риск попадания в ДТП.

Кроме этого, не исключается и использование данных ГИБДД. Для злостных нарушителей ПДД стоимость полиса ОСАГО должна быть выше.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам:

+7 (499) 350-66-97 Москва, Московская область

+7 (812) 627-16-82 Санкт-Петербург, Ленинградская область

Остальные регионы: онлайн-консультант>>

или задайте вопрос юристу через форму обратной связи, расположенную ниже.

6 Комментариев

Источник: https://zakonsovet.com/avtoyurist/straxovanie/osago/koefficient-moshhnosti.html

Коэффициент территории ОСАГО — образец в таблице скачать

Коэффициент КТ представляет собой значение территориального коэффициента ОСАГО и является самым важным, основным понятием при расчете стоимости страхового полиса.

Значение КТ рассчитывается в зависимости от тарифов каждого конкретного региона, в котором используется автотранспортное средство, а также от места регистрации прав собственности на автомобиль. Большое значение в расчете такого коэффициента имеет значение статус собственника:

- Юридическое лицо;

- Физическое лицо.

От чего зависит КТ в ОСАГО

Территориальный коэффициент, который рассчитывается в договоре ОСАГО, в своем максимальном значении равняется 25%. Повышение значения коэффициента обуславливается увеличением уровня убыточности ОСАГО в некоторых регионах. Следовательно, само значение во много зависит от каждого конкретного региона, в котором оформляется страховой полис.

Каждый год несет свои изменения в страхование, так в 2015 году произошли следующие корректировки страхового полиса:

- Значительно изменились условия, которые установлены для освобождения страховщика от ответственности по происшествию;

- Во многом произошли расширения области использования полиса, например, применение автотранспортного средства, территориальные изменения, а также корректировка условий буксировки и стоянки машин;

- Установлены условия обязанностей, возмещения утраты товарной стоимости автотранспортного средства;

- Права выплат по страховой стоимости могут быть перенаправлены и возложены на другое лицо как физическое, так и юридическое, в связи с причинением ущерба имуществу;

- Предусмотрен штраф, в размере 50% от невыплаченной страховой суммы, который будет возложен на предъявителя.

Кт для осаго: образец

Для того чтобы наглядно понимать, что из себя представляет коэффициент КТ и другие, участвующие в расчете стоимости ОСАГО. Необходимо внимательно изучить пример формулы расчета:

Итак, в расчете будет участвовать автотранспортное средство, с максимальной мощностью – 75 лошадиных сил (двигатель). При этом водитель имеет стаж «за рулем» 8 лет и изъявляет желание вписать в договор страховки еще одного человека (стаж 1 г.), который имеет право управлять транспортом.

Страховой полис будет оформлен на год, в городе Екатеринбурге.

Проверив автовладельца, был сделан вывод, что за истекший период не было никаких нарушений на дороге, субъект не участвовал в ДТП и не был причиной аварий.

Благодаря тому, что все данные по самостоятельному расчету стоимости полиса можно найти в открытом доступе, достаточно легко и просто провести расчет по имеющимся данным.

Скачать таблицу коэффициента территории ОСАГО в формате MS Word.

Полис автострахования ОСАГО: общие понятия

Понятие ОСАГО является аббревиатурой и расшифровывается, как Обязательное Страхование Автомобильной Гражданской Ответственности. Такой документ появился в обороте автовладельцев относительно недавно, на территории РФ с начала июля 2003 года.

Полис распространяется на все имущественные претензии, которые могут быть связаны с автотранспортным средством, по обязательствам, которые могут возникнуть по причинам нанесения вреда жизни субъекта или его имущества.

По действующему закону, все владельцы автомобилей, в обязательном порядке должны страховаться по ОСАГО и нести соответствующую ответственность. Одним из самых главных правил является тот факт, что ОСАГО необходимо подписывать до момента регистрации транспортного средства и не позднее 10 дней с момента обладания права на авто.

Однако, как и в любом документе, в ОСАГО предусмотрены некоторые исключения из правил:

- автотранспортные средства, мах скорость которых не превышает 20 кмч;

- средства передвижения, на которые не распространяются стандартные правила дорожного движения РФ;

- транспортные средства военнослужащих и средства воинских формирований, помимо легковых передвижных автомобилей;

- автотранспортные средства, которые проходили регистрацию заграницей и не являются собственностью субъектов РФ;

- прицепы, которые принадлежат субъектам РФ;

- транспортные средства, которые уже застрахованы иным законом.

Собственно, вся программа страхования ОСАГО сводится к нескольким основным пунктам:

- Происходит ДТП;

- Начинается выяснение причин, ответственности и виновника происшествия;

- Виновник обращается в страховую компанию, которая возмещает ущерб пострадавшему.

Собственно, получается, что непосредственно виновник произошедшего на дороге инцидента, не платит за ущерб из собственного кармана. Вся денежные затраты ложатся на страховую компанию, по полису ОСАГО.

Достоинства и недостатки

К преимуществам страхования ответственности ОСАГО можно отнести:

- Приобретая его, автовладелец полностью защищает себя и свое имущество от возможных проблем на дорогах;

- При возникновении споров и аварий оплата будет лежать на страховщиках;

- Ремонт и СТО также будут обязаны выплатить страховые компании, согласно заключенному договору;

- ОСАГО – это не просто страховка – это бережное отношение к собственным финансам.

Также, к достоинствам страхового полиса стоит отнести тот факт, что возмещение потерь от аварии проводится независимо от их количества за отчетный период. Необходимо понимать, что страховой полис является обязательным документом, на случай если субъект является виновником аварии на дорогах.

При заключении полиса, автовладельцу необходимо определиться с выбором страховой компании и найти среди множества организаций на рынке, достойную и надежную.

Для того чтобы не ошибиться, необходимо прежде, чем ставить подпись на документах, необходимо поинтересоваться оригиналом лицензии страховой компании и сроком предоставления подобных услуг на рынке.

К недостаткам автострахования ОСАГО можно отнести несколько пунктов:

- В случае если ДТП произошло с участием дорогой иномарки или, к примеру, если ущерб от аварии значительный, полис вряд ли сможет полностью его покрыть, а значит, придется докладывать собственные денежные средства.

- Также стоит понимать, что если за рулем автомобиля будет сидеть субъект, который не был ранее вписан в заключенный договор, страховая сумма по ОСАГО не будет возмещаться.

Страховые случаи

По возможным страховым случаям и возникающим на дорогах недоразумениям, страховой полис ОСАГО будет незаменим:

- Начинающим водителям;

- Опытным водителям.

Начинающим водителям, которые недавно стали счастливыми обладателями автотранспортного средства, так как это полностью снимает с субъекта материальную ответственность в случае ДТП.

Необходимо понимать, что даже опытным водителям с многолетним стажем стоит регистрировать полис ОСАГО, ведь даже если сам водитель может быть уверен в себе, но остальные-то могут таковыми не быть. Это обусловлено тем, что произошедшая авария может произойти по вине другого человека, а платить за ремонт будет необходимо.

Таким образом, можно сделать вывод, что выбирать или не выбирать ОСАГО – решение каждого, в индивидуальном порядке, но стоит учитывать, что при оформлении страхового полиса, платить будет страховая компания. А это значительный перевес в сторону выбора ОСАГО.

Стоимость полиса: формула расчета

По страховому полису ОСАГО существует множество разных программ и только один тариф, по которому рассчитываются выплаты, в отличие от страхового полиса КАСКО.

Собственно расчет выплат по ОСАГО проводится по основным ставкам и их коэффициентам.

Основные тарифы рассчитываются исходя из:

- технических параметров,

- нюансов, связанных с конструкцией автомобиля, транспортного средства, для которого готовится полис.

Выведенная базовая ставка по автомобилю умножается на коэффициент ОСАГО, который может увеличить или уменьшить выплату ОСАГО.

Подобные коэффициенты рассчитываются, отталкиваясь от:

- Мощности двигателя автомобиля;

- Стажа водителя за рулем;

- Возраста автомобиля;

- Места использования и назначения автотранспортного средства;

- Срока действия страховки (от 3-х месяцев до 1-го года);

- Количества лиц, которые вписаны в договор страховки.

Стоит понимать, что чем больше мощность «движка», чем больше стаж вождения, тем больше страховые выплаты. По такому же принципу формируются все остальные пункты, которые влияют на коэффициент ОСАГО.

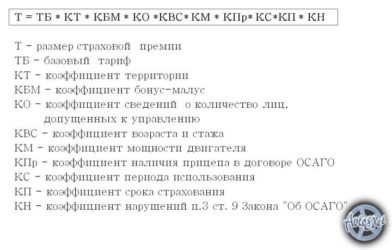

Т = ТБ х КТ х КБМ х КВС х КО х КМ х КС х КН

Исходя из представленной выше формулы, стоит выделить каждый коэффициент в отдельности:

- Т – общая цена страхового полиса ОСАГО;

- ТБ – основной тариф;

- КТ – значение, учитывающее территорию и местность;

- КБМ – значение, характеризующее класс водителя;

- КВС – коэффициент возраста и стажа;

- КО – понятие открытого полиса;

- КМ – коэффициент мощности «движка» автотранспорта;

- КС – понятие периода использования автомобиля;

- КН – количество нарушений.

ТБ представляет собой основной коэффициент, который напрямую зависит от вида автотранспорта и направления его применения, а также от типа (юридической или физическое) лица, которое им владеет.

«КТ»

Значение КТ или коэффициент местности, территории в полной мере зависит от региона, в котором проходит регистрация и заключение страхового полиса. Таким образом, чем больше населенный пункт, тем будет выше значение коэффициента. Для легковых, грузовых и других транспортных средств (трактора) будет сформирован разный по значению коэффициента.

«КБМ»

Понятие КБМ расшифровывается, как коэффициент бонус-малус, который характеризует класс водителя. Значение коэффициента определяется наличием у водителя страховых случаев в прошлом, и такое значение может определиться по специально сформированной таблице.

Согласно такому коэффициенту, водителю будет присвоен определенный класс по страховому полису ОСАГО, которые может меняться исходя из происшествий и страховых случаев.

«КВС»

Значение КВС определяется возрастом водителя и его стажем и в целом можно рассчитать его по определенной таблице:

| Возраст и стаж водителя транспортного средства | Коэффициент |

| Водителю до 22 лет, стаж до 3 лет | 1,8 |

| Водителю более 22 лет, стаж до 3 лет | 1,7 |

| Водителю до 22 лет, стаж свыше 3 лет | 1,6 |

| Водителю более 22 лет, стаж свыше 3 лет | 1 |

При расчете такого коэффициента, важно понимать, что для водителя намного лучше получить права как можно раньше.

«КО»

Коэффициент КО – это значение открытого полиса, которое имеет всего два пункта:

№1 – «1»;

№2 – «1,8».

Данные значения рассчитываются исходя из того сколько человек будет вписано в договор страхования и в дальнейшем будут допущены к управлению автотранспортным средством. Если в договоре есть ограничения, используется КО -1, в случае если таковые отсутствуют – применяется коэффициент – 1,8.

«КМ»

Понятие КМ определяется мощностью автотранспортного средства и рассчитывается по примерной таблице сведенных данных:

| Мощность мотора | Коэффициент |

| До 50 лс | 0,6 |

| Более 50 – 70 лс | 1 |

| Более 70 – 100 лс | 1,1 |

| Более 100 – 120 лс | 1,2 |

| Более120 – 150 лс | 1,4 |

| Более 150 | 1,6 |

Необходимо знать, что при расчете данного коэффициента используются паспортные данные на автотранспортное средство. В случае если таковые отсутствуют, берутся средние значения из каталога компании изготовителя. Необходимо понимать, что чем больше мощность мотора – тем выше будет коэффициент и соответственно будет дороже стоит страховой полис.

Коэффициент «КС»

Значение КС напрямую зависит от продолжительности использования автотранспортного средства на протяжении текущего периода, на который будет оформляться страховой полис. Подобный коэффициент определяется исходя из таблицы:

| До 90 календарных дней | 0,5 |

| 120 календарных дней | 0,6 |

| 150 календарных дней | 0,65 |

| 180 календарных дней | 0,7 |

| 210 календарных дней | 0,8 |

| 240 календарных дней | 0,9 |

| 270 календарных дней | 0,95 |

| 300 -365 календарных дней | 1 |

Следовательно, необходимо понимать, что более длительный срок значительно повышает стоимость страхового полиса ОСАГО.

«КН»

Значение КН – это коэффициент, который зависит от нарушений водителя на дороге, за прошедший период. Такой коэффициент имеет всего два значения:

В случае «чистой» истории водителя используется значение -1, при ситуациях, если нарушения имеются, применяют коэффициент 1,5. К списку нарушений, которые принимаются во внимание можно отнести:

- Субъект, оформляющий страховой полис указал заведомо ложные данные, которые значительно повлияли на стоимость страхового полиса;

- Водитель специально создал на дороге страховую ситуацию, с целью получения страховой выплаты;

- Водитель находился в состоянии алкогольного опьянения, под воздействием наркотических препаратов во время езды за рулем автотранспортного средства;

- Водитель скрылся с места ДТП;

- Водитель управлял транспортным средством, но при этом не был вписан в оговор страховки;

- На момент происшествия, срок страхового полиса уже истек.

0,00, (оценок: 0) Загрузка…

Источник: https://homeurist.com/auto/straxovanie/koefficient-territorii-osago-zakonodatelnaya-baza.html