Кбм таблица

КБМ или коэффициент бонус-малус – это показатель, который определяет скидку стоимости полиса ОСАГО. В народе его именуют скидкой за безаварийное вождение. Показатель может увеличить или уменьшить стоимость страховки ОСАГО в зависимости от того, насколько безаварийно осуществлялось управление автомобилем за предыдущий год страхования.

Как пользоваться таблицей для расчета КБМ

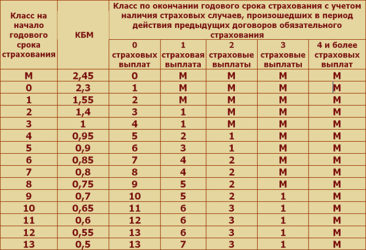

Таблица для расчетов КБМ включает информацию о классе ОСАГО, значение коэффициента, которое соответствует определенному классу, а также информацию о том, как количество аварийных случаев за годовой срок страхования влияет на класс ОСАГО.

| Класс | КБМ | Подорожание | Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО | ||||

| – | 1 | 2 | 3 | 4 | |||

| Скидка | Класс, который будет присвоен | ||||||

| M | 2,45 | 145% | M | M | M | M | |

| 2,3 | 130% | 1 | M | M | M | M | |

| 1 | 1,55 | 55% | 2 | M | M | M | M |

| 2 | 1,4 | 40% | 3 | 1 | M | M | M |

| 3 | 1 | нет | 4 | 1 | M | M | M |

| 4 | 0,95 | 5% | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 10% | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 15% | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 20% | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 25% | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 30% | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 35% | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 40% | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 45% | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 50% | 13 | 7 | 3 | 1 | M |

Пользоваться таблицей КБМ очень просто. Для начала необходимо узнать КБМ. Это информация есть на сайте Российского союза автостраховщиков (РСА), можно обратиться в страховую компанию или посмотреть КБМ в действующем полисе (некоторые компании указывают класс прямо в страховке). Все остальные источники считаются недостоверными.

Если гражданин заключает договор ОСАГО впервые, ему присваивается 3 класс, КБМ для которого равен 1,00. Таким образом, никаких скидок или надбавок не применяется.

Классы водителя в таблице КБМ

Класс водителя зависит от количества осуществленных страховых выплат за предыдущий год страхования по его вине. Если ДТП не было зарегистрировано ГИБДД, на класс водителя в таблице КБМ это не повлияет, поскольку страховую компанию интересует ответственность, а не имущество.

Каждый страховой случай, повлекший за собой осуществление страховых выплат, понижает класс водителя на 2-6 позиций. Например, начальный КБМ водителя соответствует значению 8. При совершении одной аварии, повлекшей за собой страховую выплату, класс понизится до 5, две аварии понизят класс до 2, а три и более отбросят его на самую низшую ступень. Класс М означает, что клиент особо опасен для страховой компании. В этом случае стоимость полиса увеличивается в 2,45 раз.

Как класс ОСАГО влияет на скидку

От класса ОСАГО зависит величина скидки стоимости полиса. Каждый год безаварийной езды предоставляет право на 5% скидку.

Чтобы определить, какую скидку получает водитель, необходимо проделать несложные вычисления. От значения коэффициента необходимо отнять единицу и умножить полученное число на 100%.

Например, класс водителя на начало годового срока страхования – 11. Ему соответствует коэффициент – 0,6. Таким образом,

(0,6-1)*100% = — 40%

Продление страховки обойдется на 40% дешевле.

Пример расчета КБМ по таблице

Предлагаем рассмотреть пример расчета КБМ по таблице. Исходные данные: водитель впервые заключает договор ОСАГО и за год совершил 2 ДТП, повлекшие страховые выплаты.

Поскольку водитель не имеет истории, ему присваивается 3 класс, которому соответствует значение 1. Совершив 2 аварии, класс понижается до М. При продлении договора, стоимость страховки будет увеличена в 2,45 раза.

Стремление удешевить страховку толкает некоторых водителей на искажение информации. Однако делать этого не рекомендуется. При наступлении страхового случая факт участия в ДТП обязательно вскроется, и страховая компания откажет в выплате. Ликвидировать последствия аварии придется за свой счет.

Источник: https://www.Sravni.ru/osago/info/kbm-tablica/

Как определить класс водителя при ОСАГО в 2019 году онлайн

В связи с тем, что стоимость обязательного страхования автогражданской ответственности возрастает ежегодно, многие автовладельцы ищут различные варианты, чтобы сэкономить. Одни вовсе отказываются от приобретения полиса, тем самым, нарушая законодательство. Другие же, уменьшить свои расходы пытаются путем получения скидки при оформлении страховки.

Ведь за езду без аварий, автомобилисту присваивается определенный класс в осаго, благодаря этому, конечная цена его становится меньшей.

Показатели, влияющие на стоимость страховки

Отдельно, рассчитанный по ОСАГО водительский класс, не является определяющим, когда производят расчет итоговой стоимости страхового взноса.

На данный момент влияет ряд факторов, благодаря которым можно высчитывать окончательную сумму платежа:

- Насколько долго водитель управляет транспортным средством. Чем этот период больший, тем на большую сумму скидки он может рассчитывать.

- Разновидность ТС, то есть, легковое либо грузовое авто.

- Чем больше мощность двигателя, тем дороже автогражданка.

- Возрастной порог. Дороже полис выходит для лиц младше 22 лет и старше 65.

- Территориальный коэффициент. Зависит данный множитель от места регистрации транспортного средства. Наибольшим он будет в столице, а в небольших городах, с меньшим количеством происшествий он будет незначительным.

- Как часто автомобилист был участником аварий за прошедший страховой год.

- Ограниченным ли является действие страховки. Чем меньшее число лиц допущено к управлению авто, тем осаго дешевле, и соответственно, неограниченная страховка будет более дорогостоящей.

- Период, на который заключен договор. Цена годового обслуживания в компании выйдет дешевле, нежели заключение краткосрочных контрактов (минимальный срок составляет три месяца).

Какие бывают классы страхования ОСАГО?

Поскольку, итоговая стоимость полиса зависит от влияния различных коэффициентов, стоит отметить, что основным из таких показателей, который способен понижать расходы по ОСАГО выступает индекс бонус-малус.

А он в свою очередь имеет зависимость от такого коэффициента, как класс водителя для ОСАГО и попадание в ДТП за прошлый страховой период.

При формировании класса страхования ОСАГО имеют значение следующие основные моменты:

- наблюдались ли страховые выплаты за предыдущий отчетный период;

- возраст автомобилиста, наименьший класс присваивается водителю, которому не исполнилось 22 года;

- опыт вождения или водительский стаж, и соответственно, чем он короче, тем ниже будет класс.

Отдельно данный показатель значения не имеет, влиять он будет на конечную сумму договора.

Чтобы понимать, как определить класс водителя при ОСАГО, нужно знать, что все классы берут начало с минимального значения М, а заканчиваются индексом 13. Когда водитель не имеет за плечами страховой истории, то ему присваивается базовый коэффициент, равный 1, а относится он к 3му классу. Поэтому, чем меньше было компенсаций ущерба после аварий, тем больший класс будет присвоен водителю.

Так, каждый год, размер скидки может увеличиваться на 5%, а при достижении наивысшего показателя 13, автомобилист может рассчитывать на уплату половины стоимости при заключении контракта. Такую льготу, возможно, получить за 10 лет безаварийной езды.

Как рассчитать класс водителя авто?

Необходимо отметить, что данный коэффициент, по новому законодательству, отношение имеет к водителю, а не к транспортному средству. Данный фактор значительно упрощает автомобилистам возможность получения скидки.

Поскольку, до введения этого новшества, при продаже авто терялись и все накопленные бонусы. А на сегодняшний день страхуется именно гражданская ответственность, а не само транспортное средство.

Причем гражданин может не иметь личного автомобиля, но быть вписанным в полис, уже можно будет рассчитать его коэффициент.

И чтобы понимать, как узнать класс водителя осаго, можно просто, имея доступ в интернет, воспользоваться услугами сайта РСА, либо другими официальными порталами, предоставляющими информацию такого рода.

Рассчитать данный показатель можно следующим образом:

- при получении ОСАГО автомобилист имеет третий страховой класс;

- при безаварийной езде в течение всего год, показатель повысится;

- если была одна страховая выплата, класс остается прежним, при двух и более, он понижается до значения М;

- когда класс с 3 переходит на 4, то показатель бонус-малус снижается с 1 до 0.95.

Чтобы узнать свой класс на начало срока страхования, понадобится ввести следующую информацию:

- Номер водительских прав.

- Дату рождения.

- Фамилия и инициалы.

После этого, можно будет изучить всю предоставленную информацию из страховой истории, связанную с конкретным водителем. Удобна эта услуга тем, что доступ к такой информации предоставляется независимо от того, когда был заключен договор.

К данным на официальных ресурсах обращаются как водители, так и страховщики. Это очень удобно при смене компании, когда можно проверять информацию об автомобилисте, не опасаясь мошенничества. В общей базе данных имеется сведения обо всех автомобилистах со страховой историей. При попадании в ДТП, вносятся поправки и базы обновляются. Поэтому, агенты, начиная работать с новыми клиентами, изначально проверяют их предыдущую историю.

Зачем нужно знать свой водительский класс?

Благодаря тому, что каждый водитель может проверить данные своих коэффициентов ОСАГО как, при личном обращении в компанию, так и при помощи сервисов в интернете, становится легче контролировать деятельность агентов в отношении автомобилиста. Поскольку в любой работе могут случаться сбои по техническим причинам.

Если, при продлении контракта, были найдены несоответствия в сведениях, которые предоставлены в общей базе с теми, что брал в расчет страховщик, необходимо обращаться в компанию для редактирования данных об имеющемся классе.

Такая проблема может возникнуть при смене фирмы, с которой водитель заключает договор автогражданки. Но по заявке клиента, информация должна быть перепроверена и внесены соответствующие изменения. Если же компания отказывает в этом, то клиент имеет право обращаться в уполномоченные органы, написав заявление.

В нем должно быть:

- информация о том, что такое понятие, как класс страхования осаго, было взято ошибочное, отсюда и завышенная стоимость страховки;

- просьба о принятии мер относительно компании, а также конкретных сотрудников, которые имеют непосредственное отношение к этому делу;

- все персональные данные, с указанием телефонов для обратной связи.

Вся система оформления страховых полисов ОСАГО настроена на то, чтобы водители совершали меньше нарушений на дорогах, вследствие чего будет меньшее количество дорожных происшествий, а соответственно компании будут нести минимальные затраты по возмещению убытков. Гораздо выгоднее страховщикам предоставлять скидку, тем самым мотивируя автовладельцев на аккуратную езду.

Поэтому, соблюдая правила движения на дорогах, и не становясь виновником ДТП, можно получить приятный бонус в виде скидки на страховку.

Внимание!

В связи с частыми изменениями законодательства РФ, информация на сайте не всегда успевает обновляться, поэтому для Вас круглосуточно работают бесплатные эксперты-юристы!

Горячие линии:

Москва:+7 (499) 653-60-72, доб. 206

Санкт-Петербург:+7 (812) 426-14-07, доб. 997

Регионы РФ:+7 (800) 500-27-29, доб. 669.

Заявки принимаются круглосуточно и каждый день. Либо воспользуйтесь онлайн формой.

Источник: https://pdd-helper.ru/klass-voditelya-osago-vse-chto-nuzhno-znat/

Что такое КБМ и класс водителя в ОСАГО

На стоимость полиса ОСАГО влияет базовый тариф и множество коэффициентов (КВС, КН и др.). Все они прописаны в законе и установлены Правительством РФ. Как и класс водителя, и КБМ, введенные ради поощрения или наказания.

Что такое КБМ в ОСАГО, как расшифровывается аббревиатура и какую скидку благодаря ему может получить автовладелец, не допустивший аварий и езды без страховки?

Коэффициент бонус-малус

Расшифровать класс КБМ, понять, что это такое, поможет перечень отличительных особенностей:

- Он не относится к ряду только повышающих или только понижающих, он может выступать, как в качестве первого, так и в качестве второго, в зависимости от того, насколько часто происходили аварии.

- Значение устанавливается в пределах от 0,5 до 2,45.

- Коэффициент оказывает существенное влияние на итоговую цену полиса автострахования. Минимальный КБМ снижает сумму вполовину, максимальный – настолько же увеличивает.

- Определяется на основании статистических данных за истекший период – год страхования.

- При отсутствии зарегистрированных аварий за прошедший год бонус-малус приносит скидку, которая с годами увеличивается от 5 до 50%, каждый год начисляется по 5%.

- При допущении ДТП по своей вине в период действия договора, происходит удорожание следующей страховки (на 40-145%, в зависимости от количества ДТП).

- Коэффициент бонус-малус не учитывается при страховании прицепов, транзитных авто и ТС, принадлежащих гражданам других государств.

- С покупкой нового авто коэффициент не обнуляется при условии покупки нового полиса до истечения срока предыдущего или в течение года.

Введение бонуса-малуса в систему расчета позволило не только стимулировать страхователей к безопасной езде, поощрять бонусами за отсутствие аварий и наказывать удорожанием страховки. Эта мера также позволила учесть интересы страховщиков. А им нужны аккуратные водители, не попадающие в ДТП, чтобы оправдать страхование в системе ОСАГО, т.е. снизить расходы на выплаты по полисам и увеличить прибыль.

Со временем из-за возможности беспрепятственно менять страховщиков возникла проблема с определением предыдущего КБМ. В связи с чем у страховщиков в 2013 году появилось новое обязательство – вносить информацию о коэффициенте в единую базу данных.

Её ведет и обновляет Российский Союз Автостраховщиков. Доступ к ней открыт и для страховщиков, и для их клиентов: каждый желающий может узнать свой показатель через сайт РСА.

Необходимо лишь указать сведения об автовладельце: физическое или юридическое лицо, ограниченная страховка или нет, данные об авто.

Класс водителя в страховании ОСАГО

Бонус-малус привязан к классу вождения и должен определяться на его основе. Что такое класс водителя в полисе ОСАГО? Грубо говоря, это показатель аккуратности вождения. Устанавливается в таких значениях: М (минимальный, присваивается при допущении ДТП), «0», «1», «2», «3» и так до «13» — это максимальный показатель, достигается за 10 лет безаварийного вождения.

Зная свой уровень, каждый может контролировать определение КБМ страховщиком и назначение бонуса. К сожалению, известны случаи, когда в расчетах страховые компании допускали ошибки, лишая страхователя законных скидок.

Что значит КБМ 1

Для впервые страхующихся устанавливается нейтральное значение коэффициента – «1», а для класса – «3». Далее показатели пропорционально изменяются по итогам каждого года.

- За безаварийное вождение в течение года страхователь (он же должен являться водителем ТС, указанного в договоре) увеличивает свой уровень до 4-го, КБМ при этом уменьшается до 0,95 и в итоге страхователь получает 5% скидку на новый полис.

- При максимальном значении – 13 – коэффициент уменьшается до 0,5, премия уменьшается на 50%.

- При минимальных значениях («М») и КБМ (2,45), скидка рассчитывается со знаком минус – ОСАГО дорожает на 145%.

Как сгорает скидка? Для назначения санкций существует определенный алгоритм. Насколько снизится ваша скидка зависит от текущего уровня и количества допущенных в течение года по вашей вине аварий.

Вне зависимости от того, за сколько лет у вас накопилась хорошая скидка, вы её потеряете, если станете виновником ДТП – полностью или частично.

Если вы ещё новичок в деле страхования то ваш незначительный бонус, если вы успели его заработать за безаварийную езду, страховщик при допущении ДТП обязан полностью обнулить.

Страховая фирма учитывает количество дорожно-транспортных происшествий, произошедших по вине страхователя. И лишь тех, по которым были произведены выплаты. Если вы не обращались в страховую, об этом случае ДТП она не узнает и на расчетах авария не отразится.

Рассчитывать стоимость ОСАГО следует исходя из присвоенных в прошлый раз значений и количества произошедших за год аварий. Уровень можно узнать в страховой компании, или определить КБМ по базе данных РСА.

Для определения степени суровости санкций или размера поощрительной скидки сотрудники страховых компаний пользуются специальной таблицей, похожей на таблицу умножения. Именно она помогает понять, что означает 10 (1; 2; 3; 5 и т. д.) класс. При соотнесении уровня с количеством ДТП (от 0 до 4) таблица помогает определить новые значения. Какой алгоритм в неё заложен?

- при отсутствии аварий водитель приближается на один пункт к максимальному бонусу;

- при 1-м ДТП, опускается на 2 пункта вниз (например, с 3-го на 1-ый);

- при 2-х – на 6 пунктов (вплоть до минимального значения);

- при 3-х – на 8 пунктов (т.е. до 1-го или до отметки «М»);

- при 4-х – до минимального «М».

Примеры расчетов

- Пример первый – одна авария. Допустим, по итогам прошлого года автовладельцу был присвоен бонус-малус в размере 0,8, что соответствует 7 уровню и скидке в размере 20%. В течение срока действия нового договора произошло одно ДТП по вине страхователя, компания в будущем увеличит КБМ до 0,95, класс снизится до отметки 4. Стоимость услуг страховщика снизится всего на 5%.

- Пример второй – год без происшествий.

Клиент компании в очередной раз застраховал свою ответственность в 2017 году. Страховщик присвоил ему коэффициент в размере 0,7 за безаварийную езду в течение длительного времени, что соответствует 9 классу и 30%-му бонусу. По истечении срока действия договора страхователь по-прежнему демонстрировал аккуратную езду и не допускал аварий по своей вине (или не сообщал о них, поскольку ущерб был несущественным).

При заключении нового страхового договора в 2017 году сотрудник компании обязан применить новый бонус – ему будет соответствовать скидка в 5%. При этом класс увеличат до 10-го, КБМ нужно будет занизить до 0,65 и применить новый бонус – 35%.

- Пример третий – два ДТП у неопытного автолюбителя. В 2017 году гражданин впервые оформил страховой полис на себя. Из-за отсутствия опыта допустил две аварии.

В 2018 году ему предстоит заплатить большую сумму. Значение коэффициента упадет до минимального, водителю будет присвоен показатель «М», страховая сумма увеличиться на 145%.

- Пример четвертый – автовладелец с девятым классом допустил 3 происшествия на дороге. Клиент обратился в страховую компанию по истечении срока действия договора.

За прошедший год он допустил три аварии и уже знал, что существенная поблажка, заработанная годами, сгорит. 9-ый уровень вождения был понижен до первого, коэффициент бонус-малус повышен до 1,55. В итоге страховая премия выросла на 55% от стандартного размера, устанавливаемого при третьем уровне.

При самом худшем раскладе стоимость ОСАГО не должна превысить 25 тыс. рублей.

Если к клиенту полагается применить множество повышающих коэффициентов, работник страховой вынужден воспользоваться иным алгоритмом расчета, по которому стоимость страховки не превысит предельно допустимую законом.

От чего зависит уровень

Класс вождения напрямую связан с количеством допущенных в период действия договора аварий: чем больше ДТП, тем ниже уровень. Но также на присваиваемый уровень влияют и другие факторы:

- срок оформления следующей страховки;

- количество допущенных к управлению лиц.

Информация о присвоенных значениях и назначенной санкции хранится в базе в течение года после окончания срока действия договора ОСАГО. Если в течение этого времени вы не оформите новый договор со страховой, вы вернетесь в исходную точку – 3 класс и КБМ, равный единице. Автомобилисту, которому присвоены высокие показатели, не стоит выпадать из поля зрения страховщиков более чем на год.

Если в полис страхования вписывается несколько лиц, допущенных к управлению ТС, сотрудник страховой компании обязан применить наибольший КБМ, взяв показатели водителя с минимальным классом вождения.

Если вы планируете вписать в страховку супруга, недавно получившего права, будьте готовы потерять накопленную вами скидку. Если среди автомобилистов есть профессионал 10-го уровня, начинающий 3-го, и водитель с первым классом, уровень последнего и будет применен как расчетный показатель.

Если кто-то из водителей допустит ДТП, коэффициент вырастет лишь у него. Другие могут рассчитывать на бонус в размере 5%.

При оформлении страховки «без ограничений» применяется бонус-малус, присвоенный собственнику транспорта, и закрепляется за ТС. Эта мера приводит к двум важным последствиям:

- если аварий не будет, сумма страховых взносов будет снижаться;

- при смене автомобиля КБМ снижается до стандартного значения – до единицы (если страховка снова оформляется без ограничений).

КБМ и класс вождения имеют обратно пропорциональную связь. Если показатель опытности автомобилиста растет и приводит к существенному бонусу, то коэффициент превращается в понижающий итоговую стоимость ОСАГО.

На определение коэффициента и класса влияет количество допущенных ДТП, оформление договора в срок и вид страховки (ограниченный, неограниченный). Каждый страхователь вправе отстаивать заслуженную безаварийной ездой скидку и перепроверять расчеты страховщиков.

А сделать это возможно лишь с учетом установленных правил расчета КБМ, подробно описанных в данной статье.

Источник: https://strahovoy.online/kbm/klass-voditelya-osago-i-kbm.html

6 класс осаго что значит

При обращении за получением страховой выплаты он понизился до первого класса, показатель которого равен 1.55. Такой же его уровень сохранится и на протяжении следующего года. Последующие 24 месяца без аварий приведут к тому, что водитель вернется на позицию, которая соответствует 3 классу.

- Страховой контракт до этого не оформлялся и будет оформлен в первый раз. В этом случае закономерно, что информация о водителе отсутствует в системе.

- По какой-то причине сведения о водителе не отображаются в базе, например, допущена ошибка при заполнении формы запроса или при внесении сведений в реестр страховщиком.

Что такое класс страхования по ОСАГО

За каждый страховой случай, когда водитель получает выплату по договору, цена его страхового полиса повышается, а КБМ понижается. Минимальный класс страховки «М» предусматривает стоимость страхового полиса в размере 145% от первоначальной цены. Чаще всего такой КБМ присваивается водителям, которые обращались за получением страховой выплаты более четырех раз за один календарный год.

- При заключении договора страхования водитель, сам того не зная, может воспользоваться услугами мошенников. В результате при расчете коэффициента могут возникнуть неточности, которые можно устранить путем проверки соответствующих данных.

- Страховая компания при заключении договора неаккуратно произвела поиск данных, в результате чего был присвоен пониженный коэффициент. Своевременная проверка позволяет исключить возможность такого несоответствия истории страхования.

- Неточный ввод данных о страховании водителя по уже заключенным с ним договорам. К примеру, специалист страховой компании может неточно указать дату начала или окончания страхового полиса.

Класс страхования ОСАГО что это

По договору обязательного страхования, не предусматривающему ограничение количества лиц, допущенных к управлению транспортным средством, класс определяется на основании сведений в отношении собственника транспортного средства применительно к транспортному средству, указанному в договоре обязательного страхования, а также класса, который был определен при заключении последнего договора обязательного страхования. Класс присваивается собственнику транспортного средства, указанного в договоре обязательного страхования. При отсутствии сведений (ранее заключенных и окончивших свое действие (прекращенных досрочно) договоров) в отношении собственника транспортного средства применительно к транспортному средству, указанному в договоре обязательного страхования, собственнику данного транспортного средства присваивается класс 3.

Класс страхования или коэффициент безаварийности (КБМ) является как повышающим, так и понижающим коэффициентом для ОСАГО в 2019 году в зависимости от количества страховых выплат. Если количество ДТП по вашей вине равно 0, то и класс водителя будет выше, а это в свою очередь приводит к тому, что коэффициент становится ниже.

Как определить свой КБМ и класс водителя по ОСАГО

Общая информационная база полезна не только водителям, но и страховым фирмам. Первые могут ознакомиться со всей информации, даже в случае переоформления страхового полиса, а компании могут найти данные на каждого водителя, даже если он сменил страховую фирму.

- Сама суть претензии, т.е. перечисление тех прав, которые нарушила компания.

- Подробное описание сложившихся обстоятельств.

- Просьба о принятии мер в отношении компании-страховщика, а также в возбуждении дела в отношении данных лиц.

- Свои персональные данные и контактные телефоны.

Класс в ОСАГО – что это такое, как определить и в каких случаях он привязан к машине, а в каких к водителю примеры

Страховщик непонятно за что вдруг резко повысил вам стоимость автогражданки? Это может быть технический сбой, но возможно и жульничество. Узнайте про класс в ОСАГО что такое безаварийный стаж и как определять свои скидки – тогда вы не станете легкой жертвой обмана и поймете, когда нужно решать проблему с ошибкой, а когда ставить на место хитрую страховую компанию. Всем привет, Кулик Илья на связи!

У вас непрерывная история страхования в течение 5-и лет. За этот период СК за вас никому ничего не платила, т. к. вы ездили аккуратно. По таблице отсчитайте 5 уровней с 3-го класса и до 7-го (3-й ВК тоже входит в счет): в столбце «0 страховых выплат» указан класс – 8.

Таблица КБМ ОСАГО 2026

Пользоваться таблицей очень просто. Для определения коэффициента необходимо знать только: какой класс был на момент страхования и сколько аварийных случаев было в течение действия данного договора. Со вторым значением просто, поскольку каждый водитель знает, случались ли аварии, или нет. Первое значение можно узнать в страховой организации или на странице проверки КБМ.

У Сергея Петровича был 9 класс, двигаясь по этой строке вправо, в таблице, страховой агент посмотрела новый класс, при количестве страховых случаев «0». После 9 идет 10, которому соответствует скидка 0,65 или 35% к итоговой стоимости договора страхования. Получается, по новому договору получит скидку, в размере 35%.

Как узнать свой КБМ и класс водителя ОСАГО

Как проверить КБМ водителя по базе РСА? Для этого необходимо выполнить действия, описанные в предыдущем разделе, после чего приступать к вычислению собственной страховой ставки по ОСАГО.

Для удобства наших читателей мы приведем в пример таблицу, в которой доступно разъясняется информация о коэффициенте КМБ как на нынешний период, так и на будущий год.

Для того, чтобы пробить информацию о КБМ по данной таблице, достаточно лишь знать собственный класс и количество страховых компенсаций за год.

Ранее КБМ использовался только для определенного автомобиля, поэтому при продаже транспортного средства скидка или лишняя стоимость по страховке пропадала. В таком случае водитель должен быть зарабатывать новые баллы для получения скидок.

С 2008 года система поменялась, и в 2019 году КБМ присваивается не автомобилю, а непосредственно водителю.

Это означает, что вне зависимости от транспортного средства или страховщика, КБМ у водителя остается единичным показателем.

Интересное: Выписка собственника из квартиры

Классы ОСАГО и их определение

ОСАГО предполагает страхование ответственности, а не имущества. Говоря проще, те случаи, в которых застрахованный не ответственен за случившееся, не влияют на стоимость полиса. В расчет берутся только те аварии, при которых имела место страховая выплата (если владелец полиса стал виновником ДТП). Остальные аварии, которые, например, оформлялись по европротоколу либо никак не фиксировались в ГИБДД, роли не играют.

При продлении полиса страховщики проверяют, были ли аварии за прошедший период. Это делается не из праздного интереса. Если человек аккуратно водит машину и не попадает в дорожно-транспортные происшествия, ему полагается скидка на услуги автострахования в размере до 50%. То есть стоимость полиса корректируется на коэффициент под названием бонус-малус (КБМ).

Как рассчитывается скидка на ОСАГО? Что такое КБМ

Как было упомянуто ранее, на первый год страхования водителю присваивается 3 класс. В таблице он выделен желтым цветом. КБМ в таком случае равен 1, т.е. на стоимость ОСАГО он никак не влияет. Допустим, по вине этого водителя за первый год не произошло ни одного происшествия. Смотрим на столбец «0 страховых выплат», значение в ячейке равно 4. Т.е.

на следующий год водителю присваивается 4-й класс (КБМ=0.95). Это значит, что он вправе рассчитывать при продлении договора ОСАГО на скидку 5%. Если на второй год страхования этот водитель станет виновником одного ДТП, то ему будет присвоен класс 2 (КБМ=1.4). Т.е. цена полиса ОСАГО при очередном продлении вырастет сразу на 40%.

Еще один безаварийный год поможет ему вернуть 3-й класс и не переплачивать за страховку.

Спустя почти десять лет с момента введения в 2003-м году обязательного страхования гражданской ответственности автовладельцев, 1 января 2013-го года заработала единая база данных Российского Союза Автостраховщиком. С этого момента страховые компании обязаны предоставлять данные об истории страхования своих клиентов в РСА. При этом доступ к базе, конечно же, есть у Страховщиков, которые сейчас способны проверить информацию по клиентам, а не верить им на слово.

Водительский класс 5 в ОСАГО: что означает и какие даёт преимущества

Как видно из таблицы выше, снижается класс значительно быстрее, чем увеличивается. Это сделано для того, чтобы обезопасить финансовую составляющую рынка ОСАГО и призвать водителей соблюдать правила дорожного движения, чтобы не попадать в аварии по своей вине.

- Если изначальный класс водителя «М», то ему потребуется 6 лет безаварийной езды, чтобы достигнуть этого рассматриваемого значения переменной.

- Если водитель начинает с класса «0», то ему нужно будет 5 лет ездить без аварий, чтобы получить класс «5».

- Если водитель начинает с классов «1», «2», «3», «4», то ему необходимо ездить 4, 3, 2 и 1 год соответственно без дорожных аварий по его вине. Альтернативных способов повысить свой водительский класс по «автогражданке» нет.

02 Авг 2018 yslygiur 280

Источник: https://urist-yslugi.ru/bez-rubriki/6-klass-osago-chto-znachit

Как определить класс страхования ОСАГО по базе РСА

ОСАГО —это полис страхования, который в настоящее время является обязательным.Он помогает гражданам защититься от непредвиденных трат, даже если произошло ДТП. Этот документ настолько же важен, как и права. Полис страхования необходимо переоформлять каждый год. Стоимость документа зависит полностью от того, какие коэффициенты применяются. Для того чтобы точно рассчитать стоимость следует знать, как определить класс страхования ОСАГО.

Зависит ли цена от класса водителя

Чтобы определить стоимость, следует уточнить, какой класс сейчас у водителя. И с учётом этого показателя производить расчёты.

Цену составляет совокупность несколько показателей:

- Тип транспортного средства. Для каждого автомобиля установлен свой тарифный план, от которого зависит итоговая стоимость.

- Марка и модель. Проверяется статистика с учётом частоты их попадания в ДТП и после этого же разрабатывается тариф.

- Регион проживания. Для каждой области проставляется свой коэффициент.

- Водительский стаж. Неопытным водителям всегда ставится более низкий коэффициент, старшему поколению – высокий.

- История вождения. Благодаря этому показателю страховщики проставляют КБМ, и исходя из этого определяется класс автолюбителя.

Из всего вышеперечисленного складывается стоимость страхового полиса. То есть, при подсчёте в обязательном порядке нужно использовать данные сведения.

Какие классы существуют

По системе ОСАГО существует несколько классов, которые имеют своё особое значение. Водителю, который ещё не имел опытавождения, всегда проставляется коэффициент 1. Это означает, что к автомобилисту применяются все критерии, без учёта последнего.

Если год вождения прошёл без происшествий, то коэффициенты со временем становятся больше.

При каждом классе страхования имеется свой КБМ, который увеличивает процент скидки.У водителя, имеющего очень большой стаж и проставлен коэффициент 1, стоимость полиса, соответственно, уменьшается на 50%.

При каждом ДТП, виновником которого оказался застрахованный, цена полиса сразу же повышается, а класс страхования, соответственно,понижается. Если у водителя было много аварий, то применяется самый маленький коэффициент «М». То есть,начисляется наценка на 145%. Обычно этот класс присваивается тем, кто четыре и более раз попадал в ДТП.

Главный критерий класса страхования

Автовладельцы утверждают, что главным критерием при оформлении страхового полиса является степень риска выплат пострадавшим лицам в ДТП. Но если внимательно всё изучить, то это не совсем так. Правила в договорах ОСАГО устанавливается не страховщиком, а государством.

Страховка – это некоммерческая услуга, ведь польза обоюдна для обеих сторон—для страховщика, так и для страхователя.

Выгодополучателем является именно государство, а не страховщик, как все думают. Страховщики являются всего лишь подрядными организациями, за их работой внимательно следит государство.

Главным критерием в классах страхования водителей является степень надёжности автолюбителя, именно на нём и лежит вся ответственность за ДТП. Таким образом государство требует соблюдение порядка на дорогах, именно оно контролирует уровень безаварийности.

С помощью каких сервисов можно проверить класс у автомобилиста

Чтобы провести проверку класса не нужно никуда идти и выстаивать длинные очереди. Можно просто включить компьютер или воспользоваться смартфоном с доступом к сети Интернет. Для получения правильной достоверной информации следует зайти на проверенный сайт, например — РСА. Доступ открывается после ввода основных персональных данных пользователя, а также номера водительского удостоверения.

Если дата окончания договора была указана неверно, то коэффициенты будут проставлены неправильно, а это значит, что стоимость рассчитается по-другому.В итоге, на экран монитора будет выведено окно со всей информацией, которая понадобится при расчёте.

База РСА разработана не только для специалистов в оформлении страховок, но и для автовладельцев. Водители могут посмотреть всю интересующую их информацию, уточнить, правильно ли применены коэффициенты. Страховые компании внимательно проверяют всю информацию по клиенту прежде, чем произвести оформление. Это делается особенно в том случае, если он пришёл из другой страховой организации.

Компании, оформляющие договора ОСАГО в обязательном порядке используют данную базу. Именно страховщики передают данные для заполнения специальным людям.

Если полис оформляется впервые за всё время, то все сведения заносятся в базу.

Когда клиенту по страховому случаю выплачиваются денежные средства, в базу обязательно вносятся изменения, а также указывается характер повреждений автомобиля.

Клиент, который пришёл из другой страховой, обязательно проверяется страховщиками по водительскому удостоверению.

Теперь каждый знает, как узнать класс водителя ОСАГО по базе РСА. А также существуют другие сайты для проверки.

Далее будет приведены ещё несколько сервисов, благодаря которым можно легко узнать свой класс страхования по ОСАГО:

- осагоонлайн.инфо;

- каскометр.ру.

Если же не понравились данные сервисы, можно найти другие – самое главное, чтобы они были проверенные, ведь нужно будет вводить свои персональные данные.

Преимущества и недостатки проверки онлайн РСА

С 2013 года база РСА является главным инструментом определения класса, и, соответственно, размера скидки. У данного сервиса масса преимуществ, но есть и недостатки, ведь можно попросту не найти себя в списках.

А случается это по следующим причинам:

- Невнимательность страховщика. Он может просто опечататься, и все данные будут неверные. Как правило, очень часто ошибаются,когда вводят номер водительского удостоверения.

- Данные и вовсе не были внесены. Так бывает, когда страховщик, который оформлял водителя, не передал сведений о застрахованном лице,авторизованному представителю.

- Предыдущий полис оформлялся в компании, где орудуют мошенники. Такие, к сожалению, до сих пор встречаются.

- Произошли технические проблемы, из-за которых «потерялась» информация.

Конечно же, любой недочёт можно исправить. Следует всего лишь написать письменное заявление и отнести его в страховую компанию. Исправив данные, страховщики смогут понять, попадал или нет страхователь в ДТП, и рассчитать его коэффициенты.

Плюсы онлайн-сервиса РСА в том, что после проверки обязательная выплата страхователю гарантирована, хотя до 2013 года очень часто встречались отказы.

По старой процедуре необходимо было предоставить истёкший полис, а также рассказать о том, что произошло, как случилась авария. Раньше большинство автолюбителей утверждали, что ни в каких авариях они не участвовали. Благодаря этому класс повышался и, конечно же, применялась скидка. Если случался какой-то страховой случай, то при проверке факты вскрывались, после чего водителю просто отказывали в выплатах.

Расшифровка КБМ

КБМ- это коэффициент «бонус-малус». Этот показатель очень важен при расчёте, так как именно благодаря ему стоимость полиса уменьшается и делается неплохая скидка. Информация, описанная выше, относится именно к нему.

Раньше коэффициент присваивался к машине. Поэтому при её смене он устанавливался заново, а не сохранялся на достигнутом уровне. Поэтому скидка каждый раз терялась. Таким образом, когда автолюбитель приобретал новое транспортное средство, сумма страховки была снова высокой.

Водитель начинал повышать класс, и скидка постепенно накапливалась. Ещё в 2008 году система полностью поменялась и условия стали другими.

С 2018 года при продаже автомобиля скидка не теряется, потому что КБМ применяется теперь только к водителю.

После посещения сайта для проверки КБМ можно начинать рассчитывать свою стоимость за страховку. Для более наглядного примера приведём таблицу, в которой всё понятно расписано по коэффициентам.

Данной таблицей пользоваться не очень сложно, нужно обращать внимание на некоторые факторы, указанные в ней.

Здесь указано, что если у автовладельца нет стажа и договор страхования заключается впервые, то выше третьего класса ему не поставят.

Далее определяется, сколько происходило выплат по ДТП, виновником которых был водитель.Если их число составляет 0, то автомобилисту применяется коэффициент выше, чем был. В противном случае, наоборот — понижается.

Изучив таблицу, можно понять, что примерно через 10 лет, при условии, что не будет аварий, применится 13 класс и будет 50% скидка на страховой полис.

Как произвести расчёт КБМ

С тем, что такое класс страхования ОСАГО мы уже разобрались, теперь нужно научиться правильно рассчитывать коэффициент безаварийности.

Пример расчёта скидки: для 7 класса стоимость будет рассчитываться следующим способом — КБМ равен 0,8, соответственно скидка составит: (1-0,8) х 100%=20%.

Для человека без опыта в любых ситуациях присваивается коэффициент 1 и даётся третий класс, то есть, тарифный план будет базовым.Если год прошёл без ДТП, то класс повышается, а стоимость полиса уменьшается на 5%.

Тем самым водитель выигрывает скидку. В случае наличия аварий всё происходит с точностью до наоборот— то есть, класс понижается, а цена возрастает.

Для того, чтобы повысить класс до 4, необходимо отъездить год без происшествий, а, точнее, не быть виновником ДТП. Соответственно, КБМ становится 0,95 и применяется 5% скидка. В противном случае, наоборот — с 3 класса понижается до 1, КБМ становится 1,55. А это значит, что страховой полис будет стоить на 55% дороже, чем было в предыдущем году.

Если водитель с классом 8 оказался виновником ДТП в первый раз, то стоимость увеличится ненамного, а класс снизится только до 5. Тогда скидка у автомобилиста составит 25%.

Немного полезных советов

По новым правилам КБМ сохраняется даже если автомобилист приобрёл новое транспортное средство или же поменял страховую компанию.

Ведь все данные фиксируются в единой базе РСА.

Очень важно опытным водителям знать все свои коэффициенты, ведь у них формируется неплохая скидка.

Изменение персональных данных

Когда автолюбитель меняет персональные данные или же происходит замена водительских прав для того, чтобы сохранить свою скидку, необходимо обратиться с письменным заявлением к страховщикам.

По правилам обязательного страхования, регламентированных впункте1.10, страховщик должен сразу же, как только получит новые сведения, занести их в базу и изменить страховой полис водителя. Сведения в базу заносятся не позднее 5 рабочих дней с момента подачи заявления о смене данных.

Что делать если скидка вдруг куда-то «исчезла»

Важно разобраться в том, в какой момент это случилось. На сервисе РСА, где проверяется КБМ, можно сделать официальный запрос. Конечно же, неплохо будет найти предыдущие страховые полисы.

Если все данные были найдены и всё проверено, можно написать жалобу и отправить страховщику, который допустил ошибку при расчёте.

В том случае, если на жалобу не последовало ответа, то она дублируется в РСА, а затем отправляется в суд.

Управление автомобилем ограниченным и неограниченным кругом лиц

При оформлении полиса с ограниченным числом лиц, которые смогут управлять автомобилем, расчёт коэффициента производится по тому человеку, у которого самый низкий стаж вождения, ведь в таком случае, повышается риск аварийности.

В случае, когда оформлен полис на управление автомобилем без ограничения, коэффициент рассчитывается по собственнику автомобиля, который прописан в страховке.

Для чего автолюбителям нужно сверять классы страхования

Страховщик при заключении договора всегда проверяет коэффициенты, но для чего же их нужно сверять самостоятельно, в чём проблема? Для этого есть важные причины.

Следует внимательно относиться к страховым компаниям, ведь можно запросто нарваться на мошенников. В итоге расчёты могут расходиться, коэффициенты будут применены неправильные, а из-за этого повысится стоимость страхового полиса.

Когда полис оформляется, страховщик может не полностью проверить все данные, и водителю применится понижающий коэффициент. Именно из-за этого следует проверять для начала всё самостоятельно на сайте РСА в режиме онлайн.

Данные, введённые в базу, могут не соответствовать действительности ввиду того, что при их заполнении была допущена ошибка. Здесь будет важной даже дата начала и окончания страховки.

Когда все коэффициенты сверены, необходимо тщательно подойти к подбору страховой компании. Можно почитать отзывы в интернете и решить, в какой оформлять полис.

Действие скидки по КБМ

Скидку на страховой полис сохранить достаточно легко, необходимо просто знать, по какому принципу изменяется коэффициент. Вот несколько важных правил.

Срок действия страхового полиса составляет год. Втечение этого времени и сохраняется коэффициент. Но существует исключение — когда оформляется новый бланк, в течение двух дней информация поступает на сайт РСА и, если КБМ должен поменяться, он это сделает автоматически.

Если договор ОСАГО переоформляется с неограниченного на ограниченный класс, КБМ не меняется, остаётся точно таким же. То есть, страховщик думает, что раз уж скидка была применена, водитель — ответственный человек, и ему можно доверять, а значит — он будет ездить внимательно.

Автомобилисты, которые используют транспортное средство другого человека, будучи не вписаны в его полис, при регистрации автомобиля на себя получат базовый тарифный план.

Если автострахование оформлено с неограниченным количеством водителей, класс повлияет только на хозяина.

Водитель заранее расторгает договор при продаже автомобиля в двух случаях:

- Если выплат по страховому полисуне производилось, коэффициент остаётся таким же, ничего не меняется.

- При наличии выплат, КБМ изменяется в худшую сторону.

Теперь каждый водитель имеет представление о том, что такое классы страхования, какими они бывают, на что влияют, и многое другое. Именно поэтому не нужно верить на слово страховому агенту. Изначально нужно проверить всё самостоятельно и постараться рассчитать стоимость.

Для получения максимально точных сведений проверять данные КБМ лучше всего непосредственно перед оформлением полиса. Если автомобилист не нарушает правил дорожного движения, то его водительский класс будет постоянно повышаться, и со временем он будет 13, а это значит, что водителя ждёт 50% скидка.

Благодаря этому, можно достаточно много сэкономить на ОСАГО в каждом расчётном периоде.

Источник: https://avtoved.com/strahovanie/osago/kak-opredelit-klass