Почему нужно обязательно страховать свои вклады?

Вот уже более 10 лет в России действует система страхования вкладов (ССВ), призванная защитить интересы вкладчиков банков, потерпевших финансовое фиаско. Эта система предусматривает возврат вкладчику суммы вклада в случае банкротства или отзыва лицензии.

Банки-участники ССВ вынуждены платить страховые взносы, которые косвенно ложатся на плечи простых вкладчиков, уменьшая максимальную доходность вклада. Давайте разберемся – зачем страховать вклады, можно ли отказаться от страховки и увеличить получаемый от вклада доход.

Основа для создания системы страхования вкладов была заложена в 2003 году №177-ФЗ «О страховании вкладов физических лиц в банках РФ». Защищать собственных граждан, в том числе и их финансовые интересы задача любого государства. Поэтому в России, так же как и в большинстве стран мира, была введена данная система.

Уже через год после принятия закона, появилась специальная организация – Агентство по страхованию вкладов (всем известное после банковского кризиса АСВ, занимавшееся «спасением» прогоревших банков). АСВ контролирует деятельность банков и берет на себя заботы о возврате вкладчикам страховой суммы в случае наступления страхового случая.

В настоящее время в систему страхования вкладов входит около 860 российских банков, но реальное число кредитных учреждений, обслуживающих клиентов – около 600, так как почти 160 банков находятся в длительном процессе ликвидации.

Суть работы принятого закона о страховании вкладов физических лиц сводится к следующему:

В ситуации, когда наступает страховой случай (подробное описание страховых случаев смотрите ниже), вкладчикам возвращается либо вся сумма вклада, либо часть суммы вклада размером до 1,4 млн. рублей. Именно такое пороговое значение установлено в данный момент на законодательном уровне.

Если у вкладчика был валютный вклад, то сумма вклада пересчитывается в рубли по курсу ЦБ. Для тех вкладчиков, кто имеет несколько депозитных договоров в одном банке, сумма страхового возмещения ограничена 1,4 млн.

рублей, если же вклады были открыты в разных банках, то данное ограничение распространяется на каждый банк в отдельности.

Сумма, подлежащая возврату по страховому случаю, периодически индексируется, приводится в соответствие с реальной покупательной способностью населения и стоимостью рубля, то есть устраняются последствия инфляции. Происходит это в зависимости от текущей экономической ситуации. Первоначальная пороговая сумма, предусмотренная по закону 2003 года, составляла 100 тысяч рублей, то есть к настоящему времени увеличилась в 7 раз.

Вкладчикам не возвращаются проценты по вкладам, а только основная сумма вклада. Исключением являются вклады с капитализацией процентов. Для таких вкладов к общей сумме вклада прибавляются капитализированные проценты, но не до конца срока действия депозитного договора, а на дату вступления решения АСВ в силу.

Как понимается страховой случай

В каких же ситуациях можно обращаться за возмещением в АСВ. Таких случаев законом предусмотрено всего два:

- У банка отозвана лицензия. Здесь все просто – если лицензию отзывают по любым причинам, то банк считается недействующим, а вкладчикам сообщают, куда и в каком порядке обратиться за возмещением суммы вклада по страхованию.

- ЦБ наложил мораторий на деятельность банка. Процедура банкротства банка – дело долгое, а зачастую, еще и обратимое, и до момента ее завершения проходит минимум 1,5-2 года. Поэтому государство защищает интересы вкладчиков и в такой ситуации, предоставляя им право получить возмещение суммы вклада сразу же после того, как Центральный Банк официально наложит ограничения на деятельность банка, испытывающего финансовые затруднения.

Какие вклады не попадают под действие закона о страховании вкладов

Рассчитывать на возврат суммы вклада по страховке могут все вкладчики банков-участников ССВ, за исключением нескольких случаев:

- если вклад открыт к счету, созданному для ведения профессиональной или предпринимательской деятельности (в первую очередь, речь о предпринимателях без образования юридического лица, нотариусах, адвокатах и так далее);

- по вкладам на предъявителя;

- если вклад открыт в филиале российского банка, расположенном за пределами России;

- если вклад открыт электронно без права обналичивания, а только для электронных расчетов;

- если денежные средства были переданы банку в доверительное управление.

Важно понимать, что в систему страхования вкладов входят абсолютно все банки, предлагающие вклады для физических лиц, так как членство в ССВ – обязательное условие для получения банком лицензии на данный вид деятельности. Поэтому если вы обращаетесь в какой-либо банк для открытия депозитного договора, то ваш вклад в любом случае будет застрахован государством.

Наряду с обязательным страхованием вкладов, каждый вкладчик имеет право обратиться в страховую компанию и заключить договор добровольного страхования вкладов, гарантирующий возврат всей суммы вклада и начисленных процентов, причем, даже в том случае, когда сумма вклада превышает 1,4 млн. рублей. Однако, добровольным страхованием вкладов в России вкладчики практически не пользуются.

Это связано, в первую очередь, с очень высокими отчислениями в пользу страховой компании, иногда превышающими 15% от суммы вклада. Естественно, это сводит к минимуму доходность вклада и делает добровольное страхование дополнительной статьей расходов.

Из-за практически полного отсутствия спроса на добровольное страхование вкладов и невыгодность для клиента такой услуги, и сами страховые компании не предлагают вкладчикам такую услугу.

Как получить страховую выплату по вкладу

Страхование вкладов не предполагает, что каждый пострадавший вкладчик лично обращается в АСВ, так как региональных представительств у этой организации нет. Взаимодействие осуществляется через уполномоченные банки, которые АСВ назначает выполнить финансовые обязательства перед вкладчиками другого банка.

Алгоритм получения страховки по вкладу таков:

- Вкладчик получает уведомление от банка о наступлении страхового случая. В уведомлении обязательно указан банк, через который будет происходить возмещение, а также вкратце расписан порядок получения выплаты и общая сумма, подлежащая возврату.

- Вкладчик обращается в уполномоченный банк с заявлением на возврат и документом, удостоверяющим личность. Подать документы необходимо до момента завершения процедуры ликвидации банка, которая в среднем занимает от 1,5 до 2,5 лет. Допускается подать документы и после завершения процедуры банкротства и ликвидации банка, но только если вкладчик документально подтвердит уважительную причину задержки – длительная болезнь или командировка, прохождение воинской службы. Особо спешить с подачей заявления не стоит – их начинают принимать не ранее, чем через 2 недели после наступления страхового случая.

- В течение 3-х рабочих дней вкладчик получает сумму возмещения на расчетный счет, указанный в заявлении на возврат средств, либо наличными в кассе уполномоченного банка.

Как видите, процедура предельно проста и направлена на скорейшее выполнение государственных обязательств перед пострадавшими вкладчиками.

Подведем итоги – почему необходимо страховать вклады

Итак, почему же необходимо страховать вклады? Ответ очевиден. Даже самый надежный банк – это всего лишь финансовое учреждение, зависящее от экономической ситуации в стране, в мире и от решений принимаемых руководством банка. Поэтому вероятность того, что банк будет терпеть убытки, есть всегда.

Кроме этого, деятельность абсолютно всех коммерческих банков в России контролируется Центральным Банком РФ, строго следящим за соблюдением законодательных норм в отношении финансовой деятельности. Центральный Банк может лишить коммерческий банк лицензии, в случае серьезных нарушений, выявленных в его работе. Другими словами – банк, в котором вы открыли договор вклада, может прекратить свое существование в силу объективных обстоятельств.

В таком случае, единственная возможность вернуть ваши средства – воспользоваться страхованием вкладов и вернуть деньги, пускай и без начисленных процентов.

Полезные ссылки

Список банков в системе страхования вкладов: http://www.asv.org.ru/insurance/banks_list/index.php

Источник: http://www.burokratam-net.ru/dengi-i-finansy/vklady/laifkhaki-po-vkladam/pochemu-nuzhno-obyazatelno-strakhovat-svoi-vklady.html

Что такое страхование вкладов? Разбор понятия. Что такое агентство по страхованию

Рада приветствовать вас на CleanBraim.ru, на связи Екатерина Валаамова. Отсутствие надежных гарантий возврата депозитов из банка стало основной причиной того, что в последние годы начался отток капиталов из банковской системы.

Чтобы защитить вкладчиков и минимизировать их риски, государство создало систему страхования вкладов физических лиц. О том, как эта система функционирует и как стать её участником, — далее в обзоре.

Что такое страхование вкладов

В мировой финансовой практике страхование вкладов это инструмент, который позволяет вкладчику забрать свои деньги в том случае, если у банка будет отозвана лицензия или банковская структура объявит о своей неплатежеспособности.

В мире есть два вида страхования:

- обязательное — государство берет на себя обязательства выполнить перед вкладчиками обязательства разорившегося банка;

- добровольное — при котором клиенты банка самостоятельно выбирают надежного независимого страховщика.

В России действует система обязательного государственного страхования. Считается, что это наиболее справедливый подход, ведь именно государство выдает банку лицензию на ведение деятельности по приему денег у населения и, соответственно, государство должно отвечать в том случае, если в результате такой деятельности физическим лицам причинен материальный и моральный ущерб.

Положения о том, что такое страхование вкладов физических в России изложены в Федеральном законе №177. Юридические лица (кроме индивидуальных предпринимателей) не могут быть участниками системы, поэтому их права и обязанности на случай признания банка неплатежеспособным регулируются нормами гражданского, банковского и арбитражного права РФ.

Основные принципы российской системы обязательного СВ лиц:

- общеобязательность;

- единые условия участия для всех вкладчиков;

- создание страхового фонда за счет платежей банков;

- отсутствие системы добровольного СВ.

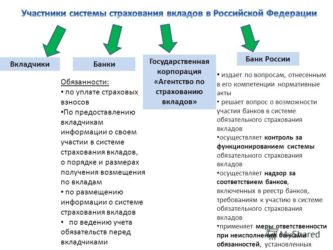

Соблюдение этих принципов контролируется основными государственными распорядителями финансов: Банком России и Агентством по страхованию. Любое нарушение прав вкладчика – физического лица может быть обжаловано в этих структурах.

Общеобязательность ССВ

Обязательность системы состоит в том, что

- она обязательна для всех банков, принимающих вклады у населения;

- все банки находятся в этой системе на одинаковых условиях (нет приоритетных платежей);

- сведения о банках, участниках ССВ, являются открытыми и общедоступными (размещены на официальном сайте Агентства).

Рекомендуем посмотреть видео по теме:

Что значит это для вкладчика и как такая система способствует защите имущественных интересов физических лиц?

- Первое – перед тем, как оформлять депозитный договор потенциальный вкладчик имеет возможность ознакомиться со списком банков, которые являются полноценными участниками системы. На сайте Агентства также размещены списки банков, которые являются участниками ССВ только для уже принятых вкладов. Соответственно, заключать новые договора с такими банками очень рискованно.

- Второе — вкладчики всех банков находятся в равных условиях в системе возмещения страховых вкладов. Не может возникнуть ситуации изменения сумм страховых выплат по обязательствам той или иной банковской структуры.

- Третье – вкладчик всегда имеет возможность осуществлять мониторинг финансового состояния банка и вовремя принимать решения о переводе своих вкладов в более безопасные финансовые учреждения.

Единые условия для всех вкладчиков

Все вкладчики российских банков застрахованы по закону на одинаковых условиях. Это означает, что никто из клиентов финансовых учреждений не имеет права претендовать на другой объем прав и обязанностей.

Условия, одинаковые для всех:

- входящими в систему обязательного страхования являются вклады физических лиц в банках РФ и страховые накопления в НПФ (депозиты в заграничных банках, электронные деньги, взносы в кредитные союзы, депозитные счета нотариусов и адвокатов не подпадают под гарантии ССВ);

- возмещения выплачиваются только при наступлении страхового случая (аннулирование лицензии банка, мораторий на банковские выплаты);

- единая максимальная сумма возмещения для одного вкладчика (до 1,4 млн. рублей);

- единый перечень документов для получения возмещения (заявление в Агентство + депозитный договор с квитанцией о внесении денег на депозит);

- возможность взыскивать разницу между страховой выплатой и реальной суммой депозита через российские судебные инстанции.

Перед заключением депозитного договора банковские сотрудники должны уведомить клиента об условиях. Отсутствие подробной и достоверной информации об участии банка в ССВ является основанием для обжалования действий этого финансового учреждения.

Есть ли альтернатива ССВ

Фактически в России отсутствует возможность добровольно застраховать свой вклад. Ни одна страховая компания не готова взять на себя такие обязательства.

Причина — отсутствие механизма согласованности государственного и добровольного страхования. Существует ряд законопроектов, которые могут ликвидировать эту несогласованность, но пока это только проекты.

Как выбрать надежный банк с ССВ (советы)

Чтобы гарантированно получить свой депозит и проценты в размере, обусловленном депозитным договором, вкладчику необходимо максимально тщательно оценить рынок банковских услуг и представленные на нем банки.

Наиболее надежными для вкладов считаются банки-агенты, которые были выбраны Агентством, по согласованию с Банком России, для осуществления выплат клиентам разорившихся банков.

С полным перечнем банков-агентов можно ознакомиться на сайте Агентства. Всё это устойчивые финансовые структуры, которые готовы отвечать по своим обязательствам перед клиентами.

Сложность сотрудничества с надежными банками в том, что они редко предлагают вкладчикам высокие депозитные ставки. Однако в нынешней финансовой ситуации не стоит гнаться за завышенными процентами.

Если банк предлагает вам ставку, которая выше, чем средняя по рынку, то внимательно изучите финансовое состояние банка, его депозитные договора и условия приема средств на депозит. Скорее всего банк проводит акцию по улучшению своего финансового состояния и высока вероятность, что акция не принесет ожидаемого результата.

Более подробно о выборе надежного банка рассказано в этой статье.

Каждый банк обязан по закону размещать информацию о себе на своём официальном сайте. Этих сведений достаточно для того, чтобы определить ближайшую перспективу развития данного финансового учреждения. Возможно вам понадобится помощь финансового аналитика. Такие услуги оказывают консалтинговые агентства.

Список надежных банков и их предложения на 2016-2017 годы

Как уже говорилось, самыми надежными банковскими структурами считаются банки-агенты. Это крупнейшие российские финансовые корпорации, которые в течение многих лет доказывали свою надежность.

На 2017 год эти структуры предлагают вкладчикам такие условия:

| Наименование банка | Депозитная ставка % | Условия вклада | |||

| Выплата процентов | Частичное снятие | Минимальная сумма | Минимальный срок | ||

| Альфа-Банк | От 7 до 8 | Ежемесячно | Есть | Есть | От 3 месяцев |

| Сбербанк России | От 4,6 до 6,50 | Ежемесячно | Есть | Есть | От 1 месяца |

| ОТП | От 6,5 до 8,3 | Ежемесячно | Есть | От 30 тыс. руб. | От 3 месяцев |

| Абсолют Банк | От 6 до 9,75 | Ежемесячно | Есть | От 10 тыс. руб. | от 1 месяца |

| ВТБ24 | От 5,75 до 8,55 | Ежемесячно | Есть | От 100 тыс. руб. | От 3 месяцев |

| Газпромбанк | От 6,7 до 8,2 | Ежемесячно | Есть | от 15 тыс. руб. | От 91 дня |

| Ренессанс Кредит | От 7,5 до 9,75 | Ежемесячно | Есть | От 50 тыс. руб. | От 91 дня |

| УРАЛСИБ | От 7,1 до 10 | Ежемесячно | Есть | От 10 тыс. руб. | От 91 дня |

| ЮГРА | От 8,9 до 9,4 | Ежемесячно | Есть | От 50 тыс. руб. | От 61 дня |

| Росгосстрах Банк | От 7 до 9,5 | Ежемесячно | Есть | От 5 тыс. руб. | От 91 дня |

Условия кредитования зависят от конкретной программы, которая действует в тот период, когда вкладчик оформляет депозитный договор сбанком.

Что такое Агентство по страхованию вкладов

АСВ — государственная структура, основная цель которой – обеспечить выплаты вкладов физ. лицам – клиентам обанкротившихся банков. Это в России единственный орган, который выполняет указанную функцию. Права и обязанности Агентства определены ФЗ 177.

Задачи Агентства не ограничиваются только страховыми выплатами кладчиков, оно также обязано:

- вести публичный реестр банковских структур, исключенных из системы страхования вкладов (публикуется на сайте АСВ);

- заниматься санацией (восстановлением) или ликвидацией банков и негосударственных пенсионных фондов;

- работать над капитализацией российских банков (обеспечение обязательств ликвидным имуществом).

Рекомендуем посмотреть видео по теме:

Общий контроль над функционированием системы и над деятельностью Агентства, осуществляет Банк России. Обжаловать решения Агентства можно либо по административной вертикали (в БР), либо через судебные инстанции.

Как вернуть вклад из закрытого банка

Законом предусмотрена следующая процедура возврата денег из несостоятельного банка:

- при наступлении страхового случая Агентство рассылает вкладчикам соответствующее сообщение;

- в течение месяца после получения сообщения вкладчик должен написать заявление, приложить к нему копию депозитного договора с платежной квитанцией о перечислении депозита, и отправить эти документы в Агентство, по указанному в сообщении адресу;

- рассмотрев заявление, Агентство направляет вкладчику сообщение, в котором указывается размер страховой выплаты;

- фактическая выплата должна быть произведена в течение 3-х дней с момента подачи вкладчиком заявления и документов.

В том случае если Агентство отказывает в страховом возмещении или вкладчик не согласен с суммой назначенных выплат, действия АСВ могут быть обжалованы.

Принимая решение, куда жаловаться на Агентство, вкладчик должен исходить из того, какие его гражданские права нарушены. Для оценки перспективы обжалования в той или иной инстанции необходимо обратиться за юридической помощью.

Советуем обращаться к тем юристам и адвокатам, которые имеют опыт организации процедуры обжалования действий АСВ. Некомпетентная консультация может лишить вкладчика шанса восстановить справедливость, поскольку будут опущены сроки для обжалования.

Заключение

Если вы стоите перед выбором: оформлять депозитный договор или нет, в первую очередь убедитесь в том, что выбранный банк надежен. Если сумма депозита не превышает 1,4 млн. руб., то риск вкладчика невысок.

В случае возникновения негативных обстоятельств он рискует только суммой процентов. Однако если вы планируете вкладывать более крупные суммы, то рассмотрите возможность открыть счета в нескольких банках, поскольку в этом случае риск потерять деньги значительно снижается.

Автор Екатерина Валаамова

Источник: http://cleanbrain.ru/chto-takoe-straxovanie-vkladov-razbor-ponyatiya-chto-takoe-agentstvo-po-straxovaniyu

Вклады в банках Москвы: зачем нужно страхование банковских вкладов

Тот факт, что деньги должны работать и приносить доход сегодня не вызывает сомнений даже у школьника. По статистике около 70% инвесторов, у которых имеется определенный свободный капитал, стараются сделать вклады в банки под высокий процент.

Как сделать выгодное вложение средств

Хранить деньги в нескольких банках с сомнительной репутацией, рассчитывая на то, что в случае краха такого финансового института государство вернет средства, неверно.

Чтобы сохранить и приумножить средства не следует полагаться только на привлекательные условия вложения денег и повышенную процентную ставку.

Выгодное вложение денег предполагает, что учесть нужно будет несколько факторов, при этом к основным относится не только вид вклада, но и выбор конкретного учреждения. Только такая тактика позволит обезопасить свои средства.

Как сделать правильный выбор банка

Сегодня в России банковский сектор активно развивается. Ежегодно открывается множество новых финансово-кредитных учреждений, которые, не справившись с экономической и финансовой реальностью, исчезают с рынка также быстро, как и появляются.

Такие банки для привлечения потока клиентов предлагают привлекательные условия депозитов и повышенные процентные ставки на вклады в банки, но ни это, ни безупречное обслуживание или удобное размещения учреждения не может гарантировать сохранности вклада.

В результате заложниками таких банков становятся вкладчики.

Главным факторов выбора для потенциального клиента банка должна стать именно надежность учреждения.

Как оценить надежность банка

Для оценки надежности банка существует несколько критериев, анализ которых доступен частным лицам до того, как они успели стать клиентами учреждения. И в первую очередь потенциальному клиенты следует обратить внимание на участие выбранного банка в системе страхования вкладов. При условии, что сумма вклада менее 700 тыс. рублей и банк обеспечивает страхование вкладов, инвестор может быть спокоен о безопасности своих сбережений.

Следует также адекватно подходить к выбору процентной ставки по вкладу. Есть мнение, что размер доходности по депозитам не должен быть выше более чем на 5 пунктов ставки рефинансирования. По данным агентства страхования вкладов, самые рискованные депозиты – под 12% и выше.

Страхование вкладов – защита сбережений населения

Создание системы страхования вкладов физических лиц – специальная государственная программа, реализация которой осуществляется в соответствии с ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». Положения закона предусматривают защиту сбережений населения, которые размещены во вкладах и на счетах российских банков на территории нашей страны.

Страхование вкладов физических лиц предусматривает незамедлительные фиксированные денежные выплаты в случае прекращения работы банка и отзыва у него лицензии.

При этом банки, имеющие право на работу с вкладами населения обязательно участвуют в системе страхования.

Все вклады являются застрахованными со дня внесения данного финансово-кредитного учреждения в список банков, входящих в систему страхования вкладов, который представлен на официальном сайте агентства по страхованию вкладов.

Как происходит расчет размера возмещения

По закону о страховании вкладов вкладчику должна быть возмещена вся сумма банковского вклада при условии, что она не превышает установленный размер страхового возмещения, равный 700 тыс. рублей.

Если речь идет о валютных вкладах, то для расчета суммы возмещения проводится их перерасчет по курсу Центрального Банка РФ на дату наступления страхового случая. Из суммы вклада при этом вычитается сумма денежных претензий банка к вкладчику.

При этом для возвращения средств не требуется предоставлять договор, оформленный по образцу договора банковского вклада, или другие документы. Возврат осуществляется по заявлению и паспорту гражданина РФ.

Кроме того, сегодня возможно страхование вклада до 1 млн рублей. Для возвращения средств сверх размера страхового возмещения предусмотрен особый порядок, требующий предъявить оригиналы договора банковского вклада и приходно-кассовый ордер.

В будущем, возможно, государственная корпорация Агентство по страхованию вкладов упростит процедуру возврата депозитов для состоятельных клиентов банков-банкротов, размер вкладов которых составляет до 1 миллиона рублей, с такой инициативой уже выступил общественный совет по взаимодействию с кредиторами банков при АСВ.

Порядок возмещения вклада

Страховое возмещение подлежит выплате при условии наступления страхового случая, под который попадает 2 события:

- Отзыв лицензии банка на осуществление финансовых операций Банком России;

- Мораторий Банка России на выполнение требований кредиторов банка.

Для получения возмещения по вкладу в банках Москвы вкладчик должен обратиться к уполномоченному банку-агенту Агентства страхования вкладов с заявлением и документом, удостоверяющим личность. Конкретный срок обращения не определен, главное сделать это в промежуток между датами наступления страхового случая и завершения в банке конкурсного производства (около двух лет).

Выплата возмещения осуществляется в соответствии с реестром обязательства банка-банкрота перед вкладчиками, который он формирует в течение 3 дней с даты заявления вкладчиком в АСВ о возмещении, но не ранее двух недель после наступления страхового события. Вкладчик получает страховое возмещение в течение 3 дней после согласования размера перечисляемой ему суммы.

Выплаты могут производиться в офисе Агентства по страхованию, в одном из уполномоченных банков, являющихся агентами АСВ или по почте.

Источник: https://finrussia.ru/articles/vkladi-v-bankah-zachem-nughno-strahovanie-bankovskih-vkladov/

Страхование вкладов

Темпы отзыва лицензий у банков пока не снижаются, под ударом оказываются не только мелкие банки, поэтому тема страхования вкладов остается популярной. В статье будут даны ответы на наиболее частые вопросы по страхованию средств физических лиц а банковской системе России.

Страхование вкладов регулируется Федеральным законом № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

Какие средства застрахованы

Застрахованы:

- вклады (срочные и до востребования) во всех валютах;

- текущие счета;

- средства на банковских картах;

- счета индивидуальных предпринимателей.

Не застрахованы:

- банковские вклады на предъявителя, удостоверенные сберегательным сертификатом и(или) сберегательной книжкой на предъявителя;

- электронные денежные средства, предназначенные для расчетов без открытия банковского счета, в том числе предоплаченные банковские карты;

- средства, переданные банкам в доверительное управление;

- обезличенные металлические счета, используемые для учета драгметаллов;

- средства в филиалах российских банков, находящихся за границей.

Каков размер страховки

Размер страхового возмещения составляет 1,4 млн рублей на одного вкладчика в одном банке. В пределах этой суммы выплачивается 100% суммы вкладов в банке. Если вкладов несколько, выплаты производятся по всем вкладам пропорционально их размеру, но не более 1,4 млн рублей в сумме. По вкладам в иностранной валюте выплата производится рублями по курсу Банка России на день наступления страхового случая.

Распространяется ли страховка на проценты по вкладу

Да. В страховое возмещения включаются проценты по вкладу, начисленные на день, предшествующий отзыву лицензии. Даже если по условиям вклада проценты выплачиваются в конце срока вклада, вкладчик получит начисленные, но невыплаченные проценты. Дело в том, что проценты банки начисляют ежедневно, а выплачивают уже по условиям договора. По законодательству отзыв лицензии означает наступление срока исполнения обязательств банка перед вкладчиками.

Что такое страховой случай

Законом определены 2 вида страховых случаев:

- отзыв Банком России лицензии у банка;

- введение Центробанком моратория на удовлетворение требований кредиторов банка.

В чем разница между отзывом лицензии и мораторием

После отзыва лицензии банк фактически прекращает свое существование, соответственно прекращается и начисление процентов по депозитам.

В случае введения моратория (максимальный его срок составляет 3 месяца, но Банк России теперь имеет право его продлять) на рублевые депозиты продолжают начисляться проценты по ставке 2/3 от ставки рефинансирования (немного, но лучше, чем ничего), по валютным — по средней ставке по краткосрочным валютным кредитам по месту нахождения кредитора (данные публикуются на сайте Банка России с разбивкой федеральным округам).

После моратория банк может быть отправлен на санацию, если вы не обратились за страховым возмещением, то продолжите обслуживаться в банке на прежних условиях. Если происходит отзыв лицензии, это уже второй страховой случай и выплаты вкладчики получают уже по нему.

Есть еще и третий вариант, нечто среднее между санацией и отзывом: после отзыва лицензии вкладчиков-физлиц передают на обслуживание в другой банк (так было, в частности, со вкладчиками Нота-банка, которых передали банку «Российский капитал»), в этом случае вкладчики также продолжили обслуживаться на прежних условиях, только в другом банке.

Также необходимо отметить, что в случае отзыва лицензии после того, как был введен мораторий, выплаты страховок не приостанавливаются на 14 дней, а продолжаются.

Обновление по мораторию

14.03.2016 внесен новый раздел в «Порядок выплаты возмещения по вкладам».

XVI. Особенности выплаты возмещения при введении в банке моратория

16.1. Предусмотренные пунктом 3 статьи 189.38 Федерального закона № 127-ФЗ проценты при исчислении размера возмещения в расчет не принимаются.16.2.

Возникшие в период действия моратория обязательства банка перед физическими лицами по договорам банковского счета и договорам банковского вклада при исчислении размера возмещения в расчет не принимаются.

16.3.

Если действие моратория прекращено с одновременным отзывом у банка лицензии вкладчики вправе обращаться в Агентство с требованием о выплате возмещения до дня завершения конкурсного производства.».

Таким образом, «мораторные» проценты выплачиваться в виде страхового возмещения не будут, они попадают в общую очередь кредиторов. Учитывая, что практически все банки у нас закрываются с «дырами», вкладчикам к мораторию стоит относится, как к обычному отзыву лицензии, надежда получить начисленные за период действия моратория проценты невелика.

Как происходит выплата страховки

После наступления страхового случая Агентством по страхованию вкладов (АСВ) выбирается банк-агент для выплаты страховки, выплата страховки начинается обычно через 14 дней после наступления страхового случая.

Для получения страховки вкладчику необходимо прийти в банк-агент, из документов нужен только документ, удостоверяющий личность (паспорт), если за возмещением обращается наследник, также необходимы документы о вступлении в наследство.

Выплату страховки можно получить наличными или перевести на свой счет в другом банке.

Если офис банка-агента расположен далеко, вкладчик вправе направить в адрес АСВ по почте заявление о выплате возмещения по вкладам с нотариально удостоверенной подписью (если размер возмещения больше 1000 рублей, с лета 2016 лимит увеличили до 3000 рублей) и приложением копии документа, удостоверяющего личность. Возмещение будет перечислено на счет в банке-участнике системы страхования вкладов, указанный вкладчиком в заявлении. Образец заявления есть на сайте АСВ.

Что делать, если сумма вклада превышает размер страховки

Если сумма средств на вкладе превышает сумму страховки, вкладчик может предъявить требование кредитора для получения остатка вклада в ходе конкурсного производства (ликвидации) в отношении банка. Для предъявления такого требования вкладчику достаточно заполнить соответствующий раздел в заявлении о выплате возмещения по вкладам и передать его банку-агенту.

В какие сроки можно обращаться за страховкой

При отзыве лицензии за страховым возмещением можно обращаться в течение срока ликвидации банка, который составляет обычно не менее двух лет, при этом банк-агент производит выплаты в течение года, далее обращаться нужно непосредственно в АСВ. При введении моратория на удовлетворение требований кредиторов — в течение срока действия этого моратория.

Что происходит, если у вкладчика есть кредит в этом же банке

В этом случае сумма страховых выплат уменьшается на сумму обязательств вкладчика перед банком. При этом кредит не считается погашенным, его необходимо обслуживать в соответствии с договором. В случае исполнения обязательств по кредиту (досрочного или в соответствии с графиком) либо в случае переуступки банком третьему лицу своих прав требований по кредиту вкладчик имеет право на дополнительную сумму страхового возмещения.

Чего нельзя делать перед отзывом лицензии

Если вы ожидаете, что у банка, где вы храните сбережения, могут отозвать лицензию, вы можете совершить ряд ошибок и в результате потерять деньги или затруднить их получение.

Нельзя дробить вклады, АСВ признает такие действия фиктивными и отказывает в выплатах. Какие действия признаются дроблением? Например свой вклад в 3 миллиона вы за неделю до отзыва лицензии у банка вы разбили на три вклада по миллиону: свой, жены и мамы. Фактически движения денег не происходило, вы просто из одного счета сделали три.

Если есть возможность, лучше забирайте превышение наличными, не соглашайтесь на перевод средств в другой банк.

ВАЖНО! Дополнение от 2018 года: АСВ начало массово оспаривать через суд снятие денег вкладчиками перед отзывом лицензии у банка и взыскивать с них средства.

Мотивация АСВ достаточно спорная: якобы в момент фактической неплатежеспособности банка вкладчик получил незаконные преимущества перед другими кредиторами банка, поэтому обязан вернуть снятые средства в конкурсную массу.

При этом АСВ подавало в суд уже спустя год и более после отзыва лицензии. Выход один: не превышать сумму страховки независимо от банка.

Если у банка проблемы, деньги могут не дойти, а разыскивать их и доказывать принадлежность придется вам. Банк может оформить перевод без открытия счета, а такие средства уже не попадают под страховку. Если же вы отправите перевод самостоятельно, то деньги могут зависнуть в неисполненных платежах и для их получения потребуется заявление об отзыве распоряжения на перевод.

Источник: http://comfortfin.ru/2016/02/strahovanie-vkladov/

Выплата страховки по вкладам

Ситуация в стране нестабильна, даже крупные банки находятся в сложной рискованной ситуации. Если системно важные кредитные учреждения Центральный Банк будет стараться спасти, то «простые» банки могут лишиться лицензии при возникновении проблем. Существуют механизмы, позволяющие среднестатистическому вкладчику компенсировать ущерб. Рассмотрим, как осуществляется выплата страховки по вкладау, как получить возмещение и как происходит процесс получения.

Кто компенсирует

Компенсацией занимается специально сформированное Агентство страхования вкладов (АСВ). Агентством регулируется созданная при государственной поддержке в 2003 году Система Страхования Вкладов (ССВ), объединяющая сотни учреждений страны.

Факт! Почти все кредитные учреждения – участники страховой системы. Но исключения существуют. Некоторые учреждения мимикрируют под банковские, принимая депозиты под схожими процентами. Проверить данный факт можно, поинтересовавшись о наличии актуальной банковской лицензии. Факт участия в страховой программе лучше проверять на сайте АСВ. Там указан перечень всех банковских учреждений, входящих в систему. Если вы нашли там своё – вы в безопасности.

Вкладчики не участвуют в системе страхования вкладов, система обеспечивается вложениями банков. Кредитные учреждения каждый 3 месяца вносят 0,1 от совокупности депозитов, имеющихся на счетах вкладчиков, в единый фонд, применяемый в экстренных ситуациях для выплаты компенсаций надлежащего размера.

Важно! Хотя банки не получают прямой прибыли от депозитов, последние позволяют увеличить фонды банка, максимизируя привлекательность для кредиторов/инвесторов и получая больше прибыли по кредитам. Следовательно, кредитные учреждения заинтересованы в участии в ССВ.

Когда выплачивается

Страховка выплачивается держателям депозита при наступлении страховой ситуации.Страховой ситуацией считается отзыв банковской лицензии, фактически – прекращение учреждением деятельности.

Существует ряд причин отзыва лицензии, наиболее прямолинейная – банкротство. Банк может быть лишён лицензии по причине нарушений, осуществления нелегитимных операций и других причин.

Центральный Банк Российской Федерации может наложить мораторий на удовлетворение требований клиентов.

Узнать об отзыве лицензии можно рядом разнотипных способов:

- новости – крупные СМИ всегда пишут об отзывах в отделах экономических новостей;

- сайт банка – то, что банк прекращает работу, не означает, что перестаёт работу его сайт;

- сайт АСВ – наиболее надёжный вариант, актуально пополняемый банками, подлежащими скорому закрытию;

- письмо – при отзыве лицензии, кредитное учреждение обязано связаться со вкладчиками, предупредив их о дальнейших действиях.

Сколько возмещается

Возмещение по вкладамосуществляется в полном размере депозита при условии, что он не превышает страховую сумму. Если превышает – осуществляется выплата в пределах страховой предельной компенсации, оставшаяся часть банковского вклада сгорает.

Традиционным максимальным пределом компенсации долго являлась сумма 700 000 рублей, но снижение ценности национальной валюты после событий 2014 года привело к необходимости привести размер возмещения к современным реалиям, увеличив его в два раза.

Факт! Это не первое изменение размера компенсаций по вкладу. До 2006 года оно составляло 100 тысяч рублей, затем выросло до 190 тысяч рублей, после до 400 тысяч рублей, получив наиболее продолжительную форму в 700 тысяч рублей в 2008 году.

Отдельные правила действуют для счетов эскроу, ориентированных на торговлю недвижимостью. Для эскроу компенсация увеличивается в несколько раз, до 10 миллионов рублей в связи со спецификой рынка.

| вклады до декабря 2014 года | до 700 000 рублей |

| вклады после декабря 2014 года | до 1 400 000 рублей |

| деньги на счетах эскроу | до 10 000 000 рублей |

Важно! Долгое выплачиваемые компенсации распространялись эксклюзивно на вкладчиков, являющихся физлицами. Теперь юрлица/индивидуальные предприниматели (исключение – адвокаты/юристы, для них действуют обособленные правила) также претендуют на возмещение, без риска полного сгорания денег, как было ранее. Размеры выплат не отличаются от таковых у физлиц, что является сравнительным минусом – оперируют юрлица крупными суммами, имея большие риски.

Ограничение

Ряд вложений не возмещается, несмотря на формальное отношение к банковским вкладам. К средствам, не подлежащим возмещению в каком-либо объёме относятся:

- электронные деньги;

- сберегательный тип сертификатов;

- деньги, находящиеся на момент отзыва лицензии в доверительном управлении у кредитного учреждения;

- средства, размещённые на обезличенных металлических счетах;

- деньги, находящиеся на депозитных счетах зарубежных отделений отечественных банков.

Остальные депозиты и капитализированные проценты по счетам подлежат возврату в рамках страховых выплат без ограничений/исключений.

Важно! Указанные выше размеры возмещения распространяются не на один депозит, а на сумму депозитов, находящихся в собственности одного вкладчика в одном банковском учреждении.

Если сумма депозитов при отзыве лицензии превышает 1 400 000 рублей, выплачена будет эта сумма, не более. Разумным ходом будет разнесение средств по разным банкам.

Вклады разных банков не суммируются – подобный законопроект кратковременно рассматривался, на момент составления данного материала принят закон не был.

Процесс обращения за возмещением

Возмещение получается в несколько простых шагов, осуществляемых по порядку:

- Вкладчик, его наследник или представитель обращается в АСВ или установленный банк-агент, отвечающий за ведение операций вместо банка, у которого отзывается лицензия. Обращение происходит в срок между наступлением страхового случая до завершения процедуры банкротства/завершения действия накладываемого моратория. Процесс банкротства долгий, может продлиться и год, торопиться слишком сильно не стоит. При наличии уважительных причин, оговариваемых в законе, гражданин может обратиться и позднее. Наследник обращается с момента получения документа, подтверждающего легитимное право на наследство.

- Чтобы узнать, где, когда и как будет осуществляться приём заявлений, нужно посетить официальный сайт АСВ, прочитать сведения в «Вестнике Банка России» или печатном органе по месту локации банка, лишившегося лицензии. Данная информация будет содержаться также в высланном вкладчику заказном письме.

- При обращении клиентом предъявляется заявление, по форму, утверждённой АСВ и документы, удостоверяющие личность/право на наследство. При получении суммы компенсации по доверенности, дополнительно предъявляется нотариально заверенная доверенность, разрешающая обладателю операции со вкладами от гражданина, выдавшего доверенность.

Факт! Допустима как личная передача документов, так и отправка их по почте. Если на счету лежала минимальная сумма до 1000 рублей, возможна компенсация без нотариального заверения подписи, при сумме выше потребуется нотариальное заверение.

Порядок выплат

После успешной подачи заявки, клиент банка имеет право на получение выплаты в рамках установленных законодательством сроков и условий.

Факт! Выплата возмещения осуществляется АСВ в течение 3 дней после предоставления указанных выше документов, не ранее 2 недель с момента возникновения страхового случая.

Сначала гражданину выдаётся только выписка из реестра обязательств банка с указанием суммы, которая должна быть возмещена ему. Имеются тонкости. Например, если гражданин имел в банке кредит наряду с депозитом, происходит вычитание суммы задолженности по кредиту из суммы имеющегося депозита. Выдаётся на руки только разница. Таким образом, гражданин гасит имеющийся долг перед банком.

По прошествии месяца с момента получения АСВ из банка реестра обязательств перед вкладчиками, происходит индивидуальная рассылка информации вкладчиком, касающаяся данных, содержащихся в реестре.

Возмещение осуществляется удобным для вкладчика способом – наличными в банке-агенте либо перечислением на банковский счёт, указываемый вкладчиком в заявлении (опционально).

Факт! Возврат средств индивидуальным предпринимателям осуществляется только на счёт для ведения предпринимательской деятельности, открытый в другом банке.

Часто занимается процедурой возмещения АСВ лично, ещё чаще назначается банк-агент, ведущий дела от лица АСВ и банка, лицензия которого отзывается.

Несогласие с выплаченной суммой

В большинстве случае проблем не возникает, но бывает, что вкладчик не согласен с размером возмещения по вкладу, считает, что произошла ошибка. В таком случае вкладчик подаёт в агентство дополнительные документы, подтверждающие обоснованность его требований.

Рассмотрение документов происходит в течение 10 дней с момента получения.

Когда сумма обязательств банка согласована на основе корректировок и дополнительных документов, АСВ выплачивает гражданину недостающую компенсацию в размере, установленном в результате данной договорённости.

Кредиты

Депозиты, согласно ССВ, возмещаются, кредиты, согласно законодательству, не сгорают, а остаются за гражданином. Как указано ране, кредит вычитается из депозита, но иногда этого недостаточно.

В таком случае кредитные обязательства переходят к банку, который будет указан гражданину АСВ. Условия кредитования не меняются, сумма долга не меняется, меняется лишь банк, с которым гражданин сотрудничает.

Ему может быть предложено переподписать договор страхования согласно новым условиям, но это опционально, гражданин вправе не делать это.

Подводим итоги

Процесс получения страховой компенсации по вкладам прост и прямолинеен. В большинстве случаев он будет даже проще, чем указано в данном материале.

Вы получите письмо с подробными инструкциями, датой, временем возмещения, придёте по указанному адресу, заполните указанные работниками бумаги, после чего получите деньги наличными/банковским переводом. Любые трудности уточняются у АСВ и у банков-агентов, отвечающих за компенсационные возмещения.

Не торопитесь – откладывать можно в достаточно больших пределах. Финансы, вложенные на депозит, не потеряются, система возмещения работает надёжно.

Вы можете узнать больше информации по рассматриваемой теме, посмотрев приведённое видео:

Источник: https://infostrahovanie.com/strakhovanie-vznosov/vyplata-strakhovki-po-vkladam/