Формула расчета ОСАГО

Каждый человек, у которого есть свой транспорт, обязательно должен оформить страховой полис ОСАГО. Есть много страховых организаций, которые с удовольствием помогут в выполнении этой задачи. Многим водителям интересна итоговая стоимость, какая формула расчета ОСАГО и возможно ли сэкономить на полисе. Статья подробно рассматривает ответы на эти вопросы.

Каким образом определяется величина страховки?

Ещё в 2014-2015 годах многие люди обратили внимание, что цена автомобилей бывает разная. В конце 2014 определили понятие «страховой коридор», благодаря которому страховые компании манипулировали ценами и конкурировали. А как же страховка рассчитывается в наше время?

Российскими законами определена общая система расчёта страховых тарифов. Так, например, везде применяется единый базовый расчёт для тарифов ОСАГО. Но, кроме него, на общую стоимость полиса влияют и другие факторы:

- Категория транспорта и его тип. То есть является ли транспорт легковым или грузовым, владеет ли им физическое или юридическое лицо. Всем типам и категориям соответствует их коэффициент — одни транспортные средства оказываются в ДТП чаще, чем другие.

- Территория. Если город большой и населённый, то вероятность аварии больше, чем в маленьком. Стоимость страховки определяется территориальной привязкой, так что во всех регионах назначается свой тариф, который предусматривает закон об ОСАГО.

- Опыт управления транспортными средствами. Разумеется, что умеющий водить человек попадёт в аварию с намного меньшей вероятностью. Немаловажен тут и возраст шофёра.

Как второстепенные показатели стоит отметить следующие:

- Технические данные транспортного средства;

- Время его страхования;

- Были ли аварии раньше и если да, то кто был виновной стороной.

Осаго формула расчёта, верная расшифровка всех коэффициентов

Цена полиса и все ограничения по тем или иным тарифам регулируются на государственном уровне.

При знании конечной формулы расчёта тарифа на ОСАГО нетрудно лично рассчитать стоимость полиса. С учётом каждого момента и ситуации можно уменьшить стоимость страховки и значительно сэкономить.

Формулы следующие

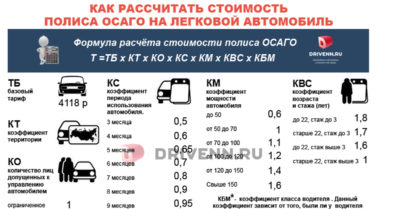

Для физ. лиц и индивидуальных предпринимателей: Т = ТБ умножить на КТ умножить на КБМ умножить на КВС умножить на КО умножить на КМ умножить на КС умножить на КН.

Для юридических лиц: Т = ТБ умножить на КТ умножить на КБМ умножить на КО умножить на КМ умножить на КС умножить на КН умножить на Кпр. КО равняется 1.87.

Расшифровка сокращений выше следующая:

Т — общая стоимость страховки;

ТБ — базовый тариф, в котором значение соответствует какому-либо типу ТС (см. ниже Таблицу 1).

КТ — коэффициент для территории, где рассматриваемый транспорт прошёл регистрацию;

КБМ — а это т. н. Бонус-Малус (то есть имели ли место ситуации страховых выплат во время действия бывших ранее договоров с ОСАГО. Попросту, если человек долго ездил без аварий, то в случае, если авария всё-таки произойдёт, ему заплатят значительно больше);

КВС — определяет возраст водителя и его стаж (см. ниже Таблицу 2).

КО — коэффициент данных о количестве водителей, имеющих право управлять этим транспортом (см. ниже Таблицу 3).

КМ — коэффициент мощности двигателя транпорта (а это смотреть в Таблице 4).

КС — коэффициент периода пользования транспортом (Таблица 5).

КН — коэффициент наличия нарушений, который предусматривается пунктом 3 статьи 9 ФЗ об ОСАГО (6 Таблица).

Информация о базовом тарифе

Коэффициент на базовый тариф остаётся неизменным во всех областях и регионах. Величина тарифа определяется характеристиками транспорта, такими, как:

- Его грузоподъёмность;

- Вместимость пассажиров.

Благодаря этому у всякого транспорта есть базовый тариф, который не может меняться по желанию страховых компаний.

Территориальный тариф

Этот тариф определяется принадлежностью транспортного средства к тому или иному региону страны. Его показатели сильно зависят от размера населённого пункта:

- Если речь про крупный город (миллион жителей и больше) — тариф высокий;

- Если мелкий город меньше 1 млн. жителей — он ниже.

Например, в Санкт-Петербурге коэффициент равняется 2, а в Ленинградской области всего 1.7.

Бонус-Малус

Такой тариф позволяет получить скидку, если вы достаточно долго не попадали в аварии. Следует помнить, что такой бонус присваивают лишь шофёру, а на транспортное средство он ни при каких обстоятельствах не рассчитывается.

Возраст — опыт

Здесь коэффициент определяется так:

- Максимальный возраст — без ограничений;

- Если большой возраст и долгий стаж — то КВС снижается.

Ограничение

КО считается по количеству шофёров, которые заносятся в договор: или ограниченный полис (тогда заносится до пяти человек), или же неограниченный.

Периодичность

Нередко люди оформляют ОСАГО лишь на время пользования своим транспортом. Для их удобства используется сезонный полис, который и предусматривает минимальный срок на время действия страховки.

Таблица 1. ТБ по категории ТС

| Категория ТС | Тариф, руб. | |

| Min | Max | |

| Мотоциклы, мопеды, транспорт категории «А», «М» | 694 | 1407 |

| Легковой транспорт физ. лиц, категория «В» и «ВЕ» | 2 746 | 4 942 |

| Легковой транспорт юр. лиц, категория «В» и «ВЕ» | 2 058 | 2 911 |

| Легковой транспорт категория «В» и «ВЕ», который используется в качестве такси | 4 110 | 7 399 |

| Грузовой транспорт, категория «С», массой до 16 тонн | 2 807 | 5 053 |

| Грузовой транспорт, категория «С», массой более 16 тонн | 4 227 | 7 609 |

| Автобус, категория «D», «DE» с числом пассажирских мест до 16 | 2 246 | 4 044 |

| Автобус, категория «D», «DE» с числом пассажирских мест более 16 | 2 807 | 5 053 |

| Автобус, категория «D», «DE», которые используются как такси или с целью перевозки людей | 4 110 | 7 399 |

| Троллейбусы | 2 246 | 4 044 |

| Трамваи | 1 401 | 2 521 |

| Трактора и иная самоходно дорожно-строительная техника | 899 | 1 895 |

Таблица 2. КВС – соотношение возраста и опыта шофёра

| количестволет | Стаж | ||||||

| 1 | 2 | 3-4 | 5-6 | 7-9 | 10-14 | Больше 14 | |

| 16 -21 | 1,87 | 1,66 | |||||

| 22 -24 | 1,77 | 1,04 | |||||

| 25 -29 | 1,77 | 1,69 | 1,63 | 1,01 | |||

| 30 -34 | 1,63 | 0,96 | |||||

| 35 -39 | 0,99 | 0,96 | |||||

| 40 -49 | 0,96 | ||||||

| 50-59 | |||||||

| Более 59 | 1,6 |

Таблица 3. КО – лица, допускающиеся к вождению ТС

| Количество лиц, допускающихся к управлению ТС | Коэффициент |

| Если количество людей, управляющих транспортом, ограничено | 1 |

| Если какие-либо ограничения на число людей, которые могли управлять машиной, отсутствуют | 1.8 |

Таблица 4. ТМ – значение по мощности двигателя ТС

Тут стоит сделать небольшую оговорку. Как правило, в паспорте машины мощность пишут в киловаттах, а чтобы рассчитывать коэффициент, надлежит знать лошадиные силы, для перерасчёта применяется простая формула: 1 киловатт равняется 1, 35962 лошадиных сил.

| Мощность двигателя (лошадиных сил) | Коэффициент |

| До 50 | 0.6 |

| 50-70 | 1 |

| 70-100 | 1.1 |

| 100-120 | 1.2 |

| От 120 и до 150 | 1.4 |

| Больше 150 | 1.6 |

Таблица 5. КС – использование ТС

| Срок использования ТС (в месяцах) | Коэффициент |

| 3 | Коэфф. 0.5 |

| 4 | Коэфф. 0.6 |

| 5 | Коэфф. 0.65 |

| 6 | Коэфф. 0.7 |

| 7 | Коэфф. 0.8 |

| 8 | Коэфф. 0.9 |

| 9 | Коэфф. 0.95 |

| 10 и более | Коэфф. 1 |

Таблица 6. КН – наличие нарушений

| Какое правонарушение имело место | Множитель |

| Дача заведомо ложных показаний | 1.5 |

| Оставление места ДТП | |

| Вождение в нетрезвом состоянии | |

| Намеренное совершение ДТП | |

| Нахождение на месте водителя без разрешения в договоре |

Примеры расчётов

Как пример можно привести расчёт стоимости ОСАГО для легкового автомобиля категории B физического лица возрастом в 22 года и со стажем вождения в 2 года. Транспорт прошёл регистрацию в г. Белгород, страховые возмещения не оплачивались, машиной пользовались другие люди. Мощность этого транспорта составляла 80 лошадиных сил, им пользовались 6 месяцев. Нарушений не было.

Расчёты, напомним, происходят по такой формуле: Т= ТБ умножить на КТ умножить на КБМ умножить на КВС умножить на КО умножить на КМ умножить на КС умножить на КН.

Теперь нужно подставить необходимые значения:

Т = 3432 умножить на 1.3 умножить на 0.95 умножить на 1.87 умножить на 1 умножить на 1.1 умножить на 0.7 .

Как результат, стоимость ОСАГО в данном случае получится равной 6103,05 российских рублей.

Это может показаться достаточно сложным и пугающим для неопытного человека, но на деле всё достаточно просто. Во-первых, существуют онлайновые калькуляторы, оптимизирующие многие процессы проверки и расчёта. Во-вторых, имеются даже видеозаписи, наглядно рассказывающие, как самостоятельно рассчитать ОСАГО, как, например, вот это видео от Артёма Алымова:

Вы можете посмотреть его и поучаствовать в обсуждении вместе со всеми желающими, а также прямо там имеются и ссылки на полезные онлайновые калькуляторы.

Как можно получить скидку на страховой полис?

Разумеется, любой водитель будет рад сэкономить. В страховом договоре указываются случаи, когда коэффициент может понижаться на несколько пунктов. За езду без аварий в прошедший год можно иметь скидку — 5%. Как следствие, чем больше лет не было дорожно-транспортных происшествий, тем сильнее будет и процент скидки и понижается коэффициент КБМ. Но при покупке новой машины подобная скидка сохраняется.

А какой может быть самая большая скидка на полис ОСАГО? Максимум скидки за безаварийность может достигать 50%. Но для ее достижения шофёр должен добросовестно ездить больше 10 лет. Здесь стоит предостеречь — некоторые недобросовестные страховщики считают иначе. Нередко можно увидеть около МРЭО микроавтобусы и стационарные вагончики, предлагающие полисы ОСАГО со скидкой до 40%. Здесь важно понимать — это не по закону!

Когда заключается новый либо продляется существующий договор по обязательному страхованию (АГО), страховщик должен проверить убыточность всех вписанных в полис водителей, пользуясь общей информационной системой.

Конечно, страховщик-посредник просто не может представить ту скидку, которую заявляет, на законных основаниях. Чаще всего просто-напросто продаётся полис ОСАГО обанкротившейся фирмы, а то и вовсе поддельный.

Ни одна страховая компания по такому полису не выплатит, и возмещение нанесённого ущерба будет лишь на виновнике дорожно-транспортного происшествия.

Вывод

Каждый шофёр обязан иметь с собой страховой полис ОСАГО. Не следует забывать, что его отсутствие чревато штрафом от 500 и до 800 российских рублей. В редких случаях, впрочем, этого штрафа удаётся избежать и просто делается строгое предупреждение. Но порядок лучше не нарушать.

Справка: для вычислений имеется базовый тариф, стоимость такого тарифа в зависимости от всех приведённых выше факторов идёт от 870 до 6300 рублей. Главные параметры здесь — это категория транспорта, его тоннаж и количество доступных мест для пассажиров.

Если же подводить итоги относительно главной темы статьи — расчёта суммы страховки, то стоит сделать в заключение важную заметку. Из выше написанного вполне очевидно, что величина страховки не определяется ни маркой машины, ни годом выпуска и т. д. Подобные вопросы (марка машины, год её выпуска, модель, зачастую даже семейное положение человека) нередко могут задавать страховые компании, но в таком случае стоит проявить бдительность: эти параметры не помогут определить стоимость полиса, а просто являются предлогом для страховщиков при навязывании откровенно лишних услуг (например, КАСКО и страхование жизни и здоровья), а также помогают им собирать и систематизировать информацию о клиентах.

Источник: https://autopravo.club/strakhovanie/osago/formula/

Страховые тарифы ОСАГО

По действующему законодательству каждый автовладелец в России обязан оформить полис ОСАГО – обязательного страхования автогражданской ответственности. Без страховки управлять транспортным средством запрещено. За нарушения закона предусмотрено административное наказание в виде штрафа.

Сегодня рассчитать стоимость автострахования для конкретного автомобиля можно всего за несколько минут. Сумма платежа зависит от размера базовой ставки и коэффициентов. В соответствии с указанием Центробанка РФ № 5000-У от 04.12.2018 установлен тарифный коридор — максимальные и минимальные значения базовой ставки ОСАГО, в пределах которых страховые компании определяют стоимость полисов.

Факторы формирования стоимости ОСАГО

Мощность двигателя ТС. Чем больше показатель, тем выше расчетный коэффициент мощности (КМ). Так, если для транспортных средств с двигателями до 50 л. с. он составит 0,6, то для авто мощностью более 150 л. с. КМ увеличивается до 1,6.

Территория преимущественного использования (КТ). Водители в крупных городах чаще попадают в аварии, чем жители сельской местности. Поэтому для мегаполисов коэффициент выше, чем для регионов. Например, страховые тарифы ОСАГО в 2019 году для автовладельцев из Москвы включают территориальный коэффициент 2,0, а для подмосковных водителей — уже 1,7.

Возраст и стаж водителя (КВС). Чем меньше возраст и стаж автовладельца, тем выше будет стоимость полиса. Если он оформляется на несколько водителей, коэффициент КВС будет определяться по самому младшему и неопытному из них. А при открытом полисе полисе (это т.н. неограниченный список) коэффициент составит 1,87.

Число водителей, допущенных к управлению ТС (КО). При неограниченном списке базовый страховой тариф ОСАГО умножают на коэффициент КО=1,87. При отражении в полисе ограниченного перечня лиц — на 1,0, при условии, что эти водители имеют достаточный возраст и стаж.

Аварии в прошлом (бонус-малус, или КБМ). Безаварийная езда дает право на скидку. При аккуратном вождении в течение года стоимость полиса снижается на 5 %, в течение двух лет подряд – на 10 % и так далее. Максимально страховые тарифы ОСАГО могут быть снижены на 50 % в течение 10 лет.

Возможность использования транспортных средств с прицепом (КПР). Этот коэффициент актуален в первую очередь для юридических лиц, владельцев грузовых авто, мотоциклов и мотороллеров. На физлиц, владеющих легковым автотранспортом, его действие не распространяется.

Период использования транспортного средства (КС). Он отражает период времени в течение календарного года, на протяжении которого будет использоваться авто. Минимальный период использования в договорах с физлицами составляет 3 месяца.

Величина базовой ставки страховых тарифов

Базовая ставка страхового тарифа ОСАГО для физлиц и индивидуальных предпринимателей, управляющих транспортными средствами категории «В» и/или «ВЕ», устанавливается на основании следующих документов:

Коэффициенты страховых тарифов

1. Коэффициент территории преимущественного использования транспортного средства (КТ)

| Москва | 2 | 1,2 |

| Московская область | 1,7 | 1 |

| Санкт-Петербург | 1,8 | 1 |

| Ленинградская область | 1,3 | 0,8 |

| Екатеринбург | 1,8 | 1 |

| Уфа | 1,8 | 1 |

| Якутск | 1,2 | 0,7 |

| Краснодар, Новороссийск | 1,8 | 1 |

| Пермь | 2 | 1,2 |

| Владимир | 1,6 | 1 |

Полный список городов и населенных пунктов отражен в указании Центрального банка РФ № 5000-У от 04.12.2018

2. Коэффициент КБМ

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

3. Коэффициент страховых тарифов в зависимости от наличия сведений о количестве лиц, допущенных к управлению транспортным средством (далее — коэффициент КО)

| Договор обязательного страхования предусматривает ограничение количества лиц, допущенных к управлению транспортным средством | 1 |

| Договор обязательного страхования не предусматривает ограничения количества лиц, допущенных к управлению транспортным средством | 1,87 |

Коэффициент КО для юридического лица устанавливается в размере 1,8.

4. Коэффициент страховых тарифов в зависимости от возраста и водительского стажа лица, допущенного к управлению транспортным средством (далее — коэффициент КВС).

| 1 | 16-21 | 1,87 | 1,87 | 1,87 | 1,66 | 1,66 | |||

| 2 | 22-44 | 1,77 | 1,77 | 1,77 | 1,04 | 1,04 | 1,04 | ||

| 3 | 25-29 | 1,77 | 1,69 | 1,63 | 1,04 | 1,04 | 1,04 | 1,01 | |

| 4 | 30-34 | 1,63 | 1,63 | 1,63 | 1,04 | 1,04 | 1,01 | 0,96 | 0,96 |

| 5 | 35-39 | 1,63 | 1,63 | 1,63 | 0,99 | 0,96 | 0,96 | 0,96 | 0,96 |

| 6 | 40-49 | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| 7 | 50-59 | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| 8 | старше 59 | 1,60 | 1,60 | 1,60 | 0,93 | 0,93 | 0,93 | 0,93 | 0,93 |

Примечание

При обязательном страховании гражданской ответственности владельцев транспортных средств, зарегистрированных в иностранных государствах и временно используемых на территории Российской Федерации, коэффициент КВС устанавливается в следующем размере:

- 1,7 — в отношении транспортного средства, владельцем которого является физическое лицо;

- 1 — в отношении транспортного средства, владельцем которого является юридическое лицо.

5. Коэффициент мощности двигателя легкового автомобиля

| До 50 включительно | 0,6 |

| Свыше 50 до 70 включительно | 1,0 |

| Свыше 70 до 100 включительно | 1,1 |

| Свыше 100 до 120 включительно | 1,2 |

| Свыше 120 до 150 включительно | 1,4 |

| Свыше 150 | 1,6 |

6. Коэффициент КПР для ТС с прицепом

| 1 | Прицепы к легковым автомобилям, принадлежащим юридическим лицам, к мотоциклам и мотороллерам | 1,16 |

| 2 | Прицепы к грузовым автомобилям с разрешенной максимальной массой 16 тонн и менее, полуприцепы, прицепы-роспуски | 1,40 |

| 3 | Прицепы к грузовым автомобилям с разрешенной максимальной массой более 16 тонн, полуприцепы, прицепы-роспуски | 1,25 |

| 3 | Прицепы к тракторам, самоходным дорожно-строительным и иным машинам, за исключением транспортных средств, не имеющих колесных движителей | 1,24 |

| 4 | Прицепы к другим типам (категориям) и назначению транспортных средств | 1 |

7. Коэффициент периода использования ТС

| 3 месяца | 0,5 |

| 4 месяца | 0,6 |

| 5 месяцев | 0,65 |

| 6 месяцев | 0,7 |

| 7 месяцев | 0,8 |

| 8 месяцев | 0,9 |

| 9 месяцев | 0,95 |

| 10 месяцев и более | 1 |

Полная информация о коэффициентах дана в указании Центробанка РФ № 5000-У от 04.12.2018.

Быстро рассчитать стоимость покупки нового полиса и оформить его онлайн Вы можете на сайте «АльфаСтрахование». При возникновении вопросов обращайтесь к специалистам по телефону.

Источник: https://www.AlfaStrah.ru/individuals/auto/osago/strakhovye-tarify/

Стоимость страховки ОСАГО — из чего складывается и как самостоятельно рассчитать?

Множество страховочных фирм продают уже готовые решения страхования и защиты авто, избавляя водителя от потребности в расчетах и возни с бумагами.

Но что делать, если хочется досконально вникнуть в систему расчетов, понять, как рассчитывается страховка на авто, какие факторы сильнее влияют на конечную цену, а какими можно пренебречь? О способах сделать быстро, просто и самостоятельно предварительный расчет ОСАГО мы расскажем в этой статье.

Для решения вашей проблемы ПРЯМО СЕЙЧАС получите бесплатную ЮРИДИЧЕСКУЮ консультацию:

+7 (499) 938-51-93 Москва

+7 (812) 467-38-65 Санкт-Петербург

Показать содержание

От чего зависит стоимость полиса?

Каждая фирма-страховщик сама вправе определять стоимость своих услуг в рамках значений, определённых ЦБ России. Также стоимость страховки колеблется, в зависимости от:

- Мощностей автотранспортного средства. Если вы приобретаете авто, в котором мощность движка до 50 л.с., то коэффициент для формулы полиса ОСАГО составляет 0,6. Каждая лишняя лошадиная сила требует коэффициента 0,9. Дороже всего страхуют авто, у которых мощность движка превышает 150 л.с. Коэффициент для них эквивалентен 1,6.

- Региона регистрации. Играет роль адрес регистрации владельца автомобиля. В каждом регионе России определён свой коэффициент ОСАГО. Использование автотранспортного средства в большом населённом пункте, таком как Москва, связано с повышенными рисками аварий, поэтому в столице РФ региональный коэффициент = 2,0, в Подмосковье k=1,7, в Смоленске k=1,2, в Волгограде k=1,3 а в Чечне k=0,6.

- Водительского стажа и возраста. Верхней возрастной границы не установлено.Само собой, чем выше возраст и стаж вождения, тем ниже коэффициент. Допустим, автолюбитель в возрасте 20 лет с опытом вождения 2 года имеет больше шансов попасть в аварию, значит, его коэффициент повышен и будет равен 1,8. Самый маленький показатель у автовладельцев старше 22 лет, которые имеют стаж дольше 3 лет (k=1).

- Частоты аварий. Законодательство поощряет добросовестных граждан и заставляет переплачивать за халатность больше тех, кто часто создаёт аварийные ситуации. Если вы ни разу не попадали в ДТП и по вашему договору ОСАГО не было взысканий, то вам предоставляется скидка в объеме 5% за каждый год безаварийной езды. Верхняя граница скидок не может быть выше 50% за 10 лет вождения машины.

- Количества водителей. Если вы предоставляете доступ к своей машине большому количеству субъектов, то в начале документа вносят специальную запись. За это нужно будет доплатить, в эквиваленте k=1,8. Если вы ограничите этот список, то все ФИО персон должны быть занесены в полис автогражданки.

- Срока действия полиса. На период от 3 до 9 месяцев устанавливают уменьшающий коэффициент от 0,5 до 0,95. Пролонгируя свой договор каждые 3 или 6 месяцев, вы доплачиваете страховщику. Поэтому целесообразно страховать автотранспорт, сроком на 10 месяцев и дольше, тогда k=1.

Подробнее о том, от чего зависит стоимость страхового полиса ОСАГО, читайте в этой статье.

ВНИМАНИЕ: Некоторые компании специально завышают стоимость услуги или навязывают второстепенные услуги для приобретения полиса. При помощи калькулятора ОСАГО вы сможете рассчитать конкретную стоимость без переплат.

Для того чтобы сэкономить на ОСАГО следует знать некоторые нюансы.

- Пользуйтесь онлайн-калькулятором для выбора доступного полиса ОСАГО.

- Выбирайте автомобиль средних мощностей. Чем мощнее движок автотранспортного средства, тем оно потенциально опаснее, и тем больше за него должен заплатить владелец авто.

- Если вы живёте на границе раздела двух регионов, то зарегистрируйте автомобиль там, где выгоднее коэффициент.

- Страхование гражданской ответственности обходится дешевле людям с большим опытом вождения.

- Старайтесь не преступать нормы дорожного трафика. Если вы часто попадете в аварию или создаёте её, то последующий полис ОСАГО обойдётся вам на 50% дороже.

- Чем меньше людей указано в полисе, тем он дешевле.

- Приобретайте ОСАГО на 1 год с возможностью продления, так будет дешевле, но проблематичнее по времени.

Как посчитать сумму страховой премии по формуле?

Формула ОСАГО является базовым страховым тарифом, умноженным на различные коэффициенты, причем основной страховой тариф, коэффициент, да и сама формула зависят от множества факторов.

Прежде всего, для того чтобы рассчитать стоимость автостраховки ОСАГО, следует знать страховочные тарифы. Это ценовые ставки, определённые законом «Об ОСАГО», которые применяются страховыми фирмами при расчете премий по договору обязательной страховки и состоящие из нормированных ставок и коэффициентов.

Рассмотрим переменные, которые определят общую конечную стоимость, в виде формулы:

Tk * Ak * Tlw * Tp * Tt * Ty * Tb * BC = Сумма страхования,

где:

- BC – основная стоимость страховки. Для легковых автомобилей категории «В» равна:

- для юридических лиц = 2375;

- для физических лиц, предпринимателей без участия юридического лица = 1980;

- для легковых автомобилей (транспортные средства категории «В»), используемых в качестве маршрутного такси =2965.

- Tk – это коэффициент территории.У каждого региона в России свой коэффициент, там, где риск ДТП больше, он выше. Например: в Москве Tk = 2.0, а в Санкт-Петербурге Tk = 1.8.

- Ak – это коэффициент в котором фигурирует возраст и общий стаж вождения.Вам 25 лет и Вы заполучили водительскую документацию 5 лет назад, значит при расчете ОСАГО сумма автостраховки изменится в сторону уменьшения, так как Ak = 1. Но если Вы приобретаете ОСАГО без ограничений, то коэффициент будет максимальный Ak = 1.8.

- Tlw – это коэффициент случаев, в которых Вы были виновным в ДТП. Если Вы ни разу не создавали аварийных ситуаций – страховка обойдётся намного дешевле.

- Tp – это коэффициент мощности автотранспортного средства. Чем более мощный двигатель, тем дороже сумма страховки.

- Предельные мощности вашего движка 50 л.с., то Tp = 0.6.

- Предельные мощности вашего движка больше 50 л.с., но не превышают 70 включительно, то Tp = 0.9.

- Предельные мощности вашего движка больше 70 л.с., но не превышают 100 включительно, то Tp = 1.

- Предельные мощности вашего движка больше 100 л.с.,, но не превышают до 120 включительно, то Tp = 1.2.

- Предельные мощности вашего движка больше 120 л.с., но не превышают до 150 включительно, то Tp = 1.4.

- Предельные мощности вашего движка больше 150 л.с., то Tp = 1.6 ( это максимальный показатель).

- Tt – коэффициент для маршрутных такси ( у каждой компании он свой).

- Ty – это коэффициент продолжительности срока страховки. Чем он меньше, тем дороже.

- Tb – бонусный коэффициент компании для постоянных клиентов.

При помощи этой формулы можно рассчитать страховку самостоятельно, чтобы избежать обмана или навязывания дополнительных опций страховщиками.

- Перейдите на сайт РСА http://www.autoins.ru.

- Выберете пункт «Калькулятор ОСАГО».

- Вам будет предложено заполнить форму, аналогичную бланку страховой компании.

- По завершению, в самом низу в поле «Взнос составляет» будет обозначена стоимость услуги.

Каждая фирма предоставляет свои цены, в зависимости от категории автотранспортного средства и региона. Закон не запрещает оформлять страховку в других регионах с более низкой ставкой. Единственным минусом является неудобство обслуживания, так как придётся ездить далеко от дома, чтобы регулировать вопросы и конфликтные ситуации.

О том, какими могут быть базовые ставки по ОСАГО по страховым компаниям, вы сможете прочитать в этой статье.

КБМ (коэффициент безаварийной езды)

Может как повышать, так и понижать общую стоимость. Всем конкретным КБМ соответствуют свои «Классы на начало оформления договора страхования».

При заключении ОСАГО страховые фирмы используют данные о КБМ из единой АИС Российского союза автостраховщиков (РСА), а ввиду отсутствия данных, применить в расчёте стоимости страховки коэффициент, который равняется единице.

Переменная КБМ вступила в силу и задействуется при подсчёте услуг автострахования с 2003 года. АИС РСА ОСАГО включает в себя информацию о договорах, оформленных от 01.01.2011.

Сколько стоит оформить согласно КВС (коэффициент возраст-стаж)?

Очевидно, что если права полученные водителем недавно, то опыт вождения у него небольшой. Это учитывается страховыми компаниями, не в пользу страхователя.

Чем больше ваш стаж и чем раньше были получены права – тем лучше будет для вас, так как стоить полис будет дешевле, ведь на это число умножают конечную стоимость полиса.

Для всех лиц, моложе 23 лет КВС равен 1,8.

Примерные расчёты. Если водитель проживает в Москве (и пользуется услугами в ВТБ, например), то за обычный полис в 2017 году он заплатит в среднем:

- 13 124 руб., если он имеет мало опыта и молодой возраст.

- 12 113 руб. – просто имеет мало опыта.

- 11 485 руб – молодой со стажем.

- 7 150 руб- без учёта КВС.

Смотрим видео о расчете стоимости ОСАГО:

Заключение

Чтобы понять, как рассчитывается страховка на автомобиль, не нужно быть профессором, — благодаря формуле или онлайн-калькулятору в считанные минуты перед вами предстанет сумма страхования ОСАГО.

Помните, что каждый гражданин имеет право на приобретение полиса без каких-либо дополнений, так, как услуга общедоступная и обязательная, значит должна стоить ровно столько, сколько показывает формула. В случае навязывания дополнительных сторонних приложений к страховочному договору, можно смело жаловаться в судебные структуры. Знайте свои права и удачи на дорогах!

Для решения вашей проблемы ПРЯМО СЕЙЧАС получите бесплатную ЮРИДИЧЕСКУЮ консультацию:

+7 (499) 938-51-93 Москва

+7 (812) 467-38-65 Санкт-Петербург

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: https://pravovoi.center/avtoyurist/avtoctrahovanie/osago/raschet-o

Как рассчитывается ОСАГО: формула, тарифы, способы расчета

Человек, приобретший автомобиль и собирающийся использовать его по назначению – выезжать на городские улицы и загородные трассы, должен озаботиться страховкой ОСАГО. Для этого полезно будет ознакомиться с тем, как рассчитывается ОСАГО.

Это обязательная процедура страхования, отказаться от которой невозможно.

Российские законы регламентирует непреложность соблюдения данного правила, при отсутствии ОСАГО водителя ждут неприятные беседы с сотрудниками ДПС и штраф в размере 800 рублей при каждой остановке дорожными полицейскими.

ОСАГО нужен для того, чтобы в случае аварии автовладелец-виновник не нёс финансовое бремя выплат второму, невиновному участнику, чей автомобиль пострадал. Полис покроет ремонт машины невиновного водителя, при этом виновник не оплачивает ущерб из собственного кармана – за него это делает страховая. Сегодня мы рассмотрим, как оформить обязательный автомобильный страховой полис и как рассчитывается его стоимость.

Как рассчитывается ОСАГО?

Что такое полис ОСАГО?

С 2003 года в России появился новый законопроект, обязывающий всех водителей страховать свою автомобильную ответственность по ОСАГО. Собственно, аббревиатура так и расшифровывается: обязательное страхование автогражданской ответственности.

Данный полис оберегает водителей от больших финансовых трат в случае, если они станут инициаторами аварии. Виновник ДТП, имеющий ОСАГО, не будет оплачивать ремонт остальных повреждённых машин, автоматически это бремя ложится на компанию-страховщика.

Виновнику же остаётся раскошелиться на оплату ликвидации повреждений своего автомобиля.

Эта система помогает людям разрешить пост-аварийные споры и страхует водителей со средним достатком от банкротства при оплате ремонта разбитой машины класса «Премиум». Получается, что ОСАГО не страхует конкретное авто, а помогает водителю не разориться, попав в ДТП.

По ОСАГО покрывается три типа нанесённого ущерба: пешеходам, другому водителю и его пассажирам, а также другому автомобилю. Чтобы получить компенсацию, пострадавшие пешеход или водитель должны обратиться к компании-страховщику, сделавшей полис ОСАГО виновнику аварии.

После приобретения автомобиля владельцу даётся десять дней, чтобы совершить регистрационные действия: поставить машину на учёт в ГИБДД, получить полис ОСАГО. Его нужно возить с собой всегда и предъявить сотруднику ДПС в случае остановки. Существует два типа полисов – открытый и ограниченный. О нюансах получения и разнице между ними расскажем ниже.

Огромное количество времени удается сэкономить благодаря сайту «Госуслуги». В одной из наших статей подробно расскажем, как поставить машину на учет с помощью данного портала.

Получение полиса ОСАГО

В любом населённом пункте найдётся как минимум несколько фирм-страховщиков, оказывающих услуги по оформлению ОСАГО. Нет особенной разницы, какую компанию выбрать – обращаться в неё в любом случае будет не сам автовладелец, а тот водитель, автомобиль которого попал в ДТП. Соответственно, целесообразно отталкиваться от цены на страховку.

В одной из наших статей рассмотрим предложения страховых компаний и определим, которая из них достойна получить новых клиентов.

Оформляя ОСАГО впервые, можно обратиться в несколько страховых компаний, сделать расчеты и выбрать самую выгодную стоимость. Чтобы страховщик мог посчитать цену на полис, ему необходимы следующие документы:

- паспорт автовладельца;

- права всех водителей, которых планируют вписать в ОСАГО;

- талон техосмотра автомобиля, действующий в течение года;

- ПТС и свидетельство о регистрации автомобиля.

Скачать бланк Диагностическая карта техосмотра

Если оформлять «закрытый» или ограниченный полис, то водить машину, застрахованную таким способом, могут только те лица, которые вписаны в страховку. Это может быть один владелец машины или члены его семьи и близкие люди. При достаточном стаже вождения всех вписанных в ОСАГО водителей он выходит дешевле, чем полис открытый. Об этом мы позже расскажем подробнее.

Открытый страховой полис делается в том случае, если заранее сложно знать, кто может сесть за руль автомобиля. Такую страховку оформляют для такси, машин, предназначенных для аренды, а также компании, где на автомобилях ездят курьеры или разные водители. Открытое ОСАГО позволяет управлять машиной любому человеку, имеющему удостоверение водителя.

Стоит такое удовольствие гораздо дороже, так как риски для страховой выше.

ОСАГО: какая цена?

В России обязательное автострахование не имеет единой фиксированной цены. Стоимость полиса ОСАГО регулирует Центробанк, но в зависимости от множества нюансов для конкретного водителя сумма будет рассчитана индивидуально. Стоимость ОСАГО зависит от расчётных параметров, на которые дополнительное влияние оказывают коэффициенты: повышающие и понижающие.

Фиксированного ценника на ОСАГО не существует

Денежные средства, которые владелец машины должен будет заплатить за полис, зависят от параметров страхуемого автомобиля (год выпуска, мощность, расположение руля), водительского общего и безаварийного стажа езды, а также временного промежутка, в котором ОСАГО будет защищать риски автовладельца. Проще всего рассчитать предварительную стоимость полиса в режиме онлайн. Для этого достаточно ввести в поисковую строку браузера фразу «Калькулятор ОСАГО», чтобы приступить к расчетам.

При этом личный визит в страховую фирму будет гарантией того, что водителю будет названа точная стоимость полиса. Так, постоянным клиентам страховщики предоставляют скидки, также цена на ОСАГО снижена для опытных водителей, которые из года в год аккуратно передвигаются и по своей вине не попадают в дорожные аварии. Рассмотрим на конкретной формуле, как же рассчитывается ОСАГО.

Расчёты цены ОСАГО

Выяснить, сколько стоит полис ОСАГО, сразу не получится. Необходимо произвести расчёты по формуле, в которую входит базовая стоимость страховки и семь дополнительных коэффициентов.

Сумма страховки считается так: базовый тариф х КТР х КВЗ х КСС х КМЩ х КБН х КСР х ККО

Расшифруем формулу. С 2017 года базовый тариф на легковые автомобили находится в пределах от 3 тысяч 432 рублей до 4 тысяч 118 рублей. На грузовики – от 3 тысяч 509 рублей до 6 тысяч 431 рубля (в зависимости от тоннажа). Подчёркиваем, что даже базовый тариф является плавающим и его окончательная сумма зависит от конкретных параметров автомобиля, в частности, года выпуска.

КТР – территориальный коэффициент, который является индивидуальным для каждого российского региона и населённого пункта. Узнать о коэффициенте, принятом в конкретном городе можно, кликнув по картинке ниже.

Республика от А до И Республика от К до М Республика от С до У Республика от Х до Я Край от А до К

Край от К до Я Область от А до В Область от В до И Область от К до Л Область от Л до Н

Область от О до Р Область от С до Т Область от Т до Я Москва, Санкт-Петербург, Севастополь Автономные округа

КВЗ – коэффициент, зависящий от возраста водителя, а также его стажа за рулём. Показатель будет понижаться соответственно росту водительского стажа и взрослению водителя. Так, для автолюбителей младше 22-х лет и стажем менее, чем три года, принято значение 1,8.

Водители младше 22-х лет, но с водительским стажем более трёх лет, получают значение 1,6. Автолюбители, перешагнувшие 22-летие, но находящиеся за рулём менее трёх лет, считают ОСАГО со значением 1,7. Если водителю более 22-х лет и за рулём он более трёх лет, его цифра – 1.0.

КСС – коэффициент безаварийной езды или бонус-малус. Чем дольше человек ездит и не попадает в аварии по своей вине, тем ниже значение коэффициента. При первом страховании КСС по умолчанию имеет третий класс и значение «1».

За один год езды без аварий коэффициент уменьшается на 0,05% и составит уже 0,95. Максимальная скидка даётся водителю, который за десять лет ни разу не стал виновником ДТП – коэффициент составляет 0,5.

Если же водитель становится инициатором аварии, бонус-малус сразу возрастаёт на 50% и растёт после каждого такого инцидента пропорционально.

КМЩ – коэффициент, основанный на мощности двигателя машины (измеряется в лошадиных силах, значение указано в ПТС). Чем мощнее автомобиль, тем дороже страховка. В России сейчас приняты следующие значения КМЩ:

- мотор свыше 150 л.с. – 1,6;

- мотор от 120 до 150 л.с. – 1,4;

- мотор от 100 до 120 л.с. – 1,2;

- мотор от 70 до 100 л.с. – 1;

- мотор от 50 до 70 л.с. – 0,9;

- мотор менее 50 л.с. – 0,6.

КБН – бонусный коэффициент, который страховая компания снижает для постоянных клиентов. Если водитель из года в год страхует автомобиль по ОСАГО в одной и той же фирме, она предлагает ему скидку постоянного клиента.

Узнать о её размере можно в конкретной страховой компании. Отметим, что не все фирмы-страховщики предоставляют эту льготу.

Также бонусный коэффициент может увеличиться, если владелец авто нарушал правило страхования: сообщил сотруднику фирмы ложные сведения, специально спровоцировал аварию с целью получить страховую выплату и подобное.

Вина в ДТП – серьёзный фактор, сильно повышающий цену на ОСАГО

КСР – коэффициент срока страховки. Классический вариант оформления ОСАГО – один год, для этого срока значение составляет «1». Это максимальный срок действия обязательного полиса, по истечению которого необходимо страховаться повторно. Минимальный срок страхования составляет три месяца (значение «0,5»), можно также выбрать ОСАГО на другой срок:

- 4 месяца – значение «0,6»;

- 5 месяцев – значение «0,65»;

- 6 месяцев – значение «0,7»;

- 7 месяцев – значение «0,8»;

- 8 месяцев – значение «0,9»;

- 9 месяцев – значение «0,95».

На срок от 10 до 12 месяцев распространяется значение «1». Логично, что чем длительнее срок действия ОСАГО, тем ниже коэффициент.

ККО как раз показывает, открытый полис оформляется или ограниченный. Коэффициент для ограниченного круга водителей составляет 1, для неограниченного – 1,8.

Пример расчета полиса ОСАГО

Удорожание ОСАГО

В 2018 году автострахование по ОСАГО для большинства водителей может значительно подорожать. Речь о рассматриваемом законопроекте, направленном на поддержание компаний-страховщиков, просящих Центробанк пойти им навстречу и увеличить суммы, вносимые владельцами машин за ОСАГО. Поэтому базовый тариф на ОСАГО, колеблющийся в пределах 3-6 тысяч рублей, может быть увеличен в несколько раз для некоторых категорий водителей.

Таблица 1. Кого коснётся удорожание полиса?

| Водители в возрасте 22-25 лет со стражем вождения 5-6 лет | 55% |

| Водители в возрасте 25-29 лет со стражем вождения 5-6 лет | 31% |

| Водители в возрасте 25-29 лет со стражем вождения 7-9 лет | 22% |

Сколько денег получит человек по ОСАГО?

Общие правила обязательного автомобильного страхования включают в себя максимальные суммы выплат, на которые могут рассчитывать участники дорожного движения, пострадавшие в ДТП. Для удобства мы приводим цифры в виде небольшой таблицы.

Максимальные выплаты

Таблица 2. Выплаты по ОСАГО: максимальные суммы

| Ущерб, нанесённый имуществу (оплата работы страхового агента, эвакуатора, приведение автомобиля в доаварийное состояние, оплата рыночной стоимости машины, если восстановление невозможно) | 500 тысяч рублей |

| Вред, нанесённый здоровью и жизни человека (компенсация суммы, затраченной на лечение, приобретение лекарств, а также денежные средства, недополученные на работе по причине ухода на больничный) | 400 тысяч рублей |

| Компенсация близким погибшего пострадавшего | 135 тысяч рублей |

| Компенсация расходов на организацию похорон | 25 тысяч рублей |

Упрощённые выплаты

В случае, если повреждения нанесены только имуществу (люди не пострадали), по ОСАГО действует система упрощённых выплат. Она используется, если ущерб не превышает 50 тысяч рублей.

Это весьма распространённая ситуация для мелких ДТП (машины «шоркнулись» во дворе на маленькой скорости, водитель въехал во впереди стоящую машину на светофоре и подобное). В этом случае водитель, автомобиль которого пострадал в аварии, обращается в свою страховую, а не в страховую виновника.

Страховщик оформляет упрощённую выплату и возмещает деньги за ремонт, а затем самостоятельно взыскивает средства у фирмы, где был застрахован виновник.

При мелких авариях удобно воспользоваться упрощёнными страховыми выплатами

Что не оплачивается по ОСАГО?

Не все аварийные случаи считаются страховщиками ОСАГО подходящими для выплат. Существует ряд дорожных ситуаций, при попадании в которые водитель будет вынужден самостоятельно оплачивать ущерб. К таковым относят:

- аварии, в которые попал один автомобиль (съехал в кювет, перевернулся на дороге);

- травмы и смерть людей, причинённые в результате ДТП с одним автомобилем, без второго и последующих участников (вытекает из первого пункта);

- аварии, случившиеся при учебной езде, спортивных соревнованиях, гонок, различных автомобильных испытаний и экспериментов;

- аварии-«подставы», совершённые с умыслом получить страховые выплаты;

- повреждения, нанесённые автомобилю, водителю или пассажирам в результате непреодолимых сил (природные явления, умышленные повреждения, войны, митинги и подобное).

Если водитель хочет застраховать именно свой автомобиль, а не свою ответственность перед другими участниками движения, он должен приобрести страховку КАСКО. Этот дорогостоящий полис покрывает вышеперечисленные моменты, а также ряд других. Желая застраховаться по КАСКО, при покупке полиса ОСАГО автовладелец может проконсультироваться со специалистом фирмы-страховщика обо всех условиях.

Подведение итогов

Из текста становится понятно, что рассчитать ОСАГО не так-то просто. Окончательная цена складывается из массы факторов, часть которых достоверно могут сообщить лишь в страховой фирме. Имея под рукой документы на машину, можно приблизительно подсчитать, во сколько встанет полис. Для этого можно самостоятельно перемножить все указанные нами коэффициенты или доверить расчёты онлайн-калькулятору.

Источник: https://nalog-expert.com/avto-pravo/kak-rasschityvaetsya-osago.html