Формула расчета ОСАГО

Каждый человек, у которого есть свой транспорт, обязательно должен оформить страховой полис ОСАГО. Есть много страховых организаций, которые с удовольствием помогут в выполнении этой задачи. Многим водителям интересна итоговая стоимость, какая формула расчета ОСАГО и возможно ли сэкономить на полисе. Статья подробно рассматривает ответы на эти вопросы.

Каким образом определяется величина страховки?

Ещё в 2014-2015 годах многие люди обратили внимание, что цена автомобилей бывает разная. В конце 2014 определили понятие «страховой коридор», благодаря которому страховые компании манипулировали ценами и конкурировали. А как же страховка рассчитывается в наше время?

Российскими законами определена общая система расчёта страховых тарифов. Так, например, везде применяется единый базовый расчёт для тарифов ОСАГО. Но, кроме него, на общую стоимость полиса влияют и другие факторы:

- Категория транспорта и его тип. То есть является ли транспорт легковым или грузовым, владеет ли им физическое или юридическое лицо. Всем типам и категориям соответствует их коэффициент — одни транспортные средства оказываются в ДТП чаще, чем другие.

- Территория. Если город большой и населённый, то вероятность аварии больше, чем в маленьком. Стоимость страховки определяется территориальной привязкой, так что во всех регионах назначается свой тариф, который предусматривает закон об ОСАГО.

- Опыт управления транспортными средствами. Разумеется, что умеющий водить человек попадёт в аварию с намного меньшей вероятностью. Немаловажен тут и возраст шофёра.

Как второстепенные показатели стоит отметить следующие:

- Технические данные транспортного средства;

- Время его страхования;

- Были ли аварии раньше и если да, то кто был виновной стороной.

Осаго формула расчёта, верная расшифровка всех коэффициентов

Цена полиса и все ограничения по тем или иным тарифам регулируются на государственном уровне.

При знании конечной формулы расчёта тарифа на ОСАГО нетрудно лично рассчитать стоимость полиса. С учётом каждого момента и ситуации можно уменьшить стоимость страховки и значительно сэкономить.

Формулы следующие

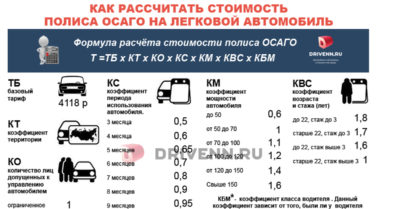

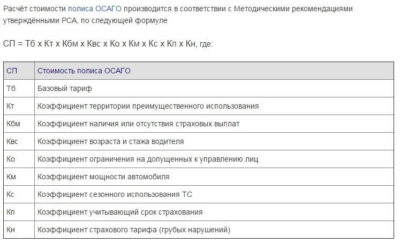

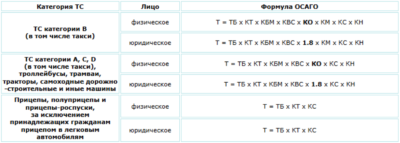

Для физ. лиц и индивидуальных предпринимателей: Т = ТБ умножить на КТ умножить на КБМ умножить на КВС умножить на КО умножить на КМ умножить на КС умножить на КН.

Для юридических лиц: Т = ТБ умножить на КТ умножить на КБМ умножить на КО умножить на КМ умножить на КС умножить на КН умножить на Кпр. КО равняется 1.87.

Расшифровка сокращений выше следующая:

Т — общая стоимость страховки;

ТБ — базовый тариф, в котором значение соответствует какому-либо типу ТС (см. ниже Таблицу 1).

КТ — коэффициент для территории, где рассматриваемый транспорт прошёл регистрацию;

КБМ — а это т. н. Бонус-Малус (то есть имели ли место ситуации страховых выплат во время действия бывших ранее договоров с ОСАГО. Попросту, если человек долго ездил без аварий, то в случае, если авария всё-таки произойдёт, ему заплатят значительно больше);

КВС — определяет возраст водителя и его стаж (см. ниже Таблицу 2).

КО — коэффициент данных о количестве водителей, имеющих право управлять этим транспортом (см. ниже Таблицу 3).

КМ — коэффициент мощности двигателя транпорта (а это смотреть в Таблице 4).

КС — коэффициент периода пользования транспортом (Таблица 5).

КН — коэффициент наличия нарушений, который предусматривается пунктом 3 статьи 9 ФЗ об ОСАГО (6 Таблица).

Информация о базовом тарифе

Коэффициент на базовый тариф остаётся неизменным во всех областях и регионах. Величина тарифа определяется характеристиками транспорта, такими, как:

- Его грузоподъёмность;

- Вместимость пассажиров.

Благодаря этому у всякого транспорта есть базовый тариф, который не может меняться по желанию страховых компаний.

Территориальный тариф

Этот тариф определяется принадлежностью транспортного средства к тому или иному региону страны. Его показатели сильно зависят от размера населённого пункта:

- Если речь про крупный город (миллион жителей и больше) — тариф высокий;

- Если мелкий город меньше 1 млн. жителей — он ниже.

Например, в Санкт-Петербурге коэффициент равняется 2, а в Ленинградской области всего 1.7.

Бонус-Малус

Такой тариф позволяет получить скидку, если вы достаточно долго не попадали в аварии. Следует помнить, что такой бонус присваивают лишь шофёру, а на транспортное средство он ни при каких обстоятельствах не рассчитывается.

Возраст — опыт

Здесь коэффициент определяется так:

- Максимальный возраст — без ограничений;

- Если большой возраст и долгий стаж — то КВС снижается.

Ограничение

КО считается по количеству шофёров, которые заносятся в договор: или ограниченный полис (тогда заносится до пяти человек), или же неограниченный.

Периодичность

Нередко люди оформляют ОСАГО лишь на время пользования своим транспортом. Для их удобства используется сезонный полис, который и предусматривает минимальный срок на время действия страховки.

Таблица 1. ТБ по категории ТС

| Категория ТС | Тариф, руб. | |

| Min | Max | |

| Мотоциклы, мопеды, транспорт категории «А», «М» | 694 | 1407 |

| Легковой транспорт физ. лиц, категория «В» и «ВЕ» | 2 746 | 4 942 |

| Легковой транспорт юр. лиц, категория «В» и «ВЕ» | 2 058 | 2 911 |

| Легковой транспорт категория «В» и «ВЕ», который используется в качестве такси | 4 110 | 7 399 |

| Грузовой транспорт, категория «С», массой до 16 тонн | 2 807 | 5 053 |

| Грузовой транспорт, категория «С», массой более 16 тонн | 4 227 | 7 609 |

| Автобус, категория «D», «DE» с числом пассажирских мест до 16 | 2 246 | 4 044 |

| Автобус, категория «D», «DE» с числом пассажирских мест более 16 | 2 807 | 5 053 |

| Автобус, категория «D», «DE», которые используются как такси или с целью перевозки людей | 4 110 | 7 399 |

| Троллейбусы | 2 246 | 4 044 |

| Трамваи | 1 401 | 2 521 |

| Трактора и иная самоходно дорожно-строительная техника | 899 | 1 895 |

Таблица 2. КВС – соотношение возраста и опыта шофёра

| количестволет | Стаж | ||||||

| 1 | 2 | 3-4 | 5-6 | 7-9 | 10-14 | Больше 14 | |

| 16 -21 | 1,87 | 1,66 | |||||

| 22 -24 | 1,77 | 1,04 | |||||

| 25 -29 | 1,77 | 1,69 | 1,63 | 1,01 | |||

| 30 -34 | 1,63 | 0,96 | |||||

| 35 -39 | 0,99 | 0,96 | |||||

| 40 -49 | 0,96 | ||||||

| 50-59 | |||||||

| Более 59 | 1,6 |

Таблица 3. КО – лица, допускающиеся к вождению ТС

| Количество лиц, допускающихся к управлению ТС | Коэффициент |

| Если количество людей, управляющих транспортом, ограничено | 1 |

| Если какие-либо ограничения на число людей, которые могли управлять машиной, отсутствуют | 1.8 |

Таблица 4. ТМ – значение по мощности двигателя ТС

Тут стоит сделать небольшую оговорку. Как правило, в паспорте машины мощность пишут в киловаттах, а чтобы рассчитывать коэффициент, надлежит знать лошадиные силы, для перерасчёта применяется простая формула: 1 киловатт равняется 1, 35962 лошадиных сил.

| Мощность двигателя (лошадиных сил) | Коэффициент |

| До 50 | 0.6 |

| 50-70 | 1 |

| 70-100 | 1.1 |

| 100-120 | 1.2 |

| От 120 и до 150 | 1.4 |

| Больше 150 | 1.6 |

Таблица 5. КС – использование ТС

| Срок использования ТС (в месяцах) | Коэффициент |

| 3 | Коэфф. 0.5 |

| 4 | Коэфф. 0.6 |

| 5 | Коэфф. 0.65 |

| 6 | Коэфф. 0.7 |

| 7 | Коэфф. 0.8 |

| 8 | Коэфф. 0.9 |

| 9 | Коэфф. 0.95 |

| 10 и более | Коэфф. 1 |

Таблица 6. КН – наличие нарушений

| Какое правонарушение имело место | Множитель |

| Дача заведомо ложных показаний | 1.5 |

| Оставление места ДТП | |

| Вождение в нетрезвом состоянии | |

| Намеренное совершение ДТП | |

| Нахождение на месте водителя без разрешения в договоре |

Примеры расчётов

Как пример можно привести расчёт стоимости ОСАГО для легкового автомобиля категории B физического лица возрастом в 22 года и со стажем вождения в 2 года. Транспорт прошёл регистрацию в г. Белгород, страховые возмещения не оплачивались, машиной пользовались другие люди. Мощность этого транспорта составляла 80 лошадиных сил, им пользовались 6 месяцев. Нарушений не было.

Расчёты, напомним, происходят по такой формуле: Т= ТБ умножить на КТ умножить на КБМ умножить на КВС умножить на КО умножить на КМ умножить на КС умножить на КН.

Теперь нужно подставить необходимые значения:

Т = 3432 умножить на 1.3 умножить на 0.95 умножить на 1.87 умножить на 1 умножить на 1.1 умножить на 0.7 .

Как результат, стоимость ОСАГО в данном случае получится равной 6103,05 российских рублей.

Это может показаться достаточно сложным и пугающим для неопытного человека, но на деле всё достаточно просто. Во-первых, существуют онлайновые калькуляторы, оптимизирующие многие процессы проверки и расчёта. Во-вторых, имеются даже видеозаписи, наглядно рассказывающие, как самостоятельно рассчитать ОСАГО, как, например, вот это видео от Артёма Алымова:

Вы можете посмотреть его и поучаствовать в обсуждении вместе со всеми желающими, а также прямо там имеются и ссылки на полезные онлайновые калькуляторы.

Как можно получить скидку на страховой полис?

Разумеется, любой водитель будет рад сэкономить. В страховом договоре указываются случаи, когда коэффициент может понижаться на несколько пунктов. За езду без аварий в прошедший год можно иметь скидку — 5%. Как следствие, чем больше лет не было дорожно-транспортных происшествий, тем сильнее будет и процент скидки и понижается коэффициент КБМ. Но при покупке новой машины подобная скидка сохраняется.

А какой может быть самая большая скидка на полис ОСАГО? Максимум скидки за безаварийность может достигать 50%. Но для ее достижения шофёр должен добросовестно ездить больше 10 лет. Здесь стоит предостеречь — некоторые недобросовестные страховщики считают иначе. Нередко можно увидеть около МРЭО микроавтобусы и стационарные вагончики, предлагающие полисы ОСАГО со скидкой до 40%. Здесь важно понимать — это не по закону!

Когда заключается новый либо продляется существующий договор по обязательному страхованию (АГО), страховщик должен проверить убыточность всех вписанных в полис водителей, пользуясь общей информационной системой.

Конечно, страховщик-посредник просто не может представить ту скидку, которую заявляет, на законных основаниях. Чаще всего просто-напросто продаётся полис ОСАГО обанкротившейся фирмы, а то и вовсе поддельный.

Ни одна страховая компания по такому полису не выплатит, и возмещение нанесённого ущерба будет лишь на виновнике дорожно-транспортного происшествия.

Вывод

Каждый шофёр обязан иметь с собой страховой полис ОСАГО. Не следует забывать, что его отсутствие чревато штрафом от 500 и до 800 российских рублей. В редких случаях, впрочем, этого штрафа удаётся избежать и просто делается строгое предупреждение. Но порядок лучше не нарушать.

Справка: для вычислений имеется базовый тариф, стоимость такого тарифа в зависимости от всех приведённых выше факторов идёт от 870 до 6300 рублей. Главные параметры здесь — это категория транспорта, его тоннаж и количество доступных мест для пассажиров.

Если же подводить итоги относительно главной темы статьи — расчёта суммы страховки, то стоит сделать в заключение важную заметку. Из выше написанного вполне очевидно, что величина страховки не определяется ни маркой машины, ни годом выпуска и т. д. Подобные вопросы (марка машины, год её выпуска, модель, зачастую даже семейное положение человека) нередко могут задавать страховые компании, но в таком случае стоит проявить бдительность: эти параметры не помогут определить стоимость полиса, а просто являются предлогом для страховщиков при навязывании откровенно лишних услуг (например, КАСКО и страхование жизни и здоровья), а также помогают им собирать и систематизировать информацию о клиентах.

Источник: https://autopravo.club/strakhovanie/osago/formula/

Калькулятор ОСАГО

Стоимость ОСАГО («страховая премия») рассчитывается в соответствии с тарифами, утверждёнными Банком России. С октября 2014 года страховые компании имеют право изменять стоимость полиса в рамках «тарифного коридора» — максимальных и минимальных значений, поэтому цена страховки в разных компаниях может отличаться.

Калькулятор ОСАГОВладелец ТС

Не выбранофизическое лицоюридическое лицо

Условия страхования

Не выбраностандартныетранзитиностранецНе выбраностандартныетранзитиностранецспецтехника

Тип ТС

Не выбраномотоциклы, мопеды, квадроциклылегковой автомобильлегковое таксигрузовой автомобиль, max 16 тонн и менеегрузовой автомобиль, max 16 тонн и болееавтобусы до 16 пассажиров включительноавтобусы более 16 пассажировмаршрутные автобусытроллейбусытрамваитрактора

Мощность двигателя

Не выбранодо 50 л.с. включительносвыше 50 до 70 л.с. включительносвыше 70 до 100 л.с. включительносвыше 100 до 120 л.с. включительносвыше 120 до 150 л.с. включительносвыше 150 л.с.

Используется с прицепом

Не выбранонетда

Регистрация собственника

Не выбраноМоскваМосковская областьСанкт-ПетербургЛенинградская областьАдыгеяАлтай (республика)Алтайский крайАмурская областьАрхангельская областьАстраханская областьБашкортостанБайконурБелгородская областьБрянская областьБурятияВладимирская областьВолгоградская областьВологодская областьВоронежская областьДагестанЕврейская автономная областьИвановская областьИркутская областьЗабайкальский крайИнгушетияКабардино-БалкарияКалининградская областьКалмыкияКалужская областьКамчатский крайКемеровская областьКировская областьКостромская областьКраснодарский крайКрасноярский крайКарачаево-ЧеркесияКарелияКомиКрымКурганская областьКурская областьЛипецкая областьМагаданская областьМарий ЭлМордовияМурманская областьНижегородская областьНенецкий автономный округНовгородская областьНовосибирская областьОмская областьОренбургская областьОрловская областьПензенская областьПермский крайПриморский крайПсковская областьРостовская областьРязанская областьСамарская областьСаратовская областьСаха (Якутия)Сахалинская областьСвердловская областьСеверная Осетия–АланияСевастопольСмоленская областьСтавропольский крайТамбовская областьТатарстанТверская областьТомская областьТульская областьТюменская областьТываУдмуртияУльяновская областьХабаровский крайХакасияХанты-Мансийск – ЮграЧелябинская областьЧечняЧувашияЧукотский автономный округЯмало-Ненецкий автономный округЯрославская область

Уточните город

Не выбранГорно-Алтайскпрочие города и населенные пунктыНе выбранБлаговещенск, ОктябрьскийИшимбай, Кумертау, СалаватСтерлитамак, ТуймазыУфапрочие города и населенные пунктыНе выбранУлан-Удэпрочие города и населенные пунктыНе выбранБуйнакск, Дербент, Каспийск, Махачкала, Хасавюртпрочие города и населенные пунктыНе выбранМалгобекНазраньпрочие города и населенные пунктыНе выбранНальчик, Прохладныйпрочие города и населенные пунктыНе выбранЭлистапрочие города и населенные пунктыНе выбранПетрозаводскпрочие города и населенные пунктыНе выбранСыктывкарУхтапрочие города и населенные пунктыНе выбранСимферопольпрочие города и населенные пунктыНе выбранВолжскЙошкар-Олапрочие города и населенные пунктыНе выбранРузаевкаСаранскпрочие города и населенные пунктыНе выбранНерюнгриЯкутскпрочие города и населенные пунктыНе выбранВладикавказпрочие города и населенные пунктыНе выбранАльметьевск, Зеленодольск, НижнекамскБугульма, Лениногорск, ЧистопольЕлабугаКазаньНабережные Челныпрочие города и населенные пунктыНе выбранКызылпрочие города и населенные пунктыНе выбранВоткинскГлазов, СарапулИжевскпрочие города и населенные пунктыНе выбранАбакан, Саяногорск, Черногорскпрочие города и населенные пунктыНе выбранКанашНовочебоксарскЧебоксарыпрочие города и населенные пунктыНе выбранБарнаулБийскЗаринск, Новоалтайск, Рубцовскпрочие города и населенные пунктыНе выбранКраснокаменскЧитапрочие города и населенные пунктыНе выбранПетропавловск-Камчатскийпрочие города и населенные пунктыНе выбранАнапа, ГеленджикАрмавир, Сочи, ТуапсеБелореченск, Ейск, Кропоткин, Крымск, Курганинск, Лабинск, Славянск-на-Кубани, Тимашевск, ТихорецкКраснодар, Новороссийскпрочие города и населенные пунктыНе выбранАчинск, ЗеленогорскЖелезногорск, НорильскКанск, Лесосибирск, Минусинск, НазаровоКрасноярскпрочие города и населенные пунктыНе выбранБерезники, КраснокамскЛысьва, ЧайковскийПермьСоликамскпрочие города и населенные пунктыНе выбранВладивостокпрочие города и населенные пунктыНе выбранБуденновск, Георгиевск, Ессентуки, Минеральные воды, Невинномысск, ПятигорскКисловодск, Михайловск, Ставропольпрочие города и населенные пунктыНе выбранАмурскКомсомольск-на-АмуреХабаровскпрочие города и населенные пунктыНе выбранБелогорск, СвободныйБлаговещенскпрочие города и населенные пунктыНе выбранАрхангельскКотласСеверодвинскпрочие города и населенные пунктыНе выбранАстраханьпрочие города и населенные пунктыНе выбранБелгородГубкин, Старый Осколпрочие города и населенные пунктыНе выбранБрянскКлинцыпрочие города и населенные пунктыНе выбранВладимирГусь-ХрустальныйМуромпрочие города и населенные пунктыНе выбранВолгоградВолжскийКамышин, Михайловкапрочие города и населенные пунктыНе выбранВологдаЧереповецпрочие города и населенные пунктыНе выбранБорисоглебск, Лиски, РоссошьВоронежпрочие города и населенные пунктыНе выбранИвановоКинешмаШуяпрочие города и населенные пунктыНе выбранАнгарскБратск, Тулун, Усть-Илимск, Усть-Кут, ЧеремховоИркутскУсолье-СибирскоеШелеховпрочие города и населенные пунктыНе выбранКалининградпрочие города и населенные пунктыНе выбранКалугаОбнинскпрочие города и населенные пунктыНе выбранАнжеро-Судженск, Киселевск, ЮргаБелово, Березовский, Междуреченск, Осинники, ПрокопьевскКемеровоНовокузнецкпрочие города и населенные пунктыНе выбранКировКирово-Чепецкпрочие города и населенные пунктыНе выбранКостромапрочие города и населенные пунктыНе выбранКурганШадринскпрочие города и населенные пунктыНе выбранЖелезногорскКурскпрочие города и населенные пунктыНе выбранЕлецЛипецкпрочие города и населенные пунктыНе выбранМагаданпрочие города и населенные пунктыНе выбранАпатиты, МончегорскМурманскСевероморскпрочие города и населенные пунктыНе выбранАрзамас, Выкса, СаровБалахна, Бор, ДзержинскКстовоНижний Новгородпрочие города и населенные пунктыНе выбранБоровичиВеликий Новгородпрочие города и населенные пунктыНе выбранБердскИскитимКуйбышевНовосибирскпрочие города и населенные пунктыНе выбранОмскпрочие города и населенные пунктыНе выбранБугуруслан, Бузулук, НовотроицкОренбургОрскпрочие города и населенные пунктыНе выбранЛивны, МценскОрелпрочие города и населенные пунктыНе выбранЗаречныйКузнецкПензапрочие города и населенные пунктыНе выбранВеликие ЛукиПсковпрочие города и населенные пунктыНе выбранАзовБатайскВолгодонск, Гуково, Каменск-Шахтинский, Новочеркасск, Новошахтинск, Сальск, ТаганрогРостов-на-ДонуШахтыпрочие города и населенные пунктыНе выбранРязаньпрочие города и населенные пунктыНе выбранНовокуйбышевск, СызраньСамараТольяттиЧапаевскпрочие города и населенные пунктыНе выбранБалаково, Балашов, ВольскСаратовЭнгельспрочие города и населенные пунктыНе выбранЮжно-Сахалинскпрочие города и населенные пунктыНе выбранАсбест, РевдаБерезовский, Верхняя Пышма, Новоуральск, ПервоуральскВерхняя Салда, ПолевскойЕкатеринбургпрочие города и населенные пунктыНе выбранВязьма, Рославль, Сафоново, ЯрцевоСмоленскпрочие города и населенные пунктыНе выбранМичуринскТамбовпрочие города и населенные пунктыНе выбранВышний Волочек, Кимры, РжевТверьпрочие города и населенные пунктыНе выбранСеверскТомскпрочие города и населенные пунктыНе выбранАлексин, Ефремов, НовомосковскТулаУзловая, Щекинопрочие города и населенные пунктыНе выбранТобольскТюменьпрочие города и населенные пунктыНе выбранДимитровградУльяновскпрочие города и населенные пунктыНе выбранЗлатоуст, МиассКопейскМагнитогорскСатка, ЧебаркульЧелябинскпрочие города и населенные пунктыНе выбранЯрославльпрочие города и населенные пунктыНе выбранБиробиджанпрочие города и населенные пунктыНе выбранКогалымНефтеюганск, НяганьСургутНижневартовскХанты-Мансийскпрочие города и населенные пунктыНе выбранНовый УренгойНоябрьскпрочие города и населенные пункты

Период использования

Не выбран1 год9 месяцев8 месяцев7 месяцев6 месяцев5 месяцев4 месяца3 месяца

Период использования

Не выбран1 год9 месяцев8 месяцев7 месяцев6 месяцев

Срок страхования

Не выбран1 год9 месяцев8 месяцев7 месяцев6 месяцев5 месяцев4 месяца3 месяца2 месяцаот 16 дней до 1 месяцаот 5 до 15 дней

Допущенны к управлению

Не выбранограниченный список водителейбез ограничения

Минимальный возраст и стаж

Не выбранвозраст больше 22 лет, стаж свыше 3 летвозраст больше 22 лет, стаж до 3 летвозраст до 22 лет, стаж свыше 3 летвозраст до 22 лет, стаж до 3 лет

Класс

Не выбранне страховался ранееМ012345678910111213

Нарушения условий страхования

Не выбраннетда

Стоимость полиса

- минимум: 8 480 р. 30 к.

- максимум: 10 175 р. 37 к.

Стоимость рассчитана с учётом максимально допустимого размера страховой премии

Подробности расчёта

- Условия страхования

- собственник физическое лицо;

- легковой автомобиль;

- условия страхования: нет.

- Формула

- ТБ × КТ × КБМ × КВС × КО × КМ × КС × КН

- Базовая тарифная ставка (ТБ)

- минимум 2 440 р. 00 к.

- максимум 2 574 р. 00 к.

- Место регистрации собственника (КТ)

- Москва;

- коэффициент = 1.3.

- Класс за безаварийную езду (КБМ)

- класс = 3;

- коэффициент = 1.

- Минимальный возраст и стаж (КВС)

- возраст больше 22 лет, стаж свыше 3 лет;

- коэффициент = 1.

- Водители, допущенные к управлению (КО)

- ограниченный список;

- коэффициент = 1.

- Мощность двигателя (КМ)

- свыше 70 до 100 л.с. включительно;

- коэффициент = 1.1.

- Период использования (КС)

- Срок страхования (КП)

- Наличие грубых нарушений (КН)

- Возможность использования прицепа (КПр)

В калькуляторе используются тарифы, действующие в 2018 году (введённы в действие с 10 октября 2014 года, с учётом изменений на 12 апреля 2015 года).

Для расчёта стоимости ОСАГО на онлайн-калькуляторе вам понадобятся следующие сведения (в скобках указано где можно найти необходимую информацию):

- тип транспортного сре́дства (свидетельство о регистрации, ПТС);

- мощность двигателя в лошадиных силах (свидетельство о регистрации, ПТС);

- место регистрации собственника (гражданский паспорт);

- возраст водителей (водительское удостоверение);

- стаж водителей (водительское удостоверение);

- КБМ (класс) водителей.

Почему калькулятор выдаёт две разные стоимости ОСАГО?

С октября 2014 года введено понятие «ценового коридора», теперь страховые компании могут самостоятельно устанавливать цену полиса в пределах значений поправочных коэффициентов, умноженных на минимальное и максимальное значение базового тарифа. Именно поэтому калькулятор выдаёт две суммы – минимально и максимально возможную стоимость ОСАГО.

Как рассчитать стоимость ОСАГО на прицеп для легкового автомобиля физического лица?

Прицепы для легкового автомобиля физического лица не страхуются по ОСАГО и могут использоваться на дорогах без обязательного приобретения страхового полиса.

Как рассчитать стоимость ОСАГО для прицепа к грузовым и другим видам транспорта?

В соответствии с поправками, принятыми в 2014 году, не существует отдельного полиса на данную категорию транспортных средств. Для расчёта стоимости страхования, на вопрос «ТС будет использоваться с прицепом», следует ответить да.

Сколько стоит ОСАГО на б/у автомобиль?

Возраст транспортного сре́дства не влияет на стоимость полиса.

Какой территориальный коэффициент учитывается при расчёте, если автомобиль зарегистрирован в одном городе, а страховка будет оформляться в другом? Например, водитель из Екатеринбург приедет покупать страховку в Москву

Стоимость полиса ОСАГО не зависит от места покупки страховки, территориальный коэффициент (КТ) зависит только от места регистрации собственника ТС.

Что значит «Стоимость рассчитана с учётом максимально допустимого размера страховой премии»?

В соответствии с законом, максимальная стоимость ОСАГО не может превышать:

- 3-кратный размер базового страхового тарифа, умноженного на коэффициент территории преимущественного использования транспортного средства (КТ);

- либо, при наличии грубых нарушений условий страхования (КН), 5-кратный размер базового страхового тарифа, умноженного на коэффициент территории преимущественного использования транспортного средства.

В случае если в калькуляторе отображается фраза «Стоимость рассчитана с учётом максимально допустимого размера страховой премии», это означает, что рассчитанная стоимость ОСАГО была уменьшена в соответствии с указанными выше требованиями.

Как рассчитывается стоимость ОСАГО

Стоимость полиса рассчитывается по формуле: «Базовая тарифная ставка» умножается на «поправочные коэффициенты».

Базовая тарифная ставка

Базовая тарифная ставка (Тб) зависит от типа (категории) и назначения транспортного сре́дства.

Базовая тарифная ставка может устанавливаться страховой компанией (СК) отдельно по каждой категории транспортного средства (ТС) и территории его преимущественного использования.

Страхо́вщик может неоднократно изменять размер базовой ставки. Изменения не влекут увеличение стоимости уже оплаченных договоров ОСАГО.

Размер базовой ставки страхового тарифа определяется страхо́вщиком самостоятельно по каждой категории транспортного средства и по каждой территории преимущественного использования транспортного средства в пределах значений, установленных приложением 1 к Указанию № 3384-У.

Страховая организация обязана уведомлять в письменном виде Банк России об утверждённых размерах базовой ставки страхового тарифа в течение трёх рабочих дней со дня утверждения.

Документ, устанавливающий размеры базовой ставки страхового тарифа, вступает в силу со дня его утверждения и подлежит размещению на официальном сайте страховщика в информационно-телекоммуникационной сети «Интернет» в течение трёх рабочих дней со дня утверждения.

Иных требований к определению страховщиками базовых ставок страхового тарифа в пределах установленных значений, в том числе к срокам их действия и периодичности изменения, законодательство не содержит, в связи с чем страховщики вправе устанавливать их по своему усмотрению.

Источник: https://www.bonus-malus.ru/osago/kalkuljator.html

Как рассчитать стоимость ОСАГО: формула или онлайн калькулятор

Каждый водитель вправе самостоятельно выбирать страховую компанию, где можно оформить полис обязательного автострахования. Но страховщиков много, и у всех разные цены.

Страховой брокер Авто-Услуга расскажет, с чем связан разброс цен, и как рассчитать стоимость ОСАГО по формуле и с помощью онлайн-калькулятора.

Базовый тариф и поправочные коэффициенты

Размер базовых тарифов (БТ) для ОСАГО устанавливается государством, поэтому они едины для всех страховых компаний РФ, как и методика расчета. Почему тогда полисы стоят по-разному?

Разброс цен связан с минимальным и максимальным значениями БТ и применением поправочных коэффициентов:

Страховые компании не вправе завышать или занижать стоимость полиса, делать при его оформлении скидки. Уплата суммы, рассчитанной по всем правилам, гарантирует обязательную выплату страхового возмещения при наступлении страховых случаев. Помните об этом.

Вы можете не вдаваться во все подробности о том, как рассчитать стоимость ОСАГО, просто закажите полис онлайн у нас. Процедура займет считанные минуты, а готовая страховка будет доставлена в любое удобное для вас место.

Рассчитать с учетом скидок

Как самому рассчитать стоимость ОСАГО?

Минимальное значение БТ для легковых машин – 3432 руб., максимальное – 4118 руб.

Теперь посмотрим, как узнать величину тех или иных коэффициентов.

КВС

Таблица 1: Значение КВС в зависимости от возраста и стажа водителя

| До 22 лет | Старше 22 лет | До 22 лет | Старше 22 лет |

| Менее 3 лет | 3 года | Более 3 лет | Более 3 лет |

| 1.8 | 1.7 | 1.6 | 1.0 |

КМ

Таблица 2: Значение КМ в зависимости от мощности двигателя

| До 50 л.с. | 50-70 | 70-100 | 100-120 | 120-150 | Свыше 150 |

| 0.6 | 1.0 | 1.1 | 1.2 | 1.4 | 1.6 |

КО

Страховка бывает ограниченной и неограниченной. В первом случае автомобилем могут управлять только люди, вписанные в полис. Во втором – любой человек, имеющий водительские права.

Значение коэффициента при ограничении водителей – 1, без ограничения – 1.8.

КТ

Величина территориального коэффициента зависит от региона, где прописан водитель, и составляет 0.6-2.0.

Разброс связан с количеством автомобилей, сложностью организации и интенсивностью дорожного движения в населенном пункте. То есть, чем больше машин, тем выше вероятность аварийных ситуаций, а, значит, выше и величина КТ.

И все наоборот там, где машин мало и вероятность аварий сводится к минимуму. В таких случаях значение КТ будет ниже.

К регионам с высокой величиной КТ относятся Москва, Екатеринбург, Якутск и другие мегаполисы страны. Со средней – областные городки и деревушки. С низким показателем – Хакасия и Калмыкия, Тыва, Чукотка и т.п.

КС

Если ОСАГО оформляется на год, коэффициент составляет 1.0, если на 3 месяца показатель уменьшается до 0.5.

КН

Если у водителя нет серьезных нарушений, то коэффициент будет равен 1, если есть – 1.5.

КСС

Применяется в редких случаях, чаще всего для страхования транзитных авто.

КБМ

Бонус-малус можно определить по таблице 3

Таблица 3: Значения КБМ

Пользоваться ею легко. Например: по предыдущей страховке у водителя бы 3 класс (КБМ – 1.0). За год эксплуатации авто он ни разу не нарушил правил, поэтому при расчете нового полиса ему присвоится 4 класс, и КБМ снизится до 0.95. Если была одна страховая выплата, то расчет уже пойдет по 1 классу, и КМБ увеличится до 1.55. Если страховка оформляется впервые, стоимость рассчитывается по 3 классу, где КБМ равняется единице.

Наверное, вы задумались о том, как самому рассчитать стоимость ОСАГО, используя столько непонятных цифр. Это просто, пример смотрите ниже.

Примерный расчет по формуле

Зная сумму базового тарифа и величину поправочных коэффициентов, расчет легко сделать по формуле. Вот она:

Пример того, как рассчитать страховку ОСАГО на автомобиль для физического лица. За основу возьмем минимальные и максимальные значения:

3432 руб.×1.3×1.0×1.0×1.0×0.6×1.0×1.0 = 2677 руб.

4118 руб.×1.3×1.0×1.0×1.0×0.6×1.0×1.0 = 3212 руб.

Примерно такую сумму заплатит водитель:

- с правами категории «В» при стандартных условиях страхования;

- старше 22 лет и со стажем более 3 лет;

- проживающий в Элисте;

- с 3-м классом КБМ;

- с закрытой страховкой.

При этом двигатель машины имеет мощность до 50 л.с., у водителя нет грубых нарушений, а полис оформлен на год.

Теперь вы знаете, как рассчитать полис ОСАГО самостоятельно по формуле, и можете использовать свои значения. Но зачем вам это, когда у нас есть удобный калькулятор, который сделает все расчеты за вас.

Как пользоваться онлайн калькулятором Авто-Услуга?

Здесь нет ничего сложного, но чтобы вы не запутались, мы покажем, как рассчитать цену страховки ОСАГО с помощью программы.

Укажите:

- Место прописки.

- Кем является собственник.

- Тип авто.

- Возраст и водительский стаж.

- Период использования и мощность двигателя.

- Ограничение на водителей и стаж безаварийного вождения.

Жмите «Рассчитать» и получите примерную стоимость автостраховки.

Под графой, где выбирается тип ТС, есть надпись, спрашивающая будет ли использоваться прицеп? Обращаем внимание, что физическим лицам при страховании легкового авто страховать прицеп не нужно.

Какие факторы еще влияют на стоимость автострахования?

Заметили, что все калькуляторы, когда делаешь расчет цены страховки ОСАГО, выдают две суммы – минимальную и максимальную? Это связано с тем, что в 2014 году для страховых компаний был введен «Тарифный коридор» – разница между минимумом и максимумом БТ. Им разрешили устанавливать стоимость полиса в пределах между этими значениями, чтобы снизить убыточность при выплате страхового возмещения.

Сначала разница была незаметной, так как она составляла всего 5%, и полисы во всех компаниях стоили одинаково. Но с 2015 года «Тарифный коридор» расширился до 20%, и цены на страховку стали отличаться. Причиной этого является и то, что одни страховщики при расчетах используют минимальное значение БТ, другие максимальное.

Остались вопросы? Звоните нам! Консультанты расскажут, как рассчитать стоимость страховки ОСАГО, купить полис на дом и другую информацию.

Источник: https://avto-yslyga.ru/kak-rasschitat-stoimost-osago/

Как рассчитать полис ОСАГО самостоятельно?

В данной статье можно узнать, как осуществить самостоятельный подсчет стоимости автомобильного страхового полиса ОСАГО.

При решении вопроса, как рассчитать страховку ОСАГО, потребуется использовать специальную формулу по точному расчету страховых полисов.

Есть возможность узнать, что значат коэффициенты при расчете ОСАГО и как их можно использовать при осуществлении расчетов.

Прежде чем перейти к самостоятельному расчету стоимости страхового полиса, стоит понять, что это очень важный документ. Без страхового полиса, управлять транспортными средствами невозможно и запрещено с точки зрения закона.

Полис – это гарантия защиты и эффективной компенсации в случае причинения материального и физического вреда здоровью и имуществу всем участникам аварии.

ОСАГО – это уникальная современная система страхования, которая в состоянии возместить причиненный материальный ущерб, нанесенный застрахованным лицом иному транспортному средству или рядом едущим пассажирам.

Денежные выплаты производятся всем пострадавшим в аварии по чужой вине, но не из личных средств виновного, но силами компании-страховщика.

Как самостоятельно узнать стоимость полиса?

Страховой полис ОСАГО, который является обязательным для каждого современного автомобилиста, имеющего права, является гарантированной защитой при появлении разных непредвиденных случаев.

Если нужно самостоятельно рассчитать стоимость полиса, стоит использовать специальную формулу, как рассчитать стоимость ОСАГО в 2019 году. Она состоит из показателей, которые приняты современным государственным законодательством.

Чтобы не заниматься расчетными процессами самостоятельно и значительно сократить время проведенных операций, можно использовать специальные онлайн-калькуляторы.

Найти их можно на ресурсах www.inguru.ru, www.autoins.ru.

Для получения максимально точных результатов в графы калькулятора потребуется ввести специальные информационные данные в строго определенном порядке.

Вот основные пункты, которые потребуется заполнить строго в перечисленной очередности:

- Параметры находящего в распоряжении транспортного средства. Обозначается тип автомобиля, количество человек, которые имеют доступ к управлению. В качестве дополнения вводятся показатели мощности транспортного средства и дата его выпуска.

- Вводятся данные о водителе. Здесь вводится название населенного пункта физического лица или место проведения регистрации авто для юридических лиц. Обязательно предоставляются данные относительно стажа вождения и возраста всех допущенных к управлению автомобилем водителей.

- Осуществляется подсчет коэффициента бонуса малуса. В этой графе обозначаются данные всех водителей и проводят по официальной базе РСА. Этот пункт может быть использован после проведения первичного подсчета.

- Обозначаются особые условия. Здесь потребуется указать, на какое время оформляется страховой договор и где была проведена регистрация транспортного средства.

- Далее выбирается программа.

После изучения всех доступных для расчета предложений, можно выбрать максимально комфортный вариант вычисления.

Желательно отдать предпочтение таким приложениям, полученные результаты от которых должны сохраняться в базе максимально долгое, предварительно указанное время.

Использование специальных методов расчет стоимости страхового полиса, заходя на электронные сервисы, можно не только получить максимально точную стоимость, но также можно провести сравнение одновременно нескольких страховых компаний.

Чтобы провести точные расчеты, потребуется заполнить специальную форму регистрации, затем произвести расчеты через специальный калькулятор, сравнить результаты и подобрать максимально выгодный вариант.

Применение подобных сервисов дает возможность не просто сэкономить личное время, избежать возможных ошибок в проведении расчетов.

Несмотря на то, что стоимость полиса рассчитывается строго автоматически, каждому водителю не помешает знать основной принцип расчета.

Показатели для расчета стоимости

Одной из основных величин при расчете стоимости страхового полиса является информация о базовом тарифе, который является единым на территории всей РФ.

Что касается коэффициентов, то они имеют свойство изменяться с учетом тех или иных условий, возникающих время от времени.

В формуле расчета стоимости полиса используются следующие значения:

- КТ – территориальный коэффициент. Подразумевается названием региона, в котором проживает водитель;

- КБМ – перемещение по трассе без аварийных ситуаций, определяемое коэффициентом бонусом малусом;

- КО – специальный ограничивающий коэффициент, в который входят все обозначенные в страховке люди;

- КВС – коэффициент по соотношению стажа вождения в годах;

- КМ – коэффициент параметров мощности двигателя, выраженное в лошадиных силах;

- КН – показатель нарушений, официально зарегистрированных у водителя;

- КСС – время страхования.

Чтобы установить точный коэффициент сезонности, потребуется определить, какое количество времени эксплуатируется автомобиль в тот или иной определенный сезон.

В процессе оформления и приобретения страхового полиса важно принимать во внимание тот факт, что у современной страховой компании нет никаких прав завышать или снижать цену, опираясь на свое личное усмотрение.

Делать какие-либо скидки при оформлении полиса сотрудники страховой компании также не имеют права.

Основные выплаты, ограничения строго отрегулированы на государственном уровне. Именно это является гарантией для обязательных выплат в процессе появления аварийных ситуаций.

Правильное определение формулы ОСАГО

Решая вопрос, как рассчитать ОСАГО самому, необходимо действовать строго с учетом постоянного показателя, то есть базового тарифа и перечисленных выше коэффициентов, которые требуется перемножать в особом порядке.

Стоимость полиса = БТ*КБМ*КВС*ОК*КМД*КС*КН*КСС, где БТ представляет собой базовую тарифную ставку. Данный показатель является величиной, принятой по всей территории.

Принимается она строго в полном соответствии с основными характеристиками указанного в страховке автомобиля, как правило, это количество пассажирских мест, а также тоннаж средства передвижения.

По этой причине, каждый из видов современных транспортных средств – грузовые, легковые, троллейбусы, автобусы, сельскохозяйственная и промышленная техника, обладают своим личным базовым тарифом.

Определение территориального коэффициента

Данный показатель может изменяться на основании принадлежности средства передвижения к тому или ному региону. Параметр колеблется от 1,5 до 2. Точный параметр зависит от статуса выбранного населенного пункта.

В крупных мегаполисах, где отмечается достаточно интенсивное движение транспортных средств и присутствует повышенная вероятность возникновения аварийных ситуаций, показатели будут завышенными.

Для небольших городов характерен низкий показатель, что автоматически распространяется на стоимость полиса.

Расчет коэффициента бонуса малуса

В процессе решения вопроса, как рассчитать ОСАГО по КБМ, достаточно продолжительного перемещения авто без создания сложных аварийных ситуаций, водитель имеет право получить скидку.

Выдается она лично каждому клиенту и не зависит от того, на каком автомобиле чаще всего перемещается указанный в страховке водитель. Данный показатель меняется ежегодно.

Если на протяжении одного года по вине собственника авто не возникло ни одного ДТП, он автоматически приобретает скидку, равную 5%. С каждым годом безупречной езды водитель будет получать увеличение суммы.

Максимальный размер скидки может достигать 50%. Подобной скидки можно достигнуть при безупречной езде в 10 лет.

Определение коэффициента возраста-стажа

В процессе определения данного показателя максимальная уровень границы возрастной категории не принимается во внимание. Размер может понижаться в процессе увеличения возраста и увеличения стажа управления транспортным средством.

Данный показатель может быть максимально повышен, если водитель не достиг 22 лет и стаж вождения у него не достигает трех лет. В этом случае он будет составлять 1,7.

Если договор заключается одновременно на несколько водителей, стоимость полиса может значительно повыситься, если хотя бы один из участников не достиг должной возрастной категории и не имеет требуемого стажа.

Особенности ограничивающего коэффициента

Данный показатель учитывает общее количество водителей, который были внесены в полис.

Если оформляется ограниченная страховка, допускается поименное указание не более пяти водителей.

Если страховка неограниченная, к вождению может быть допущено какое угодно количество водителей.

При ограниченном виде страховки величина может быть рассчитана по сниженным показателям, что касается неограниченной страховки, то она имеет строго стандартные показатели, равные 1,8.

Расчет коэффициента мощности

При осуществлении расчета величины мощности двигателя принимается во внимание количество лошадиных сил, которые указаны в техническом паспорте.

В этом документе уровень мощности записывается в киловаттах, при этом один киловатт равен 1,35962 л.с.

Вот основные соотношения мощности и значений:

- До 50 – 0,6.

- От 50 до 70 – 0,9.

- От 70 до 100 – 1.

- От 100 до 120 – 1,2.

- От 120 до 150 – 1,4.

- От 150 и выше – 1,6.

На основании данных показателей становится понятно, что чем более высокой является мощность двигателя, тем большим будет показатель, это автоматически повысит автостраховку по стоимости.

Официальное заключение сезонной страховки

Если автомобиль эксплуатируется исключительно в установленное время года, переплачивать за страховой полис не будет смысла.

Идеальным вариантом в данном случае будет оформление специального сезонного полиса.

Описывая срок страховки на сезон зависит от того, на кого оформляется страховка. Для физических лиц она оформляется на время до трех месяцев, юридическим лицам страховка выдается на срок до полугода.

Если полис оформляется на три месяца, коэффициент будет равен 0,5, при большем сроке показатель увеличивается до 1.

Учет коэффициента нарушений

Это особый показатель, который рассчитывается и устанавливается при таких важных факторах, как управление транспортном в опьяненном состоянии, преднамеренное создание ДТП, исчезновение с места аварии, вождение автомобилем лицом, которое не было указано в страховом полисе.

При всех перечисленных выше случаях коэффициент будет составлять 1,5.

Использование коэффициента срока страховки

Данный показатель применяется в строго особых ситуациях.

Сюда можно отнести транзитное передвижение и вождение авто гражданами иных государств.

Если собственник транспортного средства имеет зарубежную регистрацию и находится на территории РФ не более 15 суток, показатель составит 0,2.

Если иностранец пребывает в России более 10 месяцев, показатель поднимается до единицы.

Официальное автострахование ответственности – это не только законодательно обязательный критерий разрешения к управлению транспортным средством, но также обязательное условие для обеспечения важных условий собственной защиты и рядом находящихся участников дорожного движения.

Принимая во внимание все перечисленные выше особенности решения вопроса, как рассчитать полис ОСАГО самостоятельно, можно достаточно легко определить стоимость страхового договора для каждого клиента отдельно.

Зная все перечисленные выше данные, можно произвести расчет страховки самостоятельно. Это позволит узнать, какую сумму потребуется внести в процессе оформления договора страхования на автомобиль.

Вас заинтересует:

Источник: http://pravo-auto.com/kak-rasschitat-strahovku-osago/