Скидки по ОСАГО: как рассчитывается за безаварийную езду и какой максимальный размер?

Согласно ФЗ РФ «Об ОСАГО», с 2002 года страховой полис должен быть у каждого автовладельца, в противном случае, его ожидает штраф в размере 800 рублей (КоАП РФ, ст. 12.37 ч. 2).

Вполне справедливо и законно уменьшать сумму страховой премии для тех автовладельцев, которые ездят без происшествий, согласно п. 2 ст.9 ФЗ-40. Скидка по ОСАГО доступна для всех автовладельцев-граждан РФ.

Однако скидка по ОСАГО не будет применяться в случае, если транспортное средство имеет иностранную регистрацию (п. 3 приложения 4 к Указанию ЦБ от 19.09.2014 N3384-У).

Дорогие читатели! В наших статьях мы рассматриваем типовые способы решения юридических вопросов, но каждый случай носит индивидуальный характер. Если вы хотите узнать как решить именно Вашу проблему — обращайтесь через форму онлайн-консультанта справа или звоните нам по телефонам:

+7 (499) 350-66-97 Москва, Московская область

+7 (812) 627-16-82 Санкт-Петербург, Ленинградская область

Остальные регионы: онлайн-консультант>>

Это быстро и бесплатно!

Как рассчитывается скидка за безаварийность

Расчет скидки за безаварийность производится при помощи коэффициента «бонус-малус» (КБМ). Данный коэффициент может как понижать сумму страховой премии (бонус), так и увеличивать ее (малус).

КБМ определяется по истечении страхового периода с учетом наличия или отсутствия аварий, в которых участвовал страхователь.

Другими словами, КБМ — это стимулирование водителя соблюдать ПДД.

КБМ применяется только в том случае, если заключается годовой договор ОСАГО. На краткосрочные договоры, срок действия которых месяц, несколько месяцев или полгода, КБМ не распространяется (п. 3 ст. 8 ФЗ-40).

При оформлении полиса ОСАГО каждый водитель получает свой определенный класс. На сегодняшний день принято выделять 15 классов страхования водителей, на основании которых определяется КБМ для расчета суммы страхового взноса, согласно п. 2 приложения 2 к Указанию ЦБ от 19.09.2014 N3384-У.

Класс М — наихудший вариант для автовладельца, т. к. он предполагает максимальное значение КМБ. Автовладельцу могут присвоить его только в случае неоднократного попадания в ДТП.

Чем выше присвоенный класс (от М до 13), тем дешевле обходится автострахование.

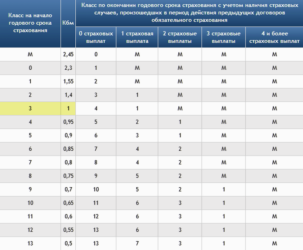

| Класс по окончании годового срока страхования с учетом наличия или отсутствия страховых случаев | ||||||

| Класс на начало годового срока страхования | Коэффициент | 0 страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплаты | 4 и более выплат |

| М | 2,45 | М | М | М | M | |

| 2,3 | 1 | М | М | М | M | |

| 1 | 1,55 | 2 | М | М | М | M |

| 2 | 1,4 | 3 | 1 | М | М | M |

| 3 | 1 | 4 | 1 | М | М | M |

| 4 | 0,95 | 5 | 2 | 1 | М | M |

| 5 | 0,9 | 6 | 3 | 1 | М | M |

| 6 | 0,85 | 7 | 4 | 2 | М | M |

| 7 | 0,8 | 8 | 4 | 2 | М | M |

| 8 | 0,75 | 9 | 5 | 2 | М | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Первоначально при получении прав водитель не имеет аварийной или безаварийной истории вождения, поэтому ему присваивается 3-й класс с коэффициентом, равным единице. Данный коэффициент никак не влияет на сумму страховой премии.

Далее коэффициент меняется в зависимости от наличия или отсутствия аварий. Так, если за первый год вождения автовладелец не был виновником ДТП, то ему присваивается 4-й класс, который обеспечивает пятипроцентную скидку на полис ОСАГО. Данная скидка может ежегодно увеличиваться на 5% в случае безупречной езды. Допустим, если водитель имеет пятилетний безаварийный штраф, то ему присваивается 9 класс, а стоимость полиса сокращается на 30% от первоначальной.

Однако КБМ работает и в обратном направлении. В случае если «новичок» за страховой период был участником одного ДТП, стоимость его полиса увеличивается на 55%, двух и более ДТП — на 145% и составляет максимально возможный предел коэффициента. В таком случае, чтобы вернуться на первоначальный уровень, автовладельцу нужно безупречно ездить в течение как минимум трех лет.

Стоимость полиса при попадании в аварию будет увеличена только в том случае, если ДТП произошло по вине страхователя.

Если к управлению ТС допущено несколько водителей, то для расчета КМБ используются худшие показатели. Так, если полис ОСАГО допускает управление ТС двумя водителями — опытным водителем с безаварийным пятилетним стажем и новичком, который за текущий страховой период был виновником одного ДТП, то КМБ по данному договору будет составлять не 0,7, а 1,55 из-за оплошности неопытного водителя.

При досрочном расторжении договора и отсутствии выплат за страховой период класс автовладельца сохраняется, если с момента заключения досрочно расторгнутого и нового договоров не прошел год (п. 9 и п.10 приложения 2 к Указанию ЦБ от 19.09.2014 N3384-У).

Максимальный размер скидки

Максимально возможная скидка, которую можно получить в качестве поощрения за безаварийную езду, составляет 50%. Следовательно, с помощью КБМ можно вдвое уменьшить первоначальную стоимость страховой премии. Такая скидка присваивается водителям самого высокого класса — тринадцатого. Его можно получить в случае непрерывного безаварийного вождения в течение 10 лет.

Уровень выше получить уже не получится, а вот потерять существующий можно.

Если перерыв в общем стаже водителя составляет более одного года (определяется по приобретаемым страховым полисам), КБМ аннулируется. Автовладельцу в таком случае присваивается третий класс с единичным коэффициентом (согласно п. 10 приложения 2 к Указанию ЦБ от 19.09.2014 N3384-У).

Как узнать свою скидку по ОСАГО

С 2013 года, согласно ст. 25 ФЗ-40, для учёта КБМ по ОСАГО введена АИС РСА. Это автоматизированная система, в которой содержится вся необходимая информация для корректного расчета коэффициента «бонус-малус» и определения скидки: данные о страхователях и их ТС, а также сведения о договорах ОСАГО и страховых случаях.

Согласно п. 6 ст.9 ФЗ-40, уполномоченным органом по контролю за правильностью расчета страховых премий страховщиками по договорам ОСАГО является ЦБ РФ.

Базой данных РСА могут пользоваться все желающие, поэтому вы без проблем можете самостоятельно проверить личный КБМ на официальном сайте РСА без обращения в страховую компанию. Для этого нужно заполнить небольшую анкету, по которой АИС сможет найти вас в базе.

Поля для заполнения:

- собственник ТС (физическое или юридическое лицо);

- указать, ограничено ли количество допущенных к управлению ТС водителей;

- личные данные (ФИО, дата рождения);

- данные водительского удостоверения;

- выбор даты, на которую рассчитывается КБМ.

При расчете стоимости полиса ОСАГО страховые компании должны учитывать сведения о КБМ автовладельца из базы данных РСА. (ст. 25 ФЗ-40)

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам:

+7 (499) 350-66-97 Москва, Московская область

+7 (812) 627-16-82 Санкт-Петербург, Ленинградская область

Остальные регионы: онлайн-консультант>>

или задайте вопрос юристу через форму обратной связи, расположенную ниже.

Источник: https://zakonsovet.com/avtoyurist/straxovanie/osago/bezavarijnaya-ezda.html

Cкидки за безаварийную езду ОСАГО

Страхование автомобиля по обязательной страховке ОСАГО, как я считаю, очень нужная процедура. Причем сейчас сумма выплат увеличена до 400 000 рублей.

Если вы попали в аварию, и вы виновник, то все покроет страховка! Однако, стоимость полиса ОСАГО также подорожала примерно в два раза, если не брать пенсионеров (у них от 40 до 70%).

Но если вы не попадали в аварии, то вам полагается скидка за безаварийную езду, какая поговорим дальше…

В России все страховые отношения регулирует единый закон, у которого уже было несколько редакций, его не сложно найти и перечитать для лучшего понимания, его номер —

«N 40-ФЗ», название — «Об обязательном страховании гражданской ответственности владельцев транспортных средств»

Скидки по обязательному автострахованию за езду без аварий иногда бывают очень внушительными. Дисциплинированные водители могут получить выгоду до 50 % от стоимости полиса. Добиться этого сложно, но вполне реально.

Для начала хочу отметить, что скидка начисляется тем водителям, которые ни разу не воспользовались страховой выплатой по своей вине. То есть, в аварии вы можете участвовать, но виновником должна быть другая сторона, а не вы.

Такое понижение начисляется по коэффициенту, который носит название Бонус-Малус (КМБ). Именно этот показатель может дать реальную выгоду на полис ОСАГО.

Как рассчитывается скидка по ОСАГО?

У страховых компаний существует специальная таблица для расчета скидки, причем эта таблица одинакова у всех компаний. Вот она.

Коэффициент Бонус-малус

Много цифр и букв, но по сути таблица очень простая.

Первый столбец – стаж (года вождения), буква M (это так называемая штрафная строка – присваивается очень не дисциплинированным водителям, простыми словами автоподставщикам и мошенникам).

Второй столбец – это КМБ (бонус — малус)

Третий столбец – самый крупный, характеризует автолюбителя на конец года, имеется зависимость от аварий.

Когда водитель первый раз приходит в страховую компанию, ему обычно присваивают 3 класс, коэффициент будет равен 1. Даже если у вас водительский стаж большой! То есть простыми словами страховая, не дает вам никаких поощрений, также не накладывает на вас повышающий коэффициент.

Третий класс

Однако, если у вас водительский стаж меньше трех лет, вы начинающий водитель, который только что отучился в автошколе, то для вас будут действовать повышающие коэффициенты, строки от 0 до 2.

То есть обычную стоимость полиса ОСАГО умножаем на КМБ.

Нужно отметить для новичка стоимость страховки ОСАГО очень не дешевая, из первого столбца «0» (КМБ – 2,3) можно понять, что для водителя со стажем «0» лет, страховой полис будет стоить в 2,3 раза дороже, чем для водителя со стажем в 3 года.

Для начинающий и не дисциплинированных водителей

Если вы безаварийно проездили 1 год, то вам присваивают уже 4 кл., скидка на ОСАГО 5 % от стоимости (третий самый большой столбец, первый малый столбец «0» аварий). Если проездили еще один год, то присваивается 5-й (выгода еще 5 %), и так далее.

показатели

как рассчитывается коэффициент

Расчет для стажа 4 года

Если вы проездили 10 лет без аварий (с 3 – го по 13 кл.), то скидка на ОСАГО будет 50 %.

Однако если вы имеете 3 класс и попали в 1 аварию в год, то вам автоматически присваивают 1 класс, то есть повышающий коэффициент. Попали в две или более аварий, идете на скамью штрафников, для вас работает «M» КМБ – 2,45 – очень дорого! Вам нужно отъездить год, для того чтобы спуститься на класс «1».

Однако если вы ездили например 6 лет без аварий, а на 7 год (10 кл.), попали в аварию, то сразу все бонусы не сгорят, вы опуститесь с 10-го на 6 класс. Опять же видно из таблицы.

Как узнать свою скидку ОСАГО?

Можно рассчитать самому, из наших приведенных выше таблиц. Просто вспомните, сколько лет вы ездили без аварий. И посмотрите таблицу.

Можно позвонить в свою «страховую» и спросить свою скидку.

Иногда на полисе страховые компании указывают ваш класс. Обычно это рядом с фамилией, либо на штампе страховой компании.

Как не потерять скидку при смене страховой компании?

Иногда нужно сменить страховую компанию (делается это по разным причинам, например компания обанкротилась), и понятно, что новая компания даст вам минимальный 3 класс.

Но если у вас накоплена скидка, терять ее не хочется, что тогда делать? Можно просто показать ваш старый полис ОСАГО, исходя из его стоимости можно получить ваш класс.

Однако некоторые страховые компании могут потребовать справку со старой страховой компании, о вашей безаварийной езде. Взять ее также просто, приходим в старую компанию и требуем справку, отказать они вам не могут.

У меня самый большой коэффициент

Такое также бывает, попали в несколько аварий за год и все у вас класс «M» — штрафника! Очень не хочется платить почти в 2,5 раза дороже? Что делать?

Просто сменить страховую компанию, в новой страховой вам присвоят 3 класс, с коэффициентом равным «1», пока общей базы страховщиков не создано, и поэтому такой «фокус» пройдет. Однако скоро должна появиться общая база страховщиков, в которой будет личное дело на каждого гражданина, тогда уже будет сложнее обмануть страховую компанию!

НА этом все! Думаю, я вам подробно объяснил о скидках за безаварийную езду по ОСАГО.

Читайте наш АВТОСАЙТ.

(13 , 4,23 из 5)

Источник: http://avto-blogger.ru/straxovaya/ckidki-za-bezavarijnuyu-ezdu-osago.html

Коэффициент бонус-малус КБМ при покупке ОСАГО

Добрый день, уважаемый читатель.

В этой статье речь пойдет о так называемом коэффициенте бонус-малус (сокращенно КБМ), который используется при расчете стоимости страхового полиса ОСАГО.

Коэффициент КБМ позволяет водителю получить скидку за безаварийное вождение. При этом каждый год безаварийного вождения увеличивает скидку водителя и уменьшает стоимость ОСАГО.

Из этой статьи Вы узнаете:

Приступим.

Таблица КБМ в 2026 году

В 2019 году для расчета КБМ используется следующая таблица:

| Минимальный коэффициент КБМ по договорам обязательного страхования, действующим на 1 апреля 2019 года или прекратившим свое действие в период с 1 апреля 2018 года по 31 марта 2019 года | Коэффициент КБМ на период с 1 апреля 2019 года по 31 марта 2020 года в зависимости от количества страхового возмещения, осуществленного страховщиками в предшествующие периоды при осуществлении обязательного страхования | ||||

| 0 страховых возмещений за период КБМ | 1 страховое возмещение за период КБМ | 2 страховых возмещения за период КБМ | 3 страховых возмещения за период КБМ | Более 3 страховых возмещений за период КБМ | |

| 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Для чего нужен КБМ?

Коэффициент бонус-малус необходим для того, чтобы правильно рассчитать стоимость страхового полиса ОСАГО. По умолчанию водитель, покупающий страховку ОСАГО впервые, получает КБМ равный 1.

В дальнейшем коэффициент рассчитывается по таблице, приведенной выше:

- Если водитель в течение года не стал виновником дорожно-транспортных происшествий, то его коэффициент КБМ уменьшается на 0,05.

- Если по вине водителя произошли одно или несколько ДТП, по которым страховая компания произвела выплаты другим участникам происшествия, то КБМ водителя увеличивается. Вместе с ним возрастает и стоимость ОСАГО на следующий год.

Итоговая стоимость ОСАГО зависит не только от КБМ и узнать ее Вы можете с помощью калькулятора ОСАГО.

Как рассчитать КБМ?

Узнать КБМ любого водителя можно с помощью таблицы, приведенной выше:

- Начните расчет со строки, содержащей КБМ 1 (выделена красным).

- Каждый безаварийный год спускайтесь на одну строку ниже.

- Каждый аварийный год переходите на строку, соответствующую количеству страховых возмещений.

- Если водитель не был вписан ни в один полис ОСАГО после 1 апреля 2017 года, то его КБМ становится равен 1.

- При использовании открытого полиса ОСАГО (с неограниченным числом водителей), КБМ меняется только для владельца автомобиля. Все остальные водители считаются не вписанными в ОСАГО.

Примечание. Правила расчета КБМ будут обновлены с 1 апреля 2020 года. Данный вопрос подробно рассмотрен в отдельной статье.

Обратите внимание, таблица позволяет получить теоретическое значение КБМ.

На практике значение КБМ зачастую может быть выше, чем при теоретическом расчете. Дело в том, что хитрые страховщики могут намеренно не вносить КБМ в базу данных РСА, чтобы получить больше денег за тот же самый страховой полис. При этом водители, плохо разбирающиеся в теме и предварительно не рассчитавшие стоимость ОСАГО, легко попадаются на удочку менеджера.

Отмечу, что при покупке ОСАГО мне неправильно рассчитывали стоимость страхового полиса в каждом втором случае. Если рассматривать каждый из случаев по отдельности, то кажется, что менеджер всего лишь допустил случайную ошибку. Однако на практике подобный обман, судя по всему, носит систематический характер.

Проверить КБМ по базе РСА

Несколько лет назад страховщики хранили значения коэффициентов КБМ в собственных архивах, поэтому при переходе в новую страховую компанию водитель должен был взять специальную справку у предшествующего страховщика. В настоящее время все коэффициенты КБМ хранятся в централизованной базе данных российского союза автостраховщиков (РСА).

При этом проверить КБМ на официальном сайте РСА может любой водитель. Для этого перейдите на следующую страницу.

Введите фамилию, имя и отчество водителя, дату его рождения, а также серию и номер водительского удостоверения. Если серия удостоверения содержит буквы, то их следует вводить на английском языке.

Введите дату, начиная с которой Вы планируете заключить договор ОСАГО. Можете внести в поле текущую дату. После этого введите проверочный код и нажмите кнопку «Поиск».

В результате Вы попадете на страницу, где будет указано реальное значение КБМ, содержащееся в базе данных РСА:

Если полученная цифра совпала со значением, рассчитанным теоретически, то все в порядке. Если же проверка скидки КБМ в РСА дала неправильный результат, то придется заняться восстановлением КБМ.

Как восстановить КБМ в базе РСА

1. В первую очередь нужно выяснить, в какой момент допущена ошибка в коэффициенте КБМ. Для этого возьмите все имеющиеся у Вас страховые полисы или их копии и начинайте искать.

Начиная с 1 января 2018 года каждый страховой полис содержит таблицу, в которой перечислены все коэффициенты, в том числе и КБМ. Таблица имеет следующий вид:

Например, в приведенном выше полисе коэффициент КБМ равен 0,65.

К сожалению, до 2018 года коэффициент не указывался в полисе. Поэтому Вам придется вручную пересчитать стоимость каждого полиса, выданного ранее 1 января 2018 года.

Обратите внимание, страховые коэффициенты время от времени меняются.

Поэтому при расчете стоимости полиса за предшествующие годы следует использовать версию Указания Банка России «О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств», либо страховых тарифов по обязательному страхованию гражданской ответственности владельцев транспортных средств, действующую на момент заключения каждого из договоров.

Начинайте с последнего года.

Я рекомендую ежегодно сверять стоимость страхового полиса с результатами калькулятора. Если Вы хотя бы раз в год проводите проверки, то ошибка будет найдена в самом последнем полисе, т.е. в действующем.

Если же Вы ранее не проверяли стоимость ОСАГО, то ошибка может быть в любом из полисов. В том числе ошибок может быть несколько.

2. Для восстановления КБМ нужно обратиться в страховую компанию, которая допустила ошибку при расчете.

Например, если Ваш действующий полис куплен в Росгосстрахе, и в базу данных РСА внесен неправильный коэффициент, то обращаться нужно именно в Росгосстрах. Если ошибка подтвердится, они внесут изменения в базу. На практике это занимает 2-3 дня.

Сложнее дело обстоит, если ошибка допущена не в последнем полисе. В этом случае придется обратиться в ту компанию, где был заключен полис с ошибкой.

Например, если неправильно рассчитана стоимость страхового полиса, приобретенного в 2012 году, то нужно обратиться в компанию, где Вы страховались в 2012 году. Только они смогут исправить собственную ошибку.

Примечание. В 2019 году ошибку, допущенную в любом из предыдущих договоров, можно исправить в Вашей текущей страховой компании. Ранее подобный вариант был не доступен.

3.РСА (российский союз автостраховщиков) заявляет, что он не может вносить изменения в базу данных. Поэтому обращаться к ним на практике не имеет смысла.

К сожалению, иногда водитель может столкнуться со следующей неприятной ситуацией. Страховая компания, которая допустила ошибку несколько лет назад, в 2019 году может просто-напросто не существовать. Связано это с тем, что время от времени страховщики разоряются или ликвидируются по другим причинам.

В этом случае восстановить коэффициент бонус-малус в базе можно только через текущего страховщика.

В любом случае рекомендую регулярно проверять правильность коэффициента КБМ по базе РСА. Тем более что сделать это довольно просто.

Как сохранить КБМ в случае ДТП

КБМ — это один из немногих коэффициентов, который позволяет сэкономить на стоимости ОСАГО.

Поэтому если по вине водителя произошло небольшое ДТП, то вполне очевидно желание водителя не потерять скидку, накопленную за годы безаварийного вождения.

Чтобы Вы лучше могли понять, сколько потеряет водитель из-за страховой выплаты, рассмотрим пример. Иван Иванович 10 лет управляет автомобилем и не был виновником дорожно-транспортных происшествий. Его КБМ равен 0,5. Иван Иванович живет в Москве и управляет автомобилем Renault Logan (75 л.с.).

Стоимость страхового полиса до ДТП: 4530 рублей.

Стоимость ОСАГО после ДТП: 7248 рублей.

Даже при покупке одного полиса ОСАГО разница будет ощутимой (7248 — 4530 = 2718 рублей). Однако это далеко не все. Единственное ДТП оказывает влияние на стоимость страхового полиса в течение ближайших 6 лет. Проведем еще один расчет.

Стоимость ОСАГО на следующие 6 лет, если бы ДТП не произошло:

4530 * 6 = 27 180 рублей.

Стоимость ОСАГО на следующие 6 лет с учетом ДТП:

7248 + 6795 + 6342 + 5889 + 5436 + 4983 = 36 693 рублей.

Т.е. в случае ДТП Ивану Ивановичу придется потратить на ОСАГО на 9513 рублей больше. Обратите внимание, в примере использован автомобиль с относительно небольшой мощностью двигателя 75 л.с. Если автомобиль имеет двигатель большей мощности, то стоимость ОСАГО может возрасти более значительно.

Итак, каким образом можно сохранить КБМ в случае ДТП? Все достаточно просто. В настоящее время водители могут вполне официально разобраться на месте.

Например, если Вы поцарапали зеркало другому автомобилю, то предложите водителю 1000 — 2000 рублей на ремонт. Если он согласится, Вы сможете сэкономить на стоимости страхового полиса ОСАГО. Кроме того, не придется оформлять документы для страховой, а также предоставлять машину для осмотра повреждений.

Естественно, подобная экономия имеет смысл лишь в том случае, если повреждения незначительны. Если автомобили сильно повреждены, то заплатить за ОСАГО в будущем будет дешевле.

В завершение данной статьи хочу еще раз подчеркнуть, что страховые компании очень часто допускают ошибки при внесении КБМ в базу РСА. Поэтому проверьте Ваш КБМ, а в случае необходимости обратитесь в страховую для исправления ошибки.

Удачи на дорогах!

Источник: https://pddmaster.ru/osago/kbm.html

Скидка на страховку ОСАГО за безаварийную езду

Согласно действующему закону «Об ОСАГО» (ФЗ №40 от 25.04.2002 г.

), каждый собственник авто обязан заключить договор страхования автогражданской ответственности, обеспечивающий финансовую защиту на случай попадания в ДТП.

При расчете страховки в учет принимаются самые разнообразные показатели, включая коэффициент за безаварийность, именуемый также КБМ. Какова максимальная скидка по ОСАГО за аккуратную езду и действительно ли она выгодна?

Порядок присвоения класса водителя

Первоначально новоиспеченный страхователь получает 3-й класс вождения, вне зависимости от продолжительности действительного стажа вождения. Если человек не совершил ни одного нарушения, приведшего к страховой выплате в течение года, автомобилисту присваивается 4-й класс.

При попадании в аварию, где страхователь стал виновником происшествия, при котором потерпевшей стороне понадобилась выплата по страховке, класс понижается до 1-го.

В результате при определении стоимости следующей страховки будет использован повышающий коэффициент, увеличивая итоговые затраты.

Заключая страховой договор, распространяющийся на автогражданскую ответственность автомобилиста, компания должна использовать сведения только из объединенной базы РСА. В некоторых случаях информации о страхователе в базе нет (например, человек только что получил права и не имеет опыта вождения). В таком случае в расчетах будет применен показатель равный единице.

Влияние значения «бонуса-малуса» на стоимость страховки

КБМ назначается по результатам прошедшего года и информации о наличии/отсутствии аварий, в которых участвовал гражданин за предыдущие несколько лет. Если автострахование досрочно расторгается, стоимость следующего полиса определяется с КБМ равным единице.

Порядок назначения скидки и расчета полиса можно рассмотреть на следующем примере. Изначальный класс вождения равен 6-му, стоимость автострахования рассчитывается, исходя из соответствующего табличного значения КБМ, соответствующего классу водителя – 0,85. Данный коэффициент означает возможность снизить цену полиса на 15%.

Если в течение страхового периода происходит ДТП с выплатой премии, класс вождения изменится на 4-й. Впоследствии при получении полиса в расчетах будет участвовать КБМ, равный 0,95. Соответственно, стоимость по договору снизится всего на 5%.

Таким образом, произошедшая авария привела к потере 10% скидки, если сравнивать с показателем прошлого года.

Безаварийный год принесет автомобилисту повышение водительского класса до 7-го, что означает присвоение показателя «бонуса-малуса» в 0,8 и снижение стоимости на 20%.

Особенно сурово применение показателя «бонус-малус» для тех, кто не желает ездить по правилам. При двукратном попадании в ДТП с выплатой компенсаций пострадавшим, страхователю назначается самый высокий тариф с показателем коэффициента в 2,45. Штрафник при этом имеет класс «М». Чтобы вернуть себе коэффициент равный единице, потребуется ездить целый год, не допустив ни одного попадания в аварию.

Максимальная скидка за безаварийность

Самое выгодное применение КБМ у лиц, которые годами ездят без аварий и страховых ситуаций. Даже если шофер с многолетним безаварийным стажем допустил 1 страховую выплату, скидка не исчезнет полностью, а спустя год безаварийной езды, показатель будет исправлен.

По истечении 10 лет поездок без страховых случаев будет назначена максимальная скидка по ОСАГО за безаварийную езду. Расчет выглядит следующим образом:

- По водительскому стажу, назначаемому по прошествии 10-летнего безаварийного вождения, определяют 13-ый класс.

- При передвижении не должно быть перерыва в обязательном страховании более одного года.

- Каждый год, проведенный без аварии, снижает коэффициент на 0,05. Таким образом, за 10-летие максимальная скидка составит половину стоимости (50%).

Особенности скидки КБМ при ограниченном и неограниченном ОСАГО

Несмотря на то, что страховка оформляется на автомашину, при определении КБМ учитываются навыки вождения и статистика аварий по конкретному человеку, а не по транспортному средству. Причина кроется в том, что страховой случай, как правило, возникает именно в результате неправильных действий шофёра (в силу неопытности, или неаккуратного стиля вождения).

Если вождение осуществляет только 1 человек, порядок присвоения класса водителя не вызывает вопросов. Однако чаще всего в список лиц, допущенных к управлению автомобилем, в полисе обязательного гражданского страхования ответственности автомобилистов, входит более 1 человека, либо страховка дает неограниченный доступ к вождению. Данный нюанс также считается при определении цены полиса.

При ограниченном доступе в список вносят сведения конкретных лиц, а при определении стоимости начисляется расчетный КБМ, т. е. с учетом наименьшего класса водителя. Если один человек из установленного списка в прошлом допустил нарушение с выплатой страхового покрытия, снижается класс самого водителя и повышается коэффициент, вне зависимости от того, попадали ли в ДТП другие граждане, упомянутые в списке допуска.

При неограниченном допуске для гражданского страхования скидки начисляются по собственнику автомобиля. Значения «бонуса-малуса» при неограниченной страховке считаются согласно данным о выплатах предыдущих договоров страхования, истекших не ранее 1 года до момента обращения за новым полисом и класса, определенного по последнему действовавшему соглашению.

Как рассчитать коэффициент бонус-малус по ОСАГО самостоятельно?

КБМ — коэффициент “Бонус-Малус”. Это значение используют страховые компании для расчета страховой премии по договору.

Из-за наличия или отсутствия аварий КБМ бывает понижающим или повышающим. Узнаем, как рассчитать КБМ по ОСАГО в 2019 году.

Полис ОСАГО — документ, по которому страховая компания частично возмещает ущерб потерпевшей стороне после аварий, в которой виноват ее клиент. Такие же условия действуют в отношении водителей, вписанных в тот же страховой полис.

Стоимость страхового полиса ОСАГО зависит от следующих показателей:

- возраста водителя;

- стажа вождения;

- показателя безаварийной езды, учитывает страховую историю (КБМ);

- характеристики страхуемого автомобиля (КМ-коэффициент мощности двигателя);

- региона эксплуатации (КТ-территориальный коэффициент);

- коэффициента грубых нарушений (КН);

- от общих условий договора;

- наличия или отсутствия прицепа или ограничений.

: Как рассчитать скидку за безаварийное вождение КБМ

Узнаем, как рассчитать КБМ и скидку по ОСАГО с помощью таблицы.

Таблица и ее правильное применение

| Класс автомобилиста | КБМ | Класс и страховые случаи, которые произошли во время действия полиса ОСАГО | ||||

| Выплат не было | 1 выплата | 2 | 3 | 4 и более | ||

| М | 2,45 | М | М | М | М | |

| 2,3 | 1 | |||||

| 1 | 1,55 | 2 | ||||

| 2 | 1,4 | 3 | 1 | |||

| 3 | 1 | 4 | 1 | |||

| 4 | 0,95 | 5 | 2 | 1 | ||

| 5 | 0,9 | 6 | 3 | 1 | ||

| 6 | 0,85 | 7 | 4 | 2 | ||

| 7 | 0,8 | 8 | 4 | 2 | ||

| 8 | 0,75 | 9 | 5 | 2 | ||

| 9 | 0,7 | 10 | 5 | 2 | 1 | |

| 10 | 0,65 | 11 | 6 | 3 | 1 | |

| 11 | 0,6 | 12 | 6 | 3 | 1 | |

| 12 | 0,55 | 13 | 6 | 3 | 1 | |

| 13 | 0,5 | 13 | 7 | 3 | 1 |

- В левом столбце указан класс автомобилиста. Для всех водителей, которые заключают договор ОСАГО впервые, характерен третий класс, класс КБМ будет равен 1.

- Затем определяют, какое количество страховых случаев было во время действия прошлых страховых договоров, в которых водитель был признан виновным. У новичков таких случаев нет, поэтому нужна цифра “0”.

- Столбец, в котором указано количество убытков, необходим, чтобы определить класс на следующий год. Для новичков класс 4.

- Классу четыре соответствует значение КБМ 0,95.

Посмотрим на примерах, как самому рассчитать КБМ по ОСАГО.

Примеры

Рассмотрим два примера. В первом автомобилист ездил год без аварий, во втором у водителя появились аварии. Начнем с первого примера.

Допустим, что на момент заключения страхового договора автомобилисту был присвоен 9 класс КБМ. Т.е. 30% скидки к основному тарифу по страховке. Значит, автомобилист уже пользовался услугами страховой компании, и каждый год получал на 5% скидки больше за безаварийную езду.

Через год тот же водитель занялся оформлением нового страхового договора. Аварий не было. От 9 класса двигаемся по столбцу вниз по таблице, страховой агент смотрит новый класс. Водитель получает класс 10, скидка составляет 35% (значение 0,65).

Рассмотрим другой пример, в котором у того же водителя (класс 9) случилось 3 аварии. От класса 9 двигаемся по таблице вправо, к значению, где указано 3 выплаты. И получаем класс 1, а повышающий коэффициент 1,55. Значит, водителю придется оплатить повышенную стоимость.

Для самостоятельного определения скидки:

- нужно начать расчет со строки, которая содержит третий класс;

- после каждого безаварийного года можно спускаться на строку ниже;

- при каждом годе с авариями нужно переходить на строку, которая соответствует количеству страховых выплат;

- если у автомобилиста не было страховки год, его класс равняется трем;

- если полис открыт (неограниченное количество водителей), коэффициент изменяется только для владельца авто.

По ОСАГО максимальная скидка за безаварийную езду составляет 50%. Это соответствует значениям 0,5 и классу 13. Автомобилист получает самую большую скидку из возможных, если за 10 лет из-за него не проводилось страховых выплат.

Условия применения коэффициента

- Коэффициент обязательно используется при продлении, изменении, оформлении договора ОСАГО на год.

- Чтобы определить, как рассчитать коэффициент Бонус-Малус, выплаты по страховке по одному случаю принимают как одну страховую выплату.

- Всю информацию о прошлых договорах ОСАГО, требующуюся для определения класса автомобилиста, получают из данных о страховании, предоставленных страхователем, или на основании сведений, имеющихся у страховой компании.

- Если предусматривается возможность управления ТС без ограничений, класс автомобилиста определяется на основе сведений о собственнике машины, указанного в полисе, и класса, определенного при заключении предыдущего договора. Класс присваивается собственнику автотранспортного средства, отмеченному в страховке.

Если никакой информации по собственнику машину нет, собственник получит класс 3.

- Если по договору имеются ограничения по управлению (к управлению допущены только лица, отмеченные страхователем в договоре), класс определяется на основе сведений по каждому автомобилисту, отмеченному в договоре. У каждого водителя появляется свой класс.

- Если информация об автомобилистах предоставляется сразу по нескольким договорам, класс определяется на основе общей суммы проводившихся выплат, содержащихся в данных о предыдущих страховых договорах, которые действовали год назад до оформления настоящего договора.

- Для страховых договоров с ограничением страховые тарифы рассчитываются с применением самого высокого КБМ среди водителей, вписанных в страховку.

- Для определения класса принимают во внимание сведения по страховым договорам, действующим не более года со дня заключения нового договора.

Страховые выплаты производятся только тогда, когда пострадавший в аварии, спровоцированной Вами, обращается в страховую за выплатой. Если ущерб незначительный, автомобилисты разбираются на месте, и стоимость полиса не повышается.

Если есть ограничение по количеству водителей, коэффициент определяется на основании сведений по каждому из водителей:

- сотрудники страховой компании определяют КБМ по автомобилисту с наихудшим классом;

- скидка предоставляется человеку, а не транспортному средству;

- коэффициент повышается только у водителя, виновного в ДТП.

Коэффициент не применяют (или равен единице):

- транзитная страховка;

- страхование ТС, зарегистрированного в другом государстве.

Таблица предоставляет теоретическое значение коэффициента. В реальности его значение может быть выше, так как страховщики не всегда вносят КБМ в базу данных РСА, на которую должны опираться все страховые компании.

Делается это для получения большего количества денег. И автомобилист, который плохо разбирается в страховых выплатах, легко попадается и платит больше, чем требуется.

Проверка коэффициента по РСА

Скидка довольно быстро проверяется самостоятельно через базу РСА. Это очень важно, так как страховые компании иногда не вносят коэффициент в базу данных РСА для получения большей прибыли за тот же страховой полис.

Российский Союз Автостраховщиков — некоммерческая корпоративная организация, которая представляет единое общероссийское профессиональное объединение.

Основывается на принципе обязательного членства страховщиков, которые занимаются обязательным страхованием гражданской ответственности владельцев ТС. Статус объединения закрепляется законом. В состав входит 71 страховая компания.

Проверить коэффициент по базе РСА можно на официальном сайте: http://www.autoins.ru/ru/osago/polis.

Понадобятся следующие сведения:

- ФИО;

- дата рождения;

- данные документа, удостоверяющего личность, или ФИО и дата рождения человека, который допущен к управлению автомобилем;

- сведения о водительском удостоверении.

Галочкой подтверждается согласие на обработку персональных данных, проводится проверка.

Если итоговая цифра совпала со значением, рассчитанным Вами теоретически, так и должно быть. Если после проверки значения в РСА вышел неверный результат, КБМ следует восстанавливать.

База РСА предоставляет максимально полную информацию. Можно определить, откуда взялось значение коэффициента, какой номер полиса использовался при расчете.

При заключении договора ОСАГО страховая компания должна использовать сведения АИС о предыдущих периодах страхования для подтверждения обоснованности применения КБМ.

По базе можно также проверить обоснованность коэффициента, используемого компанией в отношении указанного в полисе водителя. В системе имеются данные о водителях с начала 2011 года.

Класс автомобилиста в системе РСА изменяют только представители страховой компании. Сотрудники базы не изменяют данные АИС. Любые корректировки вносят сотрудники страховой компании.

С 2014 года компании должны передавать сведения о договорах ОСАГО в базу в течение суток с минуты оформления договора.

Восстановление КБМ в РСА

Для начала нужно выяснить, когда была допущена ошибка в расчете КБМ. В самом полисе коэффициент не указывается, поэтому следует провести перерасчет предыдущих полисов.

Не стоит выбрасывать старые страховые полисы. Они понадобятся для перерасчета верного значения.

Страховые коэффициенты меняются каждый год. Цену страхового полиса нужно сверять каждый год. Если Вы и так делали это постоянно, вероятно, ошибка в предыдущем полисе.

Причины ошибки:

- в базе не исправили сведения, присутствует запись с информацией по старому полису;

- сотрудники допустили ошибку при вводе;

- если компания стала банкротом или была ликвидирована, сотрудники могли не передать информацию о системе РСА.

Восстановить КБМ можно в страховой компании, которая допустила ошибку в расчете. Если факт ошибки подтвердится, изменения внесут за несколько дней.

Если ошиблась предыдущая страховая, нужно обратиться туда. Если она ликвидирована, коэффициент восстановить не получится, так как другие страховые не исправляют ошибки своих коллег.

Если рядовые сотрудники отказываются признавать свои ошибки, обратитесь в головной офис компании, оформите жалобу, направьте ее заказным письмом или лично. Если передаете лично, потребуйте, чтобы на копии жалобы поставили отметку о том, что ее приняли к рассмотрению.

В документе следует подробно расписать обстоятельства, подтверждающие неверное применение коэффициента. Укажите имя сотрудника, время, номер страхового полиса.

Вы имеете право потребовать письменный расчет. Также можно упомянуть, что Вы собираетесь направить жалобу на компанию в органы, осуществляющие контроль по финансовым расчетам. При отсутствии результатов обратитесь в ФСФР.

Другие полезные сведения о коэффициенте

Если один из водителей, вписанный в страховку, изменил водительское удостоверение, необходимо сразу же сообщить об этом в страховую компанию. Это относится к изменению любой другой информации в документах.

Если по каким-то причинам страховая не получает сведений о ДТП, водители начинают хитрить и умалчивают о своих авариях. При расчете неточность сведений сразу обнаружат в базе РСА.

Страховая компания имеет право применить штрафные санкции за предоставление ложной иформации. Штраф составляет 1,5 коэффициента, стоимость страховки будет увеличена.

От санкций автомобилисту не укрыться даже тогда, когда он решит поменять страховщика.

Нюансы:

- КПР не применяют для легковых автотранспортных средств;

- КМ используют только для легковых ТС;

- КП не применяют для авто, которые были зарегистрированы РФ.

Существуют еще и другие особенности. По этой причине всегда быстрее и легче воспользоваться любым из онлайн-калькуляторов расчета стоимости полиса на различных сайтах, если Вы не доверяете сотрудникам своей страховой компании.

Вас заинтересует:

Источник: http://pravo-auto.com/kak-rasschitat-kbm-po-osago/