Как без потерь отказаться от допуслуг при покупке ОСАГО?

Треть жалоб на страховщиков связана с ОСАГО, из них каждая шестая о навязывании дополнительных услуг при покупке «автогражданки». Таковы данные Банка России по работе с обращениями граждан за третий квартал 2015 года.

Искоренить проблему может помочь продажа электронного полиса ОСАГО, но пока он не пользуется большой популярностью у автовладельцев. Сравни.

ру расскажет, что делать, если страховая компания настаивает на ненужном продукте, и как от него отказаться, если он все же уже куплен.

Здесь всё просто – в дополнение к полису ОСАГО, как рассказали Сравни.ру в Российском союзе автостраховщиков (РСА), чаще всего продают страховку от несчастного случая. Также активно предлагается страхование имущества и страхование жизни. Сами по себе эти продукты полезные, но только при условии, что клиента не заставляли их покупать. Здесь важно отличать навязывание от продвижения услуги.

Что можно считать навязыванием допуслуг?

Страховые компании обязаны продать полис ОСАГО, вне зависимости от того, покупает у них клиент еще какие-то продукты или нет. Поэтому к навязыванию услуг относятся случаи, когда приобретение полиса ОСАГО возможно только при покупке необязательных страховок, объясняют в РСА. А вот, если страховщик всего лишь предлагает клиенту дополнительную страховки, красочно расписывает ее преимущества – это уже совсем другая история.

«Продажа полиса ОСАГО – это «точка соприкосновения» с клиентом, возможность для страховщика предложить и другие свои услуги. Это стандартная практика для любого продавца – предложить клиенту приобрести что-то ещё», – комментируют в пресс-службе союза автостраховщиков.

Что делать,если страховщик настаивает на покупке дополнительных продуктов к ОСАГО?

Развернуться и уйти, обратиться к другому страховщику, а ещё стоит написать жалобу в РСА. «В РСА существует отработанный механизм рассмотрения жалоб, это одна из функций союза, предусмотренная законом об ОСАГО», – рассказывают эксперты союза.

Приём граждан проходит по адресу: г. Москва ул. Люсиновская д. 27 стр. 3, по вторникам и четвергам. В первом случае часы приема установлены с 15:00 до 18:00, во втором – с 9:00 до 12:00. Отправить жалобу можно также по электронной почте: request@autoins.ru. Номер горячей линии: 8-800-200-22-75 и 8(495) 641-27-85 (для жителей Москвы).

Ещё один вариант – пожаловаться Банку России через интернет-приемную, заполнив простую форму.

Что делать, если допуслуга к ОСАГО уже оформлена?

У автовладельца, оформившего дополнительный договор добровольного страхования при покупке ОСАГО, есть возможность от него отказаться вне зависимости от того, навязана ему была эта услуга или он сам решил купить страховку, а потом передумал.

При этом объём возврата уплаченных средств будет зависеть от срока отказа от страховки. Если это произойдёт в течение пяти дней с момента продажи, то деньги будут возвращены полностью. Речь идёт о «периоде охлаждения», который был введён в октябре 2015 года.

«Период охлаждения» действует для договоров со сроком действия не менее 30 календарных дней, и расторгнуть договор добровольного страхования можно, если по нему не происходило страховых случаев. Если эти условия соблюдены, премия будет возвращаться в полном объёме в течение десяти дней с момента отказа автовладельца от добровольной страховки», – объясняют в РСА.

При расторжении договора по истечении этих пяти дней деньги возвращаются уже пропорционально сроку действия договора, продолжаю в РСА.

Так, если договор действовал какое-то время – страховщик удержит часть премии пропорционально сроку, в течение которого договор действовал.

Однако если страхователь после возврата части премии заявил страховщику убыток по расторгнутому договору, страховщик вправе потребовать возврата такой части премии.

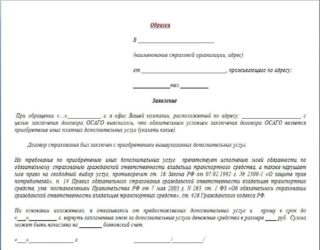

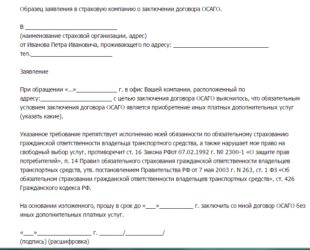

Чтобы расторгнуть договор, страхователю нужно обратиться в центральный офис страховщика или в его дополнительные офисы, филиалы и т.п. и написать заявление.

Как исключить риски навязывания допуслуг при покупке ОСАГО?

Самый действенный способ избежать возникновения такой проблемы в принципе – это оформить ОСАГО в электронном виде.

Минус такого способа в том, что к системе электронных полисов подключились пока только 27 компаний, а к реальным продажам приступила лишь половина из них. В этом списке, в том числе есть:

- «Альфастрахование»;

- ВСК;

- «Зетта страхование»;

- «Интач страхование»;

- МАКС;

- «Ренессанс страхование»;

- «РЕСО-Гарантия»;

- «Росгосстрах»;

- «Уралсиб»;

- «Тинькофф страхование».

Узнать о тонкостях оформления электронного полиса можно из предыдущих материалов Сравни.ру «Как избежать трудностей с электронным ОСАГО?» и «Как облегчится жизнь автовладельцев после 1 октября 2015 года?».

Валентина Фомина

Источник: https://www.Sravni.ru/text/2015/12/4/kak-bez-poter-otkazatsja-ot-dopuslug-pri-pokupke-osago/

Как отказаться от дополнительного страхования при ОСАГО?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 455-03-75. Это быстро и бесплатно!

Автомобилистам известно, что оформление страховки ОСАГО – обязательное условие. Но в последние дни страховщики стали буквально навязывать дополнительные услуги по страхованию своей жизни и прочих лишних вещей, объясняя такую необходимость всяческими доводами.

Если возникли спорные вопросы, и вы не можете найти решение самостоятельно, то наши юристы придут на помощь. Обращайтесь за консультацией, заполнив форму — онлайн на сайте. Мы поможем вам решить проблемы со страховой компанией, при необходимости объясним, как правильно составить и отправить жалобу в суд, поможем выиграть исковой процесс.

Как отказаться от дополнительного страхования?

Закон о Защите прав потребителей гласит, что доп. страхование значит — добровольное и можно вполне отказаться, предоставив соответствующее заявление в страховую компанию, написав в свободной форме. Даже если и был составлен ранее договор о страховании жизни, то страховщики обязаны его расторгнуть с момента подачи заявления.

Продавцы или автомобилисты свободны в выборе услуг (покупок) и об этом говорит ст.16 ч.1 закона РФ. Таким образом, можно попытаться решить проблему мирным путем, ссылаясь на законы.

Куда отправлять жалобу?

Наши юристы советуют отстаивать свои интересы и действовать в рамках закона, обращаться сразу в Центробанк России, которому собственно и подчиняются все известные страховые компании. Стоит лишь зайти на официальный сайт, заполнить электронную форму для обращения.

Можно пойти иным путем и обратиться в:

- ФАС;

- Прокуратуру;

- РСА;

- Федеральную антимонопольную службу;

- суд в крайнем случае.

Важно понимать что закон – на вашей стороне, а осведомленность только пойдет на пользу, ведь неправомерные действия по навязыванию прочих услуг могут закончиться для страховой компании отзывом лицензии.

Не бойтесь делать акцент на ст. 15.34.1 КоАП РФ, в которой четко прописаны штрафы для нечестных компаний, и они — внушительные.

Способы отказа от дополнительных услуг

В реальности довольно сложно отказаться от прочих услуг при получении страховки ОСАГО. Многие страховые компании, преследуя свои интересы, не желают идти на уступки, находят кучу доводов и буквально навязывают свой продукт в виде доп. страхования.

Наверное, самое сложное – уличить компанию в ущемлении прав автомобилистов и далее доказать нарушения например, в суде.

Как можно отказаться:

- В первую очередь обсудите добровольный отказ со страховой компанией. Намекнуть, что будете добиваться своей правоты и в случае отказа обратитесь далее за помощью к юристам или союз Автостраховщиков.

- Попытайтесь заключить с сотрудниками СК чистый договор и без всяких доп.услуг

- Возьмите с собой диктофон или скрытый микрофон. Запишите разговор с сотрудниками. запись – это улика и мотив для возбуждения судебного иска.

- Обратите внимание на зафиксированный отказ в заявлении, если страховщики никак н желают оформлять договор ОСАГО без включения доп. услуг.

- Напомните о положениях в законадательстве, которое указывает на неправомерность действий при навязывании прочих услуг.

- Подайте жалобу в Центробанк для урегулирования правомерности действий страховщиков, если все усилия бесполезны.

Как вернуть деньги при дополнительном страховании?

Если доп. страховка уже навязана, но деньги не выплачены, то стоит их вернуть. Но, компании собственно зачастую не спешат этого делать.

Что можно предпринять автомобилисту:

- Обратиться в компанию не позднее 5 дней с момента подписания договора ОСАГО.

- Заполнить бланк заявления об отказе от ненужных услуг и не забыть прописать, что в случае отказа в возврате средств жалоба очередная поступит в иные вышестоящие инстанции.

На самом деле часто на практике автомобилистам ничего другого не остается делать, как припугнуть страховщиков. Но это не преступление. Как правило, сотрудники страховых компаний осведомлены о том, что при нарушениях подобного рода могут просто остаться без лицензии при отзыве Центробанком и в возврате денежных средств проблем особых не возникает.

Навязанная страховка должна быть выплачена в полном объеме. Если все-же сотрудник отказывается выплачивать деньги, то потребуйте сделать такой отказ в письменном виде.

Навязанная страховка должна быть выплачена полностью в течение 5 рабочих дней, если договор еще не вступил в силу.

В случае вступления в законную силу с общей стоимости по страховке будет вычтена стоимость, равная периоду, пока договор действовал. Хотя также проволочек с выплатами не должно быть.

При наступлении же страхового случая по ОСАГО компания незамедлительно должна оказать попавшему в аварию и получившему увечья автомобилисту финансовую помощь в полном объеме. Максимум в течение 3 дней сумма должна возвращена.

Список дополнительных услуг

Страховщики при навязывании доп. услуг предлагают решать проблемы с минимальными рисками и ущербами.

Средняя страховая выплата при ОСАГО – 15тыс. руб. и это максимум, на что могут рассчитывать водители. Все-же лучше ездить аккуратно и собственно в приобретении доп. услуг не будет никакой необходимости.

Страховщики предлагают такие услуги как:

- ДСАГО с увеличением стоимости страховки;

- страхование жизни, здоровья, недвижимого имущества;

- возмещение ущерба без учета изношенности авто;

- аварийный комиссар или бесплатную эвакуацию машины при необходимости;

- полис для пассажиров, хотя юристы советуют для этого иметь при себе обычный мед. страховку.

Такие услуги может быть и полезны, но не востребованы, хотя во многих страховых компаниях – обязательны к приобретению при оформлении ОСАГО. Причем если вдруг клиент идет в отказ, сразу заканчиваются вдруг бланки или происходит технический сбой в базе АИС РСА.

Внимание! ОСАГО – публичный договор и отказывать в его продаже – незаконно. Причем заключается он с заинтересованными лицами в обязательном и беспрекословном порядке.

Юристы при возникновении споров советуют мотивировать данными фактами и ссылаться на законы. Просите письменный отказ в выдаче ОСАГО без доп. услуг с указанием всех причин.

Сотрудники заинтересованы преподать страховку с множеством разных доп. услуг. Причин для навязывания находят массу.

Доводы такие:

- внесенные изменения в законодательстве;

- отсутствие бланков полиса;

- увеличение страховых лимитов с добавлением обязательного страхования жизни;

- исчерпание квот по ОСАГО;

- нехватка каких – либо документов при составлении договора ОСАГО или составлении с нарушениями (ошибками);

- обязательное страхование жизни, а значит, покупка двух полисов одновременно;

- внеплановый осмотр ТС в случае отказа от доп. услуг, хотя проведение чаще, чем 1 раз в 3 месяца исключено.

Страховщики любят надеяться на то, что автомобилисты неопытны и не будут делать какие-то денежные перепроверки. Часто страховку ОСАГО рассчитывают по суммарной стоимости втихаря, включая оплату за доп. слуги.

Конечно, многие владельцы машин не хотят вступать в полемики и оплачивают указанную сумму, не вникая в подробности и не уточняя точную сумму полиса.

Сотрудники компаний навязывают проведение техосмотра, ставят в очередь и оформляют сразу 2 страховки. Пока автолюбитель будет ожидать время для проведения техосмотра (очередь длится 2-3 месяца), то не будет иметь на руках полиса ОСАГО, а значит, возможности ездить на своем авто, ведь в противном случае – нарушение ППДД и штраф до 800руб.

Может последовать от страховщиков и такие альтернативные варианты:

- покупка доп. полиса незамедлительно, чтобы не ожидать очередей;

- езда без ОСАГО на протяжении 3 месяцев и только потом прохождение осмотра и вновь – покупка полиса.

Согласно ст. 15.34.1 отказывать в заключении публичного ОСАГО – незаконно и должностные лица могут понести штраф до 50тыс руб.! Но часто водители невольно приобретают страховку жизни, ведь ничего другого не остается. Так суммарная стоимость на полис ОСАГО превышает 10000руб и конечно, на это многие не обращают особого внимания.

Новые методы для оформления страховки без дополнительных услуг

Многие водители считают, что оформление ОСАГО без доп. услуг сегодня просто нереально. Но оформить страховку без всякого навязывания все-же можно.

- Написание сразу 2-ух заявлений в Росгосострах: одно – на покупку полиса, второе – на возврат лишних оплаченных ден. средств.

- Указание в заявлении пункта о навязывании услуг.

- Подача заявления на возврат навязанной суммы, чтобы меньше было поводов для ухищрений.

Вместе с заявлением нужно подать:

- паспорт (ксерокопию) с обозначением места регистрации;

- копию полиса ОСАГО;

- копию полиса о страховании жизни;

- реквизиты счета, куда должен быть перенаправлен возврат средств.

Стоит ссылаться на закон о том, что в случае не заключения договора ОСАГО немедленно вы направитесь далее в прокуратуру и Центробанк.

На заметку! В случае отказа в оформлении ОСАГО попросите дать письменный ответ с указанием причин. Не бойтесь пригрозить обращением в Центробанк или проф. объединение страховщиков. Правда – на вашей стороне.

Электронное страхование

Сегодня оформить полис ОСАГО можно через интернет, причем без всяких доп. услуг, ведь посещать офис страховщиков уже не придется. Хотя многие СК и тут находят лазейки, часто устраивая ложные сбои в системе.

Так для оформления заявки — онлайн достаточно:

- зайти на официальный сайт ОСАГО;

- заполнить предложенную форму;

- оплатить сумму (можно электронными кошельками);

- по истечении 5 дней явиться в офис и получить полис на руки.

Электронный полис придется распечатать для сотрудников ДПС. Это вполне компромиссное решение, нежели переплачивать за доп. услуги.

Внимание! В подлинности электронного документа можно усомниться. Советуем вам прочитать статьи, как не нарваться на подделку при оформлении полиса ОСАГО через интернет.

Отказ от страховых услуг в период охлаждения

Сегодня это новый и действенный способ отказаться от навязанных услуг. Период охлаждения составляет 5 рабочих дней и это значит, что за данное время автомобилист может отказаться от приобретенной услуги в виде доп. полиса или же вернуть потраченные деньги.

Чтобы воспользоваться периодом охлаждения нужно:

- явиться в офис;

- оплатить за полис ОСАГО и даже за все предложенные доп. услуги;

- в течение 5 дней явиться вновь и написать заявление на отказ от ненужных услуг.

Сумма должна быть возвращена в течение 10 календарных дней, а договор аннулирован. Хотя, конечно, за все дни действия доп. услуг на возврат денег надеяться уже не придется. Кроме того, если за период охлаждения наступит страховой случай, то также вернуть средства за доп. услуги уже не получится.

Юристы же советуют игнорировать те услуги, которые к страхованию не имеют никакого отношения. Такое нововведение как период охлаждения утвержден РСА и вроде решает проблемы автолюбителей.

Хотя недобросовестные страховщики найдут иные хитрые способы выманить у людей деньги, заключая договора на небольшой срок (менее 30 дней) или указывая совсем не ту дату составления.

Главное понимать, что допы к полису ОСАГО не имеют никакого отношения. Их навязывание просто незаконно.

Отстаивайте свои права. Совершайте действия последовательно и обращайтесь за помощью к юристам, если не осведомлены в законах или не умеете правильно их трактовать перед сотрудниками страховых компаний.

Пользуйтесь юридическими услугами. Наши специалисты окажут помощь при спорах с недобросовестными страховщиками и помогут при необходимости привлечь их к ответственности.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: +7 (499) 455-03-75 (Москва) Это быстро и бесплатно!

+7 (812) 407-26-30 (Санкт-Петербург)

Источник: https://autopravilo.ru/avtostraxovanie/osago/dopolnitelnoe-straxovanie-v-osago.html

Как отказаться от дополнительных услуг при страховании ОСАГО

Все собственники автомобилей, желающие использовать их в качестве средства передвижения должны приобрести автогражданку и вписать в него других лиц, которые планируют садиться за руль этого авто.

В связи с обязательностью заключения данного вида договора страхования, возникли прецеденты злоупотребления правом со стороны страховщиков, которые заставляют автолюбителей приобретать к нему иные услуги. Определимся, что делать при навязывании дополнительных услуг при страховании ОСАГО.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (499) 450-39-61

Это быстро и бесплатно!

Что не входит в полис ОСАГО

Назвать навязыванием предложение купить полис ОСАГО нельзя, так как данный вид страхования является обязательным для всех автовладельцев, пользующихся транспортом.

В стандартный полис входят выплаты потерпевшему, которые он получит, при возникновении ДТП, если вы были виновником аварии. При этом компенсация выплачиваются, как в отношении пострадавшего имущества, так и здоровья, а в случае смертельного исхода, средства передаются иждивенцам, потерявшим кормильца.

Все, что не входит в описанный выше ущерб, может возмещаться за счет дополнительных услуг.

Их приобретение не является обязательным, не предусмотрено законом, оно осуществляется на добровольных началах и может быть реализовано только при условии самостоятельности принятого решения страхователя.

Часто в качестве дополнительной страховки предлагают застраховать жизнь. Стоимость данной услуги, как правило, составляет 1000 рублей, что значительно увеличивает общую сумму, потраченную на покупку полисов.

Не менее популярным является предложение приобрести дополнительное ОСАГО. От обычного оно отличается значительно более высокими “потолками”, которые устанавливаются при заключении договора. Смысл данного соглашения заключается также в возмещении ущерба, причиненного третьим лицам, при наступлении ДТП, но в сумме, превышающей, установленную ОСАГО верхнюю границу, в 400 тыс.рублей.

Что такое навязывание

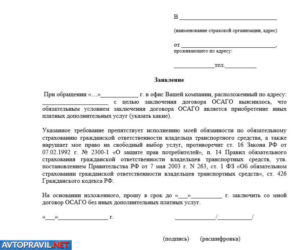

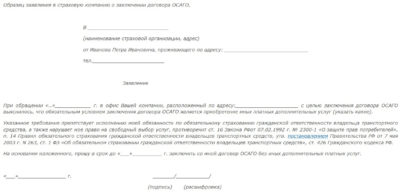

Навязыванием называется обусловливание приобретения другой услуги, при покупке основной. И действительно, этим часто грешат страховщики, предлагающие приобрести основной полис ОСАГО совместно с другими, ссылаясь на отсутствие возможности предоставить автогражданку отдельно. Данное предложение не законно.

Почему этим занимаются страховые компании? Дело в том, что тарифы на полис устанавливаются органами власти централизованно. Достаточно долго они практически не изменялись, в то время, как в стране, по естественным законам рыночной экономики, происходила инфляция. Деятельность организаций, продающих полисы, становилась убыточной, и они придумали для себя такой вариант получения прибыли.

После 2015 года цены на автогражданку привели в соответствие с общерыночными, что сильно улучшило положение страховщиков, но почему-то не сказалось на навязчивых предложениях приобрести дополнительную страховку.

Обязанность заключить договор страхования возникает только тогда, когда это предусмотрено ФЗ.

Например, получение ОСАГО, является обязательной процедурой, в соответствии с ст. 4 ФЗ № 40 от 25.04.2002. Этим же НПА предусмотрено, что получение дополнительных полисов возможно только на добровольной основе.

Кроме того, данный вид правоотношений регулируется Законом “О защите прав потребителей”, который в ст. 16 устанавливает запрет на принуждение покупателя услуги приобрести вместо одной целый их пакет.

При отказе заключать дополнительные соглашения, вы можете ссылаться на ст.

426 ГК, в которой говорится, что отказать в получении только одного договора страховщики не могут, так как их деятельность подпадает под определение заключения публичных договоров со всеми вытекающими последствиями. То есть, обратившемуся в заключении такого соглашения не может быть отказано, цена и условия договора должны быть равными для всех.

За нарушение закона в части отказа заключить один основной договор, навязывания предложений подписать дополнительные соглашения, предусмотрена административная ответственность. КоАП в ст. 15.34.1 предлагает штрафовать нарушителей на сумму от 20 до 50 тыс. рублей, а организации на 100-300 тыс. рублей. Для целей данной нормы брокеры, страховые агенты, сотрудники страховых компаний являются должностными лицами.

Как отказаться от услуг

Если отказаться от дополнительной страховки к ОСАГО нет возможности, и вам не хочется тратить свои нервы силы, на то, чтобы доказывать свою правоту, то вы можете воспользоваться правом расторгнуть договор.

Такая возможность регламентируется Указанием Банка России от 20.11.2015 No 3854-У. В соответствии с этим документом, если вы не попали в ситуацию, когда наступил страховой случай, в течение 5 дней с момента заключения соглашения, то страховку можно вернуть.

Внимание:

Источник: https://prava.expert/avtoyurist/strahovanie/kak-otkazatsya-ot-dopov.html

Как купить полис ОСАГО без дополнительных услуг, страхования жизни и прочих навязываемых опций

» Автострахование

Покупка полиса ОСАГО должна быть простой и не требующей особых временных затрат процедурой.

Но в последнее время купить обязательный полис ОСАГО легко, только если вы согласны в нагрузку приобрести множество необязательных и ненужных услуг.

Поэтому многие автомобилисты задаются вопросом, как все же купить «чистый» ОСАГО или стоит пойти на поводу у страховщика и приобрести полис с увеличенной максимальной выплатой и рядом дополнительных услуг.

Дсаго — обман или дополнительная гарантия

Ни тем, и другим ДСАГО (добровольное страхование автогражданской ответственности, по-другому часто называется ДАГО или ДГО) не является. Все услуги, которые вы купите за дополнительную плату, действительно будут оказаны и в определенных ситуациях они могут серьезно выручить вас после ДТП.

Но в то же время страховщик в попытке продать свой продукт в сотни раз преувеличивает вероятность того, что вам понадобятся услуги по ДСАГО.

В реальности средняя выплата по ОСАГО – 15 тыс. рублей, а серьезные ДТП редки. Поэтому, если вы водитель со стажем без склонности к агрессивной манере вождения, особой необходимости в дополнительных услугах по ОСАГО нет.

С другой стороны, ДСАГО действительно облегчает решение многих проблем после аварии. Верхний порог возмещения вреда устанавливает каждая компания самостоятельно.

В ДСАГО действительно есть смысл, только если вы недавно сели за руль. В этом случае вероятность попасть в ДТП с большими выплатами выше, а со страховкой с увеличенными выплатами можно в меньшей степени бояться повредить дорогую машину.

И, разумеется, дополнительная защита от ущерба никогда не будет лишней, поэтому при наличии свободных средств ДСАГО может быть не совсем пустой тратой денег.

Также часто в качестве дополнительных предлагаются услуги:

- возмещение без учета износа. Износ может снижать сумму выплаты на значительную сумму, при выплате без учета этого параметра получить полное покрытие расходов проще;

- аварийный комиссар. Теоретически очень удобная услуга, но на практике по договору часто он не выезжает вообще (точнее, выезжает крайне редко), так как перечень исключений, освобождающих компанию от выполнения этого условия, слишком широк;

- бесплатная эвакуация автомобиля. Удобно, хотя стоит помнить, что заказывать эвакуатор нужно исключительно через страховщика;

- юридическая поддержка. Юрист компании поможет собрать справки и оформить документы. Также в теории очень нужная услуга, на практике переложить на чужие плечи сбор документов все равно не получится;

- страхование жизни и здоровья;

- дополнительный полис страхования пассажиров и водителя от ДТП. Это практически бессмысленно. Если вы хотите застраховать свою жизнь и здоровье, проще и дешевле купить медицинскую страховку. Единственное, что дает эта опция – возможность застраховать любое лицо, которое в момент аварии находится в машине.

В целом в комплект дополнительных услуг страховщики включают с первого взгляда очень полезные, но в реальности – очень редко востребованные, чтобы минимизировать убыточность обязательного страхования.

Дополнительное покрытие может быть очень полезно, хотя большинству водителей не понадобится. Но в подобных вопросах возможные риски приходится оценивать самостоятельно, с учетом вашего опыта и навыков.

Стоимость полиса обычно варьируется в 0,2-0,3% от максимальной суммы покрытия, на цену влияют все те же факторы, что и на цену ОСАГО.

Навязывание продукта, который вам не нужен, неприятно, но понять страховую компанию тоже можно: обязательное автострахование во многих регионах является убыточным продуктом.

Чтобы сделать его прибыльным, компании злоупотребляют доверием покупателей и активно навязывают пакет дополнительных услуг по принятой в нашей стране традиции – часто агрессивно и грубо игнорируя требования закона.

Как проходит предрейсовый технический осмотр транспортных средств.

На что обратить внимание при заключении договоров страхования ОСАГО и КАСКО на мотоциклы в ЭТОЙ СТАТЬЕ.

Алгоритм действий при покупке полиса ОСАГО

Следует заметить, что заключение договора ОСАГО с любым обратившимся и предоставившим полный комплект документов обязательно для компании, так как используется механизм публичной оферты.

Поэтому теоретически процедура покупки или продления полиса проста:

- Выбор страховщика;

- Выбор продукта – ОСАГО без дополнительных услуг;

- Сбор и предоставление документов (паспорт заявителя и ТС, свидетельство о регистрации ТС, водительское удостоверение, старый полис ОСАГО, если он есть, справка о безаварийной езде – она берется у страховщика, с которым вы заключали последний договор, и дает право на скидку. Последний документ хотя и не является обязательным, но многие компании требуют его предоставить, чтобы доказать безаварийность).

- Подписание договора и внесение оплаты;

- Получение полиса.

Вы не обязаны покупать расширенную страховку, если считаете, что достаточно и базового полиса.

А страховщик, в свою очередь, не имеет права отказывать вам в заключении договора, за исключением случая, когда не был предоставлен полный комплект документов.

Легко ли купить чистый полис ОСАГО без переплат

Но и у клиента, знающего свое право покупать только то, что ему необходимо или что он обязан купить по закону, может возникнуть множество сложностей.

Чаще всего страховщик пользуется отговоркой «нет бланков» и посылает ненужного покупателя домой для долгого ожидания.

Есть несколько способов купить полис ОСАГО без дополнительных услуг по страхованию жизни и прочих навязываемых опций:

- просить письменного отказа в заключении договора. Вам, по понятным причинам, его никто не даст, но, чтобы поскорее с вами распрощаться, страховщик может продать заветный полис, хотя и неохотно;

- приходить на переговоры со свидетелями и диктофоном. Это скорее способ не надавить, а собрать доказательства и потом без проблем выиграть дело в суде и получить полис;

- выслать предложение о заключении договора по почте письмом с уведомлением о вручении. В целом ничто не мешает страховщику продолжить нарушать закон и оставить ваше предложение без ответа, но это также будет весомым доказательством в суде.

Успеха ни один из них не гарантирует.

Если страховщик принципиально не настроен работать с вами, можно обратиться в полицию, РСА (Российский союз автостраховщиков) и Антимонопольный комитет.

Но эффективнее будет судебное разбирательство, подобные дела выигрываются клиентами страховых компаний постоянно. Вы можете обратиться в суд на основании ч. 4 ст. 445 ГК РФ, устанавливающей, что сторона, обязанная заключить договор и уклоняющаяся от его заключения, может быть принуждена сделать это в судебном порядке.

Единственный минус – время, которое вы потратите на оформление иска и само разбирательство. Поэтому лучше попытаться поговорить с сотрудниками компании или, в крайнем случае, выбрать другого страховщика.

Узнайте нужна ли страховка на прицеп, и как получить выплату при ДТП с участием прицепа.

Какие документы нужны для прохождения техосмотра читайте ТУТ.

Где может потребоваться зеленая карта на автомобиль: //auto/green/grin-karta.html

С принятием нового закона об ОСАГО в редакции 2014 года у клиентов страховых компаний появился дополнительный аргумент в споре со страховщиком, навязывающим ненужные услуги, – ст.15.34.1 КоАП.

По этой статье ответственный за решение сотрудник страховой компании может быть оштрафован на 50 тыс. рублей за отказ в заключении договора (доказать сложно) или навязывание дополнительных услуг (доказать проще).

Сложно сказать, будет ли это эффективным стимулом для страховщиков соблюдать требования закона, но использовать угрозу административной ответственности при переговорах вполне можно.

По ОСАГО или ДСАГО вы страхуете собственную ответственность, избавляя себя от необходимости выплачивать сумму ущерба другим водителям при ДТП.

Самим водителям этот полис нужен в большинстве случаев лишь из-за требований закона, компании же не заинтересованы в продаже чистого ОСАГО по причине убыточности.

Поэтому конфликт и трудности при заключении договора неизбежны.

Чтобы все же получить полис ОСАГО без дополнительных услуг, страхования жизни и прочих ненужных вам опций, помните:

- Вы имеете право купить только минимальный набор услуг – полис ОСАГО, независимо от того, хочет ли вам его продавать страховщик;

- Чтобы избежать долгого судебного разбирательства, проведите переговоры с менеджером, объясните спокойно свою позицию и обозначьте решимость идти до конца;

- Заранее позаботьтесь о сборе доказательств. В суде вам необходимо представить очевидным лишь один факт: вы обращались для заключения договора к страховщику. Если этот факт будет доказан, суд обяжет страховщика заключить договор и оплатить вам все понесенные издержки.

Источник: https://StrahovkuNado.ru/auto/osago-bez-dopuslug.html

Навязывание дополнительных услуг к ОСАГО: обязательны ли они и как отказаться от страхования жизни, куда жаловаться на страховую компанию

Водителям с каждым разом все сложнее без проблем оформить полис ОСАГО, так как вместе с ним страховые агенты пытаются «всучить» дополнительную страховку, услугу или даже товар.

Страховщики заявляют об убыточности обязательного вида страхования (приносит минимум прибыли, максимум расходов). А эксперты утверждают, что ОСАГО достаточно рентабелен и советуют водителям не попадаться на уловки, грамотно уходить от давления и даже наказывать страховщиков за навязывание дополнительных услуг при страховании ОСАГО.

Как отказаться от дополнительной страховки

При неожиданных поворотах в разговоре с менеджером СК вы всегда можете предпринять следующие меры:

- Заявить о своем нежелании покупать иные продукты и заказывать доп. услуги четко и ясно.

- Пойти с претензией к непосредственному начальнику сотрудника (к менеджеру, руководителю отделения).

- Пойти в другую СК. Предварительно изучите отзывы о компаниях. Не все страховщики навязывают доп. услуги, но может случиться так, что в регионе вашего проживания таких не окажется.

- Собрать доказательства нарушения норм законодательства – свидетельские показания, видео, фотосъемка, аудиозапись.

- Обратиться в вышестоящие органы с жалобой и собранными доказательствами нарушения ваших прав или пойти в суд.

В вопросах навязывания доп. услуг закон на вашей стороне, как и суды, о чем свидетельствует практика судебных разбирательств. Не слушайте, если вас пытаются убедить в обратном или если страховой агент ссылается на какое-либо нововведение в законодательстве. Это просто попытка продать вам дополнительную страховку.

Российское законодательство действительно меняется с удивительной быстротой и такой отсыл представителя страховщика звучит очень убедительно. Но основополагающие принципы остаются неизменными. Никто не вправе ущемлять свободу выбора потребителя. За навязывание доп.

услуг предусмотрено административное наказание (ст. 15.34.1 КоАП РФ). Поэтому навязывание платных услуг – незаконно (части 2 и 3 статьи 16 ФЗ «О защите прав потребителей» №2300-1).

Вряд ли появится закон, обязывающий водителей приобретать вместе с ОСАГО ещё какой-то полис или заказывать услугу.

Отказаться от ненужной страховки и услуги будет проще, если вы не только будете хорошо осведомлены о своих правах, но и будете готовы к уловкам страховых агентов, к которым они прибегают чтобы навязать «допы».

Чаще всего прибегают к угрозе отказа в оформлении полиса, ссылкам на нововведения в законах, которых не было, и неприятной альтернативе в виде 3-х месячной очереди на осмотр автомобиля.

Если агент вместо навязываемой дополнительной страховки озвучивает неприятную альтернативу – ожидание осмотра авто в трехмесячной очереди, то знайте: страховщик действительно в праве провести осмотр при заключении договора обязательного автострахования по месту жительства (нахождения) страхователя (пункт 1.7 Правил страхования).

И самое неприятное как раз заключается в наличии очереди. Ваша очередь на осмотр может «подойти» только через три месяца.

Что делать? Всё это время в ожидании осмотра, если вы не пойдете на поводу у страховщика и не приобретете дополнительную страховку, вам придется ездить без полиса ОСАГО. Стоит помнить, что на вашем страховщике «свет клином не сошелся» и вы всегда можете пойти в другую компанию, более добросовестную и приветливую.

Расторгаем уже заключенный договор

Можно не только отказаться от уже навязанной страховки, но и вернуть затраченные на неё средства. С начала 2018 года действует указание Центробанка, в котором четко прописаны условия возврата денежных средств за ненужный страховой договор.

Воспользоваться правом на отказ от приобретенного полиса можно в течение 14 дней (период охлаждения). Если за это время не произошло страхового случая, СК обязана вернуть клиенту взнос.

Такое право в сфере автострахования действовало и с начала 2016 года, правда раньше на раздумья страхователю давалось не 14 дней, а всего пять.

Данные правила, прописанные в указе Банка России, распространяются лишь на виды дополнительного страхования, не на доп. услуги СК (эвакуатор, аварком и прочее).

Как отказаться от навязанной страховки? В течение периода охлаждения подать заявление на отказ от ненужного приобретенного полиса (бланк можно взять у страховщика), указав номер полиса и вид навязанной страховки. Заявление необходимо составить в двух экземплярах, чтобы на вашем представитель СК поставил отметку о получении. Понадобится приложить документы:

- копия первых двух страниц паспорта;

- навязанный договор;

- документы на машину (ОСАГО, ПТС, СТС, ВУ, диагностическая карта);

- реквизиты банковского счета для возврата средств.

Потраченные деньги вернутся клиенту в течение 10 дней. Если заявление подано после истечения периода охлаждения и СК согласна расторгнуть договор, страховая премия тоже возвращается клиенту, но за минусом суммы, рассчитанной за период пользования страховкой.

Если СК отказывается вернуть деньги, клиент вправе подать в суд, направить жалобу в Центробанк и Российский союз автостраховщиков. Заявите страховщику о своем намерении обращаться с иском в суд и с жалобой в вышестоящие органы. Возможно, дело всё-таки удастся разрешить без судебных издержек.

Помимо органов, регулирующих деятельность СК (ЦБ и РСА), судебных инстанций, обратиться с жалобой на страховщика можно в Роспотребнадзор, поскольку речь идет о навязанных услугах или отказе в оформлении обязательной страховки. Но, куда бы вы ни обратились, позаботьтесь о подтверждении своих слов. Без основательной доказательной базы жаловаться нет смысла, все доводы останутся без внимания.

Сбор доказательств

Все приводимые в жалобе или исковом заявлении доводы должны быть подкреплены доказательствами. Последние, в свою очередь, должны подтверждать факт навязывания платной услуги, покупка которой подается как условие для оформления полиса ОСАГО. Либо же подтверждать факт злоупотребления доверием клиента, когда представитель страховщика намеренно вводит в заблуждение покупателя.

При этом навязанной может оказаться не только дополнительная страховка или услуга СК, но и услуги партнёров страховщика. Например, требование помыть машину в местной автомойке тысячи за две или пройти техосмотр у дружественного для СК оператора.

Вышестоящий орган или суд может счесть жалобу предвзятой, если она не будет подкреплена вескими доказательствами и объективными доводами. Как зафиксировать незаконный отказ и факт навязывания доп. услуги? Если есть подозрения, что страховщик может отказать в выдаче полиса ОСАГО, можно заблаговременно позаботиться о получении доказательств.

Для этого заявление с просьбой об оформлении обязательной страховки нужно отправить заказным письмом по почте с уведомлением, приложив все необходимые документы (копию паспорта, водительских прав и документов на машину). Страховщик не просто обязан ответить на пришедшее по почте обращение, но и зарегистрировать договор ОСАГО в течение 30 дней.

Если свои обязательства СК не выполнит, квитанция об оплате заказного письма и поступившее уведомление о его вручении адресату послужит доказательствами в суде.

Поскольку страховщики не дают письменных отказов даже тогда, когда уверены в своей правоте, приходится прибегать к фото-, видео- и аудио-фиксации факта незаконного отказа.

Можно обеспечить наличие свидетелей, готовых дать показания в письменной форме и оставить свои контактные данные. Юристы советуют убедиться, что видео-, аудиозапись или показания содержат информацию, необходимую для правильной трактовки произошедшего.

В частности, должны прозвучать время, место и четкая формулировка отказа оформлять полис без дополнительных услуг.

Также автоюристы напоминают о нормах, прописанных в статье 152.1 ГК РФ – последующее использование видео-, фото- или аудиозаписи допускается только с согласия человека. Правильнее будет предупредить о том, что вы собираетесь произвести запись.

Либо представитель страховщика замолчит и оформит все-таки страховку ОСАГО без допов, либо оставит для вас неопровержимые доказательства.

Поскольку судьи обязаны оперировать законом, для судебного разбирательства лучше подготовить и свидетельские показания.

В качестве доказательств послужат и приложения к жалобе – все документы, прямо или косвенно подтверждающие ваши слова. Таковыми могут быть заявление об отказе от ненужной страховки, поданное в период охлаждения, письменный отказ СК в возврате страховой премии, уплаченной за навязанный полис и т. д.

Обращение в органы

Обращаться в вышестоящие инстанции стоит, если вы твердо решили привлечь к ответственности страховщика. Ваша жалоба будет рассмотрена в срок от 10 до 30 дней. При положительном решении с компании будет взыскан штраф в размере, предусмотренном законодательством (50-300 тыс. руб.).

Жалобу в первую очередь направляем в Центробанк. Именно он выносит решение о наказании СК и, как главный регулятор, может не только мгновенно наложить штраф на нарушителя, но и отозвать лицензию на осуществление деятельности.

Прием жалоб от страхователей осуществляет и РСА. Бланк жалобы можно скачать с официального сайта РСА. Также можно направить жалобы в Роспотребнадзор, региональную ФАС, прокуратуру.

В суд стоит обращаться, если решить вопрос мирным путем не удалось. Но нужно быть готовым к судебным издержкам (иногда они превышают возможную выгоду) и длительному разбирательству.

С другой стороны, дело стоит того, если ваши требования будут удовлетворены. То есть вы не только получите компенсацию и сможете взыскать с проигравшей стороны судебные издержки, но еще суд обязует СК заключить с вами страховой договор.

Заметим также, что практика показывает: суды встают на сторону клиента.

К судебному заседанию истцу придется хорошо готовиться, поскольку он обязан доказать свою правоту.

Нужно подробно и убедительно объяснить, каким образом представителю СК удалось навязать допуслугу либо доказать, что отказ был действительно незаконен, поскольку были предоставлены все необходимые документы, а страховщик не исчерпал годовую квоту.

Если решились пойти в суд, правильно составьте исковое заявление. Сделайте ссылки на нормы законодательства. Например, потребуйте принуждения СК к заключению страхового договора, от которого компания уклонилась (согласно ч. 4 ст. 445 ГК РФ). Пропишите полагающуюся к возврату сумму, а также размер дополнительной компенсации (моральный вред, упущенная выгода).

Какие СК выдают ОСАГО без страхования жизни?

В топ самых популярных среди навязанных услуг входит страховка жизни и здоровья. Именно её чаще всего предлагают в нагрузку к полису ОСАГО. Дополнительное страхование увеличивает расходы клиента СК на сумму от 1 000 рублей. Чтобы избежать навязанных услуг и разбирательств по факту нарушения «буквы закона», оформляйте страховку через Интернет. На сайте всех СК имеется форма для подачи заявки в электронном виде.

Некоторые страховые компании сразу производят расчет полиса ОСАГО с учетом страховки жизни. Если сумма превышает рассчитанную вами по калькулятору РСА, стоит обратиться в другую фирму.

Какие страховые компании выдают полис ОСАГО без страхования жизни? К сожалению, на этот вопрос однозначно не ответить. Одна и та же фирма в разных регионах ведёт себя по-разному. Например, в Московской области страхует без допов, а в Челябинской пытается навязать к ОСАГО страхование жизни.

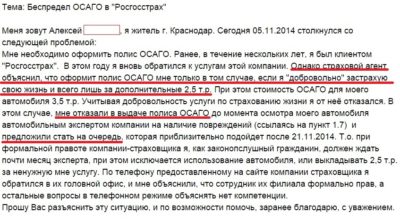

В своем регионе вы можете попробовать обратиться в «Ренессанс», «Росгосстрах», «Согласие», но нет гарантии, что представительства крупнейших страховщиков в вашем городе не «живут своей жизнью».

Так, в сети можно встретить множество претензий к «Росгосстраху», причем от пользователей из разных регионов страны.

Жалобы страховщиков на убыточность продаж ОСАГО были услышаны: в 2014 году Центробанк увеличил тарифы, после чего эксперты смогли заявить о достаточной рентабельности обязательного вида страхования. И все же отлаженные годами схемы навязывания доп.

услуг, приносящие вместе с полисом ОСАГО дополнительные 500-3000 рублей, не ушли в прошлое, а по сей день используются некоторыми представителями страховщиков. Защититься от давления и обмана, разглядеть уловку и наказать страховщика можно и нужно.

И теперь вы знаете, как именно это сделать.

Источник: https://strahovoy.online/oformlenie/otkaz-ot-navyazyivaniya-dopolnitelnyih-uslug-k-osago.html