Как понизить КБМ Осаго

Сегодня КБМ для обязательного автогражданского страхования является единственным показателем, который может понижать или наоборот увеличивать стоимость полиса. Причем наличие скидки или наоборот повышающего коэффициента зависит полностью от самого автовладельца и его аккуратности при управлении автотранспортным средством.

Оформить Осаго онлайн >>

Естественно, страховые компании рискуют потерпеть убытки, продавая «автогражданку» лицам неопытным, а также молодым водителям. В связи с этим часто можно встретить ситуации, при которых недобросовестные страховщики пытаются лишить страхователя скидки вписав неверные данные о нем.

В связи с этим у автовладельцев появляется желание понизить КБМ, ведь он существенно влияет на размер премии по страхованию. Как это осуществить и как вернуть переплату если вас обманули, узнаем далее в статье.

Чем важен КБМ

Автострахование является обязательной процедурой, которую должны пройти все автовладельцы, чтобы на законном основании эксплуатировать свое авто в России. Но зачастую из-за стоимости страховки водители пренебрегают данным правилом и совсем не покупают «автогражданку».

Нарушение закона ведет не только к выплате штрафа, но и более серьезным последствиям, с которыми могут столкнуться автовладельцы без страховки. Если вы не относитесь к этому числу, но все равно считаете, что снизить КБМ по ОСАГО было бы не плохо, то вы понимаете, как он связан со стоимостью «автогражданки».

Так, автовладельцы, имеющие действующий договор автострахования при безаварийном стаже могут в конце срока действия полиса рассчитывать на приятный бонус в виде скидки. Право пользоваться скидками на ОСАГО доступно любому водителю, но только при условии, что полис оформлялся на целый год и не было перерывов в защите на срок больший чем 12 месяцев.

Для всех страховых компаний, обязательное автострахование является довольно убыточным бизнесом, поскольку риск, который сохраняется при продаже полисов неопытным водителям довольно велик. Если молодой автовладелец будет часто попадать в аварии, то страховщику придется платить за него компенсацию, как за своего клиента. А это порой очень большие суммы.

Следовательно, чтобы нивелировать риск расходов, придумана система наказания и поощрения в виде классов безаварийности и коэффициента бонус-малус. Чем больше аварий было совершено водителем, тем больше будет значение коэффициента КБМ, который применяют при каждом расчете размера страховой премии при оформлении «автогражданки».

Умножая на высокий показатель бонус-малуса базовый тариф, стоимость страховки значительно увеличится. Чтобы снизить КБМ водителю предстоит пересмотреть характер своего вождения и стараться избегать аварийных ситуаций в течение года.

При страховании ответственности, КБМ по ОСАГО важно следующим:

- Он определяет размер скидки, который положен водителю управляющим автомобилем аккуратно и соблюдающим правила дорожного движения.

- Он определяет размер «наказания», выплатить которое придется тому автовладельцу, который стал виновником ДТП.

- Стимулирует автомобилистов на езду аккуратную, без лихачества.

- Позволяет страхователю экономить на страховке за счет своего стиля вождения.

- Помогает страховщику нивелировать расходы, связанные с убыточными клиентами.

Как рассчитывается КБМ

Осуществляя оформление полисов ОСАГО, страхователь должен обращать внимание на коэффициент бонус-малус, который ему приписывают при заключении договора. Часто с повышающим и понижающим класс КБМ коэффициентов возникают проблемы, связанные либо со случайной неправильностью заполнения форм, либо намеренным занижением класса.

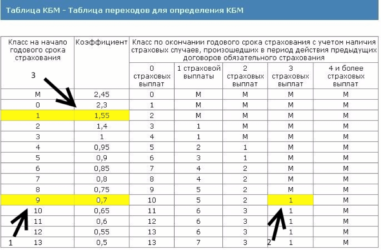

Для расчета собственного класса безаварийности придумана специальная таблица, в которой указаны 15 классов. С 4 по 13 класс указаны коэффициенты, определяющие скидку для страхователя. Со 2 по класс М, наоборот – повышающие значения. Для каждого водителя КБМ уменьшается только тогда, когда за целый год его страховой истории на фиксировалось ни одного случая виновности в ДТП.

| Классы безаварийной езды | ||||||||||||||

| М | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | |

| % от общей суммы страховой премии | ||||||||||||||

| 145 | 130 | 55 | 40 | 5 | 10 | 15 | 20 | 25 | 30 | 35 | 40 | 45 | 50 | |

| Класс на следующий год при заключении договора (без аварий) | ||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 13 | |

| Применяемый коэффициент при расчете | ||||||||||||||

| 2,45 | 2,3 | 1,55 | 1,44 | 1 | 0,95 | 0,9 | 0,85 | 0,8 | 0,75 | 0,7 | 0,65 | 0,6 | 0,55 | 0,5 |

С каждым годом показатель КБМ будет снижаться, а сам класс расти. Чем выше класс, тем выгоднее «автогражданка» станет для автовладельца. Если человек получил полис впервые, то коэффициент бонус-малус не будет влиять на стоимость, так как его значение равно единице.

Как узнать свой коэффициент

Раньше после продажи автомобиля у каждого автовладельца обнулялся класс безаварийности. Сегодня такая ситуация наблюдается только в том случае, если страхователь не приобретал обязательную защиту в течение целого года.

То есть, класс для данного водителя числится по нему, а не по автомобилю. Это значит, что сведения о безаварийности ведутся на основе водительских прав страхователя. Узнать КБМ бесплатно можно на официальном портале Российского Союза Автостраховщиков (РСА) или непосредственно у вашего страховщика.

Также для этих целей предназначена таблица, которая в зависимости от количества лет страхования показывает класс безаварийности. Конечно, узнать КБМ онлайн, намного проще, но и в автоматизированной системе случаются сбои из-за чего бонус начисляется неправильно.

Причины ошибок

Представим ситуацию, в которой автовладелец, имея безаварийный стаж более 10 лет обращается за очередным полисом ОСАГО, а вместо 50% скидки он платит за полис вдвое больше, чем в прошлом году.

По закону после достижения бонуса равному 50% КБМ не уменьшается, т.е. это предельно возможная скидка, которую может получить страхователь при оформлении полиса. Но повышение коэффициента может произойти, если водитель попадет в ДТП и станет в нем виновной стороной.

Если же аварийных ситуаций не происходило, то на лицо явная ошибка причин которой может быть несколько:

- Произошел сбой в системе и при проверке КБМ по базе РСА результат был не верен. В этом случае надо сделать запрос повторно или подождать некоторое время.

- Автовладелец покупает электронное ОСАГО и допустил ошибку во введенной информации о своих водительских правах или паспортных данных.

- Причиной измененного КБМ может стать человеческий фактор, ведь агент страховой компании тоже человек, и он может допустить опечатку.

- До оформления очередного полиса автовладелец произвел замену паспорта или в/у и не уведомил об этом страховщика.

- Ваш КБМ занижен намеренно с целью получения выгоды. Это может быть замена символов при введении персональных данных о страхователе, т.е. страховщик поменял коэффициент на более высокий, увеличив тем самым размер страховой премии.

Как уменьшить КБМ ОСАГО или исправить его

Как вы поняли, понизить или повысить РСА ваш класс могут только на основании сведений, которые передадут страховщики. То есть, если вы попали в аварию и страховка была выплачена потерпевшим, то сведения о том, что ваш класс понизится поступят в единую базу.

Если же КБМ снижен на основе безаварийной истории автовладельца, то это также заносится в базу РСА. Но часто происходят ошибки в базах данных страховщиков, из-за чего в союз автостраховщиков поступает неверная информация.

Чтобы исправить КБМ по ОСАГО, страхователю достаточно обратиться к своей страховой компании и написать запрос на восстановление бонусного коэффициента. Обычно рассмотрение заявления и исправление страховки занимает не больше недели.

Если вам удастся восстановить КБМ, то страховщик будет обязан вернуть переплаченную сумму. То есть, поскольку при расчете за полис была выплачена сумма, рассчитанная на основе повышенного коэффициента, то вам выплатят разницу.

Загрузка …

Источник: https://InsureKind.com/osago/kak-snizit-koeffitsient-bonus-malus

Как понизить КБМ по ОСАГО

При расчете стоимости ОСАГО применяется несколько коэффициентов, однако немногие из них позволяют снизить расходы страхователя. КБМ – аббревиатура, которая расшифровывается как коэффициент бонус-малус, который показывает насколько аккуратен был водитель в течение предыдущих страховых периодов, и каков риск наступления ДТП. Суть расчета показателя напрямую связана с количеством обращений за страховыми выплатами.

Так как понизить КБМ может только многолетний опыт за рулем без единой страховой выплаты, вариантов, чтобы снизить расходы на ОСАГО немного, но они есть.

Значение и порядок расчета

Прямая зависимость от количества аварий с последующими страховыми выплатами позволяет относить КБМ к важному регулятору будущих расходов на ОСАГО. Действительно, чем больше аварий произошло в прошлом году, тем ниже класс водителя и выше коэффициент. Длительная безопасная эксплуатация машины позволяет повысить текущий класс водителя, а значит, увеличить скидку при расчете цены следующего полиса.

Класс водителя – понятие, специально используемое в области обязательного страхования для уточнения размера скидки по ОСАГО. Когда автомобилист только получает права и впервые вносит свои сведения в полис, в расчет принимают КБМ, равный единице, а самому водителю назначают 3-й класс. Соотношение класса водителя, количества аварий за год, назначаемой скидки или повышающего коэффициента можно взять из специальной расчетной таблицы.

Принцип работы показателя – в увеличении или уменьшении стоимости страховки, исходя из того, насколько водитель признается страховщиком надежным и аккуратным при вождении авто. Любая авария и дальнейшее обращение за страховым возмещением ведет к повышению цены следующего полиса.

Если не было допущено ни одного ДТП, и страховых выплат не было в течение всего года, скидка увеличивается на 5% от предыдущего значения. При сохранении всех остальных показателей неизменными, автомобилист экономит половину затрат на ОСАГО, если в течение 10 лет ни одного страхового обращения за возмещением не происходило.

Несмотря на важность показателя при вычислении итоговой суммы полиса, не следует путать скидку по бонус-малус с общей стоимостью ОСАГО. На цену всего полиса будет влиять несколько показателей. Если есть необходимость заранее определить расходы, автомобилисту проще воспользоваться страховым калькулятором ОСАГО.

Иногда возникают ситуации, когда страхователь, уверенный в том, что имеет хорошую скидку, при сверке онлайн со значением КБМ, внесенным в базе данных РСА, видит, что его показатель приравнен классу начинающего водителя, т. е. бонус-малус не действует. Причина подобного несоответствия (в большинстве случаев) кроется в технической ошибке:

- при занесении личной информации об автомобилисте случайно вместо русских букв были использованы английские, имеющие аналогичное написание (например, единая кнопка на клавиатуре, соответствующая значению «с»);

- информация об автомобилисте была внесена в другую страховку, по которой кто-либо из списка лиц, допущенных к управлению, попал в аварию с дальнейшим обращением за выплатой, в результате КБМ был увеличен, а скидка отменена;

- база данных страховщиков не обновлялась и содержит устаревшие сведения, без учета последних корректировок.

Так как вероятность неправильного начисления всегда остается, рекомендуется ежегодно проверять свой показатель КБМ, используя удобный онлайн сервис, который имеет Российский союз автостраховщиков.

В случае выявления ошибки, необходимо обратиться к той компании, которая допустила неточность, с требованием внести исправления.

Доказать обоснованность претензий помогут сохраненные полисы ОСАГО, которые рекомендуется сохранять, как можно дольше.

Как рассчитать КБМ?

Если общие вычисления цены ОСАГО сложны для расчетов вручную, то определить показатель КБМ в 2018 году не составит никакого труда – достаточно разобраться, как пользоваться таблицей:

- Начало стажа вождения приравнивается к «единице», что означает необходимость полной уплаты по тарифу.

- Каждый год, проведенный без страховых случаев, ведет к увеличению класса автомобилиста на один пункт.

- В ячейке рядом содержится информация о рассчитанном КБМ водителя, которую далее и будут использовать для расчетов по формуле ОСАГО.

Годовой перерыв в страховании означает присвоение класса начинающего водителя при следующем обращении в СК. Аналогичным образом не будет учитываться опыт при использовании неограниченной страховки. Так как водитель не вписан в полис, изменение показателя происходит только в отношении владельца ТС.

Зачастую страховщики, в погоне за прибылью, могут намеренно не вносить изменения по показателю бонус-малус, продавая полис по более высокой цене. Чтобы уменьшить КБМ и расходы на ОСАГО, необходимо контролировать свой коэффициент и регулярно сверять сведения по базе РСА.

Возможно ли снижение коэффициента?

Принцип влияния на полис ОСАГО заключен в том, что чем выше КБМ, тем более высокой окажется стоимость. Соответственно, для уменьшения цены ОСАГО необходимо снизить коэффициент.

Зная особенности расчета КБМ, водителю будет проще принять меры для экономии на полисе:

- Аккуратное вождение без единого ДТП. За каждый год, проведенный за рулем без ДТП, начисляется 5-процентная скидка. То есть КБМ становится меньше на 0,05, по сравнению с прошлым расчетным показателем. Максимальная скидка в 50% может быть достигнута при 10-летней езде без обращения в СК за выплатой.

- Не допускать перерывов в страховании. При необходимости используйте полисы ОСАГО своих друзей, характеризующихся аккуратным и осторожным стилем вождения, с минимальным риском попадания в ДТП. Просто попросите кого-либо из знакомых вписать свои данные в автостраховку, если собственной машины пока нет, а водительские права имеются. По истечении нескольких лет КБМ, оформленный таким способом порадует внушительной скидкой при покупке ОСАГО уже на свой автомобиль.

Если значение показателя слишком высокое в силу прошлых попаданий в аварию, то многие ранее просто переходили в другую СК после нескольких ДТП до окончания страхового года. Это позволяло не обнулять полученную скидку. На данный момент таким способом произвести снижение стоимости ОСАГО невозможно, так как данные по КБМ хранятся в базах РСА. К ней имеют доступ абсолютно все страховые фирмы.

Способ сохранить бонус-малус при ДТП

Помимо стандартных решений для понижения цены автогражданки, можно попробовать сохранить свое значение бонуса-малуса при попадании в небольшую аварию. Для этого можно предложить пострадавшему автомобилисту обойтись без вызова ГИБДД и обращения к СК. Если ущерб минимален, виноватому водителю проще заплатить на месте, чем в дальнейшем платить повышенную цену страховки и тратить массу времени на оформление происшествия.

Следует запомнить, что экономически целесообразен такой вариант развития событий после аварии, если:

- Стоимость ремонта поврежденного транспорта будет минимальна, меньше суммы скидки, которая будет потеряна в связи с обращением к СК.

- Второй водитель согласен на условия оплаты и в происшествии не было жертв.

Если машина серьезно пострадала и нуждается в дорогостоящем ремонте, данный вариант действий не подходит. Стоимость будущей экономии на полисе несопоставима с теми выплатами, которые будут перечислены владельцу пострадавшего авто.

Таким образом, КБМ может поднять или уменьшить расходы на ОСАГО, в зависимости от того, какова вероятность попадания автомобилиста в ДТП с последующими страховыми возмещениями. Применение данного показателя выгодно страховщикам, так как позволяет закладывать риск в стоимость ОСАГО, а для самих автомобилистов коэффициент служит своеобразным рычагом, положительно влияющим на поведение за рулем водителя.

Источник: https://strahovoy.online/kbm/kak-ponizit-kbm-po-osago.html

Как снизить КБМ ОСАГО? Уменьшение КБМ

Стоимость страховки ОСАГО складывается из ряда показателей, в числе которых КБМ (коэффициент «бонус-малус»). Это уровень безаварийности вашего вождения. Больше ДТП по вашей вине — выше размер страховой премии, и наоборот.

Если вы вообще не становились участником аварий или становились, но страховое возмещение выплачивалось вам, то ежегодно вы должны платить все меньше и меньше за свою страховку.

Если этого не происходит — примите меры, о которых мы расскажем ниже.

Если у вас возникли какие-либо проблемы со страховкой ОСАГО (будь то неправильный КБМ или сложности с получением страхового возмещения), рекомендуем обратиться к специалисту по автострахованию.

А еще лучше — воспользоваться его услугами уже на стадии заключения договора ОСАГО. Страховые организации иногда пользуются разными уловками, благодаря которым могут впоследствии вообще принудить вас выплачивать возмещение самостоятельно.

И это будет вполне законно, если вы подпишете такой договор.

Коэффициент «бонус-малус»: как он влияет на цену страховки ОСАГО

КБМ — коэффициент «бонус-малус», применяемый при расчете суммы, которую вы должны будете заплатить за свою страховку ОСАГО. Вообще, все базовые тарифы и показатели коэффициентов установлены на законодательном уровне, поэтому принципы исчисления одинаковы для всех и не могут изменяться по желанию страховой организации (к слову, у последней должна быть лицензия на выдачу полисов ОСАГО).

Однако цены могут быть разными для каждого, кто оформляет или переоформляет страховку. Это связано с тем, что тот или иной водитель-клиент страховой несет для СК риск потери денежных средств: допустим, вы стали виновником ДТП, а страховая потеряет из-за этого около 400–500 тысяч рублей. Чем выше вероятность того, что вы спровоцируете аварию, тем менее выгодным клиентом в глазах страховщика вы становитесь.

Чтобы снизить потери, страховая пытается оценить, насколько высок риск аварийного вождения в каждом конкретном случае, еще на стадии заключения договора и уплаты страховой премии по нему (цены страховки).

Оценка происходит с учетом нескольких критериев. Страховщик умножает базовую ставку сразу на ряд коэффициентов.

На то, сколько вы заплатите за свою страховку ОСАГО, кроме КБМ, влияет перечень следующих коэффициентов, установленных пунктом 2 статьи 9 Федерального закона «Об ОСАГО»:

- территориальный — учитывается степень «опасности» региона с точки зрения количества происходящих в нем ДТП, так как чем больше плотность автомобильного потока, тем выше степень аварийности;

- возраст-стаж — логично, что более молодой и менее опытный водитель представляет для СК больший риск;

- мощность — чем мощнее автомобиль, тем выше вероятность ДТП по вине его владельца;

- срок действия страховки, сезонность — показатель работает в случаях, когда водитель нерегулярно садится за руль (например, только в дачный сезон ездит за город);

- нарушений — с этим и так все понятно;

- ограничивающий — применяется, если вы обманете страховщика и из-за этого заплатите более низкую страховую премию, спровоцируете ДТП в целях получения страховки и т.д..

КБМ же представляет собой скидку или наценку (бонус и малус), в зависимости от того, насколько долго вы управляете автомобилем без аварий или насколько часто вы попадаете в ДТП — соответственно, его можно снизить. Верхние и нижние пределы коэффициента — 0,5 и 2,45. При хорошем раскладе ваша страховая премия может быть уменьшена вдвое, при худшем — увеличена почти в два с половиной раза!

Принципы определения КБМ ОСАГО

Клиентам, оформляющим страховку ОСАГО впервые, присваивается коэффициент, равный 1 — нет поощрений, нет наказаний, потому что непонятно, насколько аккуратно будет водитель управлять транспортом. Чем дольше вы за рулем и чем реже вы становитесь виновником ДТП (в идеале, вообще не становитесь), тем больше вам удастся снизить коэффициент.

За каждый год безаварийной езды страховщик должен понижать КБМ на 5% до тех пор, пока не снизит его по максимуму. Например, единичное попадание в ДТП по вашей вине понижает ваш КБМ до надбавочного коэффициента в 1,55, две и больше аварий — до 2,45. После этого необходимо какой-то период безаварийной езды, чтобы вы могли поэтапно добраться до начального коэффициента, а затем получили право на скидку.

Однако вместо цифр 2,45, 0.8 и т.д. вы можете столкнуться с числами 1, 2, 3,… 13 и литерой М. Это обозначения классов. Каждый конкретный коэффициент обозначается классом, к которому принадлежит. Так, начальный = третий, а как мы помним, стартовый коэффициент равен единице. Самый младший (самый дорогой) класс — М. Коэффициент, соответственно, 2.45. А самый высокий класс — 13–й с коэффициентом 0,5.

В интернете можно найти полную таблицу классов.

Раньше этот коффициент присваивался автомобилю, сейчас — водителю. Это значит, что при смене авто ваш коэффициент будет применен при заключении договора ОСАГО на новую машину (обязанность сделать это в десятидневный срок с момента приобретения транспорта закреплена законом). А еще это значит, что, если в вашу страховку вписан еще хотя бы один водитель, то его коэффициент «бонус-малус» может отличаться от вашего.

Нужно учитывать, что коэффициент может быть только один, даже если в страховку вписаны несколько водителей. Если их коэффициенты отличаются, то учитываться при расчете страховой премии будет тот, который выше. Оно и понятно — как бы виртуозно и аккуратно вы ни водили 364 дня в год, неопытный водитель, вписанный в страховку, может сесть за руль на 365-й и устроить ДТП.

Все данные по самим водителям и их коэффициентам направляются в автоматизированную информационную систему Российского союза автостраховщиков (РСА) — организации, выдающей страховщикам лицензии и контролирующей их деятельность. На сайте РСА можно проверить свой класс КБМ ОСАГО и понять, не нужно ли его снизить.

Потребуется ввести свои паспортные данные и VIN (или номер кузова и шасси, если у вас автомобиль японской марки, который не имеет VIN).

Как понизить коэффициент бонус-малус?

Чтобы снизить КБМ ОСАГО, есть 2 варианта, в зависимости от обстоятельств. Если в базе данных РСА отражено реальное положение дел относительно вашего КБМ, то единственный способ его снизить — продолжать аккуратно водить и не устраивать аварий.

А вот если по вашим подсчетам КБМ уже давно нужно было уменьшить, но снижения не произошло, можно обратиться к страховщику с заявлением о проверке и перерасчете коэффициента.

Некорректный класс коэффициента может быть установлен в определенных ситуациях:

- При оформлении нового водительского удостоверения (истек ли их срок или они были потеряны — неважно).

- При допущении ошибки в личных данных страхователя или техническом сбое во время отправки их в РСА.

- При смене личных данных — одного из составляющих ФИО.

Перечень является открытым. Чтобы понять, как еще могут сложиться обстоятельства, чтобы класс КБМ ОСАГО в базе данных РСА был отражен неправильно, приведем пример из жизни. Автомобилист оформил страховку на себя и вписал в нее жену. Через год безаварийного вождения они решили сменить СК.

Когда производился расчет страховой премии, обнаружилось, что первый страховщик по каким-то причинам не внес в базу данных РСА второго водителя — жену. Последствия этого: 0,95 КБМ для мужа, стартовая единица для жены. С учетом более высокого КБМ, по новому полису им присваивается стартовый 3-й класс, без скидок. Владелец авто не замедлил обратиться с заявлением в страховую, и через несколько дней инцидент был исчерпан.

Если хотите снизить КБМ, действуйте по тому же методу: пишите заявление о перерасчете, прикладывайте к нему свой паспорт, водительское удостоверение с копиями и все имеющиеся у вас полисы (текущий и предыдущие, если есть). Весь пакет несите прямо страховщику.

Если он не станет делать перерасчет, требуйте письменный отказ и, вместе с первоначальным заявлением и остальными бумагами, направляйте его в РСА. А также пишите аналогичное первому заявление, но адресованное непосредственно РСА. Сделать это можно через их электронную почту: request@autoins.ru или rsa@autoins.ru.

Еще одна инстанция, куда можно обратиться с заявлением о перерасчете — Центробанк РФ. Сюда же можно направить жалобу, если страховщик игнорирует вас или отказывает в проведении проверки.

Страховая, как правило, реагирует в течение полутора–двух месяцев, РСА и Центробанк быстрее — в течение нескольких дней. Учтите, что по закону у страховщика есть месяц на то, чтобы произвести перерасчет. Однако в случае со страховой у вас есть возможность непосредственного контакта с представителем услуги.

Если обнаружится, что КБМ, с учетом которого вы выплачивали ежегодно страховую премию, действительно выше, чем должен быть, то коэффициент снизят, а также будет произведен перерасчет за то время, когда вы переплачивали по ОСАГО.

Как составить заявление на перерасчет КБМ

Заявление не имеет регламентированной формы, обычно пишут что-то вроде: «С КБМ не согласен, прошу проверить и снизить». Помимо этого, указывают следующие данные:

- наименование страховщика;

- имя руководителя или директора, на чье имя составляют заявление;

- паспортные и контактные данные;

- реквизиты договора и дату выдачи страховки;

- данные водительских прав — новых и ранее полученных;

- суть ошибки, допущенной при расчете страховой премии по договору;

- дату, подпись.

Если страховщик предоставляет возможность подать на своем сайте такое заявление, то нужно заполнить электронную форму. То же самое и в случае с обращением напрямую в РСА. Необходимые документы должны быть отсканированы и приложены к заявке.

Единственный верный путь снизить КБМ ОСАГО — не нарушать ПДД и не становиться виновником аварии. Но если идет время, ДТП по вашей вине не происходят, а КБМ упорно остается на том же уровне, то это повод написать заявление о перерасчете коэффициента своему страховщику или обратиться с жалобой на него в РСА или Центральный Банк РФ.

Источники:

Таблица КБМ

Коэффициенты при расчете ОСАГО

Проверка КБМ по базе РСА

Источник: https://rtiger.com/ru/journal/kak-snizit-kbm-osago/

Как уменьшить КБМ ОСАГО (меньше платить) в 2019 году — понизить базе РСА, бесплатно, снижение

Не все знают, как можно уменьшить КБМ ОСАГО (меньше платить за полюс). Чтобы добиться этого, следует составить обращение страховщику, в РСА или в Центробанк.

Главные аспекты

При страховании по ОСАГО водителю каждый год присваивается определенный коэффициент бонус-малус (КБМ), заносимый в базу данных РСА.

На основании этого показателя меняется действующая для него цена полюса. При безаварийной езде каждый год она будет падать на 5%.

Бывают случаи, когда для водителя в новом полисе был указан неверный КБМ, что означает рост тарифа за страховку.

Причина в том, что он потерял или поменял права, показатель был неверно введен в базу или же из бумажного полиса данные в нее не внесли.

При любом варианте автолюбитель может добиться возвращения надлежащего КБМ, если знает куда обратиться.

Ему требуется направить заявление либо своему страховщику, либо в Центробанк, либо в РСА. Обычно такое обращение дает положительный результат.

Первоначальные данные

ОСАГО — это вид страхового полиса для автомобилистов. Его приобретение владельцем транспортного средства обязательно, поэтому им должен располагать каждый водитель, которому следует брать его с собой в поездку.

Его назначение состоит в том, чтобы застраховать его гражданскую ответственность, которая наступит, если по его вине имело место дорожно-транспортное происшествие.

В этом случае убытки, включая ущерб другой машине или машинам, а также ущерб жизни и здоровью водителя и пассажиров в этом авто будут компенсированы страховой компанией.

Стоит помнить, что данный тип договора ни в каком случае не покрывает ущерб, нанесенный самому водителю.

Полис ОСАГО имеет определенную стоимость по умолчанию. При этом реальная цена, в которую он обойдется автовладельцам, дифференцирована. Она определяется целым рядом факторов, в числе которых КБМ — коэффициент (а также) бонус-малус.

КБМ определяется в соответствии с классом, присваиваемым водителю. Класс по умолчанию — третий. Все младшие классы, второй, первый и, наконец, М, означают наценку на полис.

Все старшие классы, начиная с четвертого и завершая финальным тринадцатым, означают скидку разных размеров.

КБМ для всех водителей требуется при каждом оформлении полиса заносить в базу Российского союза автостраховщиков (РСА.)

Зачем он нужен

КБМ требуется для того, чтобы выразить в стоимости полиса степень риска, который берет на себя компания, страхуя именно данного водителя.

Если на основании данных страхователя определено, что вероятность ДТП для машины, которой он управляет, относительно велика (вследствие неопытности или если была авария, в которой был виноват сам автомобилист), то ему придется заплатить за полис более высокую цену, нежели водителю с более значительным стажем либо не попадавшему в дорожные происшествия по собственной вине.

Ранее с 2003 по 2007 году КБМ определялся для авто, поэтому при его смене он обнулялся. Но с этого времени класс рассчитывается именно для водителя.

В итоге с одной стороны он его сохраняет и если пересаживается на новое авто. С другой же стороны для одного транспортного средство в полис может быть включено сразу несколько коэффициентов для каждого из водителей, вычисленных на основании его собственной истории.

Такой порядок возможен, если по воле собственника допускается использование авто сразу несколькими водителями.

Так как покупается единый полис на авто для всех водителей, цена за него будет соответствовать тарифу, который полагается водителю с наибольшим риском аварии, то есть самая высокая из возможных. Другой вариант — такому водителю приобрести полис ОСАГО для себя лично.

Действующая нормативная база

В нормативную базу по данной теме включаются:

Весьма полезно для работы Методическое пособие для работников страховых компаний, изданное Российским союзом автостраховщиков, однако его положения не имеют обязывающей силы.

Особенности снижения

Снижение коэффициента осуществляется обращением в одну из нескольких инстанций, процедура рассмотрения может занять полмесяца или один–два месяца. В большинстве случаев автолюбитель добивается своего.

По каким причинам возникают ошибки при расчете

Нередко возникает ситуация, когда водитель, определяя какая ему полагается скидка по ОСАГО, обнаруживает, что она будет меньше, чем он ожидал или вообще будет отсутствовать, в таком случае коэффициент окажется равен единице.

Ошибки при расчете КБМ могут возникнуть по одной из целого ряда причин. Среди них стоит упомянуть неверную оценку собственного коэффициента бонус-малус со стороны автовладельца.

В частности:

| Он может упустить из виду, что снижение цены на пять процентов | Происходит после еще одного года езды, поэтому, если он, к примеру, внес еще одного водителя в полис в середине года, то даже при безаварийной езде в этот промежуток последний не может ожидать пересчета; поэтому если в новом полисе снова указаны вместе, скидка не вырастет и для самого автовладельца, пусть он и ездил без аварий год, так как считают по водителю, для которого скидка наименьшая |

| Скидка составляет уже 50% | И автовладелец машинально пишет в новом году 55%; это неверно, сбросить на основании отличного показателя КБМ можно равно половину цены, но не более |

| Он пропустил срок застраховаться | Если водитель достиг довольно высокого класса, но далее у него будет перерыв в оформлении ОСАГО более года, то его коэффициент сбросится, вернувшись к начальной единице |

Проверяя свой КБМ, нужно подать запрос не слишком рано. Если он поступит до того, как прежний полис истечет, то система выдаст КБМ именно для него.

Проверять КБМ нужно самое раннее на следующий день после того, как истечет срок предыдущей страховки. Еще один фактор — замена паспорта или водительских прав.

проверка КБМ на сайте РСА. Часть 1

Новый документ имеет другие серию и номер, поэтому система не идентифицирует автовладельца как человека, который ранее был в нее занесен. Также причина ошибки может быть в неверных действиях знакомых.

Проверка КБМ на сайте РСА. Часть 2

Если они внесли водителя в собственную страховку, чтобы предоставить ему возможность управлять и их авто, то их невнимательность и упущение страхового агента могут привести к тому, то он решит, что класс водителя третий, а его коэффициент — единица, забыв проверить в базе, так ли это.

В этом случае скидка в базе для водителя обнулится, и для его собственной страховки также будет действовать коэффициент один.

Еще один источник проблем может быть в ошибочном занесении персональных данных водителя в базу. Неточность может вкрасться в дату рождения, а также в серию прав водителя.

К примеру, весьма редко встречается, но не исключена ситуация, когда сотрудники страховщика допускают ошибку намеренно. В частности, ноль и буква «О» могут подменять друг друга.

Весьма нередки случаи, когда именно неверно записанная в базе дата рождения приводит к отсутствию скидки. При этом в полисе ОСАГО даты рождения нет, определить по этому документу ошибку не получится.

В таком случае имеет смысл обратиться в страховую компанию, чтобы она представила справку о безубыточности.

Этот документ содержит все личные данные водителя, с которыми он фигурирует и в базе РСА. В частности, там можно увидеть и подмену нуля на «О».

Следующий вариант, когда страховая компания не предоставила сведения о водителе, оформившем полис, встречается уже редко.

Причина этого в том, что в настоящее время чаще всего все заполняется на компьютере, в таком случае сведения немедленно попадают в систему.

В то же время при оформлении полиса на бумаге может случиться, что агент далее потеряет его, не доставив в страховую компанию.

Существует также случаи, когда водителю продают поддельную страховку, тогда его данные не будут занесены в базу РСА.

Наконец страховой агент в редких случаях способен скрыть право автовладельца на скидку согласно КБМ. Разумеется, он поступит так, лишь если будет уверен, что страхователь ничего о ней не знает. В этом случае сам страхователь не будет осведомлен об ошибке в отношении КБМ.

От чего зависит класс вождения

Класс вождения определяется тем, сколько лет находится за рулем водитель, и какое их количество ему удается избегать дорожных инцидентов, которые бы произошли по его собственной вине.

Так, новичок по умолчанию получает третий класс. Далее через год (но не через полгода, если он был внесен в полис за несколько месяцев до его истечения!) он приобретет четвертый класс, еще через год — пятый и так далее до пятнадцатого.

Если же в течение года компании потребуется произвести одну страховую выплату после ДТП по вине страхователя, то класс такого водителя ощутимо понизиться.

Так, у водителя, ранее достигшего высшего 13 класса, он откатится к 7 классу. Автомобилисты с младшими классами также потеряют несколько из них (с сопутствующими уменьшением скидки.).

Если же водитель поучаствовал за время действия полиса (то есть за год) сразу в двух авариях, в которых он был признан виноватым, то при ранее действовавших классах десятом и выше ему присвоят третий, а если предыдущий класс был ниже десятого, он получит второй, который подразумевает доплату за полис.

В то же время, если в предыдущий период аварий с водителем не происходило, и снижать класс вождения для него оснований нет, но это произошло, налицо ошибка.

Исправить ее можно, обратившись в одну из уполномоченных инстанций, так как изменить класс КБМ по ОСАГО может целый ряд структур — страховщик, РСА, Центробанк и Роспотребнадзор.

: рассчитать скидку ОСАГО за безаварийное вождение КБМ

Как коэффициент влияет на цену полиса

Коэффициент — это показатель процента, его влияние на стоимость полиса непосредственное. Цену полис по умолчанию следует умножить на данный коэффициент (к примеру, 95%, 90% ит.п.). В итоге получается цена сделки для соответствующего класса.

Это действие равнозначно вычитанию 5% и кратного ему показателя процента (10,15,20% и т.п.), однако коэффициент — не размер скидки (5%), а именно доля в процентах, которую актуальная цена составляет от существующей по умолчанию. Именно поэтому водителя стремятся понизить коэффициент.

Как понизить КБМ в базе РСА бесплатно

В настоящее время можно легко восстановить коэффициент в базе РСА (Российского союза автостраховщиков).

При этом автовладельцу не потребуется платить, поскольку если эта цифра неверна, то настаивать на ее исправлении — его безусловное право (и, напротив, если окажется, что у него это право отсутствует, то оно безусловно не появится, если владелец авто будет готов заплатить).

Основанием для такого решения станет копия прежнего полиса с КБМ, из величины которого следует, что в настоящее время этот показатель для автомобилиста необоснованно занижен, а также справка в том, что предыдущая правовая компания не осуществляла выплат вследствие ущерба, нанесенного третьим лицам по вине заявителя.

Другой способ — обращение в стразовую компанию с подобным запросом, так как уменьшить КБМ ОСАГО бесплатно онлайн можно на сайте многих компаний.

Требуется заполнить онлайн-форму, предусмотренную для обращения в эту организацию. После отправления всей информации страховщику водителю нужно подождать его решения 1–2 месяца.

Также можно лично вручить заявление сотрудника организации. В этом случае страхователь пишет его на имя главы компании в двух экземплярах и указывает основания, по которым он выдвигает данную претензию.

После того как заявитель передает свое заявление в компанию, оно регистрируется секретарем. При его отказе сделать это, нужно отправить заявление заказным письмом.

В большинстве случает страховая компания идет навстречу водителю. Если же этого не произошло, то нужно обращаться в Центробанк.

Обращение по КБМ непосредственно в РСА легко оформляется в электронном виде. РСА создало единый электронный почтовый ящик, куда требуется выслать заявление и приложить к нему отсканированные паспорт и водительские права.

Весьма действенным способом станет обращение в Центробанк. На сайте ЦБ есть удобная форма жалобы, в которой нужно отыскать раздел «Страховые организации» и далее ОСАГО.

После этого нужно заполнить появившуюся форму и подтвердить, что снижение КБМ было необоснованным, с помощью документов.

В дальнейшем в Центробанке самостоятельно запросят все требуемые сведения и на их основании определят, куда нужно направить жалобу.

При этом водитель будет уведомлен, что его заявление отправлено по принадлежности. После принятия решения в месте направления жалобы Центробанк известит о нем страхователя.

Таким образом, КБМ для всех водителей тщательно фиксируется в базе данных РСА. Однако это лишь заметно снижает вероятность, что он при новом оформлении полиса будет некорректно определен для него, но вовсе не исключает этого.

Если водитель обнаружил подобное, ему требуется направить заявление или жалобу в одну из организаций — страховой компании, РСА или Центробанку.

В общем случае его просьба удовлетворяется. Если один адресат, к примеру, страховая компания, не отреагировал, нужно написать запрос другому — Центробанк.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: https://autolab24.ru/kak-umenshit-kbm-osago/