Как самостоятельно рассчитать размер страховой пенсии по старости по новому пенсионному законодательству

Подробности Категория: Пенсионная реформа 2015 года в России

По новому пенсионному законодательству с 2015 года размер вашей будущей страховой пенсии по старости в значительной степени будет зависеть не от государства, а от того как вы сами спланируете свою трудовую жизнь.

При этом, от грамотности вашего пенсионного планирования жизни будет зависеть не только размер вашей страховой пенсии по старости, но и возможность ее получения даже на минимальном уровне.

В статье «Как оформить страховую пенсию по старости по новым пенсионным правилам» мы подробно рассмотрели порядок оформления и получения страховой пенсии по старости.

Но вопрос в том, а будет ли что оформлять, будет ли у вас вообще страховая пенсия по старости?

Из данного материала вы узнаете:

- какие параметры и в какой степени влияют на размер вашей будущей страховой пенсии по старости и

- как вы можете на нее повлиять, чтобы к выходу на пенсию обеспечить себе максимально возможную в рамках нового пенсионного законодательства страховую пенсию по старости.

Новая пенсионная формула

Вы уже, если читаете мои материалы, знаете, что с 2015 года введена новая пенсионная формула для расчета страховой пенсии по старости.

С 1 января 2015 года в России вступил в силу Федеральный закон 400-ФЗ «О страховых пенсиях» и новый порядок расчета и формирования страховых пенсий:

- страховой пенсии по старости

- страховой пенсии по инвалидности и

- страховой пенсии по потере кормильца.

Внимание. Не забывайте, что понятие «трудовая пенсия» вообще уходит из нашего обихода.

Кто имеет право на получение страховой пенсии по старости

Страховая пенсия по старости по новому пенсионному законодательству назначается работающим гражданам при соблюдении трех обязательных условий (глава 2 ст. 8 Федерального закона «О страховых пенсиях» № 400-ФЗ):

- достижение возраста 55 лет — для женщин и 60 лет — для мужчин (то есть пенсионный возраст формально не повышен),

- наличие определенного страхового стажа (минимальный стаж уплаты страховых взносов). В 2015 году он составил шесть лет. Далее страховой стаж постепенно повышается: по одному году в течение десяти лет — в 2024 году он составит 15 лет,

- наличие индивидуального пенсионного коэффициента (ИПК) определенного уровня (измеряемого в пенсионных баллах). В 2015 году минимальная величина индивидуального пенсионного коэффициента (ИПК) составила 6,6 баллов, к 2025 году будет увеличена до 30 баллов.

Особенности расчёта размера страховой пенсии по старости по новому пенсионному законодательству

Особенность первая расчёта размера страховой пенсии по старости по новому пенсионному законодательству

Согласно «старому» пенсионному законодательству размер страховой части пенсии в основном зависел:

- от объема страховых взносов, которые уплачивал работодатель по программе обязательного пенсионного страхования.

Формула расчёта размера страховой пенсии по старости по новому пенсионному законодательству учитывает и другие параметры, такие как страховой стаж и возраст выхода на пенсию.

Параметры, влияющие на размер страховой пенсии по старости (глава 4 статья 15 Федерального закона «О страховых пенсиях» № 400-ФЗ):

- размер заработной платы — высокая белая зарплата, это высокие страховые взносы в систему обязательного пенсионного страхования (ОПС);

- длительность страхового стажа — за каждый год трудовой деятельности работающему гражданину будет начисляться определенное количество индивидуальных пенсионных коэффициентов (пенсионных балов);

- возраст выхода на страховую пенсию по старости — чем позже гражданин обратится за назначением страховой пенсии, тем выше будет премиальный коэффициент, влияющий на размер пенсии (скрытое увеличение пенсионного возраста – работай, не отказывай себе в удовольствии). Обратите внимание, что пенсионное законодательство для чиновников «ущемляет» их права и такого «удовольствия» им не предоставляет.

Особенность вторая расчёта размера страховой пенсии по старости по новому пенсионному законодательству

Пенсионные права для расчёта размера страховой пенсии по старости по новому пенсионному законодательству теперь формируются не в рублях (как при расчете трудовой пенсией), а в индивидуальных пенсионных коэффициентах (пенсионных баллах).

Накопленные пенсионные баллы будут переведены в рубли при назначении страховой пенсии по старости.

Внимание. Максимальное число пенсионных баллов, которые можно будет заработать за год – не превышает 10.

На момент выхода на пенсию накопленные пенсионные баллы за каждый год суммируются и умножаются на их стоимость.

Стоимость пенсионного балла государство будет устанавливать на каждый конкретный год. Причем стоимость пенсионного балла должна ежегодно расти на уровень не ниже инфляции в предшествующем году (так по закону, но как выполняются у нас законы мы хорошо знаем).

Справочно. Правительство РФ определило стоимость одного пенсионного балла в 2015 году: один пенсионный балл будет соответствовать 64 рублям 10 копейкам.

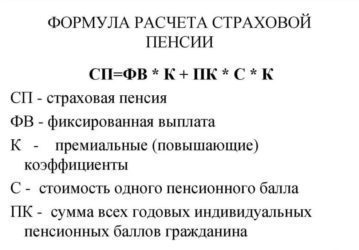

Формула расчета размера страховой пенсии по старости

Размер страховой пенсии по старости определяется по формуле (ст. 15 Закона от 28.12.2013 N 400-ФЗ):

Страховая пенсия = ФП х ПК1 + ИПК х СПК х ПК2, где:

ФП — фиксированная выплата, это часть страховой пенсии по старости, которая финансируется за счет 6% от страховых взносов в систему обязательного пенсионного страхования (ОПС);

Справочно. Напомним, общий тариф для уплаты взносов по ОПС равен 22% от фонда оплаты труда, из которых 6% идет на финансирование фиксированной выплаты, а 16% – это индивидуальный тариф, страховые взносы по которому идут на формирование страховой и накопительной части пенсии, в зависимости от выбора гражданина.

ПК1 и ПК2 — повышающие (так называемые премиальные) коэффициенты (индексы) к страховой пенсии по старости и к фиксированной выплате (различны для фиксированной выплаты и стоимости пенсионных баллов), которые определяются по таблицам, приведенным ниже;

СПК — стоимость одного пенсионного коэффициента (пенсионного балла) по состоянию на день, с которого назначается пенсия и величина которого ежегодно определяется Правительством РФ;

Справочно. Стоимость одного пенсионного коэффициента ежегодно с 1 апреля устанавливается Федеральным законом о бюджете Пенсионного фонда РФ на очередной год и плановый период.

При этом ежегодное увеличение стоимости пенсионного коэффициента не может быть менее индекса роста потребительских цен за прошедший год (во всяком случае так по Закону?).

ИПК — индивидуальный пенсионный коэффициент, величина которого равна сумме всех годовых индивидуальных пенсионных коэффициентов (пенсионных баллов) гражданина.

Для определения параметров, влияющих на размер страховой пенсии по старости, рассмотрим элементы формулы подробнее.

Индивидуальный пенсионный коэффициент (пенсионный балл)

Индивидуальный пенсионный коэффициент (ИПК) – это параметр, которым оценивается каждый год трудовой деятельности гражданина, участвующего в системе обязательного пенсионного страхования (ч. 9 — 14 ст. 15 Закона от 28.12.2013 N 400-ФЗ).

В формуле расчета страховой пенсии по старости берется сумма всех годовых индивидуальных коэффициентов. При этом отдельно рассчитываются периоды:

- ДО 1 января 2015 года и

- ПОСЛЕ 1 января 2015 года.

Расчет суммы пенсионных баллов за период трудовой деятельности до 1 января 2015 года

Для расчета суммы пенсионных баллов за период трудовой деятельности до 1 января 2015 года используется формула перевода в пенсионные баллы пенсионного капитала, сформированного до 1 января 2015 года:

ИПК = СЧ / С, где

ИПК – сумма индивидуальных пенсионных коэффициентов (пенсионных баллов) гражданина;

СЧ – страховая часть трудовой пенсии по состоянию на 31 декабря 2014 года без учета фиксированного базового размера (накопительная часть трудовой пенсии не учитывается);

С – стоимость одного пенсионного балла по состоянию на 1 января 2015 года (64,10 рубля).

Стоимость одного пенсионного коэффициента (балла) на 1 января 2015 была установлена в размере 64,10 руб. (ч. 10 ст. 15 Закона от 28.12.2013 N 400-ФЗ).

При этом каждый год с 1 февраля она должна (?!) увеличиваться не менее чем на индекс роста потребительских цен за прошедший год, а с 1 апреля должна устанавливаться федеральным законом о бюджете Пенсионного фонда на очередной год и плановый период (ежегодное увеличение стоимости пенсионного балла не может быть меньше индекса роста потребительских цен за прошедший год) (ч. 20- 22 ст. 15 Закона от 28.12.2013 N 400-ФЗ).

Внимание.

Источник: https://ypensionerka.ru/index.php/zhizn-na-pensii/2420-kak-samostoyatelno-rasschitat-razmer-strakhovoj-pensii-po-starosti-po-novomu-pensionnom

Расчет пенсии по старости — как узнать размер государственной, социальной, страховой или проверить онлайн

Пенсионное обеспечение граждан считается одним из самых главных социальных вопросов в России.

Все без исключения – и действующие пенсионеры, и те, кто только собирается воспользоваться своим законным правом на государственную поддержку по старости, – постоянно проводят мониторинг информации и следят за последними реформами, чтобы знать, как производится начисление пенсии. Делается это для того, чтобы быть уверенным в завтрашнем дне и понимать, на что рассчитывать, будучи на заслуженном отдыхе.

Существует несколько видов пенсионного обеспечения. Один из них – выплата по старости. Она представляет собой компенсацию, которую получает каждый пожилой гражданин с официально зарегистрированным рабочим стажем. В зависимости от трудовых заслуг и региона проживания пенсионеру могут начисляться дополнительные прибавки. Различают три вида выплат по старости – страховая, социальная, государственная. На ее получение имеют право:

- граждане РФ, достигшие положенного возраста (55 лет для женщин и 60 лет для мужчин), имеющие трудовой опыт;

- люди преклонного возраста с российским гражданством, которые по определенным причинам не смогли заработать достойное количество индивидуальных накопительных баллов и стажа;

- представители малочисленных народов Севера;

- граждане в возрасте 45 (женщины) и 50 (мужчины) лет, которые трудились на подземных работах, в горячих цехах, деятельность которых связана с вредными условиями труда, которые принимали участие в ликвидации последствий чернобыльской катастрофы, военные, имеющие трудовой опыт 15 лет для женщин и 20 лет для мужчин;

- мужчины в возрасте неполных 58 лет, женщины в возрасте неполных 53 года, имеющие гражданство РФ, официально признанные безработными и получившие такой статус вследствие увольнения по причине банкротства, ликвидации компании или сокращения штата.

Указанный вид пособия по действующему законодательству выплачивается гражданам России в качестве компенсации заработка, утраченного из-за наступления старости.

Оно начисляется женщинам и мужчинам при достижении ими установленного возраста, наличии достаточного трудового опыта и пенсионных баллов. Страховая компенсация и порядок ее расчета регулируется Федеральным законом «О страховых пенсиях» от 28 декабря 2013 г.

№ 400-ФЗ (последние изменения от 07.03.2018). Минимальные требования для получения этого вида компенсации по старости следующие:

- возраст: женщины – 55 лет, мужчины – 60 лет;

- опыт работы: не менее 9 лет;

- количество страховых баллов: 13,8.

Для людей, которые выполняли опасные/вредные работы, требования по минимальному пенсионному возрасту снижены. Для государственных служащих, наоборот, с 1 января 2017 г. возраст для выхода на пенсию постепенно повышается (на 6 месяцев каждый год). Получить страховую компенсацию за выслугу лет могут граждане, трудовая деятельность которых связана с:

- горными и подземными работами, добычей полезных ископаемых;

- переработкой и обогащением руды;

- промышленностью и атомной энергетикой;

- химическим, коксохимическим и коксовым производством;

- геологическими работами;

- химико-фармацевтическим производством.

Социальная пенсия

Пособие создано и существует специально для поддержки незащищенных слоев населения. Оно назначается нетрудоспособным лицам, гражданам с инвалидностью и тем, у кого нет требуемого трудового опыта. Рассчитывать на социальную пенсию по старости могут все пенсионеры с постоянной регистрацией на территории РФ. В отличие от страхового и государственного пособия, она начисляется людям, не имеющим ни трудового стажа, ни пенсионных баллов, ни российского гражданства.

На социальную компенсацию по старости имеют право:

- люди, которые не смогли заработать трудовой стаж и баллы для получения других видов выплат;

- представители малочисленных северных народов.

Государственная пенсия

Рассматриваемый вид выплаты назначается определенным категориям россиян, которые пострадали от катастрофы на Чернобыльской АЭС или в результате других техногенных трагедий. Государственная компенсация по старости положена и гражданам, которые:

- работают или проживают в зоне отселения;

- проживали на зараженной радиационными отходами территории и были эвакуированы;

- проживают в регионах, которые имеют специальный льготный социально-экономический статус;

- подверглись радиоактивному излучению, получили инвалидность или заболевания.

В российском законодательстве действует перечень нормативных актов, которые напрямую касаются назначения и выплаты государственного пособия по возврату. Основные из них следующие:

- ФЗ №400 «О страховых пенсиях» от 28 декабря 2013 г.;

- ФЗ №166 « О пенсионном обеспечении» от 15 декабря 2001 г.;

- ФЗ №385 «О приостановлении действия отдельных положений законодательных актов Российской Федерации, внесении изменений в отдельные законодательные акты Российской Федерации и особенностях увеличения страховой компенсации, фиксированной выплаты к страховому пособию и социальных пенсий» от 29 декабря 2015 г.

Как рассчитать пенсию по старости — общий порядок

С января 2015 года происходит конвертация социальных прав в специальные индивидуальные баллы. Подобная практика после советского периода впервые использовалась в 2002 году.

С 1 января 2015 года вступили в силу новые законы, после чего накопительная и страховая части стали самостоятельными пенсиями.

Накопительное пособие продолжает формироваться и начисляться по старому принципу, оно не утрачивает свою актуальность только относительно граждан, родившихся в период после 1967 года. Страховая компенсация продолжает высчитываться по новой программе.

Условия назначения

Претендент на пособие по старости, расчет которого производится в каждом случае индивидуально, должен иметь:

- страховой стаж не менее 9 лет, начиная с 2019 года, и дальше по возрастанию на 1 год до 2024 года;

- в ПРФ на счету определенное количество баллов – от 13,8 в 2019 году с периодическим возрастанием до 30 в 2025 году.

Возраст работника для выхода на заслуженный отдых по старости пока остается неизменным – для женщин 55 лет, для мужчин 60 лет.

Граждане, которые относятся к категориям льготников, могут оформить государственное пособие по старости на 10 лет раньше при условии наличия трудового стажа от 15 и более лет.

В ближайшем будущем Правительство РФ рассмотрит вопрос повышения минимального пенсионного возраста. Для женщин он может возрасти до 60 лет, для мужчин – до 65 лет, но ни конкретные цифры, ни сроки принятия решения пока не урегулированы.

Формула расчета

Пенсионный фонд России (ПФР) рассчитывает государственные компенсации по старости по специальной методике с учетом трудового стажа, возраста и ряда других показателей. Важно то, что в трудовой стаж учитывается время военной службы и обучения в высшем учебном заведении. Расчет положенной пенсии по старости осуществляется по такой формуле:

СПС = ФВ × ПК1 + ИПК × СПК × ПК2, где СПС – это размер выплаты по старости, ФВ – размер фиксированной выплаты, ПК1 – используемый и предусмотренный действующим законодательством расчетный коэффициент, на который увеличивается общая выплата при условии более позднего выхода на заслуженный отдых, ИПК – пенсионный коэффициент, подбираемый в индивидуальном порядке, ПК2 – специальный коэффициент, на который увеличивается индивидуальный пенсионный коэффициент в случае, если работник продолжает свою трудовую деятельность после наступления пенсионного возраста.

Коэффициент при начислении

Расчет страховой пенсии осуществляется по новой формуле, на основе баллов, которые гражданин накопил за время своей трудовой деятельности. Чтобы узнать, какое их количество накопил работник за время страховых взносов в ПРФ за период трудоустройства, нужно сделать соответствующие исчисления. Расчет пенсионных баллов производится по такой формуле:

Ʃпб = Ʃтв / Ʃmax * 10,

где Ʃтв — сумма средств, которые работник оплатил по выбранному страховому тарифу;

Ʃmax — максимальный утвержденный взносооблагаемый предел средств, которые удерживались из зарплаты по тарифу 16%;

Сумма взносов выбирается сотрудником учреждения самостоятельно, отталкиваясь от того, как планируется распределение сбора.

Если на страховой счет, то 16% от размера сбора идет в страховой фонд, если будет формироваться накопительная часть, то из взносооблагоаемой суммы взимается 10%.

В расчет берется период официального трудоустройства, когда с заработка отчислялись и удерживались обязательные сборы в ПФР. Заработная плата в «конвертах» учитываться при расчете не будет, поэтому никак не отразится на конечной сумме выплаты по старости.

Стоимость одного пенсионного балла в 2026 году

Расчет пенсии по старости в 2019 году осуществляется с учетом индивидуального коэффициента, величина которого регулируется на законодательном уровне. Его стоимость в 2019 году составляет 81,49 рублей. Этот показатель будет применяться при расчетах. Максимально высокое количество баллов, которое можно получить в этом году – 8,7. В 2021 году будет повышение, в результате которого сегодняшний максимум вырастет до 10 баллов за один год.

На максимально возможное количество баллов в 2019 году могут рассчитывать работники, у которых заработок до вычета страховых взносов составляет 85083 рубля.

Стоимость индивидуального коэффициента во многом зависит от уровня инфляции в стране и подвергается индексации на процент, равный индексации страховой выплаты по достижению пенсионного возраста, поэтому она изменяется каждый календарный год.

Плановая индексация пенсионных баллов в полном объеме на инфляцию прошедшего года проводится 1 февраля, дата второго перерасчета – 1 апреля.

Чтобы правильно произвести расчет пенсии по старости, помимо стоимости одного пенсионного балла нужно знать и размер фиксированной выплаты к страховой пенсии. Он устанавливается и регулируется на уровне государства.

Порядок начисления и изменения фиксированной выплаты подробно описан в федеральном законе № 400-ФЗ.

Согласно статье 16, она устанавливается вместе с назначением пенсии, два раза в год подвергается валоризации – 1 февраля с учетом инфляции и 1 апреля за счет доходов ПФР за прошедший период.

Размер фиксированной выплаты зависит от таких факторов:

- вида страхового пособия – по потере кормильца, инвалидности, достижении положенного возраста;

- наличия требуемого стажа работы;

- территориального округа;

- возраста пенсионера и наличия у него иждивенцев.

Пенсионерам, ушедшим на законный отдых по возрасту, в 2019 году выплачивается компенсация в размере 4982,9 рубля. В ближайшее время ее рост не запланирован. На ее повышение могут рассчитывать:

- лица, достигшие 80 лет;

- инвалиды первой группы;

- лица, имеющие 15 лет стажа работы в районах Крайнего Севера;

- дети умершего кормильца, не достигшие 18-ти лет;

- лица, имеющие 20 лет трудового стажа в районах, приравненных к Крайнему Северу;

- граждане, которые написали заявление на получение пенсии и начали процедуру ее оформления после достижения пенсионного возраста.

- пенсионеры, имеющие на содержании иждивенцев.

Расчет пенсии для родившихся до 1967 года

Для граждан России старше 50 лет расчет и начисление пособия по возрасту выполняется не по общим правилам, а особым образом. Пенсия для таких лиц состоит из страховой и государственной части. На ее величину влияют такие факторы:

- возраст;

- стаж работы по трудовой книжке;

- профессия;

- размер получаемого заработка.

При начислении пенсии для граждан до 1967 года принимается во внимание факт их участия в программе софинансирования. Софинансирование – это поддержка со стороны государства в виде дополнительных надбавок к компенсациям по возрасту. За счет указанных начислений могут существенно увеличиться личные взносы граждан на будущую накопительную долю. Участником софинансирования может выступать сам работник, работодатель, государство.

Чтобы получить компенсацию по страховой части, должны соблюдаться определенные условия. Их перечень следующий:

- мужчина должен достичь 60 лет, женщины – 55 лет;

- страховой стаж не менее 15 лет;

- сумма индивидуальных коэффициентов не менее 30.

Трудовое пособие для лиц до 1967 года рождения назначается при достижении пенсионного возраста.

На выплату раньше установленного срока этого вида пенсии могут рассчитывать граждане, трудящиеся во вредных условиях, имеющие определенные должности, трудовой и страховой стаж, при этом размер компенсации не будет фиксироваться.

Страховая доля полагается людям, которые воспитывают ребенка (детей) в одиночку. Если единственный кормилец имеет определенный стаж работы, то начисление страховой долевой выплаты осуществляется в полном объеме.

Формула расчета накопительной части

Начисление пенсии по старости этого вида с 2015 года не осуществляется. Рассчитывать на его получение могут только те лица, которые являются участниками ОПС и родились до 1967 года. Накопительную выплату можно сформировать, если с 2002 по 2004 год работодатель каждый месяц уплачивал страховые взносы на накопительную долю – 6% от заработка. Для расчета компенсации будет применяться такая формула:

НП = ПН / Т, где:

- НП – размер накопительной пенсии;

- ПН – специальные пенсионные накопления, которые учтены в части лицевого счета гражданина;

- Т – период выплаты, на протяжении которого пенсионер будет получать компенсацию (в 2019 году он увеличен, поэтому для расчетов будет браться 246 месяцев).

Как рассчитать свою будущую пенсию с помощью калькулятора

Размер будущей компенсации по возрасту можно узнать, не обращаясь в ПФР или МФЦ. Рассчитать пенсию по старости легко самостоятельно через интернет, для этого не надо никуда подавать какие-то конкретные документы и справки. На сайте ПФР Москвы есть официальный калькулятор, работающий в режиме «онлайн». Процедура расчета компенсации будет происходить так:

- в форме заполняются данные о статусе гражданина в качестве работника, общем стаже, годовом доходе;

- программа производит автоматически расчет количества индивидуальных коэффициентов, общего стажа и размера страховой пенсии.

Источник: https://sovets24.ru/1691-raschet-pensii-po-starosti.html

Порядок определения страховой пенсии по старости

После перехода к рыночной экономике государственная пенсионная система находится в перманентном состоянии реформирования. Ежегодно проводятся нововведения, влияющие на расчет пенсионных выплат, их размер и факторы его определяющие. Главной целью таких реформ является повышение роли самого гражданина в своем обеспечении после выхода на пенсию

Каков порядок исчисления страховой пенсии по старости? По какой формуле производятся расчеты? Как изменение формулы в 2015 году повлияло на формирование пенсионного обеспечения? Ответим на эти вопросы в данной статье.

Место страховой пенсии в пенсионной системе

В 2002 году произошел радикальный перелом государственной системы пенсионного страхования. От уравнительной солидарной пенсии государство перешло к персонализированной распределительно-накопительной системе. Трудовая пенсия россиян была разбита на две составляющие — страховую и накопительную часть.

Первая создавалась в системе государственного ПФ за счет текущих поступлений от граждан и их работодателей. Вторая предполагала направление части взносов застрахованного лица во время его трудовой деятельности на инвестиции, которые осуществлялись НПФ или Управляющей Компанией. Эта часть пенсии финансировалась за счет взносов, переведенных в накопительную систему и инвестиционного дохода.

При наиболее важном этапе реформировании в 2015 году термин «трудовая пенсия» исчез из законов, а страховая и накопительная части стали автономными видами пенсионного обеспечения. При этом из страховой составляющей был выделен базовый компонент, который теперь называется фиксированной выплатой и платится вместе со страховой пенсией.

Страховое обеспечение с фиксированной составляющей формируется для всех официально работающих россиян и начисляется при выполнении критериев:

- по возрасту;

- по стажу;

- по уровню индивидуального пенсионного коэффициента (ИПК).

Невыполнение критериев приводит к тому, что страховое обеспечение не начисляется. Граждане в таком случае могут оформить социальную пенсию — женщины после 60 лет, мужчины после 65 лет.

Более подробную информацию о системе ОПС в России можно найти в статье «Система обязательного пенсионного страхования в РФ».

Как исчисляется страховая пенсия по старости?

Формула, используемая при назначении страхового обеспечения, приведена в ст. 15 Федерального закона «О страховых пенсиях» № 400-ФЗ:

СПст = ИПК х СПК, где:

- СПст — ежемесячная сумма по страховому обеспечению;

- ИПК — персональный коэффициент пенсионера;

- СПК — цена одного персонального коэффициента.

Разберем подробнее составляющие расчета.

Индивидуальный коэффициент пенсионера

ИПК — это баллы, начисляемые будущему пенсионеру за взносы ОПС, поступившие на его персональный счет в ПФР. Рассчитать полученный за год ИПК можно на онлайн-калькуляторе, запущенном на сайте ПФ РФ или самостоятельно.

Закон № 400-ФЗ предусматривает начисление баллов за некоторые нетрудовые периоды, например:

- воспитание ребенка до 1.5 лет (не больше 6 лет в сумме);

- службу в Вооруженных силах РФ;

- заботу о ребенке-инвалиде или пожилом гражданине, старше 80 лет, уход за инвалидом с 1 группой;

- некоторые другие общественно-значимые периоды.

Наибольшее число баллов, которое начисляется за 1 год в 2021 году будет равно 10. Этот лимит действует при условии зачисления всех взносов от ОПС на страховое обеспечение. Если застрахованный формирует накопительную пенсию, высший предел годового пенсионного коэффициента равен 6,25 балла.

До 2021 года действует переходный период, в течение которого граница ИПК будет постепенно поднята до максимальных значений. Так, в 2017 году россияне могут получить только 8,26 балла на счет ( в зависимости от размера заработной платы, на основании которой осуществляются взносы в ПФР). Из-за заморозки пенсионных накоплений в 2014 году все обязательные отчисления направляются на страховое обеспечение.

Число накопленных баллов определяет размер пенсии. Информация об уже полученном ИПК доступна каждому гражданину в личном кабинете на официальном ресурсе ПФ РФ.

Бальная схема расчетов была введена с 1 января 2015 года. Пенсионные суммы на лицевых счетах граждан, заработанные до этой даты, были пересчитаны в баллы и утеряны не будут. Поэтому расчет ИПК отличается за периоды до 2015 года и после 01.01.2015.

Как считаются пенсионные баллы с начала 2015 года

Источник: https://insur-portal.ru/pension/opredelenie-razmera-pensii

Расчет страховой пенсии по старости: правила и примеры

Страховая пенсия или трудовая, как ее привыкли называть сограждане, формируется за счет страховых взносов субъекта. С момента последней пенсионной реформы граждане все чаще затрудняются подсчитать размер будущих пенсионных выплат.

Это и не удивительно, поскольку для расчета нужно сложить немалое количество различных показателей. В этом материале постараемся разобраться с тем, как осуществить расчет страховой пенсии по старости лет.

Перед тем как рассчитать застрахованную часть пенсии, необходимо ознакомиться с перечнем основных условий, которые выдвигаются государством к потенциальным претендентам на оформление пенсионных выплат. Для выхода на пенсию необходимо:

- Достигнуть установленную законом возрастную планку (мужчинам – 60 лет, женщинам – 55 лет).

- Иметь стаж не менее 15 лет.

- Иметь минимальное количество пенсионных баллов. Сегодня для получения ежемесячных выплат нужно накопить не меньше 11 баллов.

Обратите внимание! Уже в скором будущем планируется увеличить объем пенсионного коэффициента, необходимого для получения соответствующих выплат. Кроме этого, активно обсуждается тема увеличения возрастной планки для граждан, выходящих на заложенный отдых.

В законе о страховых начислениях приведена подробная формула расчета страховых платежей. Итак, формула выглядит следующим образом:

Сумма страховой пенсии = БПК СК + ИПК + СПК

где:

БП – базовая часть пенсионных выплат. Иначе говоря, это гарантированная сумма от государства, которую, при достижении установленного возраста, получит пенсионер.

СК – стимулирующие коэффициенты. Это доплата гражданам, которые по достижению пенсионного возраста решили продолжить свою трудовую деятельность.

ИПК – объем индивидуального пенсионного коэффициента в совокупности за год трудовой деятельности.

СПК – размер одного пенсионного балла. В соответствии с законодательством РФ, каждый год, в апреле месяце, государство проводит индексацию пенсионного балла с учетом роста показателей инфляции.

Пример

Для того чтобы читатель смог уяснить процедуру и самостоятельно узнать, как рассчитывается страховая пенсия, приведем конкретный пример.

Гражданка Сидорова закончила свою трудовую деятельность в 2017 году. После перехода страны к новой системе расчетов выплат трудовые сведения Сидоровой были конвертированы в индивидуальный пенсионный коэффициент. В общем, при суммировании совокупного стажа работы, у нее накопилось 70 баллов. Еще 5 баллов добавилось за отработанный период, с 2015 по 2107 год.

Нужно учитывать, что гражданка Сидорова была в отпуске по уходу за ребенком (2 раза). За первый отпуск ей начислили 1,8 баллов, за второй – 3.6.

Для того чтобы определить совокупный индивидуальный коэффициент, нужно сложить все полученные цифры. То есть:

1.8 + 3.6 + 75 = 80.4.

Кроме значения индивидуального коэффициента, в формирование пенсионной суммы включается базовая выплата и стоимость одной единицы коэффициента.

Итак, зная объем баллов, можно вычислить размер будущей пенсии гражданки Сидоровой. При проведении расчетов будет использована следующая формула исчисления страховых пенсий:

СПБ = СПС + БВ + ИПК × СК

Ну а теперь можно произвести непосредственный расчет.

5000 (условный объем базовой выплаты) + 80,4(индивидуальный коэффициент) x 100 (условная единица стоимости одного пенсионного балла) = 13 040.

На эту сумму сможет рассчитывать гражданка Сидорова при достижении указанных параметров стажа и дохода.

Обратите внимание! На сайте ПФ России можно ознакомиться с официальной формулой расчета страховой пенсии по старости. Кроме этого, зарегистрированный пользователь, с помощью специального калькулятора страховой пенсии, сможет самостоятельно посчитать, на какие выплаты он сможет рассчитывать в будущем.

Ожидающие выхода на заслуженный отдых люди интересуются еще одним насущным вопросом – в чем суть алгоритма расчета трудовой пенсии до 2002 года? То есть вопрос связан с включением отработанного периода, в новую бальную систему.

На самом деле все очень просто. ПФ, по записям трудовой книжки, высчитывает средний заработок заявителя. Затем указанная сумма, с вычетом фиксированной части, умножается на стоимость одного балла. Получившаяся в результате несложного вычисления цифра определит накопленные работником баллы за ранний период трудовой деятельности.

Параметры, влияющие на расчет

Кроме механизма вычисления пенсионных выплат, граждане все чаще интересуется о факторах, влияющих на формирование страховых выплат. Действительно, видя, как рассчитывают страховую пенсию по старости лет, очень трудно с первого раз уяснить источники формирования накоплений и предугадать объем финансовых поступлений.

Согласно новой системе выплат пенсионных средств, размер страховой пенсии зависит от следующих обстоятельств:

- Общая сумма накопленных платежей по системе страховых взносов. То есть этот параметр показывает, какая часть зарплаты (официальной) переводилась работодателем на счета ПФ.

- Период стажа работы. Чем больше у будущего пенсионера этот отрезок времени, тем значительнее будут сами выплаты. То есть человек, который проработал 20 лет, внесет больше взносов, чем гражданин, который тоже вносил страховую часть, но имел стаж в 15 лет.

- Суммарный объем накопленных баллов. Наличие необходимого количества баллов, наряду со стажем и возрастом, является обязательным требованием для установления страховых пенсий. Чем выше заработок и стаж работы был у работника, тем больше баллов он сможет вносить в страховые платежи.

- Наличие накопительных взносов. Новый закон 2015 года разделил два понятия – застрахованные платежи и накопительные взносы.

Обратите внимание! Граждане, которые решили и дальше работать, несмотря на возраст, могут получить дополнительные баллы.

В гражданском законодательстве под страховой премией понимают денежные средства, которые выплачивает страхователь за предоставление ему страховых услуг. Закон разрешает страховщику установить собственную тарифную планку выплаты страховых платежей.

Для того чтобы не возникали ошибки или недопонимая при расчете премии, необходимо учитывать, что:

- сумма должна покрыть все претензии в течение периода договорённости;

- покрыть издержки компании;

- обеспечить определенную часть прибыли.

В законе также предусмотрены случаи, когда сторона, предоставляющая услуги, может изменить размер премии.

Источник: https://Pensiolog.ru/pensii/pravila-i-formula-rascheta-strahovoi-pensii/

Как рассчитать пенсию по старости

С 2015 года введены новые правила, позволяющие рассчитать размер пенсии по старости. Суть этих новых правил состоит в том, что расчет пенсии производится путем перевода пенсионных прав каждого гражданина за каждый год в индивидуальные пенсионные коэффициенты (которые часто называют пенсионными баллами). А эти накопленные пенсионные коэффициенты (баллы) при расчете и назначении пенсии по старости переводятся в рубли.

Из статьи вы узнаете не только о правилах расчета размера пенсии по старости, но и о том, что влияет на размер пенсии, от чего он зависит.

Как рассчитывается пенсия по старости

С 01 января 2015 года расчет страховой пенсии по старости (СП) производится по формуле:

СП = ИПК x СПК + ФВ, где

— ИПК — индивидуальный пенсионный коэффициент пенсионера, который равен сумме всех пенсионных баллов, начисленных пенсионеру на дату назначения ему страховой пенсии;

— СПК — стоимость одного пенсионного балла в году назначения пенсии (на 2019 год стоимость одного пенсионного балла установлена в размере 87 рубль 24 копейки);

— ФВ — фиксированная выплата, т.е. та выплата, которая устанавливается государством к страховой пенсии в фиксированном размере (в 2019 году эта выплата составляет 5 334 рубля 19 копеек).

По приведенной выше формуле можно рассчитать размер пенсии по старости.

Давайте разберемся более подробно со слагаемыми, входящими в формулу расчета размера пенсии.

Что такое индивидуальный пенсионный коэффициент?

Индивидуальный пенсионный коэффициент (ИПК) – это число, являющееся индивидуальным для каждого пенсионера, измеряемое в баллах, которые начисляются гражданину ежегодно.Сумма пенсионных баллов и есть ИПК пенсионера. Каждый балл, входящий в ИПК, имеет определенную стоимость в рублях.

ИПК и правила его расчета введены только с 2015 года. Но ведь подавляющее большинство граждан, выходящих на пенсию в настоящее время, работали до 2015 года, когда индивидуального пенсионного коэффициента и пенсионных баллов не существовало.

Как учитывается их труд в прошлые годы при расчете размера их страховых пенсий? Здесь дело обстоит так. Государством разработана и внедрена методика учета трудовой деятельности граждан до 2015 года для определения их ИПК в настоящее время при выходе на пенсию.

Поэтому при выходе на пенсию каждый гражданин имеет свой ИПК, который участвует в расчете его пенсии по старости.

С более подробной информацией о ИПК можно ознакомиться в нашей статье >>>

Как определяется ИПК

С 01 января 2015 года ИПК для каждого гражданина определяется ежегодно по определенным правилам. Количество начисляемых за каждый год пенсионных баллов зависит от того, как жил и работал гражданин в течение года. Сами пенсионные баллы начисляются в следующих случаях:

- при получении гражданином дохода, с которого работодателем перечислялись страховые взносы на обязательное пенсионное страхование. Чем выше зарплата гражданина, тем большее количество баллов он может заработать за год;

- при прохождении военной службы по призыву;

- при уходе одного из родителей за первым (вторым, третьим или четвертым) ребенком до достижения им возраста полутора лет;

- при уходе за лицом, достигшим возраста 80 лет, за инвалидом I группы, ребенком-инвалидом;

- при проживании супругов военнослужащих в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства;

- при проживании за границей супругов работников дипломатических представительств, консульских учреждений РФ и т.п.;

- при военной службе, службе в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств, учреждениях и органах уголовно-исполнительной системы и т.п.

Как определялся ИПК за периоды до 2015 года

Мы уже выше отмечали, что до 2015 года ИПК и пенсионных баллов не существовало.

Поэтому для определения сегодняшнего ИПК каждого гражданина и расчета размера его страховой пенсии по старости вся его деятельность до 2015 года должна быть учтена.

В связи с этим Пенсионный фонд России (ПФР) в беззаявительном порядке произвел конвертацию всех сформированных до 2015 года пенсионных прав каждого будущего пенсионера в индивидуальные пенсионные коэффициенты.

Что сделал Пенсионный фонд? По утвержденной государством методике ПФР определил для каждого будущего пенсионера его ИПК, который он «заработал» до 01 января 2015 года. При определении ИПК по определенным правилам учитывалась информация о стаже, заработной плате и расчетном пенсионном капитале будущего пенсионера.

Можно отметить, что время до 2015 года условно разделено на три периода:

- период до 1991 года, включительно;

- период с 1992 по 2001 год, включительно;

- период с 2002 по 2014 год, включительно.

Для каждого из указанных периодов применялись свои правила учета трудовой деятельности гражданина. Таким образом, можно сказать, что для каждого гражданина вся его трудовая история (стаж, заработная плата, условия труда и т.п.) учтена в его сегодняшнем индивидуальном пенсионном коэффициенте, то есть в той сумме пенсионных баллов, которая отражена на его лицевом счету в Пенсионном фонде.

Стоимость пенсионного коэффициента: что это

Стоимость пенсионного коэффициента (балла) выражается в рублях и утверждается ежегодно Федеральным законом.

Стоимость одного пенсионного коэффициента (балла) ежегодно индексируется, то есть увеличивается не менее чем на индекс роста потребительских цен за прошедший год.

С 01 января 2019 года стоимость пенсионного балла (коэффициента) проиндексирована, в результате чего его стоимость в 2019 году составляет 87 рублей 24 копейки.

Что такое фиксированная выплата

Фиксированная выплата (ФВ) — это гарантированная выплата, которую государство устанавливает к страховой пенсии в фиксированном размере.

Величина ФВ ежегодно увеличивается (индексируется) не менее чем на индекс роста цен за прошлый год и участвует при расчете страховой пенсии по старости.

С 01 января 2019 года величина ФВ проиндексирована. В 2019 году величина фиксированной выплаты составляет 5 334 рубля 19 копеек.

О фиксированной выплате см. нашу статью >>>

От чего зависит размер пенсии по старости

Существует много обстоятельств, влияющих на размер страховой пенсии по старости. Но все эти факторы влияют по-разному. Оценка степени влияния этих факторов является темой отдельного исследования. Мы здесь сможем дать только некоторые качественные оценки, позволяющие понять, от чего зависит размер страховой пенсии.

На размер страховой пенсии по старости влияют:

- сумма уплаченных работодателем страховых взносов в ПФР. А эта сумма зависит от размера официальной («белой») зарплаты будущего пенсионера;

- стаж работы пенсионера;

- возраст пенсионера (пенсионерам 80 лет и старше выплачивается двойная фиксированная выплата);

- наличие инвалидности;

- количество находящихся на иждивении нетрудоспособных членов семьи;

- проживание и получение необходимого стажа в районах Крайнего Севера или в приравненных к ним местностях;

- время оформления пенсии (чем позже гражданин выходит на пенсию, тем больше будет её размер);

- участие пенсионера в формировании накопительной пенсии, то есть факт того, формирует ли пенсионер пенсионные накопления.

Что влияет на размер пенсии в наибольшей степени? Наибольшее влияние на размер пенсии оказывает величина ИПК, которая, в свою очередь зависит от размера официального заработка гражданина.

Ответ на вопрос о том, влияет ли стаж на размер пенсии, тоже является однозначно утвердительным. Но степень влияния стажа существенно ниже, чем влияние официальной зарплаты.

Источник: https://lawrecom.ru/%D0%BA%D0%B0%D0%BA-%D1%80%D0%B0%D1%81%D1%81%D1%87%D0%B8%D1%82%D0%B0%D1%82%D1%8C-%D0%BF%D0%B5%D0%BD%D1%81%D0%B8%D1%8E-%D0%BF%D0%BE-%D1%81%D1%82%D0%B0%D1%80%D0%BE%D1%81%D1%82%D0%B8/