Как вернуть баллы по ОСАГО

Добрый день, уважаемый читатель.

В этой статье речь пойдет о так называемом коэффициенте бонус-малус (сокращенно КБМ), который используется при расчете стоимости страхового полиса ОСАГО.

Коэффициент КБМ позволяет водителю получить скидку за безаварийное вождение. При этом каждый год безаварийного вождения увеличивает скидку водителя и уменьшает стоимость ОСАГО.

Из этой статьи Вы узнаете:

Приступим.

Таблица КБМ в 2026 году

В 2018 году для расчета КБМ используется следующая таблица:

| Класс водителя | КБМ | Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования | ||||

| 0 возмещений | 1 воз- мещение | 2 воз- мещения | 3 воз- мещения | Более 3 воз- мещений | ||

| М | 2,45 | М | М | М | М | |

| 2,3 | 1 | М | М | М | М | |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Для чего нужен КБМ?

Коэффициент бонус-малус необходим для того, чтобы правильно рассчитать стоимость страхового полиса ОСАГО. При этом вместе с КБМ используется понятие класс водителя.

Каждому классу водителя соответствует определенный коэффициент бонус-малус. По умолчанию водитель, покупающий страховку ОСАГО впервые, получает класс 3 и КБМ равный 1.

В дальнейшем коэффициент рассчитывается по таблице, приведенной выше:

- Если водитель в течение года не стал виновником дорожно-транспортных происшествий, то его класс увеличивается на 1, а коэффициент КБМ уменьшается.

- Если по вине водителя произошли одно или несколько ДТП, по которым страховая компания произвела выплаты другим участникам происшествия, то класс водителя уменьшается, а стоимость ОСАГО на следующий год увеличивается.

Итоговая стоимость ОСАГО зависит не только от КБМ и узнать ее Вы можете с помощью калькулятора ОСАГО.

Как рассчитать КБМ?

Узнать КБМ любого водителя можно с помощью таблицы, приведенной выше:

- Начните расчет со строки, содержащей класс 3 (выделена красным).

- Каждый безаварийный год спускайтесь на одну строку ниже.

- Каждый аварийный год переходите на строку, соответствующую количеству страховых возмещений.

- Если водитель не был вписан в ОСАГО в течение года, то его класс становится равен 3.

- При использовании открытого полиса ОСАГО (с неограниченным числом водителей), КБМ меняется только для владельца автомобиля. Все остальные водители считаются не вписанными в ОСАГО.

Обратите внимание, таблица позволяет получить теоретическое значение КБМ. На практике значение КБМ зачастую может быть выше, чем при теоретическом расчете.

Дело в том, что хитрые страховщики могут намеренно не вносить КБМ в базу данных РСА, чтобы получить больше денег за тот же самый страховой полис.

При этом водители, плохо разбирающиеся в теме и предварительно не рассчитавшие стоимость ОСАГО, легко попадаются на удочку менеджера.

Отмечу, что при покупке ОСАГО мне неправильно рассчитывали стоимость страхового полиса в каждом втором случае. Если рассматривать каждый из случаев по отдельности, то кажется, что менеджер всего лишь допустил случайную ошибку. Однако на практике подобный обман, судя по всему, носит систематический характер.

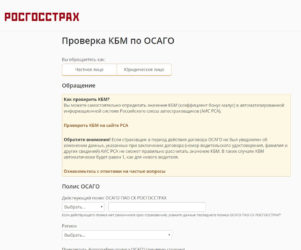

Проверить КБМ по базе РСА

Несколько лет назад страховщики хранили значения коэффициентов КБМ в собственных архивах, поэтому при переходе в новую страховую компанию водитель должен был взять специальную справку у предшествующего страховщика. В настоящее время все коэффициенты КБМ хранятся в централизованной базе данных российского союза автостраховщиков (РСА).

При этом проверить КБМ на официальном сайте РСА может любой водитель. Для этого перейдите на следующую страницу.

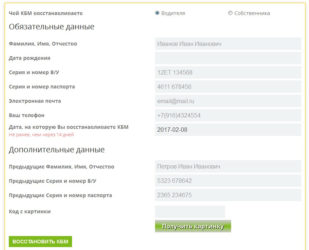

Введите фамилию, имя и отчество водителя, дату его рождения, а также серию и номер водительского удостоверения. Если серия удостоверения содержит буквы, то их следует вводить на английском языке.

Введите дату, начиная с которой Вы планируете заключить договор ОСАГО. Можете внести в поле текущую дату. После этого введите проверочный код и нажмите кнопку «Поиск».

После этого Вы попадете на страницу, где будет указано реальное значение КБМ, содержащееся в базе данных РСА:

Если полученная цифра совпала со значением, рассчитанным теоретически, то все в порядке. Если же проверка скидки КБМ в РСА дала неправильный результат, то придется заняться восстановлением КБМ.

Как восстановить КБМ в базе РСА

1. В первую очередь нужно выяснить, в какой момент допущена ошибка в коэффициенте КБМ. Для этого возьмите все имеющиеся у Вас страховые полисы или их копии и начинайте искать.

К сожалению, в самом полисе коэффициент не указывается. Поэтому Вам придется вручную пересчитать стоимость каждого полиса.

Обратите внимание, страховые коэффициенты время от времени меняются.

Поэтому при расчете стоимости полиса за предшествующие годы следует использовать версию Указания Банка России «О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств», либо страховых тарифов по обязательному страхованию гражданской ответственности владельцев транспортных средств, действующую на момент заключения каждого из договоров.

Начинайте с последнего года.

Я рекомендую ежегодно сверять стоимость страхового полиса с результатами калькулятора. Если Вы регулярно этим занимались, то ошибка будет найдена в самом последнем полисе, т.е. в действующем.

Если же Вы не проверяли стоимость ОСАГО, то ошибка может быть в любом из полисов. В том числе ошибок может быть несколько.

2. Для восстановления КБМ нужно обратиться в страховую компанию, которая допустила ошибку при расчете.

Например, если Ваш действующий полис куплен в росгосстрахе, и в базу данных РСА внесен неправильный коэффициент, то обращаться нужно именно в росгосстрах. Если ошибка подтвердится, они внесут изменения в базу. На практике это занимает 2-3 дня.

Сложнее дело обстоит, если ошибка допущена не в последнем полисе. В этом случае придется обратиться в ту компанию, где был заключен полис с ошибкой.

Например, если неправильно рассчитана стоимость страхового полиса, приобретенного в 2012 году, то нужно обратиться в компанию, где Вы страховались в 2012 году. Только они смогут исправить собственную ошибку.

3.РСА (российский союз автостраховщиков) заявляет, что он не может вносить изменения в базу данных. Поэтому обращаться к ним на практике не имеет смысла.

В этом случае восстановить коэффициент бонус-малус в базе данных не удастся. Другие страховые не будут этого делать, а РСА этого сделать не может.

В связи с этим я рекомендую регулярно проверять правильность коэффициента КБМ по базе РСА. Тем более что сделать это довольно просто.

Как сохранить КБМ в случае ДТП

КБМ — это один из немногих коэффициентов, который позволяет сэкономить на стоимости ОСАГО.

Поэтому если по вине водителя произошло небольшое ДТП, то вполне очевидно желание водителя не потерять скидку, накопленную за годы безаварийного вождения.

Чтобы Вы лучше могли понять, сколько потеряет водитель из-за страховой выплаты, рассмотрим пример. Иван Иванович 10 лет управляет автомобилем и не был виновником дорожно-транспортных происшествий. Его класс равен 13, а КБМ равен 0,5. Иван Иванович живет в Москве и управляет автомобилем Renault Logan (75 л.с.).

Стоимость страхового полиса до ДТП: 4530 рублей.

Стоимость ОСАГО после ДТП: 7248 рублей.

Даже при покупке одного полиса ОСАГО разница будет ощутимой (7248 — 4530 = 2718 рублей). Однако это далеко не все. Единственное ДТП оказывает влияние на стоимость страхового полиса в течение ближайших 6 лет. Проведем еще один расчет.

Стоимость ОСАГО на следующие 6 лет, если бы ДТП не произошло:

4530 * 6 = 27 180 рублей.

Стоимость ОСАГО на следующие 6 лет с учетом ДТП:

7248 + 6795 + 6342 + 5889 + 5436 + 4983 = 36 693 рублей.

Т.е. в случае ДТП Ивану Ивановичу придется потратить на ОСАГО на 9513 рублей больше. Обратите внимание, в примере использован автомобиль с относительно небольшой мощностью двигателя 75 л.с. Если автомобиль имеет двигатель большей мощности, то стоимость ОСАГО может возрасти более значительно.

Итак, каким образом можно сохранить КБМ в случае ДТП? Все достаточно просто. В настоящее время водители могут вполне официально разобраться на месте.

Например, если Вы поцарапали зеркало другому автомобилю, то предложите водителю 1000 — 2000 рублей на ремонт. Если он согласится, Вы сможете сэкономить на стоимости страхового полиса ОСАГО. Кроме того, не придется оформлять документы для страховой, а также предоставлять машину для осмотра повреждений.

Естественно, подобная экономия имеет смысл лишь в том случае, если повреждения незначительны. Если автомобили сильно повреждены, то заплатить за ОСАГО в будущем будет дешевле.

В завершение данной статьи хочу еще раз подчеркнуть, что страховые компании очень часто допускают ошибки при внесении КБМ в базу РСА. Поэтому проверьте Ваш КБМ, а в случае необходимости обратитесь в страховую для исправления ошибки.

Удачи на дорогах!

Источник: https://pddmaster.ru/interest/koefficient-bonus-malus-kbm-pri-pokupke-osago.html

Доступные способы, как вернуть КБМ по ОСАГО

Восстановление реального коэффициента безаварийной езды при его неоправданном завышении может понадобиться автомобилистам, поменявшим ВУ, или тем, чья страховая компания прекратила свое существование.

Если своевременно не заняться этим, полис ОСАГО обойдется дороже, ведь только снижение бонус-малуса дает право на ежегодные скидки.

Источник: http://driving-177.ru/kak-vernut-bally-po-osago/

Как бесплатно восстановить КБМ и скидку по ОСАГО?

На стоимость полиса ОСАГО для конкретного автовладельца в числе прочих факторов влияет КБМ — коэффициент «бонус-малус». Он используется при расчете страховой премии по ОСАГО и зависит от количества аварий и страховых случаев в предыдущем году страхования.

Чем больше аварий и обращений за страховыми выплатами по ОСАГО, тем хуже КБМ и дороже полис ОСАГО в следующем году. Если страховых случаев в течение года у водителя не было, КБМ улучшается, и ОСАГО дешевеет.

Точнее, должно дешеветь. По ряду причин иногда водителям приходится исправлять свой класс по КБМ, чтобы получить скидку по ОСАГО.

КБМ может обнулиться при замене водительских прав, смене фамилии, а также по вине страховой, которая решила продать полис подороже в надежде на то, что водитель ничего не заметит.

В интернете существует несколько сервисов по платному восстановлению КБМ. Но зачем платить, если всё можно сделать самому — быстро и бесплатно?

1. Проверяем примененный КБМ на сайте Российского союза автостраховщиков (РСА).

Узнать свой КБМ можно по ФИО, дате рождения и реквизитам водительского удостоверения на общедоступном и бесплатном сервисе РСА.

База РСА для бесплатной проверки своего КБМ.

Если вы меняли страховые компании и точно не знаете, на каком этапе сбился ваш правильный КБМ, нужно будет последовательно проверить несколько своих недавних полисов.

2. Обращаемся в страховую компанию для восстановления КБМ.

С декабря 2015 года порядок восстановления КБМ упрощен. Для этого достаточно просто заполнить заявление в самой страховой компании.

Многие страховые даже обзавелись специальными сервисами на своих сайтах для отправки заявлений по исправлению КБМ.

Если у вашей страховой компании нет такого сервиса, вы можете подать заявление в письменном виде (вручить лично под отметку или направить заказным письмом с уведомлением) или уточнить порядок подачи заявлений по КБМ на горячей линии.

Сервисы крупных страховых компаний по восстановлению КБМ

Росгосстрах, Согласие, ВСК, АльфаСтрахование, РЕСО, Уралсиб (обратная связь, выбрать тему по КБМ), МАКС (выбрать тему по КБМ), Ингосстрах

Что просить у страховой в заявлении по восстановлению КБМ?

- Восстановить класс КБМ — кратко объяснить, какой должен быть и почему. Например:Предыдущий полис ОСАГО был оформлен в страховой компании А. На дату начала действия полиса у меня был 2 класс КБМ с коэффициентом 1,4. В течение всего срока действия полиса не было ни одного страхового случая (справка из страховой компании А прилагается). Поэтому на основании указания Банка России от 19 сентября 2014 г. №3384-У на конец срока страхования мне должен был быть присвоен класс 3 с коэффициентом 1. Несмотря на это, при оформлении текущего полиса ОСАГО ваш страховой агент необоснованно применил коэффициент 1,4.

- Сделать перерасчет страховой премии по полису №______ и возвратить переплату в размере _____ рублей на мой банковский счет (указать реквизиты).Посчитать переплату можно с помощью калькулятора ОСАГО на сайте РСА.Пример формулировки:В результате применения неправильного КБМ стоимость моего полиса ОСАГО составила ______ рублей. Если бы полис был изначально оформлен с верным КБМ, его стоимость составила бы _____ рублей. Таким образом, из-за неверного КБМ страховая премия по моему полису ОСАГО завышена на _____ рублей.

- Внести соответствующие изменения в страховой полис — в течение 2 рабочих дней.

- Передать новые данные в базу АИС — в течение 5 рабочих дней.

Чем доказывать необходимость исправления КБМ?

- предыдущими полисами по ОСАГО;

- справками из страховых компаний об отсутствии / числе страховых случаев по полису;

- документами о смене фамилии (паспорт с данными о предыдущих выданных паспортах, свидетельство о регистрации брака или расторжении брака и т.п.);

- документами о смене водительского удостоверения (копия старого и нового в/у).

Что делать, если страховая не исправляет КБМ добровольно?

В этом случае нужно подавать жалобу в Центральный Банк (Банк России). Именно ЦБ обладает полномочиями по контролю за правильностью расчета страховых премий по договорам ОСАГО. Подать жалобу в ЦБ РФ можно через интернет-приемную.

В жалобе вам нужно будет описать обстоятельства — когда, в какой страховой компании, с каким КБМ вы оформляли полисы, какое число аварий было в период страхования. Также вам нужно будет упомянуть о том, что ваше заявление в страховую компанию было оставлено без ответа.

К жалобе в ЦБ приложите сканы документов, доказывающих необходимость исправления КБМ, а также ранее поданное вами заявление в страховую и ее ответ (при наличии).

Надо ли обращаться в РСА с жалобой на неправильный КБМ?

Это не обязательно. Дело в том, что РСА не может вносить исправления в базу АИС. Исправить данные о КБМ в базе может только сама страховая компания. При желании подать жалобу в РСА можно через интернет.

Также в РСА стоит обратиться, если вам необходимо для суда официальное подтверждение вашего класса по КБМ в базе АИС на ту или иную дату. В жалобе в РСА необходимо указывать ФИО, дату рождения и данные водительских удостоверений. К жалобе также нужно будет приложить скан водительского удостоверения.

Бланк жалобы по КБМ в РСА можно скачать здесь. Электронная почта РСА для направления жалоб в отсканированном виде — request@autoins.ru.

Как вернуть переплату за ОСАГО из-за неправильного КБМ?

Если страховая не вернула деньги и/или сообщила о своем отказе, вы можете взыскать переплату по суду.

В исковом заявлении можно требовать не только излишне уплаченные в счет страховой премии деньги, но и компенсацию морального вреда, а также «потребительский» штраф по п.6 ст.13 закона РФ «О защите прав потребителей»*.

Конечно же, вы можете претендовать и на возмещение всех судебных расходов, например, на составление искового заявления и оплату услуг юриста.

* В ФЗ об ОСАГО штраф предусмотрен лишь по спорам о страховой выплате. Судебная практика по взысканию «потребительского» штрафа по делам о КБМ неоднозначна, как и практика по взысканию неустойки на основании закона «О защите прав потребителей». В любом случае, вы можете попробовать заявить в иске требования по неустойке и штрафу. Возможно, суд посчитает их обоснованными и удовлетворит.

Как определить правильный класс по КБМ?

Источник: https://vestiprava.com/stati/kak-besplatno-vosstanovit-kbm-i-skidku-po-osago.html

Как восстановить КБМ в базе РСА для получения скидки по ОСАГО | Юридические Советы

Последнее обновление Март 2019

Довольно часто у водителей возникает ситуация, когда при оформлении ОСАГО представители страховых компаний разводят руками и говорят, что сведений о КБМ (как у самого водителя, так и у тех, кого планируют вписать в полис) не имеется. Согласитесь, ситуация, с учетом чрезмерно высоких расценок на полисы, довольно неприятная.

Объяснить внятно, почему накопительную скидку нельзя учесть, представитель страховой организации в большинстве случаев затрудняется, но при этом вежливо называет запредельную сумму, которую нужно оплатить за ОСАГО.

Как не переплачивать и восстановить КБМ по ОСАГО, если вы уверены в своем длительном безаварийном стаже? Актуальную информацию читайте здесь.

Почему теряются сведения о КБМ

Попробуем разобраться, почему сведения становятся недоступными и скидку невозможно применить. Вот самые частые причины:

- если ваши родственники или знакомые когда-либо вписывали вас в полис, могла быть допущена ошибка представителем страховой компании. Так, в некоторых случаях при оформлении ошибочно указывают 3 класс (начальный) КБМ, сведения об этом попадают в программу и впоследствии, когда вы будете продлевать в очередной раз свой полис ОСАГО, реальный класс водителя ошибочно не учитывается.

- если вы меняли водительские права, то в программе этой информации может не быть и сведения об отсутствии фактического КБМ выдаются в соответствии с новым удостоверением, как будто вы новичок. То же самое может произойти в связи со сменой фамилии водителя.

- представитель страховой компании специально скрывает данные о вашем КБМ. Нельзя сказать, что такие ситуации возникают часто, но иногда встречаются. Ведь страховщикам тоже нужно выполнять намеченный «план», и выгоднее озвучить комиссию подороже

- страховая компания, где вы ранее оформляли полис, по каким-то причинам не передала сведения о вас в РСА. Довольно часто такая проблема может возникнуть, если такая компания прекратила свою деятельность.

- данные в базу РСА были переданы, но скидка по ОСАГО не начисляется ввиду ошибки (неправильно указан год рождения, ФИО и т.д.)

Где проверить коэффициент

Прежде чем проверить, какая страховая скидка у вас действует, нужно иметь ввиду:

- если вы попадали в ДТП по вашей вине, то ваш коэффициент бонус-малус ухудшится;

- если вы более года после истечения срока действия предыдущего ОСАГО не стали его продлевать, скидка сгорает и накопления начинаются заново;

- льгота 5% предоставляется за каждый безаварийный год. Поэтому, если вы ездите менее года, бонус не начисляется;

- после достижения 13-го класса (максимальной скидки по ОСАГО в размере 50%) в дальнейшем увеличение невозможно. Поэтому если из года в год при отсутствии аварий применяется 13-й класс, это абсолютно правильно и нарушений со стороны страховой не допущено.

Итак, где можно узнать, есть ли понижающий коэффициент?

- На сайтах страховых компаний в информационном разделе.

- На таких сайтах, где предусмотрена возможность воспользоваться калькулятором ОСАГО и проверкой КБМ онлайн. Это могут быть отдельные сервисы, без привязки к определенной страховой компании. После того, как узнали свой КБМ, можно сразу же проверить и стоимость оформления полиса, подставив полученное значение в специальную форму расчета стоимости страхования.

- С помощью он-лайн сервиса на сайте РСА. Именно сюда автоматически направляются запросы от тех сайтов, которые занимаются проверкой скидки. Мы рекомендуем воспользоваться этим сервисом напрямую http://dkbm-web.autoins.ru/dkbm-web-1.0/kbm.htm.

Как проверить коэффициент КБМ по ОСАГО на сайте РСА

Соблюдаем следующий алгоритм:

- Подготовьте водительские удостоверения и паспорта тех, в отношении которого будет осуществляться проверка (это все водители, которых планируется включить в полис, и вы сами). Проверку нужно будет провести столько раз, сколько водителей будут вписаны в страховку.

- В графе «водитель» отмечаем «физическое лицо». Отмечаем здесь же наличие ограничения при вождении.

- По каждому из водителей нужно будет по порядку заполнить:

- ФИО;

- дата рождения;

- серию, номер водительского удостоверения. Мы уже писали о том, что при смене водительского удостоверения КБМ онлайн может быть не отражена, также как и при смене фамилии, других персональных данных владельца прав. Если вы когда-либо меняли водительское удостоверение, укажите номер и серию предыдущего (эта информация должна быть указана в новых правах в разделе «особые отметки»);

- В графе «дата начала действия/добавления водителя» нужно указать:

- день, следующий за окончанием срока действия полиса, если он в момент заполнения графы еще действует;

- дату, с которой будет действовать новый полис – в случае, если в момент заполнения действующей страховки не имеется (истек срок или вообще не была оформлена). Эта дата указывается на усмотрение водителя, по его желанию.

- После введения данных нужно набрать проверочный код (капчу). В результате получаем информацию в виде таблицы, над которой указан действующий КБМ.

- Полученное значение КБМ можно использовать для расчета в калькуляторе ОСАГО.

Если планируется оформление полиса без ограничения количества других водителей, то после заполнения окна «собственник транспортного средства» нужно кликнуть на значение «без ограничения». Дополнительно потребуется внести VIN автомобиля.

Поскольку такой вид полиса привязан только к владельцу автотранспорта, то, в случае отсутствия более года страховки, коэффициент ОСАГО будет минимальным и повысить его можно будет только при дальнейшей безаварийной эксплуатации машины.

Итак, вы воспользовались сервисом проверки КБМ по интернету и были неприятно удивлены, что при отсутствии каких-либо аварий скидки у вас нет или она есть, но не соответствует реальной? В таком случае нужно принять все меры к тому, чтобы ее восстановить.

Способ №1: письмо в РСА

Практика показывает, что в подавляющем большинстве случаев страховая не допускает ошибок и применяет тот КБМ, который проходит у нее по базе РСА, и если водитель не согласен с величиной скидки по ОСАГО, придется ее восстанавливать посредством обращения в Союз Страховщиков. Только такой выход существует и в том случае, когда страховая компания была ликвидирована и писать заявление попросту некуда.

Последовательность ваших действий должна быть такая:

- Зайти на сайт Союза Автостраховщиков http://www.autoins.ru/ru/appeal/, где предусмотрена возможность восстановить КБМ в базе РСА онлайн.

- Жалобу можно направить обычной почтой – тогда нужно скачать бланк заявления http://www.autoins.ru/media/appeal/New_Application_Form_KBMv2.doc и заполнить его от руки, направить по адресу 115093, г. Москва, ул. Люсиновская д. 27 стр. 3. Также можно этот же бланк заполнить в электронном виде и отправить по адресу request@autoins.ru

- В тексте заявления нужно указать свои личные данные, сведения о всех ваших водительских удостоверениях (если вы когда-либо меняли права); четко объяснить, почему вы считаете примененный КБМ неправильным. Не забудьте поставить свою подпись (которой одновременно удостоверяется согласие на обработку персональных данных) и дату.

- Обязательно приобщите копию своего действующего водительского удостоверения (если страховка оформлялась с ограничением) и паспорта (если страховка без ограничения числа водителей). Отсутствие копий этих документов является основанием для отказа в рассмотрении вашей жалобы. Если вы направили обращение в электронном виде, то нужно приложить скан-скопии.

- Дополнительно можно представить копии (сканы) документов, подтверждающих ваши доводы: это могут быть справки о безубыточности (то есть о безаварийности), которые выдавались страховыми компаниями до 2014 года (если такие у вас сохранились); страховые полисы с давно истекшими сроками действия, в них также есть информация о примененных КБМ, в некоторых случаях водители приобщают даже справку из ГИБДД об отсутствии аварий. Если вы предварительно обращались в страховую и получили отрицательный ответ, копию письма можно также приобщить.

- Если вы сделали все правильно и необоснованное отсутствие в АИС РСА сведений о реальном КБМ действительно подтвердилось, вашу скидку восстановят и сделают перерасчет. Ответ на обращение должен поступить в письменном виде на указанный вами домашний адрес и в электронном виде – на электронную почту.

- Если у вас возникли дополнительные вопросы или по истечении месяца ответа так и нет, можно позвонить по телефону горячей линии РСА 8-800-200-22-75 (бесплатно), для москвичей — (495) 641-27-85.

Дополним, что жалобу аналогичного характера также можно направить в Центробанк России, воспользовавшись интернет-приемной на официальном сайте.

Нужно заметить, что этот способ восстановления КБМ в базе не быстрый. Процесс займет несколько месяцев и не обязательно принесет положительный результат.

Способ №2: через сторонние интернет-сервисы

В интернете есть множество бесплатных и платных сервисов, предлагающих услуги по возвращению реальной скидки по страхованию автомобилей. Эти интернет-сервисы обещают автомобилистам кратчайшие сроки и могут быть как платными, так и бесплатными.

Мы не можем читателям рекомендовать какой-либо конкретный сайт для получения такой услуги, но напомним, что лучше обращаться только к проверенным площадкам (если кто-то из знакомых уже заказывал услугу и остался доволен), можем только сообщить, что в январе 2017 года некоторые наши сотрудники успешно восстановили КБМ через сайт https://kbm-osago.ru/vosstanovlenie-kbm.html, причем очень быстро — всего за два дня.

Куприянова Вера Николаевна

Источник: http://juresovet.ru/kak-vosstanovit-kbm-v-baze-rsa-i-poluchit-skidku-na-osago/

Восстановить КБМ: 6 причин, приводящих к ошибке в расчёте

КБМ или коэффициент бонус-малус, что в переводе с латинского значит «хороший-плохой», является показателем того, насколько часто водитель попадает в аварии. Данный коэффициент влияет на стоимость ОСАГО – чем ниже его значение, тем ниже стоимость страховки. И наоборот, высокий показатель КБМ предполагает более дорогое ОСАГО. Таким образом, использование КБМ позволяет поощрять аккуратных водителей.

Как определить класс страхования по ОСАГО, читайте на нашем сайте.

Каждый год безаварийной езды увеличивает скидку страхователя на 5 процентов. Кроме того, на единицу поднимается класс страхователя. После окончания срока полиса ОСАГО скидка действует в течение одного года, а затем сгорает.

Поэтому страхователь, который сумел накопить большую скидку, а затем сделал перерыв в страховании своей автоответственности больше чем на год, теряет бонус и вынужден заново копить КБМ. Максимальный уровень скидки, размер которой составляет 50 процентов, возможен при достижении 13-ого класса КБМ.

Проверить КБМ можно по электронной базе «Российского Союза Автостраховщиков» (АИС РСА).

Причины, по которым КБМ может быть рассчитан ошибочно

В АИС РСА идентификация водителей осуществляется по следующим параметрам:

- ФИО;

- дата рождения;

- номер и серия водительского удостоверения.

При этом у граждан, являющихся собственниками транспортных средств, вместо данных удостоверения в качестве параметров используются паспортные данные.

В случае, если по какому-либо параметру будут выявлены несовпадения с данными АИС РСА, корректный показатель КБМ определён не будет.

Подобная ситуация может быть обусловлена несколькими причинами, одна из которых человеческий фактор.

Кроме того, некорректный КБМ может быть рассчитан в случае, если страховщиком были введены неправильные данные, у водителя или собственника транспортного средства были изменены документы, гражданином был приобретён фиктивный полис.

Также на определение КБМ могут повлиять сбои в работе автоматизированной информационной системы и несостоявшаяся передача данных страховой компании.

При работе с АИС РСА возможны так называемые «учётные» проблемы. В частности, неувязки возникают при переходе с «неограниченного» списка водителей на «ограниченный». В первом случае сведения будут включать в себя только данные паспорта, а во втором – реквизиты водительского удостоверения.

Помимо этого проблемы могут возникнуть при наличии у одного водителя нескольких полисов ОСАГО.

При возникновении «учётных» проблем урегулированием вопроса занимается РСА, в остальных случаях некорректного определения КБМ должен разбираться страховщик.

Смена водительского удостоверения

В период действия договора ОСАГО страхователь должен в письменном виде уведомлять страховщика о том, что произошло изменение данных, которые были указаны им в заявлении о заключении договора обязательного страхования. Таким образом, на водителя или автовладельца возложена обязанность незамедлительно сообщать в страховую компанию о смене водительского удостоверения.

Данные о смене документа должны быть внесены страховщиком в АИС РСА. Однако, если страхователь нарушил данное требование и не известил при этом страховую компанию, при расчёте КБМ с целью продления ОСАГО возникают сложности.

В подобной ситуации необходимо выполнить поиск данных в базе АИС РСА по номеру строго водительского удостоверения, которое указано в новых правах в поле «Особые отметки».

Ошибки страхового агента

Некорректный расчёт КБМ может спровоцировать ошибка страховщика, выдававшего полис ОСАГО. Например, сотрудник страховой компании, вносивший информацию в базу данных РСА, мог неверно указать дату рождения или серию водительских прав страхователя.

В ряде случаев такая ошибка может быть никем не замечена, и о её существовании станет известно лишь тогда, когда страхователь обратится за новым полисом.

Для того чтобы выяснить, где может скрываться неточность, необходимо запросить у страховой компании справку о безубыточности по выданному ранее полису, где будут указаны все данные страхователя, занесённые в базу РСА.

Невыполнение страховыми компаниями требования относительно передачи данных в базу РСА встречается крайне редко, так как заполнение полиса ОСАГО осуществляется в электронном виде. Однако, если полис ОСАГО был выписан страховым агентом вручную, не стоит исключать вероятность того, что данные страхователя по тем или иным причинам не были внесены в базу.

Не стоит сбрасывать со счетов и ситуацию, когда непорядочный страховой агент, заинтересованный в том, чтобы продать страховку как можно дороже, специально скрывает от страхователя данные КБМ, ссылаясь на отсутствие связи с базой данных РСА.

Ликвидация страховой компании, выдавшей полис ОСАГО

Отзыв лицензии у страховой компании, которая выдала полис ОСАГО, не должен нести какие-либо риски для страхователя. Всю ответственность после ликвидации компании, выступавшей в роли страхователя, берет на себя РСА. В данную организацию следует обращаться водителям и автовладельцам при возникновении страховых случаев, а также при необходимости получить разъяснения или услуги в рамках установленных правил.

В случае, если сотрудниками ликвидированной страховой компании была допущена ошибка при внесении информации о страхователе в базу данных РСА или такие данные вообще не были переданы, возникает риск потери водителем или автовладельцем страхового стажа. При возникновении подобной ситуации страхователь должен обратиться в РСА с заявлением о восстановлении скидки КБМ по ОСАГО.

Причины, по которым скидка по ОСАГО может быть уменьшена

Размер скидки по автогражданке напрямую зависит от величины КБМ. Увеличение показателя коэффициента может быть вызвано тем, что страхователь был признан виновником ДТП, а потерпевшая сторона обратилась в страховую компанию, которая осуществила выплату или ремонт транспортного средства. Увеличение КБМ приводит к росту затрат на покупку ОСАГО.

В полис ОСАГО внесено несколько водителей

В ситуации, когда в полис вписывается несколько человек, КБМ для определения размера скидки берётся по водителю, чей коэффициент имеет максимальное значение.

Таким образом, если к компании опытных водителей, допущенных к управлению автомобилем, добавится новичок, который только недавно получил права, стоимость полиса ОСАГО резко вырастет, так как величина скидки рассчитывается исходя из показателей самого «худшего» водителя.

По этой же причине вырастет стоимость страховки в случае, если список допущенных к управлению транспортным средством лиц остаётся неизменным, однако один из водителей, внесённый в несколько полисов ОСАГО, станет виновником ДТП во время управления другим автомобилем и ухудшит свой показатель КБМ.

Прерывание страхового полиса

Если водитель не будет вписан ни в один договор ОСАГО на протяжении периода, превышающего один год, безаварийный стаж, накопленный им в течение предыдущих лет, сгорит. Поэтому, при оформлении нового полиса ему придётся все начать с чистого листа. Таким образом, достигший 13-ого класса КБМ водитель, который более 12 месяцев не значился ни в одном договоре ОСАГО, фактически будет приравнен к новичку.

ОСАГО на неограниченное число водителей

Если автовладелец примет решение о том, чтобы допустить к управлению транспортным средством неограниченный круг лиц, его личный показатель КБМ учитываться не будет. Таким образом, если раньше страхователь приобретал со скидкой полис ОСАГО, в котором были указаны конкретные лица, допущенные к управлению автомобилем, после изменения условий страхования автовладелец утратит право на скидку, которую даёт КБМ.

Сохраняется ли КБМ при смене страховой компании?

Когда страхователь примет решение сменить страховую компанию, он может рассчитывать на сохранение скидки ОСАГО, которая обеспечивалась за счёт применения КБМ. Однако следует учитывать следующие особенности:

- если срок действия предыдущего полиса ещё не истёк, а страхователь принял решение о смене страховщика, размер скидки будет предоставлен новой страховой компанией в том же размере, что и при оформлении предыдущего полиса;

- если срок действия предыдущего полиса подошёл к концу, и после окончания срока страхования прошло не более одного года, страхователь имеет право на заключение договора с новой страховой компанией, получив скидку на 5 процентов больше. Однако на сокращение стоимости полиса ОСАГО можно рассчитывать лишь в том случае, если список лиц, допущенных к управлению транспортным средством, остался неизменным и никто из водителей не попадал в ДТП.

Как восстановить КБМ?

Многие водители со стажем, страхующие автомобиль, нередко сталкиваются с ситуацией, когда страховщики заявляют о том, что скидка на покупку полиса ОСАГО у них отсутствует, так как значение КБМ было необоснованно обнулено. Чтобы исправить ситуацию, необходимо восстановить значение коэффициента.

Порядок действий водителя

Столкнувшийся с проблемой, водитель должен чётко определить, по какому именно полису произошло обнуление. Это особенно важно, если водитель внесён в несколько полисов ОСАГО, оформленных в разных страховых компаниях.

Для этого следует воспользоваться базой АИС РСА, выбрав информацию по ФИО, дате рождения и реквизитам водительских прав.

В случае, если страхователь за последние несколько лет неоднократно менял страховые компании и точно не знает, на каком этапе произошло ошибочное обнуление КБМ, необходимо провести последовательную проверку нескольких последних полисов.

Установив, когда и кем была допущена ошибка, страхователь должен обратиться в страховую компанию с целью восстановления КБМ. Следует отметить, что в 2015 году порядок восстановления коэффициента был упрощён.

Поэтому многие страховые компании создали специальные электронные сервисы, которые позволяют отправить заявление на восстановление КБМ в режиме онлайн.

Однако, если у страховщика отсутствует электронный сервис, страхователю придётся лично посетить офис компании и подать заявление об исправлении КБМ на бумажных носителях или направить документ по почте.

Необходимые документы

Заявление о восстановлении КБМ должно быть подкреплено документами, которые доказывают обоснованность исправления коэффициента. В пакет документов входят:

- предыдущие полисы ОСАГО;

- справки, предоставленные страховыми компаниями, в которых подтверждено отсутствие или указано количество страховых случаев по полису;

- документы, которые подтверждают смену фамилии (паспорт, в котором имеются сведения о предыдущих выданных паспортах, свидетельство о расторжении или регистрации брака);

- документы о смене водительского удостоверения (копии старых и новых прав).

Куда обращаться для восстановления КБМ

Заявление о восстановлении коэффициента направляется в страховую компанию. В случае, если заявление было оставлено без рассмотрения, необходимо направить жалобу в Центральный Банк России, на который возложена функция контроля за правильностью расчёта страховых премий, выплачиваемых по договорам ОСАГО.

В жалобе требуется чётко описать обстоятельства – когда и в какой страховой компании был оформлен полис, какой КБМ учитывался при оформлении страховки, а также количество ДТП, в которые попадал страхователь. Кроме того, нужно указать, что заявление было оставлено страховщиком без ответа.

Жалоба должна быть дополнена копиями документов, подтверждающими правоту страхователя, а также копией письма в страховую компанию.

Необходимо отметить, что подача жалобы в Российский Союз Автостраховщиков, если страховая компания проигнорировала требование о восстановлении КБМ, не является обязательным.

Это объясняется тем, что вносить исправления в АИС РСА, корректируя данные о КБМ, разрешено только страховым компаниям.

Обращаться в РСА необходимо, если страховщик намерен решать вопросы в судебном порядке и нуждается в подтверждение своего класса по КБМ на определённую дату.

Можно ли вернуть скидку ОСАГО, если старые полисы утрачены?

Процедура восстановления КБМ, которая позволяет получить скидку при оформлении ОСАГО, предполагает подачу заявления, которое дополнено предыдущими страховыми полисами.

Бывает такое, что все полисы утеряны и не сохранилось ни одной копии документа в бумажном или электронном виде.

Тогда страхователь должен обратиться в каждую из страховых компаний, с которыми ранее заключал договор, и попросить соответствующую справку по каждому старому соглашению. Полученные справки позволят заменить при восстановлении КБМ отсутствующие полисы ОСАГО.

Внесение сведений в РСА при замене водительского удостоверения

В случае замены водительского удостоверения, страхователь обязан написать заявление в страховую компанию, оформлявшую полис ОСАГО и уведомить о получении нового документа, обязательно указав дату выдачи прав. Кроме того, заявление должно содержать прошение о сохранении КБМ, который был ранее присвоен. На основании заявления страховщиком будут внесены коррективы в АИС РСА.

Заключение

Как показывает практика, коэффициент бонус-малус является весьма эффективным инструментом, который способствует повышению безопасности дорожного движения и стимулирует водителей соблюдать правила.

Однако ситуации с неправомерным обнулением КБМ, из-за которого водители и автовладельцы теряют право на скидки при покупке полисов ОСАГО, являются весьма распространёнными явлением. Тем не менее, восстановить кбм вполне реально.

Для этого требуется лишь написать заявление и собрать необходимый пакет подтверждающих документов.

Не нашли ответ на свой вопрос в статье? Позвоните автоюристу и получите бесплатную консультацию прямо сейчас!

8 800 555 67 55 доб. 645

Пожалуйста, оцените статью! (13 5,00 из 5)

Загрузка…Если Вам понравилась статья, поделитесь ею с друзьями!

Источник: https://AutoiZakon.ru/strahovanie/kak-vosstanovit-kbm