Как восстановить коэффициент КБМ по ОСАГО

При расчете стоимости полиса ОСАГО применяется несколько коэффициентов, одним из которых является КМБ. Его размер зависит от количества лет безаварийной езды страхователя и определяет аккуратность водителя на дороге.

Но часто КМБ вычисляется неправильно, что приводит не только к отсутствию скидки, но к значительному увеличению стоимости страховки.

О коэффициенте

КМБ – это специальный коэффициент, используемый с целью определения стоимости полиса ОСАГО. Его значение зависит от количества аварий, произошедших с водителем за прошедший страховой период.

Чем больше случилось ДТП по вине страхователя, тем выше коэффициент и дороже страховка. Так, при отсутствии аварий стоимость полиса ежегодно снижается на 5%. Максимальная скидка равна 50%.

Если водитель регулярно становится участником ДТП по своей вине, то он достигает максимального КМБ, равного 2,45, что повышает стоимость страховки почти в 3 раза.

Сведения о страхователях заносятся страховыми компаниями в единую базу данных РСА. Это позволяет страховщикам пользоваться информацией о водителях даже при смене компании.

Раньше данная возможность отсутствовала, а для получения скидки приходилось брать справку у предыдущего страховщика.

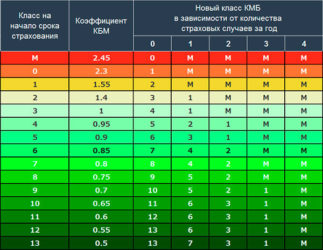

Вычисляется КМБ по таблице или через базу данных РСА. В первом случае для расчета потребуется ознакомиться с системой вычисления:

- каждому водителю, впервые оформившему полис ОСАГО, присваивается 3 класс, при котором КМБ равен 1;

- если за первый год использования страховки водитель не попадает в ДТП, ему присуждается 4 класс, а КМБ уменьшается до 0,95. Это означает, что при оформлении полиса ему будет предоставлена скидка в размере 5%;

- если произошла одна авария за страховой период, то класс снижается до 2, а КМБ вырастает до 1,4, когда случается 2 аварии коэффициент вырастает до 1,55;

- увеличивается водительский класс медленно, добиться максимального значения можно только за 10 лет безаварийной езды, а вот уменьшается стремительно – сразу на несколько пунктов.

Следует учитывать, что база данных РСА была создана только в 2013 году. Информация о страхователях до этого периода может быть утеряна, поэтому узнать точный КМБ можно только на официальном сайте союза.

Для этого потребуется ввести номер водительского удостоверения, ФИО водителя и его дата рождения.

Возможные причины для возврата

Наиболее распространенной причиной уменьшения водительского класса и увеличения КМБ является ДТП. Это происходит при условии, что авария произошла по вине страхователя, что доказано документами из правоохранительных органов.

У водителя есть время на обжалование решения в судебном порядке, для чего потребуется собрать доказательства своей невиновности.

Если в ДТП отсутствует виновная сторона, то выплаты не производятся, а водительский класс не меняется. Повышение КМБ происходит после выплаты страхового возмещения пострадавшим лицам.

Возможны и другие причины:

- Неправильно сделанный расчет КМБ. Если страхователь решил самостоятельно вычислить коэффициент, используя таблицу, то необходимо следовать указанным выше правилам. Следует учитывать, что водительский класс повышается раз в год, то есть водитель должен пользоваться страховкой 12 месяцев.

Изменение показателей происходит после окончания срока действия полиса. И если страховка годна еще несколько дней, то при проверке через базу данных РСА следует указывать дату, которая следует за датой окончания действия полиса.

- Ошибка в базе данных. Система сбора данных была создана в 2013 года, но до сих пор несовершенна. Часто случаются сбои, в результате которых сведения о водителях не меняются по окончании страхового периода или меняются не в пользу страхователя.

- Данные не были переданы в РСА. Такое случается редко, но все же вероятность существует.

- Был куплен поддельный полис ОСАГО. Соответственно, сведения в базу данных не вносятся.

- Страхователь внесен в несколько полисов. В этом случае страховой агент может полениться проставлять КМБ каждому, указав 1 для всех водителей. Это грубейшая ошибка, за которую предусматривается наказание на законодательном уровне.

- Смена водительского удостоверения приводит к тому, что страхователю присваивается 3 водительский класс как «новичку». Чтобы исключить обнуление КМБ, необходимо при смене документа предоставить сведения в страховую компанию.

- Смена данных (например, фамилии). Ситуация аналогична предыдущей.

- Страховая компания была ликвидирована. Это приводит к тому, что страховщик не производит необходимые действия по занесению информации в базу данных.

Необходимый пакет документов

При покупке ОСАГО, как восстановить КМБ за прошлые годы – это подготовить пакет требуемых документов.

Страхователю потребуется:

- паспорт и водительское удостоверение в оригинале, и их копии;

- заявление в свободной форме;

- по возможности – все полученные ранее полисы ОСАГО.

Рекомендуется хранить просроченные полисы несколько лет, они потребуются в случае необходимости восстановления КМБ.

Если документы не сохранились, можно через страховщиков заказать копии заключенных ранее договоров. Для этого страхователю нужно обратиться напрямую в страховую компанию или сделать запрос через форму обратной связи на сайте организации.

На оформление документа уходит около 5 дней. Услуга бесплатная и отказать страхователю компания не имеет права.

Только следует учитывать, что обращаться придется в несколько организаций, если покупка ОСАГО осуществлялась у разных страховщиков.

Куда обращаться

Восстановить коэффициент можно несколькими способами:

- через страховую компанию, которая совершила ошибку;

- через РСА, направив соответствующий запрос;

- через Центральный банк, отправив жалобу в письменной форме.

Для повышения шансов быстрого положительного разрешения ситуации, следует применить все три перечисленных способа.

При отправке запроса на восстановление КМБ, необходимо создать копию заявления, на котором будет поставлена пометка о вручении при передаче документов лично страховщику.

На втором экземпляре заявления указывается дата принятия и проставляется подпись сотрудника компании.

Если запрос отправляется в вышестоящие органы, то направить заявление лучше заказным письмом с уведомлением о вручении.

Это позволит удостовериться, что документы дошли до адресата и вопрос будет решен в ближайшее время. Также можно передать информацию по электронной почте или через обратную связь.

На рассмотрение документов отводится срок в 30 дней. В течение этого периода получатель жалобы должен предоставить заявителю развернутый ответ в письменном виде о принятом решении.

Если решение положительное, в течение 15 дней производится восстановление КМБ до фактического значения.

В случае отсутствия ответа или отрицательном решении (с которым не согласен страхователь), дело передается в суд или прокуратуру.

Процедура

В том, как восстановить КМБ по ОСАГО в РСА онлайн или личным обращением в страховую компанию, есть свои нюансы.

- В письменном заявлении обосновывается претензия, по возможности, предоставляются доказательства. Обязательно указывается фактический КМБ, полученный после самостоятельных расчетов.

- Восстановлением КМБ должна заниматься страховая компания. Только она имеет право вносить коррективы в базе данных РСА. Вышестоящие органы могут лишь направить уведомление страховщику о необходимости восстановления коэффициента.

- После восстановления КМБ страхователю потребуется написать еще одно заявление на перерасчет для получения излишне выплаченной страховой премии.

В первую очередь, страхователю необходимо обратиться в страховую компанию, где была сделана ошибка при формированных данных. Желательно обратиться лично, это ускоряет процесс рассмотрения обращения.

В заявлении указывается:

- номер страхового полиса, стоимость которого была рассчитана с ошибкой;

- данные страхователя;

- данные о транспортном средстве.

В свободной форме указывается, что расчет ОСАГО был произведен неверно, коэффициент бонус-малус имеет другое значение. Указывается фактический КМБ и обосновывается сделанный расчет.

Если страховая закрылась

Если страховая компания, в которой была допущена ошибки при формировании данных водителя, закрылась или была ликвидирована, восстановить КМБ можно через РСА.

Союз автостраховщиков имеет все необходимые сведения о страхователях, поэтому может сделать соответствующие запросы и определить фактический класс водителя.

Для восстановления КМБ потребуется написать заявление с указанием требований. Рассмотрим на примере:

Не стоит полагать, что жалоба будет рассмотрена быстро. В РСА проводится проверка статистики водителя за прошедшие годы, изучение заключенных договоров.

Если по результатам рассмотрения заявления выносится положительное решение, производится корректировка КМБ. При очередной покупке полиса ОСАГО страховщик будет учитывать уже измененный коэффициент.

Восстановление КБМ по ОСАГО после замены прав

При заключении договора на ОСАГО, работник страховой компании должен акцентировать внимание страхователя на одном из пунктов условий страхования.

Он гласит, что при смене персональных данных (например, фамилии), а также замене документов, удостоверяющих личность, необходимо уведомить страховую компанию.

Это позволяет избежать ряд трудностей:

- проблемы с получением страховой выплаты, связанные с некорректными данными страхователя;

- проблемы с работниками дорожной полиции, столкнувшихся с несоответствием данных в документах и страховом полисе;

- проблемы с проверкой и начислением КМБ, поскольку водителя идентифицируют по номеру водительского удостоверения;

- невозможность покупки электронного полиса ОСАГО.

Часто случается, что после смены водительского удостоверения при очередной покупке полиса ОСАГО КМБ равняется 1. Это означает, что документ не прошел проверку в РСА, а данный водитель не числится в базе данных.

Чтобы этого не произошло, необходимо сразу, при смене документов, предоставлять новые сведения в страховую компанию.

Если же момент упущен, а страховка куплена с повышенным КМБ, то остается подать заявление в страховую компанию на восстановление коэффициента, приложив новые документы.

После ДТП

Выяснив, как восстановить КМБ, если нет старых полисов, при ошибке внесения данных или смене документов, стоит рассмотреть еще одну причину потери коэффициента.

Это участие в ДТП по своей вине, при несоблюдении правил дорожного движения, невнимательности или в состоянии алкогольного (наркотического) опьянения.

В этом случае не только придется восстанавливать личный автомобиль за свой счет, но и в последующем переплачивать за страховку. Восстановлению КМБ подлежит только привычным способом – долгой безаварийной ездой.

Как вернуть переплату

Чтобы вернуть излишне уплаченную премию, необходимо обратиться в страховую компанию и подать заявление.

Оно составляется в свободной форме, но в нем должно быть указано:

- ФИО страхователя;

- причина обращения;

- просьба;

- размер переплаченной суммы (или просьба произвести перерасчет);

- дата, подпись.

К заявлению нужно приложить необходимые документы: копия водительского удостоверения и паспорта.

Также потребуется уведомление РСА о восстановлении КМБ или решение страховщика в письменной форме. Возврат средств осуществляется в течение 14 дней с момента обращения.

КМБ мотивирует водителей на аккуратную, безаварийную езду. Отсутствие страховых выплат в течение нескольких лет обеспечивает неплохую скидку при покупке полиса ОСАГО.

Но ошибки страховщиков, смена персональных данных или документов, приводят к несправедливому понижению коэффициента, оставляя водителя без положенной ему скидки.

И при обнаружении ошибки в начислении КМБ, необходимо обратиться в страховую компанию или РСА для восстановления фактических значений.

: О коэффициентах бонус-малус при ОСАГО

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: http://avtopravozashita.ru/avtostrahovanie/osago/kak-vosstanovit-kbm-po-osago.html

Какие есть причины изменения КБМ ОСАГО и какой порядок действий для их восстановления через официальный сайт РСА

КБМ расшифровывается как коэффициент бонус-малус, который соответствует классам водителей и собственников транспортных средств. КБМ непосредственно влияет на итоговую стоимость обязательного автострахования (ОСАГО).

Определение коэффициента ведётся в индивидуальном порядке исходя из страхового возмещения или его отсутствия во время наступления страхового случая в периоде действия обязательного страхового соглашения, при условии наличия вины водителя автомобиля.

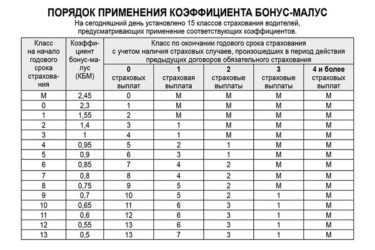

Сегодня различают 15 видов КБМ, предусматривающих применение соответствующего коэффициента.

Причины изменения коэффициента

Самыми распространёнными причинами, по которым можно наблюдать изменение или полную утерю КБМ, считаются:

Замена удостоверения водителя

Дополнительная информация

Класс страхования ОСАГО — коэффициент безаварийной езды, который влияет на окончательную стоимость полиса ОСАГО. Чем больше у водителя опыта вождения без ДТП, тем дешевле страховка.

Подробнее читайте тут

Следует вовремя предупреждать страховую компанию о смене водительских документов, чтобы потом не пришлось восстанавливать КБМ.

В ином случае фактические несовпадения с базой Российского союза автостраховщиков (РСА) приведут к исчезновению КБМ, вследствие чего начинает вестись новая страховая история на человека с изменёнными данными в документе.

Ликвидация страховщика

Банкротство, отзыв лицензии и другие факторы могут привести к ликвидации страховой организации. Если это произошло до момента передачи данных в автоматизированную информационную систему, возникают соответствующие пробелы в водительском стаже определённого водителя. Как следствие, происходит потеря накопленного коэффициента.

Ошибки при заполнении документов

Страховые агенты могут допустить ошибки при оформлении страховки. Например, неправильно указать личные данные (Ф.И.О., дата рождения и др.). Небольшая оплошность может привести к невозможности чтения базой АИС сведений по определённому водителю и, как правило, к обнулению баллов при оформлении страхования в следующий раз.

Восстановление КБМ, порядок действий

Собственник транспортного средства, столкнувшийся с ситуацией, в которой он понял, что стоимость страхового полиса необоснованно выросла, несмотря на существующий понижающий коэффициент, а в некоторых случаях наблюдается полное исчезновение КБМ, должен восстановить КБМ по ОСАГО.

Восстанавливая КБМ, следует придерживаться следующего порядка действий:

- выяснение типа ошибки, соответствующей страховой компании и периода страхования, в который произошло изменение или утеря коэффициента, посредством отправленного запроса в РСА;

- сохранение запроса, отправленного в РСА, для последующей отправки в ЦБ и страховщику;

- сбор сканов полисов и справок, утверждающих наличие предыдущих страховых договоров;

- оформление заявления о восстановлении КБМ, приложение необходимых документов и последующее направление его страховщику, в ЦБ и Российский союз автостраховщиков, используя соответствующую форму на официальных сайтах;

- получение ответа на указанную электронную почту;

- обращение в суд при отказе или отсутствии ответа от ответственных инстанций.

Процедура восстановления КБМ осложняется при фактическом нарушении коэффициента в период взаимодействия с несколькими страховщиками. Сколько в период изменения КБМ было страховщиков, столько раз придётся проводить вышеперечисленные действия.

Первоначальные действия

Первое, что нужно сделать до действий, направленных на восстановление коэффициента по ОСАГО, определиться с фактором, влияющим на возникновение ошибки и подготовить необходимые бумаги на автомобиль и личный паспорт водителя. Документы сканируются и подготавливаются их электронные варианты, для отправки соответствующих запросов в ответственные за КБМ и страхование инстанции.

Многие водители не имеют на руках старых полисов, поэтому придётся запрашивать соответствующую справку у страховщика. Бумага оформляется в течение пяти дней, причём отказать в передаче справки страховая компания не имеет права.

Оформление заявления

Итоговое решение по заявлению на восстановление КБМ и длительность его рассмотрения будет зависеть от грамотности составления документа. Законом не установлена определённая форма, которой следует придерживаться при оформлении заявления, поэтому предполагается свободное оформление с указанием необходимых сведений и отражением достоверных фактов.

В теле заявления указывается предполагаемый, по мнению водителя, коэффициент бонус-малус и обоснования, которые привели к такому расчёту КБМ по ОСАГО.

После этого выдвигаются требования, касающиеся перерасчёта страховых премий и возврата переплаченной суммы на указанные заявителем банковские реквизиты или карточный счёт.

В заявлении, направленном страховщику, указываются требования о внесении необходимых изменений в полис и передаче изменённых сведений в Российский союз автостраховщиков.

Необходимые документы

Примите к сведению

При смене фамилии нужно уведомить не только страховую компанию — заменой некоторых документов нужно заниматься самостоятельно. Так,например, нужно поменять полис ОМС и карточку пенсионного страхования. О том, как и где поменять СНИЛС при смене фамилии — читайте в статье тут.

Вместе с заявлением, направленным страховщику, ЦБ и РСА, прикрепляются необходимые документы в виде копий или сканов:

- личный гражданский паспорт водителя/собственника ТС;

- документы, ставшие основанием изменения КБМ (сведения о старом и новом паспорте, свидетельство о заключении брака, предыдущее и новое водительское удостоверение и др.);

- все имеющиеся страховые полисы или справки по ним с наличием минимального коэффициента;

- бумаги, полученные в Госавтоинспекции о безаварийности в заявленный период;

- справка, выданная страховщиком обо всех страховых случаях и страховых выплатах или об отсутствии таковых.

Если доказательством для восстановления являются иные документы, их следует приложить ко всем остальным. Чем полнее будет пакет отправленных бумаг, тем выше шансы на быстрое и положительное рассмотрение поданной жалобы.

Заключительные действия

Рассмотрение заявления страховой компанией о восстановлении КБМ и прикрепленных к нему документов производится в течение десяти дней. Для РСА и Центрального банка РФ установлен срок в 30 дней. Если ответа от страховой компании не поступило в указанный период, то водителю следует оформить заявление в РСА и ЦБ. В случае отсутствия ответа от всех инстанций, составляется исковое заявление в суд.

Вашему вниманию видео о том, как исправить неправильный КБМ:

Другие способы восстановления КБМ

На просторах интернета существует множество предложений от тематических сайтов с предложениями вернуть КБМ по ОСАГО через РСА. При их использовании следует указать только личные данные. Такие сайты являются посредниками и предоставляют услуги, как правило, на платной основе. Рассмотрение заявки происходит в более короткие сроки.

Однако, следует понимать, что использование сторонних сайтов считается нецелесообразным действием. Ни один из заявителей не застрахован от мошенников, тем более в интернет-сетях.

Источник: https://tvoipolis.online/7082-vosstanovit-kbm-po-osago

Как восстановить КБМ после замены прав

Во время смены удостоверения водитель может потерять КБМ (коэффициент бонус-малус). После получения новых прав необходимо, чтобы они появились в базе РСА. Это важно, так как в определенное время придется продлевать ОСАГО, при этом могут возникнуть определенные трудности с получением скидки, если изменения не были правильно введены в этот реестр.

Почему пропадет скидка при смене прав

Как только были сменены права, нужно не забыть посетить страховую компанию, чтобы внести изменения в страховой полис. Если это будет сделано, никаких вопросов с КБМ во время продления полиса у водителя не будет.

Если владелец новых прав не поставил об этом в известность свою страховую компанию, скидка может исчезнуть. Чтобы вернуть эту скидку, нужно написать заявление, отнести его в СК, выдавшую полис, действовавший в период, когда произошла замена прав.

На протяжении всего периода функционирования полисов ОСАГО у водителей накапливался коэффициент бонус-малус. Скидка для тех, кто имеет длительный безаварийный опыт управления автомобилем, на протяжении этого времени скидка могла достичь 50%.

Каждый год в соответствии с законом об ОСАГО, если не было аварий, владелец полиса получает скидку в размере 5%, которая с каждым годом растет. И если при переоформлении договора страхования оказывается, что скидки нет, причин этого может быть несколько.

- Пропасть скидка могла по причине ошибки оператора или страхового агента, который заводил полис в истекшем году. При внесении в базу РСА полиса клиента сотрудник страховой компании мог внести неверные цифры – ошибиться в дате рождения покупателя полиса, в водительском удостоверении, при написании ФИО клиента.

- Если водителя, к примеру, вписали в свой полис на новую машину родственники, знакомые, которые предполагают, что он может когда-либо сесть за руль их автомобиля. В этом случае во время внесения в новый полис данных этого водителя из его водительских прав, автоматически в базу заносится размер скидки, указанный в последнем, новом полисе с коэффициентом, равным 1, то есть скидка отсутствует. Обнаружить данный факт можно при переоформлении прав или своего полиса. Исправить такую неприятную неточность можно, если взять справку в СК, показывающую безубыточность страхования, и сослаться на полис, который закончился.

- Наиболее часто исчезновением скидки фиксируется во время замены водительского удостоверения. Независимо от того, по какой причине произошла смена водительского удостоверения – утеря или обычная замена в связи с окончанием срока его действия, данные по новому документу нужно внести в базу РСА. По приезду в СК за продлением полиса может быть обнаружено, что при внесении агентом в программу по оформлению новой страховки данных обновленного ВУ, в базе по данному водителю информации нет, поэтому ему присвоили коэффициент, равный 1.

- Бывают случаи, когда скидка за безубыточное вождение загадочным образом исчезает. Это происходит при нежелании компании, осуществляющей страхование, предоставлять ее. Такая позиция СК понятна, так как ОСАГО сегодня является убыточным при номинальной стоимости, не говоря уже о том, что со скидкой страховка будет в два раза дешевле.

Как восстановить КБМ при смене водительского удостоверения

Сохранить КБМ при смене прав можно и нужно. Для этого пишется заявление страховую, в котором объясняется, что произошла смена водительского удостоверения, и указывается дата замены.

В заявлении водитель, сменивший права, должен указать серию и номер, который имели старые водительские документы.

Обращение к страховщику

Чтобы восстановить положенную водителю скидку после замены прав, нужно в первую очередь обратиться в СК, оформлявшую страховку, они должны вносить изменения в базу РСА по каждому водителю. Такой способ подходит больше всего, если смена ВУ происходила при действующем полисе.

В этом случае оператор обязан внести новые данные ВУ в страховку и в базу. Некоторые страховые компании предоставляют возможность подать заявление, чтобы восстановить бонус через интернет.

На официальном сайте страховщика нужно ввести свое обращение в специальную форму. К заявлению добавить документацию, подтверждающую смену прав в электронном виде.

Можно выслать свое заявление в СК по электронной почте, адресовав его директору компании.

Обращение в Центробанк

Если вопрос с восстановлением скидки на протяжении 30 дней в СК не решился, можно обратиться в ЦБ РФ. Но нужно понимать, что Центробанк раcсматривает жалобы, касающиеся полисов, действие которых было закончено не позже, чем год назад. Запрос от этой организации будет рассмотрен в отношении всех договоров, которые были заключены заявителем в этой СК.

Возможность обращения в РСА является дополнительной, если не получилось решить проблему в СК или в Центробанке. Нужно знать, что ЦБ РФ, несмотря на вхождение под юрисдикцию этой организации базы АИС, не уполномочен вносить в нее изменения. Но она имеет действенные рычаги влияния на СК, поэтому может заставить ее выполнить взятые на себя обязательства перед клиентом.

Специально для обращений граждан на сайте РСА есть страница, на которой размещена вся нужная информация. На почту, указанную на этой странице, нужно отправить жалобу. Здесь же размещены актуальные бланки обращений.

С копиями документов и заявлением нужно отправиться в инстанцию, в которой придется решать данный вопрос по восстановлению бонуса (СК, ЦБ, РСА). Восстановление КБМ нужно проводить по следующей схеме:

- зарегистрировать заявление у секретаря;

- написать заявление о перерасчете и на возврат переплаченных за полис денег (если имел место данный факт);

- подождать 30 дней ответа от СК;

- если получено отрицательное решение, подавать заявление в суд;

- если ответ положительный, в базу РСА будут внесены сотрудниками СК необходимые изменения.

Документы

Чтобы восстановить КБМ, нужно собрать следующие документы:

- полис страхования, в т.ч. старый;

- справки-подтверждения отсутствия убыточного вождения;

- копию ВУ;

- полис, в котором вписаны другие водители, имеющие право управлять авто.

Собрав это документы и написав заявление, можно отправляться в СК, ЦБ РФ или РСА для восстановления КБМ. Главное – не затягивать время и действовать оперативно.

Источник: https://www.Sravni.ru/osago/info/kak-vosstanovit-kbm-posle-zameny-prav/

Что делать, когда обнуляется КБМ и пропадает скидка по ОСАГО? Порядок восстановления коэффициента

Тарификация для страховок ОСАГО в отличие от КАСКО регламентирована и утверждается Правительством РФ.

Что такое коэффициент бонус-малус

Стоимость полиса складывается из умножения базового тарифа на коэффициенты. Таких поправочных коэффициентов существует целый ряд, но одним из основных является коэффициент бонус-малус (КБМ).

В страховых компаниях, кроме БКМ, есть термин «класс страхователя». Если водитель страхуется в первый раз, ему присваивается класс 3, а КМБ в таком случае равен 1. После чего за каждый год без аварий водитель получает 5% скидки, то есть через год получит КМБ 0,95, а еще через год 0,9. Максимальная скидка за безаварийный период в десять лет по этому коэффициенту может быть 50% (КБМ 0,5).

Дорогие читатели! В наших статьях мы рассматриваем типовые способы решения юридических вопросов, но каждый случай носит индивидуальный характер. Если вы хотите узнать как решить именно Вашу проблему — обращайтесь через форму онлайн-консультанта справа или звоните нам по телефонам:

+7 (499) 350-66-97 Москва, Московская область

+7 (812) 627-16-82 Санкт-Петербург, Ленинградская область

Остальные регионы: онлайн-консультант>>

Это быстро и бесплатно!

При ограниченной страховке для расчета стоимости полиса учитывается минимальная скидка из всех допущенных к управлению водителей. Например, если у одного водителя скидка 30%, а у второго 5%, то в расчет будет браться второй вариант. Но следует помнить, что попадание в ДТП понижает скидку только водителя-виновника, а не всех вписанных в страховку.

При неограниченной страховке скидка устанавливается исходя из КБМ владельца автомобиля.

Следует помнить, что любую накопленную скидку можно потерять, если в страховой период стать виновником ДТП. Для новичков же авария становится причиной повышения стоимости ОСАГО на следующий страховой год. Проверить свой текущий КБМ можно по актуальной базе РСА.

Кроме того, стоит обратить внимание на то, что скидка на страховку не привязана к автомобилю, то есть, например, при покупке нового автомобиля она сохранится на прежнем уровне.

В каких случаях обнуление кбм законно

Обнуление КБМ может произойти в следующих случаях:

- Скидка по ОСАГО действует год с момента окончания предыдущего страхового периода. То есть если у водителя возник промежуток без оформления ОСАГО длиной более года, его скидка сгорает.

- При переходе с ограниченной на неограниченную страховку.

- При прекращении страховки во время продажи авто (следует не прекращать, а переоформлять).

Восстановление КБМ

В случае если обнуление КБМ произошло ошибочно, и ошибка была замечена страхователем уже после заключения нового договора, автолюбитель должен обратиться в свою текущую страховую компанию.

В подтверждении своих слов водителю необходимо предоставить прошлые полисы либо же справки от предыдущих страховщиков о безаварийном периоде.

Если новый полис с неверным КБМ еще не был оформлен, то обращаться за помощью следует в ту страховую, где был оформлен последний полис, именно они должны внести изменения в базу РСА.

Если мирные переговоры не приносят результатов, следует обратиться в страховую компанию с претензией. Претензию можно составить в свободной форме, но документ должен содержать следующие данные:

- информация о страховой компании: наименование, юридический адрес;

- информация об обращающемся: ФИО, адрес, контакты;

- информация о застрахованном автомобиле: марка, модель, госномера;

- информация о прошлых страховых периодах: когда были и где были оформлены полисы;

- просьба исправить неверные данные в базе РСА;

- подпись и дата.

К претензии и жалобам следует приложить такие документы, как:

- двухстороннюю копию водительского удостоверения;

- двухсторонние копии ПТС и СТС;

- копии всех предыдущих страховых полисов, подтверждающих данные о верном КБМ, либо справки из предыдущих СК.

Если же не помогли все предшествующие шаги, гражданин вправе подать иск в суд.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам:

+7 (499) 350-66-97 Москва, Московская область

+7 (812) 627-16-82 Санкт-Петербург, Ленинградская область

Остальные регионы: онлайн-консультант>>

или задайте вопрос юристу через форму обратной связи, расположенную ниже.

3 Комментария

Источник: https://zakonsovet.com/avtoyurist/straxovanie/osago/obnulenie-koefficienta.html

Коэффициент бонус-малус КБМ при покупке ОСАГО

Добрый день, уважаемый читатель.

В этой статье речь пойдет о так называемом коэффициенте бонус-малус (сокращенно КБМ), который используется при расчете стоимости страхового полиса ОСАГО.

Коэффициент КБМ позволяет водителю получить скидку за безаварийное вождение. При этом каждый год безаварийного вождения увеличивает скидку водителя и уменьшает стоимость ОСАГО.

Из этой статьи Вы узнаете:

Приступим.

Таблица КБМ в 2026 году

В 2019 году для расчета КБМ используется следующая таблица:

| Минимальный коэффициент КБМ по договорам обязательного страхования, действующим на 1 апреля 2019 года или прекратившим свое действие в период с 1 апреля 2018 года по 31 марта 2019 года | Коэффициент КБМ на период с 1 апреля 2019 года по 31 марта 2020 года в зависимости от количества страхового возмещения, осуществленного страховщиками в предшествующие периоды при осуществлении обязательного страхования | ||||

| 0 страховых возмещений за период КБМ | 1 страховое возмещение за период КБМ | 2 страховых возмещения за период КБМ | 3 страховых возмещения за период КБМ | Более 3 страховых возмещений за период КБМ | |

| 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Для чего нужен КБМ?

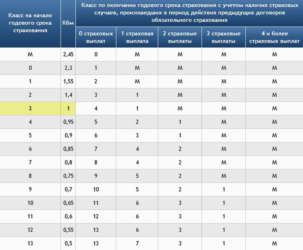

Коэффициент бонус-малус необходим для того, чтобы правильно рассчитать стоимость страхового полиса ОСАГО. По умолчанию водитель, покупающий страховку ОСАГО впервые, получает КБМ равный 1.

В дальнейшем коэффициент рассчитывается по таблице, приведенной выше:

- Если водитель в течение года не стал виновником дорожно-транспортных происшествий, то его коэффициент КБМ уменьшается на 0,05.

- Если по вине водителя произошли одно или несколько ДТП, по которым страховая компания произвела выплаты другим участникам происшествия, то КБМ водителя увеличивается. Вместе с ним возрастает и стоимость ОСАГО на следующий год.

Итоговая стоимость ОСАГО зависит не только от КБМ и узнать ее Вы можете с помощью калькулятора ОСАГО.

Как рассчитать КБМ?

Узнать КБМ любого водителя можно с помощью таблицы, приведенной выше:

- Начните расчет со строки, содержащей КБМ 1 (выделена красным).

- Каждый безаварийный год спускайтесь на одну строку ниже.

- Каждый аварийный год переходите на строку, соответствующую количеству страховых возмещений.

- Если водитель не был вписан ни в один полис ОСАГО после 1 апреля 2017 года, то его КБМ становится равен 1.

- При использовании открытого полиса ОСАГО (с неограниченным числом водителей), КБМ меняется только для владельца автомобиля. Все остальные водители считаются не вписанными в ОСАГО.

Примечание. Правила расчета КБМ будут обновлены с 1 апреля 2020 года. Данный вопрос подробно рассмотрен в отдельной статье.

Обратите внимание, таблица позволяет получить теоретическое значение КБМ.

На практике значение КБМ зачастую может быть выше, чем при теоретическом расчете. Дело в том, что хитрые страховщики могут намеренно не вносить КБМ в базу данных РСА, чтобы получить больше денег за тот же самый страховой полис. При этом водители, плохо разбирающиеся в теме и предварительно не рассчитавшие стоимость ОСАГО, легко попадаются на удочку менеджера.

Отмечу, что при покупке ОСАГО мне неправильно рассчитывали стоимость страхового полиса в каждом втором случае. Если рассматривать каждый из случаев по отдельности, то кажется, что менеджер всего лишь допустил случайную ошибку. Однако на практике подобный обман, судя по всему, носит систематический характер.

Проверить КБМ по базе РСА

Несколько лет назад страховщики хранили значения коэффициентов КБМ в собственных архивах, поэтому при переходе в новую страховую компанию водитель должен был взять специальную справку у предшествующего страховщика. В настоящее время все коэффициенты КБМ хранятся в централизованной базе данных российского союза автостраховщиков (РСА).

При этом проверить КБМ на официальном сайте РСА может любой водитель. Для этого перейдите на следующую страницу.

Введите фамилию, имя и отчество водителя, дату его рождения, а также серию и номер водительского удостоверения. Если серия удостоверения содержит буквы, то их следует вводить на английском языке.

Введите дату, начиная с которой Вы планируете заключить договор ОСАГО. Можете внести в поле текущую дату. После этого введите проверочный код и нажмите кнопку «Поиск».

В результате Вы попадете на страницу, где будет указано реальное значение КБМ, содержащееся в базе данных РСА:

Если полученная цифра совпала со значением, рассчитанным теоретически, то все в порядке. Если же проверка скидки КБМ в РСА дала неправильный результат, то придется заняться восстановлением КБМ.

Как восстановить КБМ в базе РСА

1. В первую очередь нужно выяснить, в какой момент допущена ошибка в коэффициенте КБМ. Для этого возьмите все имеющиеся у Вас страховые полисы или их копии и начинайте искать.

Начиная с 1 января 2018 года каждый страховой полис содержит таблицу, в которой перечислены все коэффициенты, в том числе и КБМ. Таблица имеет следующий вид:

Например, в приведенном выше полисе коэффициент КБМ равен 0,65.

К сожалению, до 2018 года коэффициент не указывался в полисе. Поэтому Вам придется вручную пересчитать стоимость каждого полиса, выданного ранее 1 января 2018 года.

Обратите внимание, страховые коэффициенты время от времени меняются.

Поэтому при расчете стоимости полиса за предшествующие годы следует использовать версию Указания Банка России «О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств», либо страховых тарифов по обязательному страхованию гражданской ответственности владельцев транспортных средств, действующую на момент заключения каждого из договоров.

Начинайте с последнего года.

Я рекомендую ежегодно сверять стоимость страхового полиса с результатами калькулятора. Если Вы хотя бы раз в год проводите проверки, то ошибка будет найдена в самом последнем полисе, т.е. в действующем.

Если же Вы ранее не проверяли стоимость ОСАГО, то ошибка может быть в любом из полисов. В том числе ошибок может быть несколько.

2. Для восстановления КБМ нужно обратиться в страховую компанию, которая допустила ошибку при расчете.

Например, если Ваш действующий полис куплен в Росгосстрахе, и в базу данных РСА внесен неправильный коэффициент, то обращаться нужно именно в Росгосстрах. Если ошибка подтвердится, они внесут изменения в базу. На практике это занимает 2-3 дня.

Сложнее дело обстоит, если ошибка допущена не в последнем полисе. В этом случае придется обратиться в ту компанию, где был заключен полис с ошибкой.

Например, если неправильно рассчитана стоимость страхового полиса, приобретенного в 2012 году, то нужно обратиться в компанию, где Вы страховались в 2012 году. Только они смогут исправить собственную ошибку.

Примечание. В 2019 году ошибку, допущенную в любом из предыдущих договоров, можно исправить в Вашей текущей страховой компании. Ранее подобный вариант был не доступен.

3.РСА (российский союз автостраховщиков) заявляет, что он не может вносить изменения в базу данных. Поэтому обращаться к ним на практике не имеет смысла.

К сожалению, иногда водитель может столкнуться со следующей неприятной ситуацией. Страховая компания, которая допустила ошибку несколько лет назад, в 2019 году может просто-напросто не существовать. Связано это с тем, что время от времени страховщики разоряются или ликвидируются по другим причинам.

В этом случае восстановить коэффициент бонус-малус в базе можно только через текущего страховщика.

В любом случае рекомендую регулярно проверять правильность коэффициента КБМ по базе РСА. Тем более что сделать это довольно просто.

Как сохранить КБМ в случае ДТП

КБМ — это один из немногих коэффициентов, который позволяет сэкономить на стоимости ОСАГО.

Поэтому если по вине водителя произошло небольшое ДТП, то вполне очевидно желание водителя не потерять скидку, накопленную за годы безаварийного вождения.

Чтобы Вы лучше могли понять, сколько потеряет водитель из-за страховой выплаты, рассмотрим пример. Иван Иванович 10 лет управляет автомобилем и не был виновником дорожно-транспортных происшествий. Его КБМ равен 0,5. Иван Иванович живет в Москве и управляет автомобилем Renault Logan (75 л.с.).

Стоимость страхового полиса до ДТП: 4530 рублей.

Стоимость ОСАГО после ДТП: 7248 рублей.

Даже при покупке одного полиса ОСАГО разница будет ощутимой (7248 — 4530 = 2718 рублей). Однако это далеко не все. Единственное ДТП оказывает влияние на стоимость страхового полиса в течение ближайших 6 лет. Проведем еще один расчет.

Стоимость ОСАГО на следующие 6 лет, если бы ДТП не произошло:

4530 * 6 = 27 180 рублей.

Стоимость ОСАГО на следующие 6 лет с учетом ДТП:

7248 + 6795 + 6342 + 5889 + 5436 + 4983 = 36 693 рублей.

Т.е. в случае ДТП Ивану Ивановичу придется потратить на ОСАГО на 9513 рублей больше. Обратите внимание, в примере использован автомобиль с относительно небольшой мощностью двигателя 75 л.с. Если автомобиль имеет двигатель большей мощности, то стоимость ОСАГО может возрасти более значительно.

Итак, каким образом можно сохранить КБМ в случае ДТП? Все достаточно просто. В настоящее время водители могут вполне официально разобраться на месте.

Например, если Вы поцарапали зеркало другому автомобилю, то предложите водителю 1000 — 2000 рублей на ремонт. Если он согласится, Вы сможете сэкономить на стоимости страхового полиса ОСАГО. Кроме того, не придется оформлять документы для страховой, а также предоставлять машину для осмотра повреждений.

Естественно, подобная экономия имеет смысл лишь в том случае, если повреждения незначительны. Если автомобили сильно повреждены, то заплатить за ОСАГО в будущем будет дешевле.

В завершение данной статьи хочу еще раз подчеркнуть, что страховые компании очень часто допускают ошибки при внесении КБМ в базу РСА. Поэтому проверьте Ваш КБМ, а в случае необходимости обратитесь в страховую для исправления ошибки.

Удачи на дорогах!

Источник: https://pddmaster.ru/osago/kbm.html