Проверка КБМ по официальной базе АИС РСА для ОСАГО

На сайте можно проверить КБМ водителя по базе АИС РСА для последующего оформления договора ОСАГО. Кроме того, по базе РСА можно сделать проверку полиса ОСАГО на подлинность.

Нажмите кнопку ниже, чтобы открыть базу РСА.

Проверка КБМ осуществляется онлайн по официальной базе сайта РСА, поэтому рассчитать КБМ можно круглосуточно и бесплатно! Вы сможете посмотреть КБМ, чтобы знать скидку по ОСАГО.

Частый вопрос:

Как восстановить КБМ в базе АИС РСА? — смотрите порядок восстановления по ссылке.

Проверка водителей по КБМ

Проверка КБМ проходит на официальном сайте РСА с учётом следующих параметров.

- Предоставляется уникальный идентификатор запроса КБМ,

- Возможно определить КБМ физических и юридических лиц,

- Возможно сделать проверку КБМ полиса без ограничений списка водителей,

- Программа отображает данные по предыдущему полису ОСАГО, показывает наименование страховой компании, а также текущее количество убытков.

Чтобы сделать запрос КБМ онлайн, необходимо внести данные в форму проверки КБМ:

- выбрать число водителей для проверки их Кбм (не более 4-х одновременно);

- указать проверяемую дату. Для проверки текущего коэффициента нужно выбрать соответствующую дату. Для определения скидки на будущий полис укажите день, следующий за окончанием настоящего договора ОСАГО;

- ввести через пробел ваше ФИО без учёта регистра (к примеру, «Петров Петр Петрович»);

- указать дату рождения;

- указать серию водительского удостоверения без учёта регистра;

- ввести номер ВУ;

- нажать кнопку «показать КБМ»;

- записать КБМ, который появится в низу формы.

Что такое КБМ в страховке ОСАГО?

Что такое КБМ ОСАГО? Коэффициент бонус-малус (КБМ) – установленная государством скидка по ОСАГО за езду без аварий, которая определяется соответствующим классом КБМ для ОСАГО.

Расчет КБМ зависит от объёма страховых выплат предыдущего года и позволяет существенно сэкономить деньги при покупке полиса ОСАГО.

Вы можете получить коэффициент КБМ водителя, указанного в ОСАГО, прямо здесь, на сайте и даже без регистрации. Число обращений за расчетом КБМ — не ограничено.

Особенности расчета скидки по ОСАГО

Продавая ОСАГО, страховая компания берет данные о КБМ в общегосударственной автоматизированной базе АИС РСА, принадлежащей Российскому союзу автостраховщиков.

Если нужная информация в системе отсутствует, страховка рассчитывается с начальным значением «бонус-малус», равным 1. Класс водителя (владельца ТС) определятся однократно в течение действия ежегодной страховки.

Это означает, что при выплатах по вине собственника автомобиля КБМ повышается лишь при оформлении следующего договора.

Когда страховой полис ограничивает список допущенных лиц, водитель, который рассчитывает на скидку, обязан фигурировать в договоре с самого начала его действия. Если человек добавлен в уже действующий полис ОСАГО, то в следующем году для него КБМ за неполный период не учитывается.

Водитель получает коэффициент «бонус-малус» на основании аварийности своего вождения по прошлому договору ОСАГО, от завершения которого прошло не более года.

Если страховая история отсутствует, принимается в расчет базовый КБМ равный 1. Накопленная водителем скидка сохраняется за ним при продлении страховки в любой страховой компании.

Водитель (или владелец ТС) получает скидку, когда ко вступлению в силу нового договора завершен предыдущий «безаварийный» ОСАГО.

Проверить размер КБМ

КБМ проверяют по базе АИС Российского союза автостраховщиков? С 2013 года без проверки КБМ по базе РСА невозможно получить полис ОСАГО. Чтобы правильно проверить КБМ, правильно определить класс КБМ по ОСАГО, обязательно требуется в запросе АИС указывать дату, которая следует после даты окончания действующего полиса ОСАГО.

Рса — российский союз автостраховщиков

Российский Союз Автостраховщиков (иначе РСА) – профессиональное некоммерческое объединение всех отечественных страховщиков ОСАГО по принципу обязательного членства.

Цель этой организации — обеспечить взаимное сотрудничество всех автостраховых компаний для формирования общих принципов профессиональной деятельности при обязательном страховании.

Понятие коэффициента КБМ и применение его в расчетах автогражданки ОСАГО берет свое начало с 2003 года. Электронная база РСА по ОСАГО включает данные о страховании автомобилей, начиная с начала 2011 года.

Узнать КБМ по базе РСА можно в специализированной форме выше. Проведение проверки осуществляется по базе официального сайта РСА. КБМ будет рассчитываться строго на указанную дату!

Новые возможности:

Купить ОСАГО онлайн — оформление и оплата полиса через Интернет.

Дополнительный сервис:

Скачать договор купли-продажи автомобиля — образец и типовая форма ДКП.

Проверить техосмотр по базе ЕАИСТО в режиме онлайн.

Калькулятор ОСАГО онлайн — расчет стоимости полиса.

Задать вопросы

Источник: https://GosAvtoPolis.ru/osago/proverka-kbm/

Коэффициент бонус-малус КБМ при покупке ОСАГО

Добрый день, уважаемый читатель.

В этой статье речь пойдет о так называемом коэффициенте бонус-малус (сокращенно КБМ), который используется при расчете стоимости страхового полиса ОСАГО.

Коэффициент КБМ позволяет водителю получить скидку за безаварийное вождение. При этом каждый год безаварийного вождения увеличивает скидку водителя и уменьшает стоимость ОСАГО.

Из этой статьи Вы узнаете:

Приступим.

Таблица КБМ в 2026 году

В 2019 году для расчета КБМ используется следующая таблица:

| Минимальный коэффициент КБМ по договорам обязательного страхования, действующим на 1 апреля 2019 года или прекратившим свое действие в период с 1 апреля 2018 года по 31 марта 2019 года | Коэффициент КБМ на период с 1 апреля 2019 года по 31 марта 2020 года в зависимости от количества страхового возмещения, осуществленного страховщиками в предшествующие периоды при осуществлении обязательного страхования | ||||

| 0 страховых возмещений за период КБМ | 1 страховое возмещение за период КБМ | 2 страховых возмещения за период КБМ | 3 страховых возмещения за период КБМ | Более 3 страховых возмещений за период КБМ | |

| 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Для чего нужен КБМ?

Коэффициент бонус-малус необходим для того, чтобы правильно рассчитать стоимость страхового полиса ОСАГО. По умолчанию водитель, покупающий страховку ОСАГО впервые, получает КБМ равный 1.

В дальнейшем коэффициент рассчитывается по таблице, приведенной выше:

- Если водитель в течение года не стал виновником дорожно-транспортных происшествий, то его коэффициент КБМ уменьшается на 0,05.

- Если по вине водителя произошли одно или несколько ДТП, по которым страховая компания произвела выплаты другим участникам происшествия, то КБМ водителя увеличивается. Вместе с ним возрастает и стоимость ОСАГО на следующий год.

Итоговая стоимость ОСАГО зависит не только от КБМ и узнать ее Вы можете с помощью калькулятора ОСАГО.

Как рассчитать КБМ?

Узнать КБМ любого водителя можно с помощью таблицы, приведенной выше:

- Начните расчет со строки, содержащей КБМ 1 (выделена красным).

- Каждый безаварийный год спускайтесь на одну строку ниже.

- Каждый аварийный год переходите на строку, соответствующую количеству страховых возмещений.

- Если водитель не был вписан ни в один полис ОСАГО после 1 апреля 2017 года, то его КБМ становится равен 1.

- При использовании открытого полиса ОСАГО (с неограниченным числом водителей), КБМ меняется только для владельца автомобиля. Все остальные водители считаются не вписанными в ОСАГО.

Примечание. Правила расчета КБМ будут обновлены с 1 апреля 2020 года. Данный вопрос подробно рассмотрен в отдельной статье.

Обратите внимание, таблица позволяет получить теоретическое значение КБМ.

На практике значение КБМ зачастую может быть выше, чем при теоретическом расчете. Дело в том, что хитрые страховщики могут намеренно не вносить КБМ в базу данных РСА, чтобы получить больше денег за тот же самый страховой полис. При этом водители, плохо разбирающиеся в теме и предварительно не рассчитавшие стоимость ОСАГО, легко попадаются на удочку менеджера.

Отмечу, что при покупке ОСАГО мне неправильно рассчитывали стоимость страхового полиса в каждом втором случае. Если рассматривать каждый из случаев по отдельности, то кажется, что менеджер всего лишь допустил случайную ошибку. Однако на практике подобный обман, судя по всему, носит систематический характер.

Проверить КБМ по базе РСА

Несколько лет назад страховщики хранили значения коэффициентов КБМ в собственных архивах, поэтому при переходе в новую страховую компанию водитель должен был взять специальную справку у предшествующего страховщика. В настоящее время все коэффициенты КБМ хранятся в централизованной базе данных российского союза автостраховщиков (РСА).

При этом проверить КБМ на официальном сайте РСА может любой водитель. Для этого перейдите на следующую страницу.

Введите фамилию, имя и отчество водителя, дату его рождения, а также серию и номер водительского удостоверения. Если серия удостоверения содержит буквы, то их следует вводить на английском языке.

Введите дату, начиная с которой Вы планируете заключить договор ОСАГО. Можете внести в поле текущую дату. После этого введите проверочный код и нажмите кнопку «Поиск».

В результате Вы попадете на страницу, где будет указано реальное значение КБМ, содержащееся в базе данных РСА:

Если полученная цифра совпала со значением, рассчитанным теоретически, то все в порядке. Если же проверка скидки КБМ в РСА дала неправильный результат, то придется заняться восстановлением КБМ.

Как восстановить КБМ в базе РСА

1. В первую очередь нужно выяснить, в какой момент допущена ошибка в коэффициенте КБМ. Для этого возьмите все имеющиеся у Вас страховые полисы или их копии и начинайте искать.

Начиная с 1 января 2018 года каждый страховой полис содержит таблицу, в которой перечислены все коэффициенты, в том числе и КБМ. Таблица имеет следующий вид:

Например, в приведенном выше полисе коэффициент КБМ равен 0,65.

К сожалению, до 2018 года коэффициент не указывался в полисе. Поэтому Вам придется вручную пересчитать стоимость каждого полиса, выданного ранее 1 января 2018 года.

Обратите внимание, страховые коэффициенты время от времени меняются.

Поэтому при расчете стоимости полиса за предшествующие годы следует использовать версию Указания Банка России «О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств», либо страховых тарифов по обязательному страхованию гражданской ответственности владельцев транспортных средств, действующую на момент заключения каждого из договоров.

Начинайте с последнего года.

Я рекомендую ежегодно сверять стоимость страхового полиса с результатами калькулятора. Если Вы хотя бы раз в год проводите проверки, то ошибка будет найдена в самом последнем полисе, т.е. в действующем.

Если же Вы ранее не проверяли стоимость ОСАГО, то ошибка может быть в любом из полисов. В том числе ошибок может быть несколько.

2. Для восстановления КБМ нужно обратиться в страховую компанию, которая допустила ошибку при расчете.

Например, если Ваш действующий полис куплен в Росгосстрахе, и в базу данных РСА внесен неправильный коэффициент, то обращаться нужно именно в Росгосстрах. Если ошибка подтвердится, они внесут изменения в базу. На практике это занимает 2-3 дня.

Сложнее дело обстоит, если ошибка допущена не в последнем полисе. В этом случае придется обратиться в ту компанию, где был заключен полис с ошибкой.

Например, если неправильно рассчитана стоимость страхового полиса, приобретенного в 2012 году, то нужно обратиться в компанию, где Вы страховались в 2012 году. Только они смогут исправить собственную ошибку.

Примечание. В 2019 году ошибку, допущенную в любом из предыдущих договоров, можно исправить в Вашей текущей страховой компании. Ранее подобный вариант был не доступен.

3.РСА (российский союз автостраховщиков) заявляет, что он не может вносить изменения в базу данных. Поэтому обращаться к ним на практике не имеет смысла.

К сожалению, иногда водитель может столкнуться со следующей неприятной ситуацией. Страховая компания, которая допустила ошибку несколько лет назад, в 2019 году может просто-напросто не существовать. Связано это с тем, что время от времени страховщики разоряются или ликвидируются по другим причинам.

В этом случае восстановить коэффициент бонус-малус в базе можно только через текущего страховщика.

В любом случае рекомендую регулярно проверять правильность коэффициента КБМ по базе РСА. Тем более что сделать это довольно просто.

Как сохранить КБМ в случае ДТП

КБМ — это один из немногих коэффициентов, который позволяет сэкономить на стоимости ОСАГО.

Поэтому если по вине водителя произошло небольшое ДТП, то вполне очевидно желание водителя не потерять скидку, накопленную за годы безаварийного вождения.

Чтобы Вы лучше могли понять, сколько потеряет водитель из-за страховой выплаты, рассмотрим пример. Иван Иванович 10 лет управляет автомобилем и не был виновником дорожно-транспортных происшествий. Его КБМ равен 0,5. Иван Иванович живет в Москве и управляет автомобилем Renault Logan (75 л.с.).

Стоимость страхового полиса до ДТП: 4530 рублей.

Стоимость ОСАГО после ДТП: 7248 рублей.

Даже при покупке одного полиса ОСАГО разница будет ощутимой (7248 — 4530 = 2718 рублей). Однако это далеко не все. Единственное ДТП оказывает влияние на стоимость страхового полиса в течение ближайших 6 лет. Проведем еще один расчет.

Стоимость ОСАГО на следующие 6 лет, если бы ДТП не произошло:

4530 * 6 = 27 180 рублей.

Стоимость ОСАГО на следующие 6 лет с учетом ДТП:

7248 + 6795 + 6342 + 5889 + 5436 + 4983 = 36 693 рублей.

Т.е. в случае ДТП Ивану Ивановичу придется потратить на ОСАГО на 9513 рублей больше. Обратите внимание, в примере использован автомобиль с относительно небольшой мощностью двигателя 75 л.с. Если автомобиль имеет двигатель большей мощности, то стоимость ОСАГО может возрасти более значительно.

Итак, каким образом можно сохранить КБМ в случае ДТП? Все достаточно просто. В настоящее время водители могут вполне официально разобраться на месте.

Например, если Вы поцарапали зеркало другому автомобилю, то предложите водителю 1000 — 2000 рублей на ремонт. Если он согласится, Вы сможете сэкономить на стоимости страхового полиса ОСАГО. Кроме того, не придется оформлять документы для страховой, а также предоставлять машину для осмотра повреждений.

Естественно, подобная экономия имеет смысл лишь в том случае, если повреждения незначительны. Если автомобили сильно повреждены, то заплатить за ОСАГО в будущем будет дешевле.

В завершение данной статьи хочу еще раз подчеркнуть, что страховые компании очень часто допускают ошибки при внесении КБМ в базу РСА. Поэтому проверьте Ваш КБМ, а в случае необходимости обратитесь в страховую для исправления ошибки.

Удачи на дорогах!

Источник: https://pddmaster.ru/osago/kbm.html

Кбм по базе рса — проверить кбм осаго онлайн по базе рса, узнать коэффициент бонус малус

Инструкция по расчету КБМ:

- Выбор объекта проверки (водитель, собственник).

- Ввод всех данных (ФИО, стаж, дата рождения, серия и номер водительского удостоверения).

- Нажать на кнопку «добавить водителя» (при необходимости).

- Финальное действие – кнопка «Проверить».

Ваш КБМ:

Проверка и восстановление коэффициента бонус-малус

Поправки к базовому тарифу ОСАГО оказывают существенное влияние на стоимость полиса. На сайте нашего агентства «Элемент» есть возможность проверить КБМ онлайн по базе РСА самостоятельно. Для этих целей на веб-странице размещено специальное приложение, которое позволяет узнавать упомянутый коэффициент. Сделать это могут не только пользователи, проживающие в Москве, но и из любого региона в нашей стране.

Что такое КБМ и его влияние на стоимость полиса

Наше агентство выступает посредником между автостраховщиками и водителями или собственниками транспортных средств. Мы заключаем договора от имени страховых компаний. Аббревиатура КБМ расшифровывается как коэффициент бонус-малус. Величина его, по сути, определяет размер наценки или скидки за наличие или отсутствие ДТП для конкретного участника движения. Данный показатель является обязательным при оформлении страхового полиса.

Специальное приложение, установленное на официальном сайте агентства, обеспечивает возможность проверить КБМ по базе РСА онлайн самостоятельно и быстро.

Данное ПО имеет интуитивно понятный алгоритм использования, позволяющий выполнить все процедуры без привлечения специалистов. Сотрудники нашего агентства, тем не менее, готовы помочь в данном вопросе совершенно бесплатно.

Также Вы можете узнать свой коэффициент бонус малус самостоятельно, рассчитав по таблице КБМ, расположенной ниже.

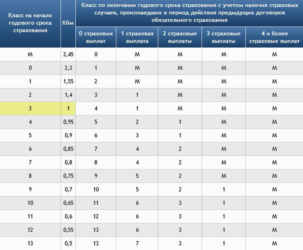

Таблица КБМ на 2026 год

| М | 2,45 | М | М | М | М | |

| 2,3 | 1 | М | М | М | М | |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Состав сведений и порядок проверки КБМ

Каждый водитель может рассчитать коэффициент бонус-малус самостоятельно и сравнить его со значением, зафиксированным в базе данных Российской страховой ассоциации. Онлайн-проверка КБМ по базе РСА осуществляется только при наличии данных о водителе или владельце автомобиля. Делается это следующим образом:

- В графе количество водителей, отмечаете нужное значение, максимум – четыре.

- Указываете дату проверки. Для оформления следующего полиса ОСАГО принимается значение поправки на следующий день после завершения предыдущего договора.

- Вводите паспортные данные.

- Вписываете реквизиты удостоверения водителя.

Вводить информацию в форму нужно очень внимательно. Точное выполнение перечисленных действий позволяет достоверно узнать КБМ и сравнить его с расчетным. Коэффициент понадобится при оформлении полиса ОСАГО с использованием онлайн-сервиса нашего агентства.

Восстановление поправочного коэффициента

За длительную безаварийную езду и отсутствие страховых выплат по договору водитель на начало последующего года повышается в классе от начального М до 13. При этом значение коэффициента уменьшается с максимального в 2,45 до минимального в 0,5. Это существенно влияет на стоимость полиса. В отдельных случаях проверка КБМ показывает, сведения в базу данных агентом не внесены, и страхователь остается в прежней позиции.

Если такое случилось то необходимо написать письмо в РСА и приложить к нему копию договора. Оператор внесет исправления в систему, после чего нужно будет проверить бонус малус ОСАГО и убедиться в этом. При выявлении ошибки участник дорожного движения имеет право на возврат разницы в стоимости полисов, расчет по которым производился с использованием некорректных данных.

Источник: https://elemins.ru/kalkulyator/kbm

Инструкция, как узнать свой КБМ по ОСАГО

Коэффициент КБМ или бонус-малус имеет очень важное значение для определения стоимости полиса ОСАГО. Его показатель говорит о том насколько часто вы попадали в аварии в прошлом. Как можно узнать свой показатель?

Узнать свой КБМ можно через специальную базу Российского союза автостраховщиков (РСА). Также в статье расскажем, как узнать есть ли скидка при получении автостраховки и как безаварийная езда влияет на стоимость страховки?

Для решения вашей проблемы ПРЯМО СЕЙЧАС получите бесплатную ЮРИДИЧЕСКУЮ консультацию:

+7 (812) 467-38-65 Санкт-Петербург

Показать содержание

Что это такое?

На заметку. КБМ — это скидка за безаварийную езду, которая начисляется ежегодно.

Каждый раз, подписывая новый договор ОСАГО, вы проходите проверку вашего КБМ в АИС РСА (информационной базе автостраховщиков). Компания запрашивает сведения о выплатах за отчетный страховой период, узнает ваш класс страхования и использует коэффициент КБМ при подсчете страховой премии по ОСАГО. Рассчитать стоимость полиса без использования этого важного показателя невозможно.

При определении значения КБМ учитываются только:

- аварии по вине страхователя, по которым составлялась справка о ДТП либо Извещение о ДТП;

- ДТП, по которым были страховые возмещения.

Один из 15 классов страхования водителя рассчитывается по специальной таблице. При наличии страховых случаев по вине автовладельца КБМ будет увеличен, но только если прошлый страховой период составлял один год. Если же ДТП не было, то класс соответственно понижается и вы получаете скидку (бонус). Дисконт сохраняется как при пролонгации полиса, так и при заключении нового договора.

В базе АИС РСА хранится информация начиная с 2011 года, и если вы страхуетесь впервые, то проверка не нужна и вам автоматически присваивается КБМ в единицу (третий класс без скидок и надбавок).

Какая полагается скидка на страховку за безаварийную езду?

Как узнать и проверить по полису, какая скидка на страховку? Чем больше стажа безаварийной езды, тем выше дисконт и меньше стоимость страховки. В первый год никаких скидок не будет, но уже на следующий год ОСАГО может обойтись вам на 5% меньше, если не было ни одной аварии.

Право на получение скидки получает страхователь, у которого к моменту начала действия нового ОСАГО истёк срок действия прошлой страховки. Пять лет езды без аварий дает уменьшение цены полиса на 20%. Максимальная скидка может составить не более 50% и дается она только через 10 лет.

В среднем за год коэффициент КБМ уменьшается на 0,05. Водитель, который хочет получить свою скидку должен быть вписан в страховку с момента заключения договора. Если ОСАГО корректируется в течение срока страхования, т.е. вносятся новые лица в число управляющих автомобилем, то класс не снижается.

Льготы для пенсионеров

Есть ли скидка пенсионерам на страховку автомобиля? Для пожилых людей действуют те же правила, что и для остальных.

Важно! Скидки на ОСАГО, причем весьма существенные – 50% предоставляются только инвалидам или законным представителям детей с ограниченными способностями. Во внимание принимается только инвалидность второй и третьей группы.

Но пенсионер вполне может получить дисконт за безаварийную езду, который также, например, при десятилетнем периоде без попадания в ДТП составит 50%. Кроме того во многих компаниях можно получить скидку за пролонгацию договора через Интернет (обычно до 5%), а также другие бонусы (например, при покупке ОСАГО и КАСКО или по другой причине).

Авария, о которой было заявлено страховщику автоматически увеличивает КБМ. Размер выплат при этом роли не играет, но важно количество. Если за отчетный страховой год потерпевшие писали заявление в связи с вашими ДТП не менее двух раз, то КБМ будет 1,55 и стоимость нового полиса возрастет для вас более чем на 50%. Информацию о выплатах вносит сам страховщик и повлиять на это вы никак не можете.

Получение класса М – самое страшное, что может случиться с водителем. Это значит, что он не раз попадал в аварии, нарушая правила дорожного движения и ему можно продавать полис только с наценкой в 2,45 раз. Чтобы избавиться от этого класса потребуется проездить без ДТП не менее 5 лет.

По каким данным можно проверить?

В любой момент, вы можете узнать свой КБМ. Можно позвонить своему страховщику и выяснить информацию у него. По закону компании обязаны предоставлять эти данные даже в письменном виде по первому запросу клиентов. Для выяснения КБМ просто назовите свой номер полиса и персональные данные (фамилию, имя, отчество, дату рождения).

Если вы никогда не страховались, то КБМ вам присваивается автоматически. Самостоятельно осуществляется проверка полиса водителя через РСА на отдельном сайте данной организации.

О новом полисе ОСАГО страховщики обязаны сообщать в РСА в течение суток (это требование действует с 2014 года). Именно поэтому все данные, которые вы запросите можно считать актуальными и для вас, и для остальных страховых компаний, с которыми вы решите заключить договор.

Поиск по ВУ

Чтобы узнать интересующую вас информацию, в том числе скидку, необходимо указать на сайте перечень определенных данных, в том числе водительское удостоверение. На сайте вводятся данные:

- один водитель или неограниченное количество;

- серия и номер ВУ;

- дата рождения;

- Ф.И.О. страхователя.

Это основные параметры, по которым ведется поиск КБМ в базе.

Обратите внимание! При смене прав (водительского удостоверения) накопленные скидки за безаварийное вождение не теряются. Нужно написать заявление страховщику и проинформировать его о смене ВУ и причине такого поступка (изменении фамилии и пр.).

Цель такого обращения — сохранение накопленного КБМ, а не просто корректировка полиса.

После подачи заявления новые данные ваших прав будут вписаны в ОСАГО, а также переданы в РСА. Восстановить свой бонус-малус можно и путем подачи заявления в саму организацию страховщиков. Если вы этого не сделаете, то данные о накопленных вами скидках просто потеряются и вам придется начинать накопление заново.

Можно ли по полису узнать скидку?

Иногда КБМ указывают в особых отметках полиса, так что внимательно изучите вашу страховку. Но страховщики не обязаны делать подобные отметки, это скорее их инициатива либо выполнение просьбы страхователя.

Для того чтобы проверить данные водителей по базе, нужно зайти на сайт РСА в раздел «Калькулятор ОСАГО».

Затем выбрать кнопку «Информация о порядке применения коэффициента «бонус-малус»».

Изучив таблицу, вы сможете примерно составить себе представление о том, какие классы существуют и какими бывают значения КБМ. Там же, помимо коэффициента, можно рассчитать и стоимость полиса ОСАГО в онлайн-калькуляторе.

Для выяснения точного значения вашего КБМ нужно:

- Зайти в раздел «ОСАГО и выбрать «Сведения для страхователей, необходимые для определения КБМ».

- Дать согласие на обработку персональных данных, нажать «ОК».

- Заполнить электронную форму:

- выбрать статус лица: физическое или юридическое;

- количество водителей по ОСАГО;

- вписать свои персональные данные и дату рождения;

- серию и номер ВУ;

- дату начала действия страховки.

- Ввести код безопасности (капчу) и нажать кнопку «Поиск».

- Получить результат по данным.

Если полученный показатель кажется вам завышенным, то это не всегда говорит о технической ошибке. Страховщики имеют право вносить изменения в базу в течение года и вы могли и не знать о том, что ваш КБМ уже существенно вырос. Например, даже мелкая авария, которая привела к выплате в 5 тыс. рублей, может ухудшить ваш класс и привести к удорожанию полиса в будущем.

Важно! Еще одна проблема: при неограниченном числе водителей КБМ определяют по человеку с наихудшим классом. Эти тонкости страхователь вполне может и не знать, думая, что ему положена очень крупная скидка за безубыточную езду.

Если не хотите переплачивать за ОСАГО всегда выясняйте у других лиц, которым вы планируете разрешить пользоваться машиной, какой у них класс страхования. В случае если у человека были множественные выплаты, лучше не вписывать его в полис, если это возможно.

В том случае если ваша скидка затерялась, т.е. не была учтена, также стоит выяснить почему это произошло и по возможности начать процедуру ее восстановления по вышеописанной процедуре (через подачу заявления).

Если выяснится, что страховщик продал вам страховку без учета скидки на полис за безаварийную езду, вы вправе обратиться к нему с заявлением о возврате переплаченной суммы. Но это возможно только после того как вы сможете доказать, что такая скидка у вас существует. Заявление на восстановление скидки рассматривается обычно в срок не более месяца.

Самостоятельный расчет

Рассчитать размер дисконта, а затем и полную стоимость ОСАГО можно и самостоятельно. Для этого используются онлайн-калькуляторы, специальная формула, а также таблицы со значениями поправочных коэффициентов.

Формулы для подсчета самого КБМ не существует, для этого используются данные таблицы со значениями КБМ. Однако для подсчета тарифа ОСАГО используется единая для всех страховщиков формула, где стоимость страховки определяется умножением базового тарифа на целый ряд поправочных коэффициентов (среди которых есть и КБМ).

Таблица 1. Применение коэффициента бонус-малус.

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2 | 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 3 | 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 4 | 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 5 | 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 6 | 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 7 | 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 8 | 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 9 | 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 10 | 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 11 | 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 12 | 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 13 | 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 14 | 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 15 | 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Показатели ТБ и коэффициентов устанавливаются государством. Страховые компании вправе только использовать тарифный коридор для конкуренции на рынке, который устанавливается верхним и нижним значением базового тарифа.

Для выяснения бонус-малуса для водителя-новичка нужно начать расчет со строки таблицы, которая содержит третий класс страхования. После каждого года без ДТП и выплат можно спускаться на строку ниже. Но если аварии были, то нужно перейти, наоборот, на верхнюю строку (число выплат).

На заметку. При перерыве в страховании более года класс вновь возвращается к 3. Никаких сложностей с самостоятельным подсчетом КБМ не существует. Все это довольно просто, если внимательно изучить таблицу со значениями коэффициента.

Пример

В первый год вы получили самый дорогой полис, поскольку ваш КБМ был равен 1. Используя формулу для подсчета ОСАГО:

Тариф ОСАГО = ТБ х КТ х КБМ х КВС х КО х КМ х КС х КП х КН, вы подставляете базовый тариф (ТБ) для вашего типа транспорта, а также все значения коэффициентов, в том числе КБМ равный 1.

ТБ — базовый тариф от 2 746 до 4 942 рублей на 2019 год.

Коэффициенты для ОСАГО:

- КБМ – бонус-малус;

- КВС – возраст-стаж;

- КО – ограничения;

- КМД – мощность двигателя;

- КН – нарушения;

- КСС – срок страхования.

Если год прошел без аварий, то КБМ второго года составит 0,95, а третий – 0,9 и далее идет ежегодное уменьшение. Как только скидка дойдет до КБМ в размере 0,5 дальнейшее снижение прекращается. Для сравнения: разница в стоимости ОСАГО с КБМ 0,5 и с КБМ 2,45 может составить 15,1 тыс. рублей.

Допустим при бонус-малусе в размере 0,85 страхователь совершает одну аварию за год. При продлении ОСАГО на следующий период его класс страхования понизится с шестого до четвертого, а КБМ будет равняться уже не 0,85, а 0,95. Это означает, что вместо скидки в 15%, он получает всего пятипроцентную скидку. Чем больше аварий в течение года, тем ниже будет класс страхования и выше КБМ.

Бывают ситуации, когда накопленные бонусы теряются и не попадают в базу АИС РСА и тогда нужно составить жалобу. Подробнее о том, как составить жалобу в Россгосстрах на КБМ по ОСАГО и вернуть деньги, можно узнать тут.

Смотрите видео о том, как узнать коэффициент Бонус-Малус (КБМ) на сайте РСА:

КБМ или бонус-малус – очень важный коэффициент для формирования стоимости ОСАГО. Он может дать водителю скидку до 50%, а может наоборот увеличить стоимость страховки в 2 раза. Из всех поправочных коэффициентов КБМ дает самое сильное влияние на цену ОСАГО.

За своим КБМ нужно тщательно следить, чтобы не было ошибок в базе РСА или потерянных скидок, в результате смены прав или перерыва в страховании. В любой момент, вы вправе обжаловать значение своего бонус-малуса по установленной РСА процедуре, если считаете, что он подсчитан с ошибками. Узнать свой бонус-малус можно в Интернете либо в своей страховой компании, где оформлялся полис, и где вы планируете страховаться и дальше.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Для решения вашей проблемы ПРЯМО СЕЙЧАС получите бесплатную ЮРИДИЧЕСКУЮ консультацию:

+7 (812) 467-38-65 Санкт-Петербург

Источник: https://pravovoi.center/avtoyurist/avtoctrahovanie/osago/raschet-o/kbm/samostoyatelno-po-baze-rsa.html

Как узнать свой КБМ и класс водителя по ОСАГО

Коэффициент «бонус-малус» (КМБ) – один из основных показателей для определения стоимости полиса обязательного страхования автогражданской ответсвенности (ОСАГО).

Его применение снижает цену страховки для аккуратных водителей и увеличивает – для автовладельцев с рискованным стилем вождения. КМБ тесно связан с классом страхования, присваиваемым водителю.

Правила присвоения классов и расчета КМБ прописаны в действующей редакции Приложения 2 Указания Банка России от 19.09.2014 N 3384-У о размерах базовых ставок и коэффициентах страховых тарифов.

Что такое КБМ в ОСАГО

Система скидок «бонус-малус» изменяет цену страхового полиса в зависимости от страховой истории конкретного страхователя. Латинское слово «бонус» буквально переводится как «хороший», и означает премию, подарок.

За год вождения без аварий, повлекших страховые выплаты, страховщики поощряют застрахованных водителей 5%-ным снижением стоимости страховки на следующий период. Это бонус. И, наоборот, виновники частых аварий, приводящих к выплатам страховщиков, наказываются дополнительными начислениями. Это малус (от лат. «плохой»).

От чего зависит класс вождения

Банком России разработана специальная таблица, увязывающая количество допущенных водителем за год аварий, потребовавших страховых выплат, с числовым множителем (коэффициентом «бонус-малус»). Ознакомиться с ней можно также на официальном сайте Российского союза автостраховщиков (РСА).

Таблица КБМ ОСАГО по базе РСА — класс скидок

Чем больше аварий, тем ниже класс водителя и выше коэффициент, применяемый для расчета страховки. Всего действует 15 страховых классов, предусматривающих применение КМБ.

За 10 лет аккуратного управления автомобилем водитель достигает 13-го класса, наивысшего, и ОСАГО обходится ему в 2 раза дешевле, так как накопленная скидка составляет 50%.

При получении самого низкого, класса «М», цена страхового полиса — в 2,45 раза выше базовой ставки. Чтобы из наихудшего класса вернуться к коэффициенту 1, водителю потребуется 5 лет безаварийного вождения.

Как рассчитать коэффициент бонус малус

Как рассчитать КБМ по базе РСА? Скидка или надбавка, которую необходимо применить при определении итоговой стоимости страхового полиса рассчитывается вычетом из единицы коэффициента, соответствующего присвоенному водителю классу, и умножением результата на 100%.

Так, КБМ для 7-го класса равен 0,8, а скидка составляет (1 — 0,8) х 100% = 20%.

Первоначально водителю, при отсутствии страховой истории, присваивают 3-й класс, устанавливающий коэффициент 1, цена страхового полиса равна базовой ставке.

С каждым безаварийным годом присвоенный водителю класс повышается, а КМБ уменьшается на 5%, соответственно увеличивая предоставляемую страховщиком скидку.

И наоборот, класс будет понижен, а стоимость полиса возрастет в зависимости от количества произошедших в прошлом году аварий.

КАК правильно рассчитать КБМ ОСАГО по базе РСА? Если за год водитель не допустил ни одной аварии, повлекшей страховую выплату, присвоенный ему изначально 3-й класс повышается на 4-й, с КМБ 0,95 и 5%-ной скидкой.

При одной аварии, повлекшей страховую выплату, с 3-го класс водителя снизится до 1-го, с КМБ 1,55, а значит полис обойдется неаккуратному водителю дороже стандарта на 55%.

При двух и более авариях страховка окажется почти в два с половиной раза дороже базовой ставки, ведь надбавка составит 145%.

Опытному водителю, имеющему высокий класс вождения, например 8-й, страховка за первую аварию увеличится ненамного, так как его класс понизится только до 5-го, и он при заключении договора страхования на следующий год получит скидку в 10%, вместо бывшей у него в 8-м классе скидки в 25%.

Проверка КБМ водителей в базе ОСАГО

Как проверить КБМ водителя по базе РСА онлайн? Что бы проверить коэффициент Бонус Малус РСА онлайн необходимо посетить официальный сайт РСА, там достаточно ввести серию и номер водительского удостоверения (ВУ), а также персональные данные водителя: фамилию, имя, отчество и дату рождения. Потребуется ввести и дату заключения договора ОСАГО.

Сервис бесплатный и действует для водителей — граждан Российской Федерации. Предварительно нужно будет подтвердить согласие на обработку предоставленных персональных данных, поставив галочку в соответствующей строке.

Многие страховые брокеры на своих сайтах вместе с онлайн калькулятором ОСАГО также предлагают бесплатную проверку КМБ водителя по базе РСА.

Тонкости применения

Приобретенный водителем КМБ сохраняется при смене автомобиля или страховщика, оформляющего договор ОСАГО на следующий год. Так как все данные фиксируются в единой электронной базе РСА. Это особенно выгодно опытным аккуратным водителям, которые гарантированно могут воспользоваться своими льготами. Как узнать класс водителя ОСАГО онлайн описано выше.

1. Внесение изменений.

При смене вписанных в полис ОСАГО данных водителя, например в результате замены ВУ, для сохранения присвоенного ранее КМБ, нужно письменно проинформировать об этом своего страховщика.

В соответствии с п.1.10 Правил обязательного страхования гражданской ответственности владельцев транспортных средств, страховая компания, получив изменения сведений, указанных в договоре ОСАГО, вносит их в страховой полис страхователя, а затем, не позднее 5 рабочих дней, и в информационную систему РСА.

Если эти изменения не внесены в полис до окончания срока его действия, КМБ водителя может быть восстановлен по номеру предыдущего водительского удостоверения, указанному в новом ВУ, в поле «Особые отметки».

2. Если скидка «потерялась».

- 2.1. Важно определить, в какой момент и у какого страховщика произошло обнуление КБМ. Это можно сделать запросами с указанием дат начала всех периодов страхования на странице проверки КМБ на сайте РСА. Неплохо найти предыдущие страховые полисы. Подойдут даже те, где водитель фигурирует среди водителей других автомобилей, если там есть особые отметки о том, какой ему был присвоен класс.

- 2.2. Далее составляется жалоба и направляется страховщику, допустившему ошибку в начислении КМБ. При отсутствии положительных результатов жалоба дублируется в РСА и Центральный Банк России, затем подается исковое заявление в суд.

3. ОСАГО с ограничением и без ограничения круга лиц, допущенных к управлению.

- 3.1. Если автомобилем управляет ограниченное количество водителей, общий КБМ для заключения договора ОСАГО определяется по водителю, имеющему самый низкий класс страхования. Но в автоматизированной информационной базе РСА за перечисленными в страховом полисе водителями сохраняются индивидуально присвоенные им классы страхования с соответствующими КМБ.

- 3.2. Если управление разрешено неограниченному кругу лиц, класс страхования присваивается собственнику автомобиля, указанного в договоре ОСАГО.

- 3.3. Если собственник транспортного средства меняет предыдущий полис без ограничения круга водителей, на новый — с ограничением, и при этом в предшествующий период не был виновником аварий, страховая компания присваивает ему понижающий КБМ.

Применение рейтинговой системы скидок/надбавок с присвоением водителям класса страхования, определяющим коэффициент для расчета стоимости страховой премии при оформлении ОСАГО позволяет страховым компаниям снизить свои риски при работе с водителями, часто попадающими в аварии из-за неопытности или агрессивного стиля вождения. А опытным и аккуратным водителям – воспользоваться выгодным тарифом страхования.

Источник: https://pddgarazh.ru/straxovanie/uznat-kbm-voditelya-po-osago.html

Как узнать свой коэффициент по ОСАГО?

Стоимость полиса ОСАГО складывается из нескольких составляющих. Для ее расчета базовую ставку, которая устанавливается ЦБ РФ в виде «тарифного коридора», умножают на коэффициенты ОСАГО. При расчете полиса используют восемь коэффициентов. Они могут как увеличить стоимость полиса, так и существенно ее сократить. При этом сумма покрытия от этого никак не меняется.

Как применять коэффициенты и как их рассчитывать, тоже регламентирует ЦБ РФ. Если страховая компания игнорирует предписания и устанавливает свои собственные тарифы, то это повод обратиться к юристам.

От чего зависит цена на ОСАГО?

Для того чтобы узнать цену полиса, можно не заниматься расчетами самостоятельно, а использовать различные калькуляторы, которые есть в интернете. Это существенно сэкономит время, ведь можно рассчитать страховку сразу в нескольких компаниях и выбрать для себя лучший вариант. Если вы не доверяете их результатам, можно просчитать примерную стоимость полиса согласно формуле, которая приведена ниже.

Если страховая предлагает вам дополнительную скидку, стоит задуматься, т.к. это категорически запрещено и является серьезным нарушением. Страховщики не имеют права по своему усмотрению давать дополнительные скидки по ОСАГО. Ни одна серьезная компания не станет так делать и рисковать своей лицензией.

Стоимость полиса можно узнать по формуле:

Цена страхового полиса = базовая ставка * Кт * КВС * КН * КМ * КС * КО * КБМ * КСС, где:

- КТ — показатель, который зависит от прописки водителя;

- КВС — на этот показатель влияет количество полных лет и стаж вождения;

- КН — показатель, который меняется в зависимости от наличия/отсутствия нарушений;

- КМ — на этот показатель влияет мощность авто;

- КС — на этот показатель влияет срок действия договора;

- КО — меняется в зависимости от количества водителей;

- КБМ — скидка за отсутствие страховых выплат;

- КСС — для транзитных авто (редко применяется).

Для точного расчета надо знать, какую базовую ставку использует страховая. Самостоятельно можно рассчитать только минимальное и максимальное значение. Все же остальные коэффициенты ОСАГО есть в открытом доступе, и их легко узнать. Практически все они зависят от личных данных водителя и транспортного средства.

На некоторые показатели водители не могут повлиять: например, территориальный коэффициент (КТ) зависит от того, в каком регионе прописан водитель. В областях, где страховые несут большие риски по автогражданке, он выше, чем в более спокойных районах. Есть коэффициенты, которые напрямую зависят от самого автолюбителя. Одним из таких является КБМ — он меняется каждый год и сильно влияет на страховку.

Зачем нужен КБМ?

Суть данного коэффициента (бонус-малус) заключается в том, что аккуратная езда вознаграждается бонусом — если по вашим прошлым полисам страховая не делала выплат, вам назначается понижающий КБМ по ОСАГО. Каждый год езды без аварий уменьшает ваш КБМ на 0,05. Если вы в течение 10 лет не имели аварий с возмещением, то ваша скидка достигнет максимума — 50%. И это уже существенная сумма.

Если же вы были виновником аварий, по которым страховая возместила ущерб, ваш следующий платеж увеличится. Чем больше выплат, тем дороже вам обойдется страховка в будущем. Максимально ваша страховая премия может увеличится почти в 2,5 раза, это произойдет уже после трех случаев.

С помощью такой системы происходит справедливое определение тарифов. К тому же, это стимулирует водителей к аккуратному вождению. Каждый оплачивает свои риски.

КБМ един для всех страховых компаний, т.е вы можете перейти из одной страховой в другую и при этом не потерять своей скидки.

Данный показатель индивидуален, и у каждого водителя он свой. Он не применяется для транзитных авто. Все данные хранит Российский союз автостраховщиков (РСА). Страховые должны передавать данные в базу АИС РСА для правильного расчета КБМ.

В АИС хранятся данные по всем договорам ОСАГО, информация о ТС, владельцах и водителях, данные по страховым выплатам.

Важно знать свой КБМ для правильного оформления полиса. Иногда из-за того, что страховая несвоевременно подала данные, может возникнуть ошибка. Также стоит задуматься о проверке, если вы недавно меняли водительское удостоверение или личные данные — например, фамилию. Для того чтобы избежать ошибки, стоит узнать свой коэффициент БМ до оформления полиса ОСАГО.

Где искать информацию по своему КБМ?

Если вы задумались над тем, чтобы узнать свой коэффициент ОСАГО, то можете проверить его на сайте РСА. Для проверки КБМ достаточно заполнить простую форму с личными данными водителя (дата рождения, ФИО и данные водительского удостоверения).

Расчет КБМ для страховки с ограничением водителей и без него различается. При страховке с ограничением водителей расчет идет на каждого из них. При расчете итоговой цены договора будет учитываться худший показатель.

Например, страховка оформляется на двух водителей. У первого КБМ равен 0,5, а у второго 0,85. Страховка будет рассчитываться с учетом второго коэффициента ОСАГО.

Неважно, сколько человек вписано в страховку, расчет всегда идет по самому высокому показателю.

А вот при открытой страховке КБМ меняется только у собственника авто, и расчет страховой премии делают по этому показателю. Поэтому, если на машину до этого оформлялась открытая страховка, то для того чтобы узнать коэффициент, понадобятся еще данные на машину, гос. номер или VIN.

Данные на сайте РСА отображают актуальную информацию на текущий момент. Для правильного расчета необходимо указывать дату начала нового периода страхования не раньше, чем на следующий день после окончания предыдущего.

Для всех новых автолюбителей КБМ равен единице, т.е. на стоимость страховки не влияет. Уже со следующего полиса КБМ отразится на сумме, которую вы заплатите в страховую. С каждым годом это влияние будет только увеличиваться, т.к.

будет накапливаться статистика.

Если вы проверили КБМ на сайте РСА и у вас появились сомнения, что ваш коэффициент ОСАГО рассчитан верно, вы можете узнать данные по таблице, которая приведена ниже.

|

Коэффициент текущего периода |

Коэффициент следующего периода |

||||

|

0 страховых возмещений за период |

1 страховое возмещение за период |

2 страховых возмещения за период |

3 страховых возмещения за период |

более трех страховых возмещений за период |

|

|

2,45 |

2,3 |

2,45 |

2,45 |

2,45 |

2,45 |

|

2,3 |

1,55 |

2,45 |

2,45 |

2,45 |

2,45 |

|

1,55 |

1,4 |

2,45 |

2,45 |

2,45 |

2,45 |

|

1,4 |

1 |

1,55 |

2,45 |

2,45 |

2,45 |

|

1 |

0,95 |

1,55 |

2,45 |

2,45 |

2,45 |

|

0,95 |

0,9 |

1,4 |

1,55 |

2,45 |

2,45 |

|

0,9 |

0,85 |

1 |

1,55 |

2,45 |

2,45 |

|

0,85 |

0,8 |

0,95 |

1,4 |

2,45 |

2,45 |

|

0,8 |

0,75 |

0,95 |

1,4 |

2,45 |

2,45 |

|

0,75 |

0,7 |

0,9 |

1,4 |

2,45 |

2,45 |

|

0,7 |

0,65 |

0,9 |

1,4 |

1,55 |

2,45 |

|

0,65 |

0,6 |

0,85 |

1 |

1,55 |

2,45 |

|

0,6 |

0,55 |

0,85 |

1 |

1,55 |

2,45 |

|

0,55 |

0,5 |

0,85 |

1 |

1,55 |

2,45 |

|

0,5 |

0,5 |

0,8 |

1 |

1,55 |

2,45 |

Как видите, узнать свой КБМ довольно легко. Если после проверки вы обнаружили ошибку, не стоит паниковать, все еще можно исправить. Читайте, как вернуть свой главный коэффициент ОСАГО, в нашей отдельной статье.

Источники:

Проверить КБМ по базе РСА

О предельных размерах базовых ставок и коэффициентах страховых тарифах

Источник: https://rtiger.com/ru/journal/kak-uznat-svoi-koeffitsient-po-osago/