Чем КАСКО отличается от ОСАГО?

Каждый автовладелец сталкивается с проблемой выбора страхового полиса. Сегодня на устах у всех автолюбителей два названия КАСКО и ОСАГО. В чем разница между этими видами страхования и какой из них лучше?

Обязательное страхование ОСАГО (Автоцивилка)

ОСАГО – это обязательный вид страхования. Полис ОСАГО должен быть у каждого автовладельца. Объектом обязательного страхования гражданско-правовой ответственности являются имущественные интересы, связанные с возмещением лицом, гражданско-правовая ответственность которого застрахована, вреда, причиненного жизни, здоровью, имуществу потерпевших в результате эксплуатации застрахованного транспортного средства.

ОСАГО – социальная мера. Данный вид страхования гарантирует, что ущерб, причиненный автовладельцу по вине другого лица, будет погашен за счет выплат страховой компанией. Автоцивилка существенно упрощает решение финансовых вопросов, связанных с получением компенсации при ДТП.

Отсутствие автогражданки влечет за собой штраф в размере до 850 грн. Договор страхования действует на протяжении года.

В некоторых случаях купить автоцивилку можно на меньший срок (15 дней — 11 месяцев): для страхования незарегистрированного авто до момента регистрации, для транспортных средств с иностранной регистрацией, для прохождения обязательного технического контроля.

Законом допускается покупка полиса обязательного страхования ОСАГО с ограниченным сроком действия – выгодное решения в том случае, когда транспортное средство используется лишь несколько месяцев в году (по договору страхования – не менее 6 мес.)

Что дает страховка ОСАГО

В случае совершения дорожно-транспортного происшествия по вине автовладельца, который застраховал свою ответственность, страховая компания компенсирует убытки пострадавшим в ДТП третьим лицам за вред, причиненный их имуществу, а также жизни и здоровью.

При отсутствии полиса обязательного страхования у автовладельца, такие расходы ложатся на виновника дорожно-транспортного происшествия.

КАСКО: необязательно, но очень интересно

КАСКО – страхование автомобиля, подразумевающее компенсацию затрат его владельцу в случае повреждения или угона транспортного средства.

причина популярности данного вида страхования – возможность избежать больших личных финансовых вложений даже в том случае, когда повреждения авто были получены по вине самого водителя, а не другого участника ДТП.

Следует отметить, что договор КАСКО покрывает не только риски ДТП, но и риски повреждения вследствие противоправных действий третьих лиц, стихийных бедствий, пожара, других событий, вследствие которых транспортное средство может получить повреждения, а также угона застрахованного транспортного средства.

К тому же, КАСКО покрывает расходы на ремонт авто в любых ситуациях, оговоренных договором, в том числе при последствиях внешних условий, погодных катаклизмов, неуверенной езды и пр. К примеру, если владелец повредит автомобиль, не «вписавшись» в ворота или поставив машину возле аварийного дома, с которого на капот упадет кирпич – он также сможет рассчитывать на денежную компенсацию от страховой компании.

КАСКО не является обязательным видом автострахования – его покупку водитель осуществляет исключительно по собственному желанию.

Что дает страховка КАСКО

Зачем нужна страховка авто КАСКО? Следует понимать, что данный вид страхования кардинально отличается от обязательной автоцивилки. Договор страхования КАСКО подразумевает страхование транспортного средства, согласно которому владельцу этого транспортного средства страховая компания осуществляет возмещение убытков вследствие утраты или повреждения застрахованного автомобиля.

В чем разница между каско и осаго

Договора страхования КАСКО и ОСАГО безусловно имеют свои особенности.

Каждому автовладельцу следует понимать, что договор ОСАГО является обязательным видом страхования, и наличие полиса автоцивилки обязательно, так же, как и наличие водительского удостоверения и свидетельства о регистрации транспортного средства.

Предметом договора ОСАГО является ответственность автовладельца перед третьими лицами, которым автовладелец может нанести ущерб в результате эксплуатации автомобиля.

В случае дорожно-транспортного происшествия, полис ОСАГО покрывает ущерб, нанесенный пострадавшей стороне. Страховая компания возместит убытки, нанесенные виновником ДТП, а виновнику не придется самостоятельно нести затраты на компенсацию ущерба пострадавшим.

При отсутствии полиса ОСАГО автовладелец также несет административную ответственность в виде штрафа в размере до 850 грн.

Договор КАСКО не является обязательным видом страхования, при этом, данный вид страхования предусматривает возмещение ущерба, нанесенного транспортному средству автовладельца. Согласно условиям договора КАСКО, получить компенсацию можно не только в случае ДТП, но и при повреждении авто при других обстоятельствах или его угоне. За отсутствие КАСКО никаких штрафов не предусмотрено.

Если есть КАСКО нужна ли ОСАГО?

Даже при наличии полиса КАСКО с полным перечнем страховых случаев обойтись без покупки ОСАГО не получится. Автогражданка является обязательным полисом для всех авто в Украине. А вот покупать или нет КАСКО – полностью решение автовладельца.

Что лучше выбрать – КАСКО или ОСАГО? Исходя из вышеперечисленных сведений, единственный выбор, который есть у автовладельца – оформлять ли КАСКО дополнительно к обязательному полису автострахования.

Страхование по типу ОСАГО+КАСКО – отличный вариант, который гарантирует покрытие (полное или частичное) расходов в любой ситуации, независимо от того, по чьей вине произошло повреждение транспортного средства. Плюсы очевидны – вы получаете возмещение даже в тех случаях, когда не попадаете под условия автоцивилки или же автомобиль был угнан или поврежден.

Условия по выплатам КАСКО и ОСАГО

Как избежать отказа в выплате компенсации по КАСКО и ОСАГО? Главное правило – соблюдать все пункты, прописанные в договоре. Не перемещайте ТС, не пытайтесь самостоятельно решить проблему с другими участниками происшествия (если таковые имеются).

Свяжитесь со страховой компанией и сообщите о наступлении случая, имеющего признаки страхового. Предоставьте в компанию весь пакет документов, включая копию протокола полиции с места происшествия. Предоставьте доступ к авто (в случае повреждения) эксперту.

Сроки выплат по КАСКО, в отличие от ОСАГО, не регламентированы законодательно. В разных страховых компаниях они могут отличаться. Граничный период указан в договоре страхования. Важно! Отсчет времени начинается только после предоставления в страховую компанию всех необходимых документов.

Как рассчитать стоимость КАСКО и ОСАГО?

Стоимость КАСКО автовладелец может регулировать самостоятельно, подобрав условия договора в соответствии с собственными пожеланиями. Стоимость ОСАГО регулируется на законодательном уровне.

Как не платить лишнего за ОСАГО? Воспользуйтесь онлайн-калькулятором для расчета стоимости полиса и совершите его покупку онлайн. Так ОСАГО обойдется дешевле, чем при оформлении в обычном режиме.

Для проведения расчета не потребуется совершать сложных действий. На сайте «Альфа Страхование» достаточно ввести данные про автомобиль в соответствующую форму, после чего система покажет стоимость страховки ОСАГО для вашего авто.

Источник: https://alfaic.ua/ru/blog/chem-kasko-otlichaetsya-ot-osago

Отличие КАСКО от ОСАГО: как выплачивается страховка при ДТП?

На сегодняшний день у автомобилиста есть большой выбор страховых услуг. Наиболее часто приходится слышать о таких видах страхования, как ОСАГО и КАСКО. У каждого из них имеются свои выгоды, поэтому при выборе страхового полиса возникает несколько вопросов: в чём разница между КАСКО и ОСАГО, и как по ним выплачивается страховка при ДТП?

Чтобы понять какой полис лучше выбрать при страховании автомобиля, необходимо сперва разобраться с тем, какие случаи страхуют КАСКО и ОСАГО, ведь по сути они являются разными видами имущественного страхования.

Что такое КАСКО и ОСАГО простым языком

Простым языком определения основных видов автомобильного страхования можно сформулировать следующим образом:

- КАСКО – это полис, страхующий собственное транспортное средство от любого возможного ущерба (например, от угона, пожара, стихийных бедствий и т.д.). По ссылке подробная статья о том, что такое КАСКО.

- ОСАГО страхует ответственность водителя за причинение ущерба перед другими участниками дорожного движения. Этот вид страхования является обязательным для всех водителей транспортных средств.

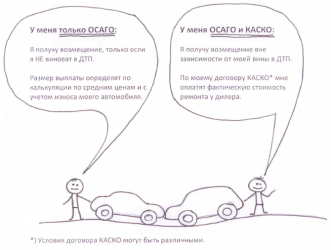

Разница между КАСКО и ОСАГО заключается в том, что полисом КАСКО страхуется собственный автомобиль, а по ОСАГО возмещается ущерб, причиненный чужим машинам. В отличие от ОСАГО, страхование КАСКО не является обязательным.

Максимальная сумма выплат по ОСАГО при ДТП может достигать 400 тысяч рублей за причиненный вред имуществу, и 500 тысяч за вред здоровью одного пострадавшего. С апреля 2017 года ущерб по ОСАГО за повреждение транспортных средств возмещается не в виде денежной компенсации, а в натурально форме, то есть страховая компания сама ремонтирует автомобиль в одном из партнерских автосервисов.

Выплаты по КАСКО производятся вне зависимости от того, кто виноват в ДТП, так как этот полис представляет собой страховку, оформленную на конкретный автомобиль. Формы компенсаций при наступлении страхового случая по КАСКО и их размеры оговариваются в условиях договора страхования, и не имеют четкого законодательного регулирования.

Как выплачивается страховка при ДТП если есть ОСАГО и КАСКО?

Многие автомобилисты имеют одновременно два страховых полиса, поэтому возникает закономерный вопрос: КАСКО или ОСАГО, что лучше при ДТП, и как выплачивается страховка в таком случае?

Проще всего во многих отношениях связаться со страховщиком по КАСКО. В этом случае владельцу авто выплатят компенсацию или же компания отремонтирует автомобиль в своем автосервисе. Многое будет зависеть от условий страхования, которые прописаны в договоре со страховой компанией.

Немаловажным моментом будет и скорость выплат. Возмещения ущерба по КАСКО удается дождаться гораздо быстрее, чем это сделают страховщики по ОСАГО. Можно назвать две основные причины, почему страховщики по КАСКО стараются максимально быстро произвести выплату:

- Заинтересованность в увеличении клиентской базы;

- Быстрая компенсация ущерба приводит к ускоренному изъятию денег со страховой компании виновника.

Единственным серьезным препятствием для обращения за компенсацией ущерба при ДТП по полису КАСКО будет наличие франшизы в договоре страхования. В этом случае при незначительном повреждении автомобиля выплата по ОСАГО станет гораздо привлекательнее, чем компенсация по КАСКО. Однако следует помнить, что выплата по ОСАГО будет произведена с учетом износа транспортного средства.

Чтобы правильно сделать выбор между ОСАГО и КАСКО при ДТП, нужно провести детальный анализ каждого конкретного случая;

- оценить величину повреждений и примерную стоимость ремонта автомобиля;

- обратить внимание, какие страховые компании предоставили полисы КАСКО и ОСАГО (рейтинг страховых компаний);

- изучить условия договора по полису КАСКО и т. д.

В таких случаях лучше прибегнуть к помощи опытного страхового агента или автоюриста.

Чего НЕ нужно делать автовладельцу после ДТП

При наличии у автовладельца сразу двух страховых полисов (КАСКО и ОСАГО) может возникнуть желание после ДТП получить компенсацию ущерба по обоим страховкам. Однако последствия этого могут быть не совсем приятными:

- Первым моментом, который направлен на предотвращение двойных выплат, будет подписка об отсутствии полиса КАСКО при оформлении договора ОСАГО. Если в последствии выявится не правдивая информация, то страховая компания может отказать в компенсации ущерба.

- В том случае, если выплата уже произошла, страховая организация будет добиваться возврата денежных средств через суд.

Тем не менее, наличие двух страховок у одного автовладельца становится защитой от непредвиденных случаев и попадания в долговую яму при крупных ДТП с участием дорогих автомобилей. Нужно только выбрать надежную страховую компанию и воспользоваться помощью опытных страховщиков.

: сравнение КАСКО и ОСАГО

Скидки на ОСАГО до 50% > РАССЧИТАТЬ СКИДКУ

Источник: https://unit-car.com/avtostrahovanie/163-kasko-ili-osago-pri-dtp.html

Что лучше в 2018: КАСКО или ОСАГО

Специалисты Хонест уже много лет помогают клиентам бороться с недобросовестными страховыми компаниями. Мы делаем экспертизы ущерба автомобиля после ДТП, выступаем в суде от лица водителей и добиваемся объективных выплат по страховым продуктам.

Сейчас на рынке представлено масса видов страхования, но большинство выбирают из двух вариантов – КАСКО или ОСАГО. Что лучше при ДТП, в каком случае выплата будет больше? Стоит ли покупать КАСКО, или проще ограничиться обязательным полисом? Попробуем ответить на эти вопросы.

Отличия между страховками

В первую очередь покупателю нужно понять – выбор стоит не между двумя этими продуктами, нет смысла думать, что лучше при ДТП. ОСАГО вы покупаете в любом случае. КАСКО – это добровольная страховка.

ОСАГО

Обязательное страхования автогражданской ответственности – это полис, с помощью которого вы страхуете свою ответственность перед другим водителем. Задумывался он в первую очередь как решение проблемы отсутствия денег у виновника аварии. Если вы причинили ущерб другому автомобилю, потерпевший не будет зависеть от наличия или отсутствия у вас денег — он получит деньги от страховой компании, а вы не станете должником.

Речь идет не о полном покрытии суммы ущерба, а о сумме до 400 тысяч рублей – такая цена покрытия ремонта большинства повреждений в авариях. Пострадавший в аварии обращается в страховую компанию виновника, и она выплачивает вам компенсацию.

Несколько лет назад законодатель расширил возможности применения ОСАГО – если вы пострадали в небольшом столкновении, можно оформить европротокол. После этого получить деньги можно в той страховой компании, где вы оформили полис ОСАГО.

Вопрос о том, КАСКО или ОСАГО лучше при ДТП не корректен. Если вы планируете управлять транспортным средством – вы обязаны иметь полис ОСАГО. Это требование закона.

КАСКО

Полис КАСКО – это страхование вашего собственного транспортного средства: угон, стихийные бедствия, ущерб от аварии. По сути, по КАСКО можно застраховать любой ущерб своему автомобилю, однако КАСКО не страхует ответственность. КАСКО — Комплексное Автомобильное Страхование, Кроме Ответственности.

В отличии от ОСАГО, цена КАСКО не регулируется законодателем. Страховым компании самостоятельно вычисляют оптимальную цену за полис.

Итак, вы только купили автомобиль и выбираете между КАСКО или ОСАГО. Что лучше с точки зрения выплат? Разумеется, наличии сразу двух полисов. Так вы можете быть уверены в том, что ваш автомобиль будет отремонтирован. Обратите внимание – при покупке автомобиля в кредит банки требуют обязательного приобретения обоих полисов. Для них это является гарантией сохранения имущества, за которое выплачивается кредит.

КАСКО или ОСАГО в ДТП не применяются одновременно. Есть несколько ситуаций, в которых нужно понимать, за какими выплатами обращаться. Давайте разберем подробнее каждый пункт.

Виноваты вы и есть ОСАГО

Если ваши действия привели к аварии у вас есть только полис ОСАГО, то произойдет следующее:

- Ваша машина по полису ремонтироваться не будет;

- Пострадавший в аварии водитель может рассчитывать на получение 400 тысяч рублей (или 500 тысяч за вред здоровью) от вашей страховой компании. Или от своей – если вы решили оформить европротокол.

Виноваты не вы и есть ОСАГО

Вы не нарушили правила, но другой водитель повредил вашу машину. В этой ситуации все работает иначе:

- Если повреждения незначительные и вы на месте оформили европротокол, то можно обратиться в свою страховую компанию и получить возмещение – если Москва, Санкт-Петербург и области, то до 400 тысяч рублей, если регионы – то до 50 тысяч рублей;

- Если европротокол не оформлялся, то нужно обращаться в страховую другого водителя и пытаться получить компенсацию. Ваш полис ОСАГО в такой ситуации не работает;

Полиса ОСАГО у виновника аварии нет? Как раз в этой ситуации и появляется ответ на вопрос о том, что лучше – КАСКО или ОСАГО. Потому что если у другого водителя полиса нет, а у вас только ОСАГО, придется идти в суд и пытаться взыскивать деньги с виновника. Был бы полис КАСКО – шансы на ремонт своего авто за счет страховки увеличились бы.

Вы виноваты и есть полис КАСКО

Если вы повредили чужой автомобиль, то шансы на получение выплат у вас есть. Вот как это работает:

- Пострадавший в аварии получает компенсацию на ремонт по вашему полису ОСАГО;

- Вы обращаетесь в свою страховую компанию и получаете ремонт или деньги за ремонт по КАСКО.

Вы не виноваты и есть полис КАСКО

Когда у вас есть оба полиса и не вы спровоцировали аварию, есть выбор:

- Можете обратиться в страховую виновника и получить компенсацию за ремонт по ОСАГО;

- Можете обратиться в страховую, где куплен полис КАСКО, и сделать ремонт по нему.

Что лучше, КАСКО или ОСАГО в такой ситуации? Нужно смотреть на договор по КАСКО. Если в нем прописано, что компенсацию вы получаете без учета износа автомобиля, то лучше общаться со своей страховой. В случае ОСАГО износ автомобиля будет учитываться.

Если у вас возникли сложности по возмещению расходов на ремонт автомобиля по полисам КАСКО или ОСАГО, звоните в Хонест. Мы проведем независимую экспертизу, поможем написать досудебную претензию и при необходимости окажем юридическую поддержку.

Источник: https://damages.ru/articles/kasko-ili-osago-chto-luchshe-pri-dtp

Каско и осаго: в чем разница, что дешевле, что лучше выбрать

В статье объясняется разница между КАСКО и ОСАГО. Это важно с точки зрения соблюдения закона и защиты собственных интересов

Есть большая разница между КАСКО и ОСАГО. Эти виды страховой защиты нельзя назвать взаимозаменяемыми. Выбирать, какой из типов страхования вам нужен, стоит и с учетом того, что лучше при ДТП — КАСКО или ОСАГО. Ведь оба полиса защищают интересы автомобилиста, но по-разному.

Основные понятия

Разбираясь с тем, что выбрать – КАСКО или ОСАГО, уточняют, для чего они нужны, чем выгодны владельцу транспортного средства. Также важно знать, когда стоит обращаться за выплатами по каждой из автостраховок. Отличия КАСКО и ОСАГО есть и по объекту страхования.

КАСКО и ОСАГО — в чем разница:

- КАСКО – страхование непосредственно транспортного средства от угона, уничтожения или ущерба;

- при ОСАГО страхуется гражданская ответственность автовладельца.

Обязательное страхование автомобиля – это ОСАГО. Или КАСКО, или полиса страхования гражданской ответственности у автомобилиста быть не может. ОСАГО должно быть у всех. По закону КАСКО обязательно только при кредитовании, когда машина принимается в залог, например, при автокредите. Во всех прочих случаях покупка данного вида страховой защиты обусловлена личным желанием владельца.

Цена полиса

Разберемся, что оформить на автомобиль дешевле – КАСКО или ОСАГО. Различие кроется в том, что полис КАСКО обойдется на порядок дороже. Стоимость услуги страховщик определяет самостоятельно. Обычно за такой договор платят 5-10% от стоимости автомобиля. Здесь важно искать, где лучше делать КАСКО, где условия выгоднее. В его оформлении страховщик вправе отказать.

ОСАГО же обязаны предлагать все страховые компании, и они должны продавать такие полисы всем обратившимся. Стоимость этого полиса считают по вилке тарифов, заданной ЦБ РФ. Страховщики вправе выбрать любое значение согласно указанным пределам. На 2019 г. базовый тариф для автовладельцев-физических лиц и индивидуальных предпринимателей на автотранспорт категорий B и BE определен в 2 746 – 4 942 рубля. При расчетах базовый тариф корректируется с учетом системы коэффициентов. Их значения регулируются на законодательном уровне.

Возмещение

Все, что касается выплат по КАСКО, определяется условиями договора. В нем расписывается, как и когда будет предоставлено возмещение, что является страховым случаем, учитывается ли износ деталей, упоминаются исключения и ограничения. Нужно очень внимательно изучать и приложение. Чаще всего именно там расписывают схему расчета, применяемые коэффициенты. Выплаты по этому виду защиты всегда получает автовладелец, купивший полис. Величина компенсации ограничивается стоимостью автомобиля или страховой суммой в договоре КАСКО.

При ОСАГО страховку выплачивают пострадавшим. Виновный водитель не получит ничего. Материальный урон компенсируется только с учетом амортизации и ограничен 400 000 рублей. Вред здоровью возмещается в сумме до 500 000 рублей. Компенсация предоставляется в течение 30 суток с момента оформления возникших убытков.

И по ОСАГО, и по КАСКО возмещение возможно как деньгами, которые после оценки ущерба переведут на счет получателя выплат, так и путем направления машины в ремонт на авторизованную СТО. Автовладелец в заявлении указывает, как ему было бы удобнее получить компенсацию – в денежной форме или в натуральной. Но окончательное решение о том, как будет восстанавливаться автомобиль, по закону остается за страховщиком.

ДТП

Если водитель виновен в ДТП, то всегда используется полис ОСАГО. Благодаря этому договору пострадавшие получат компенсацию. Но для ремонта автомобиля виновного, уже требуется КАСКО.

Если страхователь – пострадавший, то важно учитывать:

- есть ли ОСАГО у виновника. При отсутствии полиса дело может затянуться;

- какова величина ущерба, покроет ли его обязательный вид страховой защиты;

- особенности условий добровольного автострахования.

Обращение за выплатами по договору страхования, повышает его стоимость при пролонгации. Значит, при небольших повреждениях пострадавшему выгоднее обратиться за возмещением по ОСАГО. Тогда эта страховка станет дороже для виновника, а для пострадавшего расходы на страхование в следующем периоде не увеличатся.

Как определить тип полиса

Говоря простыми словами, понять, какой вид страховки оформлен, поможет бланк полиса. По ОСАГО в верхней части документа, сразу под его названием и номером, пишут фразу вида «обязательного страхования гражданской ответственности…». По КАСКО в форме бланка, в самом начале, указывается тип страховки.

Также многие страховщики на своих сайтах размещают сервисы проверки полисов. Указав номер документа, можно узнать тип страховки и уточнить ее легальность. Подлинность ОСАГО и корректность выбора коэффициентов проверяют на сайте РСА.

Сводная таблица различий КАСКО и ОСАГО

Приводим таблицу, где кратко описывается, чем отличается КАСКО от ОСАГО.

| КАСКО | ОСАГО | |

| Что страхуется | Транспортное средство — его угон, утрата, повреждение | Гражданская ответственность владельца транспортного средства |

| Обязательность | Нет. Исключение — автокредитование | Да |

| Штраф за отсутствие | Нет | 800 рублей |

| Цена полиса | От 5% от стоимости автомобиля | Диапазон значений ограничен законодательно |

| Срок действия договора | Определяется по соглашению сторон | |

| Получатель возмещения | Владелец | Пострадавшие |

| Лимит страховых выплат | Стоимость автотранспорта с учетом износа или иная сумма, указанная в договоре | 400 000 рублей компенсация вреда имуществу и 500 000 рублей — здоровью |

| Последствия банкротства страховщика | Полис становится недействительным | Возмещение выплачивается из средств РСА |

Источник: https://credits.ru/publications/kasko/razlichiya-kasko-i-osago-chto-luchshe-dlya-avtovladeltsa/

Что делать при ДТП по КАСКО или ОСАГО?

Мы крайне рекомендуем Вам распечатать эту статью и положить себе в бардачок, будет прекрасно, если Вам она НЕ пригодиться, но при ДТП Вы сохраните себе кучу нервов. Если произойдет страховой случай по ОСАГО или страховой случай по КАСКО, Вы будете значть, что надо делать!

Ситуация на дорогах порой бывает не совсем, скажем так, стабильной, и, зачастую, мы всё делаем правильно и соблюдаем все правила, но по какой-то причине другие автолюбители иногда любят их игнорировать. Часто повреждения авто при аварии не фатальные, но 400 000 руб., которые Вы максимум можете получить при возмещении по ОСАГО, не всегда могут покрыть ущерб от ДТП (особенно если у Вас дорогая машина). При страховании КАСКО положено возмещение 100% ущерба (даже если это полная стоимость автомобиля, который стоит 5 000 000 рублей).

Чтобы быть уверенным при ДТП, купить полис автострахования с экономией до 50%, воспользуйтесь калькуляторами. Расчет обязательного автострахования производится на калькуляторе ОСАГО. Кроме того, Вы можете сделать расчет добровольного автострахования на калькуляторе КАСКО, сравнить стоимость полиса в 10-30 страховых компаниях Вашего города.

Последовательность действий при ДТП, если у Вас КАСКО и ОСАГО

Итак, при что надо делать при аварии, если у Вас полис ОСАГО и/или КАСКО:

1.Если у Вас при ДТП есть только ОСАГО и Вы виноваты:

_ Возмещения по ремонту Вашей машины НЕ будет,

_ Возмещение на ремонт пострадавшей машины — 400 000 руб.

2. Если у Вас при ДТП есть только ОСАГО и Вы НЕ виноваты:

_ Вы получите возмещение до 400 000 руб. на ремонт Вашего авто,

_ НО!!! если у того, кто Вас «подбил» нет ОСАГО, Вам придется с ним судиться или ремонтировать свой авто за свой счёт,

_ При любом раскладе виновник будет ремонтировать свой авто сам.

3. Если у Вас при ДТП есть полис КАСКО и вы виноваты:

_ Обратитесь в свою компанию с полисом КАСКО и Вы получите полное возмещение (на ремонт Вашего авто),

_ Пострадавший получит возмещение до 400 000 руб. по Вашему полису ОСАГО (пункт 1) или по его полису КАСКО (если он у него есть)

4. Если у Вас при ДТП есть полис КАСКО и вы НЕ виноваты:

_ Вы можете обратиться за возмещением на ремонт Вашего автомобиля по полису КАСКО или ОСАГО. Но мы рекомендуем обращаться по КАСКО, так как по ОСАГО Вам дадут возмещение с учетом износа, а по КАСКО — без износа деталей ТС (уточните наличие этого пункта в Вашем полисе КАСКО),

_ Пострадавший получит возмещение до 400 000 руб. по Вашему полису ОСАГО (пункт 1) или по его полису КАСКО (если он у него есть).

Последовательность действий при ДТП:

1. Попали в аварию — включите аварийку. Сразу после того, как Вы включили аварийку, постарайтесь выдохнуть и взять себя в руки. Не теряйте контроль.

2. Установите аварийный знак. 15 метров от машины — в городе, не менее 30 — на трассе. Если вдруг у Вас его нет аварийного знака — СРОЧНО купите. Это необходимо, по тому, как машины могут не заметить Ваше авто на дороге (тем более, если это ночь) и «врезаться» в Ваш авто еще раз.

3. Не конфликтуйте с другими участниками ДТП. Это не приведет к тому, что страховая Вам выплатит потом больше денег. Берегите свои нервы и действуйте по инструкции.

4. Вызовите «скорую помощь», если при аварии есть пострадавшие.

5. Вызовите ГИБДД (если нет возможности оформить ДТП по Европротоколу). Не слушайте никого, обязательно вызывайте работников ГИБДД для того, чтобы они зафиксировали сам факт ДТП + все повреждения. Помните, что в состоянии стресса и аффекта, Вам будет очень сложно самостоятельно оценить ситуацию!

6. Не трогайте авто с места до приезда ГИБДД. В правилах дорожного движения прописаны Ваши обязанности при ДТП, а именно: остановить транспортное средство, включить «аварийку», выставить аварийны знак.

7. Сделайте пару фото происшествия вместо разборок с другими участниками ДТП. Их можно будет приложить к протоколу.

8. Когда приедет ГИБДД не будьте пассивными. Не оставляйте работников ГИБДД (инспектора) с другими участниками ДТП на едине. Вы можете не стесняться подсказать инспектору заглянуть под крылья и капот, дабы зарегистрировать ВСЕ повреждения. Это важно, по тому как возмещение будет производиться исходя из того, что инспектор укажет в своём протоколе.

9. Проверьте, чтобы в протоколе были зафиксированы ВСЕ повреждения. Так же рекомендуем попросить инспектора указать в протоколе все возможные СКРЫТЫЕ повреждения.

10. Запишите данные остальных участников ДТП. Это может быть ФИО, адрес, где работает и т.д.

На месте никаких справок Вам не выдадут.

Теперь (после осмотра и составления протокола) Вы можете отогнать свой авто.

Действия после ДТП:

11. Следующий этап — Вам нужно забрать протокол в отделении ГИБДД. Уточните адрес у инспектора, который будет составлять Вам протокол.

12. И последний этап — обратитесь в страховую компанию за возмещением (выплатой по ОСАГО или выплатой по КАСКО). Пройдя по ссылкам, Вы узнаете перечень документов для получения страховых возмещениий.

Подведем итог, что нужно делать:

1. В момент аварии на дороге Вы не нервничаете и не браните себя и всех окружающих, ведь Вы на уверенны, что Вам возместят деньги за ущерб от этого «недоразумения».

2. Если получилось серьезным, а Вы на дорогой машине, то Вы получите полное возмещение на ремонт Вашего авто. То есть если Вы за рулем BMW X6 и так вышло, что «снесло полморды», то Вам страховая выплатит столько денег, сколько нужно на ВЕСЬ ремонт, а не максимум 400 000 руб., которые Вам выплатили бы по ОСАГО. В случае того, если у Вас есть КАСКО.

3. Если Вы попали в ДТП и Вы ВИНОВАТЫ — Вам страховая выплатит так же все необходимые деньги на ремонт Вашего авто. Если у Вас есть полис КАСКО.

4. Если Вы попали в ДТП и НЕ виноваты, и ущерб не такой и большой, Вам выплатят деньги на ремонт БЕЗ УЧЁТА ИЗНОСА. Если у Вас есть КАСКО.

5. Если Вы попали в ДТП и не виноваты, а у виновника нет ОСАГО, Вам НЕ нужно будет с ним судиться, обращаться к автоюристу, чтобы «выбить» денег на ремонт своего авто. Ремонт Вашего оплатит страховая, в полном объёме и без износа. Если у Вас есть КАСКО.

6. Вы станете спокойно спать по ночам, даже если не поставили машину на стоянку (в гараж). Если ДАЖЕ Вашу машину угонят — страховая выплатит Вам 100% стоимость. Если у Вас есть КАСКО.

7. Если какой-то «шутник» поцарапал Вам дверь или стекло (или и то и другое), что страховая Вам выплатит деньги на покупку нового стекла и покраску двери, веди КАСКО защищает от таких случаев, как «шаловливые» соседи, упавшие деревья, град, пожары, наводнения.

Другие статьи по теме:

Правила страхования КАСКО

Правила страхования ОСАГО

Источник: https://gosavtopolis.ru/strakhovanie/dtp-kasko-osago/

Каско или осаго

Задумываясь о необходимости застраховать свой автомобиль, риск водителя, некоторые владельцы авто не знают, что выбрать – Каско или осаго и в чем разница также не понимают. По закону второе является обязательным, но свое имущество тоже дорого и хочется его защитить. Как выбирать правильно читайте далее.

Что такое ОСАГО

Обязательное страхование автогражданской ответственности, оно же ОСАГО, является договором между страховщиком и водителем, заключаемым для защиты последнего в случае ДТП, если он окажется виновным. То есть страховое покрытие распространяется на возмещение ущерба, который понесет другой человек, что касается его автомобиля, затрат на восстановление здоровья, если будет причинен вред. В таких случаях общая выделяемая сумма от страховщика распределяется между всеми пострадавшими, даже пешеходами, кроме застрахованного водителя.

Согласно закону «Об ОСАГО», его должен иметь каждый водитель, находящийся за рулем транспортного средства (ТС). Если его при проверке не окажется, сотрудник ГИБДД имеет право оформить штраф, стоимость которого растет. Если же случится ДТП и не будет полиса, вся сумма, необходимая для выплаты пострадавшим, будет выплачиваться из кармана виновника без помощи страховой компании. Это касается также случаев, когда полис просрочен или виновник не соблюдал права по договору ОСАГО (был в состоянии алкогольного опьянения, нарушал ПДД, другое).

То есть, автогражданка нужна для минимизации собственных расходов в случае вины в ДТП. Максимальные суммы, на которые можно рассчитывать, следующие:

- при повреждении имущества: до 400 тыс. руб.

- при нанесении вреда здоровью: до 500 тыс. руб.

- при смерти потерпевшего: 500 тыс. руб.

Рассчитать стоимость ОСАГО онлайн на сайте Ингосстрах

Рассчитать стоимость ОСАГО на сайте Согласие

Рассчитать стоимость ОСАГО на сайте Ренессанс Страхование

Что такое КАСКО

Относительно аббревиатуры КАСКО существует множество вариантов расшифровки. Наиболее емкий и понятный из них – комплексное автострахование, кроме ответственности. В пределах данного вида страховки можно защитить свои интересы не только от ущерба, но и от угона, хищения отдельных деталей авто.

Также покрытие действует в случае природных катаклизмов. Чем больший перечень услуг указывается в договоре, тем большей будет стоимость. КАСКО относится к добровольному страхованию. Только сам собственник может определить, нужен ему договор или нет. Штрафы по этому поводу не предусмотрены.

Обязать оформить договор могут при покупке ТС в кредит.

Следует понимать, что предоставляя защиту интересов застрахованного, страховые компании не могут, если водитель относится к своему ТС без бережливости. Это касается необходимости установки сигнализации, хранения на стоянке или в гараже (на сумму страховки также влияет). Страхователю же важно понимать, что страховщик понимает под терминами «угон», «хищение», «ущерб», чтобы в нужный момент рассчитывать на выплату или понимать, почему в ней было отказано.

Таким образом, КАСКО защищает личные интересы, свой автомобиль, а перечень услуг зависит от выбранных во время оформления договора рисков, и, соответственно, от оплаты по полису.

Популярные риски:

- неумышленная порча

- угон

- авария

- гибель ТС

- повреждения при стихийных бедствиях

- кража запчастей

Если при угоне и полной гибели возмещается стоимость авто, то в других случаях выплата производится в соответствии с суммой, необходимой для восстановления.

Рассчитать стоимость КАСКО онлайн на сайте Ингосстрах

Оформить заявку на полис КАСКО в Ренессанс Страхование

Рассчитать стоимость КАСКО на сайте Росгосстрах

Различие в пакетах страхования

Различия договоров ОСАГО и КАСКО заключается в самом содержимом договоров. Основа же – защита финансовых интересов страхователя в ситуациях, касающихся автомобиля параллельно с норами закона, ПДД и требованиями по договору.

Стоимость ОСАГО

Сумма, которую назначают страхователю для оплаты страховки, зависит от предложения, базовой ставки конкретной страховой компании (СК), коэффициентов, применяемых с учетом использования автомобиля (личное пользование, такси), опыта вождения, случаев участия в ДТП.

Коэффициенты устанавливаются и регулируются Правительством РФ. Их величина соответствует:

- территории использования ТС

- типу авто

- мощности двигателя

- стажа и возраста водителя, если их несколько, считается меньшая цифра

- количество водителей, допущенных к управлению (при неограниченном сумма самая большая)

- класс водителя, допускающий максимальную скидку

Стоимость КАСКО

Минусом КАКСКО является стоимость, так как она значительно отличается в большую сторону по сравнению с ОСАГО. На цифру к оплате влияют:

- Технические данные ТС: марка, модель, год выпуска

- Выбор тарифа, который зависит от перечня необходимых рисков, что выбираются на усмотрение страхователя

- Частичное или полное КАСКО (в последнем варианте учитывается угон)

- Наличие дополнительных услуг: вызов эвакуатора, аварийного комиссара от страховщика

- Вариант выплаты: наличными или ремонт на СТО от страховщика

- Опыт вождения, участие в ДТП, список людей, допущенных к управлению

Стоит ли покупать КАСКО, если есть ОСАГО

Идеальный вариант для любого водителя – наличие и ОСАГО (которое и так обязал иметь закон) и КАСКО. Так, защита будет комплексной, ведь покрытие будет распространяться и на свое имущество, и на чужое, включая здоровье других людей. Минус в стоимости, так как для многих людей трата по КАСКО является роскошью. Препятствием может стать также возраст автомобиля, так как СК может не принять к страхованию автомобиль старше 10 лет. То есть вопрос приобретения КАСКО является индивидуальным для каждого человека. Альтернативой может стать покупка ДСАГО, открытой автогражданки или страхования жизни.

- Страховщики же, являясь заинтерисованными в продаже своих страховых продуктов, могут предлагать, навязывать покупку двух страховок сразу. В некоторых случаях это имеет вид комплексного продукта, приводятся аргументы в отсутствие полисов ОСАГО и возможность только совместного приобретения. Могут быть разные психологические приемы. В такой ситуации следует четко понимать, нужно ли это вам, если нет, не слушайте уговоры, при необходимости, найдите другого страховщика.

Саму же автогражданку можно считать выгодной тратой, так как являясь участником дорожного движения, есть риск стать виновником ДТП, а затраты на покрытие возмещения могут быть значительными ввиду того, какая стоимость повреждения может быть. Существенным плюсом владение полисом CASCO может быть защита от вандализма, угона, тем более, что на некоторые марки авто у злоумышленников есть спрос, а мест на стоянках или гаражей на всех не хватает, ставят ТС и под домом.

К другим особенностям относятся характеристики самого автомобиля, опыт вождения, так как у новичков, такси, риск возникновения дорожно-транспортных происшествий большой. Согласно статистике, 80 % новичков за первый год своего вождения становятся участниками ДТП по своей вине. По этой причине новичкам рекомендуется оформлять страховку первые 3 года вождения. Еще одни фактор, требующий учета – густонаселенность: чем город более насыщен автомобилями и людьми, тем большей является необходимость в КАСКО, так как условия передвижения, загруженность дорог усложняется.

Выплаты по ОСАГО

Получение выплат при наступлении страхового случая по обязательному страхованию своей автогражданской ответственности имеет ряд особенностей. Все случаи индивидуальны, во всех рассматривается соблюдение водителем условий договора. Чтобы все было «как надо» при ДТП следует выполнить:

- После вызова сотрудников ГИБДД, позвонить страховщику, сообщить о случившемся

- Записать данные другого участника, его автомобиля, данные его страховки и название страховщика, данные свидетелей

- Максимально подробно зафиксировать на камеру автомобили с их повреждениями, местность вокруг них

- При оценке ущерба до 25 000 руб. заполнить Европротокол. Сотрудников ГИБДД вызывать не обязательно, но об этом сообщить страховщику, так как некоторые могут не производить выплаты, если полиция не приезжала

- Получить справки в Госавтоинспекции по ДТП

- В течение 15 дней с момента Происшествия обратиться к страховщику, предоставив все документы по аварии и написав заявление на выплату

- Предоставить авто для экспертизы (до нее делать с машиной ничего нельзя)

- Ждать результата по запросу от страховщика

Зная свои права, следует ждать результата рассмотрения заявки страховой компанией, а в случае неправомерного отказа, отстаивать свои права. Для этого оформляется жалоба, а в зависимости от результата по ней, выполняется обращение в другие контролирующие деятельность страховщиков организации, в том числе в суд.

Выплаты по КАСКО

Аналогично ситуации с ОСАГО, для того, чтобы были выплачены средства по страховому случаю при страховании своего автомобиля, в момент случившегося, нужно выполнить условия договора, своевременно сообщив достоверную информацию. Если договор подразумевает необходимость вызова ГИБДД, это также следует выполнить. Важным является соблюдение всех сроков, так как просрочка является поводом для отказа. Страховщики не редко сталкиваются со случаями умышленного воровства машин с целью получения выгоды.

По этой причине следует быть готовым доказать правдивость своих слов, предоставить максимум доказательств, фиксируя все на камеру, зарисовывая схему расположения автомобиля относительно дорожных знаков, разметки, бордюров, столбов, других авто, чеков по оплате каких-либо затрат. После подачи всех документов, написания заявления, происходит рассмотрение дела, осмотр машины, после чего выносится решение о возмещении убытка или восстановлении на СТО. Помните, что если уверенность в своих правах есть, выплата будет произведена, а в ином случае нужно быть готовым к борьбе за выплату.

Что выбрать при ДТП

Ознакомившись с сутью понятий КАСКО и ОСАГО, каждый человек сможет понять нужно ему это или нет. Здесь не может быть «или», так как автогражданка обязательна. КАСКО же обязательно при покупке авто в кредит, желательно его иметь и водителям-новичкам, часто рискующим собственникам своим движущим имуществом в городских потоках автотранспорта. Другой вопрос – написание заявление на выплату по ОСАГО или КАСКО уже при наступлении аварии.

Как быть подскажут примеры для 2 участников ДТП:

- У всех есть по 2 вида страховки. В таком случае пострадавшему не выгодно обращаться к своему страховщику, так как на следующий год страхования скидка будет теряться. То есть он заинтересован в выплате по ОСАГО от виновника.

- У каждого есть только автогражданка. Постарадавший должен обратиться к своему страховщику или к виновника, покрытие сработает от компании виновника.

- У потерпевшего есть 2 варианта страховки, но повреждения больше суммы 400 тыс. руб., полагающиеся по автогражданке. В таком случае скидкой в следующем году целесообразнее пренебречь, так как оплаты по автогражданке может быть не достаточно.

Регрессивные требования

Некоторые автовладельцы, сталкиваясь со страховыми случаями, становятся участниками ситуаций, по которым применяются регрессивные выплаты. Это касается вопроса, когда СК не производится выплата по страховому случаю, что может произойти как с КАСКО, так и с ОСАГО. Причиной является невыполнение обязательств по договору, примером чего служит:

- скрытие с места происшествия

- вождение в нетрезвом состоянии

- выполнение ремонта авто (даже частичного) до осмотра его страховщиком

В таком случае платить всю необходимую сумму по событию придется самостоятельно. Даже если выплата произошла, но со временем стали известны факты, по которым ранее был бы отказ, страховщики имеют право воспользоваться регрессными выплатами, о которых говорится в договоре. По ним производится востребование средств назад. Как это делается? Через суд.

Какой полис дешевле

Ввиду удорожания страховых продуктов, люди начинают путаться, не зная, что им купить. Страхование своего автомобиля всегда было дороже и будет таким, так как пределы определяются набором рисков и стоимостью автомобиля, что подразумевает стартовые цены выше, чем по ОСАГО. Соответствие цен приблизительно, в среднем, следующее:

- ОСАГО от 4 500 руб. до 6 500 руб.

- КАСКО от 30 000 до 40 000 руб., но есть и дороже

Если на автогражданку цены регулируются государством, то КАСКО – коммерческий продукт, цены условные, если стоимость машины 500 000 руб. – 700 000 руб., то страховка будет в районе 25 – 77 тысяч рублей.

Некоторые страховые компании отказывают в оформлении страховки на свой автомобиль, если риск причинения ущербы высокий. Это касается в первую очередь спортивных авто.

Заключение

Определяясь с выбором страховки, нужно ли вам защитить свой автомобиль и на сколько готовы вы к этому с финансовой точки зрения. Автогражданская ответственность оформляется в любом случае и требует своевременного продления. В страховании своего автомобиля нужно определить риски, которые есть. Если автомобиль не новый, риск минимальный, но страховщик настаивает на покупке услуги, есть вариант решения – поиск другого страховщика, который не будет настаивать на продаже услуг.

: Страхование по КАСКО, ОСАГО и ДОСАГО. Чем отличается?

Источник: https://gurustrahovka.ru/kasko-ili-osago-chto-vybrat/