Осаго «с ремонтом» — как выбрать страховую и сервис? советы юриста

Прошли те времена, когда мы покупали полис ОСАГО где придется — по принципу «лишь бы какой, только бы не оштрафовали». Нынче надежность страховой компании — один из приоритетов. Если она разорится, придется обращаться в Российский союз автостраховщиков (РСА) за компенсацией, а это время и нервы.

Поэтому рекомендую покупать страховку в крупных компаниях с высоким уровнем надежности. Можно воспользоваться рейтингом экспертного агентства «Эксперт РА», на сайте которого есть информация обо всех страховых компаниях. Каждой компании присваивается индекс, по которому можно судить о ее надежности.

К примеру, «А++» означает исключительно высокий уровень надежности, «А+» — очень высокий уровень, «А» — высокий уровень.

Кроме этого, нелишне будет ознакомиться с «народным» рейтингом — например, на портале inguru.ru. Почитайте отзывы людей о том, как выплачивается возмещение и как часто страховая отказывает в выплате, доводя дело до судебного разбирательства.

Доступность

Составив расширенный список крупных компаний, переходим к их отсеиванию по принципу доступности.

Если в аварии участвовало больше двух автомобилей, есть пострадавшие или получило повреждения другое имущество (к примеру, столб освещения или светофор), за компенсацией придется обращаться в страховую виновника. Тут уж вопрос о выборе страховой компании не возникает.

Если же в аварии участвовали два автомобиля и не был причинен вред здоровью, вы обращаетесь именно в свою страховую компанию. Это так называемое безальтернативное прямое возмещение убытков.

Таких аварий большинство, поэтому выбранная вами страховая должна быть под боком, чтобы не ездить за тридевять земель для оформления всех документов.

Помимо доступности офиса страховой компании нужно проверить наличие в ближайшей округе станций технического обслуживания, где вам в случае чего придется ремонтировать свой автомобиль.

Наличие СТО

Еще при заключении договора ОСАГО вы вправе выбрать конкретный автосервис, куда вас в случае аварии направит страховая компания. Ознакомиться со списком СТО можно на сайте СК: закон обязывает страховщиков публиковать на своих сайтах списки СТО, с которыми они сотрудничают.

Минимальные требования, установленные для станций техобслуживания:

- удаленность от места аварии или проживания автовладельца не более чем на 50 км;

- максимальный срок ремонта с момента поступления машины на станцию — 30 дней;

- при ремонте должны использоваться только новые запчасти;

- ремонт происходит без доплат за износ;

- гарантия на работы по железу составляет полгода, на лакокрасочное покрытие — год;

- новые автомобили (до двух лет) необходимо ремонтировать на дилерских станциях.

Подходит ли вам что-то из предложенных вариантов? Если да, то не помешает «пробить» автосервис: можно почитать отзывы в интернете, а можно позвонить, изобразив реального клиента, и поинтересоваться, как быстро вам смогут починить машину. В идеале, конечно, стоит съездить и познакомиться с предлагаемой фирмой на месте.

Лучше не пожалеть времени и выбрать подходящий автосервис заранее, чем потом кусать локти и расстраиваться из-за некачественного ремонта.

Предварительный анализ

Для наглядности приведу конкретный пример. Исходя из рейтинга надежности, я составил свой топ‑7 страховых компаний (см. табл.). Из отобранных мной кандидатов лишь пять разместили на сайте список СТО. Причем в этой пятерке почти у всех есть функция сортировки по региону и по марке автомобиля. Это удобно.

Иначе выбрать подходящий автосервис из десяти тысяч станций, например у Ингосстраха, нереально. А так я буквально за час подобрал несколько автосервисов, которые, по крайней мере внешне, выглядят прилично. Если бы стояла задача выбрать конкретную СТО, я заехал бы на три-четыре и определился окончательно.

Благо почти все заинтересовавшие меня находятся недалеко.

https://www.youtube.com/watch?v=GH3Bw9Vyw2k

А вот у двух, казалось бы, топовых компаний информации о СТО на сайтах попросту нет. По телефону мне говорили, что автосервисы есть, и на любой вкус, а с их перечнем, дескать, можно ознакомиться в офисе. Ну что же, нет оснований не доверять, вот только в офис я вряд ли поехал бы. Как и не стал бы заключать там договор. Я, как и большинство автовладельцев, предпочитаю изучить все предложения, сделать выбор и купить электронный полис, не выходя из дома.

Надежность страховых компаний и наличие СТО на сайте

| Страховая компания | надежности | Народный рейтинг доверия*; максимум 5 | Наличие списка СТО на сайте |

| ВСК | А++ | 2,23 | да; больше 7000 СТО по стране, есть дилерские |

| Ингосстрах | А++ | 2,25 | да; больше 10 000 СТО, есть дилерские |

| МАКС | А++ | 2,12 | да; 250 станций в регионах, есть дилерские |

| РЕСО-Гарантия | А++ | 2,34 | да; чуть больше 2500 станций, есть дилерские |

| Альфа-Страхование | А++ | 2,44 | да; около 300 станций, есть дилерские |

| Росгосстрах | А++ | 1,43 | нет; предлагают приехать для ознакомления в офис |

| СОГАЗ | А++ | 2,20 | нет; предлагают ознакомиться с перечнем СТО в офисе |

*По данным сайта inguru.ruОшибка в тексте? Выделите её мышкой! И нажмите: Ctrl + Enter

Источник: https://www.zr.ru/content/articles/907170-bezopasnyj-vybor/

Ремонт по ОСАГО: сроки, выплаты и подводные камни

Выплаты по ОСАГО с 2017 года заменили ремонтом — такое правило вступило в силу после подписания Президентом РФ изменений в действующий ранее закон по ОСАГО. Новые поправки работают с 28.04.2017 года и относятся только к тем полисам обязательного страхования, которые были оформлены после этой даты.

До вступления закона в силу у владельцев машин был выбор — получать возмещение или делать ремонт. Теперь его нет. Если виновник в аварии оформил договор ОСАГО после 28 апреля, о денежной выплате в большинстве случаев придется забыть. Еще через шесть месяцев прямое возмещение будет актуальным даже при аварии с участием от 2-х и более авто.

Как работали старые правила?

До появления нового закона у автовладельца было два варианта возмещения:

- Средства перечислялись автовладельцу, после чего он производил ремонт.

- Деньги переводились напрямую СТО, а разницу за выполнение ремонта автовладелец выплачивал со своего кармана.

Как видно, за пострадавшей стороной оставалось право отказаться от ремонта на СТО и взять деньги. Этой лазейкой пользовались разные юристы, помогающие участникам ДТП отсудить положенные средства у страховой компании и таким способом получить дополнительный доход. Наличие денежных выплат приводило к появлению мошенников, которые подставляли свои авто на дорогах с целью получения денег по ОСАГО.

С вступлением в силу нового закона пространства для выбора нет, и автовладельцы вынуждены ремонтировать машину на СТО.

Изменения в законе об ОСАГО

С вступлением в силу новых поправок алгоритм действий имеет следующий вид:

- Автовладелец попадает в ДТП.

- Машина потерпевшего направляется на СТО.

- Страховая компания оплачивает счет за ремонт и запчасти.

Денежные выплаты отменены не для всех, а лишь для владельцев легковых машин, прошедших регистрацию в РФ и находящихся во владении граждан страны.

Главные особенности нового закона

В случае ДТП представитель страховой компании осматривает машину и оформляет направление на ремонт. В процессе восстановления авто применяются только новые детали. Установка запчастей, которые были в употреблении, возможно при заключении договора со страховой компанией. К слову, страховщик может не дать своего одобрения.

- Как производится расчет выплат?

Расходы на ремонт вычисляются по методу ЦБ, в котором учитываются разные показатели. В случае применения такого способа затраты на покраску деталей не всегда включаются в общую суммуили выкрашиваются частично.

Оплата за установленные детали производится не по квитанции из магазина, а с учетом среднестатистической информации, приведенной в специальном справочнике. Этот же подход применяется при определении расходов на услуги СТО. Если денег, выделенных страховщиком, недостаточно на ремонт, разницу придется возмещать за счет своих денег.

- Какие сроки ремонта установлены законом?

Направление на восстановление ТС выдается в течение 20 суток со дня принятия заявления страховщиком. Если работы планируется производить на сторонней СТО, которая не входит в перечень страховой компании, возможна задержка в выдаче направления — до месяца.

На выполнение ремонтных работ отводится 30 рабочих дней. Отсчет ведется с момента, когда транспортное средство принято СТО. Увеличение установленного срока возможно для проведения более сложного ремонта и при согласии потерпевшей стороны. В случае затягивания с ремонтом страховая компания платит неустойку.

Многие интересуются, предоставляет ли СТО гарантию. Если речь идет о работах по восстановлению кузова, она составляет 1 год, а на остальные виды ремонта — 6 месяцев.

- Куда направляется машина для ремонта?

Место восстановления автомобиля зависит от страховой компании. У каждого страховщика имеется свой перечень СТО, с которыми оформлены договора. Вариантов может быть много, но каждый раз решение принимается индивидуально. По законодательству автосервис должен находиться на расстоянии не более 50 км от места аварии или места проживания потерпевшей стороны.

Если страховая компания оплачивает эвакуатор для доставки машины до СТО, можно выбрать любой вариант из перечня. Что это значит? Если авария произошла на расстоянии 200 км от дома хозяина авто, страховщик вправе прислать эвакуатор. При этом транспорт отводитавто для ремонта на ближайший сервис или в любую другую СТО. Стоит знать, что в задачу страховой компании входит доставка авто не только до СТО, но и на прежнее место.

- Как поступить, если авто на гарантии?

По закону страховая компания обязана направить авто в сервис, имеющий право обслуживать машины определенной марки (это должно подтверждаться наличием соглашения с дилером или производителем). При отсутствии такой СТО в перечне авто направляется на ремонт на любом другом сервисе, предложенном страховщиком, но при условии согласия автовладельца. Если хозяин отказывается от предложенного варианта, разрешается забрать деньги.

Указанное условие работает в случае, если машина имеет возраст до 2-х лет. Это большой минус, ведь многие производители дают гарантию на 3-5 лет. Если у страховщика в перечне нет подходящих вариантов, он вправе отправить машину на любой сервис. При этом компенсация выдаваться не будет.

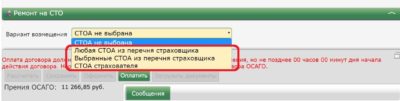

При оформлении полиса обязательного страхования автовладелец вправе указать определенный сервис, в который страховщик должен выдать направление при прямом возмещении ущерба. Чаще всего выбирать приходится из перечня страховой компании, но по договоренности допускается указание другой СТО (даже при отсутствии ее в перечне).

В случае достижения любых договоренностей последние должны фиксироваться в заявлении. При этом согласие страховой компании должно быть оформлено в письменной форме. В случае если страховщик не может оплатить работу за ремонт на оговоренном сервисе, владелец вправе требовать денежную компенсацию.

- Как быть в ситуации, если ремонт сделан некачественно?

Если машина была передана на СТО, которая задержало с выдачей машины или плохо выполнила поставленную задачу, владелец оформляет претензию в страховой компании с просьбой убрать имеющиеся недоделки. Если проблемы не были устранены, можно требовать компенсацию, а в случае отказа идти в суд.

- Когда можно получить денежную компенсацию?

Выплаты деньгами производятся в следующих случаях:

- Автомобиль нельзя восстановить на СТО.

- Потерпевшее лицо погибло, а родственники не хотят восстанавливать ТС.

- Имеет место обоюдная ответственность сторон (этот факт должен быть доказан).

- Потерпевший является инвалидом и ездит на специальном авто.

- Страховой выплаты недостаточно для оплаты необходимого ремонта.

- Потерпевшая в аварии сторона получила тяжкий или средний вред. При этом автовладелец отдал предпочтение денежной компенсации.

- ЦБ не разрешил покрывать ущерб путем оплаты ремонта.

- Страховщик и страхователь договорились, что возмещение будет выплачено в денежной форме.

- Потерпевшее лицо отказалось от ремонта авто на СТО, у которой нет соглашении с дилером или производителем.

Можно ли получить деньги при самостоятельном ремонте?

Некоторые автовладельцы решают самостоятельно ремонтировать авто. Здесь стоит учесть, что получение денег по желанию уже невозможно. Компенсация выплачивается только в одном из перечисленных выше случаев. Самый простой путь — попробовать договориться со страховщиком о денежном возмещении. В случае отказа как-то воздействовать на страховую компанию не получится. Авто придется отдавать на ремонт и, возможно, выкладывать часть средств на запчасти.

Почему автовладелец должен доплачивать при отсутствии вины?

Выше отмечалось, что расчет размера выплат производится по методу ЦБ, в котором учитывается множество показателей, начиная с площади повреждения и заканчивая объемом утечки расходных материалов в процессе ремонта.

Владелец машины не может требовать залить привычное масло или установить свечи конкретного производителя. Страховщик берет во внимание данные из специального справочника и учитывает информацию, полученную от эксперта.

Вот почему денег на ремонт иногда не хватает, а автовладелец вынужден доплачивать из кармана.

Для снижения расходов можно договориться об установке б/у деталей, но такое соглашение должно быть оформлено письменно. Даже при отсутствии вины ОСАГО редко когда покрывает стоимость ремонта, но по закону пострадавшее лицо вправе требовать доплату с виновной стороны.

Что делать, если на руках имеется полис, оформленный до 28 апреля?

В этом случае можно пользоваться старым договором и при ДТП выбирать один из доступных вариантов — выплата денег или оплата ремонта. Как только срок действия полиса выйдет, важно внимательно подойти к выбору страховщика.

Обратите внимание на список сервисов, с которыми работает страховая компания. Этот перечень можно найти на официальном сайте страховщика.

Здесь же должна быть другая информация — адреса СТО, сроки выполнения ремонтов, а также марки обслуживаемых машин.

Перед заключением договора обратитесь в доверенную СТО и узнайте, с какими страховыми компаниями она работает. После выбирайте подходящий вариант из перечня.

В случае самостоятельной замены деталей соберите чеки на запчасти, ведь они могут потребоваться для экспертизы или судебного разбирательства. Если произойдет ДТП, проследите за правильностью оформления бумаг. Это позволит сохранить возможность прямого покрытия убытков в страховой компании.

Как быть, если вы собираетесь купить авто?

Если вы только планируете купить машину и хотите сохранить гарантию, сделайте запрос у дилера авторизованных СТО. Выберите ту компанию, которая работает с интересующим сервисным центром. В случае если страховщик виновной стороны не имеет договора с этой СТО, требуйте направления именно сюда или денежной компенсации.

Если вы покупаете подержаное авто, просите у продавца бумаги на запчасти, которые недавно им покупались. В случае приобретения дорогой машины подумайте, сможете ли вы самостоятельно доплатить разницу при ремонте авто по ОСАГО. Получить выплату, после чего сделать ремонт у друга в гараже уже не выйдет.

Источник: https://law03.ru/avto/article/remont-po-osago

Выплата или ремонт по ОСАГО — что выбрать в 2026 году?

С 2017 года пострадавший в ДТП владелец автомобиля не имеет права самостоятельно выбирать вид возмещения убытков — денежную компенсацию или ремонт по ОСАГО виновника. Приоритетным является восстановление авто на СТО по направлению страховщика.

Для получения страховки необходимо подать заявление и пакет документов в Центр выплат по ОСАГО, а также предоставить автомобиль на осмотр.

В каких ситуациях после аварии автовладелец может рассчитывать на денежную компенсацию? Каков порядок ремонтных работ? Вернет ли деньги страховая компания, если отремонтировал авто своими силами? Постараемся ответить на эти вопросы в данной статье.

Что говорит закон о ремонте по ОСАГО в 2026 году?

Порядок компенсации вреда, причиненного застрахованному автомобилю в результате ДТП, определен статьей 12 ФЗ №40 «Об ОСАГО». Пункт 15 данной статьи указывает, что потерпевшая сторона имеет право получить возмещение ущерба путем проведения восстановительного ремонта транспортного средства на станции ТО, который должна оплатить страховая компания.

Изменения, сделавшие ремонт на СТО приоритетной формой страховой компенсации ущерба по ОСАГО, вступили в силу с 28.04.2017 года.

Пункт 15.1 устанавливает процедуру получения направления на ремонтные работы, их особенности и сроки гарантии. Пунктом 15.2 регулируются установленные требования к станциям технического обслуживания. В случае, если ни одна СТО не соответствует приведенным в законе требованиям, то потерпевший водитель или может согласится на ремонт автомобиля в таком автосервисе или выбрать другую форму страхового возмещения ущерба — в виде выплаты денежных средств.

Когда можно выбирать между деньгами или ремонтом по старым правилам?

Старое ОСАГО предусматривало наличие права у водителей автомобилей выбирать между видами страховой компенсации вреда — выплатой суммы страховки или ремонтными работами в автосервисе. Некоторые страховщики еще до того, как положения о натуральной выплате были внесены в закон, предлагали ее своим клиентам.

Но навязывать процедуру восстановления машины на СТО страховые организации не имели права. Вся ответственность за качество и сроки выполнения работ по ОСАГО лежала на станциях техобслуживания, поэтому страховым компаниям было в разы выгоднее, чтобы такая форма возмещения превалировала.

В следующей таблице рассмотрены плюсы и минусы того и другого вида возмещения для страхователя.

В переходный период действовали другие страховые правила — пострадавший уже не мог самостоятельно выбирать ремонт или деньги по ОСАГО, все зависело от ситуации и срока заключения договора обязательной «автогражданки» виновником аварии.

В случае, если у виновного в ДТП полис ОСАГО был оформлен до 28 апреля 2017 года, потерпевшая в ДТП сторона могла рассчитывать на выплату денежной суммы. Если полис обязательной «автогражданки» виновника был куплен после указанной даты, то в приоритете была натуральная выплата — ремонт машины в автосервисе.

По действующим правилам, если ситуация не подходит под ряд установленных исключений, то выплату денежных средств получить страхователь уже не сможет.

Особенности проведения ремонта по ОСАГО в 2026 году

После ДТП пострадавшее лицо обязано известить страховую компанию о наступлении страхового случая. В течение 5 дней после подачи заявления на получение возмещения владелец должен предоставить ТС для процедуры осмотра специалистом страховой организации, который определит размер полученного ущерба.

В случае, если компания и страхователь не достигнут согласия в вопросах стоимости восстановительного ремонта, необходимо будет провести независимую экспертизу. На основании акта независимой экспертизы и пакета документов, которые предоставил владелец машины, будет выдано направление на ремонтные работы. Автовладелец в своем заявлении должен указать на какую СТО страховщика следует направить транспорт.

В случае, если автомобиль младше 2 лет и находится на гарантии, ремонтные работы осуществляются у официального дилера.

Порядок направления на ремонт и особенности его проведения, в том числе и определение стоимости восстановительных работ, определяются в главе 4 Правил обязательного автострахования. В общую сумму согласно пункту 4.

16 Правил входит стоимость деталей, необходимых для авторемонта, услуги автосервиса, расходы по доставке деталей и самого авто на СТО.

Если между страховщиком и владельцем поврежденной машины не заключен дополнительный договор и нет иных законных предпосылок для получения денежной страховой выплаты, то проведение ремонта осуществляется в несколько следующих этапов:

- Получение направления на авторемонт после подачи заявления.

- Оплата восстановительного ремонта страховой компанией.

- Доставка ТС в сервис.

- Возврат отремонтированного автомобиля.

При приеме транспортного средства СТОА на месте выдает пострадавшему лицу документ, в котором указывается предполагаемый объем работ, сроки, список повреждений, а также порядок решения вопросов в случаях, если будут обнаружены скрытые дефекты.

Если владелец автомобиля в рамках ремонтных работ по полису ОСАГО хочет исправить повреждения, не имеющие отношения к страховому случаю, то между ним и автосервисом заключается дополнительный договор на оказание этих услуг.

За качество и сроки дополнительных работ страховщик никакой ответственности нести не будет.

По закону минимальный срок гарантии на восстановительные работы составляет полгода и в зависимости от типа работ может быть увеличен до 1 года.

Если в ходе работ выяснится, что повреждения машины серьезнее, чем было выявлено на осмотре, то по согласованию трех сторон (станции ТО, страховой организации и потерпевшего) могут быть изменены сроки ремонта по ОСАГО, его стоимость и объем.

В случае, если срок авторемонта не соблюден, страховщик обязуется выплатить неустойку в размере 0,5% от суммы страховки за каждый просроченный день.

Восстановление поврежденного автомобиля по страховому полису должно осуществляться не дольше 30 дней с даты доставки авто к месту проведения ремонтных работ и подписания всех документов.

Обязанности страховой компании по полису обязательной «автогражданки» являются исполненными в случае, когда владелец ТС получает свою машину обратно и не имеет претензий к качеству восстановительных работ и сроку их проведения. Если страхователь заметил какие-либо дефекты после ремонта, то он может направить претензию страховщику — в течение 7 дней автосервис должен провести повторный ремонт машины.

Когда можно получить деньги вместо ремонта в новых условиях?

Установление приоритета ремонта машины над денежной страховкой было обусловлено желанием страховщиков сократить убыточность в сегменте, а также желанием снизить количество претензий по вопросам возмещения убытков.

По мнению представителей «Росгосстраха» при натуральном возмещении просто отсутствует предмет спора между страховой компанией и клиентом — страховщик оплачивает ремонт авто на СТО, а страхователь получает отремонтированную машину. Пункт 16.

1 статьи 12 закона «Об ОСАГО» устанавливает случаи, при которых возмещение полученного в ДТП ущерба осуществляется не в виде ремонта на СТО, а в виде выплаты денежных средств. Согласно положениям закона таких случаев всего 8. К ним относятся следующие:

- Смерть владельца полиса ОСАГО;

- Невозможность из-за полученных повреждений восстановить авто;

- Несоответствие СТО требованиям закона и отказ страхователя проводить ремонт машины на одной из станций;

- Причинение вреда здоровью;

- Выбор такой формы компенсации страхователем, если он является инвалидом;

- Отказ страхователя доплачивать за восстановительный ремонт, если его стоимость большее установленных лимитов — 400 тыс. рублей и 100 тыс. рублей (по европротоколу);

- Невозможность страховщика организовать ремонт на СТО, указанной страхователем при заключении договора;

- Соглашение сторон о денежной выплате.

Чтобы получить полную сумму компенсации потерпевшая сторона должна вызвать на место аварии сотрудников ГИБДД, если нет причин оформить все по европротоколу. Заявление, документы, оформленные на месте ДТП, а также справки, соответствующие перечисленным выше случаям, будут основанием для выплаты денег страховой компанией. Если она необоснованно отказывает в компенсации, то страхователь может взыскать средства через суд.

Заключение

После замены старых правил «автогражданки» на новые, перед страхователем, по сути, не стоит выбор — выплаты по ОСАГО или ремонт в автосервисе. Форма компенсации полностью зависит от обстоятельств аварии, размера убытков и наличия станции ТО, соответствующей всем требованиям законодательства. При стандартной процедуре страховая компания осуществляет компенсацию в натуральном виде.

Источник: https://insur-portal.ru/osago/remont-ili-dengi-po-osago

Стоа

Стоит ли переплачивать за полис КАСКО, выбирая ремонт на СТОА страхователя?

В нашей статье «Ремонт по КАСКО на СТОА страховщика» мы рассмотрели вариант ремонта на автосервисе, который выбирает страховая компания. Однако в большинстве страховых компаний есть вариант ремонта на «СТОА страхователя». При подключении такой опции клиент сам выбирает, куда ему поехать на ремонт. Есть ли преимущества в выборе такой опции?

Цена вопроса

Самостоятельно выбирать автосервис при страховом случае — удовольствие не из дешевых. Как правило включение такой опции обойдется страхователю в 20-40% от стоимости полиса. Давайте разберемся, стоит ли за это переплачивать?

Взаиморасчеты с автосервисом

Если в случае выбора «СТОА по направлению страховщика» все взаиморасчеты происходят между страховой компанией и кузовным цехом, то если вы выбрали ремонт на своей станции — вам придется оплачивать ремонт самостоятельно. Только по окончании работ вы можете претендовать на возмещение своих затрат со стороны страховой компании.

Объясняется это тем, что страховщик может оплачивать ремонт напрямую только тому автосервису, с которым у него заключен договор на восстановление автомобилей после ДТП. Иными словами порядок такой: вы полностью оплачиваете ремонт, предъявляете страховой компании заказ-наряд, а страховщик уже компенсирует вам понесенные затраты.

Согласование стоимости ремонта и скрытых повреждений

При наступлении страхового случая оформляется акт осмотра, в который страховой эксперт вносит повреждения автомобиля. При этом в акт попадают только видимые повреждения, так как при осмотре эксперт не может получить доступ к скрытым местам автомобиля, а также не имеет технических средств для полноценного осмотра.

Если в результате ремонта обнаружатся скрытые повреждения, то их в обязательном порядке необходимо согласовать с вашей страховой компанией. Для этого на повторный осмотр вызывается эксперт со стороны страховщика, присутствие страхователя тоже необходимо. На подобные согласования порой может уйти несколько дней или недель, что негативно отразится на сроках выполнения ремонта.

В случае ремонта на СТОА страховщика все согласования происходят без участия клиента и вызова эксперта компании — страховщик и сервис просто обмениваются фотографиями и документами по электронной почте.

Сроки возмещения затрат страхователя

Стоит иметь в виду, что на рассмотрение документов из автосервиса (заказ-наряда) страховщику отводится от 2 недель до 1 месяца.

Это означает, что после ремонта вам необходимо получить документы на СТОА, отвезти их в страховую компанию и, в случае отсутствия разногласий, получить компенсацию. Таким образом еще одного визита к страховщику вам не избежать.

Даже если к полису подключены опции «аварийный комиссар» или «сбор справок» — как правило на получение документов в автосервисе они не распространяются.

Стоит ли «овчинка выделки»?

На наш взгляд подобные переплаты за сомнительную услугу совершенно не обоснованы.

Уровень сервиса у официальных дилеров (как минимум в Москве, Московской области) не отличается, и привычка обслуживаться у «своего» дилера не стоит ни удорожания полиса на 20-40%, ни затраченного времени на дополнительные согласования и лишние визиты в страховую компанию.

Необходимо помнить, что если ваш автомобиль на гарантии — вы в любом случае попадете на ремонт к официальному дилеру. Возможно даже к тому, которого вы бы выбрали самостоятельно.

ОСАГО: страховая выплата или ремонт на СТОА

Идея расширить практику выплат в ОСАГО в натуральной форме сегодня активно обсуждается в РСА, и, по моему мнению, вероятность реализации данной меры достаточно высока. Притом что уже сегодня автовладелец может выбрать как страховую выплату, так и ремонт на СТОА, но при условии, что у страховщика есть договор на оказание услуг с данной организацией. Однако на практике автовладельцы, получающие возмещение по ОСАГО, чаще предпочитают деньги.

В то же время те, кто застраховал автомобиль по каско, выбирают ремонт. И это понятно – отдал на рекомендуемое страховщиком СТОА «груду мятого железа», а получил обратно новенькую сверкающую «ласточку».

И не надо ломать голову, выбирая надежный автосервис, договариваться с мастерами, бегать в поисках недостающих запасных частей – ведь страховщик заключает договор с проверенной СТОА, результат работы которой его вполне устраивает. Но каско – это принципиально другой страховой продукт.

Проблема в том, что сегодня далеко не все СТОА согласны работать по расценкам ОСАГО. И не у всех страховщиков есть договор именно с той СТОА, которая бы устроила застрахованного. Не стоит забывать и о том, что в «автогражданке» выплата рассчитывается с учетом износа.

И если автомобиль очень старый, то его владелец будет вынужден или доплатить за новую деталь, или искать нужную на разборке, что, согласитесь, займет время (и не факт, что замена будет найдена). На мой взгляд, это основные причины, почему сегодня застрахованные по ОСАГО предпочитают деньги.

Но в ремонте по ОСАГО на сервисе немало и плюсов для автовладельца. Во-первых, это более тщательный осмотр машины на предмет скрытых повреждений. Ведь даже эксперт самой высокой квалификации может пропустить скрытый изъян, а вот при разборке авто мастером на сервисе будет выявлена каждая «вмятина и трещина».

И бывает, что такое скрытое повреждение увеличивает страховую выплату раза в полтора. Во-вторых, при выплате в ОСАГО по калькуляции автовладелец вынужден самостоятельно искать станцию технического обслуживания, согласовывать цены на ремонт, исходя из размера выплаты, рассчитанной в соответствии с единой методикой.

Страховщик же может предложить более выгодные условия ремонта, так как в подобных случаях он выступает как «оптовый покупатель» услуги ремонта. Воспользовавшись помощью страховщика, в результате автовладелец получит отремонтированный автомобиль.

И даже если при этом придется доплатить за износ, то доплата будет меньше, чем если бы автовладелец ремонтировал авто самостоятельно. Так как, повторюсь, в данном случае услуга ремонта покупается «оптом».

На мой взгляд, инициативу ЦБ можно оценить положительно при условии, что у страховщика будет выбор по урегулированию убытков в ОСАГО: выплачивать деньги по калькуляции или проводить ремонтно-восстановительные работы. Хочу заметить, что при урегулировании убытка путем ремонта значительно уменьшается риск злоупотреблений со стороны пострадавших.

Нередки случаи, когда заявитель получает выплату, но автомобиль так и не ремонтирует, а «потерпевший» повторно заявляет те же самые повреждения другому страховщику.

Ремонт автомобиля по ОСАГО на СТОА поможет и в борьбе с мошенничеством автоюристов: часто они выкупают право требования у пострадавшего в ДТП, рассчитывая отсудить у страховщика сумму, в разы превышающую стоимость ущерба.

Еще один веский довод «за» при ремонте автомобиля страховщиком – это выполнение такого главного принципа страховой услуги, как возмещение ущерба. Пострадавший получит свой автомобиль в том виде, каким он был до ДТП.

Ремонт на СТОА Страховщика

Куда отправят на ремонт по КАСКО — этот вопрос беспокоит большинство потенциальных клиентов страховых компаний. В большинстве случаев ответ будет «на СТОА».

СТОА или калькуляция?

При наступлении страхового случая по полису добровольного страхования основным способом урегулирования убытка является направление поврежденного автомобиля на СТОА.

Еще несколько лет назад страховые компании практиковали выплаты «по калькуляции» — проще говоря выплачивали клиенту деньги и он ремонтировался где захочет.

Однако при таком способе возмещения ущерба закономерно возникают споры и разногласия между клиентом и страховщиком. Вот некоторые из этих случаев:

- Расчет калькуляции производится по «среднерыночным ценам», а клиент решил отремонтировать автомобиль у дилера и денег на ремонт не хватило

- После такого ремонта клиент должен предъявить автомобиль без повреждений на повторный осмотр, но в промежуток между ремонтом и осмотром происходит новый страховой случай. И страховщик отказывается платить.

Таким образом в последнее время условие «выплата по калькуляции» практически не применяется в договорах КАСКО.

Взаиморасчеты

Несомненным плюсом в направлении на СТОА является то, что все взаиморасчеты происходят без участия клиента. Страховая компании оплачивает счета за ремонт напрямую автосервису. Страхователь записывается на ремонт, привозит автомобиль и спустя некоторое время забирает его уже с устраненными повреждениями. Зачастую страхователь даже не знает, какова сумма ремонта.

Скрытые повреждения

При первичном осмотре страховая компания указывает в акте только наличие видимых повреждений. В случае серьезного повреждения транспортного средства часто имеются скрытые повреждения, которые невозможно увидеть, не разобрав автомобиль.

В случае направления на СТОА автосервис урегулирует все вопросы со страховой самостоятельно. При оплате «по калькуляции» для согласования скрытых повреждений необходим повторный осмотр экспертом страховой компании, что затягивает сроки ремонта.

Качество ремонта

Автосервисы очень дорожат взаимоотношениями со страховщиками. Страховые компании обеспечивают стабильный поток клиентов, и конкуренция за право работать по убыткам очень большая: страховых компаний мало, а автосервисов много. Если от клиентов поступают жалобы на качество ремонта — страховщик скорее всего расторгнет договор со СТОА и станция потеряет значительную часть прибыли.

Основным минусом ремонта на СТОА по выбору страховщика является то, что не всегда есть возможность предложить станцию рядом с местом проживания клиента. Особенно это актуально для жителей крупных городов, таких как Москва или Санкт-Петербург.

Список СТОА, с которыми работает страховая компания

Многие клиенты перед покупкой полиса КАСКО просят у страхового агента список СТОА, с которыми заключены договора у страховой компании. Данные списки есть и не являются секретом.

Если ваш дилер или СТОА, на которой вы обслуживаете автомобиль есть в этом списке — гарантии того, что вы попадете на ремонт именно туда нет. За время действия полиса страховщик может расторгнуть договор с одним дилером и заключить с другим.

Таким образом единственной гарантией попадания на определенную станцию является «Ремонт по КАСКО на СТОА страхователя», но страховой полис с таким условием дороже на 20-30%.

Дилер или не дилер?

Владельцев гарантийных автомобилей больше всего волнует вопрос: попадут ли они на ремонт к официальному дилеру в случае ДТП ил иного повреждения авто? В подавляющем большинстве случаев страховая компания отправляет на ремонт именно на дилера, если иное не оговорено договором страхования. Однако, если срок вашей гарантии закончится в период действия полиса — это условие перестает действовать.

Удаленное урегулирование убытка у дилера

Большинство дилеров не только продают автомобили и обслуживают их, но также принимают на своей территории заявления о страховых случаях.

Это позволяет клиенту не тратить время на посещение страховой компании, а заявить убыток непосредственно у своего дилера и сразу записаться и поставить автомобиль в ремонт.

Перед тем, как купить КАСКО, уточните, с какими страховыми компаниями ваш дилер имеет договора на удаленное урегулирование и выбирайте одну из этих компаний.

Узнать, сколько стоит полис с выбором ремонта на СТОА страховщика вы можете в нашем калькуляторе КАСКО.

У этого термина существуют и другие значения, см. Стоа (значения). Стоя Аттала — макет в натуральную величину (1950-е годы)

Стоа или стоя (более распространенный вариант русскоязычного произношения) (греч. Στοά — «портик») — в античной архитектуре, длинная галерея-портик, обычно с одним-двумя рядами колонн и со стеной по одной из длинных сторон; крытая колоннада.

В Афинах была особенно известна расписная стоя (греч. στοα Ποικίλη), украшенная росписями Полигнота. Нередко стоа имела два ряда колонн, как например, в Пирее. Царская стоа (греч. Στοα βασίλειος или греч.

βασιλική) в Афинах, в которой заседал архонт, была разделена тремя рядами колонн на 3 части (алеи), из которых средняя заканчивалась полукругом (греч. άψίς). Эта колоннада была прототипом римских базилик, которые от неё получили своё наименование.

В древних Афинах название стоа имели многие здания, например, магазины, амбары. В 1950-е годы американцы воссоздали на агоре стою Аттала.

- Обнорский Н. П. Стоа // Энциклопедический словарь Брокгауза и Ефрона : в 86 т. (82 т. и 4 доп.). — СПб., 1890—1907.

| Это заготовка статьи об архитектуре. Вы можете помочь проекту, дополнив её. |

> страховых компаний

Станции Технического Обслуживания Автомобилей — СТОА

Основным звеном системы автосервиса является подсистема поддержания автомобилей в работоспособном состоянии.

Эта подсистема выполняет услуги по техническому обслуживанию, ремонту и другим видам технических воздействий с целью обеспечения безопасной эксплуатации автомобилей населения и представлена широкой сетью разных по мощности, масштабам и назначению предприятий автосервиса.

Станция технического обслуживания автомобилей предоставляет оборудованные посты, посты самообслуживания а также услуги по продаже запасных частей и материалов. Кроме этого, на этих станциях могут предоставляться технические консультации по техническому обслуживанию и ремонту автомобиля. Список СТОА, вы можете посмотреть

Необходимость создания широко разветвленной, хорошо оснащенной и организованной сети предприятий автосервиса, одним из главных звеньев которой выступают СТОА, обосновывается помимо технических следующими соображениями:

Источник: https://abn62.ru/stoa/

Смотрите, какая тема — Правила ремонта по ОСАГО и как разводят страховые?

Самые распространённые попытки «развода» автолюбителей с ремонтом по ОСАГО выливаются на этап перед самым ремонтом машины в автосервисе. Как именно это происходит и как избежать таких разводов, а также каковы основные правила ремонта по ОСАГО? Давайте разбираться!

Как разводят автолюбителей с ремонтом?

Итак, Вы становитесь потерпевшей (возможно, частично потерпевшей) стороной в ДТП и приходите с документами в страховую компанию либо отсылаете их почтой. В результате страховая даёт Вам направление на ремонт. Ситуация стандартная на 2019 год, потому как сегодня почти все страховые уже успели заключить договоры с партнёрами-сервисами.

Развод №1: «Извольте доплатить!»

Вы берёте направление на ремонт с гордостью за Родину — точнее, большой шаг к цивилизованности государства за счёт того, что Вам теперь не стоит беспокоиться, что страховая не доплатит в случае выплаты по ОСАГО деньгами, ведь вместо этого Вам сразу отремонтируют машину!

С данным направлением Вы приезжаете в автосервис, и… Вас встречают расчётом суммы для доплаты за ремонт. Как, какая ещё доплата, ведь за всё должен платить страховщик, а водитель уже заплатил за полис ОСАГО когда-то!!! Но нет. Практика повсеместна. Но главное заключается в том, что само законодательство даёт такую возможность.

Дело в том, Федеральный закон «Об ОСАГО» — это главный нормативный акт, регулирующий отношения между страховщиком и страхователем. Этот закон позволяет страховым компаниям производить калькуляцию возмещения с учётом износа, но не более 50%. Так, если Вашему автомобилю более 5 лет от роду (от даты покупки), то износ составит все 50%. Нужно отметить, что это всё с учётом и без того заниженной стоимости запчастей по базе, по которой производится такая калькуляция.

Но справедливости ради следует отметить, что износ учитывается только на запчасти и кузовные элементы, а работа считается без износа.

Статья 12, пункт 17:

В направлении на ремонт, выдаваемом страховщиком на основании абзаца второго пункта 15 настоящей статьи, указывается возможный размер доплаты, вносимой станции технического обслуживания потерпевшим за восстановительный ремонт на основании абзаца второго пункта 19 настоящей статьи.

Статья 19, абзац 2:

Размер расходов на запасные части (за исключением случаев возмещения причиненного вреда в порядке, предусмотренном пунктами 15.1 — 15.3 настоящей статьи) определяется с учетом износа комплектующих изделий (деталей, узлов и агрегатов), подлежащих замене при восстановительном ремонте. При этом на указанные комплектующие изделия (детали, узлы и агрегаты) не может начисляться износ свыше 50 процентов их стоимости.

Как этого избежать? Достаточно просто! Не соглашайтесь на доплату. По закону, страховая обязана в любом случае произвести ремонт транспортного средства, при этом, запрещается использовать б/у-детали, а сам ремонт должен быть полноценным. Оговорены и сроки ремонта (об этом ниже в правилах ремонта по ОСАГО).

При приёме машины Вы также вправе предъявить претензии по качеству — делать это нужно к страховой компании, а не сервису.

Развод №2: Договор цессии

Ещё один распространённый и уже более хитрый развод автовладельцев. Но попасться на него рискуют только те, кто не очень внимательно читает то, что подписывает.

Вы аналогично предыдущей ситуации приезжаете в сервис, где Вам подсовывают бумаги на подпись. «Вот акт приёмки автомобиля, вот подписанное направление на ремонт, а вот договор ремонта…» — говорят представители сервиса…

«Стоп! Какой ещё договор ремонта?!» — скажут подкованные автолюбители. На самом деле, договора нет — есть возмещение вреда. Отношения между Вами и автосервисом не договорные, согласно Гражданскому кодексу. Это у страховой с ним договорные.

По факту же под хитрым договором Вам предлагается заключить договор цессии. Цессия — это переуступка права требования. В данном случае права требования возмещения от страховой.

Нам понятно, что Вам на этом этапе ничего не понятно. Потому-то мы прозвали такой развод более хитрым.

Суть в том, что Вы, подписывая договор цессии, продаёте организации-автосервису своё право требования у страховой компании. За что продаёте. А как раз за восстановительный ремонт. Подвох здесь в том, что после этого, если не читать договор внимательно, Вам могут отремонтировать машину некачественно — б/у запчастями, например, или договор не будет предусматривать покраску кузовных элементов.

А предъявить уже после будет некому — причём, даже по срокам. В ФЗ «Об ОСАГО» прямо прописано, что нельзя использовать б/у запчасти, сроки ремонта регламентированы, как и сроки гарантии. Дело только в том, что право требования Вы продали сервису, и тот уже предъявлять страховой ничего не будет, точнее, будет, но не от Вашего имени и не в Ваших интересах.

Решение здесь тоже простое — теперь Вы вооружены, и, даже если решитесь что-то подписать переде ремонтом, то будете знать, что любые документы со словом «цессия» строго под табу для Вашей руки с ручкой. В целом же нет ничего, что законодательно обязывало бы Вас подписывать вообще любой документ на этапе сдачи автомобиля в сервис.

Теперь перейдём к основным постулатам, регламентирующим правила восстановительного ремонта автомобилей законом об ОСАГО.

Правила ремонта по ОСАГО

Правила ремонта достаточно строго оговорены в Федеральном законе «Об ОСАГО». Ниже мы перечислим основные тезисы по пунктам с ссылками на действующее на 2019 год законодательство.

- В течение 5 дней после подачи документов на возмещение Вы обязаны предоставить машину на осмотр страховой, а страховая — осмотреть автомобиль, после чего посчитать стоимость ремонта и обеспечить его выполнения по всем правилам ОСАГО (п. 10 ст. 12).

- Если автомобиль не на ходу, то Вы не обязаны везти его на эвакуаторе для осмотра и ремонта (абзац 3 п. 10 ст. 12). При этом, машине не обязательно должна быть не на ходу из-за ДТП. Вы вполне можете указать, что даже не знаете, что сломалось, не имеет значения, сломалось это во время ДТП или после — просто машина не едет.

- Если у Вас грузовой автомобиль, Вы вправе выбрать выплату вместо ремонта (п. 15 ст. 12). Если легковой, то выбирает страховая компания (п. 15.1 ст. 12).

- При ремонте нельзя использовать б/у запчасти (если Вы не согласились прямо на такое предложение страховой — п. 15.1 ст. 12).

- Минимальная гарантия на ремонт по правилам пункта 15.1 статьи 12 ФЗ «Об ОСАГО» составляет полгода на основные работы, а на кузовные работы и покраску элементов кузова — год.

- Срок ремонта не должен составлять более 30 дней (п. 15.2 ст. 12).

- Для автомобилей не старше 2-х лет ремонт только у официального дилера (п. 15.2 ст. 12).

- Вред иному имуществу, чем автомобиль, осуществляется только в виде выплаты и никаких ремонтов (п. 16 ст. 12).

- Страховая на своём сайте обязана иметь список всех автосервисов, с которыми у неё заключён договор на ремонт, а при обращении потерпевшего за компенсацией обязана предоставить сервис на выбор (п. 17 ст. 12).

- Все сроки, объём и порядок работ должны быть согласованы с Вами (п. 17 ст. 12).

- Если стоимость работа по калькуляции превышает максимальный порог возмещения в 400 тысяч рублей, то выплата всё равно может не производиться (на выбор страховщика), а Вам придётся доплатить сверх лимита (п. 17 ст. 12).

- За все недочёты по качеству и сроку ремонта ответственность несёт страховая компания, и только ей нужно предъявлять требования и возражения (п. 17 ст. 12).

- Если страховая 2 и более раз нарушит сроки или другие условия ремонта, то Банк России может лишить её возможности отправлять на ремонт и обязать только выплачивать деньгами, на срок 1 год (п. 17.1 ст. 12).

Источник: https://AutoTonkosti.ru/q/pravila-remonta-po-osago-i-kak-razvodyat-strahovye