Пиф vs накопительное страхование жизни

В материалах «ПИФ vs НПФ», «ПИФ + банковский вклад = любовь» мы сравнивали паевые инвестиционные фонды с другими инструментами, предназначенными для сбережения и приумножения капитала. В данной статье мы хотим продолжить изучение этого вопроса и вновь сравнить паевые инвестиционные фонды, в этот раз уже с таким инструментом сохранения средств, как накопительное страхование жизни (НСЖ).

Накопительное страхование жизни: накопление или страхование?

Классическое накопительное страхование заключается в том, что страховщик аккумулирует денежные средства клиента, наращивает их в результате инвестиций и гарантирует страховую защиту жизни и здоровья клиента на период накопления.

Рассматривая накопительное страхование жизни, необходимо задуматься о том, что основной функцией данного продукта является именно страхование жизни. А за страхование нужно платить и достаточно много. Эта плата выражается в том, что обычно начисленный доход по НСЖ довольно скромен.

Создание такого продукта как «накопительное страхование жизни» — это хороший маркетинговый ход, ведь обычное страхование ассоциируется с расходами и тратами. На первый взгляд кажется, что при использовании НСЖ Вы ничего не платите за страховую защиту. Но стоит помнить, что бесплатный сыр – только в мышеловке.

Для сравнения: уровень начисленного дохода по программам накопительного страхования жизни в среднем составляет около 6% (по данным allinsurance.ru). В то же время, фондовый рынок России, с момента начала расчета индекса ММВБ показывает средний прирост в 18% годовых(по индексу ММВБ). На длинных временных отрезках (20 лет и более) эта процентная разница становится огромной в абсолютных цифрах.

Стоит отметить, что инвестиционный доход по договорам НСЖ начисляется не сразу с момента заключения договора. Только через несколько лет Ваши средства будут участвовать в инвестиционной деятельности страховой компании. Следовательно, Вам будут начислять инвестиционный доход в полном объеме только через несколько лет после начала действия договора.

Скромный инвестиционный доход страховых компаний во многом связан с законодательными ограничениями по возможности инвестирования средств страховых резервов. Так, согласно приказу Минфина №100н от 8 августа 2005 года, доля акций в структуре страховых резервов не может превышать 20%, а именно акции, по нашему мнению, наилучшим образом подходят для увеличения благосостояния долгосрочных инвесторов.

Минимальная гарантированная доходность

Конечно, по программам НСЖ предусмотрена минимальная гарантированная доходность, но она также довольно скромна: от 2% до 5% в зависимости от программы, срока, порядка уплаты взносов, получения выплат.

Ставки по МГД утверждаются в момент заключения договора и распространяются на все время действия договора. Законодательно их понижать нельзя, а страховые компании вряд ли будут их добровольно повышать. При этом процентные ставки в стране могут значительно меняться: инфляция может быть как 5%, так и все 50%, а именно от нее и зависит эффективность Ваших накоплений.

Многие специалисты в данной области утверждают, что в Европе этот инструмент очень популярен, но они умалчивают, что МГД в 5% при инфляции в 3% (как в Европе) — это чистый доход и защита от инфляции, а МГД в 5% при инфляции в 6-8% — это чистый убыток и потеря покупательной способности ваших накоплений.

Сравнение доходности НСЖ, депозитов и фондового рынка

Давайте рассмотрим пример: Вы хотите накопить деньги (к примеру, 1,5 млн рублей) на образование своему ребенку.

При обращении в страховую компанию за программой накопительного страхования жизни Вам понадобится делать ежегодные взносы около 85 000 рублей на протяжении 15 лет (при существующей средней процентной ставке МГД в 3%). В этом случае, по окончанию программы Вы получите 1,5 млн рублей. Итоговая сумма, конечно, может быть и больше за счет начисленного инвестиционного дохода.

Сравним данный вариант с возможностью самостоятельного размещения средств на депозите. Необходимо учесть, что при НСЖ Вы получаете и страховую защиту.

На сегодняшний день можно приобрести годовую страховку на случай смерти или потери трудоспособности со страховым покрытием 1 млн рублей за 2 500 рублей в год.

Поэтому вычтем из имеющейся суммы годовых инвестиций 2 500 рублей, которые мы ежегодно будем тратить на страховку от несчастных случаев. Таким образом, мы получаем продукт, идентичный НСЖ.

При текущей средней процентной ставке по депозиту в 6,5%, вкладывая по 82 500 рублей в год, Вы сможете накопить 1,5 млн на 2 года раньше, а за 15 лет получите почти 2,7 млн рублей.

Если рассматривать данную ситуацию ретроспективно (допустим, инвестор начал использование аналогичных инвестпродуктов в начале 2001 года), то можно увидеть, что банковские депозиты и вложения на фондовом рынке более интересны.

Таким образом, возможно, разумнее пользоваться продуктами страхования и накопления раздельно.

Надежны ли вложения по программам накопительного страхования жизни?

Заключая программу накопительного страхования жизни, Вы подписываете договор, по которому обязуетесь периодично отдавать часть средств страховой компании, а потом, к примеру, через 10 лет забираете их вместе с начисленным доходом. Учитывая большой горизонт инвестирования, достаточно сложно предполагать, что случится с той страховой компанией, в которую Вы вкладываете деньги.

Ведь в период кризиса даже самые крупные компании стояли на грани банкротства. Например, американский AIG. Если бы власти США не выделили крупнейшую в своей истории материальную помощь в 155 млрд долларов, то компания могла рухнуть и утянуть за собой многие другие страховые компании, ведь AIG являлась еще и одним из крупнейших перестраховщиков.

В такой ситуации страховым компаниям не до выплат начисленного дохода своим клиентам.

К тому же представьте себя на месте клиентов AIG: компания находится на грани банкротства, а Вы должны уплачивать очередной взнос, иначе договор с Вами будет расторгнут и Вы получите так называемую выкупную сумму, которая может быть даже меньше уплаченных Вами страховых взносов.

Плюс НСЖ – регулярность инвестирования

Однако «обязательность» инвестирования это все же плюс НСЖ. В этой ситуации Вы уже не сможете отказаться от уплаты очередного взноса ради потребления. Вероятно, что воспользовавшись один раз услугой накопительного страхования жизни, Вы будете и в дальнейшем регулярно инвестировать, не ограничивая себя одним инструментом.

Выводы:

1. Услуга накопительного страхования жизни сочетает в себе сразу два продукта: возможность накопления средств и страхование жизни. Однако, в первую очередь НСЖ стоит рассматривать как страховой продукт.

2. В рамках НСЖ начисляется минимально гарантированная доходность и инвестиционный доход, которые, как показывает статистика, довольно скромны относительно других инвестиционных продуктов.

3. В программах накопительного страхования жизни закреплена регулярность инвестирования, которая является залогом успешного инвестора и при использовании других инвестиционных продуктов, например, ПИФов.

Источник: https://arsagera.ru/kuda_i_kak_investirovat/pif/pif_vs_nakopitelnoe_strahovanie_zhizni/

Накопительное страхование жизни как альтернатива долгосрочным вкладам

Что такое накопительное страхование жизни? В каких случаях целесообразно его оформлять? В чем преимущества и недостатки по сравнению с долгосрочными вкладами? Где оформить такую страховку? Эти вопросы мы подробно разберем в статье.

Что такое накопительное страхование жизни?

Накопительное страхование жизни (НСЖ) – это возможность одновременно накопить крупную сумму, получить процентный доход и застраховать жизнь и здоровье.

При рисковом страховании вы вносите платеж один раз, и в случае наступления страхового случая получаете компенсацию. Если страховой случай не наступит, то деньги остаются у страховой компании.

При накопительном страховании договор заключается на длительный срок (обычно 5-25 лет), в течение которого вы обязуетесь регулярно вносить страховые платежи. Такой способ позволяет накопить крупную сумму денег к определенной дате: к выходу на пенсию, совершеннолетию детей и др.

Страховая компания делит взносы на две части. Первая предназначена для страхования и покрытия расходов страховщика. Вторую часть страховщик инвестирует в финансовые инструменты. От его инвестиционной деятельности вы ежегодно получаете доход.

Доход также состоит из двух частей. Первая часть – фиксированная. Она колеблется в пределах 2%-4%. Вторая часть – доход от инвестиционной деятельности. Это может быть и 10%, и 15%, и 0% – зависит от рыночной ситуации.

При наступлении страхового случая вам (или вашим близким) выплатят установленную страховую сумму вне зависимости от того, сколько платежей вы успели внести. В случае смерти застрахованного его родственники получат компенсацию в течение 10-ти рабочих дней, не дожидаясь полгода, как это предусмотрено для оформления наследства.

Если страховой случай не наступит, то после окончания срока договора вы можете забрать накопленную сумму сразу, либо ежемесячно получать ее в виде пенсии.

Сколько это стоит?

Стоимость полиса рассчитывается индивидуально. Принимаются во внимание данные страхователя – пол, возраст, состояние здоровья, род деятельности (связана ли работа с риском или нет). Учитываются условия страхования – страхуетесь ли вы от всех рисков или только от одного.

От этих факторов зависит соотношение страховой и накопительной частей взносов и, соответственно, доходности полиса. Например, чем моложе клиент, тем меньше рискует компания, и тем больше средств от взносов направляется в накопительную часть, на которую клиент получает доход. Равно как чем больше страховая сумма при одинаковом размере взносов, тем больше рискует компания, и тем меньше доходность полиса.

Плюсы программы

НСЖ – это надежный способ создать «подушку безопасности». Обычно откладывать «на черный день» удается с трудом – не все умеют копить. В данном случае процесс накопления носит обязательный характер.

Средства не могут полностью «сгореть» (как бывает при работе с другими финансовыми инструментами), и положенную сумму вы получите гарантированно. Некоторые компании даже имеют программы, при которых страхователь освобождается от взносов, если получает определенную группу инвалидности.

При удачном стечении обстоятельств инвестиционный доход будет радовать, и при этом вам не придется самим ломать голову над тем, какие ПИФы или акции выбрать.

Минусы программы

В краткосрочном периоде накопительное страхование предполагает финансовые потери: вы регулярно платите взносы, а доход может оказаться ниже ожидаемого. Но еще раз отметим, что для получения высокого инвестиционного дохода есть другие инструменты.

Если сумма взносов за весь срок действия полиса, увеличенная на ставку рефинансирования (8,25%) за каждый год действия договора, окажется меньше той суммы, которую страхователь получит по окончанию действия полиса, то разница облагается НДФЛ 13%.

В случае детских программ застрахованным лицом является ребенок, но платежи вносят взрослые. По окончанию срока договора ребенок может получить выплату по дожитию, но это будет рассматриваться как доход и, соответственно, тоже взимается налог 13%.

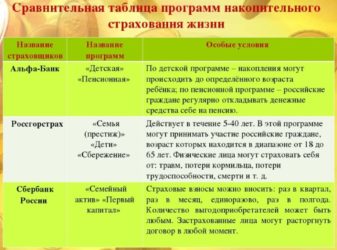

СК «Сбербанк страхование»

Есть две программы НСЖ – «Первый Капитал» и «Семейный Актив».

«Первый капитал» предназначен для родителей, которые хотят накопить стартовый капитал для детей или обеспечить их финансовое благополучие на непредвиденный случай. Срок страхования – 5-23 лет. Возраст застрахованного ребенка – от 1 года до 24 лет на момент окончания договора. Возраст застрахованного взрослого – от 18 до 80 лет на конец срока действия договора.

«Семейный Актив» выбирают те, кто является единственным кормильцем в семье или хотят сделать накопления для крупных покупок. Срок страхования – 5-30 лет. Возраст застрахованного –от 18 до 80 лет на момент окончания договора.

В случае присвоения застрахованному 1-й или 2-й группы инвалидности он освобождается от уплаты взносов. В течение оставшегося срока договора уплачивать их будет страховая компания.

СК «Ренессанс Жизнь»

Программа «Будущее» доступна клиентам в возрасте от 18 до 55 лет (на дату окончания договора – не более 65 лет). Срок страхования – от 10 лет. Для краткосрочных финансовых целей подойдет «Вклад в будущее» с аналогичными требованиями к возрасту, но со сроком страхования 5 лет. Можно выбрать одну из трех стратегий инвестирования: «Сбалансированная», «Агрессивная» и «Агрессивная Плюс».

Есть детская программа «Дети» с минимальным сроком страхования от 5 лет (но минимальный срок действия договора – до исполнения ребенку 17 лет). Возраст ребенка – от полугода до 24 лет на день окончания действия договора.

В случае присвоения инвалидности страхователь освобождается от уплаты взносов. Страховую сумму можно индексировать для защиты от инфляции.

СК «Росгосстрах Жизнь»

Программа «Семья» со сроком страхования от 5 до 40 лет. Возраст застрахованного – 18-65 лет (70 лет на дату окончания договора). Компенсация выплачивается в случае потери трудоспособности, получения травмы, утери кормильца. При получении 1-й группы инвалидности клиент освобождается от уплаты взносов.

Финансовое благополучие детей обеспечит программа «Дети» со сроком страхования от 5 до 21 года. Ребенку должно быть от 1 до 23 лет. Страхователю – 18-70 лет.

Накопить большую сумму позволит программа «Сбережение» со сроком страхования 5-40 лет. Возраст страхователя – от 18 лет и не старше 70 лет на дату окончания действия полиса. Возраст застрахованного – от 18 до 80 лет на момент окончания срока договора.

Полис с расширенным страховым покрытием «Престиж 2» предназначен для граждан от 18 до 70 лет. Срок страхования – 7-40 лет.

СК «Русский Стандарт Страхование»

Программа «Без риска» обеспечивает страховую защиту на случай смерти или возникновения критического заболевания (инсульт, инфаркт миокарда, рак и др.).

Воспользоваться предложением могут лица от 18 до 55 лет. Если на момент оформления договора клиент имел серьезное заболевание или перенес его ранее, то договор считается недействительным. По умолчанию срок страхования составляет 10 лет, если иное не указано в договоре.

Есть еще программа «Копилка» с гарантированной доходностью от 4,5% годовых, рассчитанная на 10 лет и предназначенная для накопления крупной суммы. Размер взноса клиент определяет самостоятельно, но платеж должен быть не менее 20 тысяч рублей (возможна полугодовая рассрочка).

Сравнение программ

Сложность выбора страховой компании в том, что стоимость полиса рассчитывается индивидуально. Невозможно сходу определить доходность, так как неизвестно, по какому тарифу вы будете платить взносы.

Первоначально стоит ориентироваться на требования к возрасту и срок страхования. Дальше лично обращаетесь в каждую компанию для расчета взносов и уточнения условий.

Если вы финансово подкованы, то можете руководствоваться стратегией, которой придерживается страховщик в процессе инвестиционной деятельности.

Почему НСЖ, а не банковский депозит?

Сравнивать эти продукты некорректно, так как у них разные задачи. Депозит предназначен для краткосрочных финансовых целей. У вас есть деньги, и вы планируете их потратить, но не сегодня, а лет через пять.

Разумно положить временно свободные средства на депозит, чтобы спасти их от инфляции и заодно получить процентный доход. По истечении срока вклада договор можно пролонгировать, но ставка может измениться не в лучшую для вкладчика сторону.

Сроки вкладов сегодня редко превышают 5 лет. Например, в Сбербанке долгосрочными считаются вклады со сроком до 3-х лет. Вклад «Сохраняй» с доходностью 4,4%-7,76% лишен опций пополнения и частичного снятия.

Вклад «Пополняй» допускает пополнение, но нет частичного снятия и доходность уже 4,6%-7,28%. Условия вклада «Управляй» разрешают частично снимать деньги и пополнять счет, но ставка снижается до 4%-6,68%.

По итогам прошлого года доходность по НСЖ в большинстве страховых компаний составила в среднем 7%-10%, так что разница невелика.

Ставка рефинансирования сегодня – 8,25%. Примерно на таком же уровне находятся максимальные процентные ставки по вкладам. Вы можете найти ставку и в 10%-11%, но она будет доступна, только если вы разместите очень крупную сумму на максимальный срок без возможности снятия и пополнения.

НСЖ не всегда выгодно в краткосрочном периоде, но действует в трех направлениях – страховая защита, накопление средств и их преумножение. Не имея возможности откладывать большую сумму денег, вы, тем не менее, обеспечиваете наличие крупной суммы «на черный день».

Кстати, некоторые банки предлагают комплексный продукт «вклад плюс страховка» (страховой вклад). Вы открываете депозит и одновременно заключаете договор накопительного страхования жизни. Часть вкладываемых денег направляется на депозит, а часть – на страховой счет. Ставка по страховым вкладам обычно на 1-3 п.п. выше, чем по другим депозитам. Подобные предложения есть у Райффайзенбанка (до 9,5%), «Номос-Банка» (до 12,85%).

Однако срок страховых вкладов обычно не более 1-го года. Пролонгировать вклад можно только на условиях стандартных вкладов. То есть лишь один год вы будете получать повышенный процент от депозита. В дальнейшем доход будет поступать только по договору НСЖ.

Источник: http://www.investmentrussia.ru/get-rich/nakopitelnoye-life.html

Накопительное страхование жизни — программы

Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны. Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Накопительное страхование жизни – определение, включающее в себя 2 самостоятельных понятия: накопление и страхование. Как одновременно застраховать свою жизнь и при этом накопить на будущее определенную сумму денег? – разберем в нашей статье.

Страхование – это инструмент, который гарантирует застрахованному лицу финансовую стабильность с возникновением рисковых ситуаций и страховых случаев. Но накопительное страхование жизни — это программа, в которой совмещены элементы страхования с накоплением. Данная программа несет долгосрочный характер. Заключить подобный договор можно на срок от 5 лет.

Вступая в данную программу, гражданин приобретает полис страхования жизни с одновременным накоплением своих же страховых взносов.

Для чего нужен полис накопительного страхования жизни?

Согласно статистике, данный полис в подавляющем большинстве оформляют мужчины. Как правило, это единственные кормильцы в семье либо многодетные отцы. Конечно, с возрастом стоит задумываться о своем здоровье, в то же время любого родителя волнует вопрос о том, как будут взрослеть и жить его дети.

Соответственно, граждане, имеющие полис накопительного страхования жизни, помимо защиты от страховых случаев, получают и некую «копилку».

По истечению срока договора, на счете у застрахованного лица накапливается немаленькая сумма денежных средств, которой он сможет распоряжаться как угодно: отложить на безбедную старость, приобрести то, о чем давно мечтал или же направить на образование детей.

Если же до достижения окончания срока страхования, с клиентом произошел такой страховой случай, как уход из жизни, то страховые выплаты будут выплачены лицу или лицам (выгодоприобретателям), указанным в договоре застрахованным лицом (клиентом страховой компании). Они получают полную страховую сумму по договору о дополнительных рисках и всю итоговую сумму по накопительной части.

Как это работает? Схема «клиент – страховая компания»

Клиент заключает со страховой компанией договор, в соответствии с которым обязуется регулярно перечислять фиксированную сумму страховых взносов. Страховая же компания, в свою очередь, при этом обязуется выполнять функцию финансовой защиты застрахованного гражданина в случае наступления определенных договором страховых случаев.

Какие могут быть страховые случаи:

- Возникновение временной нетрудоспособности;

- Инвалидность (I, II, III степени);

- Госпитализация;

- Телесные повреждения;

- Травмы;

- Смерть.

Внимание! Вышеизложенные страховые случаи страхования не идут по умолчанию в стандартном договоре накопительного страхования жизни, при желании, эти «опции» нужно оформлять дополнительно.

Страховая компания выплачивает страховую выплату, в соответствии с указанными в договоре условиями. Размер выплаты зависит от страхового случая (например, от степени тяжести заболевания, травмы или степени полученной инвалидности). А в самом конце срока действия договора страхования (полиса), застрахованное лицо получает всю сумму накопительной части.

Кредитное донорство: что это, выгоды, насколько это законно?

Важный факт! При наступлении страхового случая и, соответственно, невозможности более вносить страховые взносы, страховая компания берет на себя обязательства по оплате всех будущих страховых взносов застрахованного лица, при условии, что после заключения договора последний успел внести хотя бы 1 взнос. При этом на итоговую сумму накопительной части это влиять не будет, она остается такой же, как и при заключении договора.

Документы, необходимые для заключения договора накопительного страхования жизни:

- Заявление на страхование;

- Анкета о здоровье;

- Документ, удостоверяющий личность гражданина РФ.

Если же по истечению срока страхового договора с клиентом не произошел ни один страховой случай, то страховая компания выплачивает ему накопленную на счете сумму денежных средств, с начисленными процентами. Причем, проценты начисляются, не исходя из минимальной гарантированной доходности, а из реальной общей прибыли, которую смогла обеспечить страховая компания.

Существуют 3 варианта выплат страховой суммы по истечению срока договора в случае «дожития». Клиент выбирает для себя оптимальный вариант:

- Единовременная выплата всей суммы;

- Регулярные рентные платежи (аннуитентные выплаты);

- Пожизненная пенсия.

Можно ли расторгнуть страховой договор раньше срока?

Можно, но не желательно. В этом случае клиент попадает в неприятное положение, а именно: носит прямой убыток. При досрочном расторжении договора накопительного страхования жизни клиент получит лишь около 75% уплаченных им ранее взносов. К тому же, страховая компания в этом случае законно может удержать выплату денежных средств клиенту сроком до двух лет.

А так же при досрочном расторжении договора по инициативе клиента, у него возникает обязанность по возврату социальных налоговых вычетов (если клиент в свое время осуществлял данный возврат).

Накопительное страхование жизни как инструмент инвестирования

Каждый человек хотя бы раз в жизни планировал свои инвестиции, пусть даже обладая совсем скромными свободными средствами. Ведь суть инвестирования – это вложение свободных денежных средств с целью получения прибыли. А программу накопительное страхование жизни, безусловно, можно рассматривать как вариант инвестирования, однако, нужно взвесить все детали, а именно:

- Учитывать низкую доходность. Однако при весьма низкой доходности можно получить гарантированную сохранность денежных средств, ведь страховые компании являются лидерами финансового рынка по своей надежности.

- Иметь в виду, что данное инвестирование несет исключительно долгосрочный характер, но при этом имеет гарантированный 100% доход.

- Фактор инфляции. Стоит задуматься, не обесценятся ли со временем фиксированные действующие взносы? Однако специалисты страховых компаний заверяют, что это исключено. К тому же, клиент имеет право сам ежегодно индексировать величину своих взносов, внеся поправки к договору.

Сравнение накопительного страхования жизни с банковским депозитом

Большая часть годовых денежных взносов, уплаченных клиентом страховой компании, поступает на его накопительный счет.

Сбережение и накопление денежных средств, как в накопительном страховании жизни, так и в банковском депозите происходит по единому принципу. То есть, средства накопительной части копятся на счете клиента, а организация (и банковская, и страховая) инвестирует их во время действия договора в различные низко рисковые инструменты, приносящие прибыль не только самой организации, но и клиентам.

Важный момент! В случае смерти клиента, в отличие от банковского вклада, по программе накопительного страхования жизни положенные выплаты осуществляются в течение двух недель после получения необходимых документов (свидетельства о смерти).

А выплаты по банковскому депозиту в случае смерти его владельца производятся после вступления наследников в право наследования, то есть, минимум спустя полгода. При этом сумма выплат по банковскому депозиту осуществляются в том размере, в котором средства были накоплены на счете по день наступления смерти вкладчика. А страховые выплаты по программе накопительного страхования жизни предусматривают ту конечную сумму, которая изначальна была прописана в договоре полиса.

Конечно, при сравнении процентных ставок доходности, банковский депозит выигрывает в своем предложении. Однако не стоит забывать, что в банке, как правило, доход начисляется по фиксированной ставке (которая может ежегодно меняться в зависимости от ставки Центрального Банка).

В накопительном страховании жизни, страховая компания выплачивает своим клиентам как гарантированную доходность (примерно 3-4% годовых, установленных на весь срок договора), так и, по возможности, доходность от прибыли компании. При положительных условиях, размер такой доходности может достигать 8-10% годовых.

Однако начисляется процент не на всю сумму взноса, а только на часть, формирующую резерв.

Отличительные черты накопительного страхования жизни

Накопительное страхование жизни имеет немало интересных нюансов, которые отличают его от банковских продуктов и ПИФов (Паевых Инвестиционных Фондов).

Самой главной отличительной чертой является то, что итоговые страховые выплаты не облагаются подоходным налогом, что является весьма выгодным фактом для клиента.

Так как взносы по полисам накопительного страхования жизни Гражданский Кодекс РФ не относит к понятию «имущество», то средства клиента, вложенные в данную программу, не подлежат конфискации, аресту или разделу (например, при разводе).

А так же страховые выплаты, при страховом случае – ухода из жизни, не включаются в наследство, а выплачиваются непосредственно тому выгодоприобретателю, который был указан в договоре.

В 2015 году в Налоговом Кодексе Российской Федерации была внесена поправка к Закону о накопительном страховании жизни. И с 1 января 2015 года граждане, имеющие такой полис, имеют право получить налоговый вычет (Возврат 13% подоходного налога).

Технологии CRM в финансовом секторе

Перспективы развития и причины малой популярности в России

Система накопительного страхования жизни существует уже более 100 лет и очень распространена за рубежом. К слову, каждый второй иностранец имеет такой полис. В нашей стране по причине медленного развития и внедрений систем нововведений до сих пор многие граждане даже не знают о существовании данной программы.

Поэтому не трудно объяснить низкую популярность данного финансового инструмента. Однако даже те, кто осведомлен о такой возможности – застраховать свою жизнь с элементом накопления денежных средств, не строятся в очередь за оформлением такого полиса.

Почему? Во-первых, это объясняется низким уровнем доходов населения. Особенно в регионах, где граждане живут от зарплаты до зарплаты, у них просто нет лишних свободных средств для какого-либо вида инвестирования.

Второй существенной причиной является недоверие граждан к страховым компаниям в целом. Особенно к тем, активисты которых навязчиво предлагают свои услуги. Сюда же относится и фактор сравнения страховых компаний с банковскими организациями, которые закрываются или которых лишают лицензии чуть ли не каждый день.

В-третьих, огромное значение имеет сложившийся менталитет и стереотипное мышление российских граждан. Большая часть населения, а именно, пенсионеры и люди старшего поколения не достаточно финансово грамотны, чтобы самостоятельно разобраться в тонкостях и условиях страхования жизни. А обращаются за помощью к специалистам единицы. К тому же многие бояться попасться на уловки мошенников и потерять последние сбережения.

Забавной, однако, не маловажной причиной отказа от страхования жизни в России (именно в нашей стране) является суеверия. Практически каждый третий россиянин считает: «Если я оформлю полис, со мной обязательно что-то случится!».

В-четвертых, нестабильная финансовая ситуация. Имеется в виду и ситуация в стране в целом, и риск возникновения у клиента страховой компании невозможности оплачивать очередные взносы по причинам, исключающим страховые случаи.

Как выбрать надежную страховую компанию?

Для того чтобы не попасть впросак, к выбору своей будущей страховой компании нужно отнестись более чем ответственно:

- Досконально изучить информацию о страховых компаниях, почитать отзывы реальных клиентов, посмотреть статистику популярности в интернете

- На официальном сайте Банка России обязательно нужно проверить наличие лицензии у понравившейся страховой компании, а так же уточнить ее стаж работы на рынке страхования (желательно, чтобы он составлял не менее 15 лет).

Важно! Страховая Компания должна входить во Всероссийский Союз Страховщиков (союз профессиональных участников рынка) и Ассоциацию страховщиков жизни.

Источник: https://bankstoday.net/last-articles/nakopitelnoe-strahovanie-zhizni-strahovka-ili-dolgosrochnoe-investirovanie

НСЖ: выгодно ли?

НСЖ – это накопительное страхование жизни, предполагающее регулярное перечисление взносов. Их сумма делится на две части:

• Рисковая. Направляется на само страхование жизни. Увеличение этой суммы увеличивает и страховую выплату, но возврату она не подлежит.

• Накопительная. Формируется на индивидуальном счету застрахованного лица и используется для инвестирования в финансовые продукты. Выплачивается по окончании срока действия договора.

Схема работы и доходность НСЖ

Как работает накопительное страхование жизни, показано на схеме ниже:

На практике делаются следующие действия:

- Клиент выбирает подходящую программу в страховой компании.

- Между ним и страховщиком заключается договор, согласно которому застрахованное лицо обязуется ежемесячно или в другой срок пополнять открытый на его имя страховой счет. Минимальный срок действия договора составляет 5 лет, максимальный – в среднем 30 лет, но все зависит от условий страховой компании и выбора клиента.

- Во время действия договора страховщик распоряжается средствами для инвестирования, но если наступает страховой случай, то он обязан произвести прописанные в договоре выплаты.

- По окончании действия договора клиент получает все накопленные деньги, плюс проценты по ним. Часть средств, направленная на страхование, не возвращается.

Подводные камни

На что следует обратить внимание? Во-первых, на комиссии агенту. Страховые компании распространяют свои продукты через агентов, которым для мотивации обещаются высокие выплаты. Они могут составлять заметные суммы от ежегодных взносов и быть в несколько раз (а то и на порядок) выше комиссий за продажу инвестиционных фондов. Откуда они берутся? Разумеется, с клиента. Удачливые продавцы могут позволять себе отличный отпуск за счет застрахованных.

А что страховая компания? Обещая значительные суммы агентам она тоже не остается в стороне, получая свой процент. Страховщик всегда играет с огнем: пока страховые выплаты редки, компания в прибыли и чувствует себя благополучно. Но представьте условную ситуацию, когда в страховой компании страхуются сотрудники Чернобыльской АЭС в 1985 году.

Наконец, рассмотрим активы, в которые инвестирует страховая компания. Обещания высокой доходности по НСЖ не соответствуют реальности: депозиты и ОФЗ дают низкую доходность, как и облигации надежных компаний.

Более доходными (и рисковыми) являются акции и недвижимость, но их возможная доля заметно меньше. Т.е. типичный состав портфеля у страховой компании похож на пенсионный фонд.

Отнимите указанные выше комиссии – и станет понятно, что в общем случае доходность по НСЖ вполне может быть около нуля. О сравнении накопительного и инвестиционного страхования читайте здесь.

Рассмотрим доходность НСЖ и депозита на условном примере без учета комиссий компании:

| Условия | НСЖ | Вклад, ежегодная капитализация |

| Срок действия договора (лет) | 10 | 10 |

| Доходность | (5%) | (8%) |

| Взнос на страхование жизни, в месяц | 3 000 | Нет |

| Общие ежегодные взносы | 150 000 (114 000 в накоп. часть) | 150 000 |

| Общий размер платежей за 10 лет | 1 500 000 | 1 500 000 |

| Сумма к возврату на конец действия договора вместе с процентами | 1 620 000 | 2 500 000 |

| Прибыль | 120 000 | 1 000 000 |

Страховщики обычно берут в расчет для формирования «подушки безопасности» ежемесячные расходы клиентов. Скажем, если человек тратит в месяц 50 000 руб., то годовые траты будут равны 600 000 руб.

Чтобы обеспечить такую страховую сумму, нужно ежегодно вносить на протяжении 20 лет 30 000 руб., при этом получить страховые выплаты в полном объеме можно уже после первого взноса.

На практике в большой компании получается, что множество рядовых членов оплачивают страховой случай того, кому не повезло — а организатор процесса получает хорошие комиссионные.

Плюсы и минусы накопительного страхования

| Финансовая защита при возникновении непредвиденных обстоятельств | Незащищенность, если Центробанк отнимает у страховой компании лицензию. В отличие от банков, где действует страхование вкладов до 1 400 000 руб., здесь это неактуально. Все обязательства страховщика принимает правопреемник |

| Возможность получения налогового вычета в размере 13% от перечисленных денег, но не более 15 600 руб.

в год или 120 000 руб. за весь период. Актуально только для официально трудоустроенных |

Обязательство по внесению взносов. Они могут перечисляться ежемесячно, ежеквартально или каждый год: условия определяет страховая компания и клиент.

Если у последнего ухудшится финансовое положение и делать взносы будет затруднительно, могут возникнуть проблемы вплоть до автоматического расторжения договора со стороны страховщика |

Если копить деньги у себя дома, рано или поздно их «съест» инфляция.

|

Как правило низкая реальная доходность, связанная как с активами, в которые инвестирует компания, так и с высокими комиссионными |

| Широкий перечень страховых случаев, по которым производятся выплаты | Долгосрочность. Если клиент решит досрочно расторгнуть договор, вернуть всю сумму не получится.

Величина денежных средств к возврату определяется соглашением, и в некоторых случаях может быть не более 50% |

| Взносы и полученные выплаты являются компенсационными, следовательно, на них нельзя наложить арест или изъять в пользу государства. Это позволяет сохранить финансы.

Также они остаются единоличной собственностью клиента при разделе имущества в случае развода |

В попытках продать полюс агенты могут умалчивать о деталях договора, что потенциально является источником серьезных проблем. Вплоть до того, что полис оформляется на больных и инвалидов, которые не могут быть стороной договора |

| Освобождение от налогообложения при получении выплат по НСЖ: подоходный налог платить не нужно | Большинство программ рублевые, а следовательно суммы более склонны к обесцениванию от инфляции |

Виды программ накопительного страхования

Наиболее распространенными считаются следующие виды программ НСЖ:

- Семейная. Предназначена для создания финансовой подушки безопасности и накопления средств для крупных покупок. При болезнях выплаты получает застрахованное лицо. Если же клиент умирает, они перечисляются семье или наследникам;

- Образовательная. Актуальна для людей, желающих накопить деньги на обучение детей. Некоторые страховщики допускают изменение условий договора клиентом по предварительному согласованию, и тогда тот может получить программу, благодаря которой ребенку будет регулярно перечисляться финансовая помощь при смерти застрахованного лица;

- Сберегательная. Ее суть заключается в накоплении денежных средств на личные нужды, при этом клиент может пользоваться и медицинской страховкой. На его членов семьи она распространяться не будет.

Как выбрать компанию НСЖ?

Если сказанное выше вас не отпугнуло и вы все же хотите прибегнуть к услугам накопительного страхования, то сначала придется выбрать надежного страховщика.

В последние годы число зарубежных компаний, страхующих россиян, уменьшилось, так что ниже будут рассмотрены российские варианты. У меня нет особого доверия к российским рейтингам — но в данном случае другой способ найти трудно.

Пройдя по этой ссылке https://raexpert.ru/ratings/life/, можно отсортировать список страховщиков по надежности:

Сбербанк Страхование

Воспользоваться программой НСЖ от «Сбербанк Страхование» могут только клиенты «Сбербанк Премьер» или «Сбербанк Первый» — программ по вкладам. Что обещает здесь страховщик:

- Накопление денег для ребенка: обучение, дорогостоящие покупки, и пр.;

- Формирование большой суммы. Она не облагается НДФЛ, а по взносам можно получить налоговый вычет. Также в случае смерти клиента выгодоприобретатели, указанные в договоре, смогут получить финансы до вступления в наследство, причем им быть наследниками необязательно.

Обратите внимание! Во многих компаниях при наступлении страхового случая страховщик самостоятельно перечисляет взносы за клиента в пределах установленной суммы. Здесь же эта опция доступна при условии, что во время заключения договора подключено освобождение от уплаты взносов.

Альфастрахование

В отличие от других страховщиков, где сумма страховых выплат напрямую зависит от размера вложений, в «Альфастраховании» по программе «Защита жизни» это играет второстепенную роль, и устанавливается максимальный порог.

Рассмотрим основные условия при взносе от 100 до 175 тысяч руб. в год:

| Срок | 10 лет |

| Сумма накоплений | 1 750 000 руб. |

| Размер выплат при наступлении страхового случая | До 10 000 000 руб. |

| Если нет возможности платить взносы | На счет поступает до 50% от установленного размера платежа автоматически |

| Если клиент умирает | Родственникам выплачивается от 1 000 000 до 3 500 000 руб. |

Обратите внимание! По этой программе могут застраховаться граждане от 18 до 45 лет, желающие накопить нужную сумму за определенный срок.

Если на счету имеется 1 750 000 руб., при ставке в 5% клиент получит прибыль в виде 87 500 руб. Если застрахованное лицо оформляет налоговый вычет, за весь период оно получит только 120 000 руб. дополнительно несмотря на то, что 13% от суммы накопленных денег составляет 227 500 руб.: воспользоваться вычетом сверх установленной нормы нельзя.

Райффайзен Лайф

Еще одна программа – «Перспектива №1» от Райффайзен Лайф. Здесь платежи можно перечислять каждый месяц, раз в полугодие, ежеквартально, единоразово или ежегодно. Условия клиент определяет индивидуально при заключении договора. Также по окончании срока его действия клиенту выплачиваются проценты, на доходность влияет отложенная сумма.

У «Перспективы №1» есть преимущество: в отличие от большинства других программ, здесь можно копить не только рубли, но и доллары и евро. Так что и доходность в случае девальвации рубля (как в декабре 2014) может разово оказаться высокой. Воспользоваться ею могут граждане от 5 до 35 лет, поэтому по ней можно застраховать и ребенка.

Если хочется создать накопления для ребенка, можно застраховаться и по программе «Киндер №2». Здесь застрахованным лицом является его родитель, а выгодоприобретателем – сын или дочь, указанные в договоре. Основные критерии:

| Срок действия договора | 5-25 лет |

| Возврат ребенка на момент окончания программы | От 18 лет |

| Возраст родителя | От 18 до 59 лет |

| Максимальный возраст застрахованного на момент прекращения договора | 64 года |

| Уплата взносов | Ежемесячно, ежеквартально, ежегодно, раз в полгода |

Отзывы и выводы по НСЖ

В самом страховании жизни и здоровья нет ничего плохого. Плохое начинается при усложнении продукта, что делает его менее прозрачным и дает возможность взимать высокие комиссии. По данным Банка России за 2018 год, страховые компании получили 14,8% от совокупных взносов клиентов. Поэтому при рассмотрении вопроса о приобретении накопительного страхования задумайтесь — вам нужно именно страхование жизни (здоровья) или же инвестиции?

В отзывах по НСЖ ожидаемо много недовольных. Кто-то, разумеется, ленится вникать в детали и читать договора, так что во многом оказывается виноват сам. Кто-то грубо нарушает условия и ждет поблажек. Но часто причиной заключения договора НСЖ становится именно настойчивость и оптимистичные обещания агентов, имеющих прямой интерес к продаже:

А вот пара отзывов по результатам программы:

Агенты в разговорах с клиентами часто играют на том, что при накопительном страховании ваши деньги не пропадают и тогда, когда страховой случай не срабатывает. Т.е. имеется и защита, и доход. К тому же понятно, что нельзя получить от страховщика столько же, сколько в банке, имея дополнительное преимущество в виде страховки на несчастный случай — но вопрос не в этом. Вопрос в том, что обладатель полиса НСЖ теряет заметно больше, чем мог бы, сам того не понимая.

Как получить ту же страховую защиту за меньшие деньги? Оформить полис рискового страхования (оно заметно дешевле и является страхованием в чистом виде), а остальные средства при желании пустить в инвестирование, не переплачивая посредникам. Полисы рискового страхования можно приобрести, например, у Ингосстраха или ВТБ. Таким образом клиент может «распилить» НСЖ, который и слеплен из рискового страхования и накопления капитала с очень низкой доходностью.

Источник: https://investprofit.info/life-insurance/