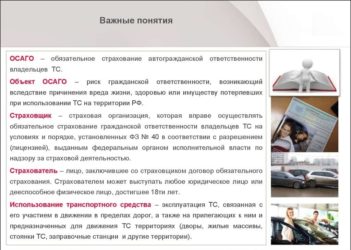

Осаго — обязательное страхование автомобиля в россии

Страхование автомобиля ОСАГО является обязанностью каждого водителя транспортного средства, поскольку в любой момент он может стать виновником ДТП.

По данным ГИБДД за 2017 год произошло 169 тысяч аварий, в которых погибло около 19 тысяч человек и сотни тысяч получили травмы разной степени тяжести.

Что дает ОСАГО автовладельцу в случаях наступления аварии? Какими законами регулируется? Кто должен оформить страховой полис в обязательном порядке? Дадим ответы на эти вопросы в этой статье.

Что такое ОСАГО простым языком?

Страхование автомобилей появилось в США в конце 19 века, но только в 1925 году в одном из штатов его узаконили и обязали всех владельцев машин заключать страховые договоры. По условиям в случае аварии деньги за понесенные убытки получал не тот, кто приобрел полис, а тот, кто пострадал в ДТП — невиновная сторона. Со временем такое страхование появилось в европейских государствах и в России.

Расшифровка аббревиатуры

ОСАГО расшифровывается как обязательное страхование автогражданской ответственности. Внедрение полиса ОСАГО в России началось только после распада СССР. Рассмотрение законопроектов, разработка тарифов, полисов и других документов, обучение страховщиков заняло практически 10 лет, и только в 2003 году Федеральный закон «Об ОСАГО» вступил в силу.

Как работает автогражданка?

Страховка на автомобиль заключается в том, что водитель одного транспортного средства заключает со страховой компанией договор о страховании своей гражданской ответственности. В случае, если по вине страхователя случится ДТП, то по действующему полису страховщик выплатит страховое возмещение другому — пострадавшему — участнику аварии, а также пешеходу или иным потерпевшим лицам.

Выплаты пострадавшим обязан производить страховщик, который оформил полис виновнику ДТП.

Но другой водитель транспортного средства, застраховавший свою ответственность и пострадавший в ДТП, может в порядке прямого возмещения причиненных убытков получить страховку от своей страховой компании.

Та, в свою очередь, в порядке регрессного требования может взыскать выплаченные средства со страховщика виновника ДТП, причинившего вред, или с него самого через суд.

От чего защищает ОСАГО?

Обязательное страхование гражданской ответственности владельцев транспортных средств покрывает убытки, причиненные в дорожно-транспортном происшествии. К таким убыткам могут относиться расходы на ремонт автомобиля, в том числе восстановительные работы, услуги эвакуатора и другие расходы.

Страховку по полису ОСАГО компания выплатит, если в результате аварии люди погибли или получили травмы разной степени тяжести.

Так, будут оплачены расходы на похороны, на лечение, реабилитацию и даже на оплату обучения на новую профессию, если старой в силу полученных повреждений лицо зарабатывать не может.

Для того чтобы можно было получить выплату по полису владелец ТС должен подать заявление и документы страховщику.

Срок подачи установлен законом только в отношении случаев, оформление которых происходило по европротоколу, то есть в нем не участвовали сотрудники ГИБДД.

Страховщик осуществит выплату компенсации, если все документы потерпевший оформит верно, а полис страхования будет действующим. Срок выплаты не может превышать 30 дней с дня подачи заявления.

Законодательное регулирование обязательного автострахования

Главным законодательным актом, регулирующим обязательное страхование, является Федеральный закон №40 от 25.04.2002 г. «Об ОСАГО». В нем содержатся общие положения, порядок осуществления страхования (правила, действия при наступлении страхового случая, порядок получения возмещения и т.д.), положения о страховщиках и их профессиональных объединениях. К другим нормативным актам относятся:

- Положение ЦБ №431-П «О Правилах ОСАГО»;

- Положение ЦБ №432-П «О методике расчета стоимости ремонта»;

- Постановление Правительства №1164 «О расчете суммы возмещения при причинении вреда здоровью»;

- Гражданский кодекс (гл. 48);

- Указание ЦБ №3384-У «О базовых тарифах и коэффициентах».

Это основные документы, на основании положений которых осуществляется обязательная страховка автомобиля. Кроме них регулирование сферы ОСАГО, в том числе контроль за исполнением обязанностей водителей и ответственности за их невыполнение, выполняют КоАП РФ, Закон «О защите прав потребителей», Федеральные законы «О полиции», «О безопасности дорожного движения», «О техосмотре».

Субъекты и объекты страхования

П.1 ст.6 закона «Об ОСАГО» и п.6 ст.4 закона «Об организации страхового дела» указывают, что объектом страхования являются имущественные интересы людей, которые связаны с риском гражданской ответственности, возникающей в силу причинения ущерба здоровью, жизни и имуществу при использовании автомобилей. Субъектами автострахования являются:

- Страхователь;

- Выгодоприобретатель;

- Страховая компания;

- Страховые агенты.

У каждого из перечисленных субъектов есть свои права и обязанности. Так, страховщики и посредники обязаны выполнять свои обязательства в рамках обязательного страхования путем заключения договоров и продажи страховых полисов по действующей лицензии.

Страхователь должен понимать для чего нужен полис ОСАГО и обязан соблюдать условия договора и положения законодательных актов. В качестве страхователя может выступать как владелец транспортного средства, так и любое другое лицо (арендатор автомобиля, представитель и т.п.).

Выгодоприобретателем по закону признается лицо, в пользу которого выплачивается страховое возмещение по полису ОСАГО при наступлении страхового случая.

Обязательно ли ОСАГО?

О том, обязательно или нет ОСАГО, говорится в ряде нормативных актов. Так, в Положении ЦБ №431-П сказано, что любой владелец автомобиля в течение 10 дней после его приобретения обязан купить полис.

Данная страховка ТС дает право водителям беспрепятственно их использовать, не нарушая ПДД и КоАП РФ. Без полиса нельзя будет пройти техосмотр или зарегистрировать автомобиль в ГИБДД.

Специально для этих случаев в законе предусмотрена возможность оформления краткосрочных полисов — на срок не более 20 дней.

Заняться оформлением полиса обязан каждый водитель автомобиля, поэтому страховая компания не имеет права отказать в заключении договора, если у нее есть действующая лицензия на оказание данной услуги. Если водитель все же получил отказ в оформлении полиса, то ему можно обратиться с жалобой к руководителю компании, в Центробанк, Роспотребнадзор или другое ведомство, имеющее полномочия для решения таких вопросов.

Зачем нужно ОСАГО, если платит виновник?

Страховой полис необходим каждому водителю, потому что страхует ОСАГО именно его гражданскую ответственность.

В случае ДТП виновнику не придется платить компенсацию потерпевшим из своих личных средств — убытки оплатит страховая компания в рамках установленных законодательством лимитов: 400 тыс.

рублей за ущерб имуществу и полмиллиона рублей за вред здоровью и в случае смерти. Если размер причиненного вреда больше данных сумм, то виновник ДТП будет обязан компенсировать недостающую сумму согласно ГК РФ.

Стоимость полиса ОСАГО по сравнению с возможными расходами на выплату возмещения ущерба потерпевшим невелика — в среднем 5 000 или 6 000 рублей. Она может быть и ниже и выше в зависимости от коэффициентов конкретного водителя транспортного средства. На стоимость полиса будет влиять как регион его регистрации, так и количество ДТП, случившихся по его вине, его возраст и стаж вождения и другие факторы.

Заключение

Таким образом, страховка на машину ОСАГО стала обязательной в России в 2003 году, до этого момента транспортное средство можно было застраховать в добровольном порядке.

По полису ОСАГО страхуется не сам автомобиль, а ответственность водителя, который может стать виновником ДТП.

Если у него будет действующий страховой полис, то страховая компания выплатит нанесенный виновником ущерб в пределах страховой суммы всем потерпевшим лицам.

Источник: https://insur-portal.ru/osago/chto-takoe-osago

От чего защищает ОСАГО?

Многие начинающие автомобилисты, приобретая обязательный полис ОСАГО, считают, что теперь они при совершении ДТП получат компенсацию от страховой компании за весь причиненный им ущерб. На самом деле компенсирован ущерб будет не им и не весь, а в ограниченном количестве.

Что даёт полис ОСАГО

При совершении ДТП слово «ответственность» приобретает юридическое значение. Участники аварии сразу делятся на виновников и потерпевших. У виновников возникает обязанность по отношению к потерпевшим.

Она заключается не в том, чтобы принести свои извинения (хотя это тоже не помешает), а в материальной компенсации вреда, причиненному имуществу, здоровью и жизни потерпевших. Страховой полис ОСАГО выдается потенциальному виновнику. Юридически это называется «страхование гражданской ответственности».

Страховая компания в определенном смысле берет эту ответственность на себя, поскольку в свое время она получила доход в виде стоимости полиса. Ущерб имуществу может быть компенсирован двумя способами: выплатой денег или самостоятельным проведением страховой компанией ремонта на станции техобслуживания.

В 2017 году приоритетным считается второй способ. Выплата денег производится при наличии определенных обстоятельств.

Суммы страхового покрытия

Выплаты по полюсу ОСАГО при наступлении страхового случая делятся на две части по принципу «имущество – отдельно, здоровье и жизнь – отдельно».

Конкретно это выражается в следующих цифрах:

- компенсация за ущерб, причиненный имуществу – 400 тысяч рублей

- компенсация за вред здоровью или жизни потерпевших – 500 тысяч рублей

Эти цифры являются максимальными. Если размер будет превышать указанные ограничения, то у потерпевших остается право подавать заявление в суд, но не на страховую компанию, а непосредственно на виновника аварии. Компенсация ущерба по страховому полюсу ОСАГО производится в каждом страховом случае в течение действия полиса, максимальный срок которого составляет 1 год.

В каких случаях страховая откажется платить

Не во всех случаях страховая компания согласится произвести выплаты. Существует перечень обстоятельств, когда отказ считается правомерным:

- заявление в страховую компанию подано после окончания срока, указанного в договоре

- ДТП произошло по вине водителя, управлявшего транспортным средством, не указанным в данном конкретном страхом полисе

- авария случилась во время обучения вождению инструктором

- авария произошла при проведении тест-драйва машины

- вред автомобилю нанесен во время соревнований, гонок

- ДТП произошло не по вине водителя, а явилась следствием природных катаклизмов – наводнения, землетрясения, снежного обвала

- ущерб нанесен из-за перевозки груза слишком большого объема или при его неправильном закреплении

- человек, пострадавший при аварии, находился в это время при выполнении служебных обязанностей, подлежащих индивидуальному страхованию

- нанесение ущерба совершено преднамеренно с целью получения выплаты и факт этот доказан

Откажется платить страховая компания в случае, если в заявлении на ее адрес будет содержаться претензия по поводу выплаты за моральный вред. В договор о страховом полисе ОСАГО это не входит. Отказать временно страховая компания может, если к заявлению были приложены не все требуемые документы или в том случае, если они оформлены ненадлежащим образом.

Если страховая компания признана банкротом, то ее обязательства переходят к РСА, и обращаться с заявление следует именно туда. Если отказ страховой компании от выплаты компенсации носит неправомерный характер, то следует подать иск в суд по месту ее регистрации. Перед этим проводится досудебное урегулирование, посредством которого вопрос может быть улажен.

Финансовая защита ДОСАГО

Приобретение полюса ОСАГО является обязательным. Его отсутствие во время езды является административным правонарушением, за которым следует выплата штрафа. Существует еще одна форма оформления плиса – ДОСАГО. В этом названии первая буква означает «добровольное».

ДОСАГО дополняет полис ОСАГО, являясь его расширенной формой. Основное его назначение – увеличение сумм выплат. Это происходит только в том случае, если денег по полису ОСАГО не хватает на компенсацию вреда, причиненному третьим лицам.

При оформлении договора на приобретение полюса ДОСАГО указывается максимальная сумма выплаты, от которой будет зависеть его стоимость для страхователя. Размер страховой суммы находится в диапазоне от 300 тысяч до 30 миллиона рублей.

Стоимость полиса на год при минимальной страховой сумме будет варьироваться от 1200 до 1800 рублей в зависимости от расценок страховой компании. Стоимость при максимальной страховой сумме – от 12 до 18 тысяч рублей.

Большинство автовладельцев, оформляющих полис ДОСАГО, предпочитают средний вариант – страховую сумму в 1,5 миллиона рублей за полис стоимостью 3,5-5 тысяч рублей. Включать в перечень своих услуг оформление дополнительного полиса является правом конкретной страховой компании. Поэтому при выборе компании, имея желание приобрести полис ДОСАГО, следует заранее это выяснить.

Оформление ДОСАГО в отличие от обязательного полиса ОСАГО является добровольным. За его отсутствие не последует наказания в виде штрафа. Страхователь должен просчитать собственные риски и определиться, насколько это ему необходимо. Полис ДОСАГО также страхует не собственное имущество и здоровье, а ущерб, нанесенный потерпевшим.

Отличие состоит только в расширении лимита гражданской ответственности, приобретенное за дополнительную плату.

Размер дополнительного страхования в применяемом диапазоне зависит от желания и возможностей страхователя. Оформлять ДОСАГО рекомендуется водителям-новичкам, любителям быстрой езды, при поездках в регионах, где отмечено большое число аварий. Полис ДОСАГО, имеющий статус дополнительного, может быть оформлен только при наличии действующего обязательного ОСАГО. Возможно их одновременное оформление в одной стразовой кампании.

Источник: https://GuruStrahovka.ru/ot-chego-zashhishhaet-osago/

Какие риски страхует осаго

Осаго — обязательная страховка ответственности водителей Данный вид страховки является обязательным для всех автовладельцев, и заключить его можно в любой предпочтительной для вас страховой компании ближайшего региона, передвигаться на транспортном средстве без страхового полиса автогражданской ответственности запрещено. Данный вид страховки обязателен для всех водителей, при этом отсутствие страхового полиса или же его некорректное заполнение, просроченный документ и пр.

будут поводом для наложения штрафных санкций и даже судебного разбирательства. Т.е. такая услуга позволит вам существенно сэкономить, ведь если в ДТП виноваты вы, страховка покроет необходимые траты на выплату возмещения пострадавшему лицу, разумеется, если сумма возмещения меньше максимально допустимой страховой выплаты.

Какие страховые риски включаются в договор КАСКО

- Тракторы и стоит. техника

- Маршрутные автобусы

- Трамваи

- Мотоциклы

- Грузовые авто > 16 тонн

- Автобусы

- Автобусы > 16 мест

- Легковые автомобили

- Легковые такси

- Грузовые авто

- Троллейбусы

и сравнение цен Заключение договора КАСКО предполагает включение в полис определенного набора рисков.

Что такое КАСКО и ОСАГО?

Возможно ли сделать единый полис страхования автомобиля?

В современных реалиях такой вид финансовых услуг, как страхование, прочно укрепился и прижился в нашей повседневной жизни.

Обозначается этим термином страхование транспортных средств. Помимо автомобилей, это может быть страхование кораблей, яхт, воздушных судов, железнодорожного транспорта.

Условия страхования ОСАГО

Страховые компании успешно реализуют программы страхования ответственности граждан в различных сферах их жизнедеятельности.

Ответственность водителя По своей сути «страхование гражданской ответственности» есть механизм, с помощью которого законодатель стремится повысить безопасность дорожного движения. Предметом страхования выступают имущественные интересы автовладельцев, которым наносится ущерб в дорожном происшествии по его личной вине либо по вине стороннего лица.

Какие убытки и на какую сумму покрывает полис ОСАГО?

Доброго времени суток всем читателям моего автоблога! Сегодня я расскажу вам о том, что покрывает ОСАГО в плане возмещения убытков по автогражданской ответственности.

Прочитав данный материал, вы защитите себя от обмана со стороны страховщиков и будете точно знать на какой объем возмещения можно рассчитывать при ДТП или других страховых случаях.

ДСАГО ДСАГО, он же ДАГО, ДоСАГО, ДГО, ДСГО, — дополнительное страхование автогражданской ответственности водителя.

Это добровольный вид страхования, существенно увеличивающий максимально возможную выплату по обязательному страхованию автогражданской ответственности (ОСАГО). Полис ДоСАГО пригодится, когда максимальные выплаты по ОСАГО не компенсируют весь причиненный ущерб (каждому пострадавшему 400 тыс.

рублей — по имуществу, 500 тыс.

рублей — по здоровью и жизни).

Такое происходит с каждым пятым пострадавшим, а страховые компании склонны занижать выплаты по ОСАГО в среднем на 20–25%, учитывая износ автомобиля.

От каких рисков страхует КАСКО и ОСАГО?

Типовой договор КАСКО покрывает ущерб, причиненный принадлежащему Вам имуществу, либо имуществу, которым Вы распоряжаетесь на законных основаниях.

Такой договор, как правило, предусматривает выплату страхового возмещения в следующих случаях: 1.Дорожно-транспортные происшествия, включая попадание камней, вылетевших из-под колес других ТС; 2.Противоправные действия третьих лиц; 3.

Пожар, как правило, за исключением самовозгорания и случаев замыкания электрооборудования ТС; 4.Взрыв ТС, возникший вследствие внешнего воздействия; 5.Стихийное бедствие и отдельные природные явления; 6.Падение на ТС инородных предметов; 7.

Угон в результате кражи, грабежа, разбоя, а также угон без цели хищения.

Страховая сумма (размер ответственности страховой компании в случае причинения вреда) по договору КАСКО определяется соглашением сторон.

Как расшифровывается КАСКО? Информация о других страховых полисах

Что такое КАСКО и где его используют?

КАСКО — это не аббревиатура И, действительно, КАСКО страхует борт (железо) транспортного средства. В народе существует своя расшифровка КАСКО – Комплексное Автомобильное Страхование, Кроме Ответственности. Это не правильная расшифровка потому, что каско, как термин страхования обозначают не большими, а маленькими буквами и распространяется он на все транспортные средства (наземные, водные, воздушные).

Источник: http://pravo-38.ru/kakie-riski-strahuet-osago-76633/

Что такое ОСАГО – как работает, от чего страхует, что входит и для чего нужно

Название полиса ОСАГО – аббревиатура, от полного названия документа: Обязательное Страхование АвтоГражданской Ответственности. В соответствии с этим, оформление полиса ОСАГО обязательно для каждого владельца автомобиля с регистрацией на территории РФ. Документ является гарантом оплаты виновником аварии нанесенного ущерба – страховая компания, выдавшая документ, покроет все расходы пострадавшего лица на ремонт его автомобиля.

Как работает полис ОСАГО?

Полис ОСАГО является документом, который страхует гражданскую ответственность владельцев транспортных средств. Последнее следует понимать дословно: страховая компания покроет убытки пострадавшей стороны, а не виновника ДТП.

Страховой случай наступает, когда автовладелец становится пострадавшим в дорожно-транспортном происшествии. Представители компании виновника аварии оценивают нанесенный ущерб и отправляют автомобиль пострадавшего в ремонтную мастерскую.

До апреля 2017 года при покупке полиса можно было выбирать способ возмещения убытков: ремонт или денежная компенсация. В соответствии со вступившими 28.04.2017 в закон об ОСАГО поправками, приоритет назначается ремонту в мастерской. Денежное возмещение выплачивается только в особых случаях.

ДТП может быть оформлено с участием сотрудников ГИБДД или без их присутствия. Во втором случае оформляется Европротокол, который должен быть направлен виновником происшествия в свою страховую компанию до истечения 5 дней.

От чего страхует полис ОСАГО

Как уже отмечалось выше, обязательный полис страхует ответственность своего владельца в случае ДТП.

Существует два основных случая страхования:

- повреждение автотранспортом чужого имущества;

- нанесение ущерба жизни или здоровью другим участникам дорожного движения.

Максимальная выплата в первом случае составляет 400 000 рублей и предусмотрена для покрытия убытков при повреждении дорожных знаков, любого другого недвижимого имущества и даже животных.

До 500 000 рублей может быть выплачено потерпевшей стороне, если ей оказался пешеход или другой автовладелец.

Отказ от выплаты по ОСАГО

У страховой компании есть ряд причин, которые дают ей право отказать в выплате компенсации:

- если за рулем виновного в ДТП транспорта было лицо, не указанно в полисе;

- если виновник происшествия был за рулем автомобиля, не указанного в полисе;

- при повреждении объектов, имеющих культурное значение. Например, памятников архитектуры или религиозных построек;

- при перевозке груза, который стал причиной аварии;

- если виновник аварии находился под действием алкогольных или наркотических веществ;

- если виновник аварии совершил наезд умышленно;

- когда ДТП произошло на специально отведенном полигоне или трассе во время соревнований или учебного процесса;

- если виновник самостоятельно причинил вред своему автомобилю с целью получения компенсационной выплаты;

- в случае, если автомобиль числится в угоне;

- если причинены повреждения лицу, который застрахован от такого случая по своей профессиональной деятельности.

Срок действия полиса ОСАГО

У автовладельцев есть выбор срока действия договора со страховой компанией, и этот выбор достаточно широк. Стандартно, минимальный срок составляет 3 месяца, максимальный – 12 месяцев.

Полис на несколько месяцев выгодно приобретать автовладельцам, которые пользуются своим автомобилем не полный год, а только в тёплые сезоны. Это особенно актуально для «молодых» водителей, не имеющих достаточно опыта для вождения на обледенелых и заснеженных дорогах.

Также короткий период обязательной страховки могут купить автовладельцы, продлевающие договор со своей компанией, но планирующие в скором времени продать свой автомобиль.

Так как полис ОСАГО нельзя изменить, а можно только приобрести заново, при покупке нового автомобиля действующий полис придется заменить новым.

Если в ваши планы входит обновление автомобиля, то мы рекомендуем рассмотреть возможность заключения короткого договора с выбранной страховой компанией.

Оформление ОСАГО на короткий срок выбирают и лица, планирующие длительное путешествие, в течение которого автомобиль не будет участвовать в дорожном движении.

Следует отметить, что месяц «короткого» полиса стоит дороже, чем месяц при заключении годового договора. Определить свою экономию при приобретении полиса с коротким сроком действия помогает калькулятор ОСАГО, которым удобно пользоваться онлайн. Любой автовладелец за 3-5 минут может легко рассчитать стоимость своей страховки, указав данные своего автомобиля и предпочитаемый срок страхования.

Более короткий срок (менее 3 месяцев) предусмотрен для водителей, зарегистрированных за пределами Российской Федерации. Полис сроком от 5 до 15 дней называется «зеленой картой» и работает так же, как обычный ОСАГО.

Страховка до 20 дней предусматривается для автомобилей, которые перегоняют к месту постоянной регистрации или для техосмотра.

Как рассчитывается стоимость полиса ОСАГО

Независимо от выбора страховой компании, с которой заключается договор, полис ОСАГО будет стоить одинаково, так как тарифы устанавливает и регулирует государство: базовый тариф для легковых автомобилей составляет от 3 432 рублей до 4 118 рублей. Дальнейшие надбавки зависят от нескольких параметров.

- Мощность двигателя автомобиля. Для ТС с двигателями до 50 лошадиных сил коэффициент надбавки составляет 0,6. Для автомобилей с мощностью от 51 до 149 лошадиных сил коэффициент составляет 0,9. Коэффициент 1,6 предусмотрен для автомобилей с двигателями от 150 лошадиных сил.

- Регион регистрации автовладельца. В крупных городах происходит больше ДТП, чем в маленьких, поэтому жителям городов-милионников придется доплатить. Так, в Москве коэффициент надбавки составляет 2,0, в Подмосковье – 1,7, а, например, в Волгограде – 1,3.

- Возраст и водительский стаж автовладельца. Минимальный и максимальный возраст не предусмотрены, однако, чем старше водитель и чем больше его стаж, тем дешевле ОСАГО. Например, для водителя 20 лет со стажем 2 года и меньше предусмотрен коэффициент 1,8, а для водителя старше 22 лет и опытом вождения более 3 лет коэффициент будет ниже – 1,0.

- Количество аварий. Осторожные и внимательные автовладельцы приобретают полис выгоднее, чем те, кто попадает в аварии (по своей вине или по вине другого участника дорожного движения). Скидка в размере 5% предусматривается для водителей, ни разу не попавших в ДТП за весь период действия полиса и прибавляется каждый год.

- Количество водителей, указанных в полисе. Если страхуемым автомобилем пользуется несколько человек, то каждый из них должен быть вписан в ОСАГО. За неограниченное количество пользователей автомобилем прибавляется коэффициент 1,8. При указании конкретных пользователей в полисе прибавляемый коэффициент составит 1,0.

Очевидно, что отказ от приобретения полиса обязательного автогражданского страхования является не только нарушением действующего закона, но и влечет за собой множество финансовых проблем в случае попадания в аварию. Понимание и исполнение всех деталей договора, заключаемого между страховой компанией и автовладельцем в рамках ОСАГО позволяет рассчитывать на мирное и цивилизованное решение вопросов, возникающих в случае ДТП.

Источник: https://www.polisosagoonline.ru/info/chto-takoe-osago-kak-rabotaet-ot-chego-strakhuet-chto-vkhodit-i-dlja-chego-nuzhno/

ОСАГО: что это такое и как работает

Каждый автолюбитель знает: нельзя садиться за руль без полиса ОСАГО. Это предписано законом. Разберемся, что это такое и как работает.

ОСАГО – это обязательное страхование автогражданской ответственности. То есть если по вине владельца полиса ОСАГО случилось ДТП, платить пострадавшим будет не он, а его страховая компания.

Зачем нужен полис ОСАГО

Если кратко, ОСАГО защищает вас от непредвиденных трат в случае ДТП:

- Если вы стали виновником ДТП, ваша страховая компания за вас возместит ущерб имуществу и здоровью пострадавших. Ремонтировать свой автомобиль придется самостоятельно (если вы не приобрели заранее полис автокаско).

- Если разбили вашу машину, её ремонт оплатит страховая компания виновника аварии.

- Если в аварии виновны оба водителя, страховые компании заплатят обоим – обычно возмещают половину нанесенного ущерба. В спорных случаях степень ответственности каждого участника ДТП и соотношение выплат определяет суд.

Максимальный размер выплаты на ремонт по ОСАГО составляет 400 000 рублей. Если восстановление авто обойдется дороже, пострадавший вправе потребовать от виновника ДТП доплатить разницу между фактическим ущербом и страховым возмещением.

Чтобы свести к минимуму риск денежных потерь, в дополнение к ОСАГО вы можете купить полис ДСАГО – добровольной автогражданской ответственности

Покрытие по такому полису может быть гораздо выше – хоть до 30 млн рублей. В этом случае, даже если по вашей вине сильно пострадает очень дорогой автомобиль, вам не придется оплачивать его ремонт.

Какие документы нужны для оформления полиса

По закону нужны следующие документы:

- паспорт или иной удостоверяющий личность документ – для физического лица;

- свидетельство о государственной регистрации юридического лица – для юридического лица;

- ПТС или другой документ о регистрации транспортного средства – свидетельство о регистрации, технический паспорт или технический талон;

- водительское удостоверение или его копия – для всех, кто будет управлять транспортным средством;

- диагностическая карта транспортного средства, которая подтверждает его соответствие обязательным требованиям безопасности;

- заявление на страхование.

Как купить полис ОСАГО, не выходя из дома

Электронный полис ОСАГО – удобная альтернатива привычному бумажному. Список компаний, у которых можно приобрести полис онлайн, вы найдете на сайте Российского союза автостраховщиков (РСА).

Электронный полис достаточно распечатать и возить с собой. По серии и номеру сотрудник ГИБДД может проверить актуальность полиса через горячую линию или информационную базу РСА. Вы и сами можете заглянуть в эту базу, если потребуется.

Если нужен полис на бланке строгой отчетности, вы можете получить его в офисе страховщика или по почте за небольшую дополнительную плату.

Как не купить фальшивый полис ОСАГО

- Проверьте лицензию

Проверить, имеет ли компания лицензию на ОСАГО, можно на сайте Банка России. Скачайте таблицу «Субъекты страхового дела», найдите там нужную компанию и сверьтесь. Также наличие лицензии можно проверить онлайн с помощью Справочника участников финансового рынка (официальная информация Банка России). Страховщик не вправе продавать полисы, если его лицензия отозвана, приостановлена или ограничена.

- Покупайте в надежном месте

Приобретайте полис в офисе продаж или на официальном сайте лицензированной страховой компании.

Переходите по ссылкам на официальные сайты страховщиков с сайта РСА.

Полис в бумажном виде также можно приобрести у страхового агента, уполномоченного на заключение договоров ОСАГО. Чтобы избежать возможных неприятностей, проверьте договор страхового агента со страховщиком.

- Проверьте полис

С 1 января 2018 года на каждом полисе на бумажном бланке должен быть QR-код в правом верхнем углу. Это дополнительная защита от подделки.

Считайте QR-код (например, с помощью специального приложения на смартфоне) и посмотрите название страховой компании, номер полиса, дату выдачи и срок его действия. Обязательно проверьте также марку, модель, VIN-код и госномер вашей машины.

Если найдете хотя бы одну ошибку, не приобретайте полис – он не защитит вас от убытков в случае аварии по вашей вине.

Сколько стоит ОСАГО

Цена полиса ОСАГО складывается из базового тарифа и различных коэффициентов. При этом учитываются:

- тип транспортного средства – грузовое или легковое;

- кто собственник – физическое или юридическое лицо;

- регион;

- возраст и водительский стаж водителя.

На тариф также влияют мощность машины, количество аварий, в которых был виноват покупатель полиса, и другие факторы. Подробнее о том, как формируется стоимость полиса и как можно проверить правильность расчета самостоятельно, можно прочитать в статье «Как рассчитывают цену полиса ОСАГО».

Что делать, если случилось ДТП

Все участники аварии должны заполнить извещения о ДТП и передать их в свои страховые компании в течение пяти рабочих дней. Если офиса вашего страховщика поблизости нет, вы можете передать извещение его представителям в регионе, где произошло ДТП.

Но прежде чем приступать к оформлению европротокола, определите, возможно ли это в вашем случае.

К кому обращаться за возмещением по осаго

- Если в аварии пострадали только транспортные средства и у всех водителей есть действующие полисы ОСАГО, вы можете подать заявление о страховом возмещении своему страховщику.

- Если в аварии пострадали люди, заявление нужно подавать в страховую компанию виновника ДТП.

- Если у вашего страховщика отозвана лицензия, подавайте заявление в страховую компанию виновника аварии.

- Если и у его страховщика отозвана лицензия, вы можете получить возмещение по ОСАГО в РСА

Страховщик обязан рассмотреть заявление о страховом возмещении в течение 20 рабочих дней.

Если за этот срок страховщик не выдал направление на ремонт, он должен будет заплатить вам неустойку – 1% от размера страхового возмещения за каждый день просрочки.

Как возмещают ущерб

С апреля 2017 года по закону об ОСАГО приоритетная форма возмещения ущерба – восстановительный ремонт. Страховщики отправляют пострадавшие легковые автомобили россиян на свои партнерские станции технического обслуживания (СТО). Если у вас новый автомобиль – не старше двух лет, вас направят к официальному дилеру вашей марки.

- Без учета износаПри восстановительном ремонте, в отличие от денежной выплаты, страховая компания не учитывает износ деталей и агрегатов. На ваш автомобиль поставят только новые запчасти.

- Гарантия качестваМинимальный гарантийный срок на ремонт автомобиля – 6 месяцев, на кузовные и лакокрасочные работы – 12 месяцев.

- Фиксированный срокПредельный срок ремонта – 30 рабочих дней со дня поступления автомобиля на СТО. За нарушение сроков ремонта страховщик заплатит вам неустойку – 0,5% от суммы страхового возмещения.

Можно ли выбрать автосервис самому

Вы можете выбрать любой автосервис из списка страховщика в радиусе 50 км от вашего дома или места аварии. Сделать выбор можно как при покупке полиса, так и на этапе урегулирования убытка.

Страховщик обязан публиковать на своем сайте актуальный список партнерских СТО с адресами, марками обслуживаемых автомобилей и примерными сроками ремонта.

Если вы хотите отремонтировать автомобиль в автосервисе, с которым у страховщика нет договора, надо получить письменное согласие страховой организации. В заявлении о страховом возмещении укажите полное наименование выбранной СТО, ее адрес и платежные реквизиты, чтобы страховщик мог перевести ей оплату за ремонт.

Получить деньги можно в следующих случаях:

- В списке страховой компании нет СТО недалеко – в пределах 50 км – от вашего дома или места аварии. И вы не согласны на транспортировку автомобиля за счет страховой компании в удаленный автосервис.

- Автомобиль новый, а в списке страховой компании нет официального дилера нужной марки.

- Страховая компания не может направить машину на ремонт на СТО, выбранную при заключении договора.

- Ущерб от ДТП превышает 400 тысяч рублей (50 тысяч рублей при оформлении ДТП по европротоколу), и потерпевший не согласен доплачивать за ремонт на СТО страховщика.

- Машина не подлежит восстановлению.

- Владелец поврежденного автомобиля – инвалид.

- Владелец погиб или получил сильные травмы. Деньги могут получить близкие: супруг, родители или дети.

- Все участники ДТП признаны виновными и не согласны сами доплачивать за ремонт. Автовладелец и страховая компания заключили соглашение о возмещении ущерба деньгами.

Что делать, если качество ремонта не устраивает

Во время гарантийного срока вы можете написать заявление страховщику с требованием исправить недостатки. Эксперт страховой компании обязан осмотреть ваш автомобиль в течение 5 дней и отправить на ремонт, если информация о недостатках подтвердится.

Куда жаловаться в случае проблем

Если вы считаете, что страховая компания нарушает ваши права, направьте жалобу в Банк России .

Источник: https://fincult.info/article/osago/

Для чего нужен полис ОСАГО на машину и что он покрывает? Возмещение каких убытков включает в себя страховка?

Количество владельцев транспортных средств растет с каждым днем. Автомобилей на дорогах становится больше, и как следствие этого — статистически повышается количество аварийных ситуаций.

С последствиями от подобного лучше всего спасает такая вещь как страховка, и поэтому она со временем стала неотъемлемой частью каждого транспортного средства.

Более того, сейчас без обязательного страхования даже не получится законно водить автомобиль — так государство старается изменить ситуацию в лучшую сторону. И этот ход однозначно срабатывает.

Для решения вашей проблемы ПРЯМО СЕЙЧАС получите бесплатную ЮРИДИЧЕСКУЮ консультацию:

+7 (499) 938-51-93 Москва

+7 (812) 467-38-65 Санкт-Петербург

Показать содержание

Обязанность автогражданской ответственности

Федеральный закон № 40-Ф3, диктующий об обязательстве страхования автогражданской ответственности, был создан еще в далеком 2002 году.

Все транспортные средства, попадающие под этот закон в обязательном порядке должны быть застрахованы на необходимые риски, связанные с их эксплуатацией.

Нанесения вреда имуществу, здоровью и даже жизни далеко не редкость, если речь идет о дорожном движении. Поэтому принятие такого закона было более чем обоснованно.

ВНИМАНИЕ! Исходя из 4-й статьи № 40-ФЗ, застраховать автомобиль необходимо еще до его регистрации.

И к тому же от получения прав на автомобиль до получения страхового полиса должно пройти не более десяти дней. Но в той же статье указывается, что не все транспортные средства попадают под данные обязательства по страхованию.

Под исключение по основным правилам страхования попадают следующие виды транспорта:

- Транспортные средства, которые в силу особенностей конструкции не развивают скорость более 20 км/ч.

- Средства передвижения, которые не допускаются для участия в дорожном движении.

- Транспорт Вооруженных Сил РФ или других воинских формирований, где предусматривается военная служба. Но автобусы, легковые автомобили, прицепы и прочий транспорт хозяйственной деятельности Вооруженных Сил подлежит обязательному страхованию.

- Транспортные средства, которые зарегистрированы за пределами РФ, и уже застрахованы по одной из международных систем страхования.

- Гражданские прицепы легковых автомобилей.

- Транспорт, конструкция которых не содержит колес — гусеничный/полугусеничный, санный и прочие типы транспорта.

Для чего нужен полис на машину?

Оформление полиса ОСАГО является обязательным пунктом в жизни каждого водителя. Как было написано выше, без оформления этого полиса водить автомобиль (по крайней мере, законно) попросту не получится.

Хотя бы потому, что без ОСАГО нельзя зарегистрировать приобретенное транспортное средство (о том, обязательно ли нужно подтверждать полис ОСАГО и как зарегистрировать и переоформить авто, не предъявляя договор, читайте тут).

Да и несмотря на обязательство, полис ОСАГО способен серьезно облегчить жизнь автовладельцу. Выезжая на дорогу, можно будет не так сильно беспокоиться о возможных авариях и ДТП — страховая компания будет обязана возместить весь ущерб, хоть и в определенных пределах (как работает страховка при ДТП?).

СПРАВКА! Разнообразие страховых случаев, при которых и будут страховые выплаты, достаточно обширен для большинства возможных ситуаций, и их количество на протяжении действия договора никак не ограничено.

Полис ОСАГО стоит значительно дешевле чем прочие виды страхования (как рассчитать стоимость страховки ОСАГО?) Конечно, высока вероятность что никаких ДТП и не случится. Но в любом случае, при езде водителю придется меньше нервничать, будучи уверенным о своей финансовой безопасности в случае чего, а это уже немало.

Больше информации о том, является ли ОСАГО необходимостью, для чего нужен полис, можно ли не оформлять его, если есть КАСКО, и каковы их различия, вы найдете в отдельной статье.

Что включает в себя?

Размеры страховой суммы, выплачиваемой на возмещение ущерба устанавливаются ст. 7 ФЗ №40, и конечно же, они не являются безграничными. К тому же не все виды ущерба могут быть возмещены. И стоит обратить внимание, что полис не дает возмещение убытков, которые были причинены здоровью и автомобилю владельца.

Для ОСАГО существуют следующие ограничения по возмещениям убытков:

- Выплаты по возмещению вреда жизни и здоровью — не более 400 000 рублей на каждого из потерпевших.

- Выплаты на возмещение ущерба имуществу — не более 500 000 рублей на каждого потерпевшего.

Если имело место случай смерти одного из потерпевших, то согласно п.6 и п.7 ст.12 ФЗ 40, на каждого из лиц, имеющих право на возмещение по этому поводу, выделяется 475 тысяч рублей. А также в пределах 25 тысяч рублей будет выплачено гражданам, понесшим расходы на похороны погибшего.

При возмещении вреда здоровью потерпевшего выплачивается не только сумма, необходимая на лечение. Возмещаются все расходы на лекарства, дополнительное питание, протезирование и другие подобные расходы, но только в случае, если доказано, что в этом действительно есть нужда, и пострадавший не может получить все необходимое бесплатно. И к тому же оплачивается весь утраченный заработок за день страхового случая.

Также действуют следующие правила относительно возмещения ущерба имуществу:

- При полном уничтожении имущества выплачивается его точная стоимость на момент возникновения страхового случая.

- При частичном повреждении выплачивается необходимое количество средств, чтобы привести его в то же состояние, в котором оно было до возникновения страхового случая.

- Возмещаются расходы, которые возникли из-за полученного вреда. Например, оплата эвакуатора, хранения поврежденного автомобиля и т.п.

ОСАГО компенсирует только ограниченный список страховых случаев. И поэтому, прежде чем обращаться в страховую компанию за возмещением ущерба, следует точно удостовериться, что возникшую ситуацию покрывает страховка. Ведь иначе пострадавший не получит никаких страховых выплат и будет возмещать ущерб из собственного кармана.

Из п.2 ст.6 ФЗ 40 видно какие ситуации не являются страховыми случаями:

- Если в случае нанесения ущерба фигурировало транспортное средство, которое не было указано в страховом договоре.

- При причинении морального ущерба или обязанности возмещения упущенной выгоды.

- Если вред был причинен при эксплуатации транспортного средства для испытаний, соревнований или учебной езды.

- При загрязнении окружающей среды.

- Если урон был нанесен из-за перевозимого груза.

- В случае, если вред здоровью и жизни был нанесен работникам при выполнении их обязанностей, и данный вред возмещается другим обязательным или социальным страхованием.

- Если вред работнику обязан возмещать именно работодатель.

- При нанесении ущерба управляемому транспортному средству, его грузу, прицепу, оборудованию и прочему имуществу.

- Когда вред был нанесен во время процесса погрузки или разгрузки имущества.

- При повреждении или полном уничтожении уникальных и антикварных предметов (а также зданий или сооружений), которые имеют историческую и культурную ценность, изделий из драгоценных (или полудрагоценных) металлов и камней, денежных знаков, произведений искусства/науки, религиозных предметов и ценных бумаг.

- Если возмещаемая сумма превышает нанесенный урон. Например, если это установлено договором или федеральным законом.

- Когда страховой случай был подстроен умышленно с целью получения выгоды.

- При обстоятельствах непреодолимой силы, войне, ядерном взрыве, народных волнениях/забастовках и т.п.