Что лучше ПФР или НПФ? Что выбрать?

Изменения в пенсионной сфере заставили многих рядовых граждан пересмотреть свое отношение к пенсии.

Обычная пенсия настолько мала, что ее хватает только на еду и бытовые услуги, поэтому многие уже сейчас задумываются о пенсионных накоплениях. Обслуживанием пенсионеров и расчетом их пенсий традиционно занимается Пенсионный Фонд.

Однако, в последнее время на слуху многих находятся негосударственные пенсионные фонды или НПФ. Рассмотрим подробнее что это и для чего они нужны?

Что такое НПФ?

Это некоммерческая организация с особой правовой формой. Она занимается социальным обеспечением населения. Первые НПФ зародились в 90-х годах после появления указа №1077 от 16 сентября 1992 года. После принятия ФЗ №75, деятельность НПФ бурно развернулась и на текущий момент в России официально работают более 130 таких организаций. В частности, НПФ:

- Занимаются негосударственным пенсионным обеспечением участников фонда в соответствии с договорами.

- Выступают страховщиками по обязательному пенсионному страхованию.

Работа НПФ схожа с работой обычного ПФ и также регламентируется законодательством и нормативными актами. НПФ также собирает на своих счетах пенсионные накопления, инвестирует их, занимается выплатой накопительной части пенсии.

Что такое ПФР?

Этот государственный фонд России, который занимается аккумулированием, управлением и выплатой пенсионных накоплений. В частности ПФР:

- Занимается расчетом, начислением и выплатой пенсий.

- Ведет учет страховой обязательной части пенсии.

- Реализует соцвыплаты таким категориям граждан, как инвалиды ,участники ВОВ и иных военных действий, героям ССР/РФ и проч.

- Собирает отчисления от работодателей

- Выплачивает средства маткапитала.

- Регулирует пенсионную систему страны.

- Реализует госпрограммы, например, софинансирование пенсионных накоплений.

- Ведет персонифицированные лицевые счета застрахованных лиц.

По умолчанию все страховые взносы на страховую и накопительную части пенсии идут в ПФ. Ставка взноса составляет 22%, из которых 16% — это накопительная часть, а 6% — это страховая часть.

Сходства и различия НПФ и ПФР

Это две разные структуры с примерно одинаковым принципом работы. ПФ – это государственная устоявшаяся структура, занимающаяся оборотом, накоплением и перераспределением пенсионных средств. Отчисления на будущую пенсию идут со взносов работодателей.

В последние годы застрахованные по обязательному пенсионному страхованию получали письма с выпиской с лицевых пенсионных счетов. В них также видно, что помимо собственных отчислений ПФ также индексирует накопления, защищая их от инфляции и обесценения.

Для индексации ПФР вкладывает накопления в различные инструменты, правда, этот список ограничен. В основном это гособлигации.

НПФ занимаются аккумулированием накопительной части пенсии (страховая часть может копиться только в ПФ). Ежегодно накопления пользователей пополняются за счет дохода НПФ. Доход негосударственный фонд также получает за счет инвестирования.

Поскольку что перечень инструментов инвестирования здесь более широкий, НПФ может получать более высокую прибыль по сравнению с ПФРом.

Однако, за счет этого НПФ может и «прогореть», если выбранные инструменты окажутся неэффективными или убыточными.

Таким образом, можно выбрать НПФ или ПФР для накопления своей будущей пенсии.

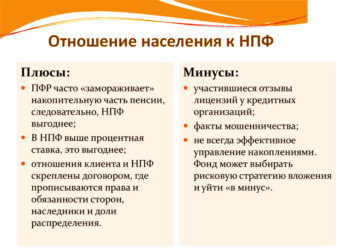

Преимущества НПФ

- Более эффективное управление пенсионными накоплениями.

- Деятельность строго регламентирована законодательством, а также проводится жесткий контроль на постоянной основе. Ни у одной некоммерческой организации нет такого строгого контроля, как у НПФ.

- Получать консультации и заключаться договоры с НПФ можно по месту жительства в офисе фонда или у представителей. НПФ активно нанимают агентов, которые занимаются поиском и привлечением клиентов за определенную плату.

- Установлен список инвестиционных инструментов для получения дохода, а также список управляющих компаний.

- Отношения клиента и НПФ скреплены договором, где прописываются права и обязанности сторон, наследники и доли распределения.

- Можно переходить из одного НПФ в другой не чаще, чем раз в 5 лет. Это позволяет заработать более высокую доходность. и НПФ по доходности, надежности можно найти на интернет-ресурсах.

- Деятельность НПФ лицензируется. Без получения лицензии и проверки со стороны контролирующих органов (ЦБ и ФСФР) фонд не будет иметь права привлекать страховые отчисления и работать с ними.

- Средства на счетах НПФ подлежат обязательному страхованию. Если у НПФ будет отозвана лицензия, то все накопления клиента перейдут обратно на счет в ПФР.

- Суммы накопления и процесс инвестирования можно наблюдать в личном кабинете на сайте госуслуги.

- Накопительную часть пенсии из НПФ можно получить одной суммой при выходе на пенсию, а также она будет наследоваться, если клиент не доживает до пенсии.

Недостатки НПФ

- Не всегда эффективное управление накоплениями. Фонд может выбирать рисковую стратегию вложения и уйти «в минус».

- В последнее время ЦБ проводит «зачистку» этого финансового сектора, как и в случае с банками. Он отзывает лицензии, если выявляются нарушения. Накопления клиентов переходят обратно в ПФР, но без дополнительного дохода.

- При частой смене НПФ можно потерять доходность. В результате этого накопления не будут проиндексированы и обесценятся.

Преимущества ПФР

- Это государственная структура, находящаяся в ведомстве государства и под его тотальным контролем.

- На пенсионных счетах ПФР могут храниться и страховая и накопительная части пенсии.

- ПФР по мере возможности индексирует накопления, защищая от инфляции.

- Фонд реализует госпрограммы, например, софинансирование.

Недостатки ПФР

- Неэффективное управление накопления. Фонд использует низкодоходные инструменты.

- При недожитии клиента все накопления уходят в пользу государства.

- ПФР может проводить реформы или менять структуру учета пенсии без согласия участников.

- У клиентов нет договорных отношений с ПФ.

Как перейти в НПФ?

Заключить договор с НПФ можно в офисе фонда или у его представителей, которые работают от имени фонда по регионам и населенным пунктам. При выборе фонда стоит обратить внимание на:

- Объем привлеченных накоплений (информация находится в общем доступе в отчетности фонда).

- Эффективность управления. Доходность за последние несколько лет также публикуется в различных источниках и рейтингах.

- и надежности. Их предоставляют различные рейтинговые агентства.

Для заключения договора лучше обратиться к представителям фонда. Например, НПФ Сбербанка представляет Сбербанк. Во всех отделениях можно перевести свои накопления в данный НПФ. Для этого потребуется паспорт и СНИСЛ. Банк самостоятельно отправляет все сведения в ПФР и течение пары месяцев накопительная часть пенсии переводится на счет НПФ. Отследить этого можно в личном кабинете на сайте госуслуг.

Источник: https://investor100.ru/chto-luchshe-pfr-ili-npf-chto-vybrat/

Что лучше, НПФ или ПФР: в чем разница, плюсы и минусы

С каждым годом растет число россиян, предпочитающих держать пенсионные накопления в НПФ. На начало 2018 года стоимость активов ПФР в рублях составляла 1,8 трл, на счетах НПФ на тот же период находилось 2,4 трл. рублей. В сентябре 2018 сумма средств клиентов негосударственных ПФ возросла до 3,6 трл. рублей. Кому и куда доверить сбережения – в ПФР или НПФ, необходимо решать каждому будущему пенсионеру.

Структура пенсионных отчислений

Согласно букве закона, пенсия состоит из двух частей: страховой и накопительной, соответственно, 16% и 6% от всей суммы. Страховая составляющая хранится только во Внешэкономбанке (ПФР) и идёт на выплату пенсий тем, кто достиг определенного возраста.

Предполагается, что вторая, накопительная часть, станет объектом инвестирования и будет приносить в будущем прибыль вкладчику.

Помимо этого, любой гражданин может формировать будущую накопительную часть самостоятельно, для чего делать добровольные отчисления в выбранную организацию.

В чем разница страховой и накопительной пенсий, посмотрите на картинке:

Важно! В 2014 году Госдума приняла проект о моратории, или заморозке накопительной пенсии. На сегодняшний день пенсионные отчисления работодателей полностью идут на формирование страховой части пенсии.

Как определить, что лучше – НПФ или ПФР?

И государственный, и частный пенсионный фонд имеют схожие задачи: аккумулировать и управлять вкладами граждан, снижать риски обесценивания денежной массы, обеспечить доходность по вкладам. На первый взгляд, в чем разница, не совсем очевидна, к тому же у каждой структуры есть свои достоинства и недостатки. Поэтому у будущих получателей пенсии возникает вопрос – куда доверить свои сбережения?

ПФР или НПФ? Краткий обзор смотрите в видео:

Преимущества и минусы ПФР

Посмотрите сравнительный анализ доходности портфелей ВЭБ за последние годы:

ПФР, или Пенсионный Фонд России, занимается сбором отчислений, выплаченных работодателями, размещением их на счетах, распределением средств. ПФ – государственная структура, реализующая социальную программу по выплате материнского капитала, по соцвыплатам инвалидам и участникам ВОВ, прочим категориям граждан.

К преимуществам Пенсионного фонда РФ относятся:

- Безопасность и надёжность. Структура не может стать банкротом, или потерять лицензию.

- Гарантия индексации средств с учётом инфляции путем вложения в государственные облигации. По данным Центробанка, средняя доходность ПФ составляет 7% в год.

- Отсутствие налогообложения накопленных средств.

Главные недостатки системы – низкая доходность по сравнению с НПФ и трудности с наследованием капитала.

Плюсы и минусы НПФ

НПФ – частный фонд, чья деятельность регулируется законодательством, занимающийся социальным обеспечением граждан. Вложенные вкладчиками средства фонд вкладывает в различные инвестиционные проекты и получает доход. Так как перечень возможных финансовых инструментов высок, прибыль НПФ может быть намного выше, чем у ПФР. Но есть и риск убытков, если вложения окажутся неэффективными. К преимуществам негосударственных фондов относятся:

- Жёсткий контроль со стороны государства.

- Широкая сеть агентств, обеспечивающая высокий уровень обслуживания.

- Возможность установления долей наследования на договорной основе.

- Накопленную сумму можно получить единовременно при выходе на пенсию.

- Возможность смены одного частного фонда на другой раз в 5 лет.

- Обязательное страхование вкладов. Если у частного фонда отзовут лицензию, накопления перейдут в государственный, без индексации и с потерей накопленных процентов.

- Прозрачность расчетов, наблюдение за суммой пенсионных взносов и начисленных процентов в личном кабинете.

- Высокая сумма вознаграждения.

Какой процент доходности у ПФР и НПФ? Например, НПФ “Алмазная осень” преумножило накопления своих вкладчиков на 11,2% против 8,5 % ВЭБа по итогам 2017 года. На основании этих данных можно понять, где выгоднее хранить пенсионные накопления.

Куда инвестируют средства НПФ, смотрите на картинке:

Основные минусы НПФ:

- Риск банкротства и потери инвестиционного дохода.

- Высокие требования ЦБ к данному сектору экономики, в результате нарушений организация рискует потерять лицензию.

Важно! Выбирая негосударственный ПФ, нужно проверить, входит ли он в реестр фондов-участников.

Что выбрать и как перейти?

По умолчанию, все пенсионные взносы перечисляются в ВЭБ. Если вкладчика все устраивает, его капитал будет хранится в ПФР до выхода на пенсию. Если же налогоплательщик желает, чтобы его накопительная часть пенсии приносила доходы, ему нужно выйти из категории “молчунов”, и уведомить об этом управляющую компанию, после чего определиться с выбором НПФ. При этом нужно учесть следующие критерии:

- Финансовые показатели: прибыльность, сумму активов, составляющих имущество фонда, прирост накоплений. Нужно обращать внимание, какой процент доходности сохраняется на протяжении 5 последних лет.

- Длительность нахождения на рынке.

- Присутствие крупных акционеров.

- Положительные отзывы в СМИ или отсутствие отрицательных.

- Прозрачность информации и качество сервисного обслуживания, в том числе онлайн.

Об уровне фонда говорит его рейтинг. Самый высокий показатель – класс А, который имеет подкатегории. Фонды, имеющие рейтинг ААА – самые надёжные. Прочие помечаются буквами B, C, D, E.

На картинке – образец заявления о переходе из ПФР в НПФ:

В случае отзыва лицензии у негосударственного фонда, его активы в течение 3 месяцев переводятся в ПФР. Если вкладчики желают сохранить накопленные деньги, их следует перевести в другой НПФ, о чем уведомить подачей заявления. В этом случае сохранится основная часть сбережений, а инвестиционное вознаграждение рассчитывается по результатам реализации активов НПФ.

О том, как перевести накопления в НПФ, читайте в нашей статье ЗДЕСЬ.

Чтобы определить, что лучше ПФР или НПФ Сбербанка, самого крупного НПФ Российской Федерации, и где выгоднее держать пенсионные накопления, рассмотрим таблицу:

| Показатели на 01.01.2018 | ПФР | НПФ Сбербанка |

| Пенсионные накопления, млрд. руб | 1800 | 469,7 |

| Количество участников, млн.человек | 153 | 6,82 |

| Доходность накоплений, % | 8,6 | 8,7 |

| Срок присутствия на рынке | С 1987 | С 1995 года. |

Получается, что у каждой структуры есть свои плюсы и минусы. Решать, где лучше держать пенсионные накопления, придется каждому гражданину России лично самому. Для этого желательно освоить азы финансовой грамоты и следить за рейтингом организаций, от которых зависит будущее.

НПФ за 2017 год представлен в видео:

(1 1,00 из 5)

Загрузка…

Источник: https://PensioVed.ru/npf/chto-luchshe-npf-ili-pfr

Стоит ли переходить в негосударственный пенсионный фонд (НПФ)?

Действующим законодательством гражданину разрешается самостоятельно принимать решение, каким образом использовать накопительную часть пенсии. Чтобы повысить размер сбережений, перед пенсионером стоит важный выбор: стоит ли осуществлять переход в НПФ (негосударственный пенсионный фонд) и рисковать накопленными средствами.

Стоит ли переходить

Не существует нормативных законодательных проектов, обязующих гражданина переводить пенсионные накопления в многочисленные коммерческие структуры. Переход в НПФ является добровольным желанием гражданина.

Целью образования коммерческих фондов является увеличение накопительной части пенсии. Соответственно, их работу контролирует государство. Застрахованные граждане не могут потерять своих накоплений после перехода в НПФ.

Внимание: не рекомендуется переводить пенсионные накопления в другие фонды чаще, чем раз в 5 лет, в связи с низким показателем доходности до 6%. При данной ситуации уровень инфляции может превышать рост пенсии и в результате происходит обесценивание накоплений. Коммерческая структура также не дает гарантий стабильного повышения от вкладываемых инвестиций.

Чаще всего НПФ появляются у крупных коммерческих организаций: Лукойл, Газпром, Сбербанк. Это компании, сумевшие заработать высокий авторитет на отечественном рынке, и имеют высокий показатель надежности.

Другой вариант – это полное исчезновение с рынка НПФ. В таком случае накопительная часть автоматически будет возвращена в государственную структуру ПФР.

Преимущества перехода

Голосуя за перевод пенсионных накоплений в коммерческий фонд, можно выделить следующие плюсы:

- Получение повышенного процента за ведение инвестиционной деятельности.

- Разрешается указывать имена наследников, подписывая договор ОПС.

- НПФ несет материальную ответственность перед застрахованными лицами (членами фонда).

- Если государство отзывает лицензию у коммерческого фонда, накопления автоматически возвращаются в ПФР.

- Гражданин имеет право подать на расторжение договора в любое время (рекомендуется это сделать не ранее, чем через 5 лет).

- Программа защиты от повышения инфляции.

- Доступ информации к имеющимся накоплениям в онлайн-режиме.

- Государство обязует фонды публиковать в общем доступен отчетность о проделанной работе в течение календарного года.

- Проверка состояния накоплений в онлайн-режиме.

Минусы инвестирования

Несмотря на большое количество преимуществ НПФ, существуют определенные риски:

- Отсутствие стабильности. Ситуация на экономическом рынке постоянно меняется, поэтому просчитать фиксированный доход от накоплений невозможно. Размер инвестиционных доходов варьируется от того, насколько благоприятно складывается картина на финансовом рынке.

- Просчет рисков и выгоды от поступившего предложения придется анализировать самостоятельно. Переход в НПФ осуществляется на добровольной основе, поэтому гражданин несет ответственность за собственный выбор коммерческой структуры и куда он вкладывает свои деньги.

- При смене фонда, денежные затраты понесет гражданин, принимающий данное решение. Не является исключением ситуация, если государство отзывает у организации лицензию на оказание финансовых услуг.

- Воздействие инфляции на размер прибыли, получаемой от инвестиционной деятельности. Если ее показатель будет превышать ставку по НПФ, то размер накоплений будет обесцениваться.

- Невозможно сформировать точный аналитический прогноз, например, на календарный год. Придется постоянно отслеживать состояние рынка, чтобы самостоятельно просчитать выгоду.

Поскольку переход в коммерческую организацию от ПФР является добровольным желанием, гражданин самостоятельно несет ответственность за перевод накоплений в коммерческую организацию.

Какому фонду стоит доверять

Чтобы минимизировать возможные риски при переходе, важно подойти к выбору фонда ответственно и оценить организацию по следующим критериям:

- Получаемый доход на протяжении всего времени существования.

- Можно ли подключить услугу личный кабинет онлайн.

- Период работы.

- Есть ли государственное разрешение (лицензия).

- Показатель надежности.

- Финансовые активы.

- Наличие учредителей (не рекомендуется обращаться в небольшие частные структуры).

- Доступ к информации о коммерческом фонде.

- Наличие положительных отзывов от клиентов.

- Удобство сервисного обслуживания.

Как правило, граждане стараются обратиться в проверенные компании, которые успешно ведут свою деятельность на финансовом рынке на протяжении многих лет. Чтобы адекватно оценить ситуацию и сделать оптимальный выбор, рекомендуется обращать внимание на совокупность вышеперечисленных факторов, а не только на доходность мероприятия.

Заключение

Не существует однозначного ответа, стоит ли переводить свои накопления в НПФ. Если гражданин не заинтересован в увеличении объема накопительной части, то целесообразно оставить пенсию в ПФР. Также вести инвестиционную деятельность можно альтернативными методами: использование ценных бумаг на финансовом рынке, вклад в недвижимость.

Использование НПФ актуально для пенсионеров, желающих получить прирост к пенсии без каких-либо усилий со стороны. Однако никто не обещает гражданину фиксированный уровень доходности и получения хорошей надбавки за каждый календарный год. Поэтому заинтересованным лицам, планирующим заранее свою старость, придется самостоятельно контролировать состояние своего счета.

Источник: https://plusiminusi.ru/stoit-li-perexodit-v-negosudarstvennyj-pensionnyj-fond-npf/

Плюсы и минусы нпф

Как уверяют специалисты НПФ, банки им — не альтернатива. Большинство вкладов обеспечивают прирост средств ниже или в лучшем случае на уровне инфляции (в 2005 году — 10,9%).

В то же время сравнимые с ними по консервативности пенсионные инвестиции сегодня обеспечивают доходность, превышающую инфляцию на 3-6 процентных пунктов (не у всех фондов, конечно, но у многих). Вице-президент НПФ электроэнергетики Андрей Железнов отмечает еще одно преимущество пенсионных программ по сравнению с банковскими вкладами: .

В НПФ вы можете копить на пенсию и не только, внося небольшие суммы. При использовании данного финансового инструмента возникает ряд преимуществ. Во-первых, вы можете аккумулировать денежные средства, внося небольшие суммы: 100, 500, 1000 рублей (в зависимости от условий Пенсионных правил данного НПФа).

По статистике за пять лет увеличение происходит в два раза. Во-вторых, это наиболее безопасный инструмент. Государственные гарантии обеспечивают его прозрачность и понятность. В-третьих, НПФ как юридическое лицо отвечает по своим обязательствам перед клиентом.

Фонд не может потратить на свои нужды больше установленной законом нормы. Весь доход за вычетом своих расходов фонд обязан распределить между вкладчиками.

Кроме того, пенсионные схемы, применяемые НПФ, являются более гибкими по сравнению с условиями страховых компаний. Небольшой недостаток — вкладчик фонда не имеет права получить единовременно всю накопленную сумму при выходе на пенсию.

Однако он вправе определить порядок выплат, например: равными суммами в течение года, трех, пяти лет, до исчерпания средств.

Плюсы и минусы и переход из НПФ или ПФР

- В первую очередь, предлагаемые программы в негосударственных фондах смогут принести клиенту гораздо выше доход, так как процент от вклада естественно выше государственного, как следствие конец года для участника коммерческого учреждения намного прибыльнее. А вот официальные программы от правительства не способны конкурировать, ведь имеют возможность только оплатить минимальные проценты, ведь людей-вкладчиков у них больше, а создать им условия стабильности все труднее.

↑

Войти на сайт

НПФ (негосударственные пенсионные фонды) являются достаточно привычными учреждениями для стран с развитой пенсионной системой. В России же, пенсионная система еще только формируется и поэтому под управлением государства находится более значительная часть пенсионных сбережений населения.

Однако следует отметить, что НПФ обладают рядом преимуществ.

Основным среди таких преимуществ является, конечно же, возможность выбора и соответственно гибкость в принятии решений о политике формирования сбережений, которые будут использоваться в период жизни, который относится к пенсионному возрасту.

Главным отличием от Государственного Пенсионного Фонда Российской Федерации негосударственных пенсионных фондов является то, что они имеют несколько более широкие возможности по управлению средствами вкладчиков, а это означает возможность формирования более выгодных предложений. Конечно же, за любую доходность сверх нормальной приходится платить несколько большими рисками, но если выбирать исключительно надежные НПФ, то такие риски сглаживаются в достаточно существенной степени.

Стоит ли переходить в негосударственный пенсионный фонд? Преимущества и недостатки

Во-вторых, если вышеуказанная структура по каким-либо причинам лишится лицензии, то прерогатива по переводу денежных средств в другой НПФ и финансирование данной процедуры ложится на плечи вкладчика. Да, эти минусы нельзя назвать существенными, и все же они доставляют определенный дискомфорт, но плюсов все равно больше. Конечно же, проблему, нужно ли переходить в негосударственный пенсионный фонд, каждый должен решать в индивидуальном порядке.

Для многих остается неясным вопрос: «Переход из ПФР в НПФ – это право или обязанность?» Естественно, никто никого не может принуждать к данной процедуре, поскольку она носит добровольный характер. Причем написать соответствующее заявление о переходе в негосударственную структуру можно в любое время года, делается это один раз в 12 месяцев. В документе следует в обязательном порядке указать то юридическое лицо, где будет аккумулироваться накопительная часть пенсии.

Что лучше ПФР или НПФ

Система обязательного пенсионного страхования (ОПС) – это источник финансирования пенсионных выплат для граждан России. Лица, на которых распространяется действие ОПС, именуются застрахованными. Каждому застрахованному гражданину присвоен персональный номер лицевого счета (СНИЛС). Зеленая ламинированная карточка с этим номером есть у каждого жителя нашей страны, начиная с 2003 года.

Негосударственные фонды – некоммерческие организации, основная задача которых – выгодно инвестировать пенсионные накопления граждан, преумножая их доход.

Вкладывать деньги они могут в любые виды активов, проектов и компаний, что и позволяет достичь впечатляющей доходности. Так, НПФ Сбербанк показал доходность более 13 % годовых по данным Центробанка.

К тому же, эта коммерческая структура является одной из старейших, действующих в сфере ОПС нашей страны, обладает высоким рейтингом надежности.

Плюсы негосударственных пенсионных фондов

Уважаемым и достоверным рейтингом можно назвать информацию агентства «Эксперт РА»(RAEX), которое профессионально занимается оценкой деятельности негосударственных пенсионных фондов 2004 года. Методика проведения исследования надежности фондов согласована агентством «Эксперт РА» с Национальной Ассоциацией Пенсионных Фондов.

Такие рейтинги регулярно публикуются средствами массовой информации. Топ негосударственных пенсионных фондов формируется по разным признакам, основные из которых — общая сумма накоплений, средняя по году доходность накоплений, доля рынка среди всех НПФ.

Вопрос, доверять ли рейтингам, довольно щекотливый. Как известно, существуют инструменты для недобросовестной манипуляции ими.

Поэтому лучше верить информации проверенных источников: интернет-порталам с хорошей репутацией, серьезным печатным изданиям, научным статьям.

За время отсрочки вы ничего не выиграете. В 2014 году вы получите прибавку к будущей страховой пенсии 6% – эти деньги уйдут в Пенсионный фонд и превратятся в ваши баллы для расчета будущей пенсии. Если вы отдадите эти 6% в НПФ или УК, они попадут туда же. И будут индексироваться по инфляции плюс 2%.

Доходность НПФ и УК варьируется: деньги могут обесцениться, а могут вырасти. По результатам на январь 2013 года как минимум 16 из 28 крупных НПФ вышли в плюс: при средней инфляции 9,4% (в 2005–2012 годах) они ежегодно приумножали накопления на 9,44–14,98%. В 2012 году доходность выше инфляции показали 30 УК. Выбрав правильную компанию, вы выиграете.

Нпф и пфр: что лучше по отзывам

В 2013 году правительством нашей страны был объявлен мораторий на накопительную часть процентной ставки пенсионных отчислений, то есть все денежные средства входят в страховую часть (она создана для выплаты пенсий для сегодняшних пенсионеров). Этот процесс «замораживания» накопительного пенсионного компонента продлен и на следующий 2019 год.

- кэптивные (работают по корпоративным пенсионным программам, в активах которых пенсионные резервы преобладают над накоплениями);

- корпоративные или условно кэптивные (занимаются обслуживанием корпоративных пенсионных программ, но с возрастающей долей накопительных средств);

- территориальные (существуют за счет поддержки законодательной и исполнительной власти какого-то отдельного региона);

- открытые или универсальные (отличаются независимым положением, работают с пенсионными накоплениями широкого круга клиентов – и физическими, и юридическими лицами).

Каковы плюсы и минусы перевода накопительной части пенсии в НПФ

Работник может не беспокоиться о мизерных выплатах в старости, если сделает правильный выбор в пользу той или иной управляющей компании. На сегодняшний момент существует достаточно много НПФ и организаций, которые позволяют получать хорошие дивиденды.

- для граждан до 1966 года рождения весь этот взнос переходит на финансирование страхового обеспечения, 6% идет на выплаты действующим пенсионерам, а оставшиеся 16% образуют пенсию непосредственного самого гражданина;

- для тех, кто родился после 1967 года, 16% отходят на формирование страховой части, из них 6% – солидарная часть, 10% – индивидуальная часть, а оставшиеся 6% образуют накопительную пенсию.

Пенсионная рулетка: плюсы и минусы пенсионных накоплений

Пенсия состоит из страховой и накопительной части. Последнюю можно инвестировать в Негосударственные пенсионные фонды, либо отдельные управляющие компании. В арсенале НПФ больше возможностей, потому что они заключают соглашения сразу с несколькими управляющими компаниями и накопления своих клиентов вкладывают в различные ценные бумаги.

— Переводя свою накопительную часть, в негосударственный пенсионный фонд, необходимо постоянно отслеживать ситуацию на фондовом рынке и контролировать свою прибыль.

Требуется регулярно заходить на сайт организации и просматривать отчеты о полученных от инвестирования процентах к вашим накоплениям в каждом квартале текущего года и динамику за трехлетний период.

Если по итогам года видите, что компания ушла в минус, переводитесь в другую с более выгодными показателями, — советует специалист городского Управления Пенсионного фонда.

Источник: https://exjurist.ru/konsultatsiya/plyusy-i-minusy-npf

Преимущества и недостатки вложения пенсии в негосударственный пенсионный фонд

Современная экономическая ситуация в стране заставила очень многих наших граждан всерьез задумываться о том, каким образом обеспечить себе достойную жизнь в будущем, особенно в пожилом возрасте.

Все меньше людей уверены в том, что государство сможет взять на себя заботы о благополучии и благосостоянии своих граждан в пенсионном возрасте. К тому же пенсионная система, действующая в нашей стране, практически уравнивает в получении пенсионного обеспечения тех, чей ежемесячный заработок сейчас невелик, с людьми, имеющими высокий уровень дохода.

Именно поэтому заранее стоит позаботиться о пассивном доходе, который станет существенным подспорьем в старости. Одним из таких инструментов являются негосударственные пенсионные фонды.

Сущность и принципы работы

Негосударственный пенсионный фонд – это некоммерческая организация, основная задача которой является сбор пенсионных средств членов фонда, управление ими с целью увеличения прибыльности и приумножения, чтобы в будущем выплачивать их в качестве пенсионного обеспечения.

Таким образом, эти средства будут дополнительно выплачиваться гражданам, состоящим в НПФ, помимо государственной страховой пенсии.

Стоит сказать, что опыт работы данных организаций очень успешен и имеет давнюю историю в странах Запада, Соединенных Штатов и Японии. Первые подобные организации появились в Англии еще в 18-м веке. За всю свою историю они накопили немалый опыт, и сейчас больше 80 % граждан этих стран доверяют обеспечение своего будущего именно негосударственным фондам.

В нашей стране эта сфера деятельности только формируется. Первые НПФ появились у нас почти сразу же после принятия Указа «О негосударственных пенсионных фондах» в 1992 году. В своей деятельности они опираются сейчас на Законы «О НПФ» № 75-ФЗ и «О некоммерческих организациях» № 7-ФЗ.

Работу данных организаций контролирует Банк России. Прежде чем начать свою деятельность НПФ должен получить лицензию на производство подобных работ.

Основные принципы осуществления деятельности:

- Официальность — всю свою работу подобные организации осуществляют, опираясь на законодательные акты. Их работу контролирует государство.

- Добровольность – стать участником гражданин может только по собственной инициативе. После заключения договора отчисления производятся лично застрахованным или его работодателем.

- Финансовая заинтересованность – в перечислении средств и получении от них прибыли заинтересованы в первую очередь сами члены фонда и работодатели, так как при этом они имеют некоторые налоговые льготы.

- Равенство – все члены НПФ обладают одинаковыми правами и возможностями.

- Безопасность – все средства должны быть вложены только в надежные инвестиционные проекты. К тому же обязательным условием участия в НПФ является страхование средств, в случае закрытия фонда участники его получают государственную компенсацию и возврат своих средств.

- Разнообразие форм управления – схема работы данных организаций исключает возможности мошенничества: средства поступают от работодателей, инвестирует их компания, управляющая активными средствами, учетом занимается независимый регистратор, а выплаты будет производить администратор.

Это основные положения, лежащие в основе деятельности любого НПФ, у каждого их них могут быть и свои принципы в зависимости от действующих в регионе законов.

Классификация

В нашей стране НПФ могут быть трех видов:

- Открытые – стать его участником может любой гражданин.

- Корпоративные – это фонд, который создается для сотрудников конкретной организации или предприятия. Стать его участником могут только бывшие или нынешние работники организации.

- Профессиональные – объединяют людей по их профессиональной деятельности, например: строителей, моряков и т. д.

Создание и участие в фондах негосударственного страхования пенсий для работодателей выгодно тем, что доходы НПФ не облагаются налогами.

Как осуществляется деятельность

Работа строится по такой схеме:

- Гражданин, выбравший для себя НПФ, заключает с ним договор, после чего им ежемесячно производятся взносы. Это может происходить разными способами, выбор осуществляется участником по своему усмотрению.

- Все взносы своих членов фонд передает компании по управлению активами. Она должна инвестировать их в надежные финансовые проекты. При этом государством определены условия инвестирования средств. Можно вкладывать средства своих участников только в определенные экономические отрасли и распределить их таким образом:

- ценные бумаги – не больше 50 %;

- деньги – до 40 %;

- недвижимость и ценные металлы – по 10 %;

- другие активы – до 5 %.

- Полученную прибыль ежемесячно распределяют между участниками. Уровень дохода зависит от суммы первоначальных взносов.

- Правильность распределения прибыли и ее учет производит регистратор.

- При наступлении определенного возраста или срока, указанного в договоре, администратор выплачивает участнику его пенсию.

Каждый член фонда имеет право на получении информации о состоянии своего лицевого счета: сумме вклада и величины дохода. Обычно один раз в год НПФ предоставляет своим вкладчикам всю информацию о том, сколько было уплачено взносов, какую прибыль получил участник, сколько было ему выплачено в виде пенсии и размер комиссии, снятой за управление средствами.

Выплаты участнику производятся после достижения им определенного возраста. Для этого в фонд надо направить заявление, через месяц после его получения пенсионер сможет начать получать свои средства. Вкладчик сам выбирает вариант получения средств: ежемесячный, единовременный или срочный.

В некоторых случаях средства могут быть выплачены досрочно. Это возможно, если вкладчик переезжает на ПМЖ в другую страну, в случае серьезной болезни, подтвержденной медицинскими документами, из-за инвалидности и потери трудоспособности. В случае смерти участника НПФ его средства передаются наследникам.

Вкладчики могут переходить из одного НПФ в другой или совсем отказаться от такого способа накопления пенсионных средств, передав управление ими государственному пенсионному фонду.

Преимущества

Чтобы разобраться, стоит ли вкладывать свои средства в негосударственные организации или полностью доверить свое будущее государству, надо рассмотреть его преимущества перед государственным ПФР.

К ним можно отнести такие:

- возможность более эффективно управлять своими вложениями и прогнозировать будущие пенсионные выплаты;

- деятельность фондов строго контролируется государством;

- все права и обязанности сторон прописаны в договоре, который заключается между вкладчиком и организацией, заранее определяются сроки выплат, наследники и распределяются доли между ними;

- из одного НПФ в другой можно переходить один раз в пять лет, это позволяет выбирать более доходные учреждения и увеличивать прибыль;

- страхование вкладов позволяет не потерять средства, даже если Банк России отзовет лицензию;

- открытость – все негосударственные пенсионные фонды являются ОАО, поэтому информацию о своих накоплениях участники легко могут получить, зарегистрировавшись в Личном кабинете на портале госуслуг;

- всю сумму накоплений можно получить единовременно, а если участник скончался раньше выхода на пенсию, денежные средства его могут быть унаследованы родственниками.

Большое количество плюсов НПФ делает их востребованным эффективным инструментом в формировании будущей пенсии для многих граждан.

Недостатки

Безусловно, когда речь идет о денежных средствах, вложенных в частные компании, всегда есть риск потерять их или получить в меньшем объеме, чем рассчитывалось. Поэтому некоторые наши граждане очень осторожно относятся к деятельности негосударственных фондов.

В этом есть смысл, ведь и у НПФ, несмотря на большое количество преимуществ, имеются свои минусы:

- иногда фонд выбирает рисковые стратегии инвестирования, в результате чего может не получить доход и растерять средства;

- при досрочном переходе из одного НПФ в другой можно потерять свою прибыль;

- в последнее время Банк России, проверяя деятельность некоторых организаций, отбирает лицензии у недобросовестных компаний, работающих со значительными нарушениями; средства вкладчиков возвращаются в ПФ РФ, но доход свой они при этом теряют.

Конечно, по сравнению с ПФР у негосударственных фондов доход выше, но все-таки это достаточно низкий процент прибыли даже по сравнению с банковскими депозитами. Иногда полученные средства с трудом покрывают уровень инфляции.

О плюсах и минусах вложения накопительной части своего будущего пособия в негосударственные пенсионные организации смотрите в следующем видеосюжете:

Рекомендуем другие статьи по теме

Источник: http://posobie-help.ru/pensii/trudovye/plusi-i-minusi-npf.html

Что лучше ПФР или НПФ

Система обязательного пенсионного страхования (ОПС) – это источник финансирования пенсионных выплат для граждан России. Лица, на которых распространяется действие ОПС, именуются застрахованными. Каждому застрахованному гражданину присвоен персональный номер лицевого счета (СНИЛС). Зеленая ламинированная карточка с этим номером есть у каждого жителя нашей страны, начиная с 2003 года.

На этот лицевой счет работодатель обязуется ежемесячно отчислять 22 % от размера зарплаты конкретного работника. Ранее 6 % использовались для формирования пенсионных накоплений (средств, которые после выхода гражданина на пенсию будут равномерно распределены и выплачены лично ему), а 16 % — для формирования страховой пенсии (средств, учтенных на лицевом счету и обеспечивающих право гражданина на получение пенсии в размере, эквивалентном перечисленным взносам).

По выбору гражданина все отчисления могут использоваться только для формирования страховой пенсии. Но это очевидно невыгодно, ведь накопительная часть пенсии – вклад лиц моложе 1967 года рождения в свое будущее.

При умелом инвестировании сумму накоплений можно значительно увеличить, а в дальнейшем за счет этих денег немало увеличить размер вашей пенсии. Инвестирование средств – задача, решением которой занимаются Пенсионный фонд России или негосударственные пенсионные фонды.

А перед трудоспособным населением встает вопрос: кому же доверить свои накопления?

Плюсы и минусы ПФР

Государственный пенсионный фонд – крупнейшая федеральная система России в сфере оказания услуг социального обеспечения граждан. Именно ПФР устанавливает размер страховых пенсионных выплат гражданам, ведет персонифицированный учет участников системы ОПС, формирует, инвестирует и выплачивает гражданам пенсионные накопления. Преимущества ПФР очевидны:

- максимальная надежность (Пенсионный фонд РФ не может стать банкротом или потерять лицензию Центробанка);

- отсутствие налогового обременения (пенсионные накопления, которыми распоряжается ГПФ, не подлежат обложению налогами).

Однако на выбор пенсионного фонда в большинстве случае влияет не только его надежность, но и доходность. И последний показатель ГФП не является его достоинством. По данным ЦБ РФ он составляет 7 % годовых в рублях. И это при том, что большинство негосударственных фондов гарантируют доходность не менее 10 %.

Связана низкая процентная ставка ПФР с серьезными ограничениями в сфере инвестирования: вкладывать деньги позволено только в активы, разрешенные законодательством (государственные облигации и акции). Непосредственно инвестированием средств занимается управляющая компания «Внешэкономбанк» и ряд прочих УК, с которыми у фонда заключены договоры доверительного управления.

Достоинства и недостатки НПФ

Негосударственные фонды – некоммерческие организации, основная задача которых – выгодно инвестировать пенсионные накопления граждан, преумножая их доход.

Вкладывать деньги они могут в любые виды активов, проектов и компаний, что и позволяет достичь впечатляющей доходности. Так, НПФ Сбербанк показал доходность более 13 % годовых по данным Центробанка.

К тому же, эта коммерческая структура является одной из старейших, действующих в сфере ОПС нашей страны, обладает высоким рейтингом надежности.

Но отзывы многих вкладчиков свидетельствуют: высокие процентные ставки нередко оказываются лишь рекламным ходом, способом привлечь новых клиентов. На деле ставки являются «плавающими», доходность из года в год существенно меняется. Порой начисленных процентов хватает лишь на покрытие инфляции. Существуют и другие минусы НПФ:

- в случае банкротства, отзыва лицензии, закрытия фонда вкладчик получает лишь номинальную сумму накоплений без индексации, начисления процентов;

- при переводе средств в негосударственный фонд придется регулярно следить за ситуацией на фондовом рынке, вести контроль над своими накоплениями, а в случае резкого падения доходности срочно переводить деньги в другую организацию;

- при нерациональном вложении фондом полученных средств велик риск ухода в минус – полной потери начисленных процентов.

Однако инвестирование посредством НПФ по-прежнему остается лучшим способом увеличения пенсионных выплат. Ведь расширенные возможности вложения средств – важнейшее преимущество коммерческих структур в сегменте ОПС. Кроме того, все негосударственные структуры предоставляют определенные гарантии. Например, при наступлении страхового случая (например, смерти застрахованного лица) его правопреемники могут получить выплаты в полном размере.

Также важно отметить: НПФ – место, где ваши пенсионные накопления могут быть распределены равномерно на долгие годы, а также выплачены единовременно в полном объеме по первому требованию. Для этого лишь понадобится написать заявление установленной формы. Но что делать, если фонд прогорел, потерял лицензию и признан банкротом?

Главные риски НПФ: банкротство и отзыв лицензии

В ушедшем году несколько пенсионных негосударственных фондов лишились лицензии:

- «Солнце.Жизнь.Пенсия»;

- «Сберегательный фонд Солнечный берег»;

- «Сберегательный»;

- «Защита будущего» и т.д.

Лишилась лицензии и довольно крупная коммерческая структура «Ренессанс Жизнь». Это событие заставило граждан задуматься о целесообразности перевода накопительной части в руки негосударственных управляющих компаний. Действительно, стоит ли доверять им свое будущее, и что делать, если НПФ лишился лицензии?

Прежде всего – без паники! Согласно законодательным нормам при отзыве лицензии Центробанк назначает временное управление некоммерческой организации. Его задача – в срок не более 30 дней собрать и направить данные об обязательствах НПФ в ПФР.

Спустя три месяца средства переводятся в государственный фонд (утраченные накопления компенсирует ЦБ РФ). И если вкладчики не хотят терять накопленные деньги, они должны подать в ПФР заявление о выборе нового негосударственного фонда.

Туда и будет перечислена накопительная часть, а вот размер инвестиционной части будет определен только по результатам продажи имущества компании, лишенной лицензии.

Очень ждем ваши отзывы, репосты и комментарии, спасибо.

Источник: https://banki-v.ru/pf/chto-luchshe-pfr-ili-npf/