Страхование ответственности перевозчика грузов — стоимость

По общепринятым правилам неисполнение или ненадлежащее исполнение обязательств, касающихся перевозки грузов влечет к ответственности лиц, взявших на себя обязательство.

Данное положение закреплено статьей 747 Гражданского кодекса, другими видами законодательных актов, соглашением сторон, если законодательством или договором не было предусмотрено другое условие.

Страховое возмещение исчисляется согласно указаниям действующего законодательства РФ, иностранных государств, на территории которых произошел страховой случай, международными правовыми нормами. Ответственность перевозчика грузов носит имущественный характер.

Его размер устанавливается страховщиком по согласованию со страхователем и выгодоприобретателями по акту страхового случая.

Посредством страхования компенсируется нанесенный имуществу третьих лиц ущерб. Страхование ответственности делиться на два вида:

- обязательное, установленное действующими законодательными актами;

- добровольное, осуществляемое в силу договорных обязательств сторонами.

Договор заключается в пользу выгодоприобретателей, которые не участвуют при заключении договора, хотя он в некоторой мере затрагивает их интересы.

Например, при страховании ответственности перевозчиков владельцы груза, но не известны иные лица, которым может быть причинен ущерб транспортным средством, транспортируемым перевозчиком грузом.

Возможный ущерб от действия страхового случая состоит из стоимости утраченного или испорченного имущества, неполученных пострадавшим лицом доходов, так называемой упущенной выгоды, его затрат на восстановление нарушенного права, например, затраты по уменьшению понесенных убытков, судебные расходы.

Страховая сумма устанавливается по:

- соглашению сторон, заключаемых договор;

- лимитам ответственности определенными международными соглашениями. Они оцениваются денежными средствами соразмерному одному страховому случаю, одному рейсу, одному килограмму груза, в целом на договор страхования.

Причем при его определении учитываются официальные претензии потерпевших о возмещении причиненных убытков, документов, подтверждающих последствиях причиненного вреда, расходов.

Под убытком понимается:

- реальный ущерб, проявляющийся в расходах, служащих для восстановления прав, утраченного или испорченного имущества сторонних лиц;

- упущенная выгода выражается неполучением доходов в результате нарушения прав, в обычных условиях при совершении гражданского оборота лица с нарушенными правами смог бы их получить.

Если возникает конфликт между сторонами, то размер страхового возмещения устанавливается в ходе судебного разбирательства.

Правила страхования.

Какие могут быть риски

Если перевозчик грузов заключает договор со страховой компанией об осуществлении страхования ответственности, то в качестве риска выступает его ответственность за имущественный вред пред третьими лицами, который может быть причинен действиями страхователя.

К страховым рискам при страховании ответственности перевозчика грузов относятся:

- приведение в полную непригодность груза, его потеря, разрушение в результате производства погрузки, выгрузки или перегрузки при выполнении погрузо-разгрузочных работ страхователем, дорожно-транспортных происшествий;

- финансовые убытки, которые понес грузоотправитель вследствие неурочной доставки, несоблюдение инструкции отправителем груза, его неправильной засылки;

- ошибки страхователя при заполнении сопроводительной документации, например, неграмотное заполнение транспортной накладной;

- затраты на предотвращение, снижение размера вероятного ущерба вследствие переупаковки груза, его сортировки;

- денежные средства, израсходованные на обеспечение защиты интересов на суде по произошедшим событиям, ответственность за которых несет страхователь;

- несвоевременная доставка груза вследствие нарушения сроков договора.

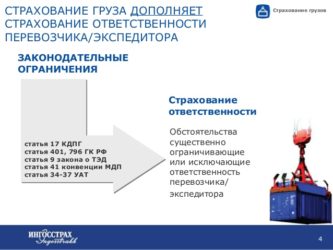

Ответственность лица устанавливается независимо от наличия его вины, поскольку коммерческая деятельность осуществляется «на свой риск».

Причем кодекс устанавливает принцип полного возмещения причиненных убытков лицу, право которого было нарушено, если законодательными актами или договоромне предусмотрены другие условия.

За что страховщик не несет ответственности

Не исполнивший обязательство либо исполнивший его ненадлежащим образом страхователь несет ответственность, если не сможет доказать невозможность исполнения вследствие воздействия непреодолимой силы.

К ним относятся чрезвычайные, непредотвратимые в данных условиях обстоятельства, стихийные бедствия.

Если он сможет доказать, что утрата груза или его повреждение являются следствием вышеназванных причин, то перевозчик освобождается от ответственности.

В предписаниях законодательных актов приводится перечень конкретных рисков, которые являются основанием для освобождения от ответственности перевозчика.

К тому же риск при наступлении неблагоприятных последствий полностью перейдет на грузоотправителя.

Страховщик может быть освобожден от ответственности при определении умышленного причинения имущественного вреда страхователем третьим лицам, при воздействии непреодолимой силы, военных действий.

При установлении страховщиком причинно-следственной связи между фактом имущественного вреда и обстоятельствами незаконного использования автотранспорт он имеет право ввести ограничения или отказаться совершить выплаты.

Информацию о страховании профессиональной ответственности риэлторов вы можете найти на этой странице.

Условия договора

Страхование ответственности перевозчика груза входит в число добровольного, поэтому обязанность ограждения от непредвиденных последствий страхового случая лежит на страхователе.

Он должен застраховать свою ответственность, транспортируемый груз, потому что выплаты осуществляются в случае предоставлении доказательств.

При заключении договора необходимо обговорить детально каждый его пункт, чтобы не возникли недоразумения между сторонами в решении вопроса о размере выплат и его совершении.

В условия договора причисляются положения:

- при страховании груза собственником выплата производится независимо от виновности перевозчика. Однако если его вина доказана, то страховая компания предъявляет требования к страхователю в соответствии, с чем он обязан компенсировать ущерб;

- при страховании груза перевозчиком страховая компания совершает выплаты в любом случае, не предъявляя требования к перевозчику;чтобы определить стоимость страховки необходимо иметь сведения о количестве перевозок, средней сумме одной перевозки;

- если застрахован груз, то перевозчик должен ставить в известность страховую компанию об осуществлении каждой отгрузки, потому что по нему составляется счет;

- при оформлении страхования ответственности страхователь не имеет дополнительных обязанностей по уведомлению страховщика об отгрузках, он оформляется единожды.

Однако необходимо учесть, что покрытие страхования грузов осуществляется в большей степени, при страховании ответственности.

Если страхуется груз, оплата производится в полном объеме, а при страховании ответственности выплаты совершаются наполовину.

В договоре должна содержаться следующая информация, которая влияет на степень страхового риска:

- официальное наименование, юридический адрес страхователя, его банковские реквизиты;

- о транспортных средствах, подлежащих страхованию. В частности их количестве, типе, марке, года выпуска, грузоподъемности, его техническом состоянии;

- личные данные экипажа, его квалификации и профессиональном опыте;

- регион эксплуатации, его характер, интенсивность, дальность маршрута перевозки;

- характеристика груза, который будет перевозиться;

- перечень заявляемых на страхование страховых рисков;

- срок страхования и лимиты страховой ответственности.

Договр страхования ответственности за причинение вреда имуществу.

Выплаты за утраченный груз

Страховщик возмещает убытки в соответствии со страховой суммой, которая согласована с ним и вписана в договор страхования.

Если страховая сумма не покрывает убытки, оставшаяся часть возмещается страхователем или застрахованным лицом в добровольном порядке или взыскивается судом по исковому заявлению третьих лиц.

Пострадавшее лицо может предъявить иск непосредственно страховщику. В правилах страхования предусматривается условие, по которому выплата осуществляется страховщиком при предоставлении страхователем всех потребных документов вместе с заявление о возмещении убытков на протяжении 30 календарных дней.

Срок устанавливается моментом времени востребования согласно указаниям статьи 314 Гражданского кодекса. Просрочка выплат начинается после истечения положенного срока.

Если страховщик не производит оплату по истечению всех предусмотренных сроков, то необходимо обратиться в суд с исковым заявлением для взыскания платежей.

Ответственность страховщика за просрочку выплаты по статье 395 ограничена начислением процентов по ставке рефинансирования Центрального банка на страховую сумму.

Стоимость

Правительством Российской Федерации установлен размер базовых тарифных ставок, по которым рассчитывается стоимость полиса ответственности перевозчика груза.

В соответствии с нормами при утрате груза в полном объеме или его некой части применяемая ставка составляет 1,6 % от страховой суммы. Если груз приведен в полное или частичную непригодность, то отчисляется 0,56 %.

Стоимость страхования груза также регламентируется государством, но она немного различается в страховых компаниях, но не выходит за пределы установленных предписаний.

Она зависит от направления и условия транспортирования, объем грузоперевозок, типа и количества транспортных средств, количества груза, его стоимости, вида, предлагаемых страховой компании программ, выбранных рисков, лимита ответственности, исчисляется в процентах от стоимости груза.

Минимальная цена полиса на 1 млн. рублей транспортируемого груза составляет 500 рублей.

Таблица процентного соотношения стоимости полиса:

| Наименование видов страхования перевозок | Стоимость полиса в % |

| Автотранспортными средствами | 0,05 |

| Морским транспортом | 0,05 |

| Авиационным транспортом | 0,05 |

| Железнодорожным транспортом | 0,08 |

| Перевозка смешанного груза | 0,08 |

В заключении необходимо отметить, что ответственность перевозчика предусматривает совершение выплат транспортным компаниям, которые терпят серьезнейший ущерб.

Если их вина доказана, то ущерб возмещается третьим лицам полностью, поэтому лучше заранее оградить себя от финансовых издержек, заключив договор страхования.

Что говорится в договоре страхования гражданской ответственности за причинение вреда, читайте здесь.

В каких страховых компаниях можно оформить страхование ответственности застройщика, узнайте в этой статье.

Источник: http://prostrahovanie24.ru/otvetstvennosti/strahovanie-otvetstvennosti-perevozchika-gruzov.html

Страхование ответственности автомобильных перевозчиков грузов — компания «Росгосстрах»

Продукт предназначен для автомобильных перевозчиков, имеющих собственный, арендованный или лизинговый подвижной состав и осуществляющих коммерческую доставку грузов на любые расстояния по России или за рубежом.

Существует достаточно много подходов к определению гражданской ответственности автомобильного перевозчика грузов и, соответственно, ее страхованию. Как следствие, в настоящее время на рынке представлены различные предложения страховщиков, нередко кардинально отличающиеся набором страховых рисков и сервисных услуг, страховым покрытием, поэтому стоимость страхования не может быть одинаковой.

«Росгосстрах» обобщил имеющийся международный опыт, учел особенности российского законодательства и судебной практики, соединил их с применяемыми стандартами оказания транспортных услуг. Результатом этой работы стала линейка продуктов под названиями «Дальнобойщик» и «Грузович’ОК». Теперь гражданская ответственность автомобильного перевозчика грузов будет защищена с максимальным учетом специфики его деятельности.

Полный набор рисков

(согласно применяемым Правилам страхования)

- Ответственность за груз вследствие (но не ограничиваясь): ДТП, пожара, взрыва, погрузо-разгрузочных работ, смещения, хищения (кража, разбой, грабеж, мошеннические действия);

- Ответственность за причинение вреда окружающей среде (актуально для транспортировки опасных веществ);

- Ответственность за финансовые убытки (например, вследствие просрочки в доставке груза);

- Ответственность перед третьими лицами (за ущерб, причиненный грузом);

- Ответственность за перевозимый контейнер;

- Ответственность перед таможенными органами («таможенные риски») для международных грузоперевозчиков;

- Расходы по спасению, установлению размера ущерба, судебные и юридические затраты;

- Дополнительные расходы по уничтожению поврежденного груза и по спасанию транспортного средства.

Только реальные преимущества

- Вы можете выбрать индивидуальную программу страхования для вашего предприятия (территория страхования, набор рисков, страховые суммы, франшизы, количество ТС).

- Мы предоставим льготные корпоративные тарифы (в случае, если вы уже застрахованы в компании «Росгосстрах» или планируете оформить комплексное страхование).

- Процедура заключения договора займет минимум времени (договор оформляется в течение 1 рабочего дня на все ТС, осуществляющие перевозки грузов).

- Вы получаете не только страховую защиту, но и сервисную поддержку, предоставляемую специализированным управлением на всей территории России, вне зависимости от того, где был заключен договор страхования (возможность сдачи претензионных документов в ближайший офис «Росгосстраха»). Минимальный срок рассмотрения и оплаты убытка (20 дней).

- Возможность оплаты страховой премии в рассрочку.

Каждый перевозчик найдет нужный вариант

Линейка «Грузович’ОК». Страхование ответственности грузоперевозчиков, использующих легкий коммерческий транспорт. В нее входят «коробочные» предложения со страховой премией от 9 рублей в день за 1 грузовик и рассрочкой платежа.

Линейка «Дальнобойщик». Для автоперевозчиков, использующих транспорт большей грузоподъемности (как правило, магистральные автопоезда).

Линейка «Дальнобойщик Эко». Предназначен для перевозчиков опасных грузов. Предусматривает страхование рисков ответственности за груз, перед третьими лицами и за причинение вреда окружающей среде.

Вариант «Дальнобойщик Тендер». Для перевозчиков, участвующих в тендерах. Отличается минимальной стартовой ценой.

Вы просто выбираете нужный вариант, набор рисков, страховых сумм и указываете их в заявлении вместе с другими параметрами:

1. «Дальнобойщик Стандарт»

Основные риски включены!

| Ответственность за груз | до 15 000 000 рублей |

| Ответственность за контейнер | до 2 000 000 рублей |

| Ответственность перед третьими лицами | до 500 000 рублей |

| Расходы (минимизация ущерба,установление его размера, юридическая помощь) | в фактической сумме |

2. «Дальнобойщик CMR Плюс»

Расширенный вариант по набору рисков и объему страхового покрытия. Международные перевозчики могут включить в договор «таможенные риски».

| Ответственность за груз | до 50 000 000 рублей |

| Ответственность за контейнер | до 3 000 000 рублей |

| Ответственность за финансовые убытки(кроме штрафов) | до 5 000 000 рублей |

| Ответственность перед третьими лицами | до 5 000 000 рублей |

| Таможенные риски | до 10 000 000 рублей |

| Расходы (минимизация ущерба,установление его размера, юридическая помощь) | в фактической сумме |

3. «Дальнобойщик Премиум»

Для тех, кто хочет получить максимальную защиту (максимально полный набор рисков согласно применяемым Правилам страхования*).

| Ответственность за груз | До 50 000 000 рублей |

| Ответственность за контейнер | до 3 000 000 рублей |

| Ответственность за финансовые убытки(кроме штрафов) | до 5 000 000 рублей |

| Ответственность перед третьими лицами | до 5 000 000 рублей |

| Таможенные риски | 10 000 000 рублей |

| Расходы (минимизация ущерба,установление его размера, юридическая помощь) | в фактической сумме |

| Дополнительные расходы по грузу (утилизация и т. д.) | до 500 000 рублей |

| Дополнительные расходы по ТС (подъем, эвакуация) | до 500 000 рублей |

4. Страховая премия для вариантов «Дальнобойщик»

| «Дальнобойщик Стандарт» | от 17 рублей в день |

| «Дальнобойщик CMR Плюс» | от 26 рублей в день |

| «Дальнобойщик Премиум» | от 35 рублей в день |

Ставка страховой премии определяется в расчете на 1 автопоезд (грузовик) на основании заполненного заявления. Условия уплаты страховой премии — до 12 взносов.

Не определились с тем, что выбрать, хотите получить дополнительную информацию или договор нужен срочно? Получите дополнительную скидку в размере 5 %, связавшись с нами по реквизитам, указанным ниже.

Всегда для Вас работает online-консультация специалиста:

Управление страхования транспортных операторов Отдел страхования автоперевозчиков

Тел.: +7 (495) 783-24-92

Источник: https://www.RGS.ru/products/juristic_person/cargo/perevozchik/index.wbp

Обратный звонок

Страховое агентство GALAXY страхование разработало автоматизированную систему расчета тарифа по страхованию ответственности экспедитора и перевозчика онлайн. С помощью калькулятора по расчету страховой премии в режиме реального времени Вы сможете подобрать себе необходимое страховое покрытие для ваших перевозок.

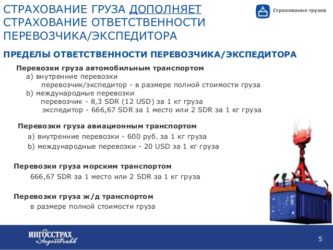

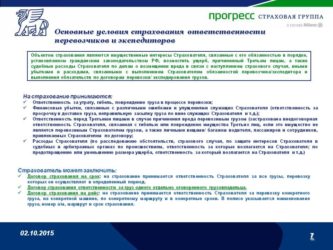

Страхование ответственности транспортных компаний делится на 2 основные категории:

Полис страхования экспедитора или перевозчика может заключаться на определенный срок (серию поставок) или одну перевозку (для участия в тендере, пробная страховка, страхование для компаний, которые не занимаются перевозками на постоянной основе). Обычно страховые компании оформляют услугу на срок от одного до 12 месяцев.

Страховое покрытие по ответственности перевозчика и экспедитора делится на 3 основные группы рисков:

-

- дорожно-транспортных происшествий;

- пожара или взрыва;

- опрокидывания транспортных средств;

- провала мостов;

- происшествий при погрузке, выгрузке или перегрузке, если погрузо-разгрузочные работы выполняются Страхователем.

-

- просрочки в доставке груза;

- выдачи груза в нарушение указаний о задержке выдачи;

- неправильной засылки груза;

- неправильного заполнения товарно-сопроводительных документов.

-

- за гибель, повреждение имущества третьих лиц;

- за причинение вреда жизни и здоровью.

Дополнительно вы можете застраховать ответственность перевозчика и экспедитора от следующих рисков:

- Страхование риска «Кражи, грабежа или разбоя» (?) — подразумевает под собой страхование риска в рамках статьи 158 УКРФ, статьи 161 УКРФ и статьи 162 УКРФ, но у каждой страховой компании могут быть свои ограничения и требования в части принятия данного риска на страхование.

- Страхование «рефрижераторных рисков» (?) — это страхование груза, при перевозки которого требуется соблюдение определенного температурного режима. Данный риск страхуется только при перевозках транспортными средствами, оборудованным системами фиксации и записи данных по соблюдению температурного режима. У каждой страховой компании есть свои ограничения по времени остановки рефмашины (временная франшиза), варьируется от 4 до 24 часов.

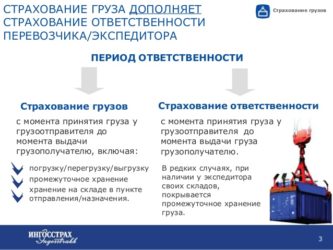

- событие наступило во время действия контракта на перевозку (страхование перевозчика) или экспедиторского сопровождения (для экспедитора) – ответственность исполнителя начинается с момента подписания акта приема товара и заканчивается документом о его передаче получателю;

- в происшествии должен быть повинен перевозчик или экспедитор (факт виновности может признаваться судом или страховой компанией).

После того как вы произведете расчет по страхованию ответственности перевозчика и экспедитора и заполните контактные данные для обратной связи наша система автоматически направит ваш запрос напрямую в Страховую компанию, а так же направит Вам копию расчета уже с вложенной в него формой заявления для ознакомления и заполнения. Перед тем как Вам позвонит сотрудник Страховой компании, Вы уже сможете ознакомиться со всеми параметрами вашего расчета и заявлением.

Цена страховой услуги для перевозчиков и экспедиторских организаций зависит от нескольких условий.

- Сам груз: его габариты, упаковка, состояние и тип товара, размер партий.

- Способ доставки продукции заказчика. Здесь учитывается состояние автопарка перевозчика (транспорта, который привлекает экспедитор), маршрут следования.

- Условия страхования. Это рисковая программа, размеры страховых сумм, срок действия полиса, опыт страхования и убыточность страхователя.

- Показатели работы транспортной или экспедиторской компании. Квалификация водителей, экспедиторов, статистика претензий к исполнителю со стороны клиентов, объемы заказов на перевозку.

Страхование ответственности перевозчика и экспедитора на сайте GALAXY страхование – это быстрая и надежная система расчета тарифа, всегда выгодная цена и стоимость страхового полиса и самые лучшие условия страхования от ведущих страховых компаний России.

Мы работаем только с надежными страховыми компаниями

Скачать заявление для перевозчика Скачать заявление для экспедитора

Источник: https://galaxyinsurance.ru/services/usluga-5

Оформление страхового полиса ОСГОП

В соответствии с требованиями российского законодательства, каждая транспортная компания должна отвечать за здоровье и имущество своих клиентов. Поэтому все перевозчики, которые оказывают платные услуги пассажирам, должны застраховать свою ответственность перед ними.

Но в отличие от частных автомобилистов, водители транспорта, используемого для коммерческих перевозок, должны заключить отдельный страховой договор и получить полис ОСГОП.

Что такое ОСГОП

С января 2013 года в силу вступил закон, по которому было введено обязательное страхование гражданской ответственности перевозчиков при наступлении событий, повлекших за собой порчу имущества или причинение вреда жизни или здоровью пассажиров.

В соответствии с требованиями 67 Федерального закона, обязанность по страхованию своей ответственности возложена на всех лиц, которые осуществляют пассажирские перевозки, вне зависимости от вида используемого транспортного средства.

На данный момент перевозка пассажиров не допускается, если у водителя отсутствует специальный полис страхования ОСГОП. Исключение составляет только транспорт метрополитена и легковые автомобили, используемые для перевозки в качестве такси.

Кто обязан покупать ОСГОП

В соответствии с требованиями российского законодательства, застраховать свою ответственность должны все транспортные предприятия, которые занимаются перевозкой пассажиров.

Тип и характеристики используемых для этого транспортных средств не учитываются, равно как и объем бизнеса.

По закону, исключение составляют только автомобили такси и метро – эти категории транспорта освобождаются от страхования своей ответственности перед пассажирами.

Контроль за исполнением перевозчиками этого обязательства возложен на Ространснадзор. В соответствии с нормами Федерального закона 67, специалисты этого ведомства имеют право привлекать к ответственности любое транспортное предприятие, уклонившееся от оформления страховки ОСГОП.

В некоторых случаях данное ведомство проводит внеплановую проверку транспортной фирмы, если поступило заявление от потребителя о не соблюдении этого закона.

Ответственность за отсутствие полиса ОСГОП

Ответственность за отсутствие полиса ОСГОП у компаний, занимающихся перевозкой пассажиров, предусмотрена Кодексом об административных правонарушениях. В соответствии с требованиями этого нормативного правового акта, такое нарушение закона влечет за собой наложение штрафа в размере:

- До 50 тысяч рублей на ответственных сотрудников компании-перевозчика.

- До 1 миллиона рублей на организацию, допустившую такое правонарушение.

Санкции за такое нарушение достаточно серьезные, ведь размер штрафа может заметно отразиться на бюджете даже крупной компании, а для небольших фирм может стать причиной банкротства. К тому же кроме самого юридического лица, оплачивать штрафы придется и руководству компании, ответственной за оформление всей необходимой для перевозки пассажиров документации.

Однако штраф – это не единственное наказание, которое ожидает нарушителя. Кодекс об административных правонарушениях предусматривает привлечение виновного к следующим видам ответственности:

- Запрет на эксплуатацию незастрахованного транспорта.

- При наступлении страхового случая самостоятельно произвести оплату полученного пассажирами и их имуществом ущерба в пределах объема покрытия по полису ОСГОП.

- Выплатить необоснованно сбереженную плату за оформление страхового полиса, а также проценты за использование чужих денежных средств.

Помимо этого, компании потребуется оформить полис ОСГОП, в противном случае, она не сможет осуществлять свою деятельность по перевозке пассажиров.

Государственные органы постоянно пристально следят за соблюдением требования об обязательном страховании ответственности перед пассажирами, поэтому в случае выявления нарушений, транспортной компании не удастся избежать ответственности. Для выявления нарушений, регулярно проводятся плановые и внеплановые (по заявлению потребителя) проверки.

Наступление страхового случая

В соответствии с требованиями к страхованию по ОСГОП, страховыми случаями считаются:

- Причинение вреда жизни пассажира. Лимит ответственности по такому риску составляет 2 миллиона 25 тысяч рублей. Если в результате наступления страхового случая пассажир умер, за получением компенсации обращаются его родственники.

- Причинение вреда здоровью пассажира. Лимит ответственности по этому риску составляет 2 миллиона рублей. Обратиться за получением можно после окончания лечения, прикрепив к заявлению справку из медицинского учреждения, квитанции об оплате лечения, процедур и медикаментов.

- Повреждение имущества пассажира в процессе его перевозки. Лимит по такой выплате составляет 23 тысячи рублей.

Размере страхового возмещения по полису ОСГОП определяется на основании правил, установленных Постановлением Правительства от 15.11.2012 года № 1164. В зависимости от характера вреда установлены следующие суммы выплат:

- перелом свода черепа – 300 000 руб.;

- сотрясение мозга при непрерывном амбулаторном лечении не менее 10 дней – 60 000 руб.;

- полный разрыв нервных стволов на уровне голени, предплечья – 400 000 руб.;

- непроникающее ранение, а равно травматическая эрозия роговицы – 100 000 руб.;

- разрыв барабанной перепонки вследствие прямой травмы – 100 000 руб.;

- перелом носа, если при лечении применялись фиксация и операция – 200 000 руб.

Для расчета возмещения берутся сведения из выписного эпикриза и другой медицинской документации.

Стоит отметить, что страховщик должен произвести выплату по полису ОСГОП даже в том случае, если в наступлении страхового случая нет вины сотрудников застрахованной транспортной компании. То есть, если дорожно-транспортное происшествие произошло не по вине водителя автобуса, пассажиры все равно могут обратиться в его страховую компанию для получения компенсации.

Порядок действий для получения страховки

Пассажир, который пострадал во время передвижения на общественном транспорте, прежде всего, должен обратиться к водителю автобуса и сообщить о том, что он получил повреждения.

Если ущерб здоровью или имуществу был причинен в результате дорожно-транспортного происшествия, необходимо придерживаться следующего порядка действий:

- Настоять на вызове сотрудников ГИБДД для фиксации аварии и составления документов, необходимых для предоставления в страховую компанию.

- Если в результате столкновения был причинен только имущественный вред, необходимо уведомить об этом водителя транспортного средства.

- Получить справку о ДТП.

- Если в результате столкновения пассажир получил повреждения, он должен сообщить об этом водителю, дождаться приезда скорой помощи и уехать в больницу.

- Во время ожидания необходимо сфотографировать место ДТП.

- Далее – обратиться к перевозчику, чтобы узнать, когда будет готова справка.

- Обратиться в страховую компанию для получения выплаты.

В случае гибели пассажира, его родственникам может дополнительно потребоваться обращение в НССО.

Что лучше ОСАГО или ОСГОП

Пассажиры общественного транспорта, ставшие участниками дорожно-транспортного происшествия, часто не знают, за какой именно страховкой им необходимо обращаться к страховщику в ситуации, когда ДТП произошло не по вине водителя автобуса. Действительно, может показаться, что в этой ситуации у пострадавшего в результате аварии пассажира есть два варианта действий:

- Обратиться в страховую компанию виновника столкновения для получения выплат по полису обязательного страхования автогражданской ответственности ОСАГО.

- Получить выплаты в рамках действия ОСГОП, оформленного на пострадавшее транспортное средство компанией, занимающейся перевозкой пассажиров.

Однако на практике у пассажира нет возможности выбрать способ получения страховой компенсации за причиненный здоровью или имуществу вред. Если у транспортной компании есть действующий договор ОСГОП, то пострадавший в дорожно-транспортном происшествии пассажир должен обратиться за выплатой в рамках действия этой страховки. То есть, получение возмещения по полису ОСАГО невозможно.

От чего зависит цена страхового полиса ОСГОП

Минимальный и максимальный размер такой страховки установлен на уровне законодательства. Однако страховые компании имеют право самостоятельно определять итоговую стоимость договора о страховании по программе ОСГОП. Цена такого полиса для конкретной страховой компании определяется для каждого риска отдельно:

- При повреждении багажа пассажира.

- При причинении вреда здоровью.

- При причинении вреда жизни.

Стоимость такого страхового полиса рассчитывается отдельно на каждого пассажира. Общее число пассажиров определено на уровне законодательства для каждого конкретного вида транспортного средства. Итоговый тариф, который применяется к таким полисам, напрямую зависит от нескольких обстоятельств:

- От маршрута автобуса и частоты перевозок.

- От наличия франшизы по КАСКО.

- От вида транспортного средства, осуществляющего перевозки.

Где купить полис ОСГОП

Сложность в оформлении такого вида страхования заключается в том, что не все отечественные страховые компании имеют право заниматься заключением договоров на страховку ОСГОП.

В соответствии с требованиями российского законодательства, полномочия страховщика на осуществление такого вида деятельности должны быть подтверждены наличием соответствующей лицензии.

Кроме того, страховая компания должна входить в НССО (Национальный союз страховщиков ответственности).

То есть, если страховщик занимается такой деятельностью, но при этом не имеет на нее лицензии и не является членом НССО, полученный полис ОСГОП признается недействительным. Для государственных органов, занимающихся проверкой наличия у компании, занимающейся перевозкой пассажиров, договоров страхования ответственности, выявление такого нарушение может стать причиной для привлечения организации к ответственности.

Кроме того, при попадании застрахованным в такой компании транспортного средства в ДТП, выплачивать ущерб пострадавшим придется из своего бюджета.

Некоторые страховые компании выходят из НССО, то есть, лишаются права оформлять страховые полиса ОСГОП, но продолжают заниматься такой деятельностью. Поэтому перед обращением к страховщику для заключения договора, руководство компании-перевозчика должно убедиться в том, что выбранная им фирма входит в перечень НССО и имеет соответствующую лицензию.

В остальном при выборе страховой компании для оформления полиса ОСГОП, необходимо руководствоваться следующими правилами:

- Рекомендации от других перевозчиков.

- Репутация страховой компании на рынке этих услуг.

- Уровень тарифов.

Крупные транспортные компании, осуществляющие свою деятельность в нескольких регионах страны, должны выбирать страховщика, который имеет большую региональную сеть своих представительств по стране.

В противном случае взаимодействие страховой компании и страховщика сильно замедлится. К примеру, застрахованной компании придется ждать несколько недель, чтобы внести какие-либо изменения в договор страхования.

Наличие же офиса в любом регионе позволит осуществить эту процедуру в течение пары дней.

- Информация на сайте может быть не полной, т.к. законодательство регулярно меняется, вносятся поправки в законы.

- В каждом отдельном случае могут быть особые условия.

- Именно по этой причине обратитесь за консультацией бесплатно к нашим экспертам, мы выслушаем и окажем помощь в решении вашей проблемы! Задавайте вопрос сейчас!

Источник: https://AutoLegal.ru/avtostraxovanie/oformlenie-straxovogo-polisa-osgop/

Страхование ответственности экспедитора в Москве. Купить полис страхования

Страховой брокер Инфулл успешно работает на рынке страхования России с 2006 года, наши специалисты имеют богатый опыт подбора и оформления договоров страхования ответственности экспедиторов.

Мы организовываем конкурсы и тендеры между страховыми компаниями с целью получения максимально выгодного предложения для наших клиентов.

Наши специалисты осуществят для вашей компании полный спектр услуг связанных с поиском, согласованием и оформлением договора страхования ответственности экспедиторов:

- проконсультируют о всех возможных вариантах страховой защиты;

- выявят важные условия страхования именно для вашей организации;

- соберут всю необходимую информацию для расчета стоимости и согласования договора;

- на переговорах со страховой компанией мы представляем и защищаем исключительно интересы вашей компании;

- проконтролируют выполнение обязательств страховой компанией при наступлении страхового события.

Мы сотрудничаем со многими компаниями из разных отраслей, вот некоторые из них:

- ООО «ЛСР. Строительство — Северо-Запад»

- ПАО «Ленэнерго»

- ООО «Ниссан Мэнуфэкчуринг Рус»

- ГК «Фарэкспо»

- ООО «Петербургская Транспортная Компания»

Договор страхования ответственности экспедиторов защищает интересы следующих участников рынка:

- транспортно-экспедиторские компании;

- компаний, осуществляющих деятельность в таможенной сфере;

- логистических компаний и терминалов;

- других компаний, оказывающих транспортно-логистические услуги.

Определить статус экспедитора

На данный момент страховые компании с радостью эту самую ответственность страхуют, с еще большей радостью получают от экспедитора страховые взносы, а потом, при наступлении страхового случая, резко приобретают законопослушный вид: мол, мы бы, конечно, с удовольствием выплатили причитающееся, но, понимаете, супротив закона пойти не можем, а закон, вот уж как неудобно вышло, страхование ответственности экспедитора не предусматривает.

Закон, действительно, страхование ответственности экспедитора не предусматривает.

Статья 932-я Гражданского кодекса РФ «разрешает» страховать ответственность за нарушение договора только в случаях, предписанных законом, а закон, повторимся, насчет экспедиторов как-то помалкивает. При этом 168-я статья того же Кодекса прямо говорит: если сделка нарушает требования закона, то ее можно оспорить.

ПОДРОБНЕЕ: Аккредитованные страховые компании Сбербанка

Что в переводе на отношения между экспедитором и страховщиком означает: если закон не предусматривает страхование ответственности экспедитора, то договор страхования вполне себе может быть признан ничтожным.

Недоразумения вокруг этого вида страхования продолжаются уже не один год. Еще в 2010-м году Высший арбитражный суд, разбирая похожую тяжбу, выпустил Постановление (№16996/09 от 13.04.2010 г.), положения которого настоятельно рекомендовал применять при рассмотрении аналогичных дел.

Это Постановление резюмировало: во-первых, заключение таких договоров распространено в страховой практике, а во-вторых, данный вид страхования нельзя назвать только страхованием риска ответственности за нарушения договора, потому что он также предполагает страхование имущественных рисков, а значит, является комплексным и требованиям 932-й статьи Гражданского кодекса не подчиняется.

Казалось бы, с того самого момента проблема должна была бы разрешиться: арбитражные суды, следуя мнению Высшего суда, должны были бы прекратить признавать договор страхования ответственности экспедитора ничтожным, а страховые компании, принимающие взносы, но не желающие платить по счетам, — оспаривать действительность сделки.

Однако Постановление осталось почему-то без внимания и суды и по сей день продолжают по-разному трактовать данный вид страхования.

Мы об этом уже писали. И тому, кем является экспедитор и какую меру ответственности он несет, действительно, из года в год посвящена львиная доля судебных разбирательств.

Однако ко всему сказанному хотелось бы отметить белорусский опыт. Потому что тамошние разработчики закона все-таки постарались, насколько смогли, услышать мнение профессиональных участников транспортно-экспедиционных отношений.

В частности, подчеркнули, что экспедитор несет ответственность за груз с момента его принятия в свое ведение, а принятие груза, в свою очередь, может удостоверяться как выдачей экспедиторской расписки, так и соответствующей отметкой в товарных (товарно-транспортных) документах.

Отметили, что в отношениях с третьими лицами экспедитор действует от своего имени и все права и обязанности в таком случае возникают непосредственно у него. Однако в то же время уточнили, что он может вступать в отношения с третьими лицами от имени клиента и что тогда он для подтверждения своего статуса должен иметь при себе выданную клиентом и уполномочивающую его доверенность.

Уделили внимание тем случаям, когда экспедитор обращается к другому экспедитору (а значит, заключает с ним договор транспортной экспедиции и выступает в качестве клиента) и когда он осуществляет перевозку груза собственным транспортом (оформляет два договора — договор транспортной экспедиции и договор перевозки груза).

Установили, что поручение экспедитору может считаться разовым договором транспортной экспедиции: основное, что требуется, — чтобы экспедитор это поручение подписал.

Во избежание недоразумений черным по белому прописали, что при оказании транспортно-экспедиционных услуг могут использоваться документы международного образца.

Уменьшили срок исковой давности по требованиям к экспедитору до девяти месяцев.

…Спрашивается: и почему мы хотя бы так не можем?

Договор страхования ответственности экспедитора включает в себя следующие услуги:

- организация перевозок грузов всеми видами транспорта;

- перевозка тяжеловесных и крупногабаритных грузов;

- погрузо-разгрузочные работы;

- хранение, складские операции, внутрипортовое экспедирование;

- оформление транспортных, таможенных, грузовых документов;

- предоставление инфраструктуры железнодорожного транспорта;

- морское агентирование;

- другие транспортно-экспедиторские услуги.

Действия страхового покрытия распространяется исключительно на территорию, направления или маршруты экспедирования, указанные в договоре.

Оформить заявку

Увеличить срок исковой давности по требованиям к перевозчику

Ну, или хотя бы уменьшить срок исковой давности по требованиям к экспедитору. Потому что на данный момент сроки исковой давности по этим требованиям одинаковые — один год.

В то время как (и это отдельно отмечено в обзоре судебной практики) исковая давность по требованиям экспедитора к перевозчику начинает отсчет не с того момента, когда экспедитор расплатился с клиентом и в его финансах образовалась «дыра», а с того дня, когда груз был признан утраченным.

Получается, что экспедитор может попросту не успеть взыскать с перевозчика (виновного как раз таки в утрате груза) понесенные убытки, хотя и имеет на это все законные основания.

По-хорошему, конечно, для отношений экспедитор-перевозчик надо было бы прописать отдельный порядок предъявления претензий, исков и пр. (и об этом уже не один год просит «грузовое сообщество»), но законодателям, видимо, как-то недосуг.

Тарифы

Факторов, влияющие на величину тарифа:

- номенклатура перевозимого груза;

- маршруты перевозок;

- количества транспортных средств;

- объемов перевозок;

- отсутствие или наличие убытков в предыдущий период страхования;

- срока страхования;

- и прочее.

Базовый тариф при страхвоание ответственности экспедиторов может быть обозначен от 0,5% от страховой суммы по договору.

https://www..com/watch?v=pC6yM8IAag0

Источник: https://prosago.ru/strakhovka/polis-strakhovaniya-otvetstvennosti-ekspeditora/