Накопительное и инвестиционное страхование жизни — что это такое: виды и программы, плюсы и минусы

Помимо вложения в привычные депозиты в банках все чаще предлагаются альтернативные инструменты размещения средств — инвестиционное и накопительное страхование жизни. Чтобы средства, направленные в эти программы, сработали эффективно, необходимо разобраться во всех тонкостях таких «страховок», узнать их отличия, взвесить плюсы и минусы и оценить все возможные риски от инвестирования.

Определение

Разберем, что такое накопительное и инвестиционное страхование жизни со всеми подробностями.

Программа инвестиционного страхования жизни (ИСЖ) — инвестиции в «страховой оболочке». За счет вложения денежных средств в доходные инструменты (облигации, вклады, опционы и прочие) инвестор получает потенциально высокую доходность, а наличие страховой составляющей позволяет защитить близких клиента при наступлении оговоренных в полисе рисков. Полис, как правило, оформляется на срок 3 или 5 лет.

Программы накопительного страхования жизни (НСЖ) позволяют вкладчику периодично — например, раз в год, 6 месяцев или квартал откладывать комфортные суммы на долгосрочные цели (договор может быть заключен на срок от 5 и до 20–30 лет).

По итогу программы инвестор забирает сумму всех своих взносов и доходность за весь период. Если в течение действия полиса произошел страховой случай, то клиент получает выплату в размере от 100 до 300% суммы, которую бы получил по окончанию инвестирования.

Принцип работы

Как же работает страхование жизни с выплатой дополнительного инвестиционного дохода? Средства, вложенные в договор инвестиционного страхования жизни работают следующим образом:

- Сумма разбивается на 2 составляющие — инвестиционная часть и гарантированный фонд.

- Гарантированный фонд (80–90% взноса) страховая компания вкладывает в консервативные инструменты (депозиты и облигации). За период действия программы эта часть «дорастает» до изначальный суммы, обеспечивая тем самым возврат взноса в полном объеме.

- Инвестиционную составляющую программы размещают в высокодоходные активы (как правило, опционы и фьючерсы) согласно выбранному клиентом направлению. Именно за счет этой части и обеспечивается потенциально высокая доходность вложений.

Полис инвестиционного страхования жизни несет в себе и защиту здоровья и жизни инвестора. Предусмотрено два страховых события:

- дожитие до окончания действия договора — клиент получает 100% вложенной суммы и инвестиционный доход:

- смерть по любой причине — в этом случае всю вложенную сумму с доходностью получает выгодоприобретатель (лицо, указанное вкладчиком в полисе в качестве получателя средств на случай ухода из жизни) или наследники по закону.

Важно обратить внимание:

- Даже при уходе застрахованного из жизни выгодоприобретатели или наследники получают ровно внесенную сумму с доходностью, без дополнительной страховой выплаты.

- Допускается включение в договор пункта о выплате страховой компенсации при, например, несчастном случае. За такую услугу взимается дополнительная комиссия, которая при ненаступлении оговоренного события не возвращается.

- Выгодоприобретателей в полисе может быть несколько, их перечень и состав в течение срока действия полиса допускается менять без ограничений.

Существенным моментом в программах ИСЖ является понятие «коэффициента участия». Это показатель, который показывает, какую долю от роста выбранного направления инвестирования получит клиент. Чем больше значение коэффициента, тем доходнее вложение в программу. При заключении полиса необходимо уточнить, применяется ли коэффициент участия ко всей внесенной сумме или только к инвестиционной части.

Как работает накопительное страхование жизни

Поняв, что такое накопительное страхование жизни, необходимо разобраться с принципами его работы.

Основная цель заключения договора накопительного страхования жизни не в доходности программы, а в накоплении и защите близких вкладчика в долгосрочной перспективе. Средства клиента страховая компания инвестирует в классические депозиты, поэтому ежегодно можно рассчитывать не более, чем на 4–6% прироста.

Оформляя полис накопительного страхования жизни, клиент определяет срок программы, комфортную сумму и периодичность взносов. В «базовом» НСЖ, как правило, страховыми рисками признаются:

- уход из жизни по любой причине;

- смерть в результате ДТП;

- уход из жизни после несчастного случая;

- установление инвалидности (в зависимости от условий страховой возможны ограничения по группам).

По желанию инвестора возможно включить в полис за дополнительную плату дополнительные риски (травмы, болезни и прочих).

Накопительное страхование жизни детей

Существуют различные виды накопительного страхования, одним из которых является страхование детей:

основная его цель — накопление капитала к моменту совершеннолетия ребенка;

главное преимущество программы — денежные средства целевые, а значит никто, кроме самого ребенка не сможет ими воспользоваться;

возможно включение дополнительной защиты на случай телесных повреждений или инвалидности.

Особенности инвестиционного страхования

Перед тем, как согласиться на оформление ИСЖ, необходимо узнать о его нюансах и особенностях.

Расторжение договора раньше срока

Если инвестор решит забрать размещенную сумму до окончания действия программы, то страховая компания вернет лишь выкупную сумму — заранее прописанное в договоре значение.

На каждый год выкупная сумма разная. Например, оформляя договор на 3 года на 250 тыс. р. и закрывая его, инвестор получит (цифры примерные, у каждой страховой свои условия):

- 1 год — 210 тыс. р.;

- 2 год — 225 тыс. р.;

- 3 год — 235 тыс. р.

Инвестиционный доход, заработанный за это время, будет выплачен в полном объеме.

Доходность программы

В зависимости от выбранной стратегии, ИСЖ может обеспечивать клиенту потенциальный доход до 25% годовых. Гарантировать осуществление прогнозов страховая не может, как и говорить, что историческая доходность является четким показателем будущей.

Единственное, что оговорено в договоре — по окончании срока программы инвестор забирает сумму взноса полностью, возможности «уйти в минус» нет.

Налоговый вычет и льготы

Законодательно предусмотрен возврат налога с суммы, размещенной в ИСЖ. При этом следует учесть:

- возвращается 13%, но не более фактически уплаченного вкладчиком налогового сбора за отчетный год;

- возможность распространяется только на 5-ти летние полиса;

- клиент должен иметь возможность предоставить справку 2-НДФЛ;

- ограничена максимальная сумма, с которой можно получить возврат — 120 тыс. р.;

- при расторжении договора до окончания срока полученный вычет необходимо будет вернуть.

Облагается налогом и полученный доход. Инвестору нужно будет оплатить 13% от суммы превышения фактически полученной «прибыли» над ставкой рефинансирования. Страховая, как правило, выступает налоговым агентом — клиент получает на руки «чистый» доход.

Досрочное расторжение

Как и по ИСЖ, «накопительными» программами предусмотрены выкупные суммы при расторжении раньше срока. При этом во многих страховых компаниях при желании закрыть договор в первые 1–3 года взносы клиенту не возвращаются, а в дальнейшем будет возвращено около 10–40%.

Понимая долгосрочность вложения, страховая может пойти клиенту на уступки и сократить размер взноса.

Налоговые вычеты

Долгосрочное накопительное страхование жизни попадает под закон о налоговых льготах. Условия возврата такие же, как и по ИСЖ, за исключением того, что возврат можно получать ежегодно, а не единоразово.

При расторжении договора социальные вычеты подлежат возврату в бюджет.

Рисковое и накопительное страхование — общие ограничения

Согласно полисным условиям, на страхование не принимаются определенные категории вкладчиков, например:

- люди с инвалидностью;

- лица с хроническими заболеваниями;

- состоящие на учете в диспансере.

Полный список исключений в каждой страховой компании может отличаться.

Существуют и ситуации, которые не будут признаны страховыми случаями, например:

- смерть в результате самоубийства;

- уход из жизни в результате управления автомобилем в состоянии опьянения;

- причинение вреда в результате военных действий.

Важно, что если договор был заключен с клиентом, у которого было заболевание или ограничение, попадающее под исключение, то такой договор будет недействителен. При наступлении страхового события (на усмотрение страховой) будет выплачена либо выкупная сумма, либо возвращен взнос инвестора без учета заработанной доходности.

Какие страховые компании считаются надежными

Существует риск, который следует учитывать выбирая обсуждаемые виды страхования — размещенные средства не попадают под закон о страховании вкладов.

Это значит, что выбирая страховую компанию, необходимо качественно оценить ее финансовую устойчивость.

Как вариант, можно ориентироваться на мнение оценочных агентств, например «Эксперт РА» (аккредитовано Министерством Финансов).

Каждой страховой компании агентством присваивается рейтинг, который говорит о фактической и прогнозируемой надежности организации. Так самые стабильные компании оцениваются рейтингом ААА.

Помимо рейтинга необходимо обратить внимание на перестраховщиков — компаний, которые несут ответственность по обязательствам при отзыве лицензии или банкротстве. Желательно выбирать организации, которые имеют иностранных перестраховщиков с высоким рейтингом надежности по данным мировых оценщиков.

Важно! Обратите внимание, что сегодня добровольное накопительное или инвестиционное страхование часто предлагается в банках. Но кредитная организация является лишь партнером, который работает со страховой за агентское вознаграждение. Надежность банка не влияет на стабильность страховой компании, продукты которой он предлагает.

Плюсы и минусы страховых программ

Плюсы ИСЖ:

- потенциально высокий доход;

- льготное налогообложение «прибыли»;

- возможность налогового вычета;

- юридическая защищенность — весь срок действия договора деньги целевые, а значит не подлежат конфискации или разделу;

- возможность указать выгодоприобретателя, которому не нужно будет ждать 6 месяцев, чтобы вступить в наследование средств (выплаты, как правило, производятся в течение 2–4 недель);

- по договору нельзя «уйти в минус» — даже если не будет дохода, клиент заберет вложенную сумму.

Минусы ИСЖ:

- главное опасение инвестора — возможность неполучения дохода из-за неэффективной стратегии управления;

- нельзя расторгнуть договор раньше срока без потерь;

- средства не попадают под закон о страховании;

- существуют ограничения при оформлении полиса для некоторых категорий клиентов.

Достоинства программ с накоплением:

- возможность ежегодного налогового вычета;

- по итогу программы все внесенные средства будут возвращены клиенту;

- наличие минимальной доходности при полной страховой защите;

- достижение глобальной цели (образование детей, покупка недвижимости и прочее) комфортными суммами;

- возможность указать выгодоприобретателя;

- юридическая защита средств.

Минусы НСЖ:

- обязанность взносить взносы с оговоренной периодичностью;

- полис нельзя расторгнуть без потерь раньше срока;

- средства не застрахованы АСВ.

Проблемы и перспективы развития ИСЖ и НСЖ в 2026 году

Принимая окончательное решение о том, нужна ли инвестиционная или накопительная страховка, следует прислушаться к мнению экспертов.

Перспективы развития накопительного страхования жизни достаточно позитивны — все больше клиентов интересуется финансовым планированием в комплексе с защитой семьи. Налоговые льготы только способствуют повышению спроса на НСЖ.

Иначе дела обстоят с программами ИСЖ. Согласно прогнозу АКРА (Аналитического кредитного рейтингового агентства), в ближайшие 2–3 года может наступить разочарование в инвестиционных результатах такие полисов.

Отмечается, что по ситуации на сегодняшний день рынок инвестиционного страхования находится в позитивной ситуации. Если страховым компаниям удастся удержать действующие темпы роста, то в 2017–2021 годах рынок вырастет на 20–30%. Это означает, что на 2018 год прогнозируется 329 млрд рублей страховых премий, а в 2019 — уже более 400 млрд. Для сравнения, в 2015 году в полисах ИСЖ было размещено 130 млн рублей, а в 2016 — уже 216 млрд.

Интересно, что в начале 2016 года рейтинговое агентство Эксперт РА прогнозировало спад на полисы ИСЖ в 2016–2017 годах. Аналитики говорили, что в 2017 году объем рынка не превысит 200 млрд рублей. Очевидно, что прогноз не оправдался.

Полезные видео

Развод 21 века? или Реальный доход?

Источник: https://investim.guru/vlozhit-dengi/strahovanie

Что такое НСЖ и ИСЖ, различия и сходства полисов

› Личное страхование › Страхование жизни

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 455-03-75. Это быстро и бесплатно!

Любой человек трудоспособного возраста может выбрать страховую компанию и оформить полис накопительного или инвестиционного страхования жизни.

Каждая из этих страховок имеет свои особенности, а также преимущества и недостатки, которые необходимо учитывать перед подписанием договора.

Что такое НСЖ — полис накопительного страхования жизни?

Полис накопительного страхования жизни (НСЖ) является особым видом страхования, при котором дается возможность накапливать определенные денежные средства в течение многих лет.

Клиентом ежемесячно, раз в квартал или год, в зависимости от того как прописано в документах, вносятся платежи в фиксированной сумме. В момент наступления страхового случая, а также при окончании срока действия заключенного договора, застрахованное лицо получает от страховой компании денежные средства.

Важно: накопительное страхование – это возможность скопить денежные средства, а главное, застраховать свою жизнь и здоровье.Интересный момент: в ряде европейских стран НСЖ является самым популярным видом страховки.

Что такое ИСЖ — инвестиционное страхование жизни?

Инвестиционное страхование жизни (ИСЖ) является особым видом страхования, при котором человеком, оформившим такой полис, вносится единовременно определенная денежная сумма. При окончании действия договора финансовые средства переводятся на счет застрахованного лица.

Примечание: возможно, перечисленная сумма будет немного превышать первоначальный взнос за счет инвестирования страховщиками взноса в консервативные активы.

Если человек умер раньше, чем закончилось действие полиса, то все денежные средства получают прямые наследники или иные выгодоприобретатели.

Сходства и различия НСЖ и ИСЖ

НСЖ и ИСЖ имеют некоторые сходства и различия. Главными сходствами страховые компании называют:

- При оформлении любого полиса идет страхование жизни.

- В случае смерти застрахованного лица деньги перечисляются его наследникам или иным выгодоприобретателям.

- Возможность заключить договор на длительный срок, например, 10, 15 или 20 лет.

Важно: каждый полис обеспечивает финансовую безопасность не только человеку, подписавшему договор со страховой компанией, но и его семье.

К ключевым различиям относятся:

- Взносы. В НСЖ требуется вносить деньги регулярно, в инвестиционном страховании сумма вносится один раз.

- В ИСЖ вносимая сумма инвестируется.

- В накопительном страховании есть возможность оформить договор на длительный срок, к примеру, 20 – 25 лет. В инвестиционном полисы открываются, в среднем, на 3 – 6 лет.

- В НСЖ предусмотрено, что при наступлении страхового случая его наследники получают денежные средства, в размере, превышающем ежемесячные взносы.

Важно: перед оформлением договоров целесообразно про все сходства и различая подробно узнать у сотрудников страховых компаний.

Достоинства и недостатки полисов

Каждый полис отличается положительными сторонами, а также имеет перечень недостатков. Перед подписанием любого договора страховые эксперты рекомендуют:

- Подробно изучить имеющиеся плюсы и минусы накопительного и инвестиционного страхования жизни.

- Проанализировать предполагаемую доходность.

- Продумать срок, на который будет оформлен полис.

Важно: лучше, все положительные и отрицательные стороны страховок оговаривать с сотрудниками страховых компаний.

НСЖ

К основным преимуществам накопительного страхования жизни относятся:

- Неизменные условия договора. На момент оформления и подписания полиса страховщиками оценивается возраст человека, его состояние здоровья, а также любые факторы риска. Все это влияет на тарифы и сопутствующие условия подписанного соглашения. Плюсом НСЖ является то, что такие оценки проводятся только раз, когда идет заключение договора. В последующем, на протяжении всего срока его действия, условия остаются неизменными.

- Сохранение накопленных сбережений.

Сбережения под защитой от любых непредвиденных обстоятельств.

- Длительный срок действия. В отличие от кредитных учреждений страховые компании открывают полисы сроком на 10, 15, 20 лет и более, в зависимости от возраста человека и иных сопутствующих факторов.

- Возможность указать любого выгодоприобретателя. При наступлении смерти застрахованного лица все накопленные сбережения поступают на счет указанного выгодоприобретателя, даже если он не является прямым наследником по закону.

- Производимые ежемесячные взносы налоговые органы и иные инстанции не могут арестовать или конфисковать.

Среди первостепенных минусов эксперты выделяют:

С учетом инфляции денежные взносы имеют свойство быстро обесцениваться.

- Финансовые потери при расторжении страховки. Если человек принял решение расторгнуть договор, то все вносимые взносы в полном объеме возврату не подлежат. Застрахованное лицо имеет право получить только выкупную сумму.

Чем меньше лет прошло с момента оформления договора, тем выкупная сумма ниже.

- Вероятность отзыва лицензии у страховщика.

Примечание: также к минусам относится низкая доходность, в сравнении с инвестированием денег в другие отрасли.

ИСЖ

Главными плюсами инвестиционного страхования жизни являются:

- Необходимость перечислять денежный взнос только один раз.

В полисе прописано, что никакие последующие взносы не предполагаются.

- Защита перечисленной денежной суммы от непредвиденных обстоятельств.

Такие средства невозможно арестовать или обязать по решению суда выплачивать сторонним лицам.

- Возможность оформления договора на несколько лет, например, на 3 — 4 года.

- При наступлении страховых случаев, переведенные ранее денежные средства не облагаются налогами.

- Перечисленный взнос на счет страховщика относится к конфиденциальной информации.

- Допускается в графе выгодоприобретатель указать любое лицо, в том числе не являющееся родственником.

Примечание: при наступлении страхового случая денежные средства получит указанный выгодоприобретатель, даже если по закону он не прямой наследник.

Среди отрицательных сторон страховые эксперты выделяют:

- Необходимость сразу вносить крупную сумму денег.

- Ежегодное обесценивание перечисленного взноса.

Обесценивание наблюдается в связи с инфляцией в стране.

- Получение только выкупной суммы при досрочном расторжении полиса.

Среди отрицательных сторон выделяют невозможность предвидеть заранее, что страхования компания не обанкротиться или у нее не отзовут лицензию.

Какие страховые компании считают надежными?

Существует множество страховых компаний, предоставляющих возможность оформить полис НСЖ или ИСЖ на определенный срок.

Одними из наиболее надежных считаются:

«Ренессанс Жизнь». Особенности компании:

- предоставляет возможность подписать договор всем людям от 18 до 55 лет;

- допускается производить взносы в рублях, долларах или евро;

- защита от инфляции;

- подбор индивидуальных программ страхования;

- быстрые перечисления при наступлении страховых случаев.

Важно: главным условием заключения договора является, что на момент окончания срока действия полиса застрахованному лицу не исполнится 65 лет.

«Альфастрахование Жизнь». Особенности компании:

- защищает клиента в случае наступления нетрудоспособности;

- отсутствие материальных обязательств перед государством;

Перечисляемые денежные средства страховщику являются его собственностью до момента окончания действия договора или наступления страхового случая.

- клиентом может стать человек, возрастом от 18 до 55 лет.

Примечание: для каждого клиента подбираются индивидуальные и наиболее выгодные условия.

«Росгосстрах Жизнь». Особенности компании:

- все перечисляемые взносы ежегодно подлежат индексации в зависимости от инфляции;

- возможность оформить полис сроком от 5 до 22 лет;

- гарантии в перечислении денежных средств при наступлении страхового случая.

Примечание: клиентами «Росгосстрах Жизнь» могут стать все граждане, возраст которых 18 – 55 лет.

Действующих страховых компаний много, выбирая любую следует ознакомиться с их предложениями, а также проанализировать все условия договоров.

Страховые случаи и действия при их возникновении

При наступлении страховых случаев, которые прописаны в договоре, страховые компании обязаны выплатить лицу, имеющему полис НСЖ (ИНЖ) или выгодоприобретателю денежную сумму.

Важно: такая денежная сумма, подлежащая перечислению при наступлении особого случая, прописывается в договоре.

В основном, к страховым случаям относятся:

- Смерть лица, заключившего договор.

- Полученная инвалидность в результате несчастного случая.

Если человек стал инвалидом, то придется предоставлять подтверждающие документы, что это наступило в связи с несчастным случаем.

Примечание: не в каждом полисе безработица относится к страховому случаю.

При возникновении любого страхового случая застрахованное лицо или выгодоприобретатели обращаются к страховщику с заявлением о получении денежной суммы, а также пакетом документов.

В нем содержатся:

- Полис (оригинал).

- Паспорт застрахованного лица.

- Свидетельство о смерти (если человек умер).

- Справка, подтверждающая инвалидность (если есть).

- Акты или справки, подтверждающие, что инвалидность получена в результате несчастного случая.

- Паспорт выгодоприобретателя.

Примечание: предоставляется, если выплата будет производиться выгодоприобретателю.

После всех предоставленных документов страховая компания рассматривает заявление и производит перевод денежных средств на расчетный счет застрахованного лица или выгодоприобретателя.

Оформить полис накопительного или инвестиционного страхования жизни можно во многих страховых компаниях. Главное, перед подписанием договора изучить все основные требования, касающиеся взносов, а также узнать, при каких вариантах наступает страховой случай и как происходит выплата денежных средств.

Блиц – советы:

- перед заключением договора проанализировать все преимущества и недостатки НСЖ и ИСЖ;

- заранее продумать на какой срок будет оформляться полис, а также, какие взносы получится перечислять;

- при наступлении страхового случая сразу подготовить необходимые документы и обратиться к страховщику.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: +7 (499) 455-03-75 (Москва) Это быстро и бесплатно!

+7 (812) 407-26-30 (Санкт-Петербург)

Накопительное и инвестиционное страхование жизниСсылка на основную публикацию

Источник: https://insurancetips.ru/personal/zhizn/nakopitelnoe-i-investicionnoe-straxovanie-zhizni.html

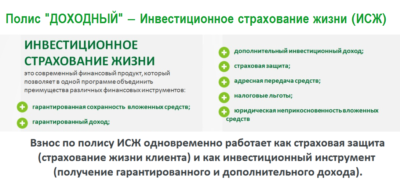

Инвестиционное страхование жизни: плюсы и минусы

По результатам первого полугодия 2016 года сборы по страхованию жизни показали значительный рост. Основным драйвером роста стал сектор банкострахования, но в отличие от прошлых лет не за счет страхования, вмененного при получении кредита, а за счет инвестиционного страхования жизни (ИСЖ).

Многими банками такой страховой продукт предлагается в качестве альтернативы вкладам, так как при позитивном сценарии он может обеспечить значительно более высокий доход. Продукт сложен для восприятия, поскольку для его понимания необходимо не только знать основы страхования, но и иметь представления об инвестиционной сфере.

Попробуем разобраться, что такое инвестиционное страхование жизни и на что стоит обратить внимание при приобретении данной услуги.

Что такое ИСЖ?

Инвестиционное страхование жизни — продукт, сочетающий в себе страхование жизни клиента и финансовый инструмент, позволяющий получить доход за счет инвестирования части внесенных денежных средств в различные финансовые активы, предлагаемые страховщиком (облигации или акции различных компаний, представляющих различные сектора экономики, драгоценные металлы и т. п.).

Основными страховыми рисками по договору ИСЖ являются:

— дожитие до окончания действия договора страхования,

— смерть по любой причине.

Страховая сумма по рискам дожития и смерти по любой причине составляет 100% уплаченного страхового взноса, увеличенного на размер инвестиционного дохода. Сроки страхования могут составлять от трех лет.

Оплата страхового взноса может производиться либо единовременно, либо в течение срока страхования равными платежами (ежемесячно, ежегодно). Дополнительно в полис могут быть включены иные страховые риски (смерть в результате несчастного случая, смерть в результате ДТП и т. д.

), страховые суммы по которым устанавливаются отдельно и, как правило, превышают основную страховую сумму.

Страховой взнос, полученный от клиента, разбивается на гарантированную часть и инвестиционную. Гарантированную часть страховая компания инвестирует в консервативные финансовые инструменты с фиксированной доходностью. Полученный доход помогает обеспечить гарантированную сумму выплаты. Инвестиционная часть вкладывается в высокодоходные, но одновременно и высокорисковые финансовые инструменты, за счет которых и предполагается существенный инвестиционный доход.

ИСЖ не является средством получения гарантированной прибыли. Если выбранная инвестиционная стратегия «не сработала», клиент по истечении срока страхования получает только сумму так называемого гарантированного дохода, который, как правило, составляет не более 100% от внесенных страховых платежей.

Классическую страховую рисковую составляющую также нельзя назвать ощутимой, так как при наступлении страхового случая по стандартным рискам (например: «смерть по любой причине») возмещается внесенный страховой взнос с инвестиционным доходом, рассчитанным на дату наступления страхового события.

Только при наличии дополнительных рисков (например: «смерть в результате несчастного случая») можно получить дополнительную сумму, как правило, также не превышающую 100% взноса.

Преимущества и недостатки

К положительным качествам инвестиционного страхования жизни можно отнести наличие налоговых льгот: получение налогового вычета в размере 13% от оплаченного страхового взноса и отсутствие обязательств уплаты налогов по страховой выплате.

Максимальный размер страхового взноса, с которого можно получить налоговый вычет, ограничен и составляет 120 тыс. рублей, причем применяется только для договоров сроком от пяти лет, но при получении дохода, превышающего ставку рефинансирования, размер превышения облагается подоходным налогом.

Таким образом, максимально возместить можно 15 600 рублей.

По сравнению с банковскими депозитами ИСЖ обладает положительными юридическими особенностями.

С момента оплаты страховой премии до получения страховой выплаты или возврата премии при расторжении договора денежные средства принадлежат страховщику и не являются имуществом должника, находящимся у третьих лиц.

Средства не могут быть конфискованы, на них не может быть наложен арест, они не могут быть взысканы по суду, не подлежат разделу между супругами при разводе и не нуждаются в декларировании.

Договор может быть заключен в пользу любого лица (выгодоприобретателя), и в случае реализации риска «смерть» выплату получит именно это лицо, а не наследники. При этом нет необходимости в ожидании вступления в права наследования.

Наличие гарантированной суммы выплаты в договоре также является дополнительным преимуществом, немаловажным при инвестировании в рисковые инструменты.

Одним из основных минусов инвестиционного страхования жизни является отсутствие возможности досрочного расторжения договора с получением всех уплаченных страховых взносов. Поскольку минимальный срок таких договоров составляет три года, а в большинстве случаев они заключаются на пять лет, это может стать существенной проблемой.

Но в любом случае не такой острой, как в договорах накопительного страхования. При расторжении договора страхования клиент может получить только выкупную сумму. Как правило, при оплате страхового взноса единовременно выкупная сумма составляет 75—90% от размера взноса.

Но в зависимости от условий договора, срока страхования, порядка оплаты страховых взносов и даты расторжения договора размер выкупной суммы может быть существенно ниже либо равен нулю.

Инвестиционное страхование жизни — это договор страхования, который имеет определенный перечень исключений, по которым не каждый случай ухода из жизни признается страховым. Как минимум это стандартные исключения из Гражданского кодекса РФ (случаи, произошедшие в результате умышленных действий застрахованного, военных действий, гражданских волнений, а также воздействия радиации), но перечень исключений может быть очень существенно расширен договором.

Необходимо обязательно ознакомиться с правилами страхования в части выплаты при событиях, попадающих под этот перечень исключений. Как правило, наследникам застрахованного выплачивается выкупная сумма, но существуют продукты, предусматривающие иные условия.

Существенным недостатком является отсутствие гарантийного фонда, который смог бы обеспечить выплату клиенту в случаях отзыва лицензии или банкротства страховой компании. Если при отзыве лицензии страховщик не передал портфель или не расторг договоры с возвратом премии (как предполагает закон), получить возмещение можно, только включившись в реестр кредиторов.

Конечно, самым очевидным минусом данного продукта является отсутствие гарантированного дохода. При негативном развитии стратегии клиент по окончании срока действия договора получит только гарантированную этим договором выплату.

На что обратить внимание

Если вы общаетесь о размещении денежных средств с представителем банка, прежде всего нужно понять, какой продукт вам предлагают: в последнее время нередки отзывы клиентов, которым договор ИСЖ был предложен как полный аналог депозита, но с большей доходностью.

Если вы понимаете разницу и потенциально готовы рассмотреть такой способ инвестирования, то, помимо изучения размеров выкупных сумм и перечня исключений, важным моментом является выбор стратегии и возможность ее изменения в период действия договора.

Именно выбранная стратегия в будущем должна обеспечить доход.

Стратегии, предложенные страховщиком, зачастую непрозрачны. Страхователь не может самостоятельно проследить динамику движения того или иного фонда на рынке: в результате ему остается только верить показателям, которые раскрывает страховщик. У такой позиции есть и объективные причины: удачную стратегию могут скопировать конкуренты.

У страхователя, по сути, остается два варианта. Первый — пытаться найти продукты со стратегиями, которые привязаны к стоимости определенных товаров (золото, нефть определенной марки) или к фондам, динамику которых можно отследить в общедоступных источниках.

Второй вариант — довериться профессионалам в штате страховщика, работающим над стратегиями, и отнестись к такому выбору как к одному из рисков инвестирования.

Одним из ключевых показателей при выборе стратегии является так называемый коэффициент участия. Коэффициент показывает, на какую долю в росте выбранной стратегии инвестирования может претендовать страхователь. Коэффициент может очень существенно отличаться. При коэффициенте равном 100% доходность страхователя равна доходности, показанной выбранным фондом.

Важное отличие продуктов у различных компаний — процент доходности, умноженный на коэффициент участия, может применяться как ко всему размеру взноса, так и к части, направленной на инвестирование.

В первом случае разбивка взноса на гарантированную и рисковую составляющие для страхователя является просто информативной, а во втором — определяющей для расчета доходности по договору.

Также страховые компании предлагают своим клиентам опцию по смене стратегии в период действия договора либо фиксацию заработанного дохода. Как правило, количество этих операций ограниченно (например, раз в год).

Смена стратегии позволяет изменить фонд инвестирования, если выбранная стратегия не приносит ожидаемого результата, а у другой наблюдается лучшая динамика. При смене стратегии коэффициент участия устанавливается на дату изменения.

Фиксацию инвестиционного дохода целесообразно применять, когда текущий инвестиционный доход выбранного фонда достаточно высок и вы прогнозируете снижение уровня доходности.

Лучше отдавать предпочтения страховым программам тех страховщиков, у которых на сайте есть возможность создания личного кабинета. Во-первых, это позволит вам контролировать динамику фонда и своевременно реагировать на изменения. Во-вторых, обеспечит возможность внесения изменений в договор (увеличение суммы, изменение стратегии) без обращения в офис страховщика.

Это стало возможно в связи с принятием в июне 2016 года закона, предусматривающего возможность оформления договора страхования жизни в электронном виде. При выборе способа инвестирования главное понимать, что ИСЖ не является аналогом вклада. Это самостоятельный финансовый инструмент, имеющий свои положительные и отрицательные стороны.

Главное, соблюдать основное правило — не вкладывать все средства в один объект инвестирования.

Источник: https://www.banki.ru/news/columnists/?id=9289412

Нсж и исж – что это?

Люди, которые ищут информацию о долгосрочном инвестировании, либо о страховании жизни – часто сталкиваются с аббревиатурами НСЖ и ИСЖ. Эта статья поможет вам разобраться с терминами, и смыслом тех услуг, что обозначаются этими сокращениями.

1. НСЖ – это полис накопительного страхования жизни

Полис накопительного страхования жизни работает следующим образом. Человек определяет сумму, которую он хотел бы накопить — и срок, за который он желает создать этот капитал. После чего открывает полис накопительного страхования жизни, и начинает создание капитала, делая регулярные взносы в свой контакт.

Посмотрите мой обзор «Как работает НСЖ — накопительное страхование жизни»:

И здесь возникает закономерный вопрос – а зачем для этих накоплений использовать страхование жизни? Ведь есть много иных инструментов для создания капитала – банковский вклад, например. В чём принципиальное отличие страхования жизни от иных способов накопления?

Дело в том, что полис страхует жизнь человека. Представьте ситуацию: человек начал накопления, и вдруг его по каким-то причинам не стало. Тогда накопления прекратятся, и задача по созданию капитала решена не будет.

А если планируемый капитал для семьи — это важнейшие накопления? Этими средствами семья планировала закрыть ипотечный кредит, или оплатить высшее образование ребёнка? Тогда под угрозой будет решение критически важных для семьи задач.

Так вот, чтобы исключить этот риск, и гарантировать семье решение важнейших задач – люди и используют страхование жизни. И когда человек открывает полис НСЖ, то фактически он гарантирует себе и близким, что сумма, указанная в контракте – поступит в семью в любом случае.

Потому что полис накопительного страхования жизни предусматривает выплату капитала в семью вне зависимости от того, доживёт или нет владелец контракта до окончания действия полиса. Если всё благополучно, и человек жив – то полис завершается, и к моменту его окончания человек собственными усилиями, периодически делая взносы в свой полис – создал нужный капитал.

Если же в период накопления владелец контракта уйдёт из жизни – то сумма, указанная в полисе будет немедленно выплачена в семью как страховая выплата по страховке.

Принципиальное отличие накоплений в страховании жизни от иных инструментов в том, что в критической ситуации, если вдруг человек уходит из жизни – в семью поступает крупная сумма.

Это тот капитал, что человек планировал создать, но не успел этого сделать. И тем самым страхование жизни обеспечивает финансовую безопасность наших семей.

При этом нужно понимать, что НСЖ — слабый инструмент защиты. О том, почему накопительное страхование жизни не может обеспечить нашим близким реальную финансовую безопасность — узнайте в моём видео «Почему накопительное страхование жизни не решит ваших задач»:

Подробнее о контрактах НСЖ вы можете прочесть в моей статье «Что такое накопительное страхование жизни».

2. ИСЖ – это инвестиционное страхование жизни

Полис ИСЖ работает следующим образом: человек открывает полис (в большинстве случаев на срок от 3 до 7 лет), и делает единовременный крупный взнос. Далее полис действует выбранное количество лет, и по его окончании человек гарантированно получает свой единовременный взнос, плюс – возможный, но не гарантированный инвестиционный доход.

Почему этот полис называется инвестиционным страхованием? Дело в том, что, получив после открытия полиса единовременный взнос клиента – страховая компания делит его на 2 неравные части. Большая часть инвестируется в консервативные активы с таким расчётом, чтобы к завершению договора эти инвестиции сравнялись с единовременным взносом клиента. Таким образом страховая компания гарантирует клиенту возврат капитала.

А меньшая часть единовременного взноса инвестируется агрессивно. Возможно, к завершению контракта, если инвестиции будут удачны – клиент получит существенный инвестиционный доход. В противном же случае, даже если инвестиции будут убыточны – клиент по крайней мере получит свой единовременный взнос за счёт гарантированной части:

Принцип работы инвестиционного страхования жизни

Вот за счёт наличия небольшой доли единовременного взноса, которая инвестируется агрессивно в надежде получить высокую доходность – данный инструмент и получил название «инвестиционное страхование».

Подробно этот контракт описан в моей статье «Что такое инвестиционное страхование жизни».

3. НСЖ и ИСЖ – сходства и различия

Поговорим про сходства и различия этих контрактов. Сходство у них одно – оба эти контракта юридически являются полисами страхования жизни. А различий много.

Они отличаются по сути предлагаемых клиенту услуг. НСЖ – это создание капитала, ИСЖ – это инвестирование уже имеющегося капитала.

Они отличаются по форме взноса. В большинстве своём полисы НСЖ открываются с регулярными взносами. Это и понятно – ведь задача НСЖ в том, чтобы за счёт регулярных взносов создать капитал – гарантируя этот капитал при уходе из жизни застрахованного.

Полисы ИСЖ предусматривают крупный единовременный взнос при открытии контракта. Эти взносы будут инвестированы на долгий срок с тем, чтобы человек мог потенциально получить существенный инвестиционный доход.

НСЖ и ИСЖ отличаются сроками страхования. Полисы накопительного страхования часто открываются на 20 и более лет, в то время как инвестиционное страхование длится, как правило? до 7 лет.

В НСЖ страхование жизни реальное, в ИСЖ оно номинальное. Экономический смысл страхования в том, чтобы за небольшую страховую премию получить очень большую выплату при наступлении страхового события. В НСЖ это именно так – ежегодный взнос небольшой, но выплата при смерти застрахованного в десятки раз превышает сумму взноса.

А в ИСЖ семья при уходе из жизни владельца контакта получает сумму, сопоставимую с суммой единовременного взноса. Реального страхования в этом контракте нет, фактически полис ИСЖ –это инвестиционный план в юридической оболочке страхования жизни.

4. Стоит ли использовать накопительное и инвестиционное страхование жизни?

В контракты НСЖ и ИСЖ заложены правильные идеи. Нужно обеспечить семью финансовой безопасностью, нужно создавать капитал, и грамотно его инвестировать. Однако при этом, ввиду текущих особенностей российского законодательства — контракты НСЖ и ИСЖ неэффективны. И поэтому неинтересны для частных лиц.

Почему?

Если говорить про накопительное страхование жизни, то уровень страхования жизни в этом контракте обязательно должен быть равен сумме финального капитала. Тем самым, человек обязан накопить в полисе ту же сумму, на которую желает себя защитить. Это приводит к очень высокому взносу для необходимого человеку уровня страховой защиты.

Если говорить про накопления, то как инструмент создания капитала полис НСЖ очень неэффективен за счет низкой доходности на инвестируемые средства. Подробнее можно прочесть в этой статье.

Если говорить про инвестиционное страхование жизни, то как инструмент инвестирования этот контракт не эффективен потому, что большинство из внесенных средств вкладывается в консервативные активы.

Как вы помните, единовременный взнос клиента страховая компания делит на 2 неравные части, и лишь малую долю средств инвестирует в доходные активы.

Это делается для того, чтобы гарантировать человеку возврат единовременного взноса к завершению полиса. Подробнее об этом можно прочесть здесь.

Между тем, отказавшись от гарантий, и грамотно составив сбалансированный инвестиционный портфель, практически не подвергая свой капитал риску – человек способен получить существенно большую инвестиционную доходность на весь свой капитал, а не на малую его часть. Поэтому нет смысла использовать инвестиционное страхование жизни.

Но тогда возникает вопрос: если контракты НСЖ и ИСЖ не эффективны – какие финансовые инструменты стоит использовать для инвестирования и страхования жизни? Исследуйте доступные россиянам и жителям СНГ контракты зарубежных компаний.

Для обеспечения финансовой безопасности семьи вам доступно страхование жизни в зарубежных странах. Скачайте мой обзор доступных решений:

А для создания капитала используйте эффективные инвестиционные планы unit-linked. Они позволят вам инвестировать на мировых финансовых рынках , помогая при этом автоматизировать процесс накоплений.

Скачайте мой PDF-обзор, чтобы узнать больше об этих инвестиционных планах:

Если вам нужна консультация для выбора оптимального решения – пожалуйста, отправьте мне заявку:

С уважением,

Владимир Авденин

финансовый консультант

Источник: https://avdenin.ru/finplan/nszh-i-iszh-chto-yeto.html