Расторжение ОСАГО

Полис ОСАГО – обязательный документ, необходимый каждому владельцу транспортного средства. Он дает возможность покрыть убытки пострадавшей стороне в случае происшествия на дороге.

Бывает, что договор приходится расторгнуть раньше времени. Как правильно это сделать, и на что рассчитывать?

Общая информация об ОСАГО

Обязательное страхование автогражданского типа ответственности – одна из разновидностей страховок, дающих гарантию возмещения ущерба в случае аварии. Согласно законодательству, полис необходимо приобрести всем собственникам транспортных средств, независимо от категории.

Оформляется страховка на год, но бывают исключения.

Для ее приобретения необходимо посетить страховое общество и предоставить такую документацию:

- паспорт собственника автомобиля и того, кто страхует его (если это разные люди);

- регистрационное свидетельство автомобиля;

- водительские права тех лиц, которые будут управлять застрахованным транспортным средством;

- карта диагностики.

Если водитель планирует получить скидку за езду без убытков, то потребуется еще справка формы №4. После проверки сотрудником страховой фирмы клиенту нужно будет заполнить заявление на оформление соглашения и оплатить страховую премию.

Стоимость полиса во всех фирмах одинаковая.

На тариф оказывают влияние следующие показатели:

- тип транспорта – легковой или грузовой;

- регион регистрации;

- стаж вождения водителей;

- мощность двигателя;

- срок действия полиса.

Страхование жизни по полису ОСАГО страховщики навязывают при его оформлении. Любой договор подразумевает возможное досрочное его расторжение.

Возможно ли расторжение ОСАГО?

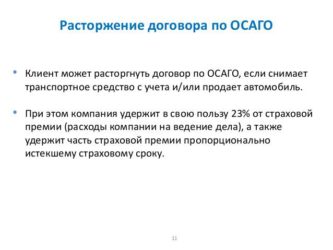

Случается, что полис ОСАГО больше не нужен. Не многие знают, что законодательство допускает расторжения договора со страховой фирмой раньше окончания срока действия страховки. Кроме того, можно вернуть деньги. Расторжение договора клиентом может произойти в любой момент, даже без объяснения причины. Но при этом оставшиеся деньги вернуть не удастся.

Бывают причины, при которых финансы в любом случае страховщик обязан будет выплатить.

Это:

- Смена владельца транспорта – при продаже или обмене. Автомобиль нужно будет продать по соглашению купли и продажи. Доверенность недопустима. Чтобы вернуть деньги, нужно явиться в страховую компанию и написать заявление о досрочном расторжении соглашения. Предоставить документы – паспорт бывшего владельца, страховку (подлинник), квитанцию, договор купли-продажи и паспорт технического осмотра нового владельца.

- Закончилась лицензия у страховщика. Если она была отозвана, то выплату получить будет проблемно.

- Транспортное средство полностью уничтожено. Если в случае происшествия на дороге автомобиль серьезно пострадал, не подлежит ремонту, то договор расторгается.

- Смерть владельца транспортного средства.

- Инициатором может выступать страховое общество. В том случае, если при заключении соглашения клиент предоставил неправдивые данные. Страховая сумма не возвращается.

- Обоюдное согласие сторон в случае появления форс-мажорного обстоятельства.

- Страхователь не выплачивает взносы за страховую премию.

- В ходе судебного разбирательства – если суд установит, что на момент подписания соглашения оно являлось недействительным.

- Страхователь искажает данные при подписании договора.

Остальные случаи не дают права возвращать деньги. Даже если страховая фирма прекратила деятельность – была расформирована, произошла ликвидация или банкротство. Договор считается расторгнутым.

Есть ли необходимость прекращать сотрудничество досрочно?

Если страхователь в дальнейшем намерен использовать автомобиль и оформлять новый полис, то лучше дождаться окончания действия старого. Это будет более выгодно – за езду без аварии страхователь может получить скидку на оформление нового полиса. Если соглашение расторгается раньше срока, то такая скидка не предоставляется.

Что говорит закон

Согласно Федеральному закону №40 «Об ОСАГО», принятому 25 апреля 2002 года, договор заключается сроком на год. Если соглашение расторгается досрочно, то страховщик обязан вернуть неиспользованную сумму страховки.

В соответствии с 958 статьей Гражданского кодекса, оставшаяся часть страховой премии при досрочном расторжении соглашения должна быть выплачена в течение двух недель. В этой же статье (пункт 2) указано, что страхователь имеет право расторгнуть с компанией договор в любое время.

Согласно законодательству, вторую сторону нужно оповестить о досрочном расторжении за месяц.

Необходимые документы

Прежде чем приступить к расторжению соглашения, необходимо собрать нужную документацию. Список ее может быть разным – это зависит от причины.

В текущем году пакет включает в себя такие документы:

- квитанция, подтверждающая регулярные платежи;

- оригинал соглашения;

- договор купли-продажи транспортного средства;

- паспорт или другое удостоверение особы.

Если необходимо, придется предъявить акт утилизации транспортного средства или ксерокопию свидетельства о смерти.

В случае расторжения соглашения из-за продажи автомобиля, потребуется предоставить паспорт технического средства с данными о новом владельце.

Если страховая фирма не выплачивает компенсации на руки, то потребуется ксерокопия сберегательной книжки и реквизиты расчетного счета.

Необходима ли ксерокопия паспорта транспортного средства?

Большинство страховых компаний во время досрочного расторжения соглашения требуют предъявить копию паспорта ТС. Такое вымогательство перечит закону. Страховщику будет достаточно показать справку-счет или договор купли-продажи.

Сроки

Если транспортное средство продается, то лучше как можно раньше обратиться в страховое общество. Компенсация выплачивается не с момента оформления соглашения купли-продажи автомобиля, а как только будет подано заявление на расторжение договора.

Например, транспортное средство было продано в декабре, а клиент обратился в январе, то за предыдущий месяц пособие выплачиваться не будет. Если причиной является смерть владельца ТС, то дата прекращения сотрудничества будет являться дата смерти.

Деньги выдаются наличными, как только подано заявление. Если они будут перечисляться на счет, то процесс займет примерно 2 недели.

Кто имеет право получить компенсацию?

Прежде чем требовать возврата компенсации, важно знать, кто имеет право ее получить:

- владелец транспортного средства;

- наследник умершего собственника автомобиля;

- страхователь (когда он является владельцем);

- страхователь, если на него имеется доверенность.

Как действовать, если деньги отказываются выплачивать?

Если после двух недель средства не были перечислены, для начала нужно посетить главный офис страховой фирмы. Деньги могут застрять в бухгалтерии. Если платеж был осуществлен, то необходимо будет перепроверить счет.

Если страховое общество отказывает в выплате, нужно взять полис и ксерокопию о расторжении соглашения и отправиться в Союз автомобильных страховщиков Российской Федерации.

Это организация, которая контролирует деятельность страховых фирм, и оказывает на них влияние.

Как рассчитать неиспользованный остаток

Согласно закону, страховой взнос за полис ОСАГО вносится за год наперед. Если соглашение разрывается раньше срока, то оставшаяся сумма рассчитывается на основании оставшихся неиспользованных дней. Отсчет происходит с дня подачи заявления. Исключение – смерть владельца авто.

Вся сумма взноса распределяется следующим образом – 3% перечисляется на счет Союза автостраховщиков, 77% — в фонды страховых выплат и 20% — на счет страховой фирмы для выплаты премий сотрудникам.

Такой расчет законодательством не установлен, поэтому в случае несогласия клиент может оспорить его в суде.

Формула расчета суммы (которую планируется вернуть) такова – 77% взноса делится на число дней в году (365 или 366) и делится на число оставшихся дней до окончания действия страховки.

Особенности расторжения соглашения раньше срока

В зависимости от причины расторжения кроме основных документов страховая компания может потребовать дополнительные:

- если заявление подается не лично, а через представителя, то понадобится заверенная у нотариуса доверенность, ксерокопия паспорта собственника транспортного средства;

- в случае утилизации – специальный акт от организации, проводившей осмотр автомобиля;

- копия свидетельства о смерти владельца авто и ксерокопия документа о правах наследников. Права вступают в силу по истечении полугода.

Способы минимизации убытков при возврате денег

Расторжение соглашения ОСАГО раньше времени можно осуществить так, чтобы убыток был минимальным.

Выделяют несколько проверенных способов:

- если транспортное средство продается и приобретается новое, то во время оформления страховки на новый автомобиль в этой же фирме остаток страхового взноса старой машины зачтется в счет платежей нового полиса;

- если автомобиль продается, необходимо предложить новому собственнику переоформить старый договор на него. В этом случае новый владелец выплачивает старому оставшийся остаток и 23% взноса.

При продаже автомобиля

Владелец транспортного средства должен явиться в страховую компанию и написать заявление с просьбой досрочно расторгнуть соглашение по причине продажи автомобиля.

Предоставить следующие документы:

- ксерокопию соглашения купли-продажи;

- ксерокопию техпаспорта, в который необходимо будет вписать данные нового владельца;

- паспорт;

- полис ОСАГО;

- платежный документ, который выдал банк.

Страхователь должен обосновать причину расторжения. Она должна быть весомой и не перечить законодательству. В противном случае выплаты остатка можно лишиться.

Существующие нюансы

Возврат денег возможен только после подачи заявления. Чем позже владелец авто это сделает, тем большей суммы он лишится. Если проходит несколько месяцев с момента продажи транспортного средства, то выплата вовсе не полагается. Исключение – смерть владельца или полный разгром автомобиля. Соглашение расторгается автоматически.

Заявление необходимо подавать лично.

Образец можно посмотреть и скачать здесь: Заявление о досрочном расторжении договора

Право расторгнуть договор раньше срока имеет то лицо, которое указано в документе.

Таким образом, по закону страхователь имеет право расторгнуть соглашение ОСАГО раньше окончания срока действия полиса. Причины для этого определены законодательством. Также клиенту полагается возврат суммы, которая была не использована.

Чтобы расторгнуть договор, нужно прийти в страховое общество с документами и написать заявление. Также можно отправить его по почте как заказное письмо.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Занижение страховой выплаты по ОСАГО Единая база ОСАГО

Источник: http://ipopen.ru/strahovanie/osago/rastorzhenie-osago.html

Как происходит расторжение договора ОСАГО в 2026 году

Время чтения: 6 минут

Автовладельцы нашей страны давно привыкли, что для эксплуатации машины необходимо страховать ответственность и покупать полис ОСАГО. Чаще всего договор заключается на 12 месяцев, реже – на полгода и более короткие периоды. Действует он обычно в течение всего периода, оговоренного со страховой компанией. Но в жизни случается так, что стороны сделки вынуждены прекратить отношения до установленной даты. Поэтому вопрос, допускает ли закон расторжение договора ОСАГО ранее установленного срока, волнует многих.

Можно ли разорвать договор ОСАГО

По действующим нормам участники всех гражданских соглашений могут изменять их содержание и прекращать действие в зависимости от разных условий: по своему усмотрению или в силу объективных причин, которые никак не связаны с желанием сторон. Это общие принципы договорного права.

И если вы тоже задумывались, можно ли расторгнуть страховку ОСАГО на автомобиль, ответ однозначный: да, такое право есть у обеих сторон соглашения. Ведь по объёму стандартных полномочий участников договор обязательного страхования ответственности автовладельца ничем не отличается от любой другой гражданско-правовой сделки. И запретов для отношений по ОСАГО не содержат ни Гражданский кодекс, ни специальные законы и правила.

Теперь вы точно знаете, можно ли досрочно расторгнуть договор ОСАГО. Как на практике использовать эту информацию, мы расскажем далее.

Что может послужить основанием для расторжения

Как правило, соглашения в гражданском обороте нуждаются в прекращении при наличии обстоятельств, которые делают дальнейшее исполнение обязательств крайне неудобным, нежелательным или невозможным для обоих или одного из участников.

Эти обстоятельства бывают предсказуемыми и контролируемыми или возникают стихийно. Условно основания для расторжения договора ОСАГО можно поделить на:

- наступающие по инициативе участников договора или объективно не зависящие от них;

- односторонние и двусторонние.

Последний вариант вытекает из содержания статьи 450 ГК РФ, устанавливающей возможность изменения или расторжения договора по соглашению сторон в том случае, если это не противоречит закону или самому договору. То есть аннулировать полис ОСАГО, подписав соответствующее соглашение, страховщик и страхователь могут по любой причине, которую посчитают достаточно веской и уважительной.

Основания для одностороннего расторжения договора установлены положениями главы ГК РФ о страховании и Правилами обязательного страхования гражданской ответственности владельцев транспортных средств (далее – Правила страхования).

Конечно же, вопрос, как расторгнуть страховку ОСАГО, интересует в первую очередь автовладельцев. Страхователю статья 958 ГК РФ даёт возможность отказаться от договора при условии, что к моменту отказа не исчезла вероятность страхового случая.

Другими словами, собственник машины может прекратить соглашение до истечения срока по любой причине, если застрахованный автомобиль ещё на ходу и не исчез физически.

https://www.youtube.com/watch?v=H9f-dd8K8e0

Отказ от ОСАГО и прекращение договора по инициативе клиента наступают также при смене собственника ТС. Обычно это происходит в результате сделок – продажи или дарения. Страхователь вправе требовать досрочного расторжения договора, если лицензия страховщика отозвана.

Закон предоставляет полномочие расторгать договор в одностороннем порядке и страховщику. Это возможно, когда страхователь сообщил ложные сведения или представил информацию не в полном объёме, что могло повлиять на определение степени страхового риска.

В заключение рассмотрим, в каких случаях договор ОСАГО прекратит своё действие досрочно независимо от воли сторон. К таким ситуациям относятся гибель ТС, что автоматически лишает договор смысла, а также прекращение правоспособности участников: смерть страхователя-гражданина, ликвидация организации-собственника автомобиля или компании-страховщика.

Помимо оформления стандартного полиса ОСАГО автовладельцы страхуют ответственность дополнительно.

Как расторгается договор ОСАГО

Договор страхования ОСАГО заключают по общим правилам гражданского законодательства, которые стандартны для любого страхового соглашения: его нужно оформлять в письменном виде. Поэтому и все изменения, касающиеся содержания договора, в том числе его прекращения, тоже должны оформляться письменно, отдельным документом.

Помимо этих типовых требований правила расторжения договора ОСАГО, конечно, отличаются некоторыми особенностями в зависимости от того, из-за каких обстоятельств соглашение прекращает своё действие: по желанию компании-страховщика, страхователя или по основаниям, никак с этим желанием не связанным.

По инициативе клиента

Сложившаяся практика гражданского оборота показывает, что в подавляющем большинстве случаев именно страхователь реализует своё право на досрочное расторжение полиса ОСАГО.

Если у транспортного средства сменился владелец или лицензию СК отозвали, чтобы прекратить страховое соглашение, клиент должен обратиться к страховщику с соответствующим заявлением, приложив к нему пакет документов.

По инициативе страховщика

Страховщик редко прекращает соглашение по своей инициативе. Если страховая и решает расторгнуть договор ОСАГО в одностороннем порядке, происходит это по веским причинам: из-за виновных действий клиента, о которых мы говорили ранее. Расторжение полиса ОСАГО по инициативе страхователя, конечно, происходит гораздо чаще.

Однако рассчитывать, что страховщик вряд ли выяснит нелицеприятные факты о страхователе, не стоит. Если основания для прекращения договора есть, страховая компания узнаёт о них практически всегда: в штате почти всех СК есть отдельные специалисты по информационной безопасности или даже полноценные службы и отделы.

Как и расторжение договора ОСАГО по инициативе страхователя, прекращение соглашения страховщиком оформляется документально: СК направляет в адрес клиента уведомление по специально разработанной форме, в тексте которого подробно описывает причины расторжения договора.

К уведомлению прилагаются необходимые бумаги.

Документы для расторжения

От причины досрочного прекращения отношений по страхованию напрямую зависит, какие документы нужны для расторжения договора ОСАГО. Страхователь представляет в СК:

- заявление;

- оригинал договора страхования;

- документы, которые удостоверяют личность гражданина или правоспособность юридического лица;

- некоторые СК могут требовать квитанции об оплате страховой премии.

Помимо стандартного перечня, нужно предъявить документальное подтверждение основания расторжения договора. Такими документами могут быть:

- акт утилизации автомобиля;

- свидетельство о смерти владельца ТС;

- договор дарения машины.

Когда договор страхования расторгает страховщик, к официальному уведомлению с указанием причин он прикладывает документы, которые подтверждают необходимость расторжения.

Особенности расторжения договора при продаже

Одна из самых частых ситуаций, с которыми сталкиваются автовладельцы, – расторжение договора ОСАГО при продаже автомобиля.

Так как по системе ОСАГО страхуют не сам автомобиль, а ответственность его владельца, вполне логично, что при замене собственника нужно заключать и новое страховое соглашение.

https://www.youtube.com/watch?v=MC4pys_gSfg

Обычно полис оформляют на долгий срок. Конечно, собственник транспортного средства заинтересован в том, чтобы не тратить время на переоформление документов и без сложных процедур сдать полис ОСАГО при продаже автомобиля.

Расторжение страхового договора в этой ситуации принципиально не отличается от общего порядка: страхователь обращается в СК с заявлением о досрочном прекращении соглашения и в подтверждение оснований для расторжения прикладывает договор купли-продажи машины.

Можно ли вернуть деньги

С особенностями расторжения страхового соглашения разобрались, перейдём к вопросу, можно ли расторгнуть договор и вернуть деньги за страховку автомобиля по ОСАГО, если продал машину. Информация актуальная для всех страхователей, потому что стоимость полиса ОСАГО в последние годы существенно выросла и составляет весомую статью ежегодных расходов автовладельца.

Для участников гражданского оборота было бы затруднительно подгадывать совершение сделки купли-продажи, ориентируясь на окончание договора ОСАГО, чтобы не потерять деньги, которые уплачены за страховку. Поэтому одна из самых часто обсуждаемых на автофорумах тем – как расторгнуть договор ОСАГО и вернуть деньги за неиспользованную автостраховку при продаже автомобиля.

Сделать это можно: законодатель выделил случаи, когда страхователь вправе получить часть стоимости страхового полиса, если договор ОСАГО расторгнут досрочно. К числу нормативно установленных ситуаций относится продажа машины.

Такая оговорка защищает материальные интересы страхователей: собственник авто не должен нести финансовый ущерб, когда необходимость прекратить страховые отношения вытекает из его добросовестного поведения и не связана с виновными действиями или немотивированным отказом от договора.

Как вернуть деньги за страховку при расторжении договора ОСАГО, если машина продана. Для начала следует расторгнуть страховое соглашение, обратившись в СК. Моментом прекращения договора является день, когда страховщик получает от клиента заявление.

Определить эту дату легко. Если вы представляете документы лично, договор ОСАГО прекратит действие в день подачи. Посылая заявление с приложениями почтой, оформляйте его заказным письмом с уведомлением: к вам вернётся почтовая карточка с указанием даты вручения адресату.

Итак, страховая получила документы, договор расторгнут, разберём, как вернуть страховку после продажи автомобиля. Действующие нормы удобны тем, что теперь автовладелец не должен совершать дополнительных действий, собирать бумаги, высчитывать количество дней, когда действовала страховка, проводить сложные подсчёты. Всё это делает страховщик: он обязан вернуть клиенту часть страховой премии, уплаченной при оформлении полиса.

Страхователю остаётся только контролировать действия СК. Для этого нужно знать, сколько денег возвращается при расторжении договора ОСАГО.

Размер суммы зависит от того, сколько дней действовала страховка, иными словами – как долго автовладелец ею пользовался.

Возвращает страховщик долю страховой премии пропорционально периоду, который оставался до окончания срока действия договора.

В какие сроки происходит возврат денег

В положениях ГК о страховании и в Правилах страхования законодатель детально регламентировал все моменты, которые относятся к расторжению договора ОСАГО и порядку возврата денег страхователю.

Согласно п. 1.16 Правил страхования, СК должна выплатить клиенту деньги не позже, чем через 14 календарных дней с даты получения заявления о досрочном прекращении отношений по ОСАГО.

Кто имеет право получить компенсацию

По закону страхователем по договору ОСАГО может быть любой человек, даже не являющийся собственником ТС. Главное – чтобы он оплатил стоимость полиса и застраховал ответственность владельца машины.

Поэтому и при возврате части страховой премии за неиспользованное время договора получателем денежных средств не обязательно является собственник автомобиля. Право на выплату имеет то лицо, которое заключало договор со страховой компанией.

Что делать, если страховая не выплачивает деньги

К сожалению, любой автовладелец может столкнуться с недобросовестными действиями страховой. Иногда они не соблюдают сроки выплат и не возвращают деньги. За эти нарушения страховая компания несёт перед клиентом-гражданином ответственность в виде неустойки.

Если страховщик отказывается удовлетворять ваши требования, обращайтесь в суд. Кроме того, принудить страховщика к соблюдению норм закона можно и административными мерами – направив жалобу в контролирующие органы.

Источник: http://avtozakony.ru/straxovanie/osago/rastorzhenie-dogovora-osago.html

Процедура досрочного расторжения договора ОСАГО

Возможные основания для досрочного прекращения соглашения обязательного автомобильного страхования ОСАГО четко регламентированы действующим законодательством.

Прежде всего, досрочное расторжение договорных отношений в рамках ОСАГО возможно по причинам, не зависящим от страхователя и страховщика. К таким обстоятельствам, к примеру, могут относиться смерть автомобилиста, застраховавшего свою гражданскую ответственность, ликвидация страховщика или страхователя (если последним выступает юридическое лицо), гибель автотранспорта, указанного в полисе по обязательному автомобильному страхованию, а также иные ситуации, предусматриваемые российским законодательством.

Вторая группа оснований для досрочного расторжения связана с инициативой автомобилиста, застраховавшего гражданскую ответственность по полису ОСАГО. Такими основания могут выступать отзыв лицензии у страховой компании, смена собственника у застрахованного автотранспорта и другие ситуации, допускаемые для одностороннего расторжения договоров ОСАГО российским законодательством.

При указанных основаниях днем досрочного расторжения соглашения ОСАГО выступает дата подачи автомобилистом-страхователем страховой организации соответствующего заявления, где содержится просьба досрочно прекратить действие договорных обязательств, возникших в рамках обязательного автомобильного страхования. Вместе с указанным заявлением страхователь должен представить документальное удостоверение фактов, послуживших конкретным основанием для расторжения договорной документации со страховщиком.

Еще одна группа оснований расторжения соглашений ОСАГО связана с инициативой страховой фирмы, выдавшей соответствующий полис.

Страховщик вправе в одностороннем порядке расторгать договорные отношения при выявлении им ложной либо неполной информации, представленной автовладельцем, застраховавшим свою гражданскую ответственность по полису, при оформлении соглашения обязательного автомобильного страхования, если предоставленные недостоверные (неполные) данные имеют существенное значение при расчете степени страховых рисков. Страховщик также вправе расторгать соглашение ОСАГО в иных ситуациях, регламентированных российскими законами.

В рассматриваемой ситуации датой расторжения договорных обязательств сторон является день получения автомобилистом, выступающим страхователем по полису ОСАГО, соответствующего письменного уведомления от страховой организации.

В зависимости от оснований расторжения соглашений ОСАГО законодатель установил возможность (либо отсутствие у страхователя возможности) получить оставшуюся за неиспользованный срок часть страховой премии.

Если прекращение полиса обязательного автострахования происходит по основаниям, предполагающим возврат остатка страховой премии, страховая компания обязана осуществить соответствующий денежный возврат в пользу страхователя в четырнадцатидневный период с даты досрочного прекращения соглашения ОСАГО. В противном случае страхователь может взыскать со страховой организации неустойку за каждые сутки допущенной просрочки.

Процедура досрочного расторжения по инициативе страхователя

Автовладелец вправе потребовать от страховой компании, выдавшей полис обязательного автострахования, прекращения действия соглашения в любое время, пока актуален данный полис. Чаще всего это происходит при продаже автомобиля и, следовательно, смене его собственника.

У каждого страховщика предусмотрены собственные правила решения подобных вопросов о досрочном прекращении соглашений ОСАГО, однако базовые нормы и требования в рассматриваемой сфере устанавливаются на уровне федерального законодательства.

Необходимая документация для расторжения договоров ОСАГО:

- паспорт страхователя;

- сам договор автострахования;

- платежные квитанции об уплате страховой премии;

- документация о купле-продаже автотранспорта (если договорные обязательства расторгаются при смене собственника автомобиля).

В зависимости от ситуации могут потребоваться акт об утилизации или копия свидетельства о смерти прежнего собственника автотранспорта с документацией, удостоверяющей факт вступления нового собственника в наследство.

Если внутренними правилами страховой организации не предусматривается возврат наличных денежных средств по расторгнутым соглашениям ОСАГО, к пакету перечисленной документации автомобилисту потребуется приложить свои банковские реквизиты.

Поскольку у каждого страховщика могут быть собственные требований к представляемой для досрочного расторжения соглашений обязательного автострахования, желательно заранее узнать о полном перечне необходимой документации.

Размер возврата по расторгнутым полисам ОСАГО

По общему правилу, возвраты остатков страховых премий осуществляется в размере доли, исчисляемой за неистекшее время действия соглашения обязательного автострахования и предназначенной для выполнения выплат по страховым случаям.

Соответственно, согласно закону, вернуть день можно лишь с 77% от уплаченной автовладельцем страховой премии, которые и составляют часть тарифа автострахования, предназначаемую на выплаты по страховке.

Другие 23%, включающие расходы страховой организации и резервы, страховщик независим от причин расторжения оставит у себя.

Чтобы вычислить сумму возврата, необходимо из уплаченной автомобилистом страховой премии вычесть невозвращаемые 23%, а затем полученный результат умножить на количество оставшихся до окончания полиса ОСАГО дней и разделить на 365.

Считать число дней, за которые можно получить возврат денег по расторгнутому соглашению ОСАГО, нужно со дня, идущего за днем досрочного расторжения договорных отношений со страховщиком в рамках обязательного автомобильного страхования.

Источник: https://avtojuristinfo.com/avtostraxovanie/dosrochnoe-rastorzhenie-dogovora-osago.html

Расторжение договора ОСАГО — при продаже автомобиля, как вернуть деньги, по инициативе страхованителя

В действующем российском законодательстве и нормативных актах страхового рынка отсутствуют четкие указания по расторжению договора ОСАГО владельцами автотранспорта. Зачастую решение вопроса переносится в судебные органы, однако такие случаи тормозят развитие страхового рынка, наносят ему непоправимый вред, вызывая у страхователей недоверие к нему.

При этом страхователь получает процентные начисления на нее, судебные издержки, в некоторых случаях компенсацию за нанесенный моральный ущерб.

В жизни каждого автомобилиста может возникнуть ситуация, требующая досрочно прекратить действие договора по Обязательному страхованию автогражданской ответственности, который был заключен со страховой компанией.

Многих страхователей интересует вопрос возможности расторжения и возврата некоторой доли от ранее уплаченных страховых взносов. Основные причины, по которым расторгается договор обязательного страхования автогражданской ответственности, предусмотрены в действующих нормативных документах по нему.

Действие договора может быть прекращено в следующих случаях, соответствующих:

- продаже автомобиля другому лицу;

- утилизации автомобиля, если он стал полностью непригодным для последующей эксплуатации и его невозможно восстановить;

- кончине владельца автомобиля, чтобы получить выплаты по договору необходимо предоставить свидетельство о смерти;

- прекращению деятельности страховой, вследствие признания ее банкротства;

- ликвидации страхователя, который являлся юридическим лицом;

- автомобиль был угнан или потерян по какой-либо причине;

- при отзыве лицензии страховщика;

- иные случаи, которые указаны законодательством РФ.

Действующим законодательством во всех вышеприведенных случаях производится платеж, когда расторгается договор по ОСАГО.

Причем расчет оставшегося промежутка времени, в продолжение которого он действует, осуществляется на основании даты наступления случая, являющегося причиной досрочного завершения контракта, а именно последующего за ним дня.

В общих правилах Гражданского кодекса РФ и федеративном законе, испущенным за номером 40 порядок расторжения процедуры договора по ОСАГО не содержится, но он приводится в постановлении Правительства за номером 263, принятым в исполнение в мае 2003 года.

Чтобы расторгнуть договор по обязательному страхованию нужно страхователю подать письменное заявление в страховую компанию.

В нем он должен указать номер полиса, личные данные – фамилию, имя, отчество страхователя, присвоенный при оформлении государственный номер автомобиля.

Сроки обращения с заявлением в страховую компанию устанавливаются в зависимости от причины расторжения договора:

- если автомобиль был продан, то после оформление купли-продажи. При несвоевременной подаче заявления страховая компания вправе не вернуть средства за просроченные месяцы;

- если транспортное средство признано непригодной к использованию, то датой досрочного погашения считается дата, которая соответствует дню произошедшего дорожно-транспортного происшествия.

Но страховые компании нередко принимают в исполнение дату, когда было подано заявление, игнорируя предписание правил об ОСАГО.

Какие действуют правила

Договор обязательной автогражданской ответственности заключается на один год согласно указаниям законодательных актов.

В Правилах об ОСАГО отмечено, что наступление страхового случая может учитываться только в продолжение действия договора.

Страховой риск определяется исходя из него, то есть предполагаемое событие, на которое заключается договор страхования.

К страховому риску согласно положениям закона об ОСАГО относится появление гражданской ответственности владельца автомобиля возникшее в результате нанесения увечий жизни, здоровью или имуществу пострадавших лиц, то есть при наступлении страхового случая.

Следовательно, условия удовлетворяющие расторжению договора могут быть относятся к обстоятельствам, предусмотренным положению Гражданского кодекса РФ.

Производимое до окончания срока расторжение договора регламентируется документом, в содержании которого изложены типовые правила об обязательном страховании гражданской ответственности, разработанные для владельцев транспортных средств.

Он утвержден постановлением Правительства за номером 263 в мае 2003 года. В другом постановлении Правительства установлены тарифы по страховке, их структура.

При составлении заявления лучше придерживаться формулировок, соответствующих содержанию правил, использовать ссылки на них, приводить выдержки.

Из общей суммы премии по страховке не подлежит возвращению:

- сумма, предназначенная для оплаты работникам страховой компании, ведущим дело по страхованию, которая составляет 20 %;

- отчисляемая в обязательном порядке в Ассоциацию автостраховщиков сумма равная 3 %.

Подлежащая к возврату сумма находится как отношение произведения оставшихся 77 % от общей суммы и числа дней, в продолжение которых действует полис на количество дней в году. Перерасчет страховой премии производится согласно правилам об ОСАГО.

Величина страховой премии находится прямо пропорционально оставшимся без применения дням, оговоренным в полисе ОСАГО за вычетом 23 %, которые компания изымает за расходы, связанные с ведением дела, на канцелярские товары.

Удержание расценивается как противоречащее закону, так как ни в одном из законодательных актов они не предусмотрены. Причем отсчет дней начинается с последующего дня, который следует за датой соответствующей досрочному расторжению договора полиса.

Как вернуть деньги

По правилам ОСАГО и статьи 958 Гражданского кодекса некоторая часть страховой премии должна быть возвращена страхователю в продолжение 14 календарных дней, которое отсчитывается со дня, следующего за днем получения заявления страхователя страховщиком.

Он возвращает не всю сумму, а только ее некоторую часть, соответствующий не истекшему сроку действия договора.

Если страховая компания не осуществила страхователю выплату страховой премии в положенный срок, то страхователь вправе обратиться в суд с иском. По решению суда страховщик к основной сумме выплаты должен начислить и оплатить пеню.

Ее размер исчисляется от суммы страховой премии, а именно составляет 1 % от нее за каждый просроченный день.

Однако размер пени не должен превышать сумму страховой премии, установленный во время заключения договора.

Согласно указаниям Гражданского кодекса, а именно статьи 958 в случае отказа страхователя от использования им договора, ранее уплаченные страховщику денежные средства, не возвращаются ему обратно при отсутствии каких-либо дополнительных условий, предусмотренных в нем.

На возврат средств по ОСАГО может претендовать широкий круг владельцев автомобилей. В регламентирующих порядок правилах при заключении договора страхования по обязательному страхованию гражданской ответственности не предусмотрен возврат денежных средств при наступлении состояния банкротства страховщика.

Также их нельзя вернуть, если инициатором расторжения выступает страховщик при условии предоставления неполной или недостоверной информации страхователем.

Уважительной причиной для возврата страховой премии не является длительное неиспользование автомобиля по какой-либо причине.

Прекращение по инициативе страхователя

Не всегда разрывает договор страховая компания, ссылаясь на правила и закон ОСАГО, если основания расторжения не отмечены в законодательных актах.

Однако в правилах приведен перечень случаев, когда страхователь на законных основаниях имеет право расторгнуть договор.

К ним относятся:

- при отзыве лицензии страховщика в соответствии с положениями законодательства РФ и он прекращает свою деятельность;

- произошла смена владельца автомобиля, вследствие его продажи или покупки;

- иные случаи, предусмотренные в законодательных актах РФ.

Именно последний пункт способствует при подаче иска в суд страхователю, который по собственному желанию разрывает договор.

Однако случаи с положительным результатом судебного разбирательства на практике встречаются весьма редко, они не всегда отражают действительное положение сложившейся ситуации.

Расторжение ОСАГО при продаже автомобиля

Владелец автомобиля пишет заявление о расторжении договора осаго в страховую компанию, содержанием которого является просьба о расторжении договора в связи с его продажей.

Он должен представить в страховую компанию:

- копию договора, оформленного при совершении сделки купли-продажи;

- копию технического паспорта автомобиля, где нужно вписать личные данные нового владельца;

- паспорт, удостоверяющий личность его личность;

- полис страхования, полученный при заключении договора;

- платежное поручение, выданное ему банком.

Выплата компенсации осуществляется за оставшийся период, в течение которого должен был действовать договор.

И в заключении, страхователь должен обосновать причины, по которым он желает расторгнуть договор. Они должны быть весомыми, иметь значимость, иначе он может потерять значительную часть страховой премии или и вовсе ее лишиться.

Он должен обладать знаниями о своих правах, свободно ориентироваться в законодательных актах, что немаловажно для получения положительного результата в споре, связанного с расторжением договора по ОСАГО и платежей по нему.

Как проверить полис ОСАГО по номеру, узнайте по этой ссылке.

Про выплаты по ОСАГО виновнику ДТП рассказывается в этой статье.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: http://prostrahovanie24.ru/auto/osago/rastorzhenie-dogovora-osago.html

Расторжение полиса ОСАГО и возврат страховой премии

ОСАГО это обязательный вид страхования, который действует с 01 июля 2003 года.

Согласно Федеральному закону №40-ФЗ полис ОСАГО в соответствии с законом обязаны приобретать владельцы всех транспортных средств, используемых на территории РФ.

Но существуют ситуации, когда владелец автомобиля уже не нуждается в полисе ОСАГО и желает расторгнуть полис. И резонно рассчитывает получить назад часть денег, которые он оплатил страховой компании в качестве страховой премии.

В каких ситуациях в ответ на требование автовладельца вернуть часть премии по ОСАГО страховые компании выплатят ему деньги, а в каких могут отказать?

Давайте разберемся.

Досрочное расторжение договора ОСАГО

Действующий полис ОСАГО владелец транспортного средства имеет право расторгнуть досрочно, до завершения срока его действия.

Это право автовладельца никак не ограничено законодательством.

Однако если расторжение происходит просто по воле автовладельца, страховые компании имеют законное право не производить возврат неиспользованной части страховой премии.

К этому случаю следует добавить еще ряд ситуаций, когда возврат части платежа по ОСАГО не производится. К ним относятся:

- Договор ОСАГО расторгается по инициативе страховой компании на основании выявленной и подтвержденной информации о том, что клиент в момент оформления ОСАГО сообщил недостоверные сведения, влияющие на стоимость полиса.

К примеру, он немного «улучшил» стаж одного из водителей, добавив тому несколько лишних лет, или «ошибся» в мощности двигателя. И в результате страховщик неправильно оценил степень риска и рассчитал меньшую стоимость полиса ОСАГО.

- Отказ от полиса ОСАГО в связи с продолжительным периодом неиспользования автомобиля.

К примеру, автовладелец планирует полугодовую командировку на Север и не будет в этот период ездить на машине. Как правило, на заявление на возврат части страховой премии в подобной ситуации страхователь получает отказ.

- Еще одна ситуация связана со случаями ликвидации страховой компании. Здесь практика такова, что если компания подала на банкротство или у неё отозвана лицензия на право осуществлять обязательное страхование гражданской ответственности, то вероятность получить назад часть средств, уплаченных за полис ОСАГО, стремится к нулю.

Когда можно рассчитывать на возврат части премии по ОСАГО?

Выше мы перечислили ситуации, когда автовладелец, желающий расторгнуть полис ОСАГО с возвратом страховой премии, получает отказ.

Теперь рассмотрим ситуации, когда автовладелец имеет полное законное право на получение части неиспользованной премии.

- Утрата автомобиля. Если вероятность наступления страховых событий по полису ОСАГО отпала в связи с утратой или гибелью автомобиля (угон, конструктивная гибель, утилизация), владелец может претендовать на возврат части премии.

- Смена собственника. Если автомобиль продаётся новому собственнику по договору купли-продажи, полис ОСАГО можно расторгнуть с возвратом.

Кстати, при продаже автомобиля можно переоформить полис ОСАГО на нового собственника, включив стоимость полиса в общую цену сделки. Делается это через подачу заявления в страховую компанию с приложением договора купли-продажи.

- Смерть собственника. В данной ситуации допускается расторжение договора ОСАГО с возвратом.

- Смерть страхователя. Эта ситуация аналогична предыдущей, однако сопровождается большими временными задержками. Потому что подать заявление на расторжение смогут только законные наследники, которые вступают в право наследование только примерно через 6 месяцев после смерти.

- Ликвидация собственника-юридического лица. В том случае, если юридическое лицо, владеющее автомобилем, договор ОСАГО расторгается с расчетом и возвратом части премии.

Как страховая компания рассчитывает сумму возврата

Расчет суммы неиспользованной части страховой премии по ОСАГО, которая подлежит возврату, страховые компании производят на основании правил страхования по следующей формуле:

Сумма возврата = (Страховая премия – 23%) х N/12

Где,

N – это неиспользованный срок действия договора в месяца,

23% — сумма удержания страховщика.

Относительно удержания части премии в размере 23% от фактического платежа до сих пор нет чёткой правовой позиции.

Согласно рекомендациями Российского Союза Автостраховщиков, страховые компании удерживает эту долю с платежей страхователей. Логика при этом такая:

- 3% — это отчисления страховых компаний в различные фонды РСА,

- 20% — это расходы самих страховых компаний на заключение и сопровождение полисов ОСАГО.

Однако, существует большое количество судебных решений, в которых автовладельцы, несогласные с 23-процентным удержанием, успешно оспаривали действия страховщиков и взыскивали в свою пользу полную сумму неиспользованной премии.

Кто может получить возврат неиспользованной части премии при расторжении ОСАГО?

В зависимости от оснований, по которым расторгается полис ОСАГО, может меняться и конечный получатель сумму возврата.

Итак, получить неиспользованную часть премии может:

- Страхователь,

- Законные наследники страхователя (в случае его смерти),

- Собственник автомобиля,

- Законные наследники собственника ( в случае его смерти),

- Представители собственника автомобиля, чьи полномочия подтверждены в установленном законом порядке (чаще всего – это оформленная генеральная доверенность).

Срок выплаты суммы возврата по ОСАГО

Согласно пункту 34 действующих правил страхования ОСАГО, страховщик обязан произвести в течение 14 календарных дней с даты, следующей за датой получения страховщиком заявления на расторжение.

Формат возврата может быть разным, в зависимости от финансовой политики страховой компании.

Ряд компаний производит возврат части премии по ОСАГО наличными через кассу. Иногда даже сразу в день обращения.

Другие страховщики предпочитают безналичное перечисление на реквизиты, указанные в заявлении на расторжение. В этом случае следует подготовиться заранее и захватить с собой банковские реквизиты карты или расчетного счета перед визитом в офис страховщика.

Какие документы нужны для расторжения ОСАГО?

Для досрочного прекращения полиса ОСАГО и последующего возврата неиспользованной части премии страхователю нужно предъявить страховщику ряд документов.

В первую очередь это:

- полис ОСАГО или его копия,

- квитанция об оплате полиса ОСАГО,

- паспорт страхователя.

В дополнение к ним страховая компания может запросить и такие документы, как:

- договор купли-продажи автомобиля,

- генеральная доверенность,

- документ, подтверждающий права наследования,

- свидетельство о смерти страхователя или собственника,

- документы о ликвидации собственника-юридического лица.

Что происходит с КБМ при досрочном прекращении полиса ОСАГО?

В случае, если договор ОСАГО досрочно прекращается, то история безаварийности за неполный год не учитывается при расчете КБМ.

Что это означает для водителей?

Аккуратность вождения и отсутствие аварий за тот неполный период, в котором действовал расторгнутый полис, не дадут водителю дополнительную скидку за безаварийность.

Его коэффициент бонус-малус сохранится на уровне годичной давности.

Поэтому в ситуациях, когда возникает желание расторгнуть полис ОСАГО за месяц до окончания его действия, есть смысл не делать этого. В этом случае КБМ будет улучшен на очередные 5%, и стоимость полиса ОСАГО в будущем снизиться еще больше.

Ссылки по теме:

Расторжение полиса каско

Закон об ОСАГО, правила страхования и иные нормативные акты

* — заглавное фото izvestia.ru

Источник: https://www.711.ru/osago-rastorgenie-polisa-i-vozvrat-premii.html