Срок исковой давности по ОСАГО: что это такое и как считается + судебная практика

Привет! Хотите потребовать возмещение от страховой, а времени прошло после ДТП уже много? Или страховщик предъявил к вам требования по регрессу? Тогда вам просто необходимо знать, что такое исковой срок давности по ОСАГО. Да и всем автолюбителям будет полезна эта информация.

Без знания ее можно остаться без выплат по «автогражданке», а в некоторых случаях и лишиться крупной суммы денег. Это Кулик Илья, и в этой статье я расскажу все, что вам пригодится знать по этому вопросу.

Что это такое

Срок исковой давности (СИД) – это отрезок времени, ограничивающий период, в течение которого можно подавать в суд по какому-либо делу. Понятно, если иск подается вне установленного срока в его удовлетворении может быть отказано.

Знания о СИД по ОСАГО пригодятся в двух случаях:

- необходимо защитить свои интересы, например, заставить страховую компанию (СК) выплатить возмещение, или потребовать компенсации с виновника;

- когда иск по вопросам, касающимся ОСАГО предъявлен к вам. Как правило, это регрессные требования и взыскание компенсации по суброгации.

В первой ситуации нужно знать, до какого времени согласно действующему законодательству можно взыскивать возмещения ущерба с причинившего вред, или со страховщика. А во втором случае у вас будет законное основание признать предъявленные к вам требования неправомерными. В такой ситуации знания об исковой давности, возможно, помогут вам не платить по предъявленному к вам иску, или снизить сумму платежа.

Применение исковой давности

Вы, наверное, обратили внимание, что я сказал в предыдущем подзаголовке «может быть отказано», а не однозначно «откажут» при истечении срока. По закону иск принимается к рассмотрению всегда. А исковая давность, по ст. 199 ГК РФ, будет учитываться при судебном разбирательстве, только если о ее истечении объявит одна из сторон.

Поэтому если на вас подан иск даже в период, несоответствующий СИД, ни под каким предлогом нельзя его игнорировать. Обязательно нужно явиться на судебное заседание и заявить, что время подачи искового заявления пропущено. Только при этом условии у судьи будут основания отказать истцу.

Иначе суд будет рассматривать дело и вынесет по нему решение, скорее всего, не в пользу ответчика, особенно если он не появится на заседаниях. Так что не думайте, что раз СИД вышел, можно ни о чем не беспокоиться.

Если обязательства будут оплачены даже после окончания СИД, вернуть средства нельзя, несмотря на то знал плательщик о сроке или нет. Также, если срок вышел, нельзя взыскивать что бы то ни было без решения суда.

Восстановление исковой давности

Срок давности для физического лица (кроме ИП) может быть восстановлен в суде, таким образом, существует возможность выйти за его пределы, конечно, по заявлению и только если будут представлены убедительные доказательства того, что это исковое заявление не могло быть предъявлено раньше, например, из-за тяжелой болезни истца.

Если время, которое положено по закону для подачи заявлений в судебные органы, пропустило юридическое лицо или частный предприниматель, его нельзя восстановить ни по каким причинам, что утвердил Пленум ВС РФ в постановлении №43, подписанном 29.09.15. То есть если страховщик опоздает с иском, у него уже никогда не будет права взыскивать что-либо с других, если, конечно, ответчик заявит об истечении СИД.

Если тот, с которого требуют что-либо письменно признает свой долг после истечения срока давности, то он начинается отсчитываться заново.

Чему равен срок исковой давности по «автогражданке»

Гражданским кодексом (ГК РФ) установлен по умолчанию срок давности три года. И в случае с ОСАГО, так как это разновидность имущественного страхования риска ответственности, которая может возникнуть из-за причинения вреда здоровью, жизни или имуществу других, он не изменяется, то есть тоже равен трем годам. Это прописано в ч.2 ст. 966 ГК РФ.

Примечание. Иски по причинению вреда здоровью по действующим законам не имеют СИД. А вот они же по договору страхования имеют – 3 года. То есть выплаты по здоровью можно взыскивать со страховой только в течение 3-х лет, а далее – с виновника.

Время давности по искам прерывается, если должник действиями признает свой долг. А после перерыва отсчет начинается заново. Также исчисление его останавливается при обращении в суд.

Но если иск не будет рассмотрен, отсчет времени продолжается (если оставшееся время меньше полугода, то оно увеличивается до него), кроме случаев, когда истец сам виноват в отказе в рассмотрении своего иска.

С какого времени считается

Когда человек узнал, или, по крайней мере, должен был узнать, что его права были нарушены, и можно установить лицо, с которого можно требовать возмещение причиненного ущерба и будет идти отсчет срока исковой давности. Это общее правило для всех случаев, в том числе и не касающихся страхования.

Поэтому в различных ситуациях СИД будет идти от даты наступления разных событий. Подробнее об этом я расскажу в нижеследующих подзаголовках. Кроме того, определение начала его отсчета зачастую становится предметом споров, разрешаемых судьями. Поэтому смотрите также подзаголовок «Судебная практика».

Иски к страховой компании

На страховщика можно подавать в суд в течение трехлетнего срока, что подтверждается и судебной практикой. Это общий период для вообще всех судебных разбирательств, если отдельный закон не требует другого.

По времени, с которого начинает исчисляться период подачи исков иногда возникают вопросы. Вроде бы, обязательства у страховой платить вам возникают с момента ДТП. Это так.

Но когда страхователь подает в суд на СК из-за нарушения своего права на получение положенной выплаты (отказ в возмещении, слишком малая сумма), нужно ссылаться на ст.

200 ГК РФ, которая устанавливает, что считаться срок исковой давности начинает со времени, когда вы могли узнать, что произошло событие, повлекшее нарушение прав.

Естественно, пока решение об отказе не было принято или вы не знали о недоплате, вы не могли знать, нарушат ваши права или нет. Если от страховой не было никакого ответа, то началом отсчета СИД можно считать окончание двадцатидневного срока, после уведомления СК о ДТП, за который она была обязана по закону принять решение о компенсации ущерба.

Иски к виновнику ДТП

В случае предъявления требований по компенсации ущерба к виновнику также применяются общие сроки, то есть три года. А исчисляться срок, в который с него можно требовать возмещения, будет с того момента, как вам стало известно, кто конкретно и что вам должен.

Например, у создавшего аварийную ситуацию не оказалось полиса ОСАГО, что выяснилось на месте ДТП. Все возмещение вы должны требовать с причинившего вред и подавать иск на него можете в течение трехлетнего срока со дня происшествия.

Другой вариант, ущерб оказался больше максимального, покрывающегося по «автогражданке». То есть о том, что лицо, нанесшее ущерб, должно вам компенсировать недостающую часть средств, затраченных на ремонт, вы узнали в только тогда, когда выяснилось, что страховая не покроет весь ущерб. Вот от этого дня и станет отсчитываться давность для исков к виновнику.

Виновник покинул место происшествия? Ответчика нет, поэтому и требований возникать не могут. Но срок, ограничивающий период для подачи иска, начнет считаться только после установления личности устроившего ДТП.

Сид по суброгации и регрессу

Одно из отличий между суброгацией и регрессом по «автогражданке» – это порядок установления срока, во время которого можно подавать в суд по вопросам требований по ним.

Так, по суброгации право требования с виновника переходит к страховщику. А т. к. по статье 201 ГК смена лиц, предъявляющих требование не изменяет длительность и порядок определения срока давности, то и считаться он будет со дня появления у СК обязанности выплатить потерпевшему, то есть с возникновением страхового случая. Причем этот срок всегда равен трем годам.

А по регрессу началом течения аналогичного срока считается время исполнения обязательства, являющегося основным, т. е. выплаты страховщиком возмещения потерпевшему. Срок также равен трем годам.

Судебная практика

Вопросу определения СИД, а в особенности началу исчисления этого срока посвящено множество судебных разбирательств и решений. И, надо заметить, среди них иногда встречаются и противоречивые.

Определение начала отсчета СИД

Судебная практика наиболее обширна именно по этому вопросу. В большинстве случаев, закрепленных и в бюллетенях и обобщениях судебных практик по разным областям, она однозначна. И как итог этому идет Постановление Пленума Верховного Суда №2, от 29.01.15.

Вывод из них можно сделать следующий: по ОСАГО началом отсчета исковой давности принимается день, когда страхователь узнал (мог узнать) что в выплате ему отказано или возмещение неполное. А если ни отказа, ни выплаты не было, то после крайнего дня, установленного по закону периоду для принятия решения по выплате.

Стоит отметить, что Конституционный Суд, придерживается той же позиции, судьи при принятии положительных для страхователя решений иногда ссылались на его Определение.

Нельзя не упомянуть, что были и противоположные решения. А также Высшим Арбитражным Судом, который разбирает дела между предприятиями, не раз признавалось, что право требовать со страховой считается с момента страхового события. К сожалению, подобные разногласия между высшими судами встречаются и по другим вопросам.

Кстати, в упомянутом Постановлении, прописано, что СИД по ОСАГО составляет три года.

Суброгация

Решение по выплатам по суброгации также указано в упоминавшемся Постановлении Пленума №2. Она не изменяет СИД, то есть иски, связанные с ней можно подавать до того, как после ДТП пройдет три года.

Статья в тему: Что такое суброгация по ОСАГО с виновника ДТП: как ее избежать + судебная практика

Регресс

Судебные решения по этому вопросу – одна из самых непростых. Основная загвоздка заключается в определении времени, с которого и начинается отсчитываться СИД. Это становится актуальным, когда СК проводила несколько выплат в течение длительного срока.

Правильнее всего считать, что раз право требовать с виновника у страховой возникает с первой выплатой потерпевшему, то и исковой срок давности будет идти с этой даты.

Иначе получится вот что. Представим крайнюю ситуацию, что страховая будет выплачивать, допустим, 25 тысяч по 250 рублей в месяц. Тогда она сможет продлить время предъявления иска (25000 рублей/250 рублей/12 месяцев = 8,33 года) более чем на восемь лет, что абсурдно. Из этого получится, что нечестная СК, тянущая с возмещением, получает преимущество над честной, оплатившей все сразу, что противозаконно.

Возможен и другой расклад, когда СИД пытаются считать от времени осуществления последнего платежа, а это тоже неправильно.

Судебное решение

Однако суды зачастую встают на сторону страховых компаний, но в пределах разумного. Есть случаи проигрыша по искам из-за подачи их за пределами СИД. Интереснейшее решение по этому вопросу было вынесено Костромским областным судом в 2011 году.

Он рассматривал кассационную жалобу по следующему делу. Так как потерпевшая вследствие ДТП потеряла заработок, страховая выплачивала ей определенные суммы в продолжение четырех с половиной лет, всего 15 платежей. После последней выплаты страховая предъявила требование по регрессу к виновнику. Суд первой инстанции определил, что ответчик должен заплатить всю сумму. Он подал кассационную жалобу.

Суд следующей инстанции постановил взыскать с виновника происшествия только те платежи, которые были осуществлены за последние три года, предшествующие подаче иска. В итоге ему пришлось платить только около одной трети от всей предъявленной ему суммы.

Перерыв в давности по искам

Верховным судом закреплены следующие поводы для перерыва: признание страховой компанией претензии, предъявляемой к ней, и частичная оплата требуемой суммы. Напомню, что после перерыва СИД начинает отсчитываться заново.

Подведем итоги

- срок исковой давности – период, в продолжение которого можно подавать в суд;

- применение СИД в суде возможно только после заявления об его истечении;

- СИД по «автогражданке», как правило, равен трем годам;

- началом отсчета этого срока могут приниматься разные события, общее правило – возникновение обязанности или нарушение прав;

- обычно началом отсчета будет: ДТП, оплата возмещения по страховке (направление на ремонт), отказ в возмещении (не доплата).

Заключение

Теперь вы точно знаете, чему равняется срок исковой давности по «автогражданке», и как он применяется. Желаю, чтобы вам никогда не пришлось бы воспользоваться им.

Источник: https://kulikavto.ru/osago/iskovoj-srok-davnosti-po-osago-chemu-on-raven-v-raznyh-sluchayah.html

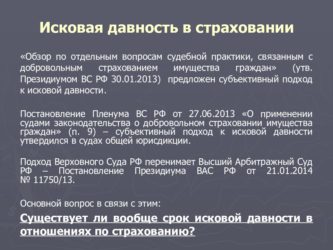

Исковая давность в страховании

Не могу согласиться с позицией отказного Определения ВАС РФ и автора.

Основной аргумент: Факт наступления страхового случая сам по себе не нарушает прав страхователя в его правоотношениях со страховщиком.

Дополнительные: Начала течения срока исковой давности с момента страхового случая, также означает, что страхователь и вовсе может подать в суд не обращаясь в страховщику.

Факт осведомленности страховщика о страховом случае, также не может использован как аргумент, так как оснований для страховой выплаты возникнут только после заявления Страхователя в установленном порядке.

Искусственно образованное препятствие для начала течения срока исковой давности, не существенное обстоятельство, которое противоречит интересам добросовестного и разумного страхователя. Определение ВАС как обычно содержит не причину, а повод для отказа в передачи в Президиум. К собственному удивлению позиция ВС РФ кажется обоснованной и разумной.

ВАС РФ -5 к карме, ВС РФ + 5 к карме))

Статья 966 ГК РФ

1.

Статья устанавливает сокращенный срок исковой давности.

Он применяется ко всем спорам, вытекающим из правоотношений по страхованию: об оплате страховой премии, о выплате страхового возмещения, в отношении прочих требований, вытекающих из разовых договоров, из договоров, заключенных по генеральному полису, из договоров сострахования и перестрахования. К указанному сроку исковой давности применяются общие правила о начале, приостановлении и перерыве течения срока исковой давности, установленные в гл.

Срок исковой давности по договору страхования

Для всех правоотношений срок исковой давности составляет три года, если законодательство не предусматривает иное в специальных нормах.

Сроки, установленные для отдельных видов обязательств в специальных нормах, могут быть как более длительными, так и менее.

Исковая давность в страховании зависит от того, о каком виде страхования идет речь.

Для личного страхования закон не предусматривает особых правил, соответственно, любое право, которое, по мнению одной из сторон по договору личного страхования, было нарушено, может быть защищено в судебном порядке в течение трех лет.

Срок исковой давности по ОСАГО: советы юриста

Что это такое? Как оно работает? Необходимую информацию вы найдете в статье. Защита собственных интересов.

Например, СК отказывается выполнять свои обязательства, или виновник автомобильной аварии не хочет платить за причиненный ущерб. Иск был подан против вас. Чаще всего подобные случаи связаны со сроком исковой давности по регрессным требованиям ОСАГО, когда страховщик хочет взыскать с водителя компенсацию за понесенный ущерб.

Проблемы определения момента начала исчисления сроков исковой давности в страховых и перестраховочных отношениях относятся к одним из самых сложных.

Хорошо известна непоследовательная и даже противоречивая судебная практика. когда за такой момент одни суды принимают дату наступления страхового случая, другие — дату, когда по условиям закона или договора страховщик обязан был принять решение по требованию страхователя или выгодоприобретателя о страховой выплате.

Срок исковой давности в страховании

По общему правилу течение данного срока начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права.

По обязательствам с определенным сроком исполнения течение срока исковой давности начинается по окончании срока исполнения.

Поскольку срок исполнения обязательств по договорам страхования определен моментом востребования выгодоприобретателем страховой выплаты, срок исковой давности в этом случае в соответствии с пунктом 2 ст.

Исковая давность по страховым случаям

По договору имущественного страхования могут быть застрахованы такие имущественные интересы, как риск утраты (гибели), недостачи или повреждения определенного имущества, риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, риск ответственности по договорам (риск гражданской ответственности), риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, а также риск неполучения ожидаемых доходов (предпринимательский риск).

Исковая давность по требованиям, связанным с имущественным и личным страхованием

На иски по требованиям, вытекающим из обязательств договоров личного страхования, не распространяется сокращенный срок исковой давности (2 года), который предусмотрен ст. 966 ГК РФ. В этих случаях применяется общий срок исковой давности, равный трем годам (ст.

196 ГК РФ). Сокращенный срок исковой давности не применяется также по спорам, связанным с требованиями, вытекающими из закона, а не из договора страхования.

Источник: http://myeconomist.ru/iskovaja-davnost-v-strahovanii-19287/

Срок исковой давности по выплате страхового возмещения

Срок исковой давности по ОСАГО для физического лица (кроме индивидуального предпринимателя) может быть восстановлен в ходе судебного разбирательства. То есть, в законе предусмотрена реальная возможность выйти за пределы установленного для подачи иска промежутка времени.

Конечно же, продление срока исковой давности возможно только по заявлению и исключительно при наличии убедительных доказательств того, что у истца отсутствовала возможность обратиться в суд раньше, к примеру, из-за тяжелого заболевания.

В соответствии с требованиями Постановления №43 Пленума Верховного суда Российской Федерации, в случае пропуска срока исковой давности по ОСАГО юридическим лицом или индивидуальным предпринимателем, его восстановлением невозможно по любым причинам.

Исключение возможно только в том случае, если ответчик (лицо, с которого требуют денежные средства) признает наличие долга и после истечения срока исковой давности. В этом случае данный временной промежуток отчитывается заново.

Срок исковой давности по ОСАГО

В Гражданском кодексе Российской Федерации определен срок исковой давности в 3 года. В случае со страхованием автогражданской ответственности данный срок не меняется, так как ОСАГО – разновидность имущественного страхования риска ответственности за вред, причиненный имуществу.

По закону, иски о причинении вреда здоровью не могут иметь срока исковой давности. Однако предельный срок часто определяется страховым договором и составляет 2 года. По истечении этого промежутка времени, пострадавший может обратиться за возмещением только к виновнику ДТП и взыскать с него денежные средства через суд.

Время для расчета исковой давности останавливается в том случае, если должник признает наличие своего долга. После перерыва, отсчет времени начинается заново. Такая же ситуация происходит при подаче искового заявления в суд.

Если в результате, исковое заявление не будет рассмотрено, то отсчет времени продолжится (при этом, если оставшийся промежуток времени меньше полугода, то он округляется до него). Такое увеличение возможно только в тех случаях, если нет вины истца в получении отказа о рассмотрении его дела.

С какого времени считается срок давности по осаго

Срок давности по выплате страхового возмещения начинается исчисляться с того момента, когда человек узнал, или должен был узнать, что его права были нарушены, можно установить то лицо, с которого можно потребовать выплаты возмещения за причиненный ущерб.

Данное правило распространяется на все гражданско-правовые отношения, а не только на те, которые урегулированы страховым договором.

Именно по этой причине срок исковой давности в каждом отдельном случае может начинаться от наступления различных событий.

Исковое заявление на страховую компанию

В соответствии с нормами российского законодательства, автомобилист может обратиться с исковым заявлением на страховую компанию в течение 3 лет. Данное правило подтверждается судебной практикой по этому вопросу. Трехлетний срок – это общий период для разбирательств по всем гражданско-правовым отношениям, за исключением тех случаев, когда отдельными нормативными правовыми актами не предусмотрено иное.

Однако в случае с подачей искового заявления на страховщика, могут возникнуть вопросы с началом истечения срока исковой давности.

На первый взгляд, началом истечения срока давности можно считать тот момент, когда у страховщика возникла обязанность компенсировать ущерб, причиненный в результате аварии. В таком случае, началом для исчисления срока можно считать момент дорожно-транспортного происшествия.

Но на самом деле, в тех случаях, когда автомобилист подается исковое заявление в суд на страховую компанию (получен отказ в выплате или не утраивает ее сумма), он должен ссылаться на требования статьи 200 Гражданского кодекса Российской Федерации, по которой срок исковой давности начинается исчисляться с того момента, когда страхователь узнал о наступлении события, повлекшего за собой нарушение его прав.

Конечно, до того момента, как страховая компания не приняла документы о наступлении страхового случая, не рассмотрела их и не вынесла решение об отказе в выплате компенсации за причиненный ущерб, автомобилист не может знать о том, что его права будут нарушены. В этом случае началом для исчисления срока давности будет являться тот день, когда страхователем был получен отказ или решение о выплате компенсации, которой недостаточно для восстановления поврежденного транспортного средства.

В том же случае, если страховщик не дал своего ответа на заявление страхователя, то началом для исчисления срока исковой давности по ОСАГО считается окончание 20-дневного срока с момента уведомления страховой компании о дорожно-транспортном происшествии. По закону, именно в этот промежуток времени специалисты страховщика должны рассмотреть все полученные документы о страховом случае, и принять свое решение о выплате компенсации или об отказе в перечислении денежных средств.

Срок исковой давности к иску на виновника ДТП

В случае с подачей искового заявления о компенсации причиненного ущерба к виновнику дорожно-транспортного происшествия, также применяются общие сроки исковой давности – то ест 3 года. Данный промежуток времени начинает исчисляться с того момента когда пострадавший узнал, кто именно и что именно ему должен.

К примеру, если виновник дорожно-транспортного происшествия на месте аварии обнаружил, что у него нет собой полиса обязательного страхования ОСАГО. В этом случае собственник поврежденного транспортного средства должен сразу требовать с него возмещения причиненного в результате столкновения ущерба. В такой ситуации пострадавшая сторона может обратиться в суд с исковым заявлением в течение 3 лет с момента ДТП.

Вторая распространенная ситуация, когда размер причиненного в результате столкновения ущерба превышает тот максимальный лимит, который определен к обязательному страхованию по ОСАГО. В этом случае виновник дорожно-транспортного происшествия должен компенсировать недостающую часть денежных средств.

Конечно, в этом случае собственник пострадавшего авто может обратиться с таким требованием только после того, как ему стало известно, что страховая компания не сможет компенсировать все причиненный ущерб. Именно с того момента, как данный факт стал известен, и начинается исчисление срока исковой давности к виновнику ДТП.

А что делать, если виновник ДТП покинул место происшествия? Так как в этом случае отсутствует ответчик, то у пострадавшей стороны не должно возникать никаких требований, соответственно, обратиться с исковым заявлением никуда нельзя.

Однако и в этом случае возможно истечение срока исковой давности для возмещения. Его исчисления начинается с того дня, когда будет установлена личность виновника дорожно-транспортного происшествия. Несмотря на то, что данный автомобилист покинул место столкновения, в большинстве случаев таких водителей удается найти благодаря записям с камер видеонаблюдения.

Срок исковой давности по суброгации и регрессу

Основное отличие между суброгацией и регрессом в области автострахования – порядок установления срока, в течение которого заинтересованное лицо может обратиться в суд по каким-либо вопросам.

Так, по суброгации, право требования с виновника дорожно-транспортного происшествия переходит к страховой компании.

А в рамках действия статьи 201 Гражданского кодекса Российской Федерации, смена лиц, которые предъявляют свои требования, никаким образом не влияет на длительность и порядок определения срока исковой давности.

Соответственно, в этом случае срок давности будет исчисляться с того момента, когда у страховщика возникла обязанность выплатить потерпевшему возмещение (наступление страхового случая). Этот срок составляет 3 года.

При регрессе же началом данного срока считается время исполнения обязательств, являющихся основными (в данном случае, выплата страховой компанией возмещения пострадавшей стороне в аварии для восстановления поврежденного транспортного средства). Срок исковой давности в этой ситуации также составляет 3 года.

Перерыв в исчислении срока давности

Верховный суд Российской Федерации закрепил следующие поводы для перерыва в исчисления срока исковой давности по страховым спорам:

- Если страховая компания признает обоснованность претензии, поданной к ней.

- Если страховщик частично выплатил требуемую с него сумму.

По закону, после перерыва в исчислении срока, он начинает отсчитываться заново.

Если срок исковой давности пропущен, он может быть восстановлен по заявлению истца. Потребуется подтвердить, что просрочка возникла из-за уважительных причин. Например, страховая компания ранее признавала требования автовладельца, заявление не подано вовремя в связи с тяжелой болезнью истца. В подтверждение причин следует представить обосновывающие документы. Судья примет во внимание оправдательные обстоятельства, если с момента просрочки не истекло 6 месяцев.

- Информация на сайте может быть не полной, т.к. законодательство регулярно меняется, вносятся поправки в законы.

- В каждом отдельном случае могут быть особые условия.

- Именно по этой причине обратитесь за консультацией бесплатно к нашим экспертам, мы выслушаем и окажем помощь в решении вашей проблемы! Задавайте вопрос сейчас!

Источник: https://AutoLegal.ru/avtostraxovanie/srok-iskovoj-davnosti-po-vyplate-straxovogo-vozmeshheniya/

Срок исковой давности по страховому возмещению

Для получения выплат клиент страховой компании после происшествия (страхового случая), которое должно быть упомянуто в договоре, обязан соблюдать инструкции страховщика и представить необходимый пакет документов.

Однако даже выполнение всех требований не гарантирует, что страхователь получит всю сумму возмещения.

Для защиты своих интересов обращаются в судебные органы, если не прошел срок давности по иску и есть возможность доказать нарушения, допущенные страховой фирмой.

В течение какого периода можно подать иск в суд?

Страховщики в ряде случаев имеют право отказать застрахованному лицу в компенсации ущерба, возникшего вследствие страхового события. Однако встречаются и неправомерные отказы, когда клиент уверен, что страховщик нарушает договор или права страхователя. В подобной ситуации обращаются в судебную инстанцию с исковым заявлением. Стандартным сроком исковой давности, предусмотренным гражданским законодательством (статья 195 ГК России), является 3 года.

Однако в сфере страхования работают специальные нормативные акты, где прописана зависимость срока давности от конкретного вида страховки. Статья 966 ГК предусматривает сокращение стандартного срока на один год, когда требования истца относятся к имущественному страхованию.

Также для споров, предусматривающих перестрахование, срок давности не превышает 2 лет. Если нарушены обязательства, возникшие вследствие договора страхования риска, то давность стандартна — 3 года. Судебные иски в области личного страхования также можно подавать в течение 3 лет.

Юридические нюансы

До 2013 года в ходе судебных заседаний решения о начале отсчета исковой давности делились на два варианта (споры касались выплат по ОСАГО). Согласно первому варианту, срок начинает исчисляться с момента наступления страхового случая.

Юристы обосновывали подобное мнение тем, что обязанность страховой компании по выплате компенсации вступает в силу сразу после наступления страхового события. В тот же момент страхователь получает право требования компенсации ущерба по договору.

Однако было и другое мнение: срок должен исчисляться не с наступления страхового события, а только по истечении периода, когда страховая организация обязана рассмотреть заявку на возмещение ущерба. Согласно этой точке зрения, начало срока давности отодвигается на 20-30 дней (если иное не прописано в договоре) или на более длительное время, если клиент не представил необходимые документы.

Правовые противоречия рассмотрел Верховный Суд и вынес решение, согласно которому точкой отсчета давности должен считаться день, когда клиент страховой компании получил информацию об отказе в компенсации либо согласие лишь на часть возмещения.

Если компания не приняла никакого решения либо надлежащим образом не уведомила страхователя, то давность считается со дня, следующего за фиксированным периодом, отведенным для принятия подобного решения.

Судебная практика по отсчету давности

Современные нормативные акты дают возможность грамотному юристу иначе истолковать закон и доказать, что срок давности по конкретному страховому делу не истек. Президиум ВС РФ утвердил 30.01.2013 г. «Обзор по отдельным вопросам судебной практики, связанным с добровольным страхованием имущества граждан», в котором изложено судебное разбирательство по взысканию компенсации со страховой.

В 2007 г. после ДТП страхователь представил заявление и документы в компанию, с которой подписал договор ОСАГО. Однако пакет документов был передан не полностью, о чем клиента уведомили. Недостающую справку выгодоприобретатель представил лишь через 2 года, после чего получил отказ в компенсации и подал исковое заявление.

По закону, исковая давность отсчитывается с момента уведомления клиента об отказе или неполной выплате возмещения. Таким образом, даже через 3 или 4 года после страхового события пострадавшая сторона может подать иск против страховщика. В данном случае страховая компания не может заявить об истечении срока давности, поскольку принять решение по заявлению могла только после предоставления всех документов.

При этом законом не оговаривается конкретный период, в течение которого клиент обязан собрать документы.

Чтобы избежать подобных ситуаций и возможных нарушений со стороны страхователей (постановочное дорожно-транспортное происшествие или иной страховой случай, необоснованное увеличение компенсации, сокрытие важных фактов) юристы выступают с предложениями усовершенствовать страховое законодательство.

Когда срок давности приостанавливают, а когда прерывают?

Причиной для приостановления отсчета давности является начало процедуры по внесудебному урегулированию конфликта. В этом случае стороны могут прибегнуть к административному пути решения проблемы, воспользоваться услугами посредников и другое. Исчисление срока также приостанавливают, если в течение полугода действовали или возникли следующие обстоятельства (применяются к искам, рассматриваемым в арбитраже):

- Действие законодательного акта или постановления, регулирующего соответствующие отношения, приостановлено;

- Отсрочка на выполнение обязательств, установленная Правительством, вступила в силу;

- Предъявление искового заявления являлось невозможным из-за непреодолимых обстоятельств;

В процессе урегулирования конфликта в административном порядке срок останавливается на полгода либо на период, определенный законодательно для конкретной процедуры. Когда указанные обстоятельства теряют силу (прекращаются), исчисление срока продолжается. В соответствии со статьей 202 Гражданского кодекса оставшийся срок увеличивается на полгода, если он меньше данного периода.

Прерывание срока означает, что ответчик признает долг. Если ответчиком по исковому заявлению является страховая компания, то ее сотрудник, наделенный соответствующими полномочиями, должен совершить действия, которые ясно свидетельствуют о признании долга. Также прерывание срока предусмотрено при частичной выплате компенсации или неустойки.

По постановлению Верховного судебного органа РФ перемена истца, когда право требования долга переуступают, не является основанием для прерывания общего срока давности, который составляет 3 года. Данное положение действительно в сфере обязательного автострахования. Важно знать, что даже при истечении срока давности судебная инстанция не может отказать в принятии иска.

Однако если одна из сторон заявит о том, что срок давности прошел, то суд примет решение в отказе от иска. Указанная позиция подтверждена в статье 199 Гражданского кодекса.

Срок исковой давности по страховому случаю

Срок исковой давности по договору страхования

Очень часто участников страховых отношений и споров волнует вопрос, касающийся срока исковой давности по страховым выплатам. Действительно, это важная тема, требующая детального рассмотрения.

Особо актуальной она оказывается при затяжных процессах. Здесь есть много нюансов, в которых самостоятельно разобраться очень сложно.

Поэтому, зачастую приходится обращаться к юристам и адвокатам, чтобы добиться справедливости, понять, как правильно поступить в конкретной ситуации.

|

|

Срок давности, действующий по разным делам

Начнем с рассмотрения 966 статьи ГК РФ. Именно она определяет срок исковой давности по договору страхования. Здесь указано, что по отношению ко всем видам имущественного страхования интересующий нас период составляет 2 года.

В течение этого времени человек, имеющий право на получение возмещения, может смело обращаться к страховщику с заявлением своих требований.

При этом, начинает исчисляться исковая давность в страховании с момента наступления страхового случая.

Важно! Иногда точно определить дату страхового случая невозможно. В основном это касается страхования грузов, судов, складских рисков. Тогда моментом начала исчисления считают дату, когда лицо, имеющее право на страховую выплату, узнало или должно было узнать о случившемся.

Если говорить про страхование ответственности по обязательствам, которые могут возникать вследствие причинения вреда здоровью, жизни или имуществу третьих лиц, здесь срок исковой давности по страхованию увеличивается до трех лет. На протяжении этого периода человек может обратиться к страховщику и подать документы для получения возмещения материального ущерба. Ему обязаны перечислить причитающуюся сумму при условии наличия всех необходимых справок и других бумаг.

Существующие способы исчисления срока

Есть еще несколько вариантов, по которым определяется срок давности по страховым выплатам. Он может начинать отсчитываться с момента:

- когда страхователь предъявил страховщику требование о перечислении выплаты, сделал это в письменном виде в установленной форме. Данное утверждение основано на 2 пункте 200 статьи ГК РФ. Здесь говорится о том, что в ситуациях, когда период исполнения обязательств не оговаривается четко, отсчитывать срок исковой давности нужно с того момента, когда страхователь обратился в СК и подал документы на получение выплаты;

- когда человек получил отказ в перечислении возмещения независимо от озвученной причины или ему перевели выплату в недостаточном объеме.

Что интересно, судебная практика показывает, что срок исковой давности по страховому случаю в разных ситуациях исчисляется различными способами.

Одни суды начинают отсчет с момента его наступления, другие за точку отсчета принимают дату, когда клиент страховщика получил отказ в выплате или возмещение в неполном объеме.

Как же все-таки выполняется подсчет по правилам, обычному человеку без юридического образования понять очень сложно. Поэтому, всегда нужно помнить о том, что лучше воспользоваться помощью квалифицированного юриста.

Важно! Если говорить о сроке давности подачи иска в суд, который составляет 3 года, здесь и вовсе возникает спорная ситуация. Рассматривая статью 199 ГК РФ, удается отметить, что судебный орган в любом случае обязан принять дело на рассмотрение, делать это в установленных правилах. И только если одна из сторон заседания заявит о том, что срок исковой давности истек, суд сможет отказать в иске.

Услуги адвоката помогут решить проблему

Понимая, что единого правила рассмотрения дел нет, каждый суд руководствуется своими убеждениями, отсчитывая давность с момента наступления случая или отказа клиенту страховщика в выплате, следует отметить, что самостоятельно вести разбирательства не стоит. Чтобы добиться желаемого результата, нужно хорошо знать законы и положения о сроке исковой давности по страховым спорам, иметь многолетнюю практику, обеспечивающую ценный опыт. Только квалифицированный юрист или адвокат сможет оказать действенную помощь.

И если так случилось, что по какой-то причине не удалось вовремя обратиться в страховую компанию, теперь она отказывается принимать заявление, нужно обязательно проконсультироваться со специалистом в области юриспруденции.

Он расскажет, как обстоят дела, оценит шансы на успех, посоветует, куда и в какой форме лучше обратиться.

Адвокат поможет составить заявление или жалобу в соответствии с установленными правилами и нормами, сделать так, чтобы она была принята на рассмотрение.

Когда речь идет о крупной сумме, которую должен выплатить страховщик, на услугах адвоката лучше не экономить. Их стоимость напрямую связана с качеством и результативностью. Следует сразу обращаться к хорошим специалистам, знающим свое дело.

Источник: https://l-a-w.ru/auto/srok-iskovoj-davnosti-po-dogovoru-straxovaniya/