Добровольное страхование пенсионных накоплений

Пенсия — время, когда как никогда хочется жить хорошо. Рассчитывать на государство не всегда приходится. Пенсионный фонд Российской Федерации несколько лет назад выпустил закон об обязательном страховании накопительной части пенсии. Не все слои пенсионеров под этот закон попали.

Так как тогда быть тем, на кого законодательство не распространилось. Задача не только организовать безопасность своих пенсионных накоплений, но и приумножить их. Для этого существует добровольное страхование будущих выплат.

Этой услугой могут воспользоваться те, кто не попал в закон о накопительной части и кто не доверяет государству, рассчитывая только на себя.

Суть добровольного страхования пенсий

Сегодня, чтобы мечты пенсионеров сбывались, разработано большое количество программ по страхованию накоплений. Суть данной страховки схожа со всеми остальными:

- клиент заключает договор о страховании;

- начинает платить взносы;

- пользуется пенсионными выплатами.

Для справки! Платить взносы начинайте, еще не будучи пенсионером. Это подушка безопасности в старости. Период страхования определяется самостоятельно: от 5 лет до самого ухода на отдых.

Страховщики идут навстречу клиентам: одни согласны с государственным пенсионным возрастом, другие могут продлить его на свое усмотрение.

Существует два типа внесения взносов: с предварительным накоплением суммы или по единовременной компенсации. В последнем случае застрахованный сможет пользоваться своими бонусами уже через месяц.

Какой полис оформить, решать будет клиент.

Страховка оформляется любым, кто пожелает: сын — работающей маме, вы сами себе. Главное, чтобы застрахованное лицо не считало в старости копейки.

Нюансы добровольной страховки

Если при обязательном страховании государство активно участвует в данном вопросе, устанавливая свои правила, при добровольном оформлении за дело возьмутся негосударственные пенсионные фонды, страховые компании.

Условия договора, размер взноса тоже диктует сам застрахованный.

Государство в данном случае отходит в сторону, к вашей страховке не будет иметь никакого отношения. Абсолютно все страховые организации, фонды с негосударственной программой находятся под строгом контролем государственных органов.

Важно! Оформив полис добровольного страхования, будьте уверены, что проживете достойную старость. Прожить на средства, начисленным ПФ по государственным стандартам, нужно еще постараться.

Как проходят выплаты по страховке

Данный вид страхования дает уверенность в завтрашнем дне. Развитые европейски страны уже давно сделали этот вид пенсионного накопления основным — пенсионер, не рассчитывая на государство, сам делает свои деньги. Таков основной принцип. От того западные пенсионеры с наступлением пенсии только жить начинают.

Обеспечение, начисленное государством, останется при вас в любом случае. Плюсом к нему пойдут неплохие дивиденды от страховщиков.

Заключая договор о страховании, внимательно ознакомьтесь с условиями компенсации:

- С наступлением пенсионного возраста вы получите единовременный платеж от страховой компании или негосударственного пенсионного фонда.

- Уходите на заслуженный отдых, получаете основную пенсию, и ежемесячно вам начисляются суммы от страховой компании.

- Если правилами компании оговорена возможность пожизненного содержания, можете воспользоваться и этой услугой. Платить застрахованному лицу обязуются до конца его жизни.

- Клиент сам выбирает период, за который ему выплатят все начисления. Это варьируется от 5 — 10 лет, иногда и того больше.

Внимание! В случае скоропостижного ухода застрахованного лица остаток средств обязательно получат наследники. Им выплатят ровно столько, сколько успел накопить за период действия договора умерший.

Некоторые смелые страховщики берут обязанность пожизненных выплат наследникам, даже если нет конкретно оговоренной суммы.

Для справки! Качество выплат — единица постоянная. Не могут повлиять ни дефолт, ни кризис, ни форс-мажорные обстоятельства. Выплатят все, на что вы имеете законное право по договору.

Управление накоплениями

Многие из-за своей юридической безграмотности считают любой вид страховки настоящим мошенничеством. Это далеко не так. Страховые компании дают возможность управлять своими застрахованными накоплениями так, как вам хочется. Вот некоторые их доступных вам манипуляций:

- Копите, приумножайте. Помните, что страховщики прибавляют к вашим суммам свой процент выплаты.

- 100 % гарантия выплат с наступлением страхового случая, коим считается выход на пенсию по возрасту.

- Дополнительная пенсия.

- Возможность перевода накопительной части другим страховщикам или на счета других негосударственных ПФ.

- Расторгнуть договор клиент может в любой момент. Для этого необходимо написать заявление о расторжении договора о добровольном страховом полисе, через 3 месяца документ перестает быть действующим.

Важно! Накопления набираются с тех взносов, которые платит застрахованный. Дополнительные суммы набегают от страховщиков.

Некоторые негосударственные пенсионные фонды предлагают своим вкладчикам расчет дополнительной пенсии из расчета страховых взносов и с оглядкой на сумму пенсионных накоплений, разряд, квалификацию работника.

На всякий случай

Поскольку сам клиент создает договор о добровольном страховании пенсии, то может вписать туда пару дополнительных функций, которые сделаю жизнь проще, если вдруг что.

- Застраховать себя от несчастного случая.

- Освободиться от страховых взносов, если наступила инвалидность либо серьезные проблемы со здоровьем.

Единого прейскуранта нет. Только вы решаете, сколько хотите получать, выйдя на пенсию. Чем больше — тем дороже. Размер взноса будет ощутимее при подключении дополнительных функций. Например:

| Условия | Желаемая пенсия | Дополнительное условие | Страховая компания ( годовой взнос) | |

| Росгосстрах | АльянсЖизнь | |||

| Клиент 30 лет хочет застраховаться на 30 ближайших лет | 10 000 как плюс основной | В случае инвалидности внесение оплаты прекращается | 44 000 рублей | 33 000 рублей |

Оформить страховку пенсионных накоплений — дело добровольное, но важное. Думая о пенсии в молодости, вы обеспечиваете себе достойную старость.

Источник: https://infostrahovanie.com/pensionnoe-strakhovanie/dobrovolnoe-strakhovanie-pensionnykh-nakoplenijj/

Что такое накопительная часть пенсии? Разница страховой и накопительной части пенсии

О том, в чем разница между страховой пенсией и накопительной, знает далеко не каждый гражданин. А ведь она есть, и причем весьма существенная. Интересно, что этим фактом интересуются не только люди в возрасте, но и молодое поколение, желающее обеспечить себе достойное будущее.

Выбор правильной пенсии позволяет подготовить себе достойное будущее еще задолго до того, как наступит пенсионный возраст. Поэтому со стороны молодежи правильно интересоваться, какую пенсию выбрать — страховую или накопительную. Итак, давайте разберем, как начисляется страховая и накопительная часть пенсии, и в чем между ними различия.

Что такое накопительная часть пенсии простыми словами

Накопительная пенсия в России регулируется ФЗ №424 от 2013 года. Что такое накопительная часть пенсии простыми словами? Трудовая пенсия состоит из двух частей – страховой и накопительной. И если первая аккумулируется только в ПФР, то вторая, по желанию гражданина, может быть передана в инвестиционные фонды.

Однако никто не гарантирует вам, что размер накопительной пенсии после перевода в сторонние фонды возрастет. Вполне возможно, что после перевода вы понесете только убытки. Поэтому никто не пообещает вам, что вы получите только прибыль.

Здесь есть и еще один важный момент. Если до окончания 2015 года вы не выберете направление для накопительной пенсии, выбрав для нее нужный инвестиционный фонд, то она перестанет формироваться, а взносы будут направляться на оплату действующих пенсионеров.

Как формируется накопительная часть пенсии и как от нее отказаться

Как формируется накопительная часть пенсии? Она состоит из ежемесячных платежей, которые на ваш счет переводит работодатель, и дохода от собственных вложений. Узнайте, сколько работодатель платит налогов за работника?

Как отказаться от накопительной части пенсии? Сделать это очень просто – достаточно обратиться в свой государственный или негосударственный пенсионный фонд и написать соответствующее заявление.

К примеру, если на данный момент вы находитесь в государственном фонде, то вам достаточно обратиться в негосударственный, чтобы написать заявление и перевести свои средства. Если же вы, наоборот, находитесь в негосударственном фонде, то вам нужно обратиться в государственный и написать заявление там.

С какого года формируется накопительная часть пенсии

Давайте разберемся, с какого года формируется накопительная часть пенсии. Если вы родились до 1967 года, то формироваться она будет, если вы сделали выбор в ее пользу. А вот если вы родились в 1966 году и позднее, то накопить средства вы сможете только по специальной программе софинансирования, либо через маткапитал.

Как часто можно снимать накопительную часть пенсии

Многих пенсионеров интересует — как часто можно снимать накопительную часть пенсии? Накопительный вариант можно снять единовременно, в срочном порядке, либо получать пожизненно.

Согласно ФЗ №360 граждане, которые достигли пенсионного возраста, имеют право на накопительную часть пенсии. Здесь же уточняется, на что именно имеет право пенсионер:

- Единовременно гражданин может получить сразу все накопленные средства.

- По желанию накопленные средства можно разделить на ежемесячные выплаты.

- Так же в срочном режиме может получить всю накопительную часть пенсии.

- Ну и, наконец, если гражданин, являющийся пенсионером, укажет в завещании, что он передает все свои накопленные средства, то их так же можно будет получить.

Накопительную часть сможет получить и не пенсионер, но только если он является инвалидом первой, второй, либо третьей группы (гражданин получит пенсию по инвалидности). Кроме того, пенсию можно получить и при потере кормильца, что так же указано в ФЗ №360.

Сколько пенсионер сможет снять единовременно с накопленной пенсии? Все зависит от того, какая сумма находится на его счету на момент подачи заявления. А вот те пенсионеры, которые работают и после наступления пенсии, воспользоваться единовременной выплатой не смогут.

Страховая пенсия – как это?

Страховая часть, так же как и накопительная, перечисляется и вносится на счет работника. Недостаток страховой пенсии для многих заключается в том, что носит она исключительно формальный характер, и на счету реальных средств нет – все они уходят на то, чтобы выплатить пенсию нынешним пенсионерам. В народе подобную систему называют солидарностью поколений.

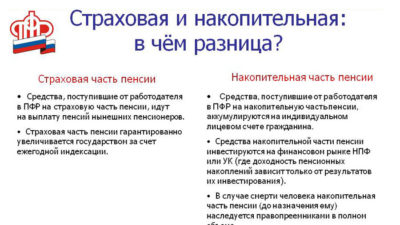

Страховая пенсия и накопительная в чем разница

Итак, давайте разберем на примере таблицы что лучше — страховая или накопительная часть пенсии, и какая между ними разница.

| Страховая пенсия | Накопительная пенсия | |

| Как формируется пенсия | С помощью баллов | В денежном эквиваленте |

| Что является источником отчислений | Взносы от работодателя | Средства, которые размещаются на индивидуальном счете |

| В чем суть | Обязательство Правительства по распределению | Компенсация дохода за счет вложения |

| Индексация | Озвучивается Правительством | Информацию можно найти в государственных и негосударственных пенсионных фондах |

| Размер пенсии | Напрямую зависит от баллов, которые ежегодно меняются за счет стажа, размера заработной платы и других важных показателей | Напрямую зависит от того, какая сумма поступает на счет, и в течение какого времени будет выплачиваться |

| Способ наследования | Родственниками и иными лицами не наследуется | Может наследоваться до того момента, пока не будет назначена |

| Условия, согласно которым назначается | Назначается в тот момент, когда человек достигнет определенного стажа или возраста | У гражданина должна быть определенная сумма на счете. Может получить по достижении пенсионного возраста |

Как видите, и та, и другая пенсии существенно отличаются, и только вы сможете выбрать, на какой именно вам остановиться.

Какую пенсию выбрать — страховую или накопительную? Что лучше

Не смотря на то, что ПФР как можно подробнее пытается рассказать, что такое накопительная и страховая пенсия, и как они формируются, многие до сих пор задаются вопросом, что это такое. А ведь каждая из них формируется совершенно по-разному. Собственно, основная суть и отличия заключаются в следующем:

- Если говорить о накопительной части, то она формируется именно благодаря взносам и располагается на отдельном счете. При этом страховые взносы переводятся на обязательную часть и, как правило, делается это работодателем. А вот дополнительные взносы могут вноситься как самим будущим пенсионером, так и работодателем.

- А вот страховая пенсия, наоборот, назначается исключительно государством и рассчитывается исходя из нескольких показателей. Здесь учитывается и возраст гражданина, платежи, которые вносят работодатели на счет будущего пенсионера, и стаж гражданина, и многое другое.

Как видите, страховые накопления зависят в основном от государства, в то время как накопительные – именно от нас. Поэтому важны и та, и другая часть пенсии. Узнайте о плюсах и минусах выбора каждого варианта пенсионного обеспечения.

Источник: https://promdevelop.ru/rabota/chto-takoe-nakopitelnaya-chast-pensii-raznitsa-strahovoj-nakopitelnoj-chasti-pensii/

Страховая и накопительная часть пенсии: в чем разница :

Чем друг от друга отличается страховая и накопительная часть пенсии, для большинства граждан абсолютно непонятно. Однако она существует и является очень существенной.

Интересен тот факт, что интересуются данным вопросом не только пожилые люди, которые вышли на пенсию или только готовятся это сделать, но и молодое поколение, обеспокоенное своим будущим. Так как такая часть пенсии позволяет готовиться к пенсии задолго до наступления пенсионного возраста – это очень правильная позиция молодежи.

Однако следует учитывать, что, несмотря на возможность получения повышенных доходов в старости, есть немаленький риск получить меньше или же вообще потерять все средства.

Страховая пенсия

Страховая и накопительная часть пенсии, что это такое? Именно так задает вопрос большинство граждан. Под страховой частью подразумевается именно та пенсия, к которой все привыкли. То есть это часть дохода, ежемесячно отчисляющаяся работающим лицом для того, чтобы в старости получать определенные выплаты от пенсионного фонда, которых теоретически должно хватать на проживание пожилого человека.

Она формируется как из тех денежных средств, которые перечисляет человек за всю жизнь в процессе работы, так и из сумм, выделяемых государством. На данном этапе пенсия рассчитывается при помощи системы баллов, которые зарабатываются гражданином за всю его трудовую карьеру, индексируются с учетом инфляции и других факторов и выплачиваются в определенном объеме. Это верно как для накопительной, так и для страховой пенсий.

Пример расчета страховой пенсии

Формула, по которой определяется страховая пенсия, выглядит таким образом: СЧ=(КПВ*ФВ)+(КПВ*ИПК)*СПК. В данной формуле СК – страховая пенсия, КПВ – коэффициент поощрения выхода на пенсию, ФВ – базовый платеж, ИПК – индивидуальный коэффициент, СПК – пенсионный коэффициент.

Чем же отличаются страховая и накопительная часть пенсии? Примеры расчета страховой пенсии. Человек выходит на пенсию в 60 лет. Накопленный страховой капитал составляет 12 000 рублей. Первым делом высчитывается индивидуальный коэффициент по формуле: 12000-3910,34/64,1=126,2 баллов.

Дальнейший расчет выглядит таким образом: страховая пенсия = базовый платеж* премиальный коэффициент + сумма всех годовых ИПК * стоимость одного балла * премиальный коэффициент. Таким образом, в нашем случае, страховая часть пенсии будет составлять 3910,34*1+126,2*64,1*1=11999,76 рублей.

Под фиксированной выплатой в данном случае понимается выплата страховая, базовая. Накопительная часть пенсии рассчитывается несколько по-другому, об этом дальше.

Накопительная часть пенсии

Ещё в прошлом году пенсия делилась на две части. Одна из них была страховой (то есть обязательной, которая в любом случае будет выплачена), другая накопительной, которой гражданин мог управлять по собственному желанию.

Несмотря на то что сейчас это несколько изменилось, суть осталась той же.

Накопительная часть представляет собой часть общей пенсии, состоящей и из накопительной, и из страховой, однако распоряжаться этой ее частью можно самостоятельно, выбирая негосударственные пенсионные фонды (НПФ) для управления собственными средствами, которые накапливаются на старость.

Формируется они из тех же самых баллов, что и страховая пенсия. Граждане получают возможность выбирать между начислением им только страховой пенсии или и страховой, и накопительной.

Во втором варианте количество баллов, отчисляемых на страховую часть, будет уменьшено, и они будут переведены на накопительную.

Благодаря такой системе гражданин сам может решать, что ему делать со своими будущими платежами: оставить все как есть и получать гарантированный, стабильный, но небольшой доход в старости, или же рискнуть и попробовать получить значительно больше.

Пример расчета накопительной пенсии

Чем же отличаются страховая и накопительная часть пенсии? Примеры расчета накопительной пенсии различны, приведем один из них. Человек работал 12 лет и каждый месяц получал зарплату 13 000 рублей. Сначала нужно высчитать общий размер накоплений. Делается это просто: срок работы (12 лет) умножить на количество месяцев в году (12) и умножить на получаемую заработную плату в месяц.

После этого необходимо взять от полученной цифры только 22%. То есть получается 12*12*13000*0,22=411840 рублей. Полученная сумма – пенсионные средства. Теперь, для определения накопительной части пенсии делаем следующее. Для этого делим цифру, полученную в предыдущем рассчете на количество месяцев выплаты средств такого типа (в 2015 году это 228 месяцев).

В итоге получаем 411840/228 = 1806,32 рублей – это и есть искомая часть, положенная пенсионеру. То есть именно ее и обязательную страховую часть он будет получать ежемесячно. Возможно, если бы все средства перечислялись на страховую часть, он бы получил больше, а может, и намного меньше.

Данный момент можно высчитать только непосредственно при выходе на пенсию и совершении соответствующих расчетов.

Отличия

Как уже сказано было выше, страховая и накопительная часть пенсии отличаются в основном именно тем, что накопительной можно самостоятельно управлять, размещая ее в НПФ или любых других подобных организациях. До 2015 года из 22% дохода, отчисляемых в пенсионный фонд, 16% шло на страховую пенсию, а 6% — на накопительную (по желанию плательщика).

С начала этого года страховая и накопительная пенсии разделены и вся сумма начисляется непосредственно на страховую, при этом можно выбрать вариант с разделением, при котором часть баллов идет на одну пенсию, а остаток – на другую.

Таким образом, вопрос о том, страховая и накопительная часть пенсии — что это, сколько процентов, на данный момент уже не настолько актуален.

Плюсы НПФ

Преимущества от использования негосударственных пенсионных фондов для управления накопительной частью пенсии очевидны – получаемый доход, который сильно может помочь в старости. Для перечисления такого типа положенных в старости платежей в выбранный НПФ следует обратиться в отделение пенсионного фонда по месту регистрации с соответствующим заявлением.

После этого данная часть средств станет доступна для управления указанной организацией. По сути, риск – вот чем отличается страховая и накопительная часть пенсии. Что это значит? Перечисляя все средства непосредственно в пенсионный фонд, гражданин ничем не рискует, но и в старости не может рассчитывать на повышенный доход.

В другом случае, рискуя, есть шанс получить больше прибыли, но и возможная потеря всех перечисленных средств также присутствует.

Минусы НПФ

Чтобы точно ответить на вопрос: «Страховая и накопительная часть пенсии. Что это такое?», нужно понимать, что накопительная часть пенсии — своего рода депозит, который может как принести значительную прибыль, так и быть более убыточным, чем остальная часть пенсии.

К примеру, не все негосударственные пенсионные фонды одинаковы. Каждый из них управляется разными людьми, используемыми для получения дохода разные средства (естественно законные).

Таким образом, в одном НПФ прибыль может быть более значительной, но и риск потерять средства так же, как и при закрытии банков теряют депозиты, тоже велик.

В другом варианте доход от НПФ будет настолько незначительным, что выгоднее было бы все получаемые пенсионные баллы направлять на страховую пенсию.

Чтобы не допустить такую ситуацию, рекомендуется тщательно изучать все предложения негосударственных пенсионных фондов и их сами.

Выбирать лучше всего те из них, которые уже пережили один или два экономических кризиса, что значительно повышает шансы как на то, что они смогут пережить и следующий, если он будет, так и на сохранность и преумножение пенсионных средств отдельно взятого гражданина.

Другие способы

Естественно, не только страховая и накопительная часть пенсии может обеспечить достойную старость. Есть множество других вариантов, которые позволят свободно распоряжаться собственными средствами и вкладывать их в вероятно прибыльные проекты. Самым простым из них является обычный депозит.

Ежемесячно пополняя его даже на самую небольшую сумму, учитывая капитализацию процентов, к старости там накопится довольно много средств, которые можно будет тратить на то, что не мог позволить себе в молодости (или просто жить безбедно).

Также неплохим вариантом можно считать инвестиции в недвижимость (получение арендных платежей может значительно облегчить будущую старость) или приобретение золота или драгоценностей, которые никогда не падают в цене и постоянно только дорожают.

Итоги

Учитывая написанное выше, можно сделать вывод что страховая и накопительная часть пенсии – это разные вещи. Накопительной можно управлять по собственному желанию, но и ответственность за утерю данных средств также будет лежать непосредственно на самом гражданине. Страховая пенсия – это именно те платежи в старости, к которым все привыкли и которые гарантирует государство.

Тем гражданам, которые привыкли сами контролировать свои финансы, можно порекомендовать попробовать получить более высокий доход в старости, а те, для кого надежность и стабильность находятся на первом месте, всегда могут все средства перечислять только на страховую пенсию и не беспокоиться о возможных финансовых потерях. Надеемся, что в данной статье все интересующиеся граждане получили ответ на свой вопрос о том, что такое страховая и накопительная часть пенсии, в чем разница между ними и так далее.

Источник: https://BusinessMan.ru/new-straxovaya-i-nakopitelnaya-chast-pensii.html

Накопительная пенсия

После пенсионной реформы 2015 года накопительная часть трудовой пенсии перешла в самостоятельный вид — накопительную пенсию.

До 31 декабря 2015 года гражданам 1967 года рождения и моложе можно было выбрать: формировать накопительную пенсию или отказаться от отчислений взносов на нее.

Если гражданин выбрал вариант с накоплением средств, то он может перечислять их в ПФР, выбрав Управляющую компанию (УК) или перевести пенсионные накопления в Негосударственный пенсионный фонд (НПФ).

Получить выплаты накопительной пенсии можно только при достижении 60 лет мужчинами и 55 лет женщинами, либо возраста, позволяющего оформить страховую пенсию по старости досрочно, с учетом нормативов, действующих на 31.12.2018 г. (то есть без учета изменений, введенных законом о повышении пенсионного возраста с 2019 года).

Так как пенсионный возраст повышается, а нормативы по возрасту для накопительной пенсии остались «заморожены», получается, что гражданин может получить пенсионные накопления до выхода на пенсию.

- Получить пенсионные накопления можно тремя способами: единовременно, в виде срочной выплаты или в виде накопительной части пенсии.

- Размер выплаты при этом зависит от суммы пенсионных накоплений, а также от выбранного способа получения.

- Обращаться за назначением накопительных выплат необходимо в ПФР или НПФ, в зависимости от того, кому было доверено их формирование.

- В случае смерти застрахованного лица, средства пенсионных накоплений могут быть переданы по наследству при определенных условиях.

Накопительная пенсия — что это такое?

Накопительная пенсия формируется у граждан, родившихся в 1967 году и позже, которые начали работать до 1 января 2014 года и до 31 декабря 2015 года решили направлять взносы на накопительную пенсию.

Граждане старше 1967 года тоже могут формировать пенсионные накопления, но только за счет добровольных взносов.

Формирование пенсионных накоплений происходит за счет перечисления работодателем страховых взносов. Всего работодатель уплачивает 22% от заработной платы в виде страхового взноса, из которых 16% направляется на страховую пенсию и солидарную часть, а оставшиеся 6% перечисляются на накопительную пенсию.

Кроме обязательных страховых взносов пенсионные накопления могут формироваться за счет:

Как узнать сумму пенсионных накоплений (через интернет, по СНИЛС, в Пенсионном фонде)

До 2013 года информацию о состоянии ИЛС, в том числе о сумме пенсионных накоплений ПФР ежегодно рассылал застрахованным лицам по почте в письмах. В настоящее время в зависимости от того, где формируется накопительная пенсия в ПФР или НПФ, эту информацию можно получить разными способами:

- Через интернет на сайте ПФР или НПФ с помощью личного кабинета.

- В территориальном пенсионном фонде с предоставлением паспорта и СНИЛС.

- При обращении в отделение НПФ, который гражданин выбрал для формирования накоплений.

- Через банк, в котором гражданин имеет счет, если данный банк предоставляет такую услугу.

Размер пенсионных накоплений застрахованного лица

На размер накопительной пенсии застрахованного лица влияет сумма средств, внесенных на ее формирование и учтенных на его индивидуальном лицевом счете (ИЛС) в ПФР или на его пенсионном счете в НПФ.

Размер пенсионных накоплений ежегодно 1 августа корректируется исходя из сумм средств, поступивших на ее финансирование, которые не были учтены в расчете при назначении или в предыдущей корректировке.

Расчет накопительной выплаты производится по формуле:

где:

- НП — размер накопительной пенсии;

- ПН — сумма средств пенсионных накоплений получателя на день назначения выплаты;

- Т — ожидаемый период выплаты пенсии (количество месяцев). Он ежегодно устанавливается законодательно и в 2018 году составляет 246 месяцев.

В случае обращения за назначением накопительной пенсии позже срока, когда у получателя наступило на нее право, ожидаемый период выплаты сокращается за каждый целый год отсрочки ее назначения на 12 месяцев, но не может быть меньше 168 месяцев.

Как выбрать НПФ: рейтинги доходности и надежности

Для размещения средств пенсионных накоплений гражданин должен выбрать управляющую компанию (УК) или негосударственный пенсионный фонд (НПФ).

Один раз в пять лет НПФ можно поменять на другой, либо перевести формирование средств в УК. Это возможно сделать и раньше (досрочно) — один раз в год, при этом может произойти потеря дохода от инвестиций.

Существует ряд основных критериев, по которым выбирать НПФ лучше всего:

- надежности. Стоит обратить внимание на фонд, имеющий наиболее высокую и стабильную степень надежности. Для ее определения можно использовать данные рейтинговых агентств, например «Эксперт РА» или «Национальное рейтинговое агентство». Не стоит доверять НПФ, у которого рейтинг был отозван.

- Возраст. Чем старше фонд, тем больше его опыт инвестиций, накоплений, резервов, пенсионных выплат. Желательно, чтобы фонд начал работать в докризисное время 1998 года. Если его деятельность была эффективной в сложных финансовых условиях, возможно, он сможет успешно управлять средствами накоплений в подобных ситуациях и в будущем.

- Доходность фонда. Этот критерий несет информацию о том, насколько успешны финансовые операции фонда. Ее можно увидеть на сайте НПФ, рейтинговых агентств, определить по данным Федеральной Службы по Финансовым рынкам (ФСФР).

- Учредители. Лучше всего, если учредителями фонда являются крупные промышленные предприятия. Такие фонды считаются более надежными, по сравнению с теми, которые учреждены частными лицами или малоизвестными маленькими компаниями.

Перевод пенсии в негосударственный пенсионный фонд (НПФ)

Выбранный НПФ обязательно должен иметь лицензию на осуществление пенсионного страхования и должен быть включен в систему гарантирования сохранности накоплений. Список НПФ, отвечающих требованиям законодательства можно посмотреть на сайте Банка России. Для перевода пенсионных накоплений в НПФ нужно:

- Обратиться в НПФ и заключить с ним договор на обязательное пенсионное страхование.

- Подать в территориальный ПФР заявление о переходе в НПФ.

После рассмотрения обращения пенсионный фонд направляет застрахованному лицу уведомление. Если негосударственный пенсионный фонд соответствует законодательным требованиям, ПФР уведомит о положительном решении, если у фонда отозвана лицензия, в уведомлении будут сообщены причины отказа.

Как получить накопительную часть пенсии?

Если у гражданина формируется накопительная пенсия, обратиться за ее назначением он сможет в любое время после появления у него права на страховую пенсию по старости (в том числе досрочную).

Устанавливается накопительная пенсия независимо от того получает или нет гражданин другую пенсию или пожизненное ежемесячное содержание.

Назначение и выплату накоплений, а также организацию доставки производит тот фонд, которому гражданин доверил их формирование, в связи с этим обращаться за оформлением накопительного пособия ему следует:

- в отделение НПФ, в котором пенсионные накопления формировались;

- или в территориальный ПФР, если средства были переданы в УК.

По согласованию с работником, обратиться за назначением ему накопительной пенсии вправе и работодатель.

Условия назначения и необходимые документы для оформления

Назначение накопительной пенсии возможно при наличии у застрахованного лица пенсионных накоплений. Обратиться за установлением и доставкой накопительных выплат можно:

- при личном визите в ПФР или НПФ;

- через интернет на сайте ПФР или портал гос. услуг, или на сайте НПФ.

К заявлению о назначении накопительной пенсии нужно приложить все требуемые документы:

- паспорт гражданина РФ или вид на жительство (для иностранных лиц и не имеющих гражданства);

- свидетельство обязательного пенсионного страхования (СНИЛС);

- справка из ПФР о приобретении права на страховую пенсию по старости (для представления в НПФ);

- документы, которые могут подтвердить страховой стаж и периоды, включаемые в него;

- дополнительно могут потребоваться иные данные.

Заявление будет принято к рассмотрению, если все необходимое будет представлено в срок до 5 рабочих дней со дня его подачи.

Если обращение за накопительной выплатой идет через представителя, необходимо предоставить доверенность и удостоверяющий его личность документ, если доверенность не заверена нотариально.

Можно ли снять до выхода на пенсию?

Получить пенсионные накопления раньше срока выхода на пенсию нельзя. Право на назначение накопительных выплат у гражданина возникает одновременно с правом на страховую пенсию по старости, при этом:

- Выплата пенсионных накоплений может быть установлена гражданину раньше достижения им пенсионного возраста, но только в случае, если он заработал досрочное назначение страховой пенсии по старости.

- В зависимости от того какая сумма накоплений к моменту назначения выплат сформировалась, а также за счет каких средств они финансировались, накопительные выплаты существуют различных видов.

Виды выплат средств пенсионных накоплений

Виды выплат, предусмотренные законом от 28.12.2013 N 424-ФЗ «О накопительной пенсии», за счет средств пенсионных накоплений:

При единовременной выплате все средства пенсионных накоплений выплачиваются разово одной суммой. Она назначается, если получателю не была установлена накопительная пенсия.

На единовременную выплату могут претендовать:

- застрахованные лица, имеющие пенсионные накопления, размер которых равен 5% и меньше от суммы размеров страховой пенсии по старости с учетом фиксированной выплаты и накопительной пенсии по состоянию на день назначения накопительных выплат;

- получатели, которым выплачивается страховая пенсия по инвалидности или в связи с потерей кормильца, либо государственное пенсионное пособие, у которых нет права на страховую пенсию по старости в связи с отсутствием требуемого страхового стажа или количества индивидуальных пенсионных баллов.

Срочную выплату могут получить граждане, которые формировали свои пенсионные накопления за счет:

Часть накоплений, состоящая их указанных средств, выплачивается ежемесячно в течение срока, определенного самими получателем, но не менее 10 лет. Накопительная пенсия выплачивается ежемесячно и пожизненно.

Наследование пенсии умершего пенсионера

В случае смерти гражданина средства его пенсионных накоплений могут быть переданы его наследникам. Это происходит при определенных условиях:

- Если смерть получателя выплат наступила до их назначения, средства пенсионных накоплений выплачиваются его преемникам, кроме направленных на формирование накопительной пенсии средств материнского капитала.

- Если застрахованное лицо ушло из жизни после установлениянакопительной пенсии, выплата средств по наследству законом не предусмотрена.

- В случае смерти получателя после назначения срочной выплаты, наследникам выплачивается остаток не выплаченных средств, кроме материнского капитала. Остаток средств материнского капитала выплачивается отцу ребенка или детям.

Правопреемниками пенсионных накоплений являются лица, которых гражданин указал в заявлении на распределение своих средств накоплений в случае его смерти или в договоре на обязательное пенсионное страхование. Такое заявление можно подать в фонд, формирующий накопления, при жизни в любое время.

Если сведения о наследниках отсутствуют, то правопреемство устанавливается в соответствии с действующим законодательством РФ.

Порядок осуществления выплат

Выплата средств накопительной пенсии устанавливается после обращения за ней в фонд, в котором она формировалась. Заявление с документами для назначения накопительной пенсии или срочной выплаты рассматриваются фондом с момента их приема в течение 10 рабочих дней, заявление на единовременную выплату — в течение одного месяца со дня подачи последнего требуемого документа, если он был представлен в установленный срок.

По итогам рассмотрения документов получатель уведомляется о назначении выплаты или об отказе с указанием причин. Единовременная выплата пенсионных накопительных средств осуществляется в срок не больше двух месяцев со дня ее установления. Накопительная пенсия и срочная выплата производятся одновременно со страховой пенсией за текущий месяц.

Что выгоднее: накопительная или страховая пенсия?

Выгодно ли формировать накопительную пенсию? Для ответа на этот вопрос необходимо разобраться в ее плюсах и минусах:

- Отчисления, направляемые на страховую пенсию, переводятся в пенсионные баллы и хранятся на счете в виде информации, а поступающие в ПФР средства используются государством для выплаты пенсионных пособий нынешним пенсионерам.

- Взносы, направленные на формирование пенсионных накоплений, сохраняются на индивидуальном счете застрахованного в виде денег и государство ими распоряжаться не может.

- Накопительная пенсия не индексируется, в отличие от страховой. Она инвестируется на рынке финансов, этот процесс может быть как прибыльным, так и убыточным.

- В отличие от страховой, средства накопительной пенсии передаются по наследству в случае, если получатель не смог дожить до ее назначения или она была назначена, но получить он ее не успел.

В случае отзыва лицензии у выбранного НПФ накопленные средства будут сохранены и переданы в ПФР, но в размере перечисленных взносов без учета дохода от инвестиций.

При формировании пенсионных накоплений существуют нюансы:

Источник: http://pensiya.molodaja-semja.ru/nakopitelnaya-pensiya/

Нужно ли страховать накопительную часть пенсии?

В ходе пенсионной реформы перед гражданами 1967 г.р. и младше был поставлен вопрос о структуре будущей пенсии. Указанные лица имели право самостоятельно определить, нужна ли им накопительная часть пенсионных выплат. В случае отрицательного решения сохраняется только страховая пенсия (16%), при положительном ответе обеспечение по старости будет состоять из страховой (10%) и накопительной (6%) части.

Формирование накопительной части пенсии может осуществляться в фонде ПФР или НПФ. Договоры с негосударственными фондами заключают граждане, рассчитывающие что таким способом смогут преумножить накопления и увеличить размер будущей пенсии. Для чего нужно страховать накопительную часть пенсии? Как действует и кем обеспечивается система гарантирования застрахованных пенсионных накоплений? На эти и другие вопросы мы постараемся подробно ответить в данной статье.

Заключение договора обязательного страхования накопительной части

В случае, если гражданин принял решение перевести накопительную часть пенсии в НПФ, то потребуется подписать договор обязательного страхования. Задача этого соглашения – регулирование отношений, складывающихся между застрахованным субъектом и негосударственным фондом.

Система страхования, обеспечивающая безопасность пенсионных вложений, состоит из 2-х уровней – создание НПФ внутренних резервов и формирование общенационального фонда.

При заключении договора страхования необходимо обратить внимание на следующие нюансы:

- Документ должен содержать подпись только одного негосударственного фонда.

- Отчисления в НПФ начинают поступать после внесения поправок в реестр застрахованных лиц (иными словами, когда договор вступит в законную силу).

- После подписания договора в течение 30 дней необходимо направить письменное уведомление в ПФР с сообщением о переводе средств на счет НПФ.

Целью обязательного страхования накопительной части пенсии является получение материального возмещения застрахованным лицом при наступлении страхового случая. При этом страхователь может рассчитывать только на средства, переведенные им в НПФ, инвестиционный процент, к сожалению, будет потерян.

Обратите внимание! К наиболее распространенным страховым случаям относится банкротство негосударственного пенсионного фонда, отзыв лицензии на осуществление страховой деятельности и т.д.

Система гарантирования в ОПС

Система гарантирования прав застрахованных лиц в системе ОПС – это специальная программа, реализация которой осуществляется на основании Федерального закона «О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования» от 28.12.2013 № 422-ФЗ. В соответствии с нормами приведенного нормативно-правового акта учреждено Агентство по страхованию вкладов, которое с начала 2015 г. ведет реестр НПФ, получивших аккредитацию.

Основная задача системы гарантирования пенсионных накоплений – это обеспечение сохранности накопительной пенсии. При наступлении одного из страховых случаев Агентство будет продолжать выплаты накопительной пенсии застрахованным лицам вместо НПФ за счет средств бюджета, источниками пополнения которого являются гарантийные взносы, осуществляемые НПФ.

К возможным страховым случаям относятся:

- аннулирование лицензии, открытие в отношении негосударственного фонда конкурсного производства;

- отсутствие средств для выплаты взносов в установленный день за счет пенсионных накоплений застрахованного субъекта;

- уменьшение резерва ПФР по ОПС ниже минимума, регламентированного Правительством РФ.

В 2015 г. была реформирована система НПФ, внесенные изменения коснулись таких моментов, как:

- обеспечение повышенного уровня безопасности при хранении средств и использовании их для инвестирования;

- осуществление строгой контрольной деятельности над функционированием негосударственных фондов;

- повышение степени ответственности НПФ и страховщиков перед страхователями, доверившими часть будущей пенсии.

Обязанности Агентства

Негосударственные пенсионные фонды, прошедшие аккредитацию, образуют гарантийную систему страхования. Ее участники в установленный срок переводят взносы на счет Агентства, причем их размер определяется в процентах от имеющихся активов.

В случае, если у НПФ наблюдаются задержки с выплатами или происходит отзыв лицензии, то он должен обратиться в Агентство (в ряде случаев официального обращения не требуется), которое берет на себя ответственность за действия фонда, и осуществляет за него выплаты текущего характера.

Все НПФ, которые отказались от вхождения в систему гарантирования либо деятельность которых не соответствует требованиям, предъявляемым ПФР, с начала 2015 г. обязаны перевести пенсионные накопления граждан в государственный фонд и прекратить свою деятельность.

Что необходимо знать застрахованным лицам?

Договор обязательного страхования накопительной части пенсии может быть расторгнут застрахованным лицом в одностороннем порядке. Для этого потребуется направить уведомление в НПФ и в ПФР, затем составить заявление о смене фонда. Важно, что пенсионные накопления клиентам не выдаются на руки даже в этом случае. Все средства переводятся на счет другого фонда, наименование которого указывается в заявлении.

Стоит отметить еще несколько нюансов, важных для участников системы ОПС:

- При заключении договора страхования застрахованное лицо может указать сведения о наследнике. Так, в случае его смерти, все пенсионные накопления перейдут на счет указанного гражданина.

- Несмотря на все преимущества системы гарантирования, она приводит к уменьшению накоплений каждого застрахованного лица. Обусловлено это тем, что внутренние резервы фондов и общенациональный фонд формируются за счет некоторой части накоплений.

- Если гражданин отказался от формирования накопительной части пенсии, то все накопленные ранее сбережения сохраняются, и управление ими по-прежнему осуществляется застрахованным лицом.

Благодаря деятельности Агентства по страхованию вкладов можно быть уверенным в сохранности своих пенсионных накоплений и их грамотное инвестирование. В том случае, если у НПФ возникнут финансовые сложности или у него отзовут лицензию, агентство возьмет на себя ответственность по всем текущим выплатам, следовательно, застрахованные лица будут надежно защищены от потери своих средств и в будущем точно не останутся без пенсии.

Источник: https://insur-portal.ru/pension/strahovanie-nakopleniy