Система страхования вкладов

(Свидетельство № 883).

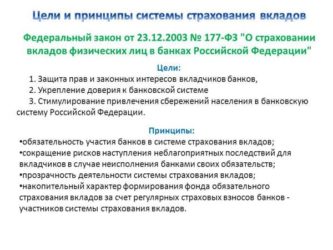

ССВ (Система страхования вкладов) — это специальная государственная программа, реализуемая в соответствии с Федеральным законом от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

Ее основная цель — защита прав и законных интересов вкладчиков банков Российской Федерации, укрепление доверия к банковской системе Российской Федерации и стимулирование привлечения сбережений населения в банковскую систему Российской Федерации.

Она позволяет вкладчикам при наступлении страхового случая получить страховое возмещение в размере 100 процентов суммы вкладов в банке, но не более 1 400 000 рублей.

о страховании вкладов

(денежных средств на счетах)

Настоящая Памятка о страховании вкладов (денежных средств на счетах) для вкладчиков ПАО МОСОБЛБАНКА — физических лиц (в т.ч.

лиц, занимающихся предпринимательской деятельностью без образования юридического лица) (далее – Памятка), подготовлена в соответствии с положениями Федерального закона от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» (далее — Федеральный закон), а также Рекомендациями Государственной корпорации «Агентство по страхованию вкладов» (далее – Агентство) «О порядке информирования банками вкладчиков по вопросам страхования вкладов».

1. Вклады, подлежащие страхованию

Застрахованными являются денежные средства в рублях и иностранной валюте, размещаемые физическими лицами или в их пользу в банке на территории Российской Федерации на основании договора банковского вклада или договора банковского счета, включая капитализированные (причисленные) проценты на сумму вклада, в том числе денежные средства, размещенные:

– во вкладах (до востребования и срочных);

– на банковских счетах, предназначенных для получения зарплат, пенсий, стипендий и социальных выплат, в том числе, если операции по данным счетам совершаются с использованием банковских карт;

– на счетах (вкладах) индивидуальных предпринимателей, открытых для осуществления предпринимательской деятельности (для страховых случаев, наступивших с 1 января 2014 г.);

– на номинальных счетах опекунов или попечителей, бенефициарами (выгодоприобретателями) по которым являются подопечные (для страховых случаев, наступивших с 23 декабря 2014 г.);

– счетах эскроу, открытых физическими лицами для расчетов по сделкам с недвижимым имуществом, на период, установленный Федеральным законом (для страховых случаев, наступивших с 2 апреля 2015 г.).

2. Не являются застрахованными денежные средства:

– размещенные на банковских счетах (во вкладах) адвокатов, нотариусов и иных лиц, если такие счета (вклады) открыты для осуществления предусмотренной федеральным законом профессиональной деятельности;

– размещенные физическими лицами в банковские вклады на предъявителя, в том числе удостоверенные сберегательным сертификатом и (или) сберегательной книжкой на предъявителя;

– переданные физическими лицами банкам в доверительное управление;

– размещенные во вклады в находящихся за пределами территории Российской Федерации филиалах банков Российской Федерации;

– являющиеся электронными денежными средствами;

– размещенные на номинальных счетах, за исключением отдельных номинальных счетов, которые открываются опекунам или попечителям и бенефициарами (выгодоприобретателями) по которым являются подопечные, залоговых счетах и счетах эскроу, если иное не установлено Федеральным законом.

3. Страховой случай

Право вкладчика на получение возмещения по вкладам возникает со дня наступления страхового случая.Страховым случаем является одно из следующих обстоятельств:

1) отзыв (аннулирование) у банка лицензии Банка России на осуществление банковских операций, если не реализован план участия Агентства в урегулировании обязательств банка в соответствии с Федеральным законом от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)»;

2) введение Банком России моратория на удовлетворение требований кредиторов банка.

4. Размер возмещения по вкладам

Возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается вкладчику в размере 100 процентов суммы вкладов в банке, но не более 1,4 млн рублей (для страховых случаев, наступивших после 29 декабря 2014 г.).

Если вкладчик имеет несколько вкладов в одном банке, то возмещение выплачивается по каждому из вкладов пропорционально их размерам, но не более 1,4 млн рублей в совокупности.

Это условие действует в отношении всех вкладов, внесенных вкладчиком (в пользу вкладчика) в один банк, в том числе вкладов, внесенных в связи с осуществлением предусмотренной федеральным законом предпринимательской деятельности (за исключением счетов эскроу, открытых физическими лицами для расчетов по сделкам с недвижимым имуществом).

Возмещение по договору счета эскроу, открытого для расчетов по сделкам купли-продажи недвижимого имущества, выплачивается в размере 100 процентов суммы, находящейся на указанном счете на момент наступления страхового случая, но не более 10 млн рублей. Возмещение по договору счета эскроу рассчитывается и выплачивается отдельно от возмещения по иным вкладам.

В случае, если вклад размещен в иностранной валюте, сумма возмещения по вкладам рассчитывается в рублях по курсу, установленному Банком России на день наступления страхового случая.

Выплата возмещения по вкладам производится в рублях.

Если банк выступал по отношению к вкладчику также в качестве кредитора (выдал вкладчику кредит), то размер возмещения по вкладам определяется исходя из разницы между суммой обязательств банка перед вкладчиком и суммой встречных требований этого банка к вкладчику, возникших до дня наступления страхового случая.

5. Порядок обращения вкладчика за возмещением по вкладам

Для получения возмещения по вкладам вкладчик (его представитель) или наследник (представитель наследника) вправе обратиться в государственную корпорацию «Агентство по страхованию вкладов» (далее–Агентство) или в банк-агент, в случае его привлечения к выплатам возмещения по вкладам. Такое право может быть реализовано вкладчиком со дня наступления страхового случая до дня завершения процедуры банкротства банка, а при введении Банком России моратория на удовлетворение требований кредиторов – до дня окончания действия моратория.

В случае пропуска указанного срока по заявлению вкладчика (его наследника), он может быть восстановлен решением правления Агентства при наличии обстоятельств, указанных в Федеральном законе.

Наследник вправе воспользоваться правами умершего вкладчика, предусмотренными Федеральным законом, с момента выдачи наследнику соответствующего свидетельства о праве на наследство или иного документа, подтверждающего его право на наследство или право использования денежных средств наследодателя.

При обращении в Агентство (банк-агент) с требованием о выплате возмещения по вкладам вкладчик (наследник) представляет:

1) заявление по форме, определенной Агентством;

2) документы, удостоверяющие его личность, а при обращении наследника также документы, подтверждающие его право на наследство или право использования денежных средств наследодателя.

В реестре указываются реквизиты документа, на основании которого вкладчиком были заключены договоры банковского вклада и (или) договоры банковского счета с банком, или реквизиты документа, информация о котором имеется в банке (в случае замены вкладчиком документа, удостоверяющего его личность, и информирования банка о данном факте).

Представитель вкладчика (наследника) наряду с вышеуказанными документами представляет также нотариально удостоверенную доверенность, подтверждающую право представителя обращаться с требованием о выплате возмещения по вкладам.

Указанные документы представляются вкладчиком (его представителем) или наследником (его представителем) по почте, через экспедицию или вручаются непосредственно должностному лицу, уполномоченному рассматривать документы.

6. Порядок выплаты возмещения по вкладам

Выплата возмещения по вкладам производится Агентством в соответствии с реестром обязательств банка перед вкладчиками в течение 3 рабочих дней со дня представления вкладчиком в Агентство необходимых документов, но не ранее 14 дней со дня наступления страхового случая.

При представлении вкладчиком в Агентство документов ему выдается выписка из реестра обязательств банка перед вкладчиками с указанием размера возмещения по его вкладам.

Сообщение о месте, времени, форме и порядке приема заявлений вкладчиков Агентство направляет в банк, в отношении которого наступил страховой случай, и публикует в «Вестнике Банка России», печатном органе по месторасположению банка и информационно-телекоммуникационной сети Интернет.

В течение месяца со дня получения из банка реестра обязательств банка перед вкладчиками соответствующее сообщение направляется вкладчикам банка, информация о которых содержится в реестре, в индивидуальном порядке.

Выплата возмещения по вкладам может осуществляться по заявлению вкладчика как наличными денежными средствами, так и путем перечисления денежных средств на счет в банке, указанный вкладчиком.

Выплата возмещения по банковским счетам (вкладам) индивидуальных предпринимателей, открытым для осуществления предпринимательской деятельности, осуществляется путем перечисления денежных средств на счет в банке, открытый для осуществления предпринимательской деятельности.

Прием от вкладчиков заявлений о выплате возмещения по вкладам и иных необходимых документов, а также выплата возмещения по вкладам могут осуществляться Агентством через банки-агенты, действующие от его имени и за его счет.

7. Право вкладчика требовать от банка выплаты оставшейся суммы, превышающей полученное от Агентства возмещение по вкладам

Вкладчик, получивший от Агентства возмещение по вкладам, размещенным в банке, в отношении которого наступил страховой случай, сохраняет право требования к данному банку на сумму, определяемую как разницу между размером требований вкладчика к данному банку и суммой выплаченного ему возмещения по вкладам в данном банке, в порядке, определяемом гражданским законодательством.

Подробнее о системе страхования вкладов можно узнать в Агентстве: Государственная корпорация «Агентство по страхованию вкладов» Почтовый адрес: 109240, Москва, Верхний Таганский тупик, д. 4

Адрес электронной почты: info@asv.org.ru

Агентство по страхованию вкладов: www.asv.org.ru

Страница МОСОБЛБАНКА на сайте агентства по страхованию вкладов Телефон: (495) 725-31-41 Факс: (495) 745-28-68

Телефон «горячей линии»: 8-800-200-08-05 (бесплатный звонок по России)

Источник: https://mosoblbank.ru/insurance/

Главные особенности страхования вкладов для физических лиц в 2026 году

Исторически в России банковский вклад является самым популярным способом сбережения денег. При этом все вклады подлежат страхованию, поэтому вкладчики могут не переживать за сохранность своих сбережений.

Фраза «Вклады застрахованы» часто звучит в рекламе о банковских депозитах, но не все знают, в чем суть системы страхования депозитов и какие ее особенности в России.

Относя средства в банк, стоит знать, на что надеяться в ситуации банкротства либо потери лицензии банком, как уменьшить вероятные потери и получить страховку при наступлении страхового случая.

Первоначальная информация

Когда вы вносите деньги на банковский счет во вклады, есть риск не получить их обратно в ситуации банкротства банка либо его ликвидации. После того как у банка-банкрота отозвали лицензию, банку запрещено обслуживать клиентов.

В такой ситуации государство выплачивает компенсацию вкладчикам. Роль страховщика лежит на Ассоциации страхования вкладов физических лиц (АСВ).

Страхуются срочные и вклады до востребования, включительно и вложения в валюте. Застрахованными депозиты являются от момента подписания договора о внесении их на депозитный счет.

Отдельно клиенту ничего не придется подписывать или обращаться в отдельную организацию, что является очень удобным. Договор для открытия вклада можно скачать здесь.

Что это такое

Система страхования вкладов – это механизм защиты прав и интересов физических лиц в финансовой области, при размещении денег в банковские депозиты.

Система страхования распространяется на средства физических лиц, которые размещены на счетах в банках и привлеченные в депозиты с начислением процентов. Не являются застрахованными средства:

- на счетах физических лиц — предпринимателей без образования юридические лица, если депозит был открыт для совершения предпринимательства;

- на счетах адвокатов, нотариусов и др., если депозит открыт для реализации профессиональной деятельности;

- в депозитах на предъявителя;

- деньги, отданные банку на доверительных условиях;

- электронные средства;

- депозиты в отделениях за пределами России.

Куда обратиться вкладчику

При наступлении страхового случая на протяжении месяца после получения реестра АСВ говорит вкладчикам о статусе их вклада, в какое отделение передано дело, как связаться с банком-агентом, что нужно для получения компенсации.

Клиент обращается в отделение банка — агента с заявлением о выплате и паспортом гражданина России, и через три дня получает выплату по страховке.

Если клиент не согласен с размером выплаты, он может предоставить дополнительные документы, оспариваемые с выплатой и реально обоснованные, направляет их в банк для обработки.

Банк обязуется на протяжении 10 дней пересмотреть размер выплаты вклада. если клиент оказывается прав, то банк меняет перечень обязательств и сообщает об этом АСВ и отправляет новый список.

Потом клиенту платится компенсация. Если клиент не согласен с суммой компенсации он может подать в суд для принятия состава и размере возмещения.

Выдача происходит через кассу банка так и путем перевода средств на счет в банке, определенный клиентом.

Законодательная база

В России страхование депозитов работает соответственно с ФЗ № 177 «О страховании вкладов физических лиц в банках Российской Федерации» от 23.12.2003 года.

Согласно этому закону застрахованными считаются вложения в рублях или банке России на основании подписанного договора.

Вклад будет возвращен в 100% от начальной суммы, но не больше определенной суммы государством в 1,4 млн. рублей.

Согласно ст. 7 ФЗ № 177-ФЗ, в ситуации, если вкладчик имеет несколько депозитов в одном банке, и их общая сумма превосходит 1 400 000 рублей, компенсация будет выплачена по каждому депозиту пропорционально его размеру.

Страховое событие наступает, по закону № 127 «О банкротстве банка», со дня лишении банка право на предоставление услуг банка. С января 2004 года работает «Агентство по страхованию вкладов».

АСВ обеспечивает работу системы страхования депозитов, делает выплату компенсаций при наступлении страхового случая, контролирует страховой фонд и управляет его средствами.

Какой порядок страхования вкладов для физических лиц

Процедура страхования депозитов достаточно простая. Клиент вносит вклад в банк и оформляет депозитное соглашение.

Специального соглашения страхования депозита заключать не нужно — все моменты взаимодействия с АВС ложатся на плечи банка.

Каждый квартал банковская организация платит АСВ страховой взнос в сумме 0,1 % от общего портфеля вкладов. Таким образом, за страховку платит сам банк. Страховым случаем согласно ст. 8 ФЗ № 177 есть:

- отзыв лицензии банка, в котором у вас открыт вклад;

- мораторий ЦБ на удовлетворение запросов других кредиторов банка.

Даны исход вероятный в период серьезных финансовых сложностей у банка, его разорения либо во время экономического кризиса.

Условия для сделки в организациях РФ

Поправки изменения на 2019 год приниматься не будут, поэтому размер возмещения останется таким же, право на возмещение остается у тех же категорий вкладчиков.

Деньги, которые хранятся у банковских клиентов на зарплатных картах входят в систему страхования депозитов. Но это возможно только тогда, когда такие карты исключительно дебетовые, а не предоплаченные.

Все деньги, которые были вложены на счета юридических лиц, или ими были открыты вклады, не попадают в систему страхования вложений.

Но деньги, которые были внесены на вклад от ИП, попадают под определение страховых случаев. Потому что ИП приравниваются банками к физическим лицам.

Соглашение страхования должно оформляться в письменном виде. Несоблюдение этого правила несет за собой недействительность соглашения, за исключением соглашения обязательного государственного страхования.

Россельхозбанк

Россельхозбанк, как и другие банки России, является членом системы страхования вложений, поэтому в ситуации наступления страхового случая вкладчики смогут получить установленное законом возмещение.

На сегодня эта сумма не может превышать 1,4 млн. руб. При этом компенсации подлежит общая сумма вкладов с начисленными процентами, но не более 1,4 млн. руб.

Вклады, которые попадают под страхование в Россельхозбанке:

- средства, которые размещены физическими лицами на основе заключенных раньше соглашений о депозитах и счетах в разных валютах, включая проценты по вкладам;

- средства, размещенные ИП на своих счетах, вложениях;

- средства на номинальных счетах попечителей при условии, что выгоду получают их подопечные;

- деньги со счетов эскроу.

В случае наступления страхового случая вкладчик обращается в АСВ и предъявляет паспорт.

Вкладчику вручается выписка из реестра обязательств банковской организации, где указана сумма компенсации, что является основанием для ее получения.

Сбербанк

С 11 января 2005 года Сбербанк участвует в программе страхования вложений. Начиная с этого периода, ваши деньги страхуются на сумму 700 тыс. руб.

Другими словами, страхование вкладов в Сберегательном банке гарантирует вам то, что в ситуации наступления страхового случая средства будут возвращены клиенту на протяжении 2-х недель.

Система страхования вкладов в Сбербанке распространяется на такие вклады:

- срочные вклады и текущие счета «до востребования»;

- вклады, открытые через дистанционные каналы обслуживания;

- средства на банковских картах, включая зарплатные;

- проценты по депозитам.

Застрахованный депозит либо счет может быть открыт в любой валюте. Если вы размещаете в Сбербанке депозит в иностранной валюте, необходимо учитывать, что размер компенсации считается в российских рублях.

В ситуации если вы имеете в Сбербанке несколько депозитов, сумма которых превосходит 1,4 млн. руб.

Компенсация будет выплачиваться по каждому вкладу пропорционально их суммам, но общий размер компенсации не может превосходить 1,4 руб.

Другие

Также в топ банков, которые являются участниками системы страхования, входят:

| ВТБ | Объединяет больше 20 финансовых компаний. ВТБ уверенно держит курс на рост клиентского доверия, надёжность и открытость |

| Альфа банк | Постоянный участник ССВ, обладатель национальных и интернациональных наград |

| Бинбанк | Держит курс на гармоничное сочетание опыта международных финансовых компаний с реалиями местного рынка. Каждый вклад физических лиц в обязательном порядке страхуется по единой системе страхования вкладов |

| Газпромбанк | Входит в систему страхования вкладов. Обслуживает главные отрасли российской экономики, имеет дочерние отделения в Казахстане, Армении, Беларуси, Китае и Швейцарии. Насчитывает больше 4 млн. физ. лиц-вкладчиков |

| ДельтаКредит | Банк, который специализируется на оформлении ипотечных займов. Любые действия физ. лиц обязательно защищаются страхованием. Здесь есть выгодные предложения по депозитам |

Какие документы могут понадобиться

Для получения суммы страховки клиенту необходимо предъявить заявление по соответственной форме, размещенной на сайте АНО «ФЗВ» о согласии на покупку АНО «ФЗВ» прав (требований) к банку, а также другие документы:

- документы, которые удостоверяют личность клиента – паспорт гражданина РФ или другой документ, который признается в качестве документа, удостоверяющего личность, в том числе, на основе какого оформлены вклады и их ксерокопии;

- свидетельство о присвоении клиенту регистрационного номера учетной карточки налогоплательщика (ИНН);

- свидетельство о регистрации физического лица – ИП;

- оригиналы документов, которые удостоверяют присутствие обязательств банка перед клиентом, в том числе – соглашения банковского депозита или договора банковского счета. Сберегательные книги, именные сберегательные сертификаты или иные бумаги, которые доказывают присутствие и сумму обязательств банковской организации перед клиентом, указанных в Заявлении. Выдержки по счету, приходные и расходные бумаги по кассовым и безналичным операциям;

- запрос в банк на предоставление информации по депозитам (форма запроса содержится в форме заявления).

Если с заявкой обращается представитель клиента, его наследник, также предъявляются нужные документы, которые доказывают полномочия заявителя.

Это нотариально заверенная или приравненная к ней доверенность, справка о праве на имущество и другие документы, которые доказывают полномочия представителя в соответствии с законом.

Отличительные характеристики по сумме депозита

При наступлении страхового случая вкладчики получают страховое возмещение не больше 700 тыс. руб. валютные депозиты конвертируются в рубли по курсу Центрального банка России на дату наступления страхового случая.

Если у вкладчика в банке находится несколько депозитов, сумма компенсации будет считаться как сумма по всем вкладам, но не более определенного лимита.

Если у физического лица есть депозиты в различных банках, то получение страховки в одном банке на сумму компенсации при наступлении страхового случая в другом банке не влияет.

Если у вкладчика есть обязательства перед банковской организацией по соглашению кредитования, то сумма страховки по депозиту считается как разница между кредитом и вкладом.

Плюсы и минусы

Агентство по страхованию вкладов имеет свои плюсы и минусы. Преимущества АСВ:

- гарантия возмещения сбережений вкладчику;

- возврат денег, сумма которых не превосходит 1,4 млн. руб., то время как в зарубежных банках этих ограничений нет;

- многообразие предложений по вкладам, которые позволяют выгодно открыть депозит для сохранения и приумножения денег разным категориям населения;

- более простой процесс открытия и пользования депозитом;

- доступность данных по страхованию вложений;

- автоматическое страхование денег при оформлении депозита;

- банк сам платит за страховку.

К некоторым неудобствам и недостаткам системы относится отсутствие защиты сумм, которые размещаются на счетах бизнесменами и нотариусами.

Для оформления вклада лучше сразу выбирать банковскую организацию, которая не попадает в зону риска, а входит в ССВ.

Это можно просто проверить на официальном сайте АСВ. Необходимо собрать всю информацию о банке, прежде чем доверять ему свои деньги.

: у банка отобрали лицензию, что делать вкладчикам, стоит ли боятся банковских вкладов

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: http://zaymrus.ru/strahovanie-vkladov-dlja-fizicheskih-lic/

Чем опасны накопительные счета

Не обязательно нести деньги в банк, чтобы открыть накопительный счет. Лучше воспользоваться интернетом

Д. Гришкин / Ведомости

Накопительные счета прежде предлагали немногие крупные банки. Такие продукты до нынешнего года были в линейке Промсвязьбанка, Альфа-банка и некоторых других. Деньги на таких счетах более мобильны, чем во вкладах: их можно забрать в любой момент, что не очень удобно банку при планировании пассивов, объясняют банкиры.

Весной такой счет предложили клиентам Райффайзенбанк и банк «Открытие», летом — «Юникредит» и Бинбанк. В сентябре Альфа-банк представил клиентам свой седьмой, на этот раз сезонный (можно открыть до конца года) накопительный счет «Высокий сезон».

Каждый из счетов этого банка предназначен для определенной категории клиентов. К примеру, «Мой сейф» — для тех, кто только начинает копить (ежемесячный процент начисляется даже на 1 руб.), а «Ценное время» выгоднее тем, кто начинает с 300 000 руб.

, поясняет представитель банка.

Банкиры признаются, что теперь вынуждены делать ставку на привлечение средств физлиц на накопительные счета.

«Для банка стоимость таких ресурсов существенно ниже, чем, например, срочных вкладов», — объясняет начальник департамента пассивных и страховых продуктов банка «Открытие» Александр Ефремов.

По словам директора департамента розничных сегментов и маркетинга «Юникредит банка» Светланы Пирожковой, банки реагируют на поведение клиентов, которые в этом году предпочитают краткосрочные либо бессрочные вложения, чтобы иметь возможность быстро отреагировать на меняющуюся ситуацию.

Плюс на плюсе

Дело в том, что накопительный счет представляет собой обычный текущий счет (чаще рублевый) с ежемесячным начислением и капитализацией существенно большего дохода, чем на вклады до востребования: 3-8% годовых в рублях против 0,01-0,1%. Правда, их доходность несколько уступает депозитам с неснижаемым остатком (в среднем на 1-1,5 процентного пункта).

«Этот инструмент совмещает преимущества обычных текущих (карточных) счетов и срочных депозитов.

У клиента есть возможность без ограничений и потери процентов снимать деньги и пополнять счет при повышенной ставке на остаток по счету, зарабатывая даже на небольших суммах, — перечисляет достоинства продукта директор по продуктам Альфа-банка Станислав Исмагилов.

— Мы рекомендуем клиентам делить накопления: часть средств, которые точно не пригодятся в ближайшее время, размещать на депозиты, а часть обязательно оставлять на накопительных счетах, чтобы в случае необходимости иметь возможность снять их».

Накопительными счетами удобно управлять через интернет-банк. Такую возможность сегодня предоставляют практически все банки. А при открытии счетов через интернет банки, как правило, добавляют к ставке 0,3-0,5% годовых.

Средства физических лиц на накопительных счетах в пределах 700 000 руб., как и во всех других вкладах, застрахованы АСВ.

Ловушки для рассеянных

Как правило, для открытия накопительного счета банки не требуют внесения даже минимальной суммы, но для получения повышенного (по сравнению с вкладом до востребования) дохода почти всегда необходимо в течение всего месяца держать на счете установленный минимум средств. Это может быть и 10 000, и 100 000 руб. (см. таблицу). Если сумма ниже установленного минимума, доход начисляется по ставке до востребования.

С первого рубля доход по своему накопительному счету начисляет Райффайзенбанк.

Повышенную ставку, по которой будет начисляться ежемесячный доход, банки также обычно привязывают к величине суммы на счете. У Альфа-банка начисление процентов по счету «Ценное время» сложнее: ставка зависит от минимальных остатков на счете в течение предыдущих 1, 3, 6 и 12 месяцев.

Именно с порядком начисления процентов связаны основные подвохи, которые могут поджидать клиента, невнимательно читающего договор накопительного счета.

Некоторые банки ограничивают не только минимальную, но и максимальную сумму, на которую будут начислять повышенный доход. У «Юникредит банка» это 8 млн руб., у Бинбанка — 30 млн, у «Открытия» — 50 млн. Суммы сверх этих пределов будут храниться на накопительных счетах в этих банках с начислением ставки до востребования.

Кроме того, большинство банков начисляют доход только на минимальную сумму, которая была на счете в течение месяца. То есть можно почти весь месяц держать на счете миллион, отозвав деньги лишь на 1-2 дня, а в итоге не получить ни рубля дохода. Иначе выплачивают проценты по накопительным счетам Райффайзенбанк и Бинбанк: доход рассчитывается, исходя из ежедневного остатка средств на счете на начало каждого дня (зачисляется на счет, как у всех, раз в месяц).

Еще один сюрприз — изменение банком ставки по счету в сторону как повышения, так и понижения. «Поскольку речь идет о бессрочном счете, банки могут корректировать ставку в зависимости от рыночных тенденций», — объясняет директор департамента разработки розничных продуктов Бинбанка Антон Маслий, но клиент обязательно будет уведомлен об этом минимум за 15 дней — по электронной почте, sms, на сайте и в офисах.

Если новые условия не устроят клиента, он сможет закрыть счет, сохранив начисленные проценты, или сменить банк.

Источник: https://www.vedomosti.ru/finance/news/33332301/procent-do-vostrebovaniya

Страхование вкладов Обязательная система страхования вкладов

02 декабря 2004 года Государственная корпорация «Агентство по страхованию вкладов» включило ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» в реестр банков-участников системы обязательного страхования вкладов под номером 253.

Банком получено официальное Свидетельство о включении в реестр.

Создание системы обязательного страхования банковских вкладов населения является специальной государственной программой, реализуемой в соответствии с Федеральным законом 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

Ее основная задача — защита сбережений населения, размещаемых во вкладах и на счетах в российских банках на территории РФ. Защита финансовых интересов граждан является одной из важных социальных задач в десятках стран мира. Система страхования вкладов обязательна во всех государствах — членах Европейского Сообщества, она действует в США, Японии, Бразилии, у наших ближайших соседей — на Украине, в Казахстане и Армении.

Система страхования вкладов работает следующим образом. Если банк прекращает работу и у него отзывается лицензия на осуществление банковских операций, его вкладчикам незамедлительно производятся фиксированные денежные выплаты.

Для страхования вкладов вкладчику не требуется заключения какого-либо договора: оно осуществляется в силу закона. Специально созданная государством организация – Агентство по страхованию вкладов – за банк возвращает вкладчику основную сумму его накоплений, вместо вкладчика занимает его место в очереди кредиторов и в дальнейшем сама выясняет отношения с банком по возврату задолженности.

В соответствии с законом о страховании вкладов возмещение по вкладам выплачивается в размере 100 процентов суммы вкладов в банке, не превышающей 1 400 000 рублей. Валютные вклады пересчитываются по курсу ЦБ на дату наступления страхового случая.

Сумма компенсации не может превышать 1 400 000 рублей, даже если вкладчик хранит деньги в одном банке на нескольких счетах. Однако, если он имеет вклады в разных банках, в каждом из них ему гарантируются равные выплаты.

Страхованию подлежат все денежные средства физических лиц в банках за исключением:

- размещенных на банковских счетах (во вкладах) адвокатов, нотариусов и иных лиц, если такие счета (вклады) открыты для осуществления предусмотренной федеральным законом профессиональной деятельности;

- размещенных физическими лицами в банковские вклады на предъявителя, в том числе удостоверенные сберегательным сертификатом и (или) сберегательной книжкой на предъявителя;

- переданных физическими лицами банкам в доверительное управление;

- размещенных во вклады в находящихся за пределами территории Российской Федерации филиалах банков Российской Федерации;

- являющихся электронными денежными средствами;

- размещенных на номинальных счетах, за исключением отдельных номинальных счетов, которые открываются опекунам или попечителям и бенефициарами (выгодоприобретателями) по которым являются подопечные, залоговых счетах и счетах эскроу, если иное не установлено Федеральным законом.

Для получения возмещения по вкладам вкладчик (его представитель) вправе обратиться в государственную корпорацию «Агентство по страхованию вкладов» (далее – Агентство) или в банк-агент в случае его привлечения к выплатам возмещения по вкладам.

Такое право может быть реализовано вкладчиком со дня наступления страхового случая до дня завершения процедуры банкротства банка, а при введении Банком России моратория на удовлетворение требований кредиторов – до дня окончания действия моратория.

При обращении в Агентство (банк – агент) с требованием о выплате возмещения по вкладам вкладчик представляет:

- заявление по форме, определенной Агентством;

- документ, удостоверяющий его личность, реквизиты которого указаны в реестре вкладчиков банка.

Выплата возмещения по вкладам производится Агентством в соответствии с реестром обязательств банка перед вкладчиками, формируемым банком, в отношении которого наступил страховой случай, в течение трех дней со дня представления вкладчиком в Агентство документов, но не ранее 14 дней со дня наступления страхового случая (этот период необходим для получения от банка информации о вкладах и организации расчетов).

Сообщение о месте, времени, форме и порядке приема заявлений вкладчиков Агентство публикует в «Вестнике Банка России», а также печатном органе по месторасположению банка.

В течение месяца со дня получения из банка реестра обязательств банка перед вкладчиками соответствующее сообщение направляется вкладчикам банка, информация о которых содержится в реестре, в индивидуальном порядке.

Выплата возмещения по вкладам может осуществляться по заявлению вкладчика как наличными денежными средствами, так и путем перечисления денежных средств на счет в банке, указанный вкладчиком.

Прием от вкладчиков заявлений о выплате возмещения по вкладам и иных необходимых документов, а также выплата возмещения по вкладам могут осуществляться Агентством через банки-агенты, действующие от его имени и за его счет.

Участие в системе страхования обязательно для всех банков, имеющих право на работу с частными вкладами. Вклады считаются застрахованными со дня включения банка в реестр банков — участников системы.

Финансовой основой системы является фонд обязательного страхования вкладов

Основными источниками формирования фонда являются:

- Первоначальный имущественный взнос Российской Федерации в размере 2 млрд. рублей

- Страховые взносы банков и пени за их несвоевременную уплату.

- Доходы от инвестирования средств фонда.

Страховые взносы едины для всех банков и уплачиваются ими ежеквартально. Ставка страховых взносов банков устанавливается Советом директоров Агентства, она не может превышать 0,15 процента средней величины вкладов за квартал. В случае дефицита фонда ставка страховых взносов может быть увеличена до 0,3 процента.

Средства фонда страхования вкладов могут быть инвестированы

- В государственные ценные бумаги Российской Федерации.

- В депозиты и ценные бумаги Банка России.

- В государственные ценные бумаги субъектов Российской Федерации, в облигации и акции российских эмитентов, а также в российские ипотечные ценные бумаги.

- В паи (акции, доли) индексных инвестиционных фондов, размещающих денежные средства в государственные ценные бумаги иностранных государств, облигации и акции иных иностранных эмитентов.

- В ценные бумаги экономически развитых иностранных государств.

С целью обеспечения финансовой устойчивости системы страхования вкладов Правительству России предоставлено право выделять Агентству средства федерального бюджета в случае недостатка средств фонда страхования вкладов.

Источник: https://mkb.ru/personal/deposits/insurance

Банки, входящие в систему страхования вкладов физических лиц

Система страхования вкладов (ССВ) – это, основанный на положительном опыте зарубежной системы гос. гарантий, государственный механизм. Но в отличие от ряда зарубежных стран в России ССВ может распространяться исключительно на депозиты физических лиц и ИП.

Предлагаем рассмотреть тему обязательного страхования депозитных вложений подробнее. В материале будут рассмотрены условия и список учреждений, которые входят в страховую систему по вкладам, а также ряд сопутствующих вопросов.

Когда физическим лицам необходимо страховать вклады?

Ответственный гарант выплат, который назначило государство – АСВ (агентство страхования вкладов). Его деятельность регулируется ФЗ РФ №177. Согласно нормам закона 177, страхование вкладов — не одиночное, но обязательное явление. Это значит, что участниками системы обязательного гос. страхования вкладов обязательно должны являться все банки, которые принимают депозиты от обычных граждан — физических лиц.

ССВ вступает в действие в случае прекращения банковской деятельности при условии отзыва лицензии, на основе которой может осуществляться банковская деятельность. Или При банкротстве, ликвидации.

Больше информации о том, какие банки лишенные лицензии в 2018 году последние новости про пополнение списков тут:

Сколько выплатят?

В этой сфере страхования В Российской Федерации существует ряд условий, сроки по выплатам, суммы вкладов и пр.

При соблюдении всех условий, а также соответствия критериям гарантия предоставляется автоматически по специальному полису, при этом суммы свыше установленного предела не страхуются государством.

Фактически это означает, что при превышении установленного лимита, и при закрытии/ликвидации/банкротства банка, вкладчик получит не полную сумму, а лишь застрахованную часть.

При значительных денежных накоплениях физические лица предпочитают вкладывать деньги в несколько учреждений. Число открытия депозитов на одно лицо в России не ограничено.

Условия страхования вкладов физических лиц в банках

Существует три главных условия:

- 1. Вкладчик – физическое лицо или ИП.

- 2. Возмещается сумма только в рублях. При валютном депозите деньги конвертируются в национальную валюту по курсу ЦБ, актуального на день краха.

- 3. Максимальная сумма возмещения – 140 тыс. рублей. В эту же сумму входят и проценты по депозиту.

По условиям АСВ в России невозможно застраховать:

- депозиты на предъявителя;

- деньги на РС юр. лиц;

- средства ДУ (доверительного управления) со сберкнижкой;

- счета в электронной валюте;

- доходные и накопительные депозиты;

- депозиты в заграничных филиалах российских банков;

- деньги на металлических счетах;

- переводы без создания счета.

Все остальные категории вкладчиков смогут получить свои средства (полностью или часть) только после реализации банковского имущества на аукционе, но при условии, что это предусмотрено в договоре, а также при условии, что это имущество имеется, поскольку в случае банкротства оно переходит кредиторам и АСВ в счет погашения долга.

Список банков, входящих в систему страхования вкладов по всей России

Для гарантии возврата своих вложений в Российской Федерации важно получить нужную информацию и удостовериться в присутствии в списке в гос. системы по депозитному страхованию, выбранного банка.

Официальный список банков, входящих в систему страхования вкладов, размещен на официальном сайте АСВ с возможностью просмотра реестра в алфавитном порядке.

На сегодня полный список в реестре насчитывает более 800 учреждений.

Там же есть список и реестр участников, исключенных из обязательной системы, реестр учреждений, лишенных возможности принимать депозитные вложения и создавать счета, а также банки агенты. Все это позволит выгодно вложить свои деньги.

Список участников системы возглавляют самые крупные финансовые учреждения России:

- Ренессанс Кредит;

- Сбербанк;

- ВТБ;

- Открытие;

- Россельхозбанк;

- Промсвязьбанк;

- Русский Стандарт;

- СитиБанк;

- Уралсиббанк;

- Восточный Экспресс и пр.

Список для Москвы

Список московских банков участников обязательной системы насчитывает почти 400 учреждений, готовых предоставить своим клиентам — физическим лицам гарантии возврата средств при любой форс-мажорной ситуации. Возглавляют список:

- Сбербанк;

- ВТБ 24;

- РоссельхозБанк;

- ГазпромБанк;

- Альфа Банк;

- Московский Кредитный Банк (МКБ);

- РайффайзенБанк;

- БинБанк;

- Россия;

- СовкомБанк и пр.

Решение вложить собственные сбережения под проценты должно быть взвешенным и грамотным, поэтому изучение таких списков является обязательной рекомендацией для физических лиц.

Источник: https://rcbbank.ru/banki-vxodyashhie-v-sistemu-straxovaniya-vkladov-fizicheskix-lic/