Застрахованы ли деньги на дебетовой карте

Как показывает практика, не все люди доверяют банковской карте. Ведь денежные средства могут уйти, и вернуть их невозможно. Многие не знают имеется ли страховка такого вложения. Именно поэтому они должны ознакомиться со всеми нюансами финансовой системы, прежде чем заводить финансовый инструмент.

Недоверие к инструменту

Многие граждане не доверяют банковским картам. И используют исключительно наличные денежные средства для любых оплат. Связано это с тем, что отсутствует информативность по такому виду инструмента. Некоторые попросту не знают как корректно ими пользоваться для получения максимальной прибыли.

Некоторые кредитные организации пытаются рассказать о выгодности, но пока это воспринимается скептически. Ведь любая кредитная компания желает получить существенную прибыль за счет простых граждан.

Многие граждане имеют сомнения по поводу безопасности технологий. Ведь на телевидении постоянно показывают возможность взлома любых инструментов, в том числе и банков. Если происходит взлом даже государственных инстанций, то какова вероятность взлома такого продукта.

Наличные же денежные средства украсть не получится. Поэтому граждане соблюдают меры предосторожности при использовании финансового инструмента, так как это не безопасный метод хранения денежных средств.

Стоит отметить, что существует определенное недоверие к кредитным учреждениям. Ведь ранее народ уже лишался собственных сбережений. Банковские компании лишались лицензии, а вкладчики теряли свои вложения. И теперь практически у каждого из них существует такое понятие о грабеже физических лиц.

Условия оформления

Однако, банковская структура не стоит на месте и имеет достаточно много постоянных клиентов, использующих такой инструмент. На финансовом рынке имеется не мало карт с бесплатным выпуском и обслуживанием. Именно такой банк, предлагающий инструмент, стоит выбрать для дальнейшего сотрудничества.

Существуют иногда и условия для бесплатного обслуживания. То есть нужно:

- поддерживать конкретные остатки;

- совершать приобретения на конкретные лимиты в течение отчетного периода;

- открытие вложения в представленном кредитном учреждении.

Если выполнение таких условий – не проблема для человека, то стоит обратить внимание на данные продукты.

Стоит понимать, что все денежные средства на карточном счете застрахованы Агентством по страхованию вкладов (АСВ). То есть можно возвратить вложенные денежные средства в размере 1 400 000 рублей. Остальное же вернуть невозможно. Поэтому специалисты рекомендуют открывать финансовый инструмент только с максимально допустимой суммой.

Остальное лучше вкладывать в другое кредитное учреждение.

Страховка

В Российской Федерации имеются и особые финансовые инструменты, которые не страхуются правительством. Поэтому, такие инструменты стоит упустить, даже если предлагается достаточно высокая процентная ставка. Как правило, это относится к предоплаченным картам, которые не требуют открытие специализированного счета.

Они открываются без персонализации клиента. Часто это подарочные карты с номинальной стоимостью. Стоит уточнить в банковском учреждении, чтобы карта не считалась предоплаченной.

Пластиковый инструмент вправе выпускать как банковские компании, так и не банковские учреждения. Денежные средства в любом случае не страхуются, если имеют такой статус.

Незастрахованными продуктами также являются:

- пластик Яндекс деньги, который выпускается аналогичной по названию компанией;

- карты Кукуруза и Билайн с эмитентом РНКО.

Дополнения к условиям

Пластиковый инструмент стоит выбирать по проценту на остаток. Это дополнительный метод заработка на вложенных денежных средств. Из оптимальных процентов сейчас можно выделить:

- пластик Рокетбанк – 8% годовых;

- Тинькофф банк – 7%;

- МТС деньги – 7,5% годовых;

- Русский Ипотечный банк – 8,5%.

К дополнениям здесь стоит отнести и возможность возврата средств от определенной покупки. То есть каждое кредитное учреждение позволяет возвратить процент от совершенной оплаты за конкретную позицию. Например:

- МТС банк позволят возвратить 3% за все приобретения, совершенные по карте.

- Тач банк позволяет возвратить аналогичную сумму за все приобретения.

- Росевробанк позволяет получить 6% за все приобретения в продуктовых магазинах.

- Кредит Европа банк позволяет получить 5% за приобретения на заправках и ресторанах.

Наличие интернет–банкинга и мобильного банка – также оптимальное условие для каждого клиента. Многие банки развивают сервис, где можно бесплатно совершать межбанковские переводы по указанным реквизитам.

Соответственно, клиент может пополнить свои вложения, даже не посещая отделения кредитора, оплачивать штрафы и налоги.

Некоторые кредитные учреждения позволяют пополнять финансовый инструмент с карт иных финансовых учреждений без уплаты комиссии. Часто это сервис Совкомбанка или МТС.

Этот процесс позволяет несколько сэкономить временные затраты, при этом не оплачивая комиссию за процедуру. Это очень удобный функционал для каждого клиента.

Также клиент может бесплатно снимать наличные как в отделениях кредитора, так и банкоматах. Некоторые кредитные компании позволяют снимать денежные средства и в иных банкоматах любых банков совершено бесплатно. Например, такой функционал замечен в Тинькофф, Тач банке, Билайне и иных кредитных учреждениях.

Зачисление денежных средств при пополнении финансового продукта моментальное. После этого можно подойти к любому банкомату и снять необходимую сумму. Существуют и определенные методы предосторожности. Если их соблюдать, то никаких несанкционированных снятий не будет.

Не стоит разглашать СВВ код и срок действия карты, а также нужно хранить в секрете персональный код. Стоит оформить финансовый инструмент с функционалом 3Д секьюрити для дополнительной безопасности на просторах интернета.

Нюансы

Многие граждане задаются вопросом – а застрахованы ли деньги на дебетовых картах. Страховка позволяет возвратить денежные средства в пределах установленного лимита или то, что было на карте. Для вкладов это обязательная процедура. Для банковских карт – это также обязательно, как и при процедуре открытия вкладов.

Страховка осуществляется АСВ. Для выезжающих за рубеж и для путешественников имеется и дополнительная страховка. Особенно для тех, кто выезжает и путешествует за границу.

Вкладчикам возвращается со счета АСВ депозиты. Застрахованным лицам выплачивается оговоренный лимит в сжатые сроки при помощи посредников АСВ.

Часто путешественники используют карту Росгосстрах банка. Росгосстрах – его дебетовая карта подходит для расчетных операций за границу и позволяет с АСВ вернуть средства в форс–мажорной ситуации. Дебетовые карты от Росгосстрах банка также подходят для проведения операций в сети.

Многие граждане задаются вопросом – деньги на дебетовой карте застрахованы ли, особенно по зарплатной. Страхование дебетовых карт – это обязательное действие каждого кредитного учреждения. Естественно, зарплатные карты также подходят под данное действие.

Оформление

Оформить дебетовую карту можно как лично в отделении кредитора, так и онлайн. Если подразумевается оформление дебетовой карты без посещения банка, то подразумевается алгоритм действий:

- выбор кредитного учреждения после анализа всех финансовых предложений;

- ознакомления с тарификацией по каждому предложению;

- выбор окончательного продукта;

- заполнение заявки с указанием контактной информации;

- получение финансового продукта.

Рекомендуют специалисты ознакомиться:

Задаваясь вопросом, застрахованы ли финансовые инструменты такого вида, нужно изучить правовую базу вопроса. Все банковские учреждения должны своевременно застраховать все банковские продукты в виде вложения, в том числе и банковские карты. Все это производится в рамках действующего законодательства в пределах указанного лимита.

Получить денежные средства в случае ликвидации финансового учреждения можно в отделении кредитора, которого назначит Центральный банк Российской Федерации. Занимает процедура не много времени.

Источник: https://business-mama.ru/finansy/zastrahovany-li-dengi-na-debetovoj-karte/

Страховка дебетовой карты| Investbag

В первую очередь сомнения в надежности хранения денег на счете, который привязан к карте, связаны с участившейся практикой отзыва лицензий у банков. Только в 2018 году ЦБ РФ отозвал лицензии более чем у 30 банков, гораздо больше кредитных организаций находятся на разных стадиях ликвидации.

Кроме того, владельцы дебетовых карт стремятся оградить себя и свои накопления от мошеннических операций. Они хотят быть уверенными в том, что финансы в случае ограбления вернутся по страховке.

И если мы привыкли к страхованию депозитов, то некоторые до сих пор не знаю, подлежат ли страхованию деньги на дебетовой карточке. Ответ: да.

Банковское страхование денег

Страхование счетов физических лиц предусмотрено Федеральным законом N 106-ФЗ. Данный закон, кроме прочего, поясняет: финансы, которые мы храним на дебетовых картах — те же счета, ведь договор на выпуск карты — часть договора об открытии счета в банке. Помещенные на карту средства — денежный вклад. Соответственно, он подлежит страхованию.

Каждый банк, зарегистрированный на территории РФ, обязан страховать средства вкладчиков. Для этого учреждение подключает страховые агентства. Банк может работать как с одной, так и с несколькими такими компаниями. Наиболее известно Агентство по страхованию вкладов.

Если происходит страховой случай, агентство выплачивает необходимую сумму вкладчику, а далее взаимодействует с банком самостоятельно.

На данный момент существует целая система страхования вкладов (ССВ). В ней участвуют более 700 банков. Узнать, включен ли в ССВ эмитент вашей дебетовой карты, можно в соответствующем реестре или по бесплатному телефону 8-800-200-08-05.

Обращаем внимание! Агентство по страхованию вкладов страхует клиентов только в случае отзыва у банка лицензии. Остальные случаи могут быть оформлены в других компаниях. Здесь важно проинструктироваться о вариантах у специалистов банка.

Возможные страховые случаи

- Отзыв у банка лицензии.

- Потеря карты.

- Незаконное снятие средств со счета в результате кражи карты или завладения паролем обманным путем.

- Угроза жизни и здоровью владельца карты.

- Технические повреждения карты или неисправности банкоматов.

Застраховать дебетовую карту: как это работает

Страховка средств на карте не требует дополнительного договора с финансовым учреждением и самостоятельного поиска агентов. Большей частью банк непосредственно взаимодействует с ними.

Договор о страховании средств на счете заключается при выдаче карты.

Если он не был заключен изначально, его можно подписать в любой момент. Для этого необходимо обратиться с запросом в банк, который выдал карту. Клиент может участвовать в нескольких страховых программах по своему выбору.

Если вы не уверены в том, застрахована ли ваша дебетовая карта, обратитесь в банк-эмитент.

О различиях между дебетовой и кредитной картой читайте в нашей статье.

Оплата услуги страховки может быть ежемесячной или ежегодичной. Как правило, это небольшие суммы, но они пропорциональны размеру вклада и тарифу страховой программы.

В зависимости от специфики страхового случая разнятся и сроки выплат. Выплаты осуществляются со средств особого Фонда страхования вкладов.

Если на вас напали у банкомата или ограбили и сняли деньги с карточки, вам необходимо обратиться в полицию, предоставить справки и написать заявление о возмещении — далее именно банк взаимодействует со страховщиками. После подачи заявления средства могут быть возвращены в течение 10 дней, либо клиент получит обоснование в отказе от страховых выплат.

Если банк утратил лицензию, его обязательства переходят Агентству по страхованию вкладов. Агентство в свою очередь возмещает вкладчикам средства — 100% суммы счета. Клиенту достаточно предъявить документы, подтверждающие его личность как вкладчика, и заявление. Сделать это желательно сразу после объявления об отзыве лицензии. Выплаты ведутся до момента прекращения процедуры ликвидации банка.

Однако есть установленный максимум по выплате — 1,4 миллиона рублей. Даже если счетов в банке было несколько, выплаты по ним все равно не могут превысить 1 400 000 рублей.

Вывод

Дебетовые карты подлежат обязательному страхованию.

Программы страхования дебетовой карты предусматривают различные страховые случаи. Это и ликвидация банковского учреждения, и ограбление с нападением или без него, и технические неполадки банкоматов, и повреждение карт. Клиент вправе заключить несколько договоров о страховке, которые предусматривали бы все возможные случаи или некоторые из них.

Убедитесь, что ваша карта застрахована, перепроверив договор или обратившись в банк, который выдал карту.

Источник: https://investbag.com/bezopasnost-sredstv-zastrahovany-li-den-gi-na-debetovoy-karte.html

Что значит дебетовая карта?

Под дебетовой карточкой банковской организации понимают карту, на которой хранятся деньги, которые принадлежат самому клиенту. То есть, там нет кредитного лимита. Нет льготного периода. То, что вы положили, то и лежит.

Преимущества и условия по дебетовой карточке:

- Срок использования – до 5 лет;

- Возможность хранить большие денежные суммы;

- Возможность оплаты любых товаров и услуг, от продуктов, до оплаты услуг коммунальных служб;

- Возможность подключения оповещений для прослеживания состояния и количества денег на карточном счете;

- Выгода – держатель имеет возможность воспользоваться акциями и специальными предложениями компании и получить кэшбэк за покупки и оплату товаров и услуг у партнеров организации;

- Возможность пользоваться карточкой внутри страны и за границей;

- Возможность снимать наличные деньги без процентов с помощью банкоматов своей банковской компании;

- Простота оформления – существует масса удобных и быстрых способов оформления дебетовой карточки.

То есть, это такой кошелек, но созданный на современный лад с применением передовых технологий.

Страхуются ли деньги на дебетовой карточке?

Агентство Страхования Вкладов (АСВ) в обязательном порядке производит страховку дебетовых карточек классического типа от различных банков.

Деньги, которые хранятся на дебетовых картах, размещаются на текущие счета физических лиц. Каждый счет открывается, согласно договору с банковской конторой. В договоре описываются условия по выпуску и облуживанию самой пластиковой карты.

Денежная сумма, которая помещается на счет, с точки зрения законодательства, является вкладом.

По закону, денежные вклады подлежат обязательному страхованию. Важно понимать, что клиенты, которые имеют в одной банковской организации сразу несколько вкладов, имеют страховку на общую сумму всех денежных вложений.

Сумма вкладов, подлежащих страховке, составляет, максимум, 1,4 млн. рублей. То есть, если вы держите на своих кредитках до данного лимита, то вас охраняет страховка.

Страховые компании предлагают расширенный список случаев для дебетовых счетов. Дебетовую карточку можно застраховать в индивидуальном порядке. Договор страхования в таком случае будет содержать условия возврата денег в случае ограбления у терминала, утери карточки и так далее.

Застрахована ли иностранная валюта?

Иностранная валюта по дебетовым вкладам в РФ также подлежит страхованию со стороны АСВ. Держатели дебетовых карточек, счет по которым оформлен в иностранной валюте, должны понимать, что компенсация выплачивается строго в рублевом эквиваленте.

Каждый вкладчик, который оформил счет в иностранной валюте, должен знать, что страховке АСВ подлежит сумма, которая в перерасчете на российскую валюту, не должна превышать 1,4 млн. рублей.

Деньги по дебетовой карточке будут возвращены клиенту в случае, когда у банковской компании отзовут лицензию. Сумма вклада пересчитывается на российские рубли, согласно курсу Центрального банка на дату отзыва лицензии.

Для клиентов, которые имеют дебетовую карту в заграничных деньгах, невыгодно снижение курса валюты на день отзыва лицензии у банка.

Как вернуть деньги по страховке?

Вернуть деньги, которые хранились на дебетовой карточке по страховке возможно, если:

- У банковской компании, которая обслуживала клиента, отняли лицензию;

- Клиент состоит на учете в АСВ.

Для возврата денег, клиент должен выполнить следующие шаги:

- Обратиться в Агентство страховых вкладов в срок, не менее 14 дней после того, как у банковской компании отзовут лицензию на работу. С этим не стоит затягивать, так как за 2 недели еще нужно успеть выполнить ряд дел;

- АСВ назначает банк-агент, в который клиент должен в 14-дневный срок обратиться с паспортом и заполнить специальное заявление на выплату денег;

- Дождаться выплаты денег по страховке.

Конечно, иногда дело затягивается. И ждать приходится неделями. Но в целом, такой процесс курирует государство. Значит, остаться ни с чем, тут сложно.

Важные аспекты

- Информацию, куда нужно обращаться и в какие сроки, можно найти на официальном ресурсе АСВ в Интернете;

- Клиент может претендовать на возврат своих денег по дебетовой карте в течение 2 лет после отзыва лицензии у банковской компании;

- Компенсационные выплаты могут быть выданы наличными или переводом на счет в банковской компании;

- Деньги по страховке чаще возвращаются в день обращения;

- В случае, когда сумма выплаты оказывается меньше, чем рассчитывал клиент, он имеет право обратиться с претензией в АСВ.

Какие бывают трудности?

Основной сложностью выступает то, что страховая сумма не покроет ваших убытков. Это если, вы держали в банке более 1,4 млн. рублей. Ведь здесь учитываются и вклады. Так что очень легко превысить данный лимит.

В такой ситуации говорят, что можно дождаться компенсации от самого банка или еще что-то. Но люди бьются годами. Так ничего не получают.

Так что необходимо не превышать предел. Или пользоваться услугами супер стабильного банка, который точно не станут закрывать.

Еще одна опасность – мало страховых случаев. Он всего один. Отзыв лицензии! Все остальное – не страхуется автоматом.

Поэтому можно взять комплексную страховку от всего. Даже от мошенников или потери карточки.

Такое есть в Сбербанке, например. Там можно застраховать от 30 до 250 тысяч рублей. А сам полис обойдется от 700 до 3500 рублей в год. Довольно демократично и надежно!

Ну и не забывайте, что вообще остаются без страховки следующие типы карт:

- Магазинные. Не от банков. Типа, Кукуруза;

- Предоплаченные;

- Корпоративные, те, которые идут от юридических лиц или ИП.

Конечно, многие на форумах говорят, что при страховом случае сложно доказать, сколькою у вас было денег на карте. Могут, урезать выплату или не дать вовсе.

Но практика доказывает, что схема работает. Так что пользуйтесь надежными банками. Соблюдайте сами финансовую безопасность. Тогда вашим деньгам будет ничего не страшно.

В дополнение темы:

Как отключить страховку в Тинькофф по кредитной карте?

Может ли страховка погасить кредит? Подробный разбор

Коллективная страховка в ВТБ 24

Задать вопрос о кредитах нашим специалистам!

Источник: https://jcredit-online.ru/info/zastrahovani_li_dengi_na_debetovoi_karte

Деньги на дебетовой карте: застрахованы ли и как вернуть средства

Дебетовыми картами пользуются большое количество людей, также у нас в стране существует огромное количество банков, которые стараются сохранять средства их клиентов. Из-за не очень стабильной ситуации в стране многим банкам начинают отзывать лицензии из-за чего клиенты теряют довольно большие суммы денег. Деньги на дебетовой карте застрахованы ли или нет?

Застрахованы ли средства на дебетовой карте?

Выписка из АСВ

АСВ или «Агентство по страхованию вкладов» была создана в далеком 2004-м году, данная корпорация занимается страхованием любых банковских вкладов в зарегистрированных банках и те, которые на данный момент имеют лицензию.

Данная организация в первую очередь страхует денежные средства физических лиц, которые лежат в любом банке страны. Данная организация принудительно заставляет участвовать все банки страны, так любой вклад или финансы самого клиента будут застрахованы.

Страхованию подлежат все денежные и финансовые средства, которые лежат на счетах в банке. Страховке подлежат счета именно физических лиц, а также юридических лиц, но только в том случае, если данное лицо оформлено в банке как физ. лицо.

Учитывая, что дебетовая карта является только инструментом для пользования счетом в банке, то и счет в банке также будет застрахован в случае если у банка отзовут лицензию. Так как дебетовая карта и привязанный счет в банке, а также средства, которые на нем лежат являются средствами клиента, то они в любом случае будут страховаться. В любом банковском деле должна быть страховая программа с АСВ.

В каком случае средства не страхуются по асв?

Есть несколько пунктов, которые нужно знать и при которых ваши вклады в банке либо других финансовых организациях не будут застрахованы по АСВ. Если вы являетесь адвокатом либо нотариусом и ваш счет был открыт именно по указанной должности, тогда ваш счет не будет страховаться.

Если вклад, который вы открываете в банке был открыт непосредственно на предъявителя. Если средства вы передали под большие проценты в качестве доверительного управления, такие средства не являются вкладом и поэтому не могут быть застрахованы.

Если банк имеет часть иностранных филиалов, и вы решили осуществить вклад именно в данный филиал, то вы также не имеете право на данную АСВ страховку. Дело в том, что иностранные филиалы не входят в список банков, которые могут страховаться по АСВ.

Если у вас есть в банке металлический или драгоценный вклад с использованием любых доступных драгоценных металлов, то вы также не получаете страховку. Все также действует в рамках закона, и вы не можете застраховать различные драг. металлы, электронную валюту. Страховке подлежат только рубли и иностранная валюта, которая непосредственно располагаются в банках внутри страны.

Также если вы оформили дебетовую или любую другую карту, в финансовой организации, которая не является банком. К примеру, к таким картам относят карту кукуруза. Также денежные средства на предоплаченных картах не будут застрахованы.

Если ваша дебетовая карта имеет привязку непосредственно к юридическому лицу или любой организации, то денежные средства на ней не будут застрахованы. К таким картам к примеру, относят топливные карты Газпрома для юридических лиц.

Что такое АСВ на практике?

Чаще всего данное агентство начинает выплату клиентам банка только в том случае, если у банка наступает так называемый страховой случай, когда у банка отзывают лицензию. Тогда банк больше не может проводить любые банковские операции, транзакции, переводы, а также использовать денежные средства клиентов и пользоваться различными платежными системами.

Тогда в этом случае всем клиентам, которые попадают под страховой случай АСВ выплачивается сумма, которая либо равна сумме вклада или суммы, которая лежала на счету физического лица, либо не превышает денежных средств в размере 1 400 000 рублей. Данный порог был установлен 29 декабря 2014-го года и действует по сей день.

Как получить деньги по дебетовой карте от АСВ?

Для этого вам нужно обратиться непосредственно в любое отделение АСВ, с паспортом и заявлением. Делать это нужно как можно быстрее до завершения полной ликвидации банка. Далее с момента наступления страхового случая в течении 14-ти дней вам должны выплатить нужную сумму. В течении этого времени АСВ будет собирать информацию у вашего бывшего банка о ваших вкладах и дебетовых счетах.

В каких случаях вам могут и не выдать деньги по асв?

Когда у банка отзывают лицензию, то в самой организации может начаться неразбериха в этом случае, когда вы подаете заявление в АСВ на то, чтобы вам вернули ваши средства, банк попросту может не предоставить данную информацию – бывает такое редко, но бывает. Так что в этом случае доказать, что на вашем счету были деньги крайне сложно и вы скорее всего их потеряете.

(2 5,00 из 5)

Загрузка…

Источник: https://CartoVed.ru/common/dengi-na-debetovoj-karte-zastrahovany-li-i-kak-vernut-sredstva.html

Застрахованы ли деньги на дебетовой карте?

Страхование — это гарант возврата средств. В повседневной жизни граждане все чаще страхуют жилье, имущество, здоровье и жизнь. Однако аналогичную процедуру можно провести и для банковских карт.

Условия оформления страхования средств на дебетовой карте

Дебетовые карты являются финансовым активом гражданина, поэтому могут застрахованы в соответствии с законом «О страховании вкладов физических лиц в банках России».

Обратите внимание, что гарантия возврата средств дает только в тех кредитных организациях, которые сотрудничают с Агентством Страхования Вкладов.

На данный момент система охватывает чуть меньше 800 различных банков.

Страхование средств на дебетовой карте происходит автоматически. Клиенту не нужно платить дополнительные взносы или комиссии. Однако многие банки предлагают дополнительную услугу с платным страхованием. Она не имеет отношения к АСВ, но помогает вернуть деньги, утраченные из-за мошенничества.

Сумма средств для страхования на дебетовой карте

По закону «О страховании вкладов» гражданин может вернуть не более 1,4 миллиона рублей. Так как страхуются сразу деньги на всех счетах и картах одного банка, то 1,4 миллиона — это максимальная сумма, которая складывается при подсчете средств на всех активах, которые клиент может вернуть.

Причины страхования денег на дебетовой карте

Многие граждане считают услугу страхования дебетовых карт навязываемой и бесполезной услугой. Однако на самом деле это действенный способ обезопасить себя и гарантировать сохранность средств. Обычные граждане страхуют дебетовые карты на случай, если:

- мошенники узнают реквизиты карты и попытаются снять деньги или совершить покупки онлайн;

- дебетовая карта будет похищена вместе с ПИН-кодом;

- данные владельца карты будут подделаны для снятия средств через кассу банка;

- деньги будут переведены на другие счета в связи с любыми хакерскими атаками и другими действиями мошенников.

Причиной могут послужить и другие опасения в незаконном трансфере денежных средств с карты.

Возврат денежных средств может быть произведен непосредственно банком, если покупалась дополнительная страховка против мошенничества. В такой ситуации страховка должна быть выплачена после того, как деньги будут незаконно сняты со счета. Кроме того получить деньги с дебетовой карты клиент может в случае, если у банка будет отнята лицензия. В таком случае обращаться за средствами необходимо в АСВ.

Процедура возврата денег

Возврат денег осуществляется по заявлению потребителя. Подать заявление можно в АСВ по месту жительства при личном обращении. При себе дополнительно необходимо иметь паспорт. Образец заявления можно попросить у сотрудников агентства. В документе обязательно вписываются реквизиты счетов и название банка, который лишился лицензии. Также потребуется указать реквизиты счета в другом банке, куда будут возвращены деньги.

Обращаться за возвратом средств желательно сразу же после того, как будет объявлено об отобранной лицензии.Сам банк должен уведомить клиентов об этом. После подачи заявки информация о клиенте будет проверена, а денежные средства в течение 2 недель переведены на новую карту клиента.

В случае, если приобреталась страховка от мошенничества, обращаться стоит в отделение банка с заявлением и паспортом. Для подтверждения мошенничества вероятно потребуется расследование.

Более точно о сроках возврата средств, а также самой процедуре смогу рассказать только сотрудники банка.

Причины для отказа выплаты средств Агентством Страхования Вкладов

Агентство имеет право отказать в страховых выплатах, если гражданин не подходит по требованиям. Наиболее частыми причинами отказа являются:

- карта открыта на юридическое лицо, в том числе на ИП;

- пластик был оформлен в иностранном филиале банка;

- организация, где клиент оформлял карту, не является банком (например, карты Кукуруза или Яндекс.Деньги);

- банк не является участником АСВ.

Деньги будут выплачены только обладателям дебетовых карт России. Все вопросы о возврате средств можно задать по номеру горячей линии.

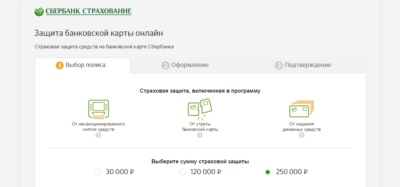

Сбербанк предлагает клиентам застраховать дебетовые карты по программе «Защита карт». В рамках этой программы клиент может оформить страховку на лимит в:

- 60 тысяч;

- 120 тысяч;

- 250 тысяч;

- 350 тысяч рублей.

Указанная сумма будет застрахована на год, а с клиента удержано 1161-5310 рублей, в зависимости от выбранной суммы. В случае наступления страхового случая клиенту возвращается украденная сумма, но не больше размера страховки.

Например, гражданин застраховал дебетовую карту лимитом 60 тысяч рублей. Возле банкомата владельца ограбили, после чего со счета было снято 40 тысяч рублей. Сумму в 40 тысяч Сбербанк вернет клиенту. Однако если было снято 70 тысяч, по страховой выплате возвратят только 60 тысяч.

Дополнительно на Сбербанк распространяется общая практика по возврату средств в случае утраты лицензии.

Застрахованы ли деньги на дебетовой карте банка Тинькофф?

Банк Тинькофф входит в число участников государственной программы по возврату вкладов, поэтому дебетовые карты автоматически страхуются. Однако сам банк не предлагает дополнительных возможностей самостоятельного страхования средств от мошенничества.

Источник: https://www.Sravni.ru/debetovye-karty/info/zastraxovany-li-dengi-na-debetovoj-karte/

Нужна ли страховка карты Сбербанка для защиты денег на ней?

В последнее время объектом преступления часто становятся банковские счета и карты. Причины называют разные — социальные, экономические, образовательные. Поскольку услугами Сбербанка охвачено почти 70% населения страны, проблема защиты денег доверителей для банка актуальна.

Банк и компания «Сбербанк-страхование» разработали программу совместных действий, как защитить деньги на карте Сбербанка. Средства получают страховую защиту от несанкционированного доступа, разбоя, а потери покрываются за счет выплаты страховки.

Страховка карт в Сбербанке

Большая часть держателей карт Сбербанка — активные пользователи. Снимают деньги в банкоматах, выполняют платежи за товары, услуги, переводы через терминалы, оплачивают интернет-покупки на различных торговых площадках. Перечисленные транзакции сопровождаются вводом конфиденциальной информации, которая может стать достоянием злоумышленников.

В результате, нередки случаи снятия наличности по поддельной карте, имеющей подлинные реквизиты, подделка подписи клиента на обороте носителя, интернет-хищение денег со счета, оплата товара с вводом подлинных CVV2/CVC2-кодов.

Объектом криминала становится банковский пластик: разбойное завладение карточкой, наличностью, ПИН-кодом, телефоном потерпевшего или снятой наличностью. Часто на мошеннические действия попадаются пенсионеры.

Со своей стороны Сбербанк прилагает максимум усилий для предотвращения действий мошенников, но криминальная среда развивается и, порой, единственное, что может сделать банк — компенсировать, возместить убытки.

Что это такое?

Страховка карты Сбербанка — финансовая услуга, предоставляемая клиенту за сравнительно небольшую плату, и которая в дальнейшем возместит потери при наступлении страхового события. Внешне это выглядит как продажа документа, страхового полиса. В нем указаны возможные неблагоприятные случаи, которые могут наступить для клиента и его банковской карточки.

Как работает

Например, в результате разбойного нападения на гражданина, которое произошло через полчаса после получения денег в банкомате по застрахованной дебетовой карте, похищено 75 тыс. руб. наличности и банковская карточка. Карта застрахована сроком на 1 год, на сумму 60 тыс. руб., с внесением разового платежа 1161 руб.

Клиент своевременно обратился в колл-центр банка с просьбой заблокировать носитель; подал заявление в полицию о разбойном нападении. Для выплаты страховки собран пакет документов и представлен в страховую компанию. После принятия решения, выплачена сумма возмещения 60 тыс. руб.

Страховая защита карты Сбербанка проводится от трех групп рисков:

- несанкционированность операций с деньгами. Включены риски подделки банковской карточки, подписи клиента на ней; использование конфиденциальной информации мошенниками в своих целях; насильственное завладение ПИН-кодом карты;

- утеря банковской карты. Включается утрата носителя в результате разбойного нападения, механического повреждения, термовоздействия, размагничивания, неисправности банкомата;

- преступное завладение средствами, которые получены клиентом по застрахованному носителю в течение 2 часов с момента обналичивания.

Можно выбрать одну из перечисленных групп или все три.

В чем выгоды?

Зачем и выгодно ли страховать карты Сбербанка? Минимальный страховой платеж составляет 1161 руб./год для 60 тыс. руб., хранящихся на счете, или 1,935% от вклада.

Для 350 тыс. руб. — страховка 5310 руб. или 1,517%. Другими словами, платеж уменьшается с ростом страховой суммы.

Какие карты страхуются?

Страхованию подлежат все носители, привязанные к банковскому счету:

- дебетовые карточки, среди которых — основные и дополнительные;

- кредитные.

Как получать страховые выплаты

Для получения выплаты от страховщика большое значение имеет правильная последовательность действий клиента:

- если объектом злоумышленников стала карта, звонком в колл-центр носитель блокируется;

- в полицию подают заявление при наличии преступления;

- обращаются по телефону 8-800-555-555-7, представляются, сообщают номер полиса, извещают о наступившем событии;

- в срок до 3 дней собирают документы, подтверждающие страховой случай;

- пакет документов передается страховщику почтой или через подразделение Сбербанка.

Страховая компания примет заключение по возмещению потерь.

Чтобы выбрать вариант страхования дебетовой карты правильно, рассчитайте среднегодовую величину приходных операций на счет и соотнесите ее с суммой страхового платежа. Полученное % соотношение — часть бюджета семьи, которая будет использована на оплату полиса.

Стоит особенно взвешенно подойти к страхованию кредитной карты Сбербанка. Потеря носителя или денег не отменяет обязательств. Заемщику придется вернуть банку сумму кредита и процент по нему. Тогда как страховое возмещение покроет возникшие убытки.

Сколько стоит страховка карты

Стоимость страховки карт Сбербанка при online-оформлении представлена в таблице.

| 60 | 1161 |

| 120 | 1710 |

| 250 | 3510 |

| 350 | 5310 |

Важно! При обращении в офис, стоимость страховых услуг будет несколько выше.

Способы оформить полис

Клиентам предлагается два способа оформления страховок: в отделении, и в онлайн. Обратим внимание: страхования защита наступает на 15-й день после оплаты полиса и действует на протяжении года. После оформления полис обязательно активируют.

В отделении

Для оформления документа в офисе компании, предоставляют личный паспорт, договора обслуживания карточных счетов. В документе указывают:

- реквизиты компании-страховщика;

- личные данные страхователя;

- перечень банковских карт, по которым проводится имущественное страхование;

- страховые случаи, с наступлением которых проводится возмещение.

Полис подписывает руководитель отделения и выгодоприобретатель.

Онлайн

Оформить страховой полис можно самостоятельно с официального сайта Сбербанка. Для чего выполняют три шага:

- выбирается вид страховой защиты и сумма. По желанию подключается услуга «Все карты под замком», что обезопасит действующие носители;

- вносятся паспортные данные клиента, электронный адрес;

- подтверждаются действия.

Оформленный документ передается на e-mail клиента.

Как активировать полис

Активация полиса происходит на сайте страховой компании. В онлайн-банкинге открывается специальная форма, в которую сносится информация: дата покупки, номер полиса, код сертификата, личные данные клиента, номер мобильного телефона. Внесенная информация сверяются с базой страховых документов. Активация длится от нескольких минут, до 2–3 дней.

Как отказаться

Часто можно услышать от клиентов фразы, как отказаться от страховой защиты средств на банковских картах Сбербанка. Действительно, отношение соотечественников к любым страховым услугам, скорее, негативное. Действия работников банка расценивается как «навязывание» ненужной услуги. Что связано со сложностью для понимания обывателя доказательств страхового события и получения возмещения.

Чтобы принять обоснованное решение о страховании или отказе, и довести до сотрудника банка, необходимо ознакомиться с правилами предоставления услуги, перечнем страховых рисков и порядком оформления документов. Попросите служащего банка или компании-страховщика последовательно расписать, что необходимо сделать при наступлении страхового события, в какие сроки, чтобы получить выплату по страховому случаю.

Отзывы

Клиенты Сбербанка настороженно относятся к предложениям работников банка страховать счет или карту. Поскольку видят за этим только дополнительные расходы. Отмечается, что получение выплат зависит от правильности и своевременности оформления документов, обращений на горячую линию, полицию, в отделение банка. Не всем под силу понять и выполнить юридические тонкости, потратить на это время и нервы.

Заключение

Сбербанк стремиться всячески уменьшить негативные последствия и потери держателей карт в результате форс-мажорных обстоятельств или действий злоумышленников. Не все клиенты оценили преимущества страхования карт Сбербанка. Но негативное отношение свидетельствует, что банку есть над чем работать.

Источник: https://CardsBanking.ru/banks/sberbank/strahovka-karty.html

Что будет с дебетовой картой при отзыве лицензии у банка?

Отзывы лицензий у банков всегда сопряжены с определенными трудностями для клиентов. Сразу возникает много вопросов, что делать дальше, как оплачивать кредит, как вернуть вклад, что делать с карточками. Если с кредитами и вкладами сейчас уже более понятно (на сайтах АСВ регулярно обновляется информация), то с картами дела обстоят немного сложнее.

При отзыве лицензии банк приостанавливает все операции по всем счетам, включая карточные. Поскольку об отзыве чаще всего узнают после того, как это произойдет, то многие клиенты могут попасть в неприятные финансовые ситуации. Рассмотрим подробнее, как отзыв лицензии может повлиять на использование дебетовой карты, что с ней происходит, можно ли и как вернуть деньги, и что будет, если карточка валютная?

Отзыв лицензии и дебетовая карта

Согласно действующему законодательству, все деньги, находящиеся банковских счетах, являются застрахованными. Деньги на дебетовых карточках – это деньги, находящиеся на карточных счетах, созданных для проведения расчетных операций на основании договора.

Средства, которые размещены на основании договора вклада или счета, считаются депозитом, застрахованным до 1,4 млн. р. Таким образом, при отзыве лицензии, средства до 1,4 млн.р. подлежат возврату в том же порядке, что и вклад.

Здесь важно, чтобы банковское учреждение являлось участником страховой системы.

Что происходит с дебетовой картой при отзыве лицензии?

Сразу после отзыва карточки блокируются, и проводить по ним никаких операций уже становится невозможно. Это связано с тем, что банк больше не имеет право обслуживать данные счета. Средства, находящиеся на карте, будут возмещаться АСВ или банком, наделенным такими полномочиями.

Если другой банк принимает на себя все обязательства перед вкладчиками, то все средства переходят к нему, и он проводит дальнейшее обслуживание. Такой пример можно было наблюдать при отзыве лицензии в Пробизнесбанке. Портфель вкладчиков был отдан Бинбанку в полном объеме. Даже если суммы на счетах клиентов превышали 1,4 млн.р., то все перешли в Бинбанк.

Обслуживание происходит в прежнем режиме, так что неудобств вкладчики не почувствовали.

Другой момент, если эти активы никто не выкупал, и они перешли в АСВ. Здесь выплаты производятся в соответствии с текущим законом в суммах до 1,4 млн.р.

Как вернуть деньги с карточки?

Если наступило страховое событие, и банк участвует в систему страхования, деньги с дебетовой карточки могут быть возвращены их владельцу. Выплата производится обычно в назначенных АСВ банках. Примерный перечень действий клиента таков:

- Через 14 дней нужно обратиться в АСВ или выбранный банк для выплаты компенсации с паспортом. О точной дате начале выплат АСВ опубликует информацию на своем сайте.

- Заполнить заявление, указать счет, на который должны быть перечислены деньги. К заявлению, по возможности, приложить копию договора на карту. Средства можно также получить наличными.

- Заявление на возмещение можно подавать в течение двух лет с момента отзыва лицензионных документов. Не стоит мчаться в первый же день в указанный офис и ожидать в длительных очередях. Вполне вероятно, что на первых порах очереди будут огромными.

- Возмещение выдается в день обращения.

Если размер выплаченного возмещения не устраивает, что следует обратиться в АСВ с обоснованием своей претензии. Как и по вкладам, если сумма на карте превышала застрахованную, то клиент встает в общую очередь кредиторов и ждет возмещения. В этом случае ожидание может тянуться годами с большой вероятностью его неполучения.

Возмещение по валютным дебетовым карточкам

По закону, возмещение при страховом событии всегда происходит в рублевом эквиваленте. Если средства находились на валютной карте, то они также являются застрахованными в сумме эквивалента 1,4 млн.р.

Курсом пересчета берется курс Центробанка на дату отзыва лицензии. Все средства на валютных счетах автоматически переводятся в рубли, и эта сумма подлежит выплате в страховом пределе.

Огромным минусом здесь является то, что курс в дату отзыва лицензии может быть невыгодным для многих клиентов, которые потеряют на курсовой разнице.

Стоит отметить, что если банк приостановил выдачу средств, то вполне вероятно, что у него есть определенные трудности. Иногда сотрудники банка предлагают клиентам перевести деньги на счет в другом банке.

Здесь нужно помнить, что застрахованными являются денежные активы, расположенные на счете на момент лишения лицензии.

Если клиент сделает перевод в другой банк, а в этот день у банка отзовут лицензию, то деньги могут «зависнуть» на счетах и не быть включены в страховую выплату в связи с неопределенностью платежа. Поэтому, не стоит рисковать, если сумма укладывается в страховые рамки.

Таким образом, при лишении банка лицензии средства на карточках подлежат возмещению. В таком случае не стоит паниковать, ведь проблема решаемая, а права вкладчика защищены.

Источник: https://investor100.ru/chto-budet-s-debetovoj-kartoj-pri-otzyve-licenzii-u-banka/