Расторжение договора страхования ОСАГО и возврат страховой премии

Расторжение договора страхования ОСАГО — мера, подразумевающая прекращение сотрудничества со страховой компанией раньше установленного срока.

Причины могут быть различны — продажа автомобиля, желание сменить страховщика, гибель машины в ДТП и прочие. При этом клиент запрашивает неизрасходованную сумму за оставшийся период действия полиса.

Как осуществляется расчет суммы к возврату? Когда и как можно расторгнуть договор? Какие документы потребуются для решения поставленной задачи? Эти и другие нюансы рассмотрим ниже.

В каких случаях вернуть страховую премию не получится?

По законодательству автовладелец вправе расторгнуть договор со страховщиком, не дожидаясь завершения срока действия. При отсутствии уважительных причин страховщик вправе не отдавать неиспользованную часть средств. Кроме того, возврат страховой премии при расторжении договора ОСАГО не производится в следующих ситуациях:

- Инициатором разрыва соглашения выступает страховщик. Причиной может быть выявление неправдивых сведений, указанных клиентом в процессе получения полиса. Речь идет об информации, напрямую влияющей на стоимость услуги.

Как вариант, страхователь мог увеличить стаж водителя или уменьшить мощность мотора. По итогу страховая компания получает неверные сведения для расчета, и итоговая сумма оплаты снижается.

- Автовладелец расторгает договор из-за неиспользования авто в течение длительного времени. К примеру, водитель планирует уехать на 6 месяцев в другую страну на заработки. При этом он уверен, что пользоваться ТС не будет. При разрыве договора по этой причине автовладельцу отказывают в возврате оставшейся премии.

- Страхователь инициирует расторжение договора, а страховщик находится на этапе ликвидации (банкротства). При таких обстоятельствах получить неизрасходованную сумму по ОСАГО почти нереально.

Когда можно вернуть остаток суммы по ОСАГО?

В рассмотренных случаях возврат страховой премии не осуществляется. Но имеют место и другие ситуации, когда страховщик вынужден выполнить обязательства и отдать клиенту часть неизрасходованных средств:

- Гибель или потеря авто. Если у страхователя отпала необходимость в ОСАГО из-за серьезного повреждения, угона или утилизации транспортного средства, он вправе расторгнуть соглашение и требовать возврата оставшейся суммы.

- Замена владельца. При продаже ТС другому человеку старый хозяин вправе расторгнуть соглашение со страховщиком и вернуть неизрасходованную часть премии. По закону допускается переоформление договора на нового владельца. При этом цена полиса добавляется к стоимости продажи авто. Для переоформления требуется составить заявление и передать его вместе с ДКП страховщику.

- Гибель хозяина автомобиля или страхователя. В последнем случае процесс получения денег займет больше времени, ведь заявление оформляется лишь законными наследниками. Это значит, что забрать неизрасходованную премию можно не ранее, чем через 6 месяцев.

- Прекращение деятельности компании, владеющей транспортным средством.

В какие сроки приходить в страховую компанию?

Чем быстрее клиент придет для расторжения договора со страховой компанией (при наличии на то причин), тем лучше. К примеру, при продаже ТС точкой отсчета является день, когда клиент оформил и передал заявление, а не дата продажи машины. Так, если автомобиль продан в июне, а человек явился с заявлением только в сентябре, вернуть средства за период с момента реализации ТС до обращения к страховщику не получится.

Если речь идет о гибели ТС или страхователя, днем расторжения считается день произошедшего события, а не дата, когда человек обратился с заявлением. В таких обстоятельствах торопиться в страховую компанию нет необходимости.

Тонкости вычисления

Расчет суммы к возврату при расторжении полиса ОСАГО проходит по простому алгоритму. Из заплаченной клиентом страховой премии вычитается 23 процента (от этой же суммы). Далее полученное число умножается на количество неиспользованных месяцев и делится на 12. Что касается 23% — фиксированный процент, который автоматически удерживается из премии при расторжении договора.

Интересно, что в законодательстве нет четких пояснений по отношению к 23%. Эта информация приводится только в рекомендациях РСА, где указана логика формирования этой суммы. Здесь принцип следующий:

- 3% — средства, которые направляются в виде отчислений в разные фонды РСА.

- 20% — затраты, которые терпят сами страховщики при оформлении и сопровождении страховых полисов.

Несмотря на автоматическое снятие 23%, многие страхователи обращаются в суд и выигрывают дела. В результате страховщики вынуждены возвращать всю сумму неиспользованных средств.

Кто вправе забрать деньги?

В зависимости от причин расторжения договора меняется и лицо, которое праве получить неизрасходованную сумму. К этой категории относится:

- Владелец ТС или его наследники по закону (в случае смерти собственника ТС).

- Страхователь или его официальные наследники (при условии гибели).

- Представители хозяина авто при наличии гендоверенности, оформленной в нотариальном органе.

В какие сроки возвращается остаток премии?

В действующих правилах страхования ОСАГО (пункте 34) сказано, что страховая компания должна в срок до двух недель с момента подачи заявления, рассчитать и вернуть положенную сумму. Способ перечисления может быть различным в зависимости от условий деятельности страховщика. Некоторые компании выдают средства наличными, но есть и такие, которые перечисляют остаток на счет или банковскую карту. В случае безналичного перевода стоит подготовиться заранее и взять с собой реквизиты банковского учреждения.

Что делать, если деньги не поступили?

Если оговоренный в законодательстве 14-дневный срок прошел, а клиент страховой компании так и не получил остаток премии, необходимо действовать. Для начала рекомендуется сходить в офис страховщика и потребовать пояснений у сотрудников организации. Они определяют точку, где потерялась выплата, и пробивают необходимые сведения в бухгалтерской службе.

Если работники страховщика игнорируют проблему и не собираются ничего предпринимать для решения вопроса, можно отправиться к руководству филиала организации и пригрозить обращением в суд. При отсутствии результатов можно обратиться на ступень выше — в РСА или ФССН. Если и это не помогло, остается подача иска в судебный орган. Вместе с заявлением нужно передать копии заявления и полиса ОСАГО.

Несмотря на наличие четких механизмов, страхователи редко подают жалобы из-за задержек в возврате премии. Причина в том, что у крупных страховщиков процесс расторжения четко работает, а выплаты производятся своевременно и без каких-либо затруднений со стороны компании.

Какие бумаги потребуются?

Чтобы расторгнуть договор со страховщиком раньше срока и получить неиспользованную часть премии, требуется собрать и передать следующие бумаги:

- Полис страхования (можно передать копию).

- Паспорт клиента.

- Чек, свидетельствующий об оплате полиса.

В зависимости от ситуации представители страховой компании вправе затребовать дополнительную документацию, а именно:

- ДКП транспортного средства.

- Гендоверенность на машину.

- Документы, подтверждающие право на наследство.

- Бумаги о ликвидации компании (владельца авто).

- Свидетельство о смерти (владельца или страхователя).

Как меняется КБМ?

Автовладельцы часто интересуются, как меняется КБМ при досрочном прекращении сотрудничества со страховщиком. Здесь все просто. К общей истории безаварийности неполный год не суммируется. Это значит, что при следующем оформлении рассчитывать на дополнительную скидку за безаварийность не приходится. При этом коэффициент останется неизменным.

О чем это говорит? Если до окончания срока действия полиса остается 1-2 месяца, расторжение не выгодно. Лучше сохранить сотрудничество и в следующий раз получить дополнительную скидку.

Итоги

Таким образом, расторжение договора — опция, которая по-разному трактуется в законодательстве (страховом и гражданском). На этом фоне могут возникнуть трудности с возвратом неизрасходованной премии и ее расчетом. При этом не нужно бояться спорных моментов — важно в любой ситуации защищать интересы в сотрудничестве со страховщиком, в том числе через суд.

Источник: https://mirmotor.ru/article/read/rastorzhenie-dogovora-straxovaniya-osago-i-vozvrat-straxovoj-premii

Как расторгнуть договор ОСАГО и вернуть деньги

Расторжение договора ОСАГО в досрочном порядке допускается как по инициативе клиента, так и страховой конторы. Причем владелец полиса вполне может рассчитывать на возврат части средств, потраченных на покупку страховки. Правда подобное допустимо только тогда, когда намерение аннулировать договор обусловлено уважительными причинами.

Чтобы максимально снизить риск отказа в возврате денег, клиенту необходимо разбираться в регламенте самой процедуры расторжения соглашения, а также иметь представление о том, какие документы могут потребоваться в этом случае.

Суть страховки ОСАГО

По закону использование транспортного средства обязывает водителя к формированию определенного пакета документации. При этом часть бумаг обязательна к наличию на руках во время непосредственной эксплуатации авто.

Прежде всего, в число необходимых документов входят соответствующее удостоверение и регистрационные бумаги на ТС. А также каждый водитель обязан иметь при себе полис ОСАГО.

Такой вид страховки заключается в страховании гражданской ответственности собственника авто. Например, если по вине водителя произойдет авария, в результате которой пострадает имущество либо здоровье второй стороны, то ущерб покроет именно страховая компания, предоставившая полис. Владелец, в свою очередь, не понесет расходов, если только размер причиненного вреда не превысит лимит по страховке. В этом случае разницу потребуется доплачивать самостоятельно.

Сейчас максимальный размер компенсации по автогражданке составляет 400 тыс. рублей в случае, если требуется ремонт машины, поврежденной при ДТП. А вот если нанесен вред здоровью людей, то ориентироваться следует на лимит, равный 500 тыс. рублей.

Важно понимать, что ОСАГО считается обязательным, тогда как, например, КАСКО оформляется по желанию водителя. Соответственно, прежде всего, автовладельцу следует своевременно приобрести полис, обратившись в соответствующую контору.

Благо последних сейчас достаточно много. Правда в обязательном порядке стоит проверить наличие лицензии на подобную деятельность, да и в целом навести справки о работе страховщика.

Законные причины для расторжения договора и возврата средств

Стандартное страховое соглашение при оформлении автогражданки заключается на 12 месяцев, после истечения которых действие полиса продляется либо клиент уходит к конкурентам. Однако допускается расторгнуть договор ОСАГО досрочно, при этом даже можно рассчитывать на возврат некоторой суммы средств.

Впрочем, надеяться на получение денег можно не во всех случаях. Если автовладелец решил аннулировать страховой контракт по причине личного желания оформить полис в другой фирме (например, его не устраивает качество обслуживания), то контора не обязана ничего возвращать. Словом, чтобы остаться хоть в каком-то выигрыше, необходимо чтобы в наличии имелись существенные причины для проведения процедуры закрытия соглашения в период его действия.

Итак, расторгнуть договор ОСАГО и вернуть деньги, получится при следующих обстоятельствах:

- Реализация транспортного средства, на которое был оформлен полис ОСАГО. Смена собственника ТС выступает однозначным основанием для завершения действия договора.

- Конструктивная гибель автомобиля в случае аварии либо при иных обстоятельствах. Договор расторгается, если машина не подлежит ремонту и восстановлению.

- Утилизация ТС в рамках соответствующей госпрограммы.

- Отзыв лицензии, допускающей страховую деятельность компании либо просрочка ее продления.

- Смерть гражданина, с которым был заключен контракт автогражданки. В этом случае договор аннулируется автоматически. На сумму страховой премии, начисленную за оставшийся период действия соглашения ОСАГО, могут рассчитывать родственники (преемники) покойного владельца полиса.

Также договор может быть расторгнут по причинам, когда страховщик утрачивает возможность исполнять собственные обязательства.

А именно:

- банкротство;

- ликвидация компании, где оформлялся полис.

Чисто теоретически, банкротство или ликвидация фирмы также выступают основанием для возврата оставшейся части внесенной страховой премии. Однако в реальности добиться получения причитающейся суммы при подобных обстоятельствах довольно сложно.

Сколько денег обязана вернуть страховая контора

По правилам страхования при досрочном расторжении соглашения ОСАГО, владелец полиса может рассчитывать на часть премии за неистекшие дни его действия.

Учитываются следующие значения:

- 77% страховой премии, из которых формируется фонд для уплаты страхового возмещения;

- 20% — комиссионные страховщика (расходы и обслуживание клиента);

- 3% — взнос в РСА (союз автостраховщиков).

Сумма возврата исчисляется пропорционально неиспользованным по страховке дням. После расчета из выплаты исключается 23%. Правда существуют прецеденты, когда клиенты добивались возврата и этих процентов, хотя по закону страховщик имеет право их удерживать. Суд вполне может встать на сторону водителя, однако, разбирательства займут немало времени и потребуют дополнительных расходов.

Неистекший период действия соглашения ОСАГО начинается с даты, следующей за днем подачи запроса. Поэтому рекомендовано направлять заявление страховщику как можно быстрее, не оттягивая процедуру. В ином случае некоторая сумма из неиспользованной части страховой премии будет утрачена.

Исключение – смерть страхователя. Здесь днем прекращения соглашения признается дата случившегося. Соответственно нет необходимости торопиться с подачей запроса, однако, и забывать о причитающейся сумме все же не стоит.

Когда страховщик вправе не возвращать деньги

Важно понимать, что страховщик, предоставивший ОСАГО, обязан вернуть деньги лишь при наличии существенных оснований. Если же за владельцем полиса будут замечены какие-либо нарушения, то договор может быть расторгнут по инициативе страховщика. В этом случае денежные средства возвращены не будут.

В частности, здесь идет речь о предоставлении клиентом документов, включающих некие неточные либо ложные сведения, влияющие на выявление степени страхового риска. Если менеджер страховой компании в период действия полиса обнаружит, что при заключении соглашения автовладелец озвучил недостоверную информацию, то контракт будет аннулирован. Водитель в этом случае ничего не получит.

Также неиспользованная часть премии не возвращается, если страхователем выступало юридическое лицо, впоследствии прекратившее свое существование.

Порядок обращения для расторжения контракта

Механизм расторжения соглашения ОСАГО разрабатывается каждой страховой конторой в отдельном порядке. Однако основные этапы процедуры регулируются нормами закона, от которых ни один страховщик отступать не вправе. Поправки в существующий порядок допускается вносить на уровне алгоритма подачи заявления.

Проще говоря, страховщик может самостоятельно отрегулировать форму запроса, назначить лицо, ответственное за работу с подобными обращениями, запросить дополнительные бумаги. Но вот отклонять заявление, изменять формулу расчета возвращаемой суммы либо отказывать в передаче денег, хотя причины уважительны, страховая компания не может.

Общий алгоритм действий страхователя заключается в следующем:

- подготовка документов;

- обращение в страховую контору и составление заявления;

- передача бумаг в руки ответственного сотрудника;

- получение оставшейся части премии (если полагается).

Формуляр заявления лучше всего взять прямо в момент обращения. Заполнять бумагу также стоит на месте, потому как в случае вопросов можно будет сразу получить консультацию менеджера.

В течение 14 дней страховщик обязан не только рассмотреть запрос, но и передать бывшему клиенту оставшуюся часть страховой премии. Если срок не соблюдается, следует обращаться к руководству конторы. А в случае отсутствия реакции можно напомнить о праве подачи иска в суд.

Подготовка документов

На этапе подготовки документов потребуется обратить внимание на причину, вызвавшую необходимость расторжения соглашения со страховщиком. От ее сути будет зависеть перечень бумаг. А, если точнее, то вместе с заявлением потребуется предоставить документ, подтверждающий реальность оснований.

Например:

- в случае смерти страхователя следует предъявить документ, доказывающий этот факт, плюс свидетельство о вступлении в права наследника (либо справку от нотариуса о скором обретении такого права);

- при реализации авто необходимо подготовить договор о его продаже;

- при утилизации страховщику предъявляется соответствующий акт;

- в случае гибели ТС потребуется предоставить заключение экспертов.

А вот бумагами, обязательными к предъявлению в любой из возможных ситуаций, считаются:

- паспорт лица, обратившегося с заявлением;

- экземпляр договора;

- квиток об оплате страхового платежа (если сохранился);

- полис ОСАГО.

Также от заявителя потребуется номер банковского счета, если страховщик не практикует выплату сумм в виде наличных средств.

В любом случае перед обращением стоит проконсультироваться у специалиста страховой компании. Сотрудник обязан разъяснить не только порядок действий, но и предоставить перечень требуемых документов.

Расторгнуть соглашение ОСАГО можно в любой момент по желанию автовладельца, однако, для возврата хотя бы части средств потребуется наличие достойных оснований. Например, продажа авто или его утилизация считаются уважительными причинами. Сама же процедура осуществляется непосредственно в офисе страховщика после подачи соответствующего заявления.

Источник: https://law03.ru/avto/article/kak-rastorgnut-dogovor-osago-i-vernut-dengi

Расторжение договора ОСАГО и возврат денег

В теории разорвать отношения со страховой компанией (СК) можно в любой момент и без особых на то причин. Однако на практике подобное случается редко, так как аннулировать соглашение без уважительной причины не только сложно, но и не выгодно.

По закону любой человек, застраховавший свой автомобиль, имеет право расторгнуть договор ОСАГО досрочно и вернуть часть денег оплаченных в счет страховки.

Это можно сделать в следующих случаях:

- Вы продаете автомобиль до окончания действия ОСАГО.

- Транспортное средство попало в аварию, сильно пострадало и не подлежит восстановлению.

- Автомобиль угнали.

- Гибель хозяина автомобиля.

В любом из этих случаев вам необходимо обратиться как можно скорее в страховую компанию, чтобы не потерять деньги.Также расторжение договора может произойти по инициативе страховой компании:

- У организации закончилась или отозвана лицензия;

- Страховая компания обанкротилась;

- Если при проверке ваших документов обнаружились неточности, компания также имеет основания для прекращения работы с вами. В подобном случае средства вам не вернут.

Если вы решили сменить страховую организацию, договор также будет расторгнут, но деньги вам не вернут.Рассмотрим и разберемся с самым распространенным случаем.

Расторжение договора ОСАГО при продаже автомобиля

По правилам страхования автовладельцы имеют право досрочно прекратить действие договора. Клиент может обратиться в компанию в любое время и разорвать с ней соглашение без объяснения причин. В этом случае деньги за страховку вам не вернут.При продаже машины вы можете претендовать на возврат части денег. Для этого необходимо соблюсти ряд требований:

- Собрать полный пакет документов.

- Обратиться в страховую компанию.

- Высчитать возвращаемую сумму.

- Дождаться выплат.

Остановимся подробнее на каждом из пунктов по порядку. К необходимым документам относятся:

- Ваш паспорт,

- Страховой полис,

- Заявление для расторжения договора ОСАГО обязательно должно быть в 2 экземплярах.

- Договор купли-продажи машины,

- Копия ПТС, в которой указано о смене владельца,

- Распечатка из банка с вашими реквизитами,

- Квитанции об оплате страховки.

Всем документам необходимо сделать копии.

Собрав пакет документов, необходимо направить их в офис компании где вы оформили ОСАГО. Также следует написать заявление на расторжение договора в двух экземплярах, агент заверяет один их них, а второй экземпляр отдает вам.

Следите внимательно, чтобы были правильно указаны даты принятия заявления в обоих экземплярах. После этого компания высчитывает сумму для возврата, и деньги переводятся вам в течение оговоренного срока.

При расторжении договора ОСАГО сколько денег возвращается?

Чтобы в страховой компании вас не обманули, вы можете сами рассчитать примерную сумму для возврата — (А-23%)*(В:12). При помощи этой формулф можно рассчитать сумму компенсации, где:

- А – сумма, оплаченная за ОСАГО;

- В – неиспользованные месяцы.

23% от премии – сумма удерживаемая страховщиками при аннуляции договора.В принципе и эти проценты можно вернуть, если у вас есть время и желание.Даже если по страховке производились выплаты, это не отразится на размере компенсации. Также размер компенсации не зависит от даты продажи машины. Отсчет ведется с момента подачи заявления, поэтому так важно чтобы она была указана правильно.

Пункт 4 статьи 10 закона об ОСАГО №40-ФЗ говорит, что клиенты страховых организаций могут получить часть денег за страховой полис назад.

Это можно сделать при определенных условиях:

- Страховщику грозит лишение лицензии. Если организация не проходит лицензирование, то ее полисы становятся недействительными. Поэтому автомобилисту лучше быстрее расторгнуть договор до того, как фирма станет банкротом. Граждане имеют полное право на возмещение средств, но востребовать их с банкрота невозможно.

- Продажа транспортного средства. Прежний владелец не может передать ОСАГО вместе с автомобилем, поэтому, после подписания всех документов, полис становится недействительным для нового хозяина. Гражданин может обратиться в страховую компанию и аннулировать полис на основании договора купли-продажи.

Важно! Сумма возврата напрямую зависит от времени обращения в страховую, так как неиспользованный срок рассчитывается с момента посещения офиса, а не продажи авто.

Водитель может расторгнуть договор ОСАГО до окончания срока его действия по своей инициативе даже без объяснения причин. Об этом гласят:

- ст.ст. 451, 958 ГК РФ;

- Федеральный закон № 40 от 25.04.2002 г.;

Источник: https://kosago.ru/osago/rastorzhenie-osago-skolko-vern/

Автокод — официальный сайт. Проверка авто по ГОСНОМЕРУ или ВИН коду

Многие водители не в курсе, что продав машину, могут вернуть часть денег за страховку по ОСАГО. Есть и такие, кто пренебрегает процедурой, опасаясь бумажной волокиты. Автокод расскажет, как вернуть страховку при продаже автомобиля и не потерять при этом уйму времени.

Когда можно досрочно прекратить отношения со страховой

По правилам ОСАГО страхователь в праве расторгнуть договор со страховой в следующих ситуациях:

- Машина попала в серьезное ДТП и не подлежит ремонту;

- Владельца транспортного средства больше нет в живых (деньги за неиспользованное ОСАГО получает наследник);

- У компании, где застрахован собственник авто, отозвана лицензия (рекомендуем обратиться в Российский союз автостраховщиков (РСА);

Рассмотрим последний пункт подробнее, так как возврат страховки при продаже автомобиля наиболее частая причина, по которой досрочно прекращают договор обязательного страхования.

Отметим, выгодно продать машину можно при помощи сервиса «Автокод». За пару минут сервис расскажет об автомобиле все: пробег, ограничения ГИБДД, штрафы, залоги, техосмотры, страховки и многое другое. Авто, проверенное таким способом, вызовет у потенциального покупателя больше доверия. А выезд специалиста убедит в честности продавца и исправности автомобиля.

Возврат суммы за ОСАГО при продаже автомобиля

Если ОСАГО не использован, деньги вам возместят. Но только в тому случае, если регистрация нового собственника происходит в ГИБДД. Случаи, когда ТС продают по гендоверенности, к ним отношения не имеют.

Итак, для расторжения договора ОСАГО при оформлении продажи авто понадобятся:

- Паспорт собственника, на которого оформлена страховка;

- Полис ОСАГО;

- Копия договора купли-продажи автомобиля;

- Реквизиты счета (дебетовой карты) для перечисления денег.

С данным перечнем идите в офис страховой, где оформляли полис.

Сколько денег начислят

Расторжение ОСАГО при продаже машины – процедура простая, но у нее есть нюансы. Так расчет неиспользованных по страховке дней производится не с даты, отмеченной в ДКП, а со дня, когда страхователь написал заявление о досрочном расторжении ОСАГО. Оттого затягивать с этой процедурой не советуем.

После визита в СК в 14-дневный срок компания начислит вам 77% суммы, насчитанной пропорционально неиспользованным по страховке дням. Иногда деньги выдают наличными сразу после обращения.

Как видите, причитающуюся сумму легко вычислить самому.

Почему начисляют 77% суммы

В 2014 году Центробанк закрепил указания, согласно которым страховщики удерживают 23% суммы, оставшейся до окончания договора ОСАГО. Десять процентов от этой суммы является комиссией агента. Еще 10% отходят на нужды страховой: открытие офисов, закупка полисов, зарплата сотрудникам, а оставшиеся 3% уходят на взносы в РСА.

Некоторые автовладельцы считают эти удержания незаконными и обращаются в суд. Бывали случаи, когда он вставал на их сторону. Также, в 2016 году страховка при продаже автомобиля стала поводом обращения в Генпрокуратуру. Общественник Виктор Травин просил проверить законность инициативы. Но надзорное ведомство встало на сторону ЦБ.

Если страховая отказывает в расторжении

Иногда страховщики отказываются расторгать договор, пока собственник не покажет им ПТС с новым владельцем машины, либо требуют еще какие-то документы. Знайте, это незаконно.

Максим Седов, Агентство страховых споров:

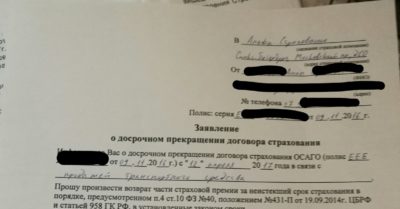

«Первое, что необходимо сделать при возникновении споров со страховой – перевести их в письменную плоскость. Напишите к страховщику требования, на вашей копии должна быть поставлена отметка – дата, подпись с расшифровкой и должностью того, кто принял документ.

Форма произвольная: «В связи с тем, что я, Иванов Иван Иванович 06.03.2018 г., продал принадлежащий мне автомобиль, прошу договор обязательного страхования ОСАГО (полис ССС№….) прекратить с даты продажи автомобиля и вернуть неиспользованную часть страховой премии.

Реквизиты для зачисления прикрепляю».

Приложите к заявлению копию ДКП, поставьте дату, подпись и действующий адрес для переписки. Практика показывает, что уже одно такое действие отрезвляет страховщиков. Если эта мера не помогла, обратитесь с жалобой в Центробанк, курирующий страховые компании, а также в региональное отделение РСА. Направьте туда жалобу в произвольной форме и копию поданного в страховую компанию заявления.

Излюбленный фокус страховщиков – отказ в приеме документов. Это не проблема, ведь заявление можно отправить почтой. Чтобы сократить время на пересылку, сдайте письмо в то отделение, на территории которого находится страховая. Документы лучше отправлять ценным письмом с подробной описью вложения».

Источник: https://avtocod.ru/kak-vernut-dengi-za-osago-pri-prodazhe-avtomobilya

Возврат страховой премии при расторжении договора страхования ОСАГО по инициативе страхователя

Действующий полис страхования автогражданской ответственности в обязательном порядке должен быть в наличии у автовладельца при эксплуатации ТС. Но существуют ситуации, когда необходимо прекратить действия полиса и расторгнуть страховой договор. Разберемся, в каких случаях возможно расторжение договора страхования ОСАГО, а также каков размер страховой премии, подлежащей возврату.

Основные возможные причины досрочного расторжения

Законодательством предусматривается возможность досрочного расторжения страхового договора, как по желанию страхователя, так и по инициативе страховщика. Существует ряд оснований для расторжения договора ОСАГО:

- фактическая утеря транспортного средства, связанная с конструктивной гибелью, утилизацией автомобиля, либо угоном машины;

- смена владельца на основании возмездной или безвозмездной передаче автомобиля другому собственнику (купля-продажа, дарение);

- смерть страхователя, являющегося владельцем транспортного средства;

- ликвидация организации-собственника транспортного средства;

- ликвидация организации страховщика (банкротство, отзыв лицензии).

Следует учитывать, что если страховая компания заявила о своей несостоятельности и приступила к процедуре банкротства, у клиентов, пожелавших отказаться от ОСАГО и вернуть деньги, фактически отсутствует возможность получения компенсации в виде неиспользованной части страховой премии.

Кроме того, вернуть деньги не удастся и в том случае, если досрочное расторжение осуществляется по инициативе компании-страховщика в связи с тем, что страховой компанией были выявлены ложные, недостоверные сведения, указанные страхователем при заключении договора и существенно снижающие его стоимость.

Необходимые документы для расторжения

Обратите внимание

Если страховая компания уклоняется от исполнения своих обязательств — у страхователя есть право взыскать с неё неустойку в размере 1% от остатка страховой задолженности за каждый день просрочки. Воспользоваться онлайн калькулятором можно в отдельной статье на нашем сайте. Там же даны рекомендации по расчетам.

Базовый пакет документации, который потребуется для того чтобы расторгнуть договор ОСАГО, выглядит следующим образом:

- Документ, удостоверяющий личность страхователя.

- Договор (экземпляр страхователя).

- Полис, либо его копия.

- Чеки, квитанции, подтверждающие произведенную уплату страховой премии по договору.

В зависимости от конкретной ситуации могут потребоваться те или иные дополнительные документы:

- договор, подтверждающий сделку по отчуждению имущества, если автомобиль был продан или подарен;

- свидетельство о смерти владельца;

- свидетельство, подтверждающее право наследования, если на возврат страховой премии при расторжении договора страхования претендует наследник умершего автовладельца;

- выписка из ЕГРЮЛ, подтверждающая ликвидацию организации, если транспортное средство было в собственности у организации;

- справка из уполномоченных органов, подтверждающая, что автомобиль был утилизирован (не подлежит дальнейшей эксплуатации);

- справка из правоохранительных органов или из ГИБДД о том, что автомобиль значится в угоне.

Перечень необходимых к предъявлению документов надлежит уточнить у страховой компании, с которой был заключен договор. Кроме подтверждающих документов автовладельцу, желающему расторгнуть договор страхования, необходимо написать соответствующее заявление и предъявить его вместе с пакетом документации страховщику.

Инструкция к оформлению заявления

В законе нет конкретных требований к форме заявления, подаваемого в страховую компанию с целью досрочного расторжения договора. В большинстве случаем компании имеют собственные готовые шаблоны бланков, в которые заявителю остается вписать лишь индивидуальную информацию.

Заявление можно написать и самостоятельно от руки, либо в печатном виде, заверив «живой» подписью. Например, это актуально, когда автовладелец планирует отправить документы страховщику заказным письмом. При написании заявления требуется учесть:

- у документа должна быть «шапка» в которой указывается, кому предназначается и кем написано заявление;

- в центре обязательно пишется наименование документа;

- основной текст документа содержит просьбу о досрочном расторжении и о возврате неиспользованной части страховой премии;

- в конце обязательно проставляется дата составления и подпись заявителя.

Так как заявление, условно, состоит из двух частей, в первой необходимо указать сведения о транспортном средстве, данные страхового полиса ОСАГО и причины, по которым заявитель желает досрочно прервать договорные отношения. Во второй части текста обозначается просьба произвести расчет неиспользованной части страховой премии, поэтому в документе необходимо указать реквизиты счета заявителя, на которые страховщик должен перевести денежные средства.

Важно! Если бумаги передаются страховщику через поручителя, его полномочия должны быть подтверждены доверенностью, оформленной нотариусом.

Сроки, учитываемые страховщиками, зависят от ситуации, в связи с которой страхователь прерывает договорные отношения. Например, если речь идет о возврате ОСАГО при продаже автомобиля, то расчет сумм, подлежащих к возврату, будет осуществляться не с момента продажи, а с даты, когда страховщиком по факту было получено заявление о расторжении.

Другое дело, когда за возвратом страховой премии обращается наследник умершего страхователя. В связи со смертью страхователя страховое соглашение автоматически перестает действовать, однако право претендовать на неиспользованную часть страховой премии возникает у наследников не раннее, чем через полгода, после того как получено свидетельство о праве на наследство.

Сроки, в которые страховщик должен предоставить ответ, равны двум неделям, однако чаще всего компании при положительном рассмотрении заявления производят расчет с клиентом в день обращения. В отдельных случаях, когда у страховой компании отсутствует возможность произвести наличный расчет, денежные средства перечисляются клиенту на счет, указанный в заявлении.

Формула расчета

Для возврата неиспользованной части страховой премии страховщики используют расчеты по специальной формуле. Все дело в том, что клиент не получает полную стоимость неиспользованной части страховки, так как компания страховщик удерживает часть суммы в размере 23%, из которых 20% учитываются как издержки компании на ведение страхового дела, а 3% — обязательный взнос в фонд РСА (Российский Союз Автостраховщиков). Формула расчета выглядит следующим образом:

(X-Y)*N/12=сумма к возврату

Составными уравнения являются:

- X – уплаченная клиентом страховая премия;

- Y – учитываемые 23% понесенных расходов;

- N – неиспользованный клиентом период.

Если страхователь не согласен с расчетом, произведенным компанией-страховщиком, он вправе обратиться в судебные органы.

Переоформление страховки при продаже автомобиля достаточно сложный процесс. Страхователю проще отказаться страховки и вернуть деньги. О том, как это сделать — смотрите видео:

Что делать в случае отказа

Страховые компании могут отказать в выплатах на вполне законных основаниях. Например, клиент планирует длительную командировку на несколько месяцев, в связи с чем, автовладелец не будет пользоваться автомобилем в период нахождения в командировке. В случае данном случае при подаче заявления на возврат неиспользованной страховки ОСАГО, ввиду отсутствия веской причины, страхователь получит отказ. Также клиенту будет отказано в выплате, если:

- не были предоставлены необходимые документы;

- клиентом представлены недостоверные сведения.

Если отказ в выплате ничем не мотивирован, либо страховщик затягивает сроки, в течение которых обязан дать ответ и произвести окончательный расчет, страхователь правомочен обратится в надзорные органы с претензией. К таким органам относятся:

- РСА.

- Федеральная Антимонопольная Служба.

- Центробанк.

Кроме этого клиент, которому отказали без уважительной причины, в соответствии с действующим законодательством вправе обратится в судебные органы для защиты своих интересов.

Источник: https://tvoipolis.online/7156-rastorzhenie-dogovora-osago

Возврат страховой премии при расторжении договора ОСАГО

Расторжение договора автогражданской ответственности может произойти в любой момент времени без взыскания неустойки с клиента. Действие может произойти по самым разным причинам. Но по ОСАГО предусмотрен еще ряд ситуаций, в которых страховая компания обязана вернуть клиенту часть неиспользованной страховой премии. Давайте в рамках этой статьи рассмотрим список оснований, сроки и условия возврата.

Полис ОСАГО является обязательным видом страхования, его должны приобретать все собственники транспортных средств. Об этом говорится в ФЗ «Об ОСАГО» (далее Закон) № 40 от 25 апреля 2002 г. Ст. 10 данного законопроекта также определяет, досрочный разрыв не тянет за собой штрафных санкций для инициатора.

Наиболее частые причины расторжения договора:

- Смена владельца автомобиля в результате:

- перепродажи автомобиля (договор купли-продажи);

- дарения (дарственная);

- наследование (завещание, по закону).

- Утрата/ гибель транспортного средства:

- непригодность транспорта к дальней эксплуатации по возрасту;

- показания к утилизации из-за повреждений при ДТП.

- Ликвидация предприятия, в собственности которого находилось ТС.

- Отзыв лицензии клиента юр. фирмы.

- Отзыв лицензии страховой фирмы.

- Любые другие причины.

Размер компенсации не может составлять полного размера страховой премии, это частичная компенсация за оставшийся до окончания срока период.

Когда не полагается возмещение части страховой премии по ОСАГО?

Далеко не во всех случаях, клиент может рассчитывать на возврат части средств. Расторгнуть договор он может и по своим личным обстоятельствам, при которых не положено возмещение. Инициатором разрыва может выступать и страховик. Итак, случаи, в которых страховку не вернут деньги:

- Договор расторгнут по инициативе страховщика, который выявил нарушения со стороны клиента. Это может быть предоставление им неправдивой информации, влияющей на стоимость полиса.

На заметку! Страхователи могут преднамеренно завысить водительский стаж или «уменьшить мощность двигателя».

- Отказ от автогражданки ввиду длительного неиспользования авто.

Случается, водителю нужно уехать в длительную командировку на Север, тогда он может расторгнуть договор по личной инициативе. Но полагать на компенсацию в этом случае не приходится.

- Банкротство/отзыв лицензии страховой фирмы. Если досрочное расторжение произошло по этой причине, то на возврат премии ОСАГО клиентам нее надо рассчитывать. Компания перестает выполнять свои обязательства по независящим от нее причинам.

Когда при прекращении отношений полагается возврат премии?

В законе оговорен перечень ситуаций, при которых клиенту полагается возврат неизрасходованной части страховой премии по полису ОСАГО. Законное право на компенсацию получает автовладелец в таких ситуациях:

- утрата авто (гибель, угон, утилизация);

- смена собственника в результате продажи, дарения, смерти бывшего владельца.

- ликвидация предприятия владельца.

Нюансы:

- Смерть собственника допускает расторжение ОСАГО с возвратом премии.

- Смерть страхователя. Ситуация во многом похожа с предыдущим случаем, только требует больше временных издержек. Подать заявление на разрыв отношений со страховой фирмой могут только наследники, вступившие в права спустя полгода после смерти страхователя.

- Ликвидация юридического лица собственника транспортного средства. В этом случае компания может получить возмещение, так как причина считается веской.

- Транспортное средство продано. В таком положении владелец может расторгнуть договоренность со страховой фирмой и получить возврат, а может перепродать неизрасходованную премию новому владельцу. Достаточно просто внести нового претендента в полис и получить от него дополнительное вознаграждение.

Как рассчитать возвратную сумму?

Для страховщиков, полагающих на возврат не расходованной премии ОСАГО, предлагается специальный калькулятор для вычета размера суммы страховой премии. Для расчёта используем формулу:

СВ = (СП-23) *n/12, из них:

СВ – общая сумма возврата;СП – страховая премия;N – не расходованный период в месяцах;

23% комиссия страховщика:

- 3% отчисления в фонды;

- 20% — представительские расходы, что идут на заключение, сопровождение договоров.

Относительно 23 % издержек, нет четкой правовой позиции. Страховые компании вычитывают их из суммы страховой премии, но четких предписаний в законе об этих издержках не предусмотрено. Пользуясь такими неточностями в законе большое количество клиентов через суд взымают со страховой полную часть страховой премии без вычета оговариваемых 23%.

Кто может получить не расходованную страховку?

Итак, имеет место расторжение договора страхования по ОСАГО и полагается возврат страховой премии, кто же может ее оформить? Получателем премии может выступить:

- сам страхователь или его законный представитель;

- наследники страхователя;

- собственник или законный представитель транспорта;

- наследники владельца.

На заметку! Если в интересах собственника/страхователя действует третье лицо, то его полномочия должны быть подтверждены генеральной доверенностью.

Сроки, в которые можно получить выплаты по ОСАГО

П. 34 ПС предусматривает, что выплаты по ОСАГО должны быть осуществлены в течение 14 дней после того как подано заявление на возврат страховой премии.

При наличии денег в кассе страховой фирмы деньги могут вернуть в день обращения. Клиент также вправе выбрать безналичную форму расчета. В таком случае в заявлении нужно предусмотреть банковские реквизиты.

Требуемые документы

Для инициации выплаты потребуется заявление. Написать его можно заранее и принести в готовом виде. Второй вариант – написать обращение непосредственно в офисе страховой фирмы, воспользовавшись помощью сотрудника компании. Также потребуются документы, подтверждающие основания для выплаты.

Заявление. Нет типового утвержденного стандарта заявления. Оно составляется в произвольной форме и содержит все необходимые для перерасчета сведения. Документ включает в себя две основные части:

- прошение расторгнуть договор в досрочном режиме;

- просьба вернуть неизрасходованную часть премии, что положены клиенту в рамках договора автогражданки.

Дополнительная информация для заявления:

- персональные данные заявителя, в том числе ФИО, номер паспорта, дата рождения и место

- регистрации;

- сумма возврата + реквизиты для перечисления;

- данные по полису;

- дата + подпись;

- отметка о приеме бумаги во входящую корреспонденцию страховой фирмы.

Стандартный пакет включает в себя:

- ОСАГО полис (оригинал или копия);

- квитанции об оплате автогражданки;

- паспорт заявителя страхователя.

Дополнительные бумаги, по необходимости в зависимости от причины обращения:

- генеральная доверенность;

- договор купли-продажи;

- свидетельство о вступлении ив наследство на движимое имущество;

- справки о ликвидации предприятия;

- свидетельство о смерти страхователя/владельца;

- акт проведения утилизации;

- другие бумаги по требованию страховой фирмы.

Отчуждение машины по генеральной доверенности не является основанием для выплаты оставшейся страховой суммы.

Читательские вопросы

- Вопрос первый: Какие документы на возврат страховой премии должен подавать наследник?

Ответ: Приемник, в собственность которого перешло транспортное средство, может обратиться в страховую компанию за оставшейся страховой премией. Помимо стандартного набора документов нужно взять свидетельства о смерти и праве собственности на объект. - Вопрос второй: Куда надо идти за возмещением?

Ответ: Идти нужно в офис страховой компании, с которой заключен договор страхования, печать компании стоит на бланке договора. - Вопрос третий: Как реагировать, если страховая компания не выплатила возмещение в течение 14 дней?

Ответ: Первое что нужно предпринять – пойти к директору компании страховой фирмы и написать жалобу на менеджера.Реакция должна последовать, так как за каждый день просрочки полагается неустойка и в интересах руководителя избежать переплат. Второй шаг – прокуратура, третий – суд.

☎ 8 (499) 653-59-12 Москва и Моск. обл.

☎ 8 (812) 648-22-83 Санкт-Петербург и Лен. обл.

☎ 8 (800) 550-72-89 Бесплатно по всей РФ

Нажимая на кнопку, вы даете согласие на обработку своих персональных данных и соглашаетесь с политикой обработки персональных данных.

Источник: https://AvtoPravo24.ru/avtostrahovanie/osago/vozvrat-strahovoj-premii-pri-rastorzhenii-dogovora.html