Способы определения страхового возмещения по договору личного страхования

В страховом деле понятие страхового возмещения играет ключевую роль. В статье будет рассмотрена его суть, нормативная база, принципы назначения и прочие аспекты.

Нормативная база

Страховая система в нашей и множестве других стран организована так, что в случае наступления определенных обстоятельств, предварительно оговоренных в полисе, пострадавший вправе рассчитывать на определенную денежную величину. Выплата осуществляется в адрес разных лиц в соответствии с базовыми нормами и условностями страхового соглашения. В качестве получателей финансов в данном случае выступают следующие стороны:

- страхователь (лицо, застраховавшее рисковые факторы), в его роли не всегда выступает собственник имущества;

- приобретатель выгоды (лицо, в пользу которого произошло составление документа);

- наследник (или несколько) – родственники разных очередей наследования, претендующие на получение выгод и имущества в случае смерти застрахованного лица.

Под страховым возмещением принято понимать сумму выплаты, осуществляемую в двух вариациях:

- денежная (страхователь получает на свой баланс сумму, расчет которой осуществляется соразмерно нанесенному ущербу);

- натуральная форма (возмещение относится к работам, услугам).

Традиционно базовые условия прописаны в соглашении о приобретении страховки. Принятие самостоятельных действий, противоречащих пунктам договора, может привести к существенному сокращению возмещения.

В качестве основной законодательной нормы, регламентирующей данный вопрос, выступает закон № 4015-1 от 27.11.1992 года. Его статьи посвящены взаимоотношениям между сторонами, их целям, задачам, описанию участников, контрольным мероприятиям и т. д.

Немало упоминаний о страховой компенсации встречается в ГК РФ (часть 2 глава 48).

Принципы расчета страхового возмещения

Вне зависимости от фирмы, с которой принято решение заключить договор, существует определенный перечень принципов его функционирования. Базовые нюансы следующие:

- Если объект подвергся страхованию одновременно в нескольких конторах, общая страховая сумма не может составлять больше, нежели суммарная его цена.

- Сумма возмещаемой компенсации выплачивается вне зависимости от прочих выплат, которые полагаются субъекту.

- Если денежная величина страхования не больше стоимости объекта, максимальное возмещение не приравнивается к фактическому параметру стоимости.

- Величина, в которой происходит возмещение, не вправе превосходить фактический параметр стоимости имущества.

Это – база, своеобразное ядро страхования, о котором должен иметь представление абсолютно каждый приобретатель выгоды.

Способы выплаты

Немаловажную роль в рамках заключенного соглашения играет способ, посредством которого производится оплата страхового возмещения. Этому аспекту, традиционно, уделяется особое внимание, так как он является решающим в процессе определения способа получения финансов. По условиям соглашения можно выделить два направления:

- единовременные выплаты, функционирующие в рамках границ действия соглашения, их предоставление осуществляется в случае наступления страхового фактора посредством одного платежа (страхование транспортного средства или жизни, например);

- периодические величины выдаются разово в месячный период, этот порядок наиболее значимый в процессе страхования здоровья и является на практике весьма распространенным.

По порядку и характеру выплат также выделяют несколько форматов взаимодействия между сторонами.

По первому риску

Выплата суммы осуществляется, исходя из реального ущерба, проценты от величины страхования во внимание не принимаются. Ущерб возмещается в полной форме, однако он не может превысить сумму страхования или стоимость пострадавшего объекта. В последующем происходит сокращение страховой суммы на величину, подлежавшую выплате ранее.

На основе франшизы

Договорное соглашение, заключенное на базе франшизы, свидетельствует о том, что какая-то доля убытков будет восстанавливаться за счет страхователя. Например, при автостраховании распространена практика, когда мелкий ущерб, не более суммы франшизы, не компенсируется.

Это позволяет в ходе составления данного документа предложить клиенту со стороны страховщиков понижение тарифов в сравнении с другими типами возмещения. Получается, что ключевую роль играет франшиза:

- если в договоре сказано, что она безусловная, из суммы производится вычет величины, равной безусловной франшизе;

- если она условна, величина ущерба возмещению не подлежит (при условии не превышения величины ущерба над франшизой).

Пропорционально

Такой подход на практике принято считать наиболее актуальным и распространенным. Ведь процедуре возмещения подлежит не вся сумма ущерба, а такое количество процентов, на которое имущественная собственность была застрахована. Говоря простыми словами, возмещение 100%-го ущерба происходит при страховании имущества на полную стоимость.

Как получить денежные средства?

Чтобы страховщик исполнил непосредственное обязательство по предоставлению страховой компенсации, следует уделить внимание выполнению ряда простых действий. Необходимо строго соблюдать их последовательность, так как это оказывает влияние на конечную полученную сумму:

- Звонок в компетентную службу. Например, при пожаре – в МЧС, при затоплении – в управляющую организацию, в случае хищения ценностей – в правоохранительные органы. Главное действовать быстро, поскольку промедление может стоить владельцу денег в прямом смысле слова.

- Написание заявления в адрес страховщика. Бланк унифицирован и традиционно предоставляется сотрудниками организации в процессе оформления взаимоотношений. Он включает информацию об обстоятельствах событий, схему, дату, состав участников. Основное требование заключается в соблюдении временных рамок, которые вариабельны, в зависимости от организации.

- Предъявить набор документов. Получателем является страховая организация. Нужен паспорт, документация, подтверждающая факт владения собственностью, акты описей, заключения, составленные оценщиком, медиками. При необходимости предъявляются дополнительные документы.

- Ожидание принятия решения страховщиком. Срок зависит от нескольких факторов, но такие процедуры обычно не происходят быстро. Порой процесс затягивается на месяцы, особенно при наличии уголовного дела или невозможности расчета величины урона. Если виновником просрочки станет страховая контора, клиент вправе рассчитывать на компенсационную сумму.

- Получение страхового возмещения. Обычно, происходит его перевод на те реквизиты, которые указаны в заявительной бумаге. Поэтому данные должны быть составлены максимально грамотно и корректно, так как при допущении ошибок есть риск зачисления средств по другому адресу с затрудненным последующим возвратом.

И еще одна рекомендация, которую стоит однозначно соблюдать: договор, заключенный со страховой организацией, всегда должен находиться под рукой или на видном месте. Это ускорит процесс взаимодействия и позволит получить оперативные ответы на любые интересующие вопросы.

Наиболее простыми расчетные операции являются в случае выплат в рамках первого риска и соглашения франшизы. Расчет рискового фактора в первой ситуации осуществляется в соответствии с суммой страхования объекта и нанесенного ущерба:

- если он не превышает страховую величину, выплата производится на 100%;

- если превышает, полагается только сумма страховки, указанная в полисе.

При применении франшизы в рамках полиса оговаривается определенная сумма:

- если ущерб меньше ее значения, оплата осуществляется собственником объекта;

- если выше – выплата производится за средства страховой фирмы.

Самой сложной считается пропорциональная схема. Для проведения расчетных операций принято использовать специальное равенство:

СВ = СС / СО * СУ, где

«СВ» (искомое значение) представлено суммой, подлежащей возмещению;

«СС» — страховая сумма;

«СО» — фактическая цена объекта, условленная в соглашении;

«СУ» — денежная величина, на которую был понесен ущерб.

Итог расчетов – это и есть величина, уплачиваемая организацией. Немаловажная роль достается и индивидуальным условиям, прописанным в соглашении.

Причины отказа в выплатах

Обстоятельств, при которых страховая фирма дала отказ в обеспечении выплат, может быть несколько:

- предоставление неверных сведений в полисе о стороне страхователя;

- передача претензии произошла позже допустимого срока;

- событие не имеет отношения к страховой группе;

- документы, требуемые для подачи, отсутствуют;

- страховые обстоятельства сложились вследствие проступка страхователя;

- деяния застрахованного лица содержат элементы мошенничества.

Действия застрахованного лица при получении отказа

У стороны, получившей отказ, есть возможность обращения в судебные инстанции с иском. Если отказ последовал из-за просрочки в подаче документов, можно попробовать восстановить сроки обращения, предъявив для этого доказательства, что проволочка была вынужденной мерой.

То же самое касается отсутствия определенных документов. Практика показывает, что суды всегда встают на сторону истцов, если последние доказали объективность своих действий в сложившихся обстоятельствах. Доказать правоту самостоятельно проблематично, поэтому в ряде ситуаций стоит обращаться в юридические консультационные фирмы.

Практический пример расчета

Ситуация рассматривает расчет возмещения на пропорциональной основе.

Объект страхования – жилье по цене 5 000 000 р. Сумма страхования – 3 400 000 р. Ущерб был нанесен на 4 000 000 р. Страхователь вправе рассчитывать на следующую сумму страховой компенсации:

- 3 400 000 / 5 000 000 = 0,68 – специальный коэффициент пропорциональности возмещаемого вреда;

- 0,68 * 4 000 000 = 2 720 000 р.

В случае выплат на основе первого риска будет получено 3 400 000 р., т. е. сумма страхования, т. к. величина ущерба превышает предельно допустимую сумму.

Если речь идет о франшизе, например, на 100 000 р., собственник может получить 3 400 000 – 100 000 р. = 3 300 000 р.

О правилах поведения при возникновении споров со страховой компанией рассказано ниже.

Источник: http://posobie-help.ru/nalogi-i-zakony/zakonodatelnaya-baza/straxovoe-vozmeshhenie.html

Страховое возмещение и условия получения страховой выплаты + разберем подробно случаи невозмещения ущерба

Тема страхования многогранная — страхуется имущество, жизнь граждан, здоровье, вклады в банках. Предусмотрены даже страховые выплаты и разработана система для возмещений по ущербу, нанесенного случайно клиенту компании.

Основная цель приобретения полиса – возместить ущерб при возникновении страховой ситуации. По условиям договора, может предусматриваться полное возмещение или частичное.

Основанием для выплат обычно является заключение эксперта по обстоятельствам возникновения страхового случая.

Страховое возмещение — компенсация, выплачиваемая из страхового фонда при наступлении задокументированного должным образом страхового случая. Оно может быть, деньгами или даже в натуральной форме, то есть компенсация услугами (например, в случае автострахования – предусмотрен ремонт пострадавшего авто).

В договоре страхования обязательно должна оговариваться система возмещения ущерба. Источником выплат является страховой фонд страховщика.

В качестве страховой компенсации, например, при ДТП по страховке КАСКО предусматривается бесплатный авторемонт. Сумма к выплате соответствует обычно страховой сумме по договору, а может быть меньше, если ущерб незначительный. При имущественном страховании, сумма определяется индивидуально и обычно примерно равна цене объекта, на который был сделан полис.

Основанием для возмещений, служит задокументированный должным образом страховой случай. Все выплаты происходят в соответствии с условиями заключенного ранее договора страхования. Если страховщик не может определить объём нанесенного ущерба в сроки по договору, он имеет право увеличить время оценки для проведения экспертизы.

Учтите, что в этом случае, к выплате за возмещение ущерба, должна быть дополнительная выплата с учетом коэффициент за ее просрочку.

Компании, которые дорожат репутацией урегулировать страховой случай, как можно быстрее. Недобросовестные страховщики – тянут время и ищут поводы отказаться от выплаты.

Страховое возмещение в системе гражданского права

Субъектами правоотношений в области страхования являются, страховщики и страхователи, а также могут быть и другие лица. Страховщик, являясь одной из сторон системы страхования, обязуется по факту наступления соответствующего страхового случая, заплатить возмещение, а страхователь, другая сторона испытывает потребность в защите объектов страхования. За страховую услугу страхователь оплачивает взносы страхователю.

Страховые правоотношения могут быть в договорной и недоговорной форме, но обязательно официально фиксироваться.

Страховщик обязан иметь соответствующую лицензию. Страховое возмещение должно проводиться на основании договора, решения суда. Величина причитающегося кому-либо возмещения, определяется на основании официально составленного акта причин аварии, решений суда и других документов с четким указанием суммы.

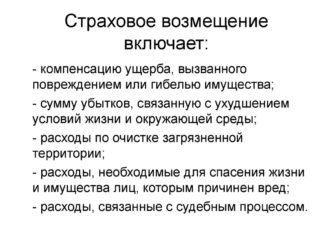

В сумму возмещения обычно включают:

- стоимость уничтоженного или сильно поврежденного имущества;

- заработок, которого лишился потерпевший при потере своей трудоспособности;

- расходы на восстановления здоровья;

- заработок, которого лишились лица-иждивенцы потерпевшего (в случае смерти);

- похоронные расходы на потерпевшего;

- возмещение вреда природной среде (загрязнение недр земли и воды).

Возмещение ущерба

Возможны две системы возмещения:

- пропорциональная;

- система первого риска.

Наиболее распространенная пропорциональная система, при которой полный ущерб возмещается только при страховании имущества на полную стоимость. В случае страхования имущества на не полную его стоимость, возмещается не весь нанесенный ущерб, а его процент. При этом выплачивается столько процентов, на сколько, была составлена страховка по договору.

При системе первого риска, возмещению ущерба подлежит весь нанесенный ущерб. Однако он не может быть более чем страховая сумма. Ущерб возмещается не во всех случаях.

Случаи невозмещения ущерба

Ущерб не возмещается, если он нанесен:

- действием, либо полным бездействием страхователя;

- с какими-либо военными манёврами, гражданской войной;

- радиоактивным заражением;

- при требовании страхового возмещения ущерба, связанного с убытками, понесенными по распоряжению госорганов (конфискация, арест и т.д.).

Виды выплат страхования

На практике, в отдельных случаях (например, при страховании жизни), оценить действительный нанесенный ущерб, обычно сложно. В этом случае в договоре страхования должна указываться какая-то точная сумма или услуги, которые должен быть оказаны страхователю в страховом случае.

Виды компенсаций при страховании:

- компенсация на время нетрудоспособности, возникшей в результате болезни или травмы, предусматривается обязательным медстрахованием и соцстрахованием;

- страховые выплаты единовременно или согласно договору. Страховщик начинает выплачивать деньги только после того, как страхователь предъявит все документы, требуемые для подтверждения страховой ситуации. Возмещение ущерба, не зависимо от формы выплаты будет не больше суммы ущерба.

Учтите, что каждая страховая компания за отчетный период обязана считать общий размер выплат. Этот показатель говорит о добросовестности фирмы-страховщика. С такими цифрами можно ознакомиться на сайте компании, на официальных федеральных сервисах.

- оплата затрат на восстановление здоровья сотрудника организации. Но обязательные социальные и медицинские страховки очень часто не обеспечивают все лечение, оно может обеспечиваться только добровольной страховкой жизни, гарантирующей полный объём всей необходимой помощи.

Виды такой помощи многочисленны:

- медпомощь диагностического и лечебного характера;

- лекарства;

- при лечении в стационаре предусматривается особый режим питания;

- санаторное лечение;

- допотпуск;

- обеспечение медтехникой.

- допрасходы, если они были подтверждены экспертами, то в этом случае страховщик обязан в надлежащем объёме предоставить такие услуги (например, если больному из провинции необходима помощь в столичной клинике);

- выплаты за ущерб по имуществу или автотранспорту, они могут производиться не только в денежном эквиваленте, но и выполненных работах.

Например, при автостраховании после несчастного случая, на машине выполняются ремонтные работы или замена деталей. Услуги по ремонту оплачиваются страховщиком как компенсация за повреждения.

Получение возмещений

На получение выплат имеют право:

- страхователь;

- выгодоприобретатели (лица, которые назначены страхователем при его смерти);

- наследники страхователя (близкие родственники, иждивенцы).

Для получения возмещения необходимо:

- оповестить соответствующие службы.

Сразу при «страховой ситуации», надо известить соответствующие органы. Действия предельно простые и необходимо обращаться:

- при ДТП – в ГИБДД;

- при возгорании – в пожарную службу;

- при хулиганских действиях – в полицию;

- при несчастных случаях или травмах – в скорую помощь;

- при сантехаварии – в аварийную службу при ЖКХ.

После происшествия, нельзя пытаться отремонтировать поврежденное имущество, перемещать его, предпринимать действия, способные затруднить экспертами оценку полученного ущерба. Чем больше доказательств ущерба, тем лучше (приветствуется самостоятельное фото — или видеосъёмка). Обязательно дождитесь составления нормативных актов, протоколов представителями соответствующих служб. Получите копии этих документов.

Сообщить представителям страховой компании о происшествии необходимо в течение от одних до 5 суток (страховщики сами устанавливают эти сроки). Оповещение страховой компании необходимо провести в кратчайшие сроки. В противном случае, возникнет основание вам отказать в возмещениях причиненного ущерба.

составить заявление, описав подробно страховой случай. В нем должна указываться дата происшествия, причина, характер и размер нанесенного ущерба. При этом требуется приложить список поврежденного имущества, поломок (при аварии транспорта).

Заявка в страховой компании должна быть зарегистрирована с присвоением регистрационного номера. В случае невозможности, по независящим от вас причинам, уложиться с подачей заявления в требуемый срок, нужно уведомить сотрудников фирмы-страховщика. Потребуется объяснить возникшие трудности и выяснить, как поступить в данной ситуации.

Обязательно зафиксируйте фамилию сотрудника компании, с которым вы обращались, чтобы, в случае необходимости, указать ее.

- подготовить необходимые документы;

Учтите, что все предъявляемые ксерокопии, должны быть заверены нотариусом.

Примерный список документов:

- удостоверение личности;

- подтверждение факта страхового случая (заключение пожарной службы, медицинские справки, протокол);

- опись поврежденного имущества;

- подтверждение прав на поврежденное имущество;

- копия страхового договора;

- документы на машину (при ДТП):

- при получении травмы, потребуются копия протокола об административном нарушении (требуется подтверждение, что во время аварии вы не находились в алкогольном опьянении;

- при получении страховки наследниками или другими выгодоприобретателями умершего, нужно представить свидетельство о смерти, а возможно и медсправки о ее причине;

- дождаться решения страховой компании.

Обычно срок рассмотрения примерно от 5 до 20 дней с момента подачи всех бумаг (как прописано в договоре страхования). Решение страховщиком сообщается по телефону или уведомление по почте;

Учтите, что компания имеет право увеличить срок рассмотрения, если она затрудняется с оценкой ущерба, сомневается в подлинности предоставленных документов. Ожидание может затянуться, если есть уголовное дело (потребуется предоставление процессуального акта).

- получить страховое возмещение. Деньги могут быть выплачены наличными, перечислены на счет клиента (по согласованию). При разовом возмещении, плата проводится в течение 5-10 дней с момента решения страховщика. Периодические выплаты могут устанавливаться, например, на определенное число, раз в месяц. При этом за задержки выплат, предусмотрен штраф. Он обычно составляет 1% за каждые сутки просрочки. Основание для начала выплат — страховой акт, составленный фирмой-страховщиком.

Выплата денежных средств

Сумма выплат, может корректироваться. При этом учитываются следующие условия:

- сумма установленного ущерба не должна превышать сумму возмещения, который фактически был нанесен;

- если в страховом договоре нет точной суммы вне зависимости от любых обстоятельств;

- возмещение может уменьшиться, если сумма страхования меньше страховой оценки (если иное не оговорено полисом страхования);

- при страховании в нескольких компаниях одного объекта, выплаты всех страховщиков, не могут превышать фактическую стоимость данного имущества;

- возмещение положено вне зависимости от выплат по другим договорам (возмещению вреда здоровью или социальным выплатам).

Отказ в страховом возмещении

Основные причины отказов:

- страховщик несвоевременно уведомляется о возникновении страхового случая. Поэтому внимательно изучите свой договор (со сроками можно ознакомиться на сайте компании). Если есть уважительная причина просрочки, то страхователь может в судебном порядке восстановить своё право и подать заявление после установленного срока.

При этом юристы – профессионалы считают, что нарушение данных сроков — вообще не повод для отказа в выплатах. Однако все же не стоит рисковать и следует обращаться в страховую компанию, документально фиксировать свои действия, лучше сразу после происшествия непредвиденного случая.

- в заключенном договоре страхования имеются неточности, ошибки при указании паспортных данных. Ошибки подобного рода автоматически делает документ договора, как и любого официального документа, недействительным.

При заполнении договора, проверьте все свои данные несколько раз, это очень важный момент.

- если страховщик сам причинил вред своему имуществу, здоровью, то страховщик может отказать в выплате.

В выплате будет отказано в случаях:

- при ДТП, которое совершено водителем, в крови которого компетентными органами зафиксировано содержание алкоголя в крови;

- при страховании собственности, если вред причинён имуществу по умыслу страхователя или по халатности. Если клиент имел возможность, но не принял нужных мер по сохранению своего имущества;

- предоставлен представителям компании не весь требуемый пакет бумаг.

Это наиболее общие причины отказов в выплате. В автостраховании, перечень причин неполного возмещения ущерба или для отказа более обширный.

Добропорядочный агент страховой компании обычно даёт время клиенту на оформление нужных бумаг.

- случай не признается страховой кампанией (рассмотрен выше).

Полный список не страховых случаев обязательно указывается в договоре. Ознакомиться с ним желательно до подписания соглашения.

Взыскание страхового возмещения

Если вы не согласны с суммой возмещения, получили отказ в компенсации без ясного объяснения причины отказа, вы вправе подать свою претензию фирме-страховщику или в службу по надзору.

При самостоятельном обращении в суд, не всегда можно достигнуть успеха. Для гарантии успеха, требуется поддержка, и помощь опытных юристов, знающих все нюансы в страховании. Рассчитываться страховая компенсация должно компетентными экспертами.

Также вычисления должна иметь правовую основу. Только в этом случае, может быть шанс защитить интересы клиента и получить полную компенсацию убытков.

Независимый специалист разберется в нюансах вашего дела, даст указания, какие бумаги еще надо собрать для судебной тяжбы.

Наличие полиса страхования имущества, автомобиля, здоровья, жизни все же дает некоторую уверенность. Для получения страховой выплаты, необходимо обратиться в компетентные органы и получить экспертное заключение. Также требуется подать заявление, собрать документы (протоколы, справки, доказательства права собственности) и ждать решения страховой компании (в среднем две недели).

Однако не всегда при возникновении страховой ситуации, компенсация стопроцентно вам гарантирована. Выплату можно получить наличными или банковским переводом. При несогласии с решением страховой компании, можно обратиться с претензией в саму компанию или в государственные органы надзора.

Источник: https://www.finanbi.ru/chto-takoe-strahovoe-vozmeshenie-703

Страховые выплаты: виды, кому и при каких обстоятельствах положены

В настоящий момент каждый житель нашего государства имеет право обеспечить собственную защиту оформлением страхового договора. В итоге страховая выплата – это материальная компенсация за счет страхового возмещения в соответствии с подписанным документом, предоставляемая оформившему соответствующие взаимоотношения лицу.

Что следует понимать под страховым возмещением

При заключении официального договора со страховой компанией застрахованное лицо получает право на получение возмещение страхового типа. Оно выплачивается по доказанному факту случая, оговариваемого в составленных документах.

Данная выплата производится из фонда компании страховщика, формирующегося за счет внесения взносов лиц, которые планируют обеспечить восполнение потери в ситуации, когда оговариваемая ситуация случилась в реальности.

ВНИМАНИЕ! Важно учитывать, что страховая выплата направляется гражданину только при получении официально документированного подтверждения произошедшего.

На современном рынке действует два базовых варианта оформление получения подобных средств:

- За счет суммы, сформировавшейся в «коллективном фонде» организации, производящей страхование. Фонд формируется за счет платежей клиентов, которые, по сути, берут на себя финансовую ответственность возмещения.

- Из договора на кредитных условиях, включающих выплату при страховом случае, в том числе риски для жизни. В такой ситуации средства выплачиваются из фонда, собранного самим застрахованным лицом за период предыдущих выплат.

В зависимости от типа оформленного вида взаимоотношений, выплата производится однократно или назначается в виде финансовой суммы, которая направляется в адрес лица с определенной периодичностью.

В любом варианте такая материальная помощь призвана поддерживать уровень материального благосостояния лица, которое оформило договор, в ситуации причинения ущерба его здоровью, его имуществу.

В случае страхования от смерти, помощь направлена в отношении близких застрахованного.

Также в это понятие входят социальные выплаты, которые назначаются пенсионерам, беременным женщинам, лицам, у которых оформлен больничный лист и в некоторых других ситуациях. В этом случае они проводятся через Фонд социального страхования. Выплаты по социальному страхованию производятся за счет средств, выделенных из федерального бюджета.

Что является страховым случаем

Взаимоотношения сторон соглашения подразумевают предоставление страховых пособий в ситуации, когда получатель средств сталкивается с событием, указанным как повод для возмещения ущерба. При этом события должны быть четко зафиксированы в документах. Любая неприятная ситуация или чрезвычайное происшествие причиной получения выплаты стать не смогут, если они не оговорены в договоре.

Наиболее распространенными основаниями являются:

- Ситуации ухудшения состояния здоровья, угроза жизни, инвалидность, смерть.

- Банкротство.

- Чрезвычайные ситуации с имуществом, в том числе пожар, кража.

- Потери, вызванные стихийными бедствиями, такие как наводнение, ураган.

- Попадание транспортного средства в ДТП.

Существуют и другие узкоспециализированные случаи. Такие, как укус собаками или укус клеща, ухудшение внешнего вида, включая увеличение массы тела. Каждая ситуация обязательно строго описывается в договоре. В иной ситуации страховщик необходимость внесения выплат имеет право оспорить в судебном порядке.

Компания имеет право на продление срока указанных в документе выплат в случае возникновения сложностей с подтверждением факта, становящегося основой для направления материальной компенсации.

Размер определяется:

- В зависимости от суммы, указанной в договоре, когда она в документах определена. Чаще всего такой порядок действует в случаях медицинского страхования.

- При отсутствии указания размера материального возмещения, выплачиваемое количество средств не может превышать общей оценочной стоимости. Как правило, применяется при оформлении страховки на имущество.

СПРАВКА! Застрахованное лицо самостоятельно оповещает «свою» компанию о наступлении ситуации, в соответствии с которой ему полагается перечисление средств. В таком случае с выплатами страхования в срок проблем не возникает.

Последовательность действий при наступлении страхового случая

Успех получения ожидаемой суммы непосредственно зависит от соблюдения этапов направления материалов.

Информирование компетентных органов

Первым обязательным шагом становится информирование компетентных структур:

- Пожарной службы при возникновении возгорания.

- Полиции при хулиганских или противоправных действиях.

- ГИБДД в случае дорожно-транспортного происшествия.

- Скорой помощи, когда потребуется подтвердить несчастный случай или травму.

- Аварийной службы ЖКХ при коммунальной аварии.

Можно попробовать минимизировать последствия до прибытия представителей компетентных органов. Но до составления ими нормативно документации, которая ляжет в основу подтверждения ущерба, не следует пробовать заниматься ремонтом.

СОВЕТ! Если страдает имущество, рекомендуется самостоятельно оперативно провести фото или видеосъемку.

Подготовка и направление заявления

В зависимости от заявленных в страховом договоре сроков, заявление страховщику направляется в большинстве случаев от 1 до 5 дней. В нем подробно описывается произошедшее, указывается характер и размер ущерба. В случае, когда застрахованное лицо направило без уважительных причин заявление с нарушением сроков, страховая компания может заявить об отказе возмещения.

Если лично подать заявление по разным причинам не получается, желательно проинформировать страховщика по телефону или электронным средствам связи с обязательным указанием причин отсутствия возможности личной явки. Заявление обязательно официально регистрируется, на нем ставится число.

В случае когда заявление отправляется почтой, датой его направления становится та, что указана на почтовом штампе. Он ставится сотрудником отделения почты России.

Подготовка подтверждающей документации

Следующим этапом становится сбор документов. Рекомендуется собирать максимальное число документальных подтверждений. Наиболее распространенными подтверждающими материалами становятся:

- Протоколы, медицинские справки, заключения пожарной службы и иные материалы, способные подтвердить факт наступления страхового случая.

- Опись, в которой указывается пострадавшее имущество.

- Документы с указанием оснований его владением.

- Документы, подтверждающие личность застрахованного лица.

- Копия договора о страховании.

Отдельно стоит отметить необходимость получения страховки при ДТП медицинского освидетельствования с информацией об отсутствии алкогольного или наркотического опьянения.

При получении страховки в случае смерти застрахованного лица, его наследники или выгодоприобретатели предоставляют страховщику свидетельство о смерти.

Сроки и правила рассмотрения

Заявление рассматривается в течение 5-20 дней. В случае когда требуется проведение дополнительных процедур по подтверждению страхового случая, компания имеет право этот срок продлевать. Самый долгий период ожидания по случаям, по которым возбуждено уголовное дело. Завершающим документом в такой ситуации становится только составление процессуального акта.

ВНИМАНИЕ! Важно контролировать информирование страховщиком застрахованного лица о сроке рассмотрения. Такое оповещение выполняется или по телефону, или по почте.

Порядок получения выплат по страхованию

Сумма может быть перечислена на счет клиента или выдана наличными. Выплата единоразовых страховых пособий осуществляется в течение 5-10 рабочих дней после получения положительного решения.

Размер ежемесячной страховой выплаты должен быть фиксированным и вносится на указанный в документах номер счета по определенным датам. Например, каждое первое число месяца.

Кому полагается страховые выплаты

Страховые выплаты разделяются на суммы, выплачиваемые за счет накопительного фонда в страховой структуре или за счет федерального бюджета. В первом случае материальное возмещение направляется лицам, заключившим договор со страховой компанией.

В ситуации выплат из средств Фонда социального страхования, возмещения осуществляются в следующем порядке:

- Выплаты, полагающиеся в соответствии с пенсионным обеспечением.

- Оплата больничных листов граждан.

- Выплаты, назначаемые по смерти кормильца.

- Средства, выплачиваемые по беременности и родам.

Предварительная выплата и порядок получения

В некоторых случаях в договоре между страховой компанией и клиентом оговаривается возможность предварительной выплаты. В такой ситуации финансовые ресурсы направляются на устранение ущерба, требующегося незамедлительно. Заявителю потребуется предоставить:

- Составленное по общим правилам заявление.

- Отдельное заявление с указанием просьбы раньше срока выдать часть внесенных взносов.

В этом случае заявление рассматривается в течение трех дней. При получении положительного решения средства в размере более 100 тысяч рублей направляются на счет клиента или передаются ему лично.

ВНИМАНИЕ! Сумму потребуется вернуть, если при рассмотрении заявления на основную выплату размер компенсации признается меньшим.

Порядок проведения расчета ущерба

Процедура производится специалистами страховой компании на основании предоставленных документов. Также его могут проводить:

- Аджастер, являющийся независимым лицом по оценке ущерба.

- Страховой брокер.

- Аварийный комиссар.

Основанием для проведения расчета становится признания страховщиком наступления страхового случая. В каждой ситуации используется принцип проведения расчета по конкретному риску.

Каков размер страховой суммы

В каждом случае размер выплачиваемой суммы определяется индивидуально в зависимости от составленного договора и конкретного риска. Так, наступление инвалидности при страховании здоровья, жизни или потенциальной травмы может привести к выплате до 750 тысяч рублей.

Сломанный палец при правильно оформленных документах тоже становится причиной выплат. Небольшой ущерб приводит к выплате порядка 5% от общей суммы страхования.

Порядок расчета: пример

В случаях медицинского страхования действует принцип фиксации в договоре суммы возмещения. Если сумма в договоре не указывается, как это часто бывает, например, при страховании имущества, виды и размеры проведения страховых выплат определяются по примерной формуле:

У=Д-И+С-О

В этом случае:

У – общая сумма ущерба в случае полной гибели.

Д – действительная оценочная стоимость.

И – сумма физического износа имущества.

С – расходы, которые потребуются по приведению в порядок.

О – стоимость остатков после происшествия, ставшего основанием страхового случая.

При этом размер возмещения не может превышать суммы, на которую произведено страхование. На основании этих показателей определяется индивидуальный размер страховых выплат, который выгодополучателем может быть оспорен в судебном порядке.

Срок выплаты

Единовременные страховые выплаты осуществляются в срок от 5 до 20 рабочих дней.

Ситуации, когда страховая выплата не будет осуществлена

Предусматривается несколько ситуаций, которые являются основанием в отказе по выплатам по страховому случаю:

- Несвоевременное направление документов без уважительной причины.

- При заключении договора застрахованным лицом были указаны ошибочные паспортные данные.

- Случай случился по вине лица, который должен получить выплаты.

- Потенциальный выгодополучатель не смог предоставить в компанию полный пакет подтверждающей документации. Страховой агент часто дает дополнительный срок для сбора нужной документации.

- Ущерб нанесен в признанным не страховым случаем.

Например, в отношении объектов недвижимости таковым признается ущерб, полученный:

- В результате ядерного взрыва и радиационного заражения.

- Нанесенный при военных действиях.

- В случае митингов и народных волнений.

Какие образцы заявлений и бланков используются

В каждой ситуации могут использоваться различные образцы заявлений и бланков. Базовым является представленный документ.

Скачать образец заявления о страховом случае

Источник: https://govcare.ru/kompensatsii/strahovye-vyplaty

Выплата страхового возмещения

Суть процесса страхования описана в предмете любого соответствующего соглашения между сторонами. Одна сторона за плату от другой принимает обязательства осуществить выплату страхового возмещения выгодоприобретателю.

Условия, при которых возможно предъявить требование о ней, определяются другими положениями договора.

Порядок, в соответствии с которым урегулируются выплаты, определяют Гражданский Кодекс (глава 48) и правила, разработанные страховщиком на основе норм федерального российского законодательства.

Данную процедуру можно разделить условно на несколько этапов. Каждый шаг будет связан с исполнением возложенных договором обязательств и использованием допустимых полномочий.

- Размеры и сроки

- Основания для отказа

- Опротестование решения

Если страхователь использовал своё право на дополнительное страхование (ст. 950 ГК РФ), то перед разными страховщиками могут отличаться его обязательства и права, кроме определённых законодательно.

Требование о выплате страхового возмещения

Первоочередная обязанность страхователя при наступление страхового случая — это уведомление страховщика (п. 1 ст. 961 ГК РФ).

Оповещение обо всех событиях, имеющих признаки страхового случая, может быть истребовано в договоре дополнительно. Выполнять необходимые действия имеет право и выгодоприобретатель, если он знает о заключённом договоре в свою пользу и планирует получить компенсацию ущерба.

Определение сроков и способов оповещения — устно, письменно, электронно, факсимильно — в полномочиях страховщика. По договорам личного страхования время, оговоренное для уведомления, не может составлять меньше 30 дней (п. 3 ст. 961).

Страховщик также может диктовать обязательные к исполнению действия, которые нужно принять для уменьшения разрушительных последствий и ущерба. Это и компенсацию понесенных расходов, урегулируют положения ст. 962 ГК РФ.

Для начала формирования дела о требовании выгодоприобретателю необходимо подать заявление о выплате страхового возмещения. Форму диктуют правила страхования, и здесь будут указаны следующие сведения: дата, участники, краткое описание события и ущерба.

После оформления заявления, в ответственность страховщика входит передать подтверждение о его регистрации (для предъявления заинтересованным лицам) и список документов, необходимых для определения размера покрытия.

Использование франшизы в КАСКО – весьма выгодное средство избавить страховщика от урегулирования небольших убытков.

Компании в сфере страховых услуг повсеместно используют перестрахование для защиты своих финансовых и имущественных интересов. Подробнее о перестраховании рисков читайте тут.

Задача страхователя — доказывание размера материального ущерба и факта наступления случая, обладающего двумя важными признаками: вероятности и случайности. К первой части относятся отчёты об оценке, ко второй — пакет документов, который подтвердит факт наступления события.

Обычно — это протокол, объяснительные участников, фото с места происшествия, постановление (заключение), сформированные в дело уполномоченным органом. В редких случаях, могут требовать другие подтверждения.

Размеры и сроки выплаты страхового возмещения

Размер фактически причинённого ущерба может отличаться от суммы покрытия в значительной степени. На это влияет наличие следующих условий в договоре: франшиза в страховании, порядок оплаты премии, неполное и дополнительное страхование.

Порядок определения фактического ущерба и расчета страхового возмещения оговаривается в договоре, включая возможность привлечения сторонами независимых оценщиков.

Неполное страхование касается имущественных видов и напрямую связано с реальной стоимостью объекта, а также принимаемой ответственностью. Их определяют стороны до заключения соглашения, и если страхователь не вводил намеренно в заблуждение вторую сторону, то — по ст. 948 ГК РФ — она не вправе оспаривать позднее установленные договором значения.

При уменьшении страховой суммы выплата будет также уменьшена пропорционально реальной стоимости объекта (ст. 949 ГК РФ). Увеличение же приведёт к признанию недействительности сделки (п. 1 ст. 951) в части превышения.

На размер суммы может повлиять наличие франшизы. Это денежное участие выгодоприобретателя в материальном возмещении причинённого ущерба. Если сумма ущерба окажется ниже установленного соглашением значения, то компенсации не будет.

Компенсационная выплата может быть уменьшена на сумму денежной задолженности перед страховщиком. Это допускает Гражданский Кодекс в п.4 ст. 954. Кроме этого, п. 3 позволяет определить иные последствия несвоевременной оплаты взносов.

Среди распространённых — приостановление защиты на период с дня начала просрочки до погашения долга.

Дополнительное страхование — если оно присутствует — регулируется статьями 950—951. Материальный ущерб может быть покрыт несколькими страховщиками, но при этом полученная совокупная сумма не может превышать фактическую стоимость пострадавшего объекта.

Объем личного удержания по облигаторному перестрахованию фирма определяет на основе своих активов, а также нормативов, установленных контролирующими органами.

Учитывая высокий уровень ответственности страховщика, для предотвращения возможных махинаций, деятельность на рынке страхования урегулирована требованиями законодательства. Подробнее о том кто такой страховщик и его роли на рынке страхования читайте в этой статье.

Срок осуществления выплаты

Срок выплаты страхового возмещения устанавливает страховщик на основании законодательных актов (для обязательных видов) и правил страхования.

Он начинает исчисляться со дня, следующего за днём подачи полного пакета документов на получение компенсационной суммы. При этом, выдаётся подтверждение о принятии бумаг в дело.

В редких случаях могут быть затребованы иные документы, имеющие весомое отношение к установлению размера ущерба и расследованию событий.

Неоспариваемую часть страхового возмещения выплачивают в установленный договором срок. Оспариваемую — в течение более длительного времени (чаще до 1 месяца), которое также определяется соглашением.

Основания для отказа в выплате страховки

Соглашение между сторонами содержит в обязательном порядке перечень исключений из страховых случаев, не противоречащих законодательным актам и Гражданскому Кодексу. Статьи последнего также содержат основания для отказа в выплате страхового возмещения.

Уведомление о страховом случае полученное несвоевременно, даёт право на отказ в получении возмещения. Это позволяет Гражданский Кодекс п. 2 ст. 961.

Среди оснований для вынесения отрицательного решения о выплате (п. 3 ст. 962 ГК РФ) — умышленное непринятие мер, которые разумны и доступны для спасения объектов страхования.

Доказывание фактов бездействия лежит на страховщике. На практике действие статьи применяется редко.

Если страховщику удастся доказать факты злого умысла (включая допущенную грубую неосторожность) в действиях заинтересованных лиц, приведшие к наступлению неблагоприятных событий и ущербу, то последует отказ в выплате страхового возмещения, по основанию п.1 ст. 963 ГК РФ.

Исключением признаются следующие случаи:

- Страхования ответственности виновного в ущербе лица.

- Суицид застрахованного в личном страховании, если он произошёл по истечении двух лет от начала срока действия договора.

Кроме указанных выше, в ст. 964 ГК РФ содержатся другие основания для освобождения от выплаты. Страховщик имеет право использовать их по своему усмотрению. Это страховые случаи, произошедшие в результате событий, относящихся к военным действиям, воздействиям ядерного взрыва, а также народным волнениям, включая гражданскую войну.

Помимо этого — действий, продиктованных государственными органами (конфискация, арест, уничтожение). Всех их можно встретить в разделе соглашения «исключения».

При отказе страхователя от предоставленных законодательно прав на получение компенсации ущерба от виновного лица, а также в случае препятствования передачи документов, необходимых для использования права суброгации, действует п. 4 ст. 965 ГК РФ. На основании положения выплата может быть аннулирована (путём возврата средств) или сокращена.

Опротестование решения по выплате страхового возмещения

Решение о выплате, принятое страховщиком, не является догмой.

В случае несогласия с ним или возникновения споров со страховой компанией, выгодоприобретатель может обратиться в суд, предварительно приняв меры по мирному урегулированию.

Например, предоставив дополнительные документы, подтверждающие право на взыскание страхового возмещения в определённом размере. Сроки исковой давности по отраслям страхования для обращения в судебные инстанции указаны в ст. 966 ГК РФ.

Порядок урегулирования убытков является бизнес-процессом в финансовой деятельности любого страховщика.

В связи с этим урегулирование убытков по выплатам может отличаться, при этом, не противореча международному страховому праву и российскому законодательству.

Источник: https://in-sure.pro/профессиональная-деятельность/выплаты-страхового-возмещения/