Страхуются ли валютные вклады физических лиц

Дорогие читатели, информация в статье могла устареть, воспользуйтесь БЕСПЛАТНОЙ консультацией позвонив по телефонам: или задайте вопрос юристу через форму обратной связи, расположенную ниже.

Это быстро и БЕСПЛАТНО!

- ежемесячное начисление и выплата процентов;

- срок выбирается с точностью до суток;

- пролонгация автоматическая, но воспользоваться ею можно только дважды;

- проценты могут выводиться через отдельный счет либо капитализироваться;

- предоставляются льготы при досрочном изъятии валютных средств.

Этот вариант предполагает автоматическое открытие сразу трех счетов: в долларах, евро и рублях. Функционал этих депозитов не имеет отличий от открытых в банке лично. Есть даже некоторые плюсы. Например, конвертация валютного вклада будет проходить по более привлекательному курсу, чем для клиентов в филиале.

Страхуются ли валютные вклады

- вклады на предъявителя;

- денежные средства, которые были переданы банку клиентом в доверительное управление;

- вклады, находящиеся в зарубежных филиалах;

- денежные переводы, осуществленные без открытия счета;

- средства на ОМС (обезличенных металлических счетах).

Впервые подобная система зародилась в США в 1933 году.

В первое время каждому вкладчику выплачивалось не более пяти тысяч долларов. Спустя некоторое время сумма увеличилась в двадцать раз. На данный момент размер страховой компенсации достигает 250 000 долларов. В России сумма не такая большая, но она имеет тенденцию к увеличению. Сейчас она составляет 700 000 рублей. Систему страхования валютных (и не только) вкладов поддерживают в 104 странах мира.

Некоторое время назад было даже создано специальное объединение страховщиков.

- С момента определенного случая вкладчик или его представитель должен посетить АСВ с требованием о возврате средств и компенсации ущерба. Период для завершения предъявлений претензий – день отмены моратория или окончание конкурсного производства по ликвидации банка.

- Составить заявление с финансовой претензией по установленной форме, полученной от представителя Агентства.

- Приложить необходимую документацию:

- Паспорт заявителя.

- Доверенность (если участвует представитель).

- Договор с банком.

- Документ, устанавливающий право наследования (если вкладчик умер).

- Квитанция о переводе денег на депозит (при необходимости).

- Компенсационная выплата осуществляется в течение 3 суток с момента подачи заявления и удовлетворения претензии, но не ранее 14 дней с момента наступления страхового случая.

- Если в выплате денег отказано, решение можно обжаловать в судебном порядке. Если вкладчик не согласен с величиной компенсации – просьба о пересмотре направляется в региональное отделение Центробанка, где она рассматривается в течение 10 суток.

- Возврат финансов производится в отечественной валюте – рублях.

Система страхования вкладов распространяется на валютные вклады, открытые в учреждениях, которые производят обязательные выплаты в резервный фонд АСВ.

При этом банки – участники системы страхования обязуются уплачивать взносы с момента регистрации и получения лицензии, и прекращают операции во время ликвидации кредитной компании или отзыва разрешения на профессиональную деятельность.

Если валютный счет был оформлен в отделении Российского банка, расположенного за рубежом – такой вклад не подпадает под страхование со стороны АСВ.

Вся информация по валютным вкладам физических лиц

Если физическое лицо располагает валютой на сумму, превышающую 1,4 миллиона рублей, то мы рекомендуем разбить ее на несколько частей и открыть вклады в разных банках. В этом случае все ваши деньги окажутся застрахованы на случай отзыва лицензии у выбранных банковских учреждений.

Миллионы россиян предпочитают делать накопления в иностранной валюте. Чаще всего в этих целях приобретаются американские доллары или евро. Однако, абсолютно бессмысленно держать купленные активы дома. С любой точки зрения выгоднее открыть валютный вклад для физических лиц в выбранном банке.

Вклады в УБРиР для физических лиц в 2026

Банк предлагает также депозит «В драгоценных металлах» на котором можно держать накопления не в денежном эквиваленте, а в драгметаллах. Ставка по данному депозиту составляет 5% годовых. Одним из дополнительных бонусом может стать доход от роста стоимости драгметаллов. При обезличенной покупке (нет приема и выдачи слитков) клиент банка освобождается от уплаты НДС.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь БЕСПЛАТНОЙ консультацией позвонив по телефонам: или задайте вопрос юристу через форму обратной связи, расположенную ниже.

Это быстро и БЕСПЛАТНО!

Вкладывая сбережения в банк клиентов интересуют только два момента — его стабильность и размер процентной ставки. В 2018 году эти вопросы не потеряют своей актуальности. Финансовые учреждения предлагают разные варианты депозитных вложений.

Рассмотрим подробнее программы для финансовых вложений от физических лиц в Уральском банке развития и реконструкции (УБРиР) на 2018 год.

Депозит в валюте в «Россельхозбанке» для физических лиц

Что касается новых клиентов, то им нужно обратиться в ближайшее банковское отделение для открытия счета вклада и внесения средств. Можно заранее подать заявку на открытие вклада в «Россельхозбанке». На официальном сайте банка в специальной форме нужно указать имя и контактный телефон.

- получение постоянного дохода в валюте, то есть когда валюта получения регулярной прибыли и валюта вклада совпадают;

- диверсификация рисков, когда открывается несколько вкладов в разных валютах, чтобы в случае резких курсовых колебаний убыток по одному вкладу перекрывался прибылью с другого;

- необходимость накопления денежной суммы именно в валюте.

Источник: https://usbufaru.com/strahuyutsya-li-valyutnye-vklady-fizicheskih-lits/

Вклады в валюте для физических лиц в 2019 — условия вкладов в долларах, евро в под высокие процентные ставки, депозиты в иностранной валюте

Из-за нестабильной ситуации в сфере экономики многие опасаются потерять свои накопления из-за обвала курса рубля, поэтому хранят их в долларах, евро или другой иностранной валюте, а также сразу в нескольких. К такой стратегии можно добавить открытие валютного вклада, и вы сможете не только уберечь свои деньги от обесценивания, но и получить дополнительный источник дохода.

Проценты по мультивалютным вкладам

Вклады в валюте позволяют решить две проблемы, с которыми вы можете столкнуться:

- если курс рубля рухнет, то все ваши накопления, какими бы большими они не были, сразу же обесценятся: суммы, которой было достаточно для покупки квартиры, может не хватить на самые дешевые вещи;

- если вы храните сбережения дома, то у вас могут все украсть, вы можете их потерять и т.п.: валютные вклады в банках застрахованы, поэтому даже в случае непредвиденных ситуаций (ограбление банка, закрытие банка) вы гарантированно получите значительную часть своего вклада назад.

Проценты по вкладам в валюте позволят вам постепенно увеличивать сумму, размещенную на депозите. Если в договоре будет прописана и периодическая капитализация по вашему депозиту в валюте, то вы получите еще большую прибыль.

У этой привлекательной банковской услуги есть только один минус: низкие ставки по депозитам в валюте. Связано это все с теми же возможными колебаниями курсов: если вдруг рубль обесцениться, то в эквиваленте с иностранной валютой банк будет обязан выплатить огромные проценты по валютным вкладам. Поэтому абсолютно все банки (Сбербанк, ВТБ и т.п.) перестраховываются и изначально предлагают самую минимальную процентную ставку.

Выходом из этой ситуации является открытие мультивалютного вклада. При его оформлении вы разделите ваш капитал на разные валюты (например, рубли, евро и доллары) и разместите на депозите по валютным вкладам. По таким программам банки готовы предложить более высокие ставки.

В каком банке лучше открыть депозит в валюте?

Несмотря на обилие предложений по открытию вкладов в валюте, найти подходящий вариант достаточно сложно: надо тщательно изучать каждую программу, рассчитывать все условия и т.п.

Справиться с этой задачей вам поможет специальный калькулятор вкладов физических лиц в валюте, который вы найдете на этой странице:

- Введите свои пожелания по депозиту (сумму, срок, дополнительные условия).

- Нажмите на кнопку поиска.

- Система покажет вам полный список актуальных предложений по депозитам 2019, а вы сможете быстро все изучить и сделать правильный выбор.

Чтобы открыть мультивалютный вклад или вклад в одной иностранной валюте, вы можете сразу отправить онлайн-заявку и перейти к оформлению.

Поиск вкладов на 1 месяц в России

Расскажи о своем любимом банкеПоделитесь вашим опытом общения с любым банком

Оставить отзыв

Вы откладываете деньги на крупную покупку и боитесь их случайно потратить? В таком случае вам стоит сделать вклад на месяц в одном из банков. Такое решение имеет массу преимуществ:

- Вы сможете приумножить свои средства, гарантированно получив проценты по вкладу.

- Сохраните всю сумму собранных денег.

- Сможете воспользоваться другими банковскими продуктами. К примеру, вклады в банках на месяц позволят вам быстрее оформить ипотеку или другой вид кредитования под выгодный процент.

Сама же процедура оформления такого депозита крайне проста. Вам нужно только выбрать лучшие краткосрочные вклады на 1 месяц в вашем городе, рассчитать их доходность и обратиться в банк с заявлением и деньгами. Сам вклад на месяц будет оформлен для вас всего за несколько минут.

Проценты по краткосрочным вкладам на месяц

В настоящее время ставки по вкладам на 1 месяц не высоки. В среднем банки берут такие депозиты под 7,8% годовых. Реже можно найти предложения по 8,5% годовых. Такие условия приема депозитов могут предложить как крупные кредитные организации, так и небольшие региональные банки.

Крайне редко встречаются организации, готовые дать более высокие проценты под краткосрочный вклад. Однако сотрудничать с ними не рекомендуется. В большинстве случаев под высокий процент принимают вклады на 1 месяц только те кредитные организации, которые уже находятся на грани банкротства. В связи с этим вероятность того, что они смогут в дальнейшем выполнить свои обязательства перед клиентом, довольно низка.

В каком банке лучше открыть вклад на 1 месяц под высокий процент?

Предложить вам выгодный вклад на месяц под проценты могут различные банки. Среди таковых:

- Сбербанк. В этом банке в 2019 году есть несколько краткосрочных сберегательных программ со ставками от 2,5% до 5,6% годовых.

- ВТБ. В этой организации действует сейчас специальная накопительная программа, предусматривающая получение от 10% годовых за месяц. При ее продлении ставка сокращается до 5,5%.

- Ситибанк. У этой организации есть одна из наиболее выгодных программ 2019 — «Срочный промо-вклад». Этот депозит на 1 месяц позволяет получить доходность до 8,5% годовых.

- Ренессанс Кредит. Выгодный вклад на месяц тут также можно оформить по ставку более 8% годовых.

Чтобы выяснить, где лучше депозит на месяц — в Сбербанке, ВТБ или другой кредитной организации, следует посетить несколько банков и детально ознакомиться с их программами. Только так вы сможете сделать безошибочный выбор.

Page 3

Вклады на 3 месяца предлагают многие банки России. В 2019 году можно получить за них относительно неплохие проценты при возможности открытия счета, с которым нельзя проводить каких-либо манипуляций. Лучшие краткосрочные вклады на 3 месяца предложены крупнейшими финансовыми учреждениями. С их помощью вы без особых проблем сможете получить проценты с возможностью пролонгации счета.

Проценты по краткосрочным вкладам на три месяца

Вклад на 3 месяца довольно популярен. Это обусловлено несколькими причинами:

- Средства остаются мобильными. Получив предложение, вы всегда сможете забрать средства и разместить их на более выгодных условиях.

- Три месяца – небольшой промежуток времени. Поэтому при возникновении нестабильной ситуации на финансовом рынке вы всегда сможете снять деньги со счета.

- При капитализации процентов вы сможете получить еще большую прибыль.

Определяя, где лучше открыть депозит на 3 месяца под высокий процент, необходимо учитывать несколько факторов. Ключевым показателем при определении ставок выступает уровень инфляции и стабильность национальных денег. Вклад на 3 месяца под проценты будет более выгодным, если делается в момент экономического подъема в стране. В это время стоимость кредитных ресурсов повышается, в результате чего ставки начинают увеличиваться в цене.

Если вы ищите лучшие краткосрочные вклады на 3 месяца, обратите внимание на положение финансового учреждения на рынке банковских услуг. Считается, что у самых стабильных и надежных банков самые выгодные условия.

Ставки являются изменяемой величиной, которая может изменяться при согласии обеих сторон. Банки предлагают от 7% в год, самое выгодное предложения в 2019 году составило чуть больше 8%.

Где лучше открыть вклад на 3 месяца под высокий процент?

Вклады в банках на 3 месяца представлены крупными банками, например, Сбербанком, ВТБ и другими. Есть предложения и от тех финансовых учреждений, которые работают уже давно. При выборе учреждения обратите внимание на:

- Наличие банка в реестре участников Системы страхования. Найти такие сведения можно на сайте Центрального банка.

- Размер учреждения. Чем оно имеет больше филиалов по всей стране, тем меньше шансов, что обанкротится.

- Финансовую отчетность. Обращаться в банк следует в том случае, если просроченная задолженность не превышает 5 %.

Выгодный вклад на 3 месяца зависит от типа начисления процентов. Он может быть фиксированный плавающий и другой. Важным для многих является и возможность досрочного снятия средств.

Депозит на 3 месяца дает возможность после окончания срока действия выбрать более выгодное предложение, оформить вклад на приемлемых условиях. Быстрое получение прибыли подходит многим, поскольку при необходимости по окончанию срока вы сможете просто снять проценты. Мы предлагаем вам познакомиться с лучшими предложениями от банков России, моментально открыть вклад на сайте учреждения.

Page 4

Среди всех методов инвестирования сбережений депозиты являются наиболее безопасным способом защиты капитала от инфляции и получения пусть небольшого, но стабильного дохода. Вклады на 6 месяцев хороши тем, что открываете вы их на непродолжительный срок, а ставка оказывается привлекательной. Насколько выгоден такой способ вложения денег? Где лучше депозит на 6 месяцев?

Проценты по краткосрочным вкладам на 6 месяцев

Выбрать самый выгодный вклад на 6 месяцев непросто, ведь принимать во внимание следует и удобство обслуживания, и способы пополнения счета, и дополнительные параметры договора. Ставки по вкладам на 6 месяцев зависят от множества факторов, например:

- размера депозита – под высокий процент обычно предлагается внести большую сумму;

- возможности и периодичности пополнения;

- капитализации – итоговый доход будет выше, если вклад на 6 месяцев увеличивается на размер начисленных процентов;

- возможности частичного снятия – проценты ниже, если клиенту разрешено забрать большую часть денег;

- валюты – валютный депозит на 6 месяцев менее выгоден, но зато капитал защищен от инфляции;

- особых условий – так, Сбербанк готов предложить повышенные проценты для пенсионеров.

Влияют на ставку и другие параметры, а также политика проводимого банка – надежные и авторитетные компании часто предлагают менее привлекательные условия, чем небольшие, но активно развивающиеся банки.

Где лучше открыть вклад на шесть месяцев под высокий процент?

Предложить лучшие краткосрочные вклады на 6 месяцев в 2019 году готовы многие организации. Так, наиболее заманчивые условия вас ждут в:

- Сбербанк;

- ВТБ;

- Росбанк;

- Промсвязьбанк;

- Восточный.

Сотрудничество окажется выгодным, если вклады на полгода будут открыты по ставке от 7%. Чтобы сократить возможные риски, рекомендуется заранее убедиться в том, что выбранная организация участвует в программе страхования, а в случае отзыва лицензии или банкротства вы сможете получить свои деньги.

Уже выбрали вклад на 6 месяцев? Высокий процент, возможность пополнения и снятия средств, автоматическое перезаключение договора и капитализация – те аспекты, которые следует обязательно учесть. Сравните наиболее выгодные предложения, определитесь со сроком и суммой, найдите надежный и стабильный банк, и тогда в скором времени можно будет рассчитывать на оптимальный и пассивный доход.

Как выбрать банк и банковский депозит?

Выбор банковского депозита и надежного банка при резком увеличении банкротств банковских организаций представляет важную задачу практически для любого человека, даже никогда не задумывавшегося об инвестировании. Поэтому я решил написать небольшую статью со своим скромным обзором данного предмета. Начнем.

Обладатели депозитов российских банков несомненно знают про систему страхования вкладов физических лиц, однако деталями интересовались немногие… а они порой весьма интересны.

Начнем с того, что система страхования вкладов (ССВ) действует в России всего лишь 10 лет (с 2004 года) и управляется агентством по страхованию вкладов (АСВ). Т.е.

официального сайта системы страхования вкладов не существует; убедиться, входит ли нужный банк в страховую систему, можно через официальный сайт агентства по страхованию вкладов, который находится здесь. Специального заключения договора о страховании не требуется.

Независимо от того, какой вид депозита вы выбираете – срочный, пополняемый или с капитализацией процентов – государство гарантирует, что если вдруг какой-то банк, входящий в систему, разорится, то всем вкладчикам (физическим лицам и индивидуальным предпринимателям без образования юридического лица) вернут как минимум часть внесенных ими вкладов. Отзыв лицензии у банка означает его ликвидацию, так что как и в случае банкротства банка подпадает под программу АСВ. Обращаться в агентство можно на протяжении двух лет с момента наступления страхового случая. Если вклад меньше установленной государством суммы, то ее вернут целиком. Если больше, то минимум выплатят гарантированно, а остальное вернут по ходу процедуры банкротства, если деньги удастся разыскать. Выплаты вкладчикам начинаются в течение трех рабочих дней со дня представления вкладчиком в Агентство документов, но не ранее 14 дней со дня наступления страхового случая. О том, что можно сделать, если вашего вклада вдруг не оказалось в реестре:

Важный момент — валютные вклады тоже возмещаются. Но только в рублях по официальному курсу на день объявления банкротства.

Работает система следующим образом: все банки, которые принимают вклады у населения, обязаны участвовать в ССВ. ССВ осуществляет страхование вкладов физических лиц, причем каждый банк ежеквартально перечисляет в страховой фонд 0,1% от суммы страхуемых вкладов.

До текущего периода банкротства банков происходили не так часто (к 2013 году 139 банков при выплатах 73 миллиарда рублей для 400 тысяч вкладчиков, на середину 2014 общий фонд ССВ около 150 млрд.

рублей), что позволяло страховому фонду постепенно увеличиваться:

Для сравнения – в США, где подобная система действует с 1933 года, страховое возмещение с 2008 года составляет 250.000 долларов. В ЕС с этого же времени – 50.000 евро, а вот в Новой Зеландии (известной достаточно неплохим регулятором) с 1 января 2012 года банковские депозиты не защищены государством.

Какие банковские вклады не страхуются?

В России не подлежат страхованию вклады юридических лиц и:

Налог с банковского депозита

О налоге с банковских депозитов (может быть, вы думали, что его нет?). Он есть, причем хорошо иллюстрируется с помощью недавно произошедших событий:

После того, как Банк России повысил 16 декабря ключевую ставку с 10,5% до 17%, ставка рефинансирования, по которой идет расчет НДФС для вкладов, оставалась на уровне 8,25% из-за того, что по существующим нормативам Центробанка она не может быть изменена ранее 1 января 2016 года.

После того, как Центробанк изменил ключевую ставку, большинство российских банков увеличили ставки по вкладам до 18-21% и поэтому практически все вкладчики попали под НДФЛ (так как оказался превышен порог 13,25%, который равен «ставка рефинансирования плюс 5%»).

Таким образом по ставке НДФЛ, равной 35%, облагался налогом доход, который был получен с помощью разницы между ставкой по вкладу и порогом налогообложения в 13,25% годовых.

23 декабря 2014 российское правительство и Госдума экстренно увеличили порог для НДФЛ по вкладам на 5%. Таким образом была увеличена необлагаемая ставка по депозитам, которая теперь будет считаться как ставка рефинансирования плюс 10% (а не 5%, как было ранее).

Таким образом задним числом был повышен порог обложения налогом банковских депозитов (до 31 декабря 2015) с 13,25 до 18,25%. Для валютных вкладов потолок необлагаемой доходности составляет 9% годовых, превышение облагается той же ставкой, что и рублевый вклад (35% НДФЛ).

Update: С 2016 года разница между ключевой ставкой и ставкой рефинансирования упраздняется и банковский депозит будет облагаться налогом при условии, что ставка по вкладу больше, чем «ключевая ставка плюс 5%».

Следовательно, налогу в 35% будет подлежать разница между процентной ставкой банка и увеличенной на 5% ключевой ставкой. Актуальное значение ключевой ставки можно увидеть на сайте ЦБ http://www.cbr.ru/. Историю изменения ключевой ставки здесь: http://www.banki.

ru/wikibank/klyuchevaya_staa/.

Выбор банка для открытия вклада

Теперь можно перейти к поиску достаточно надежного банка, что довольно актуально в текущей ситуации. Можно спросить, а зачем это вообще нужно при системе страхования депозита.

Причины по крайней мере две: ваш вклад может быть выше страховой суммы (или стать выше с учетом накопленных процентов, которые тоже обидно терять); в случае наступления страхового случая придется ждать минимум две недели и предоставлять документы в АСВ.

К тому же в России всегда нужно учитывать форс-мажорные обстоятельства. Поэтому при выборе можно руководствоваться следующими критериями:

1. Крупный банк, входящий в ТОП-10 российских банков

Расчет прост: в случае кризиса или даже обнаруженного мошенничества в таком банке государству выгоднее провести санацию такого банка, чем выдавать вкладчикам большую сумму страховки из АСВ. При этом сами крупные банки часто поглощают другие проблемные (и порой весьма немаленькие) организации — так, недавно была проведена санация известного банка ТРАСТ при помощи банка «ФК Открытие», а ранее санация банка Москвы, поглощенного группой ВТБ в 2011 году;

2. Банк, являющийся дочерним банком европейского банка

Тут расчет на то, что при проблемах «дочки» возможна докапитализация со стороны европейского партнера, причем вне зависимости от состояния российского рынка. К примеру, хоум кредит банк это дочерний банк чешского банковского холдинга PPF, а росбанк – дочка французского банка.

Так что при прочих равных такой вариант будет лучше, к примеру, совкомбанка, у которого нет родительской структуры. Кроме того, я вообще считаю хорошим знаком для банка, если у него есть устойчивый бизнес за пределами страны.

Тем не менее, гарантии капитализации нет, так что нужно учитывать и другие позиции;

3. Финансово-промышленные группы (ФПГ)

Это диверсифицированные многофункциональные структуры, образующиеся в результате объединения капиталов предприятий, кредитно-финансовых и инвестиционных институтов. Российский банк, входящий в такую структуру, обычно поддерживается крупным предприятием из нефтегазовой или энергетической отрасли.

Например, в состав нефтегазового конгломерата входят Национальный резервный банк, Газпромбанк, КБ «Империал», РАО «Газпром», нефтяная компания «ЛУКОЙЛ», внешнеторговое объединение «Газэкспорт» и т.д.

Несмотря на упавшие цены на нефть, указанные и подобные им предприятия пока обладают приличным запасом средств, накопленных за «тучные» годы.

Если банк не подпадает ни под один из трех критериев, я бы советовал поискать лучшие варианты или получить больше информации. Однако интерес текущей ситуации как раз в том, что многие воспользовались актуальным предложением некоторых банков, повысивших ставку до 20% годовых в рублях или даже чуть выше.

На мой взгляд лучше потерять несколько процентов, найдя компромиссное предложение по надежности и доходности — но это только мое мнение.

Можно немного рискнуть и убедившись в участии банка в ССВ внести туда сумму, не превышающую страховой вклад (не забываем про проценты и кладем немного меньше, а также о налоге, описанным выше).

По состоянию на сегодня пришедший кризис далеко не дотягивает до 1998 года, когда государство вообще еще не предоставляло услуги страхования вкладов.

В данный момент в обозримом периоде у государства есть возможности как сдерживать курс рубля, так и платить гражданам по вкладам – хотя в России все всегда может измениться очень быстро, и не в лучшую сторону.

В некоторых (немногих) банках имеется возможность открыть мультивалютный вклад, объединяющий в себе три валюты: рубль, доллар и евро в выбранной вами пропорции.

Плюс такого вклада перед отдельными счетами в этих валютах в том, что долю в одной валюте можно сконвертировать в другую (например, при резком колебании валютных пар, причем клиентам иногда предлагаются специальные льготные внутренние курсы) внутри вклада без его закрытия — тогда как в случае отдельных счетов при досрочном закрытии можно потерять несколько процентов прибыли. Тем не менее основной капитал я по-прежнему советую хранить в валюте вне российских банков.

Выбор оптимального тарифа для депозита

Определяясь с банком, нужно учитывать и виды тарифов, которые он предоставляет. Это не так просто, поскольку на сегодня насчитывается несколько различных возможностей. При вкладах на короткий срок выгода может быть незначительной, однако если вы планируете накапливать капитал в банковском секторе годами, то условия будут приобретать все более важное значение. Какие условия может предложить банк?

С первым пунктом все просто — при равной надежности банка лучше выглядит тот, который за одинаковый промежуток времени предложит более высокую ставку. При этом может быть так, что годовой вклад выгоден в одном банке, а вклад на три года — в другом.

Возможность капитализации процентов позволяет получать процент не на положенную на депозит сумму, а на ту, что получилась с учетом заработанных процентов (т.е. начислять процент на процент). Лучше всего, когда есть возможность ежемесячной капитализации.

Возможность автоматической пролонгации позволяет избежать ситуации, когда деньги вам не нужны, но закрытие вклада вынуждает заново оформлять депозитный договор.

Очень важный момент связан с пополнением счета — т.е. если внести некоторую сумму, которая прибавится к депозиту, то начисление процента далее будет происходить на общий капитал. Предоставляется она не часто, иногда на срок не более месяца после открытия вклада.

Возможность забрать вклад досрочно предусмотрена законодательством — однако при этом теряются все накопленные проценты (хотя на сегодня можно найти случаи льготного расторжения); а вот случай, когда забирается только часть денег, регламентируется договором с банком. И тут можно поискать вариант, когда изъятие определенной суммы не повлечет за собой дополнительных санкций.

Наконец, неплохо иметь мультивалютный депозит, особенно если вы, например, боитесь резкого ослабления рубля. Найти банк, совмещающий все пункты сразу, вряд ли возможно, однако можно выбрать наиболее важные и искать в соответствии с ними. Информацию по вкладам можно искать, например, на сайте банки.ру по ссылке http://www.banki.ru/products/deposits/:

Остается только выбрать надежный банк с нужными вам опциями. Понятно, что желательно иметь банк, который находится недалеко от вашего места жительства — многие вопросы лучше решать лично, а не дистанционно. Напоследок хочу описать интересную возможность попробовать получить свой вклад в нужной валюте из банка:

Есть один способ вынудить практически любой банк купить/продать у Вас любое количество рублей/долларов/евро независимо от текущего количества той валюты в банке, которая Вам нужна в данный момент.

Если банк отказывается купить/продать только на основании отсутствия налички, то просто открываете текущий счет в той валюте, которая нужна, а вносите средства на этот счет в той валюте, которую принесли в банк поменять — курс переконвертации будет таким же, как и при обычной купле/продаже наличных.

Затем сразу же по завершении открытия счета заказываете средства на вывод. Обычно выдают на следующий день. Однако банки знают про эту лазейку и могут специально затянуть открытие счета до момента изменения курса в невыгодную Вам сторону.

20.10.15. ЦБ был установлен перечень «системно-значимых кредитных организаций», который можно использовать как подсказку надежности. Фактически это ТОП-10 банковской системы.

Источник: https://investprofit.info/o-strahovanii-vkladov/

Страхуются ли валютные вклады?

На вопрос: «Страхуются ли валютные вклады?», ответ один и он положительный. В России действует система страхования вкладов, как в российских рублях, так и в валюте. Она защищает вкладчиков от потери денежных средств, в случае аннулирования лицензии банка или банкротстве. Выплаты, как правило, осуществляются из специальных фондов, куда и зачисляются страховые взносы всех вкладчиков.

Говорить о положительных сторонах страхования валютного вклада даже не имеет смысла, так как они очевидны:

- стабильность работы банка,

- защищенность вкладчиков,

- сокращение издержек,

- доверие вкладчиков к банку,

- увеличение количества вкладов.

Историческая справка страхования валютных и других вкладов

Впервые подобная система зародилась в США в 1933 году. В первое время каждому вкладчику выплачивалось не более пяти тысяч долларов. Спустя некоторое время сумма увеличилась в двадцать раз. На данный момент размер страховой компенсации достигает 250 000 долларов.

В России сумма не такая большая, но она имеет тенденцию к увеличению. Сейчас она составляет 700 000 рублей. Систему страхования валютных (и не только) вкладов поддерживают в 104 странах мира. Некоторое время назад было даже создано специальное объединение страховщиков.

В России в 2003 году вышел закон «О страховании вкладов физических лиц в банках Российской Федерации». Банки, не страхующие вкладчиков в обязательном порядке, не получают лицензию, позволяющую привлекать денежные средства клиентов. На сайте Агентства по страхованию вкладов можно найти перечень банков, которые имеют соответствующее разрешение.

Вклады и денежные средства, не подлежащие страхованию

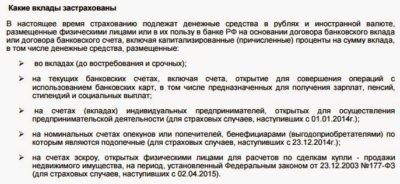

Существует небольшой перечень средств, который не страхуется:

- вклады на предъявителя;

- денежные средства, которые были переданы банку клиентом в доверительное управление;

- вклады, находящиеся в зарубежных филиалах;

- денежные переводы, осуществленные без открытия счета;

- средства на ОМС (обезличенных металлических счетах).

С 1 января 2014 года страхование распространяется и на «профессиональные» вклады, то есть те вклады, которые открыты у адвокатов, юристов, нотариусов (не юридических лиц) на осуществление своей профессиональной деятельности. Условия и размер страховых выплат ничем не отличается от того, что предложено физическим лицам. Принятию такого решения поспособствовал тот факт, что индивидуальные предприниматели хранят в банках более 178,1 миллиардов рублей.

Какая сумма вклада страхуется государством?

Вкладчик при наступлении страхового случая (аннулирования лицензии и банкротства) вправе получить страховые выплаты до 700 000 рублей (вместе с начисленными процентами). Валюта при этом пересчитывается в российские рубли.

Выплаты производятся в течение двух недель, способ (наличными или банковским переводом) и порядок индивидуальны в каждом конкретном случае. Если наступил страховой случай сразу в двух банках, то вкладчик получает страховые выплаты в двух банках. Они не суммируются.

Но если были открыты вклады в филиалах одного банка, то они суммируются.

Если муж и жена имели два вклада, оформленных по отдельности (в одном и том же либо разных банках), то на возмещение может рассчитывать каждый из супругов.

Если вкладчик оформлял кредит в этом же банке, то из страховой выплаты вычитается сумма задолженности. Например, есть вклад на сумму пять тысяч долларов. Проценты по нему составляют пятьсот долларов. У банка изъяли лицензию. Следовательно, сумма вклада пересчитывается в российские рубли. Итого в сумме выходит 200 000 рублей. На вкладчика был оформлен кредит, задолженность которого составила 50 000 рублей. Сумма к выдаче – 150 000 рублей.

Но если сумма вклада превышает 700 000 рублей, то вкладчик сохраняет полное право на получение остатка. Выплата будет осуществлена, когда банк признают банкротом.

Лучший способ (если вклад нужно открыть на сумму, превышающую 700 000 рублей), который вдвойне застрахует вкладчика при наступлении страхового случая, — распределение всей суммы между несколькими банками. Главное – чтобы в итоге каждый вклад был открыт на менее чем 700 000 рублей.

Примерная схема действий вкладчика при наступлении страхового случая

После того, как вкладчик узнал о наступлении страхового случая, ему нужно выполнить ряд действий:

- узнать подробнее о том, как будет происходить возмещение денежных средств;

- заполнить соответствующее заявление;

- подойти в Агентство по страхованию вкладов и предъявить заполненное заявление вместе с паспортом;

- получить причитающуюся сумму.

Таким образом, во избежание проблем в будущем, при открытии вклада всегда нужно первоначально обращать внимание на список банков, имеющих лицензию.

Источник: https://vkredite.net/publ/straxuyutsya-li-valyutnyie-vkladyi.html

Застрахованы ли валютные вклады физических лиц

Дорогие читатели, информация в статье могла устареть, воспользуйтесь БЕСПЛАТНОЙ консультацией позвонив по телефонам: или задайте вопрос юристу через форму обратной связи, расположенную ниже.

Это быстро и БЕСПЛАТНО!

- ежемесячное начисление и выплата процентов;

- срок выбирается с точностью до суток;

- пролонгация автоматическая, но воспользоваться ею можно только дважды;

- проценты могут выводиться через отдельный счет либо капитализироваться;

- предоставляются льготы при досрочном изъятии валютных средств.

Этот вариант предполагает автоматическое открытие сразу трех счетов: в долларах, евро и рублях. Функционал этих депозитов не имеет отличий от открытых в банке лично. Есть даже некоторые плюсы. Например, конвертация валютного вклада будет проходить по более привлекательному курсу, чем для клиентов в филиале.

Валютные вклады для физических лиц в Сбербанке в 2026 году

Валютный вклад в долларах от ПАО «Сбербанк» без возможности частичного снятия на срок до 3 лет. Чтобы открыть депозит, нужно внести на счёт $100. В качестве вознаграждения вкладчик может получить 0,05–0,95% от суммы. Возможна как ежемесячная капитализация процентов, так и выплата денежных средств на банковскую карту клиента.

Передать сбережения банку можно на срок от 91 дня до 3 лет. Проценты выплачиваются ежемесячно, по желанию клиента подключается капитализация. Есть возможность пополнения (от $100 при внесении денег наличными через кассу Сбербанка). Часть денежных средств можно снять, не закрывая депозит. Минимальный неснижаемый остаток при этом равен минимальной сумме вклада.

Ставки по вкладам в ВТБ 24 для физических лиц на 2026 год

Банк ВТБ 24 – одно из ведущих российских финансовых учреждений. Значительная доля государственного капитала (61% акций), разнообразие розничных продуктов для физических лиц, стабильный процент доходности по вкладам делают данный банк популярным и в народном рейтинге. Депозитные программы привлекательны для различных слоев населения, позволяют сохранить накопления и получать дополнительный доход.

Особые условия вклада «Выгодный» действуют для владельцев пакета «Привилегия». При достижении суммы вклада 700 000 рублей / 20 000$ / 20 000Е процентные ставки увеличиваются. По рублевым счетам, при условии размещения средств на срок от 3 до 6 месяцев, ставка достигает максимального значения – 7,14% годовых.

Условия валютных вкладов от ВТБ 24

ВТБ 24 является одним из флагманов российской банковской системы. Данная финансовая организация входит в список наиболее значимых банков, к которым предъявляются наиболее жесткие требования со стороны государства. Их деятельность в полной мере контролируется специально уполномоченными регуляторами, которые гарантируют надежность структуры.

Валютные вклады от ВТБ 24 можно открыть в любом отделении банка или в режиме онлайн. При оформлении договора традиционным способом клиент должен предоставить паспорт или любой документ, удостоверяющий личность гражданина РФ, а также минимальную сумму для взноса.

Страхование депозитов: условия, порядок и размер выплаты и другие нюансы

Страхование вкладов является гарантией получения средств, тем самым предотвращается паника, которые могут создать участники депозитных программ, и обеспечивается стабильная работа банка в условиях неустойчивости рынка. Банки в обязательном порядке должны застраховать депозиты физических лиц.

Застрахованы валютные вклады, которые переводятся в рубли, по действующему курсу ЦБ, того дня, когда наступил страховой случай. Депозиты, размещенные в одном банке, на разных условиях договора, суммируются, и выплаты по ним осуществляются пропорционально размеру каждого.

Источник: http://uristrasskajet.ru/zayavlenie-v-sud/zastrahovany-li-valyutnye-vklady-fizicheskih-lits