Удерживается ли подоходный налог с больничного листа

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М.

В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Как давать пояснения к расчету по взносам

Если в расчете по взносам отражены необлагаемые суммы либо пониженные тарифы, то при камеральной проверке расчета ИФНС направит вам требование. В нем она запросит документы, подтверждающие обоснованность отражения таких сумм и тарифов. Ваша задача — правильно ответить на это требование.

Утвержден новый порядок работы налоговиков с невыясненными платежами

С 01.12.2017 года изменятся правила, по которым налоговики будут разбираться с невыясненными платежами в бюджет. Особое место в новых правилах отведено уточнению платежек на уплату страховых взносов.

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.

Взимается ли подоходный налог с больничного листа

Актуально на: 17 февраля 2017 г.

На основании представленного работником листа нетрудоспособности работодатель должен выплатить ему соцстраховское пособие (ст. 183 ТК РФ. п. 1 ч. 1 ст. 2. ч. 1 ст. 13 Закона от 29.12.2006 № 255-ФЗ ).

Оно наравне с зарплатой и другими выплатами в пользу работника образует его доход. Но если пособие – это доход, то возникает вопрос: надо ли с него удерживать НДФЛ? Кстати, по старинке многие называют нынешний НДФЛ подоходным налогом.

Так берется ли подоходный налог с больничного листа?

Берется ли с больничного подоходный налог в 2026 году

Подоходный налог с больничного листа в 2017 году удерживается в общем порядке (п. 1 ст. 217 НК РФ ). То есть со всей суммы начисленного пособия должен быть исчислен НДФЛ, удержан и перечислен в бюджет (ст. 226 НК РФ ).

Таким образом, из суммы пособия по временной нетрудоспособности в связи с болезнью работника или в связи с уходом за больным членом его семьи (ч. 1 ст. 5 Закона от 29.12.2006 № 255-ФЗ ) вычитается подоходный налог.

А полученная сумма выплачивается работнику на руки (из кассы, либо перечисляется на соответствующий счет в банке).

Вычитается ли подоходный налог с декретных: 2026

Подоходный налог с пособия по беременности и родам не взимается, поскольку данное пособие является государственным и не подлежит обложению НДФЛ (п. 1 ст. 217 НК РФ ).

Иными словами подоходный налог с декретных в 2017 году, как и ранее, удерживать не надо, а значит, вся начисленная сумма пособия должна быть выплачена работнице в полном объеме.

Взимается ли подоходный налог с пособия по уходу за ребенком до 1,5 лет

Кроме перечисленных пособий, есть еще пособие по уходу за ребенком, выплачиваемое до достижения им возраста 1,5 лет. Берут ли подоходный налог с него? Нет, т.к. это тоже государственное пособие, не облагаемое НДФЛ (п. 1 ст. 217 НК РФ ).

Взимается ли подоходный налог с больничного листа в 2026 году

От болезней и всевозможных неприятностей со здоровьем не застрахован никто из нас.

При их появлении каждый официально трудоустроенный гражданин имеет право пройти курс лечения с полной или частичной компенсацией, связанной с временной нетрудоспособностью.

Однако при подобных выплатах у каждого человека может возникнуть вполне резонный вопрос: облагается ли подобная выплата НДФЛ, и если да – то в каком размере? Сегодня поговорим о том, удерживается ли подоходный налог с больничного листа в 2017 году.

Как осуществляется налогообложение больничных

Прежде всего, следует упомянуть о том, каким образом законодательно регулируется такое понятие, как больничный, и в каких нормативных документах указано о его налогообложении.

Собственно, сама по себе компенсация больничных листов обязана производиться согласно приказу Министерства здравоохранения РФ №1345, который был издан 21 декабря 2012 года.

НДФЛ по нему высчитывают на основе статьи 217 Налогового кодекса РФ, в которой указаны доходы, не подлежащие налогообложению.

В ней четко указано, что любые государственные пособия подобного рода являются одним из видов дохода физических лиц, а значит, должны облагаться налогом согласно действующему законодательству. Исключение составляет только пособие по беременности и родам, с него НДФЛ не взимается.

Выплаты по больничному листу облагаются налогами в полном объеме, и каждый из них вам придется оплатить.

Для того чтобы составить верное представление о сумме вычета, сотруднику необходимо знать форму, по которой его компания перечисляет налоги.

В целом, помимо НДФЛ, вам также придется заплатить:

- в Фонд социального страхования;

- в ПФР;

- на соцнужды.

Как производится расчет больничного и НДФЛ по нему

Итак, мы уже выяснили, что все выплаты, осуществляемые по больничному листу, облагаются налогом на доход физических лиц.

Его расчет, согласно действующему налоговому законодательству, производится по ставке 13%.

Прежде всего, стоит упомянуть, что больничные листы могут оплачиваться двумя различными организациями:

- Выплаты за счет работодателя производятся при взятии больничного, сроком не более 5 рабочих дней.

- Если болезнь продолжалась дольше – каждый последующий рабочий день вам будет вынужден компенсировать Фонд социального страхования.

Именно по этой причине при расчете налога, бухгалтеру необходимо разбить его на две разные части. В целом оплата 5 рабочих дней из кармана работодателя – это новшество, которое было принято лишь в 2015 году.

До этого компания или учреждение, где работает сотрудник, обратившийся за больничным, была обязана компенсировать лишь 3 дня. Кроме того, с текущего года было внедрено еще одно важное нововведение.

Таким образом, если работник того или иного учреждения берет отпуск по уходу за больным членом семьи, компенсация по нему начисляется Фондом социального страхования в полном объеме.

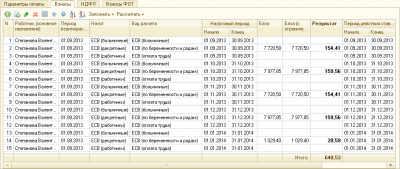

Таким образом, в больничном листе должны находиться три строчки расчета, в которых указаны:

- сумма выплаты, которая легла на плечи работодателя;

- сумма выплаты, которую в обязательном порядке перечисляет ФСС;

- фактически выданная на руки оплата больничного, с указанным в ней вычетом НДФЛ.

Вести эту документацию и заполнять строки следует компании, в которой работает заболевший сотрудник.

Помимо указания выплат в больничном листе, бухгалтерия обязана внести специальную платежную ведомость, в которую также указываются все эти данные. Больничный лист имеет специальную форму заполнения, которая должна соблюдаться.

Для этого на его обратной стороне печатается специальная инструкция по его заполнению, по которой необходимо следовать бухгалтеру.

Сумма оплаты больничного листа также может существенно отличаться, определяющим критерием при этом является трудовой стаж. Поговорим более подробно о суммах, которые должны быть перечислены ФСС в случае временной потери трудоспособности работником:

- если сотрудник не достиг 5 лет страхового стажа – ему на руки положена выплата 60% от средней заработной платы;

- при наличии страхового стажа сроком от 5 до 8 лет, ФСС обязан компенсировать работнику 80% заработка;

- если же временно нетрудоспособный гражданин успел накопить более 8 лет страхового стажа, Фонд социального страхования обязан выплатить компенсацию в размере 100% от средней заработной платы.

Средний заработок рассчитывается исходя из данных о зарплате сотрудника, на протяжении последних двух лет трудовой деятельности. Кроме того, размер выплат не может быть меньше установленного в регионе прожиточного минимума.

Источник: https://rubizinvest.com/uderzhivaetsya-li-podohodnyy-nalog-s-bolnichnogo-lista/

Берут ли подоходный налог с больничного листа

Лист временной нетрудоспособности является документом, регулирующим отношения между работодателем и сотрудником при отсутствии последнего на рабочем месте. Он выдается при наступлении болезни, травмировании, вынашивании ребенка.

На основании больничного производится расчет и перечисление пособия Фондом социального страхования. Также документ удостоверяет, что работник отсутствовал по уважительной причине.

В момент нахождения на больничном работнику начисляются определенные выплаты. Они производятся работодателем и Фондом социального страхования. Суммы, перечисленные лицу, считаются его доходом. Поэтому подоходный налог с больничного листа взимается.

Кроме НДФЛ не происходит удержание других взносов в различные фонды. Важно знать, как проходит процедура расчета налога в 2018 году.

Берётся ли вообще

Работники часто не знают, берётся ли подоходный налог с больничного листа. В соответствии с российским законодательством компенсационные выплаты при наступлении временной нетрудоспособности считаются доходом гражданина. Поэтому, как и к любым другим поступлениям, к ним применяется налогообложение.

Больничные листы выдаются на основании закона о соцстраховании, который был издан Министерством здравоохранения. В нем отражается порядок их предоставления и возможность увеличения длительности.

Уточняющие нормы прописываются в Налоговом кодексе РФ. Согласно его статьям, налогообложение к таким доходами применяется. Не составляют исключения листы, выдаваемые при наступлении болезни ребенка.

В список доходов, в которых налог не взимается, входит пособие по беременности и родам. Поэтому будущие мамы получают выплату в полном объеме.

Главные формальности

Доход, который получает работник с больничного листа, облагается налогом. В законодательных актах прописывается порядок расчета, уплаты и отражения суммы в документе.

Отсылки к закону

Подтвердить факт наступления нетрудоспособности сотрудника возможно только на основании выписки. Эта норма отражается в Приказе Министерства здравоохранения №1345, изданного 21 декабря 2012 года.

Удерживается подоходный налог в соответствии со статьей 217 Налогового кодекса РФ. В ней отражается порядок начисления и взимания средств из дохода, полученного работником, а также выделяются случаи, когда налогообложение не применяется.

Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

Пособие по временной нетрудоспособности человека причисляется к доходу. Поэтому оно обязательно облагается налогом. На основании пункта 1 статьи 217 НК РФ взимание производится даже при выдаче больничного листа по уходу за ребенком в период его болезни.

В этой же статье прописывается, что больничные, связанные с беременностью и родами, рассчитываются другим способом. НДФЛ к ним не применяется.

Порядок отражения в документе

Законодательно закреплен порядок не только удержания и отчисления налога с больничного листа, но и отражения операций в документации. Отчет перед сотрудниками работодателем ведется с помощью справки по форме 2-НДФЛ. Она необходима при обращении в налоговую службу для получения вычета.

С помощью этого документа также можно отразить:

- выплату пособия;

- уплату налога;

- невозможность удержания средств.

Справка будет иметь признаки 1 и 2. При этом пособие по нетрудоспособности прописывается в виде кода 2300.

Расчёт налоговых сборов, которые были начислены и удержаны, отражается в форме 6-НДФЛ. Документ введен в январе 2018 года. Подаются сведения каждый квартал.

При создании справки 6-НФДЛ указываются сведения не отдельного больничного, а обобщенные.

В документе отмечаются:

| Все начисленные работникам учреждения средства в качестве доходов | 020 |

| Выплаченные дивиденды | 025 |

| Налоговые вычеты | 030 |

| Начисленные НФДЛ | 040 |

Непосредственный расчет проводится в строках с 060 по 090. При регулярном удержании налога и отсутствии возврата необходимо проставить нулевое значение.

Сведения о сроках удержания и перечисления прописываются во втором разделе отчетности, строках 110 и 120. Сверить созданный документ можно с образцом, который был разработан ФНС.

При некорректном заполнении налоговый агент должен будет заплатить штраф за каждую неточность в размере 500 рублей. Столько же потребуется внести, если данные будут недостоверно указаны в 2-НДФЛ. Даже после оплаты штрафа потребуется новое оформление документов.

Особенности уплаты

Пособие, выплаченное сотруднику за период временной нетрудоспособности, не входит в перечень необлагаемых налогом. Это прописано в статье 217 НК РФ.

Работник получит за время больничного сумму, меньшую на 13% от исходной.

Работодателю потребуется перевести средства в государственную казну в определенный срок:

| В ходе перечисления на счет работника | В ту же дату. |

| При выдаче наличных через кассу | В дату списания средств со счета. |

| В случае выдачи наличных, являющихся оборотными средствами | Не позже следующей за расчетной даты. |

Доступные операции с подоходным налогом с больничного листа

Подоходный налог может быть рассчитан, вычтен, удержан и возвращен. Каждая операция проводится в предусмотренном законом порядке.

Расчёт

Налог на доходы физического лица высчитывается по ставке 13%. Стоит помнить, что оплата производится работодателем в течение первых пяти дней. После этого компенсация проводится Фондом социального страхования.

В соответствии с этим бухгалтер должен провести расчёт двумя частями. Пять рабочих дней, компенсируемых из средств работодателя, были введены сравнительно недавно, в 2018 году. До этого оплачивались только три дня.

Больничный лист должен содержать три важные строки.

В нем отражается начисление:

- суммы, выплачиваемой работодателем;

- средств, которые должен перечислить ФСС;

- выданной работнику суммы пособия с вычетом НДФЛ.

Заполнение документа осуществляется работодателем. Дублируются данные из документа в платежной ведомости.

Чтобы правильно оформить лист временной нетрудоспособности, необходимо ориентироваться на образец. На оборотной стороне документа имеется инструкция по заполнению.

При расчете важно принимать во внимание трудовой стаж работника:

- при трудовой деятельности менее пяти лет, работнику доступна сумма не более, чем 60% от среднемесячного заработка;

- если сотрудник трудится от пяти до восьми лет, осуществляется выплата 80%;

- в случае наличия более восьми лет стажа компенсируется 100% среднего заработка.

Расчет компенсационных выплат производится в определенном порядке:

- Сначала нужно рассчитать зарплату лица за предшествующий период. Он составляет два года. Подсчет ведется на основании справки о доходах с предыдущего места работы.

- Далее нужно определить среднюю зарплату в день. Для этого необходимо общую сумму дохода поделить на 730.

- Значение умножается на количество дней больничного. Размер пособия сравнивается с максимальным.

При трудовой деятельности менее двух лет или отсутствии справки 2-НДФЛ пособие определяется на основании минимального размера ОТ. В 2018 году сумма составляет 7 500 рублей.

Вычет

Пособие по временной нетрудоспособности снимается со счета работодателя, а также Фонда социального страхования. Первые пять дней компенсируются по месту трудовой деятельности, а далее выплаты поступают из средств ФСС.

В соответствии с законодательными нормами из пособия нужно вычитать налог на доход физических лиц. Страховые взносы в данном случае не применяются.

В некоторых случаях начисление налога не производится. Ситуации приведены в статье 217 НК РФ. Для получения льготы работнику необходимо предоставить подтверждающую документацию.

При оформлении 2-НФДЛ важно ориентироваться на рекомендации ФСС. Они отражены в Письме №ЕД-4-3/74.

На основании статьи 223 НК РФ в документе прописывается размер вычета налога из доходов, а также общая сумма полученных средств за данный период.

Статья 223. Дата фактического получения дохода

В третьем разделе сведения прописываются в особенном порядке:

- Месяц ставится в цифровом выражении.

- Сумма заработной платы отражается за полный текущий месяц (код 2000).

- Доход в соответствии с больничным листом отражается за тот месяц, в который наступила временная нетрудоспособность (код 2300).

Удержание

При ведении бухгалтерского учета важно применять принятый в организации вид налогообложения.

Чаще всего работодатели удерживают:

- подоходный налог;

- взносы в ПФР;

- отчисления в ФСС;

- перечисления на соцнужды.

Выплаты по листу временной нетрудоспособности не отличаются по расчету от заработной платы.

Подоходный налог установлен в России в определенном в 2013 году размере. Он составляет 13% от общей начисленной суммы.

Режим выплат определяется на законодательном уровне. Первые пять дней нетрудоспособности компенсируются учреждением. Бухгалтер должен произвести расчет выплаты.

Источник: https://sroorgru.com/berut-li-podohodnyy-nalog-s-bolnichnogo-lista/