Что значит депонировать зарплату

В любое время работник сталкивался с ситуацией, когда по той или иной причине он не может забрать заработанные средства у работодателя.

Это могло быть связанно с тяжелой болезнью работника, с попаданием в ДТП или же просто из-за отпуска. В нашей статье мы подробно разберем, чем же является депонированная зарплата, как ее рассчитывают и где и при каких условиях эту заработную плату получают.

Если вы хотите узнать, как решить именно Вашу проблему — звоните по телефонам: Москва +7(499)653-60-87, Санкт-Петербург +7(812)313-26-64.

А также прольем свет и на другие вопросы, интересующие работающих людей.

Что это такое?

Иными словами, это наличные средства, которые не были выплачены работнику, но поступили вовремя в расположение предпринимателя или работодателя, в общем.

Если обратиться к происхождению слова, то слово «депонирования» можно точно перевести как «хранение». Само слово имеет свои корни во французском языке и походит от слова «depot», что в переводе значит «хранилище» или «склад».

Работник может столкнуться с депонированной заработной платой лишь в том случае, если он получает заработанные средства напрямую через кассу, а не через банковскую карточку. В последнем случае работник получает средства автоматически через бухгалтерию предприятия или фирмы, а не идет за ними в кассу.

Если вы хотите узнать, как решить именно Вашу проблему — звоните по телефонам: Москва +7(499)653-60-87, Санкт-Петербург +7(812)313-26-64.

Стоит также учитывать, что выдача зарплаты через кассу выгодна мелким предприятиям, ведь имея маленькое количество сотрудников использовать услуги банка просто финансово невыгодно, проще рассчитаться с работниками путем выдачи заработанного через выручку в кассе. Но бывают случаи, когда сотрудник по той или иной причине не смог забрать средства и тут вступает в дело депонирование.

В каких случаях может возникнуть необходимость депонирования зарплаты?

Бывают случаи, когда работники или сотрудники не получают в нужное время заработную плату, именно тогда и происходит депонирование заработной платы.

Важно знать, что расчет налогов и различных взносов не влияет на депонирование, ведь все нужные расчеты проводятся в момент начисления заработка, а не в момент получения или депонирования.

Сроки хранения

Существует определенное время, установленное директором фирмы или предпринимателем, за которое нужно рассчитаться со всеми сотрудниками предприятия.

В случае, если ЗП не была получена в срок, она будет считать депонированной, а сам получать – депонентом.

Срок получение депонированной зарплаты не существует, если работник по какой-то причине не получил ЗП, по истечению срока хранения ЗП в кассе он обращается в бухгалтерию предприятия и получает уже депонированную заработную плату в любое рабочее время.

Важно знать, что срока исковой давности по депонированию ЗП не установлено законодательством РФ, тем не менее, есть общий срок исковой давности, который равен трем годам. За это время в судовом порядке истец может затребовать выплату через суд, в случае, если того требует ситуация.

Как выдать депонированную заработную плату

Выдача работнику депонированной ЗП происходит по расходному кассовому ордеру. Конечно, если в кассе присутствует нужная сумма для выплаты в день, когда работник затребовал выплату депонированной заработной платы.

В противном случае человек вынужден ожидать, пока бухгалтерия затребует нужные средства в банке и сможет произвести выплаты, обычно на это уходит не больше одного рабочего дня, а то и несколько часов.

Алгоритм действия работника в случае получения депонированной зарплаты крайне прост:

- Обратиться в бухгалтерию с заявлением о требовании выплаты депонированный заработной платы в определенный срок (сегодня, завтра или в нужное вам время).

- Ожидать ответа бухгалтерии.

- Получить депонированную ЗП, после проведения всех нужных операций бухгалтером.

Действия бухгалтера

Как и любые другие денежные операции проводимые бухгалтерией депонирование зарплаты работника отражается в соответствующей бухгалтерской проводке по счету бухучета.

Примеры бухгалтерских проводок:

- Дебет 70 (Расчеты с работниками по ЗП) – Кредит 50 (Касса).

- Дебет 70 (Расчеты с работниками по ЗП) – Кредит 76, субсчет 4 (Расчет по депонированной ЗП).

Когда определенная часть зарплаты или вся ЗП была не выплачена в связи с болезнью конкретного работника или другой причиной. - Дебет 51 (Расчетный счет) – Кредит 50 (Касса).

Согласно требованиям Центробанка РФ в случае, если работник не получил зарплату, средства должны быть возвращены на расчетный счет предпринимателя, чтобы потом была возможность выплаты депонированной ЗП.

Таким образом, мы видим, что бухгалтерские операции по депонированию заработной платы не являются сложными или длительными, это обычная бухгалтерская работа, которая выполняет в считанные минуты, а может и часы, если бухгалтерия была загружена в момент подачи заявления о получении депонированной зарплаты.

Что представляет собой уведомление о депонировании зарплаты?

Для этого существуют уведомления о депонировании ЗП. На вид это простая справка, которая доносит до работника конечную информацию о состоянии его ЗП.

Алгоритм действий после получения уведомления о депонировании ЗП мы описали выше.

Что делать, если за зарплатой никто не пришел?

Как мы упоминали выше, если за заработной платой не явился работник или его доверенное лицо с распиской, ЗП через несколько дней депонируется. Исходя из законодательства РФ, бухгалтер обязан возвратить денежные средства на счет предприятия в банке в течение предписанного срока.

Налогообложение депонированной зарплаты

Немало работников задаются вопросом о вычете налогов и прочих взносов из депонированной заработной платы.

Ответ на данный вопрос предельно прост, налогообложение депонированной ЗП не производиться.

Почему, спросите вы? Это связанно с тем, что налоги и взносы вычитываются из зарплаты при ее начислении, в то время, как работник получает ЗП на руки, обычно все налоги и взносы уже оплачены. А т.

к. повторного налогообложения возникнуть не может, высчитываться налоги с депонированной ЗП не будут.

Подведя итоги нужно сказать, что в случае депонирования вашей заработной платы не стоит переживать или нервничать, это обычная бухгалтерская операция в рамках действующего законодательства РФ.

Мы ответили на основные вопросы, которые могут возникнуть у работника, чья ЗП была депонированная.

А также у бухгалтера, который должен производить депонирования зарплаты, в случае если такова ситуация возникла.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 653-60-87, Санкт-Петербург +7 (812) 313-26-64 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

Источник: http://zakonguru.com/trudovoe/oplata/zarplata/deponirovannaya.html

Депонированная заработная плата: учет

Использование банковских карт для выдачи заработной платы является стандартным процессом.

Однако существует категория работодателей, которые продолжают использовать кассовую систему выдачи оплаты труда.

Объяснить данный фактор достаточно просто — стоимость обслуживания расчетного счета компании может значительно превышать расходы по зарплатному проекту.

Торговым компаниям более удобно использовать денежные ресурсы, скопившиеся в кассе для выплаты зарплаты персоналу.

В такой ситуации, лицу, отвечающему за выдачу финансовых средств, необходимо депонировать выплату, полагающуюся труженику. В данной статье мы предлагаем рассмотреть вопрос о том, что такое депонированная заработная плата.

Источник: http://f-52.ru/chto-znachit-deponirovat-zarplatu/

Депонированная заработная плата

Работодатель обязан оплачивать труд своих работников. Делать это нужно не реже 2 раз в месяц с интервалом не более 15 календарных дней. Но бывают ситуации, когда работник не может забрать свои деньги.

Источник: https://sroorgru.com/chto-znachit-deponirovat-zarplatu/

Депонирование заработной платы

Иногда сотрудники по каким-либо факторам, не зависящим от работодателя, не могут вовремя получить заработную плату, которую организация выдает наличными. Причиной может быть, к примеру, болезнь сотрудника. В этом случае невостребованную зарплату бухгалтер должен сдать обратно в банк, т. е. депонировать ее.

Согласно порядку ведения кассовых операций (Указание Банка России от 11 марта 2014 г. № 3210-У) депонированные суммы не обязательно сдавать на хранение в банк, однако несданные суммы будут учитываться в величине лимита кассы, в отличие от заработной платы.

В кассе нельзя хранить неограниченное количество денег – наличность должна быть передана в банк. Существует понятие кассового лимита – это определенная сумма наличных денег свыше, которой наличные в кассе держать нельзя.

Исключением являются только субъекты малого предпринимательства, которые указанный лимит могут не устанавливать (п. 2 Указания № 3210-У, п. п. 1, 4 письма ФНС от 09.07.2014 № ЕД-4-2/13338). Если организация – субъект малого предпринимательства не установила лимит остатка наличных, то она может любую сумму имеющейся у нее наличности хранить в кассе, не сдавая в банк.

Лимит остатка наличных в кассе организации, которая получает наличную выручку, рассчитывается по формуле, которая прописана в п. 1 Приложения к Указанию Банка России № 3210-У.

В данной статье мы рассмотрим алгоритм действий по депонированию заработной платы с последующей сдачей депонированных сумм в банк.

Проверяем расписки в получении денег в расчетно-платежной ведомости

Необходимо построчно проверить в расчетно-платежной ведомости расписки в получении денег.

Напротив фамилий тех, кто не получил заработную плату, в графах «Деньги получил» (при выдаче денег по форме № Т-49) или «Подпись в получении денег» (при выдаче денег по форме № Т-53) нужно проставить оттиск штампа, либо сделать надпись «депонировано».

Обратите внимание

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного НДФЛ не позднее дня, следующего за днем выплаты сотруднику дохода (п. 6 ст. 226 НК РФ). Депонированная зарплата считается выданной, поэтому НДФЛ уплачивается в общеустановленном порядке.

Подводим итог по платежным ведомостям

В итоговой строке ведомостей формы № Т-49 или формы № Т-53 необходимо посчитать и записать суммы:

- фактически выданных наличных денег;

- подлежащие депонированию и сдаче в банк.

Если деньги на зарплату выдавал не кассир, а другое лицо, на ведомости дополнительно делается запись «Деньги по ведомости выдавал (подпись)».

Составляем реестр депонированных сумм

С 1 июня 2014 года вести реестр депонированных сумм не обязательно, поскольку в порядке ведения кассовых операций от 11.03.2014 № 3210-У такого требования нет.

Однако этот документ удобен для отслеживания задолженности перед работниками, поэтому отказываться от него совсем не стоит.

Реестр депонированных сумм заполняют в произвольной форме. Как правило, он включает следующие реквизиты:

- наименование (фирменное наименование)организации;

- дата оформления реестра депонированных сумм;

- период возникновения депонированных сумм наличных денег;

- номер расчетно-платежной или платежной ведомости;

- фамилия, имя, отчество (при наличии) работника, не получившего наличные деньги;

- табельный номер работника (при наличии);

- сумма невыплаченных наличных денег;

- итоговая сумма по реестру депонированных сумм;

- подпись кассира;

- расшифровка подписи кассира.

Реестр депонированных сумм может содержать дополнительные реквизиты, например, о выплате депонированных сумм.

Нумерация реестров депонированных сумм осуществляется в хронологической последовательности с начала календарного года.

Вносим в книгу учета депонированные суммы

Обязательство вести книгу учета депонированных сумм также не прописано в порядке ведения кассовых операций от 11.03.2014 № 3210-У. Т. е. она не является обязательной.

Форму данной книги фирма разрабатывает самостоятельно. Книга открывается на год. В ней каждому депоненту отводится отдельная строка, в которой указывают его табельный номер, фамилию, имя и отчество, депонированную сумму.

В группе граф «Отнесено на счет депонентов» должны быть указаны месяц и год, в которых образовалась депонентская задолженность, номера платежных (расчетно-платежных) ведомостей и суммы депонированных выплат, а в группе граф «Выплачено» против фамилии депонента записываются номер расходного кассового ордера и выплаченная сумма за соответствующий месяц.

Заверяем подписью

После этого кассир подписывает платежные ведомости, реестр и книгу учета депонированных сумм (при их наличии) и передает их на подпись бухгалтеру.

Обратите внимание

Законодательством не предусмотрено смещение сроков уплаты страховых взносов в случае депонирования зарплаты.

Выплаты в пользу работников по трудовым договорам являются объектом обложения страховыми взносами во внебюджетные фонды (п. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ). При этом взносы необходимо рассчитывать на дату начисления этих выплат (ст. 11 Закона № 212-ФЗ).

Источник: https://www.buhgalteria.ru/article/deponirovanie-zarabotnoy-platy

Что такое депонированная заработная плата

Депонирование заработной платы — это отражение не полученной сотрудником зарплаты в документах первичного учета и бухучете. Расскажем, что такое депонированная заработная плата и как ее оформить.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

День выдачи зарплаты работникам устанавливается правилами трудового распорядка, принятыми у конкретного нанимателя. Иногда сотрудник в этот день отсутствует в силу разных причин. Это значит, что он не получит полагающиеся ему денежные средства. При подобном развитии событий бухгалтерии нужно будет произвести депонирование заработной платы, совершив ряд определенных действий.

Что это такое

В настоящее время все большее число учреждений прекращает применять способ наличного расчета и переходит на выплату сотрудникам заработанных ими финансовых средств на карты банков. Выдача денег в форме наличности используется все реже, поэтому и термин «депонирование зарплаты» выходит из широкого употребления. Однако учреждения, использующие для выплат наличные средства, с рассматриваемой ситуацией могут столкнуться.

Для понимания сути определения «депонированная зарплата» (ДПЗ) разберемся в терминах, из которых оно состоит.

- Депонирование — процедура хранения.

- Зарплата — сумма средств в денежной форме, выплачиваемая работнику за выполненный им установленный объем работы.

При выплате денег наличными учреждению необходимо выделить запирающийся сейф для их хранения. Единственный ключ должен быть у кассира, второй экземпляр — у руководителя учреждения.

Кассир вправе выдать зарплату лишь в присутствии работника, которому она причитается. Посторонние лица присутствовать не могут. Сотрудник, получивший вознаграждение за труд, расписывается в подтверждение этого факта.

Иногда у работника объективно отсутствует возможность присутствовать на рабочем месте из-за болезни, командировки и т. д. и получить причитающиеся деньги. В таком случае кассир в ведомости расчетов напротив фамилии человека пишет слово «депонировано» и оформляет расходный кассовый ордер.

Важно понимать, что финансы депонируются в том случае, когда работник не смог их получить по причинам, связанным с ним. Если причина невыдачи — в действиях работодателя, это является нарушением трудового законодательства и влечет для нанимателя ответственность.

В целом речь о ДПЗ может вестись лишь в случае, когда заработная плата выдается в наличной форме. Налоговые вычеты и другие взносы к процедуре не имеют отношения, так как они осуществляются в момент начисления, а не получения средств.

Как можно получить ДПЗ

Наниматель должен выдать сотруднику, не сумевшему вовремя получить зарплату, по обращению последнего. Такое обращение может быть как письменным, так и устным. В первом случае оформлять бумагу надо на имя руководителя.

В случае когда позволяют лимиты, т. е. наибольшая разрешенная к хранению сумма средств, денежные средства остаются в кассе учреждения. При превышении — возвращаются в кредитную организацию. Размер лимита руководитель организации определяет самостоятельно с учетом рекомендаций Центробанка.

При хранении финансовых средств на предприятии они возвращаются сотруднику по первому требованию. А вот при превышении лимитов средства могут быть получены при выдаче ближайших плановых выплат. Однако при настоятельном требовании работника учреждение направляет в банк запрос о переводе необходимой суммы.

Получив средства, кассир должен оформить РКО на имя работника. Бухгалтер же ведет книгу депонентов, где отражены номера ордеров и даты. Расходный ордер подписывают директор и главный бухгалтер. В дальнейшем документ остается на хранении в учреждении.

Наниматель должен выдать ДПЗ в полном объеме. При удержании части сотрудник вправе обратиться в трудинспекцию по поводу нарушения трудовых прав, а по истечении 3 месяцев — с иском в суд.

Как учитывать

Возникновение ДПЗ следует отражать в реестре депонентов. Утвержденный шаблон отсутствует, поэтому возможна свободная форма. В ней можно учесть такие реквизиты, как:

- Наименование реквизита.

- Наименование учреждения.

- Число, месяц, год образования ДПЗ.

- Номер расчетной ведомости.

- Ф.И.О., номер по табелю работника, не получившего зарплату.

- Сумма средств, которые не получены.

- Итого по реестру полученных сумм.

- Подпись кассира с расшифровкой.

- Необходимая допинформация.

Срок хранения

Деньги, поступившие из кредитной организации, подлежат хранению в кассе не больше 3 дней. По истечении срока финансовые средства депонируются и возвращаются в банк.

В РФ срок давности по суммам, которые депонированы, не определен, однако по общему правилу он составляет 3 года. По окончании срока ДПЗ будет отнесена к невостребованным суммам и перейдет в доход предприятия с отражением по статье «Прибыль, не связанная с основной деятельностью».

Книга учета ДПЗ хранится 5 лет. Отсчет начинается с 01.01 года, следующего за годом возникновения долга.

Учет ДПЗ осуществляется на счете 76.4.

При депонировании оплаты за работу используют такие бухгалтерские проводки:

- Дт 70 Кт 76.4 (депонирование денежных сумм);

- Дт 51 Кт 50 (возврат депсредств в банк);

- Дт 50; Кт 51 (отправка банком депсуммы в кассу учреждения по требованию);

- Дт 76.4 Кт 50 (выдана).

По истечении 3 лет сумма депонирования станет невостребованной и должна быть учтена на 91 счете «Внереализационные расходы», отражена проводкой Дт 76.4 Кт 91.

Пример

Сотрудникам учреждения начислена зарплата в сумме 400 000 рублей 27 июля. 31 июля банк направил в кассу финансы на выплату в сумме 348 000 рублей, тогда же — сумму НДФЛ — 52 000 рублей.

Один сотрудник зарплату не получил в срок по причине отъезда в командировку. 10 августа зарплата в размере 23 000 рублей была получена. В конце июля провели инвентаризацию, по итогам обнаружена невыплаченная ДПЗ в сумме 20 000 рублей. Срок давности истекает 3 августа.

| Тип операции | Дебет | Кредит | Сумма, тыс. руб. |

| 27 июля | |||

| Начисление зарплаты | 20 | 70 | 400 |

| Перечислен НДФЛ | 70 | 68.3 | 52 |

| 31 июля | |||

| Перечислен НДФЛ | 68.3 | 51 | 52 |

| Получение средств на заработную плату | 50 | 51 | 348 |

| 3 августа | |||

| Выплата заработной платы за июль | 70 | 50 | 325 |

| Депонирована невыплаченная сумма | 70 | 76.4 | 23 |

| Депонированные средства вернули банку | 51 | 50 | 23 |

| Списание невостребованной задолженности | 76.4 | 91.1 | 20 |

| 10 августа | |||

| Банк перечислил ДПЗ | 50 | 51 | 23 |

| Работник получил ДПЗ | 76.4 | 50 | 23 |

Таким образом, при работе с ДПЗ нужно соблюдать определенный порядок действий во избежание сложностей.

Источник: https://ppt.ru/art/zp/deponirovanie-zp

Что нужно знать о депонировании заработной платы?

В любое время работник сталкивался с ситуацией, когда по той или иной причине он не может забрать заработанные средства у работодателя.

Это могло быть связанно с тяжелой болезнью работника, с попаданием в ДТП или же просто из-за отпуска. В нашей статье мы подробно разберем, чем же является депонированная зарплата, как ее рассчитывают и где и при каких условиях эту заработную плату получают.

А также прольем свет и на другие вопросы, интересующие работающих людей.

Действия работника

Выдача работнику депонированной ЗП происходит по расходному кассовому ордеру. Конечно, если в кассе присутствует нужная сумма для выплаты в день, когда работник затребовал выплату депонированной заработной платы.

В противном случае человек вынужден ожидать, пока бухгалтерия затребует нужные средства в банке и сможет произвести выплаты, обычно на это уходит не больше одного рабочего дня, а то и несколько часов.

Алгоритм действия работника в случае получения депонированной зарплаты крайне прост:

- Обратиться в бухгалтерию с заявлением о требовании выплаты депонированный заработной платы в определенный срок (сегодня, завтра или в нужное вам время).

- Ожидать ответа бухгалтерии.

- Получить депонированную ЗП, после проведения всех нужных операций бухгалтером.

Депонированная зарплата – как проводить и выдавать?

Каждая компания обязана выплачивать своим сотрудникам зарплату. Задача организации – предоставить деньги. Но иногда бывает так, что сотрудник за этими деньгами не является. Такую зарплату бухгалтерия возвращает обратно в банк, т.е. производит депонирование. А сама возвращённая зарплата, соответственно, называется депонированной. Депонирование сегодня уже не так актуально, как было раньше.

Сейчас практически у каждого есть банковские карточки, на которые перечисляют зарплату, и сотруднику не нужно 2 раза в месяц ходить в бухгалтерию. Но случаи бывают разные. Иногда бывает так, что работник по какой-то причине не может завести карту. Или компания сама решает выдавать сотрудникам деньги наличкой в бухгалтерии.

В этих случаях нужно знать, что делать, если кто-то из сотрудников не пришёл за полагающимися ему деньгами.

В каких случаях производится депонирование, и насколько оно обязательно?

Согласно ТК РФ работник должен явиться за зарплатой в течение пяти дней с момента начисления. Если по какой-то причине он этого не сделал, компания возвращает деньги в банк.

Раньше депонирование вменялась фирмам в обязанность. Однако 11 марта 2014 года вышло Указание Банка России № 3210-У, по которому компании теперь не обязаны сдавать депонированные начисления в банк. Однако оставшиеся деньги по прошествии 5 дней включаются в общий лимит кассы (зарплата сотрудников в этот лимит не входит).

У каждого предприятия должен быть определённый кассовый лимит, выше которого в кассе денег быть не должно. Исключения составляют только предприятия малого бизнеса. Согласно пункту 2 Указания № 3210-У и пунктам. 1, 4 письма ФНС от 09.07.2014 № ЕД-4-2/13338 предприятия малого бизнеса могут не устанавливать кассовый лимит.

Таким образом, если ваша компания – предприятие малого бизнеса, и один из ваших сотрудников не явился за зарплатой, эти деньги спокойно могут лежать в кассе до прихода их владельца, и депонирование вам совершенно не нужно.

Если же ваша фирма не имеет отношения к малому бизнесу, прежде чем депонировать невостребованные деньги, проверьте ваш кассовый лимит и количество средств в кассе. Если размер кассы вместе с невыданной зарплатой лимит не превышают, смысла депонировать деньги нет никакого. Но если лимит будет превышен, сдачи депонированной зарплаты в банк вам не избежать.

Перевод депонированной зарплаты в банк

До 2014 года закон требовал составлять множество документов: реестр депонированных сумм, книга учёта депонированных сумм и т.п. С 2014 года все эти документы составлять необязательно. Но чтобы в бухгалтерии не произошло путаницы, учитывать все суммы с помощью них достаточно удобно. Бухгалтерия будет точно знать, сколько денег не было выдано, когда они были переведены и т.п.

В первую очередь заполняемреестр депонированных сумм. Этот документ ведётся в свободной форме. Как правило в нём указывается:

- Название организации;

- Дата оформления реестра;

- Период возникновения депонированной зарплаты (т.е. за какой период сотрудник не забрал зарплату);

- Номер платёжной ведомости;

- Фамилия, имя, отчество сотрудника, не пришедшего за деньгами;

- Размер депонированной зарплаты;

- Итоговая сумма всех депонированных выплат;

- Подпись кассира.

Далее данные вносятся в книгу учёта депонированных сумм. Такая книга тоже составляется в произвольной форме, заводится на год. В ней отдельная строка заводится на каждого депонента (человека, не пришедшего за зарплатой). Указывается Фамилия, имя, отчество работника, его табельный номер, депонированная сумма и период, за который эта сумма должна была быть выплачена.

Далее деньги переводятся в банк. Делается это по проводкам Дт 70 Кт 76-4 (обозначение депонированной зарплаты) и Дт 51 Кт 50 (зачисление депонированной зарплаты на расчётный счёт в банке). Эти проводки сопровождаются заполнениями соответствующих им документов.

Обратите внимание! По каждой выплате зарплаты компания должна делать отчисления по страховым взносам во внебюджетные фонды. В соответствии со статьёй 11 Закона № 212-ФЗ взносы рассчитываются на дату выплаты зарплаты, указанную в документах (а не на дату фактического получения денег). Поэтому даже если зарплата была возвращена в банк, страховые взносы по ней всё равно должны быть уплачены точно в срок.

Как выплачивать депонированную зарплату?

Что делать, если сотрудник по прошествии какого-то времени всё-таки явился в бухгалтерию за деньгами? В этом случае компания должна выдать деньги не дожидаясь дня следующей зарплаты. Операция проводится по проводке Дт 50 Кт 51.

Однако в некоторых случаях, если речь идёт о крупном предприятии, чтобы не загружать бухгалтерию работой, в уставе компании, в коллективном или трудовом договоре может быть указано, что депонированная зарплата выплачивается:

- В специальный, отведённый для этого день;

- В ближайший день выдачи зарплаты или аванса;

- В начале или в конце календарного месяца.

Депонент должен написать заявление на выдачу ему депонированных средств. На основании этого заявления бухгалтерия отправляет запрос в банк и выводит средства.

Так как ведомость по выплатам зарплат к этому моменту должна быть уже закрыта, для выдачи депонированной зарплаты заполняется специальный документ – расходный кассовый ордер. В нём указывается:

- Паспортные данные сотрудника;

- Сумма депонированной зарплаты;

- Период, за который она должна была быть выплачена;

- Подпись работника, её расшифровка и дата.

Как депонированная зарплата влияет на налоги?

Отчисления по НДФЛ производятся до того, как зарплата зачисляется сотрудникам. Поэтому на вычеты НДФЛ депонирование не влияет никак.

Однако возвращённые на расчётный счёт средства изменяют баланс предприятия. Если налогообложение предприятия ведётся по основной системе или по УСН15, то депонированная зарплата включается в графу «доходы предприятия», и чтобы её оттуда убрать, нужно ждать, пока сотрудник явится за деньгами. Если налогообложение производится по системе ЕНВД, депонирование зарплаты на налоговые вычеты никак не повлияет.

Истечение срока исковой давности

Депонированная зарплата должна храниться нетронутой на счету предприятия в течение 3 лет. Если за это время деньги так никто и не потребовал, в бухгалтерском учёте они включаются в состав прочих доходов, а в налоговом учёте – в статью внереализационных доходов.

Делается это по следующему алгоритму:

- Со всеми сотрудниками проводится инвентаризация расчётов по оплате труда;

- В результате составляется акт инвентаризации;

- Составляется соответствующая бухгалтерская справка;

- Издаётся приказ руководителя организации.

Все эти действия должны производиться в последний день отчётного периода, в котором истекает срок исковой давности.

Источник: https://nebopro.ru/blog/depozp

Депонированная зарплата: оформление, выдача и проводки в бухгалтерском учете

Выплата заработной платы на зарплатные банковские карты работников уже достаточно распространенное явление. Но многие работодатели продолжают, по прежнему, выплачивать заработную плату по-старинке — через кассу. Движут ими, в большинстве своем, не консервативные взгляды, а простой предпринимательский расчёт. При небольшом количестве сотрудников обслуживание зарплатного проекта с банком может быть дорогостоящим удовольствием. Да и часто, выручку, накопившуюся в кассе, удобнее не везти в банк, а использовать на выплаты сотрудникам.

Но при выплате заработной платы через кассу всегда есть вероятность, что кто-либо из сотрудников не получит причитающихся ему денежных средств. Вот в таких случаях бухгалтеру, или предпринимателю, если он лично занимается выдачей заработной платы, приходится депонировать причитающиеся работнику выплаты.

Что такое депонированная заработная плата

Сам термин происходит от французского слова «dépôt» — то есть хранилище, склад. В этом плане термин «депонирование» родственен такими понятиям как «депозит», «депонент», «счет депо» и не финансовому, а транспортному понятию «депо» — место стоянки подвижного состава железных дорог. Отсюда становится ясно и значение слова «депонирование» — хранение. Соответственно депонированная зарплата, это заработная плата, находящаяся на сохранении у работодателя, до момента её получения работником.

Почему возможны ситуации, в которых заработная плата может быть не выдана — понятно: работник мог неожиданно заболеть, срочно уехать в командировку, либо не выйти на работу в дни выдачи заработной платы.

Но кассир не имеет права держать указанную сумму в кассе, дожидаясь выхода работника, потому что нормативными распоряжениями Центрального банка России установлены строго лимитированные сроки её выдачи. Если работодатель в платёжной ведомости на выплату не указал меньший срок, то срок на выплаты работникам через кассу установлен в пять рабочих дней.

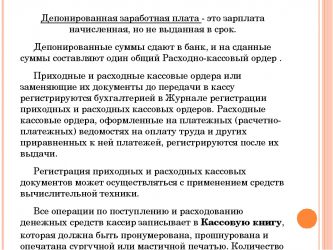

Если к окончанию этого срока зарплата не выдана кому-либо из работников, в ведомости делается соответствующая отметка и денежные суммы возвращаются в банк. О том, как оформить это правильно расскажем далее.

Выплаты заработной платы через кассу осуществляются с использованием платёжных либо расчётно-платёжных ведомостей. Каждая из них подразумевает, что в графе напротив своей фамилии и суммы «к выдаче» работник проставляет свою подпись. В случае если сотрудник не явился для получения причитающихся ему сумм в кассу до окончания срока указанного в титульной части ведомости, то кассир в графе, предназначенной для подписи сотрудника, указывает, что сумма депонирована. То есть, в этом месте делается надпись «депонировано», либо проставляется оттиск штампа с соответствующей надписью.

Отметим, что сроки выплаты заработной платы на предприятии (у индивидуального предпринимателя) устанавливаются внутренним локальным правовым актом (например, коллективным договором, положением об оплате труда). Указывать в платежной ведомости, на выплату заработной платы, срок окончания выплат по ведомости ранее срока выплаты заработной платы работодатель не вправе.

В случае неполучения денежных средств одним из сотрудников общая сумма «к выдаче» по платёжной ведомости не совпадет с суммой выданных денежных средств. Соответственно, кассир, на последней странице платёжной ведомости, указывает размер выданных сумм и сумму, которая была депонирована. На фактически выданную, по данной ведомости, сумму заработной платы выписывается расходный кассовый ордер.

Но этим действия в отношении депонированной заработной платы не ограничиваются. Так для отражения всех депонированных сумм рекомендуется составлять соответствующий реестр. Ранее составление такого документа было обязательным, сейчас нет. Но без реестра депонированных сумм будет сложно оценить размеры задолженностей перед конкретными работниками.

В таком реестре рекомендуется указывать табельный номер сотрудника, его фамилию и инициалы, расчётный период за который не выплачена заработная плата, сумму задолженности и номер платежной ведомости.

Даже если заработная плата не получена работником, то работодатель — налоговый агент, все равно, обязан удержать из неё НДФЛ и перечислить его в бюджет. Для целей налогообложения суммы оплаты труда считаются полученными с момента отражения их в зарплатных ведомостях, вне зависимости от того задепонированы они или нет.

Депонированная зарплата, проводки бухгалтерского учета

Соответственно, как и каждую операцию с денежными средствами депонирование заработной платы необходимо отразить соответствующей бухгалтерской проводкой по счета бухучета. Проводка, отражающая выдачу заработной платы через кассу, выглядит следующим образом:

Дебет 70 (Расчеты с сотрудниками по оплате труда) — Кредит 50 (Касса)

Если какая-то часть заработной платы не выплачена, например, вследствие заболевания работника, и её сумма задепонирована, то производится следующая проводка:

Дебет 70 (Расчеты с сотрудниками по оплате труда) — Кредит 76, субсчет 4 (Расчеты по депонированным суммам)

Так как заработная плата работника не получена, то согласно, указаниям Центробанка России она должна быть возвращена на расчетный счет работодателя. Для этих целей используется следующая проводка:

Дебет 51 (расчетный счет) — Кредит 50 (касса)

Что делать если работник так и не получил депонированную заработную плату?

Не секрет, что многие работники работают на условиях внешнего совместительства, либо имеют по несколько трудовых книжек. Часто при фактическом уходе с места работы, сотрудники отдела кадров не имеют возможности правильно оформить увольнение, а кассир выдать заработную плату. Суммы невыплаченной зарплаты продолжают числиться на бухгалтерских счетах предприятия.

Законодательство позволяет списать такую задолженность перед работником по истечении трёх лет с момента образования задолженности. Если заработная плата так и и не была получена работником, она включается в состав прочих доходов организации (предпринимателя).

Проводки по счетам бухгалтерского учета, в этой ситуации используются следующие:

Дебет 76, субсчет «Расчеты по депонированным суммам» — Кредит 91-1 — списание задепонированной зарплаты в связи с истечением трехлетнего срока исковой давности.

На практике депонирование заработной платы сейчас очень редкое явление, потому что каждый работник старается получить причитающуюся ему зарплату в минимальные сроки. Если работник отсутствовал по причине командировки или болезни, то он получит зарплату как только вернётся на работу. В случае же длительной болезни бухгалтер, предварительно выписав ордер, имеет право навестить сотрудника в больнице и выдать ему зарплату там, заполнив все необходимые документы.

В случае смерти работника, его зарплату можно выплатить только членам его семьи. При их отсутствии денежные средства можно перечислить на депозит нотариуса (ст. 327 ГК РФ), который занимается вопросами наследования умершего сотрудника. Сделать это следует через 4 месяца после смерти сотрудника. Спорные денежные средства станут частью наследственной массы, и могут быть переданы наследникам в соответствии с очередностью наследования, в том случае если они обратятся к нотариусу.

На основании ст. 1151 ГК РФ при отсутствии наследников у работника, его заработная плата становится вымороченным имуществом и передаётся в казну РФ.

В любом случае, несмотря на кажущуюся легкость оформления депонирования заработной платы, это достаточно ответственный процесс. В нём затрагиваются как интересы работника, или индивидуального предпринимателя, так и государства. Необходимо помнить, что право на оплату труда — одно из важнейших трудовых прав предоставленных сотруднику трудовым законодательством. И необоснованное лишение, а так же выплата по истечении установленного внутренними документами срока, может иметь последствия для работодателя в виде штрафов трудовой инспекции.

Источник: https://ipshnik.com/rabota-s-kadrami/zarplata-i-vyiplatyi/deponirovannaya-zarplata-ponyatie-i-provodki-v-buhgalterskom-uchete.html