Переплата зарплаты и других выплат – что делать в таком случае

Бухгалтерия начислила и выплатила работнику лишние деньги. Обязанность работника вернуть эти суммы зависит от вида выплаты и причины возникновения переплаты. Ситуации, в которых работник обязан вернуть деньги или может их не возвращать указаны в ст. 137 ТК РФ и ст. 1109 ГК РФ.

Причины переплаты зарплаты или пособия

Возможных причин перечисления работнику лишних денег несколько. Разделить их можно на две группы: ошибки при начислении и умышленные действия самого работника.

К первой группе относят технические сбои в программном обеспечении, счетные ошибки, неправильное толкование НПА. Например, сбой ПО при передаче платежного поручения на зачисление заработной платы на счета работников привел к удвоению сумм выплаты.

Счетной ошибкой считается только неправильное арифметическое действие (Определение ВС РФ N 59-В11-17).

Пример: бухгалтер сложил 55 000 и 39 000 и получил сумму в 97 000. Это счетная ошибка. Описки, ввод неверных данных в программу расчета, ошибки бухгалтера при применении размера надбавок к счетным ошибкам не относятся.

Вторая группа причин включает в себя невыполнение норм выработки, простои по вине работника, предоставление ложных сведений для увеличения суммы выплаты.

Например: для расчета больничного работник умышленно предоставил не соответствующие действительности сведения о заработной плате на предыдущем месте работы.

Важно: при возникновении подозрений на умысел в действиях работника, работодатель обязан их доказать. Признать действия работника умышленными может орган, рассматривающий индивидуальные трудовые споры или суд.

Обязанность работника вернуть излишек

Согласно действующему законодательству (ст. 137 ТК РФ), работник обязан вернуть лишние деньги, если:

- не отработан аванс, выданный в счет зарплаты;

- не израсходована (не подтвержден расход) часть аванса на командировку или за работу в другой местности;

- увольняется до окончания рабочего года, за использованные, но не отработанные дни отпуска;

- заработная плата или пособие начислено в результате счетной ошибки;

- умышленные действия получателя средств привели к увеличению размера их выплаты.

Излишне выплаченные заработную плату, отпускные, пособия по больничному листу, беременности и родам, стипендии, пенсии, возмещения вреда здоровью подлежат возврату только в случае счетной ошибки или наличия умысла работника к завышению их размера. Такие выплаты законодательство РФ относит к средствам существования и в других случаях их можно не возвращать (ст. 1109 ГК РФ).

Практика показывает, что работники возвращают деньги, даже если законодательство не обязывает их к этому.

Способы возврата излишне выплаченных сумм

Вернуть излишне перечисленные средства можно несколькими способами:

- Добровольный возврат работником. Работник может согласиться и вернуть излишне выданные деньги, даже если делать этого он не обязан. Такое согласие лучше оформить письменно.

- Возврат осуществляется путем внесения ошибочно выплаченных средств единовременно или удержанием из заработной платы и пособия. Размер всех удержаний не должен превышать 20 % от каждой выплаты (не более 50 % от всей суммы заработной платы или пособия).

Для оформления удержаний из заработной платы и иных выплат руководитель издает приказ или распоряжение.

Эти приказ или распоряжение должны быть оформлены не позднее одного месяца по истечению срока возврата излишне выплаченных средств.

Возмещение за счет виновного лица. Одним из вариантов возврата работодателю излишне выплаченных денег является выплата за счет специалиста, который допустил ошибку. При этом с таким сотрудником должен быть заключен договор о материальной ответственности.

Этот способ может быть использован, когда завышенная зарплата работнику начислялась на протяжении нескольких месяцев, так как возврат излишне выданных работнику денежных средств возможен только за последний месяц. А материально ответственное лицо отвечает за всю сумму нанесенного его действиями ущерба.

Если размер удержаний превышает месячный заработок виновного лица, это удержание может производиться только с его согласия или на основании судебного решения.

Переплата по вине бухгалтера – ответственность

В случае переплаты зарплаты работнику по вине бухгалтера у работодателя имеется возможность взыскать с последнего:

- Излишне выплаченную сумму в случае, если между работодателем и бухгалтером был заключён договор о полной материальной ответственности.

- В случае отсутствия договора о полной материальной ответственности – ущерб, не превышающий среднемесячный заработок бухгалтера.

Обращение работодателя в суд

Если работник не согласен с размером и сроком возврата денег или нанимателю предстоит доказать недобросовестность в действиях работника, то помочь может только судебное разбирательство.

Поводом для обращения в суд может стать и пропуск работодателем срока, в который необходимо произвести удержание с работника.

Особенности возврата средств в случае увольнения сотрудника

Если факт переплаты был выявлен после расторжения трудовых отношений с работником, которому были перечислены лишние денежные средства, то бывший наниматель обязан отправить письменное уведомление такому работнику.

В уведомлении указывают сведения о выявлении ошибки, предлагают вернуть излишек в добровольном порядке. В случае отказа бывшего работника, наниматель вправе обратиться в суд. К исковому заявлению прилагают трудовой договор с бывшим работником, документы, подтверждающие размер выплаты, обнаружение ошибки и копию уведомления о необходимости возврата излишне выданных денежных средств.

Важный факт — размер средств, выплаченных сотруднику за неотработанные дни отпуска наниматель обязан рассчитать и удержать в момент увольнения работника. Возможность истребовать эти средства после расторжения трудовых отношений появляется только в случае обнаружения счетной ошибки или недобросовестных действий уволенного работника.

Трудовое законодательство предусматривает случаи, когда работник обязан вернуть излишне выплаченные ему денежные средства. Как правило, если работник намерен продолжать трудовые отношения с нанимателем и согласен с суммой, которую получил ошибочно, возврат денег происходит в добровольном порядке, даже в тех ситуациях, когда обязанности к их возмещению в законе не предусмотрено.

Источник: https://delatdelo.com/organizaciya-biznesa/izlishne-vyplachennaya-zarplata-ili-posobie.html

Переплата заработной платы и отпускных. Как исправить?

Переплата заработной платы, а также отпускных сумм встречается на практике часто. И если она допускается, то всегда возникает один и тот же вопрос: как это исправить? В статье мы рассмотрим нюансы, на которые следует обратить внимание при исправлении ошибок.

Выясняем причину, в результате которой возникла переплата

Если возникла переплата по заработной плате, в первую очередь необходимо выяснить причину, в результате которой она появилась. Для чего это нужно сделать? Ответ на данный вопрос вытекает из норм, приведенных в ст. 137 ТК РФ. В силу положений, изложенных в этой статье, удержания из зарплаты работника производятся только в случаях, предусмотренных Трудовым кодексом и иными федеральными законами.

Удержания из зарплаты работника для погашения его задолженности работодателю могут производиться:

- для возмещения неотработанного аванса, выданного работнику в счет зарплаты;

- для погашения неизрасходованного и своевременно не возвращенного аванса, выданного работнику в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

- для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое;

- при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска[1].

Что следует понимать под счетной ошибкой? Трудовое законодательство не содержит определения понятия «счетная ошибка». Как указал ВАС в Определении от 20.01.2012 № 59‑В11-17, исходя из буквального толкования норм действующего трудового законодательства (ст. 137 ТК РФ) счетной следует считать ошибку, допущенную в арифметических действиях (действиях, связанных с подсчетом). Таким образом, если бухгалтер, производя расчет зарплаты, неверно сложил выплаты, причитающиеся работнику, он совершил счетную ошибку.

Обратите внимание, что не являются счетными ошибками:

- определение неверного расчетного периода для расчета сумм, причитающихся работнику;

- ошибки в определении метода расчета заработной платы, послужившие основанием для последующих начислений;

- технические ошибки;

- повторная выплата зарплаты за один и тот же период.

Другими словами, если произошел сбой компьютерной программы, бухгалтер допустил техническую ошибку, повторную ошибочную выплату одной и той же суммы либо применил неправильные нормы законодательства при расчете заработной платы, вследствие которых произошла переплата, удержать такие излишне выплаченные суммы нельзя без согласия работника.

Данные действия будут признаны неправомерными (см. Апелляционное определение Мурманского областного суда от 22.07.2015 № 33‑2153‑2015).

Зачастую незаконные удержания из зарплаты производятся при увольнении. Напомним, что в силу положений ст. 137 ТК РФ удержания из зарплаты работника для погашения его задолженности работодателю могут производиться при его увольнении до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска.

Если работодатель при увольнении сотрудника не произвел удержание сумм оплаты за неотработанные дни отпуска, то он не вправе взыскать эти суммы с бывшего сотрудника в судебном порядке, за исключением случаев недобросовестности в действиях названного лица или счетной ошибки. Данные решения вынесены в апелляционных определениях Хабаровского краевого суда от 29.07.

2015 по делу № 33-4733/2015, Новосибирского областного суда от 09.02.2016 по делу № 33-1022/2016.

Соблюдаем сроки для возмещения (удержания переплаты)

После установления причин переплаты необходимо вспомнить о сроках, в течение которых можно удержать с работника излишне выплаченные суммы.

В силу положений ст.

137 ТК РФ работодатель вправе принять решение об удержании из зарплаты работника не позднее одного месяца со дня окончания срока, установленного для погашения неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания. Как отмечается в апелляционных определениях Московского городского суда от 28.02.2013 № 11-3853/2013, Свердловского областного суда от 22.05.

2014 № 33-7209/2014, если хотя бы одно из этих условий не соблюдено, то есть работник оспаривает удержание или истек месячный срок, то работодатель теряет право на удержание этих сумм и оно может быть осуществлено только в судебном порядке.

Отражаем суммы переплаты в бухгалтерском учете

Вне зависимости от возникновения причин переплаты она должна быть соответствующим образом оформлена в учете.

В соответствии с п. 80 Инструкции № 162н[2], п. 102 Инструкции № 174н[3], п. 105 Инструкции № 183н[4] задолженность работника, возникающая при перерасчете ранее выплаченной ему заработной платы, отражается методом «красное сторно» следующей корреспонденцией счетов:

Дебет счета 0 302 11 000 «Расчеты по заработной плате»

Кредит счета 0 206 11 000 «Расчеты по оплате труда»

При этом операции по корректировке ранее начисленных отпускных (заработной платы), НДФЛ и страховых взносов отражаются методом «красное сторно».

Требования по возмещению ущерба, образовавшегося в связи с переплатой бывшему работнику зарплаты (в том числе с переплатой бывшему работнику за неотработанные дни отпуска при его увольнении до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск), отражаются записью (Письмо Минфина РФ от 09.11.2016 № 02‑06‑10/65506):

Дебет счета 0 209 30 560 «Увеличение дебиторской задолженности по компенсации затрат»

Кредит счета 0 206 11 660 «Уменьшение дебиторской задолженности по оплате труда»

Отметим, что приведенная в письме Минфина проводка по переносу задолженности со счета 0 206 11 000 «Расчеты по оплате труда» на счет 0 209 30 000 «Расчеты по компенсации затрат» вводится в инструкции № 162н, 174н, 183н Приказом Минфина РФ от 16.11.2016 № 209н[5].

Далее необходимо отметить: в своих разъяснениях в вышеназванном письме чиновники Минфина отмечают, что применяемая методология бухгалтерского учета не содержит каких‑либо ограничений по кодам видов финансового обеспечения (КВФО) (деятельности), в рамках которых могут отражаться расчеты с использованием счета 0 209 30 000 «Расчеты по компенсации затрат». Чиновники допускают оформление таких операций по КВФО 4 и 5.

Погашение задолженности по переплате зарплаты и отпускных при добровольном согласии работника производится:

- либо посредством внесения наличных денежных средств в кассу или на лицевой счет учреждения;

- либо посредством удержания из последующих начислений заработной платы. Обратите внимание, что общий размер всех удержаний при каждой выплате зарплаты не может превышать 20%, а в случаях, предусмотренных федеральными законами, – 50% зарплаты, причитающейся работнику (ст. 138 ТК РФ).

В бухгалтерском учете погашение задолженности отражается по кредиту счета 0 209 30 000 «Расчеты по компенсации затрат». При этом делаются стандартные записи, приведенные в инструкциях № 162н, 174н, 183н.

Суммы, списанные с балансового учета в связи с признанием судом виновного лица неплатежеспособным, отражаются по кредиту счета 0 209 30 000 и дебету счета 0 401 10 173 «Чрезвычайные доходы от операций с активами» с одновременным отражением задолженности на забалансовом счете 04 «Задолженность неплатежеспособных дебиторов».

Рассмотрим пример по отражению данной операции в учете.

В бюджетном учреждении произошла переплата зарплаты работнику. Ввиду технической ошибки бухгалтер ошибочно дважды перевел денежные средства на банковскую карту работника. За ноябрь 2016 года ему была начислена зарплата в сумме 63 000 руб., из нее были удержан НДФЛ в сумме 8 190 руб. Однако вместо 54 810 руб. на карточку было перечислено 109 620 руб. Выплата зарплаты производилась за счет субсидии, выделенной для выполнения государственного задания

Работник, обнаружив переплату, вернул излишек в кассу учреждения.

В соответствии со ст. 1102 ГК РФ излишне выплаченная зарплата признается неосновательным обогащением и должна быть возвращена работником учреждению. В ситуации, описанной в вопросе, недобросовестности со стороны работника нет, поэтому удержать сумму по своей инициативе работодатель не может.

В данном случае работодатель для взыскания излишне выплаченных сумм обязан проинформировать работника в письменной форме о механизме образования излишне выплаченных сумм и размере их удержания (или погашения). Кроме того, для производства удержаний работник должен быть согласен с их размером.

Свое согласие он подтверждает письменно.

По условиям примера сумма переплаты произошла по причине двойного перечисления одной и той же суммы заработной платы, поэтому корректировка НДФЛ и страховых взносов не производится.

В учете были сделаны следующие записи:

(63 000 руб. x 30,2%)

4 303 06 730

4 303 07 730

4 303 10 730

18

4 201 11 510

4 210 03 660

В ходе рассмотрения причин возникновения ошибки было выявлено, что причиной стали неверные действия при сложении выплат. Возврат излишне начисленной работнику зарплаты был погашен путем удержания из зарплаты работника. Операции отражаются по КВФО 2 (приносящая доход деятельность»).

Порядок исправления счетной ошибки приведен в п. 18 Инструкции № 157н[6]. В соответствии с приведенными нормами она подлежит исправлению методом «красное сторно» или дополнительной бухгалтерской записью в день обнаружения ошибки.

Отметим, что дополнительные бухгалтерские записи по исправлению ошибок, а также исправления способом «красное сторно» оформляются бухгалтерской справкой (ф. 0504833), форма которой утверждена Приказом Минфина РФ от 30.03.2015 № 52н. В ней отражается информация по обоснованию внесения исправлений. Кроме того, указываются (Письмо Минфина РФ от 10.12.2013 № 02‑06‑005/54148):

- наименование исправляемого регистра бухгалтерского учета (журнала операций);

- его номер (при наличии);

- период, за который составлен регистр.

Обратите внимание, что кроме корректировки начисленной заработной платы следует произвести пересчет суммы страховых взносов, начисленных на данные выплаты, и НДФЛ.

Порядок исправления ошибки в начислении страховых взносов и НДФЛ аналогичен приведенному выше порядку. Нужно сторнировать ошибочные начисления методом «красное сторно» и отразить в учете дополнительной записью суммы правильно начисленных обязательных платежей.

Укажем: ввиду уменьшения суммы базы по НДФЛ происходит уменьшение и начисленного налога, который подлежит возврату налогоплательщику.

Источник: https://www.klerk.ru/buh/articles/456672/

Излишне выплаченная заработная плата: действия работника и работодателя

Вообразите себе ситуацию: в положенный срок вам падает на карточку зарплата. А потом, сразу же, еще одна. Вы радуетесь: премия! Тратите ее, а через пару-тройку месяцев выясняется, что это не премия, а бухгалтерская ошибка. Дали лишнего, а теперь требуют отдать. И что делать? Это ведь они ошиблись – а расплачиваться вам. Что об этом говорит закон?

Действия работника↑

Когда придется вернуть

Закон суров к работодателю. Излишне выплаченная вам зарплата может быть взыскана только в исключительных случаях. Таковыми статья 137 Трудового кодекса признает

- счетную ошибку;

- доказанную вину работника в невыполнении норм труда или простое;

- неправомерные действия работника, направленные на получение «лишних» денег, что должно быть установлено судом.

Какая ошибка считается счетной?

Сверхурочная работа: что положено за переработку?

Законодательство не содержит определения счетной ошибки. Однако Определение Верховного суда от 20.01.2012 г. N 59-В11-17 гласит, что счетной следует считать ошибку, допущенную в арифметических действиях, то есть в действиях, связанных с подсчетом.

Таким образом, вернуть переплату вам придется в том случае, если бухгалтер сложил два плюс два и получил пять.

Технические ошибки, в том числе совершенные по вине работодателя, счетными не являются. Таким образом, вам не придется отдавать «лишнюю» зарплату в случае механической ошибки при вводе данных в бухгалтерскую программу, сбоев в работе бухгалтерской программы, опечаток и описок в финансовых документах, а также неправильного применения законодательства или нормативно-правовых актов организации.

В частности, вам не придется расставаться с денежками, если:

- оплачен отпуск большей продолжительности, чем положено, в результате сумма отпускных оказывается завышенной;

- при расчете среднего заработка бухгалтер учел премию, начисленную после расчетного периода, и т.п.;

- вы получили зарплату два раза;

- вам выплатили и отпускные, и зарплату за время отпуска;

- бухгалтер начислил надбавку, которая вам не установлена;

- вам случайно выплатили премию без соответствующего распоряжения руководства.

Что значит «доказанная вина»?

Если работодатель, уже после выплаты зарплаты, узнал, что во время оплаченного периода вы ничего не делали, или делали, но неправильно – излишне выплаченную зарплату также придется вернуть. Но лишь в том случае, если факт невыполнения нормы или простоя признан органом по рассмотрению индивидуальных трудовых споров. В противном случае работодателю придется доказывать вашу вину в суде.

Какие действия считаются неправомерными?

Если в ошибке, приведшей к излишней выплате зарплаты, виноваты вы – например, именно вы целенаправленно ошиблись при вводе данных в бухгалтерскую программу – работодатель может подать на вас в суд и доказать, что ваши действия были направлены на получение не полагающихся ему сумм.

Когда возвращать не надо

Правовые аспекты служебной командировки.

Во всех остальных случаях проблема переплаты вас не касается. Об этом прямо говорит пункт 3 статьи 1109 Гражданского кодекса РФ, согласно которому не подлежат возврату в качестве неосновательного обогащения «заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, возмещение вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки».

Также вы можете оставить денежки себе, если истек срок давности – а приказ об удержании так и не был издан. Согласно статье 137 ТК РФ, «работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня окончания срока принятия решения об удержании излишне выплаченной зарплаты».

Однако если вы и дальше рассчитываете работать в этой организации и строить там карьеру – подумайте. Может, стоит вернуть излишки добровольно?

Действия работодателя↑

Ограничения при удержании

Что делать, если задерживают зарплату?

Даже в том случае, когда работодатель имеет право взыскать излишне выплаченную зарплату с сотрудника, существует ряд ограничений.

Во-первых, сделать это можно только с согласия работника. Если работник против – то придется идти в суд. При этом в статье 137 ТК РФ не говорится, как должно быть оформлено согласие работника – устно или письменно. Во избежание недоразумений, лучше зафиксировать согласие письменно.

Во-вторых, согласно статье 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%. Значит, период удержания может растянуться на несколько месяцев. По соглашению сторон возможно возмещение ущерба с рассрочкой платежа – например, работник будет отдавать не по 20%, а по 10% ежемесячно. В такой ситуации работник подписывает обязательство о возмещении ущерба с указанием конкретных сроков платежей. Если работник уволится до окончания выплат – работодатель сможет взыскать остаток задолженности через суд.

Оформляем удержание

После того, как согласие работника получено, работодатель издает приказ об удержании излишне выплаченной суммы. Издать приказ нужно не позднее месяца после обнаружения выплаты. Работника знакомят с приказом под роспись.

После этого работодатель в рабочем порядке удерживает оговоренную сумму из зарплаты работника.

Удержание с уволившегося сотрудника

Что делать, если вы потеряли трудовую книжку?

Уволившемуся работнику необходимо направить уведомление о выявленной ошибке и предложение вернуть излишне полученную сумму. В уведомлении нужно указать, что, если бывший сотрудник не вернет излишне выплаченную ему сумму, работодатель обратится в суд.

Если бывший сотрудник отказался возвращать деньги, работодателю необходимо обратиться в районный суд. В ходе разбирательства работодателю придется доказать факт совершения счетной ошибки или вины работника.

К заявлению нужно приложить копии и оригиналы следующих документов:

- трудового договора с бывшим работником;

- документов по расчету и выплате заработной платы;

- акта о выявленной ошибке;

- уведомления, направленного работнику, с предложением вернуть излишне выплаченную сумму.

Удержание суммы ущерба с виновного лица

Если излишняя зарплата не подлежит возврату работником, работодатель вправе взыскать ущерб с бухгалтера, совершившего ошибку. Действия работодателя в этом случае зависят от того, заключен ли с виноватым сотрудником договор о материальной ответственности.

Причиненный работниками ущерб возмещается в порядке, приведенном в статье 248 Трудового кодекса. Так, если размер причиненного ущерба не превышает среднего месячного заработка работника, его взыскание осуществляется на основании письменного приказа (распоряжения) руководителя, который должен быть издан не позднее месячного срока со дня окончательного установления размера причиненного работником ущерба.

При этом ни Трудовой кодекс, ни какой другой нормативный акт в настоящее время не предусматривают конкретный срок, в течение которого работодатель обязан произвести окончательное установление размера ущерба.

Если установленный для издания приказа (распоряжения) срок истек, взыскание ущерба может быть произведено только с согласия виновного работника или посредством направления обращения (иска) в суд.

Также только с согласия работника или в судебном порядке может быть взыскан ущерб, размер которого превышает средний месячный заработок работника.

Источник: https://www.molnet.ru/mos/ru/job/o_46127

Как удержать излишне выплаченную зарплату

Есть два способа вернуть деньги, если переплатили зарплату работнику — попросить сотрудника добровольно внести наличные в кассу или удержать переплату. В статье подробно разберем, как удержать излишне выплаченную зарплату и дадим скачать образцы документов для возврата денег.

На практике может возникнуть вопрос — что делать если сотруднику переплатили зарплату. Ответ на вопрос следующий — переплату можно удержать из выплат сотруднику.

Как исправить ошибки в начислении зарплаты вы узнаете в статье.

Что делать с переплатой по НДФЛ, эксперты расскажут в курсе «НДФЛ» программы «Всероссийская аттестация бухгалтеров – 2019».

Когда переплату можно зачесть, а когда — вернуть

Когда можно удержать излишнюю выплаченную зарплату

Все случаи, когда работодатель вправе удержать излишне выплаченные деньги из зарплаты сотрудника, перечислены в статье 137 Трудового кодекса РФ.

Первый случай — работник не вернул или не отработал ранее выданные ему денежные средства. Например, не отчитался за полученный аванс.

Второй случай — работнику выплатили больше денег из-за сбоя в компьютерной или если бухгалтер неправильно начислил зарплату.

Важно

В каком случае можно удержать переплату из зарплаты сотрудника

Компания вправе удержать переплату, только если допущенная ошибка является счетной. Если же бухгалтер не ошибся в расчетах, а неверно истолковал нормы законодательства, сотрудник может возместить переплату только по собственному желанию (п. 3 ст. 1109 Гражданского кодекса РФ).

Третий случай — сотрудник уволился до того, как отработал отпуск, который получил авансом. Правда, в некоторых случаях «неотработанные» отпускные удержать нельзя. Это относится к ситуации, когда работника призывают в армию, сокращают и т. д.

В любом случае объясните ситуацию работнику и предложите добровольно внести деньги в кассу. Это поможет избежать трудовых споров.

В случае, если сотрудник не располагает необходимой суммой или не желает вносить наличные, переплату можно удержать из заработка. Главное — учесть два важных условия. Первое — удержать деньги можно только, если работник не против удержаний. Второе — с даты возникновения долга прошло не больше месяца. Это правило не распространяется на неотработанные отпускные.

Если хотя бы одно из условий нарушено, возвращать переплату придется в судебном порядке. Без судебных разбирательств не удастся взыскать деньги и в том случае, если сотрудник представил документы с заведомо ложными сведениями или, на оборот, скрыл информацию, влияющую на размер выплат.

В случае, если дело дойдет до суда, то постарайтесь доказать, что переплата возникла из-за счетной ошибки. Это арифметическая ошибка, то есть неточность в вычислениях. Определить, является ли ошибка счетной, поможет таблица.

В каких случаях можно удержать переплату из — за счетной ошибки

| При каких обстоятельствах допущена ошибка | Можно ли удержать переплату |

| В компьютерную программу ввели неправильные исходные данные (оклад, процент премии, дата приема на работу, увольнения и т. п.) | Технические ошибки в компьютерной программе (сбои), из-за которых зарплата и другие выплаты были посчитаны неверно или начислены несколько раз за один и тот же месяц, относят к счетным ошибкам |

| Был сбой в компьютерной программе, из-за чего неверно применили расчетные формулы или неправильно подсчитанлиитоговые показатели | |

| Зарплату начислили дважды за один и тот же месяц | Ошибка является счетной. Переплату можно удержать из заработка сотрудника |

| При подсчете зарплаты были учтены завышенные объемы выполненных работ | Если бухгалтер взял завышенные показатели об объеме выполненных работ из отчетных документов, то работник не обязан возвращать деньги. Доказать обратное получиться только в суде. |

| Зарплату перечислили дважды за один и тот же период (перечислили зарплату больше чем начислили) | Ошибка не является счетной, так как зарплата была посчитана верно. Предложите сотруднику вернуть излишне полученные деньги в кассу |

| После того как зарплата была перечислена на карточку, работник получил ее в кассе | Речь идет о недобросовестных действиях работника, так как размер зарплаты бухгалтер определил правильно. Если работник откажется вернуть деньги добровольно, их потребуется взыскивать через суд |

| При расчете зарплаты работнику необоснованно предоставили вычеты по НДФЛ | Бухгалтер неправильно истолковал налоговое законодательство, поэтому ошибка является правовой. У компании нет оснований для принудительного взыскания |

| Премию начислили не тому работнику | Если в приказе о премировании указан один сотрудник, а премию начислили, например, его однофамильцу, истребовать полученные денежные средства компания не сможет |

| При расчете среднего заработка в расчет включили не те выплаты | Если при расчете среднего заработка учтены выплаты, которые включать в расчет не следовало (материальная помощь, компенсация стоимости проезда и т. п.), работник не обязан возвращать переплату. В данном случае бухгалтер неправильно истолковал нормы законодательства |

| Из-за позднего обновления программы больничный сотруднику рассчитали неверно | При расчете пособия неправильно применили нормы законодательства, поэтому и алгоритм расчета использовали неверный. Без согласия работника взыскать переплату не получится |

| При расчете больничного неверно исчислили страховой стаж, не применили ограничение и начислили пособие из расчета среднего заработка | |

| Уволенному работнику переплатили зарплату (начислили и выдали зарплату за следующий месяц) | Ошибка не является счетной. Взыскать с бывшего работника переплату не удастся, поэтому спишите долг. |

| Работнику начислили зарплату по предписанию трудовой инспекции. Впоследствии предписание признано судом незаконным | Ошибка не является счетной. Зарплату, выплаченную на основании предписания трудовой инспекции, признанного впоследствии незаконным, не удастся удержать с работника и даже взыскать в судебном порядке |

Как удержать переплату из зарплаты сотрудника

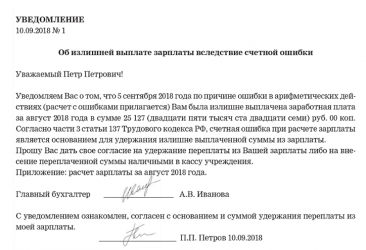

На практике возникает вопрос — как исправить ошибку, если неправильно начислена зарплата. Ответ на этот вопрост такой — в случае счетной ошибки, сразу же удержать излишки из зарплаты работника нельзя. Чтобы избежать споров с сотрудником и проверяющими, соблюдайте следующий порядок действий.

Сначала посчитайте сумму переплаты и сообщите о ситуации руководителю. Ответственность бухгалтера за неправильное начисление заработной платы отсутствует, поэтому опасаться санкций не стоит. Наоборот, руководитель может договориться с сотрудником о дальнейших действиях.

Затем письменно известите сотрудника о счетной ошибке и необходимости вернуть определенную сумму в установленный срок. В сообщении запишите, что в случае отказа деньги будут удержаны из его заработной платы.

Если работник не согласится вносить наличные, издайте приказ об удержании переплаты. В этом приказе сотрудник должен расписаться с пометкой, что против основания и суммы удержаний он не возражает. Образец приказа ниже.

Сколько можно удержать из зарплаты

В случае счетной ошибки, удержать из зарплаты всю сумму сразу нельзя. Ограничение по удержанию составляет максимум 20 процентов ежемесячной зарплаты работника за вычетом НДФЛ. В заоплату входят надбавки и бонусы (ст. 138 Трудового кодекса РФ).

- Онлайн-помощник от Программы «БухСофт» Теперь заполнить рассчитать зарплату, отпускные, больничные и любые другие выплаты или оформить и распечатать кадровые документы можно онлайн в нашей новой программе. Если не хотите считать выплаты, попробуйте заполнить РСВ, 6-НДФЛ, 4-ФСС и любую другую отчетность онлайн. Все это программа тоже умеет делать. Попробовать >>

В случае, если сотрудник согласен на удержания в большем размере, то попросите работника написать заявление с просьбой удержать переплату в большем размере. Образец заявления ниже.

Как пересчитать налоги, если удержали переплату

В случае, если компания уже перечислила налоги и сдала отчетность за год, в котором обнаружила счетную ошибку, то необходимо подать «уточненки» по налогу на прибыль, НДФЛ и страховым взносам.

То же самое придется предпринять, если работник сам вернул переплату в кассу организации.

Когда лишние выплаты удерживают после судебного разбирательства, все корректировки делают на дату решения, которое вынесли судьи. В таком случае пересдавать отчетность не нужно.

Памятка, как удержать переплату из зарплаты сотрудника

1. Если работник не возвращает переплату в кассу компании и не согласен, чтобы излишне выданные деньги удерживали из его будущих доходов, требовать возмещения придется в суде.

2. Когда есть возможность вернуть переплату за счет очередной зарплаты сотрудника, важно помнить об ограничении: за один раз можно удержать не больше 20 процентов ежемесячного дохода работника.

3. В ситуации, когда работник получил больше, чем положено, из-за счетной ошибки, удержав переплату, нужно пересчитать налог на прибыль, страховые взносы и НДФЛ.

Источник: https://www.glavbukh.ru/art/17318-kak-uderjat-izlishne-vyplachennuyu-zarplatu

Бухгалтер переплатил работнику зарплату что делать?

Если зарплата (надбавки, доплаты и т. д.) была излишне выплачена и возвращена в текущем финансовом году, в учете сделайте проводки:

| № | операции | Дебет счета | Кредит счета |

| 1. | Внесена сотрудником в кассу излишне выплаченная зарплата (надбавка, доплата и т. д.) | одновременно увеличение забалансового счета 17 (по коду КОСГУ 510) | 0.302.11.730 |

| 2. | Выданы деньги из кассы для сдачи на лицевой счет (на основании расходного кассового ордера, квитанции к объявлению на взнос наличными) | 0.210.03.560одновременно увеличение забалансового счета 17 (по коду КОСГУ 510) | 0.201.34.610одновременно увеличение забалансового счета 18 (по коду КОСГУ 610) |

| 3. | Зачислены деньги на счет учреждения (на основании выписки с лицевого счета) | 0.201.11.510одновременно увеличение забалансового счета 17 (по коду КОСГУ 510) Как восстановление кассовых расходов. | 0.210.03.660одновременно увеличение забалансового счета 18 (по коду КОСГУ 610) |

Обоснование

1.Из рекомендации

Наталии Гусевой, директора Центра образования и внутреннего контроля института

дополнительного профессионального образования «Международный финансовый центр», государственный советник РФ 2-го класса, к. э. н.

Как по результатам ревизии (проверки) Росфиннадзора устранить нарушения и отразить это в учете получателя бюджетных средств

Излишне выплаченная зарплата

Суммы излишне выплаченной зарплаты (надбавок, доплат и т. д.) сотрудники по собственному желанию могут внести в кассу учреждения ( п. 3 ст. 1109 ГК РФ). Кроме того, данную переплату можно взыскать с сотрудников на основании приказа руководителя в случаях, определенных законодательством. Подробнее об этом см. Как удержать излишне выплаченную зарплату.

Ситуация: является ли нецелевым использованием бюджетных средств излишне начисленная и выплаченная зарплата (надбавки, доплаты и т. д.)

На практике ревизоры расценивают излишне выплаченную зарплату (надбавки, доплаты и т. д.) как нецелевое использование бюджетных средств.

Вместе с тем под нецелевым использованием бюджетных средств понимается направление бюджетных средств и оплата денежных обязательств в целях, не соответствующих полностью или частично целям, определенным:

- Законом (решением) о бюджете;

- сводной бюджетной росписью (бюджетной росписью);

- бюджетной сметой;

- другим документом, на основании которого предоставлены бюджетные средства.

Об этом сказано в части 1 статьи 306.4 Бюджетного кодекса РФ.

Получатели бюджетных средств расходуют средства бюджетов на основании бюджетной сметы ( п. 1 ст. 161 Бюджетного кодекса РФ). Поэтому использование бюджетных средств может быть квалифицировано как нецелевое в случаях их траты:

- на цели, не определенные в бюджетной смете;

- в размере большем, чем это определено бюджетной сметой.

В рассматриваемой ситуации средства, выделенные на выплату зарплаты (надбавок, доплат и т. д.), использованы на цели, определенные бюджетной сметой (т. е. на выплату зарплаты). Однако в результате ошибочного расчета зарплата сотруднику выплачена излишне. Поэтому если сумма излишне начисленной и выплаченной зарплаты (надбавки, доплаты и т. д.

), не превышает расчетных показателей по фонду оплаты труда (ФОТ), установленных бюджетной сметой на текущий финансовый год, факта нецелевого использования бюджетных средств не возникает. В этом случае решение ревизоров о нецелевом использовании можно оспорить в суде.

В арбитражной практике есть примеры судебных решений, принятых в пользу учреждения (см., например, определение ВАС РФ от 30 марта 2010 г. № ВАС-3701/10, постановления ФАС Волго-Вятского округа от 14 декабря 2009 г. № А29-3553/2009, от 11 сентября 2000 г. № А43-2247/00-31-98, Северо-Кавказского округа от 27 февраля 2009 г.

№ А20-363/2008, Восточно-Сибирского округа от 23 сентября 2004 г. № А10-955/04-4-Ф02-3843/04-С1).

Если сумма излишне начисленной и выплаченной зарплаты (надбавки, доплаты и т. д.) превышает расчетные показатели по ФОТ, установленные бюджетной сметой, данное нарушение может быть квалифицировано как нецелевое использование бюджетных средств. Об ответственности за нецелевое использование бюджетных средств см. таблицу.

Корректировку излишне начисленных сумм в учете получателя бюджетных средств отразите проводкой:

Дебет КРБ.1.401.20.211 (КРБ.1.401.20.212, КРБ.1.303.02.830…) Кредит КРБ.1.302.11.730 (КРБ.1.302.12.730, КРБ.1.302.13.730…)

– сторнированы излишне начисленная зарплата (надбавки, доплаты и т. д.), пособия, компенсации;

Дебет КРБ.1.401.20.213 Кредит КРБ.1.303.02.730 (КРБ.1.303.06.730, КРБ.1.303.07.730…)

– сторнированы страховые взносы с излишне выплаченной зарплаты.

Исправления способом «красное сторно» оформите Бухгалтерской справкой ( ф. 0504833). В справке укажите наименование, номер и период исправляемого журнала операций, Обоснование

>Если сотруднику переплатили зарплату и он уволился

Переплата зарплаты

Иногда возникают случаи, когда у работника образуется долг перед фирмой. Например, если он не отработал аванс, который был ему выплачен. Также бывают ситуации возникновения задолженности перед компанией при увольнении сотрудника, полностью отгулявшего отпуск до окончания года. Можно ли удержать эти средства из зарплаты?

Иногда случается так, что работнику в результате ошибки выплачивается большая сумма, чем полагается. Давайте последовательно разберем, как действовать в ситуации, если выявлен просчет. Сначала нужно сообщить о таком факте руководителю предприятия.

Для этого можно составить докладную записку. Затем, не откладывая в долгий ящик, необходимо подготовить уведомление для сотрудника. В документе нужно указать причину переплаты, а также ее сумму. В бумаге обязательно нужно отметить, что всему виной счетная ошибка.

Предложите работнику вернуть сумму к такому-то сроку. Не лишним будет упомянуть, что в противном случае деньги фирма может удержать из зарплаты. Ознакомить с этим документом сотрудника необходимо под роспись.

Однако следует помнить, что нельзя удерживать за один месяц более чем 20 процентов от оклада.

Уволенному работнику неправильно рассчитали зарплату: что должен сделать бухгалтер

Если суд выиграет компания, бухгалтер сделает проводки: ДЕБЕТ 50 КРЕДИТ 73 – 17 400 руб. – отпускные возвращены Петровым по решению суда; ДЕБЕТ 70 КРЕДИТ 44 – 20 000 руб. – сторнированы отпускные Петрова; ДЕБЕТ 68 КРЕДИТ 70 – 2 600 руб. – сторнировано начисление НДФЛ. В налоговом учете аннулированы расходы в сумме 20 000 руб.

Кроме того, в случае победы работодателя бухгалтер отразит излишне удержанный и уплаченный налог на доходы в сумме 2 600 руб. в уточненной справке 2-НДФЛ. Переплату в размере 2 600 руб. он зачтет в счет будущих платежей в бюджет.

Источник: https://atorcenter.ru/esli-buhgalter-pereplatil-zarplatu-chto-delat/

Переплатили зарплату что делать

Переплата зарплаты: нужно вернуть?

Что делать, если вам выдали заработную плату суммой, больше положенного? Всегда ли переплаченные суммы нужно возвращать? Может ли работодатель без согласия сотрудника удержать переплату из последующих выплат?

Одним из животрепещущих вопросов взаимоотношений работодателя и сотрудника является начисление и выплата зарплаты.

Однако на практике бывают случаи, когда работодатель либо начислит и выплатит зарплату в меньшем размере, либо больше положенного. Сегодня разберем второй случай.

Давайте договоримся в данной статье под заработной платой понимать любые начисления: фактическую заработную плату за определенный период времени, различные доплаты, премии, компенсации и так далее.

Итак, работодатель начислил и выплатил (перечислил на карту) больше, чем обычно.

Когда деньги придется вернуть?

В соответствии со ст. 137 ТК РФ работодатель имеет право осуществлять удержания из зарплаты при следующих обстоятельствах: 1) если вам выплатили аванс в счет зарплаты, но вы не отработали его; 2) если вам выдали аванс в связи с отправлением в командировку, переводом на другую территорию и пр.

но вы потратили не всю сумму аванса и при этом не вернули остаток; 3) если вам перечислили деньги вследствие счетной ошибки (математической ошибки); 4) если орган по рассмотрению индивидуальных трудовых споров признал вашу вину в простое или невыполнении трудовых норм; 5) за пропущенные дни отпуска в случае, если вас уволили до окончания рабочего года.

Работник должен вернуть деньги добровольно в отведенный ему для этого срок. Удержать деньги можно только в течение месяца после истечение этого срока. Удержать можно лишь сумму, не оспариваемую работником. Ограничения по сроку удержания нет лишь для неотработанного аванса.

Когда деньги можно оставить?

Деньги можно не возвращать работодателю, если они были перечислены из-за опечатки или любой другой ошибки, не являющейся арифметической.

Тут важно знать, что работодатели и суд порой ошибочно трактуют понятие «счетная ошибка» (в случае ее допущения деньги нужно вернуть работодателю), принимая под ней не только математические ошибки, но и опечатки.

Однако истинно верным является лишь трактовка счетной ошибки как ошибки при математических подсчетах. Этого придерживается Верховный суд России.

Источник: https://advokat144.com/buhgalter-pereplatil-rabotniku-zarplatu-chto-delat/