Резерв отпусков: формирование и учет в 2026 году

Предоставление денежных компенсаций за дни отдыха, отпускных и взносов в фонды происходит за счет резерва отпусков. Формирование и учет в 2019 году этой «копилки» – одна из главных забот бухгалтера. Как часто его создавать, кто обязан выполнять эту процедуру – ответы эти и подобные вопросы рассмотрены в настоящей консультации.

Особенности, о которых нужно знать

Создание резерва – это финансовая процедура, которую выполняют при утверждении дней отдыха для сотрудников. По мнению экспертов, она является оценочным обязательством. Ее проводят с целью официально подтвердить факт наличия обязанностей организации перед своим персоналом по состоянию на отчетный период.

Создавать резерв предстоящих расходов на оплату отпусков должны абсолютно все организации, за исключением субъектов малого предпринимательства – кому разрешено сильно не обременять себя бухучетом.

Такие правила прописаны в ПБУ 8/2010 и Законе о бухучете. Также см. «Бухгалтерский учет на УСН».

Законодательство РФ допускает следующую периодичность (см. таблицу).

| Когда | Издержки |

| Последний день каждого месяца | Затруднительный способ, но наиболее точный |

| Последний день каждого квартала | Многие организации выбирают такой вариант, так как считают его наиболее удачным |

| Последний день текущего года | Применение возможно предприятиями, которые делают только годовую отчетность |

Дату выполнения расчетов определяет сама организация и устанавливает в своей учетной политике.

Как формируется резерв отпусков

Конкретного алгоритма расчетов законодательством не предусмотрено. Предприятие должно самостоятельно его прописать и закрепить во внутренних документах. В первую очередь, необходимо всех сотрудников разделить на отдельные категории по счетам учета оплаты их труда. Например:

- «основное производство» – лица, выполняющие основные работы на предприятии (начисление происходит по Дт 20).

- «расходы на продажу» – служащие, деятельность которых связана со сбытом товаров (зарплату им начисляют по Дт 44).

После выполнения этого действия можно перейти к решению вопроса о том, [как рассчитать резерв отпусков]. Есть несколько вариантов определения искомой величины.

Средний дневной доход

Первый – на основании среднего дневного заработка сотрудника. В этом случае бухгалтер должен предпринять такие действия:

-

- рассчитать количество неиспользованных дней отпуска, предусмотренных по закону;

- определить размер средней зарплаты для каждой категории работников, применяя общие правила;

- найти сумму отпускных, которые необходимо выплатить сотруднику, используя такую формулу:

ОТПУСКНЫЕ = Д отп. х ЗП ср.д. х (1 + N)

Дотп. – количество неиспользованных дней отпуска;

ЗПср.д. – средняя дневная зарплата;

N – взносы во внебюджетные фонды, делёные на 100 (в %).

- суммировать полученные результаты по каждому работнику.

ПРИМЕРООО «Глобус» собирается создать резерв на оплату труда Скворцову, делая расчет на основании его среднедневной зарплаты. Согласно сведениям бухгалтерской программы, количество невостребованных дней отдыха составило 12, средняя зарплата в день – 768 руб. Определить резервную сумму.

РЕШЕНИЕ

Для расчета искомой величины воспользуемся представленной выше формулой:

Отпускные Скворцова: 12 х 768 х (1 +0,3) = 11 980,8 руб.

ООО «Глобус» должно начислить сумму в 11 980 руб. за Скворцова. Найденная величина является резервом на отплату отпусков ему.

Групповой доход

Второй подход – на основании средней зарплаты для группы служащих. Как и в предыдущем варианте, определяют количество невостребованных дней отдыха, на которое имеют право подчиненные по состоянию на определенную дату. Размер средней зарплаты рассчитывают так:

ЗП ср.д.г. = ЗП гр.с. : Д тек. : Ч

ЗПгр.с. – средняя оплата труда, начисленная всем работникам за рассматриваемый промежуток времени;

Дтек. – количество дней в рассматриваемом периоде;

Ч – численность служащих.

Тогда для каждой категории работников резерв отпусков будет рассчитан так:

Р отп. = (ЗП ср.д.г. + ЗП гр.с. х N) х Д отп.Сумма результатов по каждой группе – это общий размер резервов на оплату отпусков.

ПРИМЕР

ООО «Кристалл» создает резерв на оплату 28 дней отдыха, предоставляемых ежегодно. Исходные данные – ниже в таблице. Нужно определить резерв на оплату отпусков в 2019 году к начислению рассматриваемой компанией.

| Категория служащих | Средняя дневная зарплата, руб. | Средняя зарплата труда, начисленная всем сотрудникам |

| Занятые основной производственной деятельностью | 827 | 24 800 |

| Занимающиеся сбытом производимых товаров | 1128 | 35 400 |

Решение

А) Выполним расчеты для первой группы сотрудников по представленной выше формуле:

Р отп. = ( 827 + 24 800 х 30% ) х 28 дней= 231 476 руб.Данную сумму необходимо отчислить в резерв за сотрудников, учитываемых по счету 20 «Основное производство».

Источник: https://buhguru.com/kadrovaya-rabota/rezerv-otpuskov.html

Кто обязан создавать резерв отпусков

Резерв предстоящих расходов на оплату отпусков в 2019 году обязаны создавать все организации, за исключением тех, которые могут вести упрощенный бухучет (п. 3 ПБУ 8/2010, ст. 4, ст. 5 Федерального закона от 06.12.2011 № 402-ФЗ). Создавая резерв отпусков, организации тем самым обеспечивают заинтересованных пользователей информацией о величине обязательства по оплате отпусков работникам на отчетную дату.

Как часто создавать резерв

Резерв отпусков создается на отчетную дату. Этой датой для организации могут быть:

- последнее число каждого месяца. Этот вариант наиболее предпочтительный, но и более трудоемкий;

- последнее число каждого квартала. По соотношению «затраты-эффект» этот вариант можно признать наиболее оптимальным;

- 31 декабря. Вариант самый простой, но доступен он только тем организациям, которые составляют отчетность лишь по итогам года.

Какую дату для расчета резерва выбрать, организация решает сама и закрепляет это в своей Учетной политике.

Резерв по отпускам в бухгалтерском учет и отчетности

Резерв на оплату отпусков на отчетную дату формируется по дебету тех же счетов учета, на которых организация отражает начисление заработной платы.

| Начислен резерв на оплату отпусков | 20 «Основное производство» 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы» 44 «Расходы на продажу» 08 «Вложения во внеоборотные активы»и др. | 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков» |

Сумма резерва отпусков в бухгалтерском балансе организации будет отражена по строке 1540 «Оценочные обязательства» в величине, равной на отчетную дату кредитовому сальдо счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков».

Резерв на оплату отпусков: проводки по использованию

Отпускные и компенсации за неиспользованные дни отпуска, а также исчисленные с этих сумм взносы во внебюджетные фонды начисляются за счет резерва следующим образом:

| Начислены отпускные (компенсация за неиспользованный отпуск) за счет резерва | 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков» | 70 «Расчеты с персоналом по оплате труда» |

| Начислены взносы во внебюджетные фонды за счет резерва | 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков» | 69 «Расчеты по социальному страхованию и обеспечению» |

Если организации не хватило средств начисленного резерва, то начисление отпускных и компенсации за неиспользованный отпуск со взносами в части, превышающей остаток по счету 96, будет отражаться в общем порядке по дебету счетов учета затрат 20, 25, 26, 44 и др.

Как рассчитать резерв отпусков

В нормативных документах по бухгалтерскому учету отсутствует конкретный порядок расчета величины резерва на оплату отпусков. Поэтому этот алгоритм организация разрабатывает самостоятельно и закрепляет его в своей Учетной политике.

Можно рассмотреть несколько способов определения величины резерва на оплату отпусков. Они будут рассмотрены ниже.

Но в любом случае, сперва необходимо распределить всех работников организации по группам. Принцип следующий: в одну группу объединяются те работники организации, начисление заработной платы которым отражается на одном и том же счете учета затрат. Это значит, что работники основного производства, чья заработная плата начисляется по дебету счета 20 «Основное производство», будут объединены в одну группу, а работники, чья деятельность связана с продажей товаров, — в другую, если их заработная плата начисляется по дебету счета 44 «Расходы на продажу».

Далее можно переходить к одному из 3 предлагаемых способов определения размера резерва отпусков.

Способ 1

Резерв (кредитовое сальдо счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков») рассчитывается исходя из среднего дневного заработка каждого конкретного работника.

Для этого на каждую отчетную дату (конец месяца, квартала или года, как определила организация) для каждой группы работников необходимо сделать следующее:

Шаг 1. Определить количество неиспользованных дней отпуска, включая дополнительный оплачиваемый отпуск, на которое имеет право каждый работник на эту отчетную дату.

Шаг 2. Рассчитать средний дневной заработок каждого работника соответствующей группы. Применяется общий порядок расчета среднего заработка для определения величины отпускных и компенсации за неиспользованный отпуск.

Шаг 3. Рассчитать величину отпускных, причитающихся конкретному работнику на отчетную дату, с учетом взносов во внебюджетные фонды по формуле:

Шаг 4. Сложить по всем работникам группы величину рассчитанных отпускных с учетом взносов во внебюджетные фонды.

Полученная величина и будет являться суммой резерва на оплату отпусков по каждой конкретной группе на отчетную дату. Сумма резервов по всем группам должна соответствовать кредитовому сальдо счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков».

По результатам инвентаризации остатка резерва, доначисляется резерв по дебету счетов учета затрат 20, 25, 26, 44, 08 и кредиту счета 96. Излишне зарезервированные в прошлом году и не использованные в отчетном году суммы резерва отпусков включаются в состав прочих доходов организации по дебету счета 96 и кредиту счета 91 «Прочие доходы и расходы», субсчет 91.1 « Прочие доходы».

Способ 2

Порядок расчета суммы резерва отпусков может быть упрощен путем определения среднего заработка не конкретного работника, а всех работников соответствующей группы.

В этом случае для определения величины резерва необходимо:

Шаг 1. Определить общее количество неиспользованных дней отпуска, включая дополнительный оплачиваемый отпуск, на которое имеют право все работники одной группы на эту отчетную дату.

Шаг 2. Рассчитать средний дневной заработок по каждой группе работников за отчетный период (месяц, квартал или год) по формуле:

Шаг 3. Определить сумму резерва по каждой группе работников по формуле:

Шаг 4. Сложить по всем группам найденную величину резерва на оплату отпусков.

Как и в первом способе, найденная сумма будет являться величиной резерва на оплату отпусков по каждой конкретной группе на отчетную дату. Общая сумма резервов по всем группам должна соответствовать кредитовому сальдо счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков» на конец отчетного периода.

Способ 3

Третий способ расчета величины резерва предполагает определение норматива отчислений в резерв, который рассчитывается по итогам прошлого года. Этот норматив будет определяться как доля расходов на отпускные и компенсации работникам каждой группы в общей величине расходов на оплату труда этой группы за год.

Для этого необходимо:

Шаг 1. На 31 декабря предыдущего года определить норматив отчислений в резерв на оплату отпусков по группе работников по формуле:

Этот норматив будет неизменен в течение всего текущего года, даже если организация будет корректировать величину резерва ежемесячно или ежеквартально.

Шаг 2. На каждую отчетную дату текущего года рассчитывать сумму отчислений в резерв по группе работников по формуле:

Шаг 3. Сложить по всем группам найденную величину резерва на оплату отпусков. На указанную сумму начисляется (доначисляется или корректируется) резерв по дебету счетов 20, 25, 26, 44, 08 и кредиту счета 96.

Источник: https://glavkniga.ru/situations/k501658

Резерв на оплату отпусков в бухгалтерском учете

1. Какие организации должны формировать резерв на оплату отпусков для целей бухгалтерского учета.

2. Как рассчитать сумму резерва на оплату отпусков.

3. В каком порядке используется резерв на оплату отпусков.

Резерв на оплату отпусков, о котором речь пойдет в этой статье, является не чем иным, как оценочным обязательством, формирование которого предусмотрено ПБУ 8/2010. Цель отражения в бухгалтерском учете и отчетности оценочных обязательств, в том числе по оплате отпусков, — сделать отчетность максимально достоверной и приближенной к реальности. То есть в отчетности должны отражаться не только обязательства, которые организация фактически приняла на себя, но и те, исполнение которых неизбежно наступит в будущем.

Действительно, у большинства работников на отчетную дату имеются неиспользованные дни отпуска, которые, в соответствии с трудовым законодательством, работодатель обязан предоставить и оплатить (или выплатить компенсацию в случае увольнения). Таким образом, на любую отчетную дату у организации имеются оценочные обязательства перед работниками по оплате накопившихся неиспользованных дней отпуска, а также оценочные обязательства перед бюджетом по уплате страховых взносов с сумм таких отпускных.

О том, как сформировать резерв на оплату отпусков для целей бухгалтерского учета, — читайте далее в статье.

Формирование резерва на оплату отпусков

В соответствии с п. 3 ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», отражать оценочные обязательства в бухгалтерском учете и отчетности обязаны все организации, за исключением тех, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

Организации, которые вправе вести упрощенный бухучет перечислены в п. 4 ст. 6 Закона № 402-ФЗ «О бухгалтерском учете», к ним относятся, в том числе и субъекты малого предпринимательства (за исключением перечисленных в п. 5 ст. 6 Закона № 402-ФЗ).

Таким образом, большинство организаций, относящихся к субъектам малого предпринимательства, не обязаны формировать в бухгалтерском учете резерв на оплату отпусков.

! Обратите внимание: Те организации, которые создают резерв на оплату отпусков (формируют оценочное обязательство по оплате отпусков) должны отразить это в учетной политике для целей бухгалтерского учета. Также в учетной политике необходимо прописать способ расчета резерва, о котором речь пойдет ниже.

Формировать «отпускной» резерв нужно не реже, чем на каждую отчетную дату. Например, если организация сдает только годовую бухгалтерскую отчетность, то формировать резерв нужно не реже, чем один раз в год – на 31 декабря. Если в организации предусмотрено поквартальное представление отчетности, то резерв нужно создавать не реже, чем на последнее число каждого квартала.

Возможно и более частое создание резерва: каждый месяц. Такой вариант является самым точным, поскольку с каждым отработанным месяцем количество дней ежегодного оплачиваемого отпуска, на которые работники имеют право, увеличивается. Однако ежемесячное создание резерва является вместе с тем и самым трудоемком вариантом.

Поэтому каждая организация выбирает для себя наиболее оптимальную периодичность формирование резерва на оплату отпусков и закрепляет ее в учетной политике.

Итак, в зависимости от выбранной периодичности, отчисления в резерв на оплату отпусков производятся на последнее число:

Согласно ПБУ 8/2010 (п. 8), все оценочные обязательства, в том числе и по оплате отпусков, отражаются на счете учета резервов предстоящих расходов, то есть на счете 96. При этом к счету 96 можно открыть соответствующий субсчет «Резерв на оплату отпусков». Отчисления в резерв по оплате отпусков делаются в дебет тех же счетов, на которые начисляется заработная плата работникам:

| Дебет счета | Кредит счета | операции |

| 20 «Основное производство» | 96 «Резерв на оплату отпусков» | Начислен резерв на оплату отпусков производственных рабочих |

| 23 «Вспомогательные производства» | 96 «Резерв на оплату отпусков» | Начислен резерв на оплату отпусков работников вспомогательных производств |

| 26 «Общехозяйственные расходы» | 96 «Резерв на оплату отпусков» | Начислен резерв на оплату отпусков работников администрации и общехозяйственного персонала |

| 44 «Расходы на продажу» | 96 «Резерв на оплату отпусков» | Начислен резерв на оплату отпусков работников, занятых в продажах |

| 08 «Вложения во внеоборотные активы» | 96 «Резерв на оплату отпусков» | Начислен резерв на оплату отпусков работников, занятых созданием внеоборотных активов (строительство зданий и сооружений и т.д.) |

Если организация все затраты, в том числе на оплату труда, учитывает на счете 20, то, соответственно и резерв на оплату отпусков будет начисляться в дебет этого счета.

Сумма сформированного на отчетную дату резерва на оплату отпусков (кредит счета 96) отражается в пассиве бухгалтерского баланса по строке 1540 «Оценочные обязательства».

Расчет суммы резерва на оплату отпусков в бухгалтерском учете

В нормативных документах по бухгалтерскому учету порядок расчета величины резерва на оплату отпусков не установлен, то есть организации вправе определять его самостоятельно, закрепив в своей учетной политике. При этом нужно иметь в виду следующее (п. 15, 16 ПБУ 8/2010):

Оценочное обязательство признается в бухгалтерском учете организации в величине, отражающей наиболее достоверную денежную оценку расходов, необходимых для исполнения (погашения) обязательств по состоянию на отчетную дату.

Величина оценочного обязательства определяется организацией на основе имеющихся фактов хозяйственной жизни организации, опыта в отношении исполнения аналогичных обязательств, а также, при необходимости, мнений экспертов. Организация обеспечивает документальное подтверждение обоснованности такой оценки.

Таким образом, для обоснования суммы начисленного резерва на оплату отпусков организации необходимо:

- установить в учетной политике способ расчета величины резерва, обеспечивающий наиболее достоверную оценку расходов по оплате неиспользованных дней отпуска работников, а также страховых взносов с этих сумм;

- расчет величины резерва оформить первичным учетным документом по самостоятельно разработанной и утвержденной форме (например справкой бухгалтера) с приложением подтверждающих документов (расчетные ведомости, данные о количестве неиспользованных отпусков и другие сведения, необходимые для расчета).

Способов расчета величины резерва на оплату отпусков может быть множество. В этой статье мы подробно разберем один из них, который наиболее достоверно отражает величину обязательств организации по оплате неиспользованных отпусков – исходя из фактического количества неиспользованных дней отпуска и среднего дневного заработка.

Шаг 1. Распределить всех работников по группам в зависимости от того, в дебет какого счета начисляется их заработная плата (20, 23, 26, 44, 08).

Шаг 2. Определить количество дней отпуска, на которое имеет право каждый работник, включая дополнительные оплачиваемые отпуска, на конец периода (последний день года, квартала, месяца).

Шаг 3. Посчитать суммарное количество дней отпуска, на которые имеют право все работники каждой группы.

Шаг 4. Рассчитать средний дневной заработок работников каждой группы.

Расчет среднего дневного заработка можно произвести несколькими способами. Они будут различаться по степени точности и трудоемкости.

- По сумме начисленной заработной платы:

| Средний дневной заработок работников каждой группы | = | Сумма заработной платы, начисленной всем работникам группы за текущий период (месяц, квартал, год) | / | Количество дней в текущем периоде (месяц, квартал, год) | / | Количество работников в группе |

- По сумме начисленных отпускных

| Средний дневной заработок работников каждой группы | = | Сумма отпускных, начисленных всем работникам группы за истекший год | / | Количество оплаченных дней отпуска всем работникам группы за истекший год |

Шаг 5. Рассчитать сумму резерва по каждой группе работников.

| Величина резерва на оплату отпусков по группе работников | = | ( Средний дневной заработок по группе работников | х | Тариф страховых взносов | + | Средний ) дневной заработок по группе работников | х | Количество дней отпуска, на которое имеют право все работники группы на отчетную дату |

! Обратите внимание: Расчет резерва по оплате отпусков можно производить исходя из фактического среднего дневного заработка каждого отдельного работника (а не по группе) и количества дней отпуска, положенных каждому работнику. Величина резерва будет равна сумме обязательств перед каждым работником. Такой вариант расчета самый точный, однако, и самый трудоемкий.

Пример расчета резерва на оплату отпусков

Организация «Вектор» приняла решение ежеквартально формировать резерв на оплату отпусков в бухгалтерском учете с 2015 года. Заработная плата всех работников начисляется на счет 20, суммарный тариф страховых взносов составляет 30,2%, количество работников составляет 25 человек. На 31.03.15 имеются следующие данные:

- Количество дней неиспользованных дней отпуска всех работников – 100;

- Сумма заработной платы, начисленной всем работникам за 1 квартал 2015 – 1 500 000 руб.;

- Количество дней в 1 квартале 2015 – 90.

Источник: http://buh-aktiv.ru/rezerv-na-oplatu-otpuskov-v-buhgalterskom-uchete/

Отражение резерва на оплату отпусков в бухгалтерском учете

Резерв на отпуск как оценочное обязательство

Отражение резерва на отпуск в бухгалтерском учете

Методика расчета суммы резерва на оплату отпусков

Пример расчета и отражения на счетах бухгалтерского учета резерва на отпуск

Еще способы расчета резерва

Итоги

Резерв на отпуск как оценочное обязательство

Согласно ПБУ 8/2010 «Оценочные обязательства», организации должны формировать некие взвешенные по сумме обязательства на счетах бухгалтерского учета. То есть бухгалтерская отчетность должна содержать не только данные о документально подтвержденных обязательствах компании перед контрагентами и третьими лицами, но и информацию по планируемым расходам, которые неизбежны.

Например:

- будущим отпускам работников;

- планируемым начислениям налогов;

- затратам на поставщиков в части расходов, о которых точно известно, что они будут (например, если акт выполнения работ уже есть, но пока еще не подписан, поэтому его еще нельзя провести в учете, хотя точно известно, что директор свою подпись поставит и документ будет проведен в следующем месяце).

С появлением этой информации бухгалтерский баланс становится наиболее достоверным, поскольку отражает наиболее реалистичную картину финансового положения предприятия. Рассмотрим подробнее, что такое резерв на оплату отпусков.

Каждому работнику, в соответствии с трудовым законодательством, положено как минимум 28 календарных отпускных дней, причем в ряде законодательно установленных случаев эта цифра может быть и больше.

Таким образом, на каждую из отчетных дат мы имеем дни отпуска, которые работниками еще не использованы (трудно представить себе организацию, в которой все сотрудники разом отгуляли 28 дней отпуска).

Соответственно, на каждую отчетную дату существуют оценочные обязательства компании перед работниками по оплате этих дней и, как следствие, некие обязательства перед фондами по выплате страховых взносов.

Кто обязан отражать эту информацию в отчетности? В соответствии с п. 3 ПБУ 8/2010 отражать данные начисления обязаны все компании, за исключением малых предприятий (эмитенты ценных бумаг к таким исключениям не относятся), которые могут применять упрощенный способ ведения учета. Признаки таких компаний указаны в законе «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Таким образом, если компания не подходит под определение субъекта малого бизнеса, начисление оценочных резервов становится обязательным, а отсутствие данной информации на бухгалтерских счетах может быть расценено как нарушение правил учета доходов и расходов. Ответственность за это наступает по двум основаниям:

- за грубое нарушение учета доходов и расходов по ст. 120 НК РФ в размере 10 000−30 000 руб.;

- административная ответственность, применяемая к должностным лицам по ст. 15.11 КоАП.

ВАЖНО! Если компания создает резерв на оплату отпусков, необходимо прописать это в учетной политике — равно как и саму процедуру расчета данного резерва.

Отражение резерва на отпуск в бухгалтерском учете

Расчет и отражение резерва на отпуск в бухгалтерском учете должны производиться на каждую отчетную дату. Согласно действующим законодательным требованиям бухгалтерский баланс составляется раз в год — то есть 31 декабря и будет отчетной датой.

О том, когда следует сдавать бухгалтерскую отчетность, читайте в нашем материале «Когда сдается бухгалтерский баланс — сроки, нюансы».

Однако точнее и корректнее (в первую очередь для управленческого учета) формировать резервы на отпуск ежемесячно, поскольку данный вид резерва зависит от количества работников и отгулянных отпусков — а эти величины могут меняться очень часто. При этом надо понимать, что ежемесячный подсчет резерва является трудоемким. Организации необходимо самостоятельно определить желаемую периодичность расчетов и зафиксировать ее в учетной политике.

В бухучете для отражения подобных сведений предназначен счет 96. На нем аккумулируются все планируемые затраты компании, в том числе по оплате отпусков. При этом для каждого вида расходов открывается отдельный субсчет.

Рассмотрим типовые проводки по начислению и списанию резервов в корреспонденции со сч. 96:

| Счет Дт | Наименование счета | Счет Кт | операции |

| 08 | Внеоборотные активы | ||

| 20 | Основное производство | 96.01 «Резерв на оплату отпусков сотрудников» | Начислен резерв на отпуск сотрудников (счета выбираются в зависимости от подразделения, в котором трудится сотрудник) |

| 23 | Вспомогательное производство | ||

| 26 | Общехозяйственные затраты | ||

| 44 | Расходы на продажу | ||

| Прочие затратные счета компании, на которых учитываются расходы по зарплате | |||

| 69 (по субсчетам) | Расчеты с внебюджетными фондами | 96.01 «Резерв на оплату отпусков сотрудников» | Начислены страховые взносы с суммы рассчитанного резерва |

| 96.01 | Резерв на оплату отпусков сотрудников | 70 «Расходы на оплату труда» | Начислены отпускные за счет сформированного резерва |

| 69 «Расчеты с внебюджетными фондами» | Начислены страховые взносы за счет резерва |

Как видно, начисление резерва всегда производится на те же счета, что и зарплата сотрудников. Страховые взносы начисляются по такому же принципу, но — в корреспонденции со счетом резерва, а не со счетами для расчетов с внебюджетными фондами.

Сальдо по счету 96 при формировании периодичной отчетности отражается в пассиве баланса. Для этого предназначена строка 1540 «Оценочные обязательства».

Обратите внимание: если резервы в организации создаются только в бухгалтерском учете, то база для расчета налога на прибыль не снижается, и возникают временные налоговые разницы, в соответствии с ПБУ 18/02. Если же в учетной политике для налогового учета указано, что данный резерв учитывается при исчислении налога на прибыль, появляется право создать его в порядке, определенном ст. 324.1 НК РФ.

ВАЖНО! Создание резерва для налоговых целей — дело добровольное, зависящее только от решения хозяйствующего субъекта.

Подробнее об информации, необходимой для отражения в учетной политике, вы можете прочитать в нашей статье «Положение по бухгалтерскому учету и учетная политика организации».

О положениях налоговой политики можно прочитать в материале «Как составить налоговую политику организации?».

Методика расчета суммы резерва на оплату отпусков

Так как законодательно формула, которая используется для расчета величины резерва, не определена, каждая компания определяет ее самостоятельно. При этом разработанный способ следует закрепить в учетной политике.

ВАЖНО! Любое оценочное обязательство должно быть максимально приближено к достоверной денежной оценке будущих расходов. Резерв должен определяться на основе существующих фактов хоздеятельности организации, а расчет должен опираться на накопленный опыт работы и, возможно, некие экспертные мнения. То есть расчеты должны подкрепляться документально и быть предельно обоснованными.

Таким образом, для обоснования суммы начисленного резерва на оплату отпусков организации необходимо иметь:

- Закрепленный в учетной политике способ расчета резерва, который бы обеспечивал достоверную оценку расходов по этой статье.

- Разработанный первичный документ для отражения рассчитанного резерва (справку, например). К нему стоит приложить первичку, информация по которой была использована при расчете (табель учета рабочего времени, расчетную ведомость и т. д.).

Есть несколько способов расчета резерва на оплату отпусков. Для начала рассмотрим один из них, в достаточной мере точный, — он опирается на фактическое количество неиспользованных дней отпуска и среднего дневного заработка сотрудников:

- Сначала следует разбить всех сотрудников по подразделениям для определения используемых счетов начисления затрат (20–26, 44 и т. д.).

- Необходимо иметь информацию по количеству дней отпуска, положенного каждому сотруднику. При наличии автоматизированного учета сбор данной информации не представляет затруднений. Суммировать эти дни следует по каждой из групп сотрудников.

- Рассчитываем средний дневной заработок (СДЗ) работников по каждой группе. Для этого необходимо всю заработную плату сотрудников за прошедший выбранный период (месяц, квартал) сначала разделить на количество календарных дней в этом периоде, а затем — на количество работников в группе. Наглядно данная формула выглядит так:

СДЗ работника = ЗП / ДН / К,

где

ЗП — зарплата за период,

ДН — календарные дни периода,

К — количество работников в группе (или фирме в целом).

ВАЖНО! Не следует путать календарные и рабочие дни, так как количество дней отпуска всегда считается в календарных днях — следовательно, заработок для подсчета отпускных также следует считать по календарным дням.

- Финальный момент — расчет суммы самого резерва (не забывайте посчитать страховые взносы с данного резерва). Конечная величина резерва будет рассчитана по такой формуле:

Резерв = (СДЗ работника × К × ДНО) + (СДЗ работника × К × ДНО) × Сст,

где

ДНО — дни неиспользованного отпуска,

Сст — суммарная ставка страховых взносов в %.

Подробно о ставках страховых взносов и объектах обложения взносами читайте в нашей рубрике «Страховые взносы».

ВАЖНО! Наиболее точным способом расчета резерва будет подсчет, произведенный индивидуально по каждому сотруднику. В таком случае сумма резерва будет состоять из суммы обязательств перед каждым сотрудником. Правда, если численность работников в компании велика, данный процесс будет достаточно трудоемким.

Пример расчета и отражения на счетах бухгалтерского учета резерва на отпуск

Это пример к вышеприведенному способу расчета резерва — исходя из среднего заработка. Ниже вы увидите примеры для других вариантов резервирования.

Пример

Источник: https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/otrazhenie_rezerva_na_oplatu_otpuskov_v_buhgalterskom_uchete/

➤ Резерв по отпускам

Узнайте, как зарезервировать средства на оплату ежегодного отдыха сотрудников и отразить выделенные суммы во внутренних финансовых документах организации.

Скачайте полезный документ:

Что значит резерв на оплату отпусков

Предоставляя ежегодный отпуск, работодатель обязан не менее чем за три дня до его начала выплатить сотруднику отпускные в размере среднего заработка. Эта норма закреплена статьей 114 ТК РФ, и нарушать ее не стоит. Невыплата отпускных наказывается не менее сурово, чем задержка или невыплата заработной платы, поэтому до ухода в отпуск работник должен получить свои деньги.

★ Чтобы правильно рассчитать сумму отпускных, сначала установите рамки расчетного периода, а затем, используя данные по зарплате за выбранный период, определите размер среднего заработка, принимая в расчет не только должностной оклад сотрудника, но и другие виды выплат: комиссионные, надбавки и доплаты, компенсации за вредные или опасные условия труда.

Ежегодный оплачиваемый отпуск: алгоритм действий кадровика

Резерв на отпуска — это своего рода копилка, из которой оплачиваются периоды отдыха сотрудников. Каждый работодатель, за исключением субъектов малого предпринимательства, особо не обремененных ведением бухгалтерского учета, должен заранее выделять на это резервную сумму, тем самым подтверждая свои обязанности по своевременной и полной оплате отпусков. Сумма, которую конкретный сотрудник должен получить на руки перед отпуском (не позже чем за три дня до его начала), отражается в финансовых документах организации, в том числе в записке-расчете (унифицированная форма №Т-60).

Записка-расчет о предоставлении отпуска сотруднику

★ Записка-расчет представляет собой двухсторонний бланк, лицевая сторона которого заполняется и заверяется сотрудником кадровой службы, оборотная — бухгалтером предприятия.

Как рассчитать резерв отпусков

Создание резерва на оплату отпусков, как правило, поручается бухгалтерии или финансовому отделу предприятия. Периодичность, с которой это происходит, определяется работодателем, который вправе выбрать один из трех доступных вариантов.

Расчет резерва по отпускам можно производить:

- Ежегодно. Этот вариант подходит предприятиям, готовящим только годовую отчетность. Сформировать резерв отпусков на следующий год нужно в последний день текущего года.

- Ежеквартально. Такая схема считается наиболее удачной и пользуется популярностью среди работодателей. Резерв формируется в последний день каждого квартала, что не требует значительных трудозатрат.

- Ежемесячно. Самый точный, но в то же время и самый затруднительный способ, поскольку резерв на отпуск приходится формировать в последний день каждого месяца, то есть в три раза чаще, чем при ежеквартальной схеме.

Точную дату выполнения расчетов выбирает сам работодатель, прописывая ее во внутренней учетной политике предприятия вместе с алгоритмом, по которому они будут производиться. Весь персонал следует поделить на категории по количеству счетов, по которым проходит оплата труда, и сформировать для них отдельные резервы отпусков.

Формирование резерва по отпускам осуществляется по общему принципу. Определяется размер отпускных, причитающихся каждому конкретному сотруднику. Для этого нужны точные сведения по выплатам, которые он получал в течение расчетного периода (в общих случаях — 12 календарных месяцев, но работодатель вправе улучшить положение своих сотрудников, установив иные временные границы).

★ Сложности при определении расчетного периода обычно возникают, если работник принят в штат не так давно и отработал меньше года или же успел уволиться на короткий срок, а затем снова устроился на работу в ту же организацию.

Не ошибиться в предоставлении основного оплачиваемого отпуска, используйте Расчетчик рабочих лет и остатков отпуска от Системы Кадры

Затем отпускные выплаты, положенные каждому из сотрудников данной категории, суммируются, а полученный результат и будет резервом, который работодатель должен выделить на оплату отпусков. Но есть и другой способ расчета — на основании средней зарплаты по категории. К нему прибегают, чтобы не вычислять по отдельности резерв отпускных для каждого конкретного сотрудника. Кроме того, на практике расчет резерва на оплату отпусков нередко производится на основании нормы отчислений, установленной по итогам предыдущего периода (месяца, квартала или года). Используется простая формула:

Н = Р1 /Р2

где Н — искомый норматив, Р1 — расходы, выделенные на оплату отпусков и компенсаций за неиспользованные работниками дни отдыха, а Р2 — сумма затрат на оплату труда. Значение норматива подставляется в итоговую формулу:

О = (ЗПтек + СВ) * Н

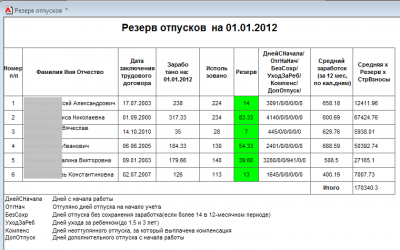

где О — отчисления на оплату отпусков, ЗПтек — оплата труда работников в текущем периоде, а СВ — страховые взносы, начисляемые на эту же группу работников в текущем периоде. Результаты расчета удобнее всего оформлять в виде таблицы. Начисление резерва по отпускам ведется по каждой группе отдельно и отражается в бухгалтерских документах.

Проверьте свои знания с помощью экспресс-теста для специалиста отдела кадров

★ Не выплаченные вовремя отпускные — повод для штрафа ГИТ. Редакция журнала Кадровое дело разобрала сложные ситуации по отпускам и предложила решения, которые вам помогут не подвести компанию.

Как отразить резервы по отпускам во внутренних документах

Средства для оплаты отпусков нужно не только своевременно выделить в резерв, но и правильно отразить во внутренних финансовых документах. Проводят их через те же счета, что и заработную плату персонала.

Начисление проводят по Кт 96 (резервы предстоящих расходов), указывая соответствующий дебет счета (20 — основная производственная деятельность, 44 — затраты на сбыт товаров, 25 — общие производственные затраты и т.д.).

Например, проводка, которая выглядит как «Дт 20 Кт 96», означает отчисление средств в резервный фонд для выплаты отпускных персоналу основного производства. Наглядно отражает резерв отпусков (как формируется) пример-таблица:

|

Дт |

Кт |

Сумма |

Категория персонала |

|

20 |

96 |

23700 |

Работники основного производства |

|

26 |

96 |

26000 |

Административный отдел |

|

44 |

96 |

12800 |

Менеджеры по работе с оптовыми клиентами |

Налоговый учет при формировании резерва по отпускам вести не обязательно. Но если работодатель решил, что будет это делать, следует прописать выбранный способ резервирования средств, предельную сумму отчислений и ежемесячный процент в учетной политике для целей налогообложения (ст. 324.1 НК РФ).

★ Чтобы избежать путаницы с отпускными датами и задержек по выплате отпускных, используйте Умный график отпусков от Системы Кадры. Даже если на предприятии работают сотни сотрудников, с помощью этого удобного планировщика вы сможете точно отслеживать даты и моментально обновлять данные.

Вывод

Все организации, помимо субъектов малого предпринимательства, должны формировать резерв отпусков: как формируется такая «копилка» и с какой периодичностью, решает сам работодатель. Одни предприятия формируют финансовый отпускной резерв ежемесячно, другие — ежеквартально или раз в год. Расчет суммы, необходимой для выплаты персоналу отпускных и компенсаций за неиспользованные отпуска, обычно осуществляет бухгалтерия предприятия, исходя из имеющихся у нее финансовых документов и сведений, предоставленных кадровой службой.

Источник: https://www.kdelo.ru/art/385591-rezerv-po-otpuskam-19-m10