Переходящие отпускные в форме 6-НДФЛ: пример заполнения

Как отразить в 6-НДФЛ переходящие отпускные, зависит только от даты выплаты. Это правило распространяется на отпуска, выпавшие на несколько месяцев, и отпуска с начала месяца, деньги за которые получают заранее. Квартал, в котором отражают отпускные, определяют по крайней дате перечисления НДФЛ по правилам НК.

На практике возникают ситуации, когда нужно показать переходящие отпускные в 6-НДФЛ. Например, сотрудник уходит в отпуск в феврале, а выйти на работу должен в марте. Или другая ситуация. Сотрудник уходит в отпуск в апреле, а бухгалтер выплачивает их в марте.

Расскажем, как не ошибиться при заполнении расчета в таких ситуациях и когда при переходящем отпуске перечислить НДФЛ. Как заполнить расчет в разных случаях, рассказали эксперты Высшей школы Главбуха. Лекцию с правилами и примерами смотрите в программе «Всероссийская аттестация бухгалтеров – 2018».

Как отразить в 6-НДФЛ переходящие отпускные, если отпуск начинается и заканчивается в разных месяцах

Переходящий отпуск в 6-НДФЛ отразите так же, как и обычный. Ведь переходящие с месяца на месяц отпускные не делят, а сразу всю сумму отражают в доходах на дату выплаты.

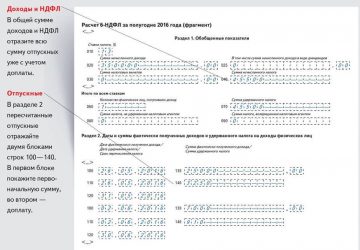

В разделе 1 формы 6 НДФЛ доходы и налог отразите нарастающим итогом. А в соответствующих строках раздела 2 укажите:

- по строке 100 — дату выплаты отпускных;

- строке 110 — ту же дату, что и по строке 100;

- строке 120 — последний день месяца, в котором выплатили отпускные;

- строке 130 — начисленную сумму отпускных;

- строке 140 — НДФЛ с отпускных.

Далее покажем на примере, как заполнить в 6-НДФЛ переходящие отпускные в 2018 году.

Пример 1: Как отразить выплаты за отпуск, который пришелся на два месяца 2018 года

Отпуск Иванова П.С. начался 21 мая 2018 года, а закончился 3 июня. Бухгалтер рассчитал Иванову отпускные и выплатил их 18 мая 2018 года: начислено 14 500 руб., НДФЛ с отпускных — 1 885 руб. (14 500 руб. × 13%).

Переходящий отпуск в 6-НДФЛ бухгалтер отразил так, как в образце (ниже).

Как заполнить 6-НДФЛ, если отпускные выданы в одном месяце, а отпуск в следующем

Если работник идет в отпуск в одном месяце, а отпускные получает в конце предыдущего месяца, никаких особенностей в заполнении 6-НДФЛ нет. По строке 100 раздела 2 формы 6-НДФЛ нужно указать дату, когда отпускные начислили и выплатили работнику. Это и есть дата фактического получения дохода. Удержать налог нужно в тот же день, когда выплачиваете отпускные. То есть, даты в строке 100 и 110 должны быть одинаковыми. По строке 120 укажите последний день месяца, в котором выплатили отпускные.

Покажем на примере, как в 6-НДФЛ отразить ситуацию, когда отпуск начинается в одном месяце, а отпускные выплатили в предшествующем.

Пример 2: Как отразить отпускные, выплаченные в месяце 2018 года, предшествующем отдыху

Изменим условия примера 1.

Предположим, сотрудник компании «Альфа» Иванов И.С. ушел в отпуск со 2 июля 2018 года. Бухгалтер Альфы начислил и выплатил Иванову отпускные 29 июня 2018 года: отпускные — 14 500 руб., НДФЛ с отпускных — 1885 руб. (14 500 руб. × 13%).

Раздел 2 формы 6-НДФЛ бухгалтер заполнил так, как в образце ниже.

Переходящий отпуск в 6-НДФЛ. Образец заполнения

- Онлайн-помощник от Программы «БухСофт» Теперь заполнить РСВ, 6-НДФЛ, 4-ФСС и любую другую отчетность онлайн можно в нашей новой программе. Все пользователи нашего сайта получили БЕСПЛАТНЫЙ доступ. Если не хотите заполнять отчетность, попробуйте рассчитать зарплату, отпускные, больничные и любые другие выплаты или оформить и распечатать кадровые документы. Все это программа тоже умеет делать. Попробовать >>

Когда перечислить НДФЛ с переходящих отпускных

НДФЛ с переходящих отпускных перечислите не позднее последнего дня месяца, в котором выплатили отпускные. Ведь дата перечисления НДФЛ с отпускных не зависит от того, в каком месяце начинается или заканчивается отпуск. Имеет значение лишь месяц, в котором был выплачен доход.

Пример 3: Когда НДФЛ с отпускных 2018 года перечислить в бюджет

Воспользуемся условиями примера 2.

Поскольку Иванов ушел в отпуск с 2 июля 2018 года, отпускные получил 29 июня 2018 года. В этом случае НДФЛ с отпускных перечисляют в бюджет не позднее 2 июля 2018 года, так как 30 июня и 1 июля — выходные.

Редакция журнала «Главбух» предупреждает

«Дата получения дохода для отпускных — день, когда деньги перечислили работнику на карту или выдали наличными. Крайний срок, чтобы заплатить НДФЛ, — последний день месяца (ст. 223, 226 НК РФ). Переносить этот срок на следующий день, как по зарплате, нельзя. Если компания просрочит налог, налоговики вправе оштрафовать ее на 20 процентов от суммы и начислить пени.»

Узнать подробности >>

Право перечислять НДФЛ с отпускных в последний день месяца, позволяет бухгалтеру не составлять платежки каждый раз, когда кто-то из сотрудников уходит в отпуск.

В последний день месяца можно оформить одно платежное поручение и перечислить налог в бюджет сразу за всех сотрудников, которым выплачены отпускные в конкретном месяце. Особенно это актуально для крупных компаний с большим числом сотрудников.

Пример 4: Перечисление НДФЛ в 2018 году с отпускных за весь месяц

В июне бухгалтер выплатил отпускные трем сотрудникам организации: 1 июня, 14 июня и 29 июня. В те даты, когда бухгалтер перечислял отпускные, он только удержал НДФЛ. А перечисли НДФЛ с отпускных в бюджет одной платежкой за всех трех сотрудников – 2 июля 2018 года.

Когда перечислить НДФЛ с зарплаты, которую выдали вместе с отпускными

Допустим, сотрудник уходит в отпуск с 12 февраля на 28 дней. Отпускные ему должны перечислить не позже 9 февраля. В этот же день он получает зарплату за отработанные дни февраля, хотя обычно аванс 20 числа, в 5-го зарплата.

Выплаченная сотруднику 9 февраля зарплата по своей сути является авансом, с которого НДФЛ не удерживается. Посчитать налог с февральской зарплаты следует 28 февраля (п. 2 ст. 223 НК РФ). Но 5 марта сотрудник никаких денег не получит. За период с 1 по 11 февраля зарплату ему уже выплатили, а из отпуска он выйдет только 12 марта. Значит, удержать НДФЛ нужно будет с аванса за март, который сотрудник получит 20 марта, а перечислить в бюджет не позже 21 марта.

Строки 100–120 раздела 2 формы 6-НДФЛ заполните так. По строке 100 укажите 28 февраля, по строке 110 — 20 марта, а по строке 120 — 21 марта.

Источник: https://www.glavbukh.ru/art/91052-kak-otrazit-v-6-ndfl-otpusknye

Переходящий отпуск в 6-НДФЛ: как отразить

— Организация бизнеса — Кадры — Переходящий отпуск — как платить НДФЛ и вести учёт

Вопросы того, как проводится бухгалтерский и налоговый учет переходящего отпуска в 2018 году актуальны для многих бухгалтеров и, тем более, работодателей и предпринимателей, у которых нет отдельных специалистов. А ведь вопрос того, как платить НДФЛ и отразить переходящий отпуск в отчетности 6-НДФЛ крайне важен, особенно при учете налога на прибыль, для которого важна расходная составляющая в документах организации.

Переходящий отпуск — что это такое, правовые нормы

Для большинства простых сотрудников в Российской Федерации понятие переходящего отпуска незнакомо и не представляет абсолютно никакого интереса. В то же время для работников бухгалтерии или просто лиц, ответственных за ведение бухучета на предприятии, этот вопрос является достаточно актуальным и зачастую сложным.

Под переходящим отпуском подразумевается предоставление отпуска, который приходится на несколько различных периодов отчетности одновременно — как на разные календарные месяцы, так и на различные кварталы или даже календарные года, ведь работники могут взять отпуск и на срок, например, с середины декабря по середину января.

Обратите внимание — получение отпуска является, согласно положениям, изложенным в Трудовом кодексе РФ, неотъемлемым правом каждого трудящегося, и во многих ситуациях откладывать или переносить отпуска сотрудников ради обеспечения удобства бухгалтерского учета может быть незаконно. В то же время, некоторые работодатели стараются заранее утвердить график отпусков так, чтобы исключить или минимизировать ситуации с переходящими отпусками — подобный подход не является незаконным и может быть реализован на практике без последствий.

С точки зрения же законодательства, вопросы непосредственно ведения бухгалтерского и налогового учета переходящих отпусков отражены в Налоговом кодексе, а также в Федеральном законе №402 от 06.12.2011, посвященном бухгалтерскому учету. Указанных в них нормативов достаточно, чтобы точно и достоверно понимать принципы, соответственно которым оформляются все необходимые проводки и отчетные документы в случае возникновения ситуации с необходимостью начисления работникам НДФЛ и подачи отчетности при переходящем отпуске.

Особенности бухгалтерского и налогового учета переходящего отпуска в 2026 году

С точки зрения налогообложения в Российской Федерации, в 2018 году налоговый учет переходящего отпуска может вызывать сложности в первую очередь в ситуациях, когда работодатель уплачивает налог исходя из разницы между расходами и доходами предприятия — то есть, является плательщиком налога на прибыль. В таком случае, ему для уменьшения налогооблагаемой базы необходимо подтверждать наличие определенных расходов на оплату труда, к которым относится выплата отпуска. И если отпуск приходится на два различных квартала, многие работодатели не знают, как именно следует проводить учет подобных затрат.

Однако с точки зрения трудового законодательства, все отпускные должны быть выплачены трудящемуся не позднее, чем за три дня до начала отпуска. А Налоговый кодекс требует уплачивать НДФЛ полностью с каждой суммы, подлежащей подобному налогообложению. Соответственно, все расходы и налоги будут уплачиваться исключительно в период, когда работнику выдавались отпускные.

Министерство Финансов считает, что относить к расходам на оплату труда отпускные, если они относятся к различным отчетным периодам, нужно соответственно разделяя их между этими периодами. Однако мнение ФНС иное — оно требует относить расходы к тому периоду, в котором их фактически понес работодатель, то есть — осуществил выплату отпускных.

Учитывая, что налоговый учет, надзор и контроль выполняет ФНС, российские работодатели стремятся исполнять требования именно этого органа, а не рекомендации Минфина.

Вопросы же с уплатой НДФЛ также являются актуальными в случае выплаты отпускных при переходящих отпусках.

Так, законодательством установлено одно основное требование — НДФЛ должен быть уплачен до последнего числа того месяца, в который были выплачены отпускные. И это следует учитывать российским работодателям в обязательном порядке.

Страховые взносы также начисляются на отпускные в полном объеме — их работодателю следует оплатить до 15 числа следующего месяца, за месяцем, в котором были оплачены отпускные работника.

Единственный вопрос, касающийся бухгалтерского и налогового учета переходящего отпуска в 2018 году, который может интересовать работников — это порядок применения налогового вычета при переходящем отпуске. Использовать свой вычет сотрудник может только в отношении одной из сумм — либо отпускных, либо полученной в этом месяце заработной платы по своему выбору.

Как отразить переходящий отпуск в 6-НДФЛ

Для бухгалтеров немаловажное значение имеет также порядок того, как отразить переходящий отпуск в 6-НДФЛ. Форма 6-НДФЛ является основным общим документом, отражающим обязанности по уплате налогов на доходы физических лиц работодателем, как представителем работника и его контрагентом.

Правовое регулирование этой справки и порядка ее подачи обеспечивается положениями Приказа ФНС РФ №ММВ-7-11/450 от 14.10.2015.

Подается эта отчетность в электронном виде по каждому обособленному подразделению, но работодателям, численность трудящихся которых составляет менее 25 человек, разрешается подавать её и в бумажном виде.

На практике, подача данной отчетности проводится по принципам, изложенным выше. То есть, отражаются расходы на выплату НДФЛ сотрудникам при переходящем отпуске в том месяце и отчетном периоде, когда работнику фактически были начислены отпускные.

Таким образом, вопрос отражения переходящего отпуска в бухгалтерском и налоговом учете имеет достаточно простое решение и зная основные принципы подачи отчетности, работодателям и бухгалтерам не следует переживать о возможном совершении каких-либо критических ошибок. (16 голос., 4,40 из 5)

Загрузка…

Источник: https://delatdelo.com/organizaciya-biznesa/kadry/perehodyashhij-otpusk-kak-platit-ndfl-i-vesti-uchyot.html

Как отразить переходящий отпуск в 6-НДФЛ?

Как отразить переходящий отпуск в 6-НДФЛ? Это зависит от установленных законом критериев определения налогооблагаемого дохода как полученного и сроков удержания и перечисления в бюджет НДФЛ с этого дохода. Ознакомимся с данными критериями подробнее.

Изображение для статьи приобретено в фотобанке Shutterstock

Переходящий отпуск: признаки

Под переходящим можно понимать отпуск, который:

- начинается в одном месяце (либо это может быть отчетный период по 6-НДФЛ: 1-й квартал, полугодие, 9 месяцев), а заканчивается в следующем;

- оплачивается в одном месяце, а начинается в следующем.

Означает ли это, что в разных ситуациях переходящие отпускные в 6-НДФЛ будут отражаться по-разному?

Нет, вне зависимости от специфики критериев признания отпуска переходящим порядок отражения сумм отпускных (и налога на них) в налоговой отчетности в целом одинаков. Данный порядок базируется на нескольких ключевых тезисах. Рассмотрим их.

Налогообложение переходящих отпускных: общие правила

Итак, при отражении в форме 6-НДФЛ переходящего отпуска работодателю необходимо учитывать следующие обстоятельства, характеризующие налогообложение такого отпуска:

1. Доход в виде отпускных признается полученным (и подлежащим налогообложению) сразу в момент их выплаты (подп. 1 п. 1 ст. 223 НК РФ).

2. НДФЛ с выплаченных отпускных удерживается при их выплате (п. 4 ст. 226 НК РФ).

3. НДФЛ по отпускным перечисляется в бюджет не позднее последнего дня месяца, в котором они были выплачены (п. 6 ст. 226 НК РФ).

Перечислить НДФЛ можно в любой день после выплаты отпускных, но налог будет считаться уплаченным именно в последний день месяца. Если он приходится на выходной или праздник, то срок уплаты налога будет перенесен на ближайший рабочий день.

4. Сведения о совершенном удержании и последующем перечислении НДФЛ в бюджет показываются в отчете 6-НДФЛ (а именно в разделе 2) за тот период, в котором осуществлено перечисление налога.

5. Сведения о начисленных отпускных (и исчисленном с них НДФЛ) показываются в 6-НДФЛ (а именно в разделе 1) за период соответствующего начисления независимо от момента удержания и перечисления налога.

То есть начисление вполне может быть в одном периоде, удержание и перевод в бюджет НДФЛ — в другом. В результате отпускные распределятся по двум разным отчетам.

Рассмотрим теперь на практике, как отразить в 6-НДФЛ переходящие отпускные — в разделах 1 и 2.

Переходящие отпускные в разделе 1

В разделе 1 показываются сведения (с начала года и до окончания отчетного периода нарастающим итогом):

- о начисленном доходе (в данном случае о начисленных отпускных) — в поле 020;

- начисленном НДФЛ — в поле 040;

- удержанном НДФЛ — в поле 070.

Данные по полям 020 и 040 отражаются по определенной ставке, например 13 или 30% (НДФЛ нерезидента). Данные по полю 070 — по всем ставкам. Поэтому прямая корреляция между этим полем и предыдущими — частный и нерегулярный случай.

Таким образом, отпускные, начисленные в отчетном периоде, включаются в расчет показателя по полю 020. Автоматически нужно отразить начисление НДФЛ по отпускным в поле 040 (исключение, если они перекрыты неизрасходованным налоговым вычетом, который оформлен у работодателя, например имущественным).

В свою очередь, сведения об удержанном НДФЛ показываются в поле 070, только если такое удержание фактически произошло, в сроки, указанные выше. До тех пор, пока это не произошло, в расчет показателя по полю 070 сумма НДФЛ никак не включается.

Нужно ли при этом заполнять поле 080 по неудержанным отпускным? Нет, не нужно. Поле 080 заполняется, только если удержание НДФЛ фактически не произошло в силу невозможности его осуществить. Но в случае с отпускными такой сценарий не предусмотрен законом, так как НДФЛ, как мы уже знаем, удерживается с них в момент выплаты. Поэтому на поле 080 в части отражения сведений по отпускным вообще не смотрим.

При этом существует прямая корреляция между появлением повода заполнить поле 070 и необходимостью заполнения сведений в разделе 2.

Раздел 2 6-НДФЛ

В разделе 2 отражаются:

1. Дата фактического получения дохода — в поле 100.

В случае с отпускными доход признается полученным, как мы уже знаем, в момент его непосредственной выплаты. Поэтому здесь ставится дата выдачи работнику отпускных в кассе (либо дата отправки платежного поручения в банк при переводе отпускных на счет работника или его зарплатную карту).

2. Дата удержания налога — в поле 110.

Это будет тот же день, в котором отпускные выплачены.

3. Дата перечисления налога в бюджет — в поле 120.

Это будет последний день месяца, в котором отпускные выплачены (а если он приходится на выходной, то дата сдвигается на ближайший рабочий день).

При этом и может возникать смещение отражаемых сумм по сроку перечисления налога в отчет за следующий период. Когда последний день текущего квартала и месяца является нерабочим, срок перечисления НДФЛ в бюджет попадает на первый рабочий день следующего квартала и месяца. Соответственно, подлежит отражению в разделе 2 отчета 6-НДФЛ уже в следующем квартале.

4. Сумма выплаченных отпускных — в поле 130, сумма удержанного НДФЛ — в поле 140.

События, отражаемые в разделе 2 (фактическая выплата дохода, удержание НДФЛ и перевод его в бюджет), с точки зрения налоговой отчетности показываются независимо от начисления дохода и исчисления с него НДФЛ, которые до того отражены в разделе 1.

В свою очередь, обратная взаимосвязь частично имеет место — в части заполнения показателя по полю 070 раздела 1. Там (в отчете за тот период, в котором произошло перечисление НДФЛ в бюджет) показывается сумма удержанного НДФЛ — точно так же, как в поле 140 раздела 2.

Таким образом, если начисление выплат (и исчисление НДФЛ) будет в одном отчетном периоде, а удержание и перечисление в бюджет налога — в другом, то отпускные распределятся по двум разным отчетам 6-НДФЛ.

Отличия от переходящей зарплаты

Полезно будет рассмотреть, чем переходящий отпуск отличается с точки зрения отражения в налоговой отчетности от переходящей зарплаты.

Ключевая разница между переходящими отпускными и переходящей зарплатой наблюдается в части:

1. Момента признания дохода полученным.

В случае с отпускными это, как мы уже знаем, день их выплаты. В случае с зарплатой — последний день месяца, за который зарплата начислена (п. 2 ст. 223 НК РФ).

Таким образом, в поле 100 раздела 2 в части зарплаты ставится последний день месяца ее начисления.

2. Источника для удержания НДФЛ.

В случае с отпускными это непосредственно сумма отпускных. В случае с зарплатой — ближайшая выплата относительно дня признания ее доходом (п. 4 ст. 226 НК РФ). Как вариант, это может быть выплата основной части зарплаты или следующего аванса.

В поле 110 раздела 2 по зарплате показывается день выплаты дохода, по которому начислен НДФЛ. Одновременно это день удержания такого дохода.

3. Срока перечисления НДФЛ.

В случае с отпускными это последний день месяца. В случае с зарплатой — следующий день после удержания НДФЛ.

При этом общими для зарплаты и отпускных можно назвать правила:

- об отражении в 6-НДФЛ данных об удержании и перечислении НДФЛ в периоде перечисления;

- независимости отражения в 6-НДФЛ данных о начислении дохода (и исчислении НДФЛ) от тех, что показывают удержание и перечисление НДФЛ.

Так или иначе, на практике суммы по зарплате и отпускным практически всегда учитываются раздельно в целях последующего отражения в 6-НДФЛ — в силу рассмотренных нами различий в налогообложении выплат работнику.

***

Переходящие выплаты в 6-НДФЛ по отпускам отражаются исходя из определения момента начисления отпускных, удержания НДФЛ и его последующего перечисления в бюджет. На практике распределяться могут начисление отпускных (и привязанное к нему исчисление НДФЛ) и удержание НДФЛ (с последующим его перечислением в бюджет) — как по разным месяцам, так и по разным отчетным периодам.

***

Еще больше интересной и полезной информации здесь: https://nsovetnik.ru/

Источник: https://zen.yandex.ru/media/nsovetnik/kak-otrazit-perehodiascii-otpusk-v-6ndfl-5bab5dda73b94800aa7f8b96

Как правильно отразить в форме 6-НДФЛ отпускные?

6-НДФЛ отпускные, как и любые другие выплаты, включает в состав доходов, подлежащих обложению налогом на доходы физлиц. Вместе с тем у отображения в 6-НДФЛ отпускных есть особенности. Как отразить переходящие отпускные и их перерасчет в форме 6-НДФЛ? В чем отличие НДФЛ с отпускных от налога с больничных пособий? Ответы на эти и другие вопросы рассмотрим в материале далее, а также изучим алгоритм отражения отпускных в форме 6-НДФЛ на примере.

Что отличает отпускные и больничные по части НДФЛ?

Отражение в 6-НДФЛ отпускных, выплачиваемых отдельно и вместе с зарплатой

Как показать переходящие отпускные и их перерасчет?

Пример заполнения 6-НДФЛ с отпускными

Итоги

Что отличает отпускные и больничные по части НДФЛ?

В форму 6-НДФЛ наряду с обычными выплатами, облагаемыми налогом на доходы физлиц, попадают отпускные и больничные. В отличие от заработной платы, выплачиваемой через каждые полмесяца (ст. 136 ТК РФ), их начисляют:

- отпускные — при оформлении отпуска с выплатой не позже 3 календарных дней до его начала (ст. 136 ТК РФ);

ВНИМАНИЕ! Чтобы не ошибиться с датой выплаты отпускных и не попасть на штраф от трудовой инспекции и на проценты за просрочку выплат работникам, прочтите нашу публикацию «Если отпуск с понедельника, выдать отпускные в пятницу нельзя».

- больничные — в течение 10 календарных дней после получения от работника соответствующего документа и выплачивают вместе с ближайшей зарплатой (п. 1 ст. 15 закона РФ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ»).

При различиях в сроках начислений и выплат для отпускных и больничных существуют одинаковые правила для определения:

- даты признания дохода полученным для целей расчета НДФЛ — он соответствует дате выплаты дохода (подп. 1 п. 1 ст. 223 НК РФ);

- срока для уплаты НДФЛ — ей является последняя дата месяца, в котором сделаны выплаты (п. 6 ст. 226 НК РФ).

В части последнего срока отпускные и больничные отличаются от всех прочих доходов, НДФЛ с которых должен платиться не позже первого рабочего дня, наступающего за днем выплаты (п. 6 ст. 226 НК РФ).

Из-за этой особенности в 6-НДФЛ отпускные и больничные в большинстве случаев будут показываться обособленно от иных выплат.

Об особенностях учета в 6-НДФЛ авансов по зарплате читайте в статье «Как правильно отразить аванс в форме 6-НДФЛ (нюансы)?».

Отражение в 6-НДФЛ отпускных, выплачиваемых отдельно и вместе с зарплатой

Как отразить отпускные в 6-НДФЛ? В большинстве случаев ситуации по НДФЛ с отпускных сводятся к 2 вариантам:

- отпускные выплачивают отдельно от зарплаты по мере начисления — тогда они показываются в отдельных строках раздела 2 формы 6-НДФЛ по двум причинам: имеет место свой срок выплаты дохода и особый срок оплаты НДФЛ с него;

- отпускные выплачивают вместе с зарплатой (например, при отпуске с последующим увольнением) — в этом случае их все равно надо показать в отдельных строках раздела 2 формы 6-НДФЛ, т. к. при едином сроке выплаты дохода различным будет срок, установленный для оплаты НДФЛ с него.

Таким образом, в разделе 2 6-НДФЛ отпускные, как правило, окажутся отраженными отдельно от иных осуществленных выплат из-за несовпадения срока оплаты НДФЛ с них (письмо ФНС России от 11.05.2016 № БС-4-11/8312). В разделе 1 этой формы они войдут в общие суммы сделанных за отчетный период начислений доходов (стр. 020), удерживаемого с этих доходов налога (стр. 040) и фактически удержанного налога (стр. 070).

На границе периодов срок оплаты НДФЛ с отпускных, подчиняющийся общему порядку переноса его на ближайший рабочий день, если он попадает на выходной (п. 7 ст. 6.1 НК РФ), может перейти на следующий за отчетным периодом квартал. В такой ситуации строки 020, 040 и 070 будут заполнены в периоде выплаты дохода, а в раздел 2 данные по этой выплате попадут только в следующем отчетном периоде.

Подробнее об этом – в материале «6-НДФЛ и 2-НДФЛ: как показать январские отпускные, выданные 30 декабря?».

Как показать переходящие отпускные и их перерасчет?

Как отразить в форме 6-НДФЛ отпускные, переходящие на другой месяц или квартал? Это делают по общим правилам:

- начисление дохода в виде отпускных и относящегося к нему налога, вне зависимости от того, к какому периоду они относятся, в соответствии с фактической датой этих начислений и установленным для них сроком платежа попадут в общие цифры раздела 1 формы 6-НДФЛ;

- выплата отпускных будет показана в разделе 2 формы 6-НДФЛ с выделением по дате ее осуществления и сроку уплаты налога.

То есть необходимость внесения в 6-НДФЛ отпускных, относящихся к разным отчетным периодам, будет определять факт их начисления и реальной выплаты, а не период, с которым они связаны (письмо ФНС России от 24.05.2016 № БС-4-11/9248).

Необходимость в перерасчете отпускных после сдачи отчетности с данными по ним может возникнуть в 2 ситуациях:

- При расчете отпуска была допущена ошибка, и в отчет попали неверные данные. В этом случае надо сдать уточненный отчет 6-НДФЛ с правильными сведениями в нем.

Источник: https://nalog-nalog.ru/ndfl/raschet-6-ndfl/kak_pravilno_otrazit_v_forme_6ndfl_otpusknye/

Отпускные в 6-НДФЛ — сложные случаи отражения и переходящие отпуска

Отпускные являются одним из видов доходов, подлежащих налогообложению. Налог обязан изыматься из данного вида дохода как работающих сотрудников, так и тех, что были уволены, но получили впоследствии компенсацию за неиспользованные дни отпуска. Эту сумму налога по отпускным вносят в специальную форму 6-НДФЛ.

Отражение отпускных в 6-НДФЛ

Как и когда именно происходит исчисление НДФЛ? Отпуск является временем отдыха и к трудовым будням не имеет отношения. Например, как отразить в 6-НДФЛ переходящие отпускные?

Можно воспользоваться советом опытных бухгалтеров либо обратится к первоисточнику, а именно к ст. 136 ТК РФ. По закону перечисление отпускных средств должно быть проведено работодателем за три дня до начала отпуска. В момент перечисления средств следует произвести удержание НДФЛ.

Когда заполняется 6-НДФЛ перед отпуском, полученная после расчетов сумма дохода подвергается объединению с остальными доходами, указанными в разделе 1. Несмотря на это, во 2 разделе их можно отделить от доходов, обладающих иными сроками перечисления.

Примеры нюансов при заполнении отпускных и 6-НДФЛ в целом:

- Начинается заполнение полей только с левого края.

- Если остаются пустые позиции, то в них нужно поставить прочерк.

- Любая ошибка — повод начать заполнение документации заново. Не надо рассчитывать на корректирующий карандаш, его применение в оформлении такого документа запрещено.

- Во время скрепления листов нельзя нарушать их целостность.

Предоставлять документацию можно в бумажной форме, но лишь в случае малой численности персонала. В ином случае форма заполняется и впоследствии передается только в цифровом виде. Стоит заметить, что удобнее и быстрее заполнение формы все же производить в электронном виде.

Заполнение формы, независимо от бумажного или электронного вида, начинается с первой страницы. Вверху следует внести информацию, идентифицирующую налогоплательщика. В случае с филиалом компании заносятся данные КПП. Впоследствии, если во время проверки у проверяющего органа появятся замечания, последующее заполнение корректирующей документации будет также обозначаться порядковым номером, начинающимся с единицы. Во время первого же варианта заполнения формы указывается цифра ноль.

Заполняемый документ является полугодовым, поэтому в нем указывается код 31. После осуществляется заполнение граф, обладающих стандартными данными в виде кода налогового органа, номера телефона. Последним этапом заполнения является блок, в котором указываются ФИО лица, которое обладает полномочиями, позволяющими осуществлять заполнение и передачу формы в проверяющие органы.

Переходящие отпускные

Как отразить в 6-НДФЛ переходящие отпускные в другой месяц? Осуществляется это с применением стандартных правил:

- Независимо от периода, к которому относится отпуск, начисляемая на него сумма вносится в указанный срок платежа в общее количество суммы, указываемой в 1 разделе 6–НДФЛ.

- Чистая сумма отпускных заносится во 2 раздел, где также указывается дата ее начисления и срок, в который была осуществлена уплата налога.

Это означает, что в 6 НДФЛ переходящие отпускные, обладающие разными отчетными периодами, в документе будут отражаться по факту из начисления и выплаты. Перерасчет в этой ситуации может понадобиться в двух случаях:

- Допущение ошибки.

- Отзыв отпуска либо увольнение сотрудника, повторный перенос отпуска, произошедший по причине выплаты отпускных в другой срок. В этой ситуации в документах отражается период фактического перерасчета отпускных.

Компенсация отпуска при увольнении в 6-НДФЛ

Особое внимание заслуживает процедура увольнения сотрудника. В этом случае заносится в 6-НДФЛ компенсация отпуска при увольнении. Это относится ко всем отпускам, которые не были использованы работником до момента его ухода. Стоит заметить, что в этой ситуации отпускные не считаются оплатой за труд и не относятся к отпускным выплатам. Для их занесения в документ используется немного другая информация.

О компенсации отпуска в 6-НДФЛ сказано в п. 1 ст. 223 НК. Также стоит напомнить, что отличительной чертой этого вида компенсации является тот факт, что он подвергается налогообложению. Обычно выплата отпускной компенсации проводится одновременно с выплатой расчетной суммы по зарплате. Поэтому вычет НДФЛ с компенсационной отпускной суммы обязан быть выполнен в тот же день, когда будет осуществляться передача налога с зарплаты. То есть налог с компенсации по закону уплачивается в бюджет на следующий день после выплаты суммы работнику.

Отражение компенсации отпуска происходит в двух разделах 6-НДФЛ. Выплаченная работнику сумма компенсации вносится в 020 строку. Вычтенная из нее сумма налога должна быть отражена в двух строках — 040 и 070. Стоит напомнить, что во втором разделе компенсационная отпускная сумма отражается вместе с зарплатой, переданной уволенному сотруднику в тот же день. Это означает, что компенсационная сумма не подвергается выделению в строках 100–140. Для ее отражения можно использовать только строку, предназначенную для отражения зарплаты.

Таким образом, можно сказать, что в форме 6-НДФЛ имеются особенности занесения выделенного времени на уплату налога по отпускным. Но в то же время используемый порядок заполнения не подвергается изменению.

Смотрите также детальное видео об этой отчетности:

Источник: https://saldovka.com/nalogi-yur-lits/6-ndfl/otrazhenie-v-6-ndfl-otpusknyih.html