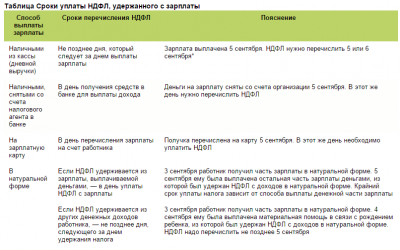

6-НДФЛ — если зарплата выплачивалась несколько дней

6-НДФЛ — если зарплата выплачивалась несколько дней, как оформить расчет? В нашем материале приведены пояснения для бухгалтеров, в каких случаях возникает нужда в дробной выплате и как в этих случаях заполнять строки расчета.

Различные хозяйственные ситуации, возникающие при выплате заработной платы

Правовое регулирование порядка заполнения 6-НДФЛ

6-НДФЛ и выплаты зарплаты в разные сроки

Итоги

Различные хозяйственные ситуации, возникающие при выплате заработной платы

Зарплата может быть выдана частями в следующих случаях:

- для соблюдения условий, изложенных в ч. 6 ст. 136 ТК РФ в части оплаты за исполнение трудовых обязанностей с периодичностью раз в полмесяца;

- когда у предприятия недостает денег для выдачи заработанных средств и работодатель вынужден частями гасить долги по плате за труд работников.

Подобные ситуации могут вызывать у бухгалтеров вопросы по правильному внесению в 6-НДФЛ данных, касающихся как основного дохода, так и авансовых выплат. Немалые трудности возможны и при отражении дробных зарплат.

Используя нормативные материалы, ниже мы опишем основные правила формирования расчета 6-НДФЛ, а затем укажем, как внести в него выдачу заработной платы при возникновении ситуаций, связанных с задолженностью перед работниками и при перечислении денег напрямую банку на погашение кредита. Именно эти 2 ситуации, как нам представляется, чаще всего встречаются в современных экономических условиях и могут вызвать затруднения при составлении отчетности.

Правовое регулирование порядка заполнения 6-НДФЛ

Правила внесения в расчет записей определены приказом ФНС от 13.10.2015 № ММВ-7-11/450@. В соответствии с документом надо выполнить 2 действия:

- внести в расчет доходы, выплаченные налоговым агентом физлицам, а также налоговые вычеты, которые получали работники;

- записать в соответствующие строки НДФЛ, который удерживался из доходов, выплаченных физлицам.

Все записи при этом должны соответствовать нормам НК РФ, а также письмам Минфина и налоговых органов, где детально разъясняются правила соблюдения данных норм.

Приводим таблицу, из которой можно понять, как правильно сделать записи во 2-м разделе 6-НДФЛ при выдаче зарплаты:

| Строка расчета и записываемые в нее сведения | Источник правовой нормы | Особенности |

| Стр. 100Записывается дата, когда доход признается полученным |

|

|

| Стр. 110Записывается дата, когда налог удерживается из дохода |

|

|

| Стр. 120Записывается дата, когда сумма налога должна быть перечислена в бюджет |

|

|

| Стр. 130Записывается сумма дохода |

|

|

| Стр. 140Записывается сумма налога, который удержан из дохода |

|

ВАЖНО! В обстоятельствах, когда доходы выплачивались в один день, а подоходный налог должен перечисляться в разные сроки, в 6-НДФЛ надо будет заполнять несколько блоков с разбивкой по срокам уплаты налога (письмо ФНС от 11.05.2016 № БС-4-11/8312).

6-НДФЛ и выплаты зарплаты в разные сроки

Рассмотрим, как будет на примере выглядеть внесение в расчет записей в ситуации с зарплатой, выдаваемой поэтапно.

Пример

За май 2019 года сотруднику была начислена заработная плата в размере 21 264 руб., исчислен НДФЛ в размере 2 764 руб. (вычеты не предоставлялись), к выплате — 18 500 руб. В связи с трудностями, возникшими на предприятии, заработная плата была выплачена частями в следующие сроки: 6 июня — 10 000 руб., 27 июня — 3 500 руб. (суммы приведены за вычетом удержанного налога, подлежащие уплате на руки). НДФЛ перечислили 6 и 27 июня соответственно. Кроме того, 16 мая выплачен майский же аванс в размере 5 000 руб. Но налог с него организация перечислила уже 6 июня.

В строке 130 раздела 2 формы 6-НДФЛ сумма полученного дохода в рассматриваемом случае может определяться как начисленная сотруднику сумма, умноженная на частное от деления фактически выплаченной суммы к общей сумме, подлежащей выплате.

Полугодовой расчет надо будет заполнить так:

| Строка | Показатель | Строка | Показатель |

| Стр. 100 | 31.05.2019 | Стр. 130 | 21 264 × (10 000 + 5000) / 18 500 = 17 241 |

| Стр. 110 |

Источник: https://nalog-nalog.ru/ndfl/raschet-6-ndfl/6ndfl_esli_zarplata_vyplachivalas_neskolko_dnej/

Правила заполнения 6-НДФЛ при выплате заработной платы с задержкой или частями

Форму 6-НДФЛ субъекты хозяйствования должны подавать ежеквартально с нарастающим итогом. Не всегда работодатель выплачивает вовремя заработанные средства. В случае задержки выплаты, у работников бухгалтерии часто возникают вопросы по формированию отчета. В статье мы разъясним, как в 6-НДФЛ отражается выплата заработной платы с задержкой.

Правовая база

Оплата труда сотрудников организации – это обязанность, а не право нанимателя, которая регламентирована трудовым законодательством. Сроки перечисления утверждаются внутренними локальными документами:

- коллективным договором;

- внутренними трудовыми правилами;

- трудовыми контрактами и договорами.

Самостоятельно руководитель компании не вправе принимать решение по их изменению.

При несвоевременном перечислении зарплаты более 14 дней, большинство физических лиц вправе уволиться после письменного предупреждения руководства согласно статье 142 Трудового Кодекса. Кроме того, если трудовыми инспекторами и налоговыми работниками установлен факт задержки, за невыплаченную з/п к нанимателю могут быть применены штрафные санкции согласно административного кодекса.

За неоднократные случаи – вплоть до уголовного наказания. Это не зависит от того, какая система оплаты труда используется в организации. Санкции могут быть применены даже за задержку аванса сотрудникам.

Это важно! Наниматель в случае задержки обязан выплатить сотрудникам компании денежную компенсацию, которая привязана не к окладу, а к ключевой ставке Центробанка.

В письме № БС-4 11/ 9194 есть разъяснение, как правильно отражать показатели в 6-НДФЛ при задержке выплаты заработной платы.

Общий принцип заполнения расчета 6 НДФЛ

Чтобы в дальнейшем не возникало вопросов, необходимо рассмотреть отражение показателей в отчете в случаях задержки зарплаты.

Если зарплата за первые три месяца была перечислена с задержкой только в апреле, налог может быть удержан только в день непосредственного перечисления дохода. В нашей ситуации – фактическая выплата в апреле. За 1-3 месяцы пример заполнения 6 отчета первого раздела будет выглядеть следующим образом:

- по стр. 070 – 0;

- по стр. 080 – 0.

При заполнении формы за первые шесть месяцев в стр. 070 включаем налог, выплаченный в апреле. Кроме того, в стр. 070 указывается вся сумма налога, исчисленного за первое полугодие. В стр. 080 отражается весь неудержанный на отчетную дату НДФЛ.

Начисленная оплата труда за первые три месяца отражена в стр. 020 и стр. 040 как в отчете за первые три месяца, так и за шесть месяцев. Так как выплата зарплаты в первые три месяца не производилась, второй раздел за первый квартал не заполняется.

Как заполнить 2-й раздел за полугодие рассмотрим на примере:

- в 100 – дата, последний день месяца, за который зарплата начислена;

- в 110 указывается дата налога, удержанного в день перечисления доходов сотрудникам;

- в 120 указывается день, следующий за днем выплаты доходов.

Например, день месяца, за который начислен доход – 31 июля в размере 60 000 рублей, налог составил 7 800 рублей. Сок выплаты дохода – 6 августа, но реальная дата его получения – 24 августа. Строки второго раздела для данного примера должны быть заполнены следующим образом:

- 100 – 31.07;

- 110 – 24.08;

- 120 – 25.08;

- 130 – 60 тыс. руб;

- 140 – 7,8 тыс. руб.

В качестве образца заполнения выплаты зарплаты, заполненный бланк 6 формы будет следующим:

Зарплата за сентябрь выплачена в октябре

За 1-3 квартал форма в налоговую должна быть подана не позднее 31.10. Заполним форму в случае задержки перечисления заработанных средств.

В первом разделе все показатели отражаются нарастающим итогом сначала года. Здесь указаны данные о начисленных суммах, независимо от даты выплат.

Во втором разделе следует указывать данные только за третий квартал: доходы, которые были выплачены физическим лицам, и перечисленные в казну налоги.

Если задержанная зарплата выплачена в октябре, это следует указать в строках:

Для примера рассмотрим вариант, когда оплата труда за 09 месяц в организации была начислена в сумме 270 тыс. рублей, удержания из заработной платы в размере 13% составили 35,1 тыс. рублей. Согласно коллективного договора, дата получения зарплаты – 7 число следующего месяца. Заработная плата за август была выплачена с задержкой только 27 сентября. Заполняем форму построчно:

- 100 – 30 сентября;

- 110 – 27 сентября;

- 120 – 28 сентября;

- 130 – 270 тыс. руб;

- 140 – 35,1 тыс. руб.

Если заработная плата выплачивается задержкой частями, удержание сумм налога на доходы следует производить с каждого перечисления на карты сотрудников. Это разъяснено в письме Министерства Финансов № 03-04-06/ 43 479 от 25 июля 2016 года. В отчетности 6 НДФЛ заполнение строк 100-140 следует выполнить несколькими блоками для каждой даты погашения задержки отдельно.

Срок перечисления налога

Обязанность нанимателя по перечислению НДФЛ в бюджет возникает у налогоплательщика только в день выплаты второй части доходов. Налог не считается уплаченным, если он поступает в казну раньше дня месяца, за который зарплата была начислена.

Кроме того, следует обратить внимание на заполнение строки 120 6-НДФЛ при полной задержке зарплаты. Если НДФЛ перечислен в казну в день перечисления дохода, по данной строке следует отразить реальную дату перечисления удержанных налоговых сумм. В ином случае, это может быть расценено, как предоставление недостоверной информации.

Компенсацию вследствие задержки перечисления заработной платы в форме 6-НДФЛ отражать не следует. Во-первых, это не признается доходом согласно НК РФ статьи 217 п. 3. Во-вторых, ее не относят к суммам вычетов для целей налогообложения.

Итоги

В общем доступе на некоторых специализированных сайтах установлены калькуляторы расчета компенсации за невыплату заработанных средств. Для этого нужно ввести исходные данные. Самостоятельно сделать расчет несложно. Необходимо сумму невыплаченной заработной платы умножить на количество дней просрочки и базовую ставку Центробанка.

Правильное заполнение формы 6-НДФЛ в случае начисленной, но не выплаченной зарплаты, оградит от применения санкций со стороны налоговых органов, которые могут усугубить тяжелое финансовое положение организации.

Источник: https://ndflexpert.ru/6/kak-zapolnit-6-ndfl-esli-zarplata-vyplachivaetsya-s-zaderzhkoj.html

Как платить НДФЛ если зарплата выплачивается частями

Сотрудникам разных отделов компания выдает зарплату в разные дни6. Компания выдала аванс по зарплате в следующем месяце7. Компания выдала в отчетном периоде зарплату за прошлый год

8.

Компания выдает зарплату в последний рабочий день месяца9. Компания выдает зарплату за прошлый квартал в текущем периоде10. Компания начислила зарплату в отчетном периоде, а выдала в следующем

11.

Компания выдает зарплату тремя частями12. Компания выдала всю зарплату авансом13. Сотрудник получил лишнюю зарплату и не вернул разницу14. Сотрудник получил лишнюю зарплату, но вернул разницу

15.

Срок оплаты НДФЛ попадает на 1 число следующего квартала16. Компания перечислила НДФЛ с зарплаты частями17. Компания удерживает из зарплаты алименты18. У подразделения нет отдельного баланса и расчетного счета

19.

Компания выдает зарплату в выходной20. Сотрудник получил аванс и ушел в ежегодный отпуск

21. Сотрудник получил аванс и ушел в отпуск за свой счёт

Компания выдает зарплату двумя частями — аванс и окончательный расчет. С аванса компания не удерживает НДФЛ

Выдавать зарплату надо не реже, чем каждые полмесяца (ст. 136 ТК РФ). Но доход по зарплате работник получает только в последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ).

НДФЛ с первой части зарплаты (аванса) компания не удерживает (письма ФНС России от 24.03.16 № БС-4-11/4999, Минфина России от 22.07.15 № 03—0406/42063). Поэтому показывать аванс в разделе 2 отдельно не надо.

Отразите всю зарплату в одном блоке строк 100–140. В строке 100 запишите дату получения дохода — последний день месяца. В строке 110 — дату окончательного расчета, а в строке 120 — следующий рабочий день.

В строку 130 запишите зарплату без вычета НДФЛ, а в строку 140 — удержанный налог.

На примере

Компания выдает зарплату двумя частями. Оклад сотрудника — 70 000 руб. 20 апреля компания выдала аванс — 30 000 руб, НДФЛ не удерживала. 5 мая компания выдала окончательный расчет — 40 000 руб.

С этой суммы компания удержала НДФЛ — 9100 руб. (70 000 руб. × 13%). 5 мая сотрудник получил 30 900 руб. (40 000 — 9100). Дата получения дохода по зарплате — 30 апреля.

Компания заполнила раздел 2, как в образце 4.

Образец 4. Как заполнить раздел 2, если компания выдает зарплату дважды в месяц

2. Весь квартал компания только начисляла зарплату, но не выдавала

Из-за финансовых трудностей компания весь квартал только начисляла, но не выдавала зарплату. В первом квартале тоже были только начисления.

Фактически в течение квартала сотрудники не получили деньги, но по кодексу у них возник доход. Ведь дата получения дохода в виде зарплаты — последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Значит, доходы безопаснее отразить в расчете 6-НДФЛ.

Зарплату, которую компания начисляла в течение полугодия, покажите в строке 020, исчисленный налог — в строке 040.

В строке 060 запишите количество работников, которым начислили зарплату.

Налог с зарплаты компания удержит только в момент выплаты, поэтому в строке 070 и остальных строках раздела 1 поставьте 0.

В разделе 2 операцию надо показывать в момент завершения, то есть когда компания выдала зарплату и удержала налог. Компания еще не выплатила деньги и не удержала НДФЛ. Поэтому раздел 2 можно оставить пустым (письмо ФНС России от 24.05.16 № БС-4-11/9194@).

Второй вариант — заполнить три блока строк 100–140. В строке 100 поставьте дату получения дохода — последний день месяца. В строках 110–120 запишите нулевые даты — 00.00.0000 (письмо ФНС России от 25.04.16 № 11-2-06/0333@). В строке 130 запишите зарплату, которую начислили за месяц.

А в строке 140 — ноль.

На примере

Компания в течение первого и второго кварталов только начисляла, но не выдавала зарплату. За первый квартал компания начислила шести работникам 300 000 руб. Исчислила НДФЛ — 39 000 руб. (300 000 руб. × 13%).

В течение второго квартала компания также начислила 300 000 руб., НДФЛ — 39 000 руб. Раздел 1 компания заполнила нарастающим итогом. Показала начисленный доход — 600 000 руб. (300 000 300 000), исчисленный НДФЛ — 78 000 руб. (39 000 + 39 000).

Компания заполнила расчет, как в образце 5.

Образец 5. Как заполнить в расчете начисленную, но не выданную зарплату

3. Компания постоянно задерживает зарплату

Компания постоянно задерживает зарплату. В апреле она выдала зарплату за февраль, в мае — за март, в июне — за апрель. Зарплату за май выдала уже в июле.

Дата получения дохода по зарплате — последний день месяца, за который она начислена.

Поэтому в строке 020 раздела 1 расчета за полугодие покажите всю начисленную зарплату за период с января по июнь. В строку 040 запишите НДФЛ, исчисленный с этих доходов.

Налог компания удерживает при выплате, поэтому в строке 070 отразите только НДФЛ с выданной зарплаты.

В строке 100 запишите дату начисления зарплаты. В строке 110 — дату выплаты, в строке 120 — следующий рабочий день.

Зарплату за май, которую компания выдала в июле, отразите в разделе 2 расчета за девять месяцев.

За задержку зарплаты работник вправе потребовать проценты (ст. 236 ТК РФ). А трудовая инспекция вправе оштрафовать компанию на 50 тыс. рублей (ст. 5.27 КоАП РФ).

Но на порядок удержания и уплаты НДФЛ опоздание не влияет.

Инспекция не вправе начислить пени и штрафы, если компания несвоевременно выдаст зарплату, но налог заплатит вовремя.

На примере

Компания задерживает зарплату. За январь — июнь она начислила шести сотрудникам 610 000 руб. НДФЛ исчисленный — 79 300 руб. (610 000 руб. × 13%).

Источник: https://sroorgru.com/kak-platit-ndfl-esli-zarplata-vyplachivaetsya-chastyami/

Аванс — сколько это процентов от зарплаты?

Согласно Трудовому кодексу, а именно статье 136 заработная плата сотруднику компании или ИП-работодателя должна выплачиваться не реже, чем каждые полмесяца. На практике применение этого правила реализовывается в виде выплаты аванса за первую часть отработанного месяца, и окончательного расчета по зарплате по итогам окончания расчетного месяца. О том, как выплачивается зарплата и аванс, а также о том, какой процент от зарплаты составляет аванс и пойдет речь в нашем материале.

Сроки выплаты аванса и зарплаты в 2026 году

Выплата зарплаты двумя частями каждые полмесяца обычно устанавливается в правилах внутреннего трудового распорядка, а также в трудовых и коллективных договорах. То есть работодатель сам решает, когда платить аванс и зарплату. Это конкретные даты для выплаты аванса и зарплаты – например 20 и 5 число каждого месяца, или 25 и 10 числа. В общем числа могут быть любые, главное соблюдение правила о том, что выплаты должны быть дважды в месяц, примерно через равные промежутки времени.

Сколько должен быть аванс от зарплаты в 2026 году

На текущий момент требование законодательства относительно того, сколько процентов от зарплаты составляет аванс, сводятся к следующему. Конкретное распределение месячной суммы на аванс и окончательный расчет Трудовым кодексом не предусмотрено.

Размер аванса устанавливают в трудовом или коллективном договоре, либо же в Правилах внутреннего трудового распорядка. То есть получается, что согласно Трудовому кодексу работодатель самостоятельно решает вопрос о том, как рассчитать аванс по зарплате. Однако при этом необходимо учитывать фактически отработанное работником время.

Это, в частности следует из письма Минтруда России от 3 февраля 2016 года № 14-1/10/В-660.

Кроме того, до сих пор действует Постановление Совмина СССР от 23 мая 1957 года № 566 «О порядке выплаты заработной платы рабочим за первую половину месяца», согласно которому минимальный размер аванса по зарплате (в 2017 году в том числе) должен быть не ниже тарифной ставки работника за отработанное время.

При решении вопроса, как рассчитывается аванс по зарплате, работодатель также должен учитывать различные надбавки и доплаты за отработанное время, если их расчет не зависит от итогов работы за месяц в целом, а связан в первую очередь с оплатой конкретных отработанных часов.

Это, например, доплаты за работу в районах Крайнего Севера и приравненных к ним местностях, за работу в ночное время, за совмещение должностей и так далее (письмо Минтруда России от 10 августа 2017 года № 14-1/В-725). А вот различные стимулирующие выплаты, наоборот, являются оплатой исходя из эффективности работы и различных показателей качества труда.

Их выплачивают работнику лишь по итогам месяца, и в аванс такие суммы не попадают.

Сколько составляет аванс от зарплаты за минусом НДФЛ

При рассмотрении вопроса о том, как начисляется аванс и зарплата, нельзя не упомянуть порядок удержания НДФЛ из зарплаты работника налоговым агентом – работодателем. Формально удержание и перечисление в бюджет данного налога происходит из начисленной суммы зарплатны при ее выплате. То есть при выплате аванса НДФЛ в бюджет не перечисляется, а общее удержание и уплата налога в ИФНС происходит по итогам месяца. Чтобы соблюсти пропорции в выплатах с учетом суммы общего месячного НДФЛ, размер аванса устанавливают, как 50% от суммы заработной платы за месяц без учета НДФЛ.

Как посчитать аванс от зарплаты, пример

А.А. Иванов был принят на должность менеджера с ежемесячным окладом 60 000 рублей 7 августа. Трудовым договором предусмотрена выплата аванса 20 числа текущего месяца. Расчет суммы аванса происходит исходя из отработанного времени за период с 1 по 15 число каждого месяца включительно. Таким образом сумма общего начисления по зарплате до вычета НДФЛ за август составит:

- 60 000 / 23 х 19 = 49565,22

Аванс за первую половину месяца составит:

- (49565,22 — 13%) / 19 х 7 = 15886,96

По итогам месяца работник получит на руки:

- 49565,22 — 13% — 15886,96 = 27234,78

Как считается аванс по зарплате при пропусках

Выше уже было сказано, что аванс — это какая-то часть зарплаты, определенная с учетом отработанного сотрудником времени за первую половину месяца. Из этого следует вполне логичный вывод, что, если по какой-либо причине период, за который рассчитывается аванс, сотрудником не отработан, например, он проболел или взял отпуск, то и аванс такой сотрудник не получит.

Однако в данном случае будет нарушено прописанное в Трудовом кодексе правило о проведении расчетов с работником не реже двух раз в месяц. Так что платить аванс по зарплате нужно обязательно.

Выйти из этой ситуации можно, закрепив во внутренних кадровых документах минимальный размер аванса, например, прописать, что выплачивается аванс исходя из фактически отработанного времени, но в размере не менее, чем 1000 рублей.

Источник: https://spmag.ru/articles/avans-skolko-eto-procentov-ot-zarplaty