Шпаргалка по начислению зарплаты, отпускных и больничных

В общем случае заработную плату начисляют по окончании каждого месяца. Величина зарплаты — это сумма, которую человек заработал в данном месяце.

Выплачивать зарплату нужно не реже чем раз в полмесяца (статье 154 ТК РФ). Чтобы выполнить это требование, сумму за месяц необходимо разбить на две части. Первую часть выдать сотрудникам до окончания месяца, то есть авансом. Вторую часть — после окончания месяца, когда будет известна итоговая величина зарплаты.

Сроки выдачи аванса и зарплаты в ТК РФ не установлены, поэтому каждый работодатель вправе утвердить собственные даты. Например, выплачивать аванс 25-го числа каждого месяца, а зарплату — 10-го числа месяца, следующего за отработанным. Главное, чтобы эти даты были зафиксированы внутренним нормативным документом (к примеру, приказом директора) и неукоснительно соблюдались. Если день выплаты аванса или зарплаты приходится на выходной или праздник, то деньги необходимо выдать накануне.

Что касается величины аванса, то она тоже не прописана в законе, и организации задают ее на свое усмотрение. На практике встречается два способа расчета аванса. Первый — взять месячный заработок сотрудника и умножить на 40 процентов (можно на 30 или 50 процентов). Подавляющее большинство работодателей поступают именно так.

Второй способ — вычислить точную сумму зарплаты за фактически отработанную первую половину месяца. Такой подход приветствуется чиновниками (письмо Роструда от 08.09.

06 № 1557-6), но редко применяется в жизни (подробнее о начислении аванса читайте в статье «Зарплата за первую половину месяца: как рассчитывать аванс и какие суммы из него удерживать»).

Когда рассчитывать и выплачивать отпускные и пособия по больничным листам

Если в течение месяца сотрудник ушел в отпуск, то бухгалтер обязан выдать отпускные не позднее, чем за три дня до начала отдыха. Это значит, что в отличие от обычной зарплаты, отпускные необходимо рассчитать, не дожидаясь окончания месяца. Времени для этого достаточно, ведь уведомить работника об отпуске нужно не позднее, чем за две недели до начала отдыха, и чаще всего именно в эти сроки оформляют и приказ об отпуске.

С пособием по больничному листу ситуация другая. Рассчитать и выплатить его можно вместе с заработной платой, то есть после завершения месяца, в котором сотрудник принес «закрытый» больничный в бухгалтерию.

Какая кадровая информация нужна бухгалтеру для начисления зарплаты

Чтобы правильно рассчитать зарплату работника за прошедший месяц, бухгалтер должен располагать следующими сведениями:

- дата, с которой сотрудник приступил к работе (по вновь принятым сотрудникам);

- система оплаты труда, установленная для сотрудника (в большинстве случаев — повременная или сдельная);

- величина вознаграждения, установленного для сотрудника (размер оклада, тарифная ставка и проч.);

- время, фактически отработанное в течение месяца (при повременной системе), либо объем произведенной продукции или оказанных услуг (при сдельной системе);

- дата, с которой сотрудник прекратил работу (по уволенным сотрудникам).

Эта информация поступает в бухгалтерию из отдела кадров. Как правило, кадровики передают бухгалтерам ксерокопии приказов о приеме и увольнении, приказов на отпуск, трудовых договоров, штатного расписания и табели учета рабочего времени. Если в компании установлена программа для начисления заработной платы, то кадровики заносят в нее данные, а бухгалтерия на их основании производит расчеты.

Как рассчитать зарплату при окладной системе оплаты труда

Окладная система — это разновидность повременной системы оплаты труда. Она подразумевает, что в случае полностью отработанного месяца работник получает фиксированную сумму денег, то есть оклад. На таких условиях трудятся, как правило, офисные работники: руководители, администраторы, бухгалтеры и проч.

Если месяц отработан не полностью, то работнику выплачивают часть оклада, пропорциональную фактически отработанному времени.

Пример 1

Оклад сотрудника составляет 45 000 руб. Ноябрь отработан не полностью: с 12 по 18 ноября сотрудник уходил в отпуск, с 27 по 30 ноября брал больничный.

Бухгалтер посмотрел, что по табелю учета рабочего времени сотрудник находился на службе 12 рабочих дней. Всего в ноябре 21 рабочий день. Таким образом, зарплата работника за ноябрь, не считая отпускных и пособия по болезни, составляет 25 714 руб.(45 000 руб.: 21дн. х 12 дн.).

Как рассчитать зарплату при тарифной системе оплаты труда

Тарифная система также относится к повременной системе оплаты труда.

Суть ее в том, чтобы оплачивать работнику количество фактически отработанных единиц времени (часов или дней), исходя из часового или дневного тарифа.

Чаще всего тарифная система используется при сменном графике работы. В этом случае нужно помнить, что согласно статье 154 ТК РФ за труд в ночное время, то есть с 22.00 до 6.00, полагается доплата минимум 20 процентов.

Пример 2

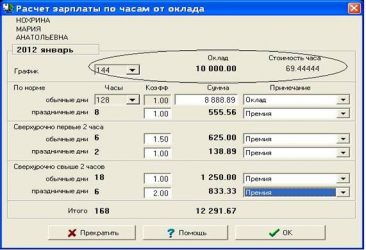

Для работника установлена тарифная ставка 300 рублей в час. В ноябре сотрудник отработал 7 смен по 24 часа. Итого фактически отработанное время составило 168 часов (7 смен х 24 часа), работа в ночное время — 56 часов.

Бухгалтер рассчитал зарплату за ноябрь. Она равна 53 760 руб.((168 часов х 300 руб.) + (56 часов х 300 руб. х 20%)).

Кроме того, нужно помнить, что если смена пришлась на праздничный день (23 февраля, 1 мая и проч.), то оплату следует производить как минимум в двойном размере (ст. 153 ТК РФ).

Добавим, что при сменном графике работы часто применяют суммированный учет рабочего времени. Подробно о нем мы писали в статье «Суммированный учет рабочего времени: общие правила и отдельные тонкости».

Как рассчитать отпускные

При определении суммы отпускных и компенсации за неиспользованный отпуск прежде всего необходимо вычислить среднедневную сумму заработка. Ее формула зависит от того, полностью ли отработан расчетный период, то есть 12 календарных месяцев, предшествующих месяцу начала отпуска.

Если расчетный период отработан полностью, то среднедневной заработок равен зарплате, начисленной в течение расчетного периода, разделенной на 12 месяцев и на среднемесячное число календарных дней (оно равно 29,3).

Если расчетный период отработан не полностью, то зарплату, начисленную в течение расчетного периода, нужно разделить на некое число. Чтобы его найти, нужно количество полностью отработанных месяцев умножить на 29,3 и прибавить число календарных дней в не полностью отработанных месяцах.

Вычислив среднедневной заработок, умножаем его на количество календарных дней отпуска. В итоге получится сумма отпускных (или компенсации за неиспользованный отпуск), которая выдается на руки сотруднику.

Подробнее о расчете отпускных читайте в материалах «Начисление отпускных: когда некоторые выплаты исключаются из расчета», «Расчет отпускных: как учесть ежемесячные, ежеквартальные и годовые премии».

Как рассчитать пособие по больничному листу

Здесь также нужно вычислить среднедневной заработок, однако алгоритм для его расчета будет иным, нежели в случае с отпускными.

Сначала следует посчитать так называемый средний заработок. В общем случае его определяют за два календарных года, предшествующих году начала болезни. Так, если больничный выписан в 2019 году, то средний заработок считаем за 2018 и 2017 годы. В средний заработок входят все выплаты в пользу работника, на которые начислялись страховые взносы. В частности, отпускные и квартальные премии попадают в средний заработок, а больничные и декретные — не попадают.

Затем нужно вычислить средний дневной заработок. Для этого взять средний заработок и разделить на 730. Полученную сумму умножить на процент, соответствующий страховому стажу. Если стаж 8 и более лет — на 100 процентов. Если стаж от 5 до 8 лет — на 80 процентов. Если стаж менее 5 лет — на 60 процентов. В итоге мы получим размер дневного пособия по временной нетрудоспособности. Его следует умножить на количество календарных дней болезни. Результатом этого умножения и будет итоговая величина пособия.

Для пособий по беременности и родам предусмотрены свои особенности. Средний заработок считаем так, как описано выше, а вот средний дневной заработок — по-другому.

Разница в том, что средний заработок мы делим не на 730 дней, а на количество календарных дней в двух предыдущих годах за минусом дней, когда женщина была на больничном, в декретном отпуске, в отпуске по уходу за ребенком; а также дополнительных оплачиваемых выходных по уходу за детьми-инвалидами и дней, когда женщину освобождали от работы по законам РФ с полным или частичным сохранением зарплаты. Полученную сумму всегда умножаем на 100 процентов вне зависимости от страхового стажа.

Подробнее о начислении больничных можно прочитать в статье «Больничные и «детские» пособия: актуальные правила расчета, выплаты и возмещения»

Как начислить и удержать налог на доходы физических лиц

Компании и предприниматели, выплачивающие зарплату своим сотрудникам, являются по отношению к ним налоговыми агентами. Это значит, что бухгалтер должен начислить НДФЛ на сумму зарплаты, удержать его из доходов сотрудника и перечислить в бюджет.

Налог начисляется не только на саму зарплату, но и на отпускные и на пособия по больничным листам (исключение составляют декретные пособия, которые освобождены от НДФЛ). К тому же под налог подпадают выплаты в натуральной форме: обеды, участие в корпоративных мероприятиях и проч. Ставка налога на доходы физлиц в данном случае составляет 13 процентов. Обратите внимание: величина удержанного НДФЛ не должна превышать 50 процентов от суммы выплаты сотруднику.

Пример 3

В январе сотрудник получил от своего работодателя доход в сумме 35 000 руб. Бухгалтерия рассчитала, что налог с зарплаты сотрудника равен 4 550 руб. (35 000 руб. х 13 %) (для упрощения мы рассмотрели ситуацию, когда работнику не предоставляются налоговые вычеты). Эту сумму бухгалтер перечислил в бюджет, а работник получил на руки 30 450 руб. (35 000 — 4 550). Таким образом, размер удержанного налога не превысил 50-ти процентный лимит.

Бухгалтерия обязана вести учет доходов и удержанного налога по каждому физическому лицу в специально разработанных налоговых регистрах (см. «Налоговые регистры: инструкция по применению»). Кроме того, бухгалтеры должны по требованию физических лиц выдавать им справки о доходах по утвержденной форме.

Налог, удержанный из зарплаты, нужно перечислить в бюджет не позднее дня, следующего за днем выплаты дохода.

Исключение предусмотрено только для отпускных и больничных (в том числе по уходу за ребенком)— НДФЛ нужно перечислить в бюджет не позднее последнего дня месяца, в котором они выплачены.

Также работодатель обязан представить в налоговую инспекцию сведения о доходах, выплаченных в предшествующем году. Для этого нужно не позднее 1 апреля заполнить и сдать в инспекцию справки по форме 2-НДФЛ, а также реестр, куда собраны данные по всем справкам. Кроме того, в 2016 году введена ежеквартальная отчетность по налогу на доходы физических лиц по форме 6-НДФЛ .

Какие документы оформить при выдаче зарплаты

Статья 136 Трудового кодекса обязывает работодателей письменно извещать каждого работника обо всех начислениях и удержаниях, а также об итоговой сумме зарплаты, которую сотрудник получит на руки. Чтобы выполнить это требование, компании и предприниматели составляют и выдают работникам так называемые расчетные листки.

Форма такого листка не установлена, поэтому каждый работодатель разрабатывает ее самостоятельно. Главное, чтобы в бланке были поля для всей необходимой информации.

Помимо этого следует заполнить либо расчетно-платежную ведомость по форме № Т-49, либо две другие ведомости: расчетную по форме № Т-51 и платежную по форме № Т-53 (утверждены постановлением Госкомстата России от 05.01.04 № 1). В случае, когда зарплата перечисляется на карточки, нужна только расчетная ведомость.

Источник: https://www.buhonline.ru/pub/comments/2012/12/6751

Формула расчета зарплаты

Порядок выплаты денежного вознаграждения за труд регулируется российским законодательством. Расскажем в статье, как рассчитать зарплату и о том, какая формула расчета зарплаты используется в зависимости от типа системы выплаты вознаграждений сотрудникам.

Расчет зарплаты: нормативная база

Вычисление размера финансового вознаграждения за проделанную работу происходит на основе нормативных актов государства и компании, а также в соответствии с кадровой документацией фирмы.

К внутренним бумагам компании, необходимым чтобы произвести расчет заработной платы в 2017 году, относятся:

Величина вознаграждения за труд прописывается в договоре при приеме сотрудника на работу и в приказе о зачислении в штат. В этих документах также могут быть указаны размеры и условия получения стимулирующих выплат.

Основными нормативными актами, согласно которым происходит расчет зарплаты 2017 года, являются ст. 139 ТК РФ и постановление Правительства РФ № 922 от 24 декабря 2007 г.

Как рассчитать зарплату за месяц?

То, как рассчитывается зарплата, зависит от формы выплаты вознаграждения сотрудникам. Таких форм две: сдельная и повременная. Последняя наиболее распространена и используется везде, где это разумно.

Повременная форма основывается на конкретной ставке (оклад, дневной или почасовой тариф) с возможной прибавкой других вознаграждений. К примеру, работнику может выплачиваться определенная сумма за вредность или высокую квалификацию. При вычислении для определения времени, фактически отработанного сотрудником, берутся данные из табеля.

Формула расчета заработной платы зависит от вида повременной системы, применяемого в организации. Рассмотрим каждый.

Оклад

Зарплата = Размер оклада / Количество рабочих дней в месяце х Фактически отработанные дни.

Расчет заработной платы работников — пример вычисления

Допустим, что оклад равен 25 000 руб., рабочих дней в месяце было 20, работник один день не присутствовал по семейным обстоятельствам. Размер заработной платы составит:

25 000/ 20 х 19 = 23 750 руб.

Дневной тариф

Зарплата = Дневная ставка х Отработанные дни по факту.

Как рассчитать заработную плату рассмотрим на примере

Допустим, ставка равна 1600 руб., в месяце было 18 рабочих дней, в один из которых сотрудник брал отгул без сохранения оплаты.

Расчет зарплаты за неполный месяц будет таким: 1600 х 17 = 27 200 руб.

Почасовая ставка

Зарплата = Почасовая ставка х Часы, отработанные по факту.

Рассмотрим пример

Почасовая ставка равна 200 руб. при восьмичасовом рабочем дне. В месяце было 20 рабочих дней, 2 из которых сотрудника не было на работе без сохранения оплаты.

Расчет будет следующим: 200 х 8 х 18 = 28 800 руб.

Сдельная оплата труда зависит от личной производительности сотрудника. Как правильно рассчитать зарплату в этом случае? Формула также зависит от вида системы оплаты.

Прямая сдельная

Зарплата = Количество продукции х Стоимость единицы продукции.

К примеру, оплата за обработку единицы продукции составляет 30 руб., за сборку – 50 руб. Рабочий произвел 150 единиц. Расчет будет таким:

150 х 30 + 150 х 50 = 12 000 руб.

Сдельно-премиальная

Зарплата = Количество продукции х Стоимость единицы продукции + Премия.

Например, изначальные условия такие же, как и в предыдущем случае, но дополнительно сотруднику выплачивается премия в размере 50 %.

Получим расчет: 12 000 + 12 000 х 50 % = 18 000 руб.

Сдельно-прогрессивная

Зарплата = Количество продукции в пределах нормы х Стоимость единицы + Количество продукции сверх нормы х Повышенная стоимость единицы.

Допустим, норма составляет 300 шт. по стоимости 30 руб. При превышении стоимость единицы повышается до 60 руб. Сотрудник сделал за месяц 800 единиц продукции.

Расчет будет таким: 300 х 30 + 500 х 60 = 39 000 руб.

Помимо перечисленных видов есть еще и косвенная система. Формулы для нее не предусмотрено, так как компания ее устанавливает по собственному усмотрению.

В вышеприведенных примерах также видно, как рассчитать зарплату за неполный месяц. Плюс ко всему необходимо учитывать и другие выплаты, положенные сотруднику. Это могут быть больничные, командировочные и т.д. Согласно ТК РФ, расчеты таких вознаграждений происходят на основании среднемесячного заработка.

При вычислении среднего заработка, расчетным периодом признается 12 месяцев. Однако коллективным договором компании может быть установлен иной период.

Расчет и выплата заработной платы производятся в двух ведомостях: по форме Т-51 и Т-49. По итогам необходимо посчитать не только саму заработную плату, но и начисленный НДФЛ.

Расчет зарплаты при увольнении

Оформление увольнения сотрудника и расчет заработной платы происходят на основании распоряжения о прекращении действия договора о трудоустройстве. Если иное не предусмотрено законом, работнику выплачивается:

Зарплата будет рассчитываться за фактически отработанное время. Следует учесть, что выходное пособие не облагается подоходным налогом в определенных пределах.

Перерасчет зарплаты

Произвести перерасчет зарплаты может потребоваться в следующих случаях:

- При увеличении или снижении уровня зарплаты.

- Если зарплата была выплачена с излишком.

- Расчет был произведен ошибочно.

Порядок расчета заработной платы, установленный законодательно, допускает сделать корректировку начислений. Перерасчет зарплаты происходит на основании приказа. Временных ограничений при этом не предусмотрено. Однако, если сотрудник был уволен, произвести перерасчет можно только в течение трех месяцев с момента, когда работник или бухгалтер узнают о наличии ошибки.

Источник: https://spmag.ru/articles/formula-rascheta-zarplaty

Как посчитать зарплату по окладу

Почти всегда в вакансиях вместо заработной платы, которую работник получит в реальности, указан оклад. И многие даже не догадываются, что оклад и заработная плата — это не одно и то же. И чтобы не углубляться в правила, как посчитать зарплату по окладу, калькулятор на нашем сайте — в помощь.

Как пользоваться калькулятором

Чтобы рассчитать зарплату по окладу с помощью нашего сервиса, введите исходные данные. Остальное все сделает программа.

Допустим, вам установили оклад 30 000 рублей. За полностью отработанный сентябрь вам начислят 30 000 рублей, но снимут НДФЛ на сумму 3900 рублей и выдадут (перечислят на карту) только 26 100 рублей.

Попробуйте произвести расчет зарплаты по окладу, калькулятор выдаст ответ мгновенно. Единственное — он не умеет считать переработки, и в случае превышения нормы часов программа не будет работать. Но если вы отработали неполный месяц, допустим, вас приняли на работу в середине месяца, система учтет количество отработанных дней и изменит итоговые суммы.

Особенности расчета заработной платы вручную

Трудовым законодательством дано определение оклада и заработной платы (ст. 129 ТК РФ):

- оклад — фиксированный размер оплаты труда работника за календарный месяц без учета компенсационных, стимулирующих и социальных выплат;

- стимулирующие выплаты — доплаты и надбавки стимулирующего характера (премии и поощрительные выплаты);

- компенсационные выплаты — доплаты и надбавки компенсационного характера (за работу в особых климатических условиях или в особых условиях и иные выплаты);

- заработная плата — вознаграждение за труд, которое состоит из оклада с учетом компенсационных и стимулирующих выплат. В разговорной речи употребляется понятие «зарплата грязными», или зарплата gross;

- заработная плата «на руки» — размер оплаты труда, подлежащий выдаче работнику, или начисленная заработная плата за вычетом НДФЛ. В разговорной речи иногда именуют «выплата чистыми» или зарплата net, и подробный расчет заработной платы по окладу калькулятор только что помог нам сделать.

Системы оплаты труда

Организация самостоятельно разрабатывает систему финансовой мотивации сотрудников. Разным категориям работников устанавливается разная система выплат. Основными системами оплаты труда являются:

- должностной оклад;

- тарифная ставка.

Размер выплат по должностному окладу зависит от занимаемой должности. Эту систему используют для вознаграждения специалистов с широким объемом работы. Директорам, юристам, инженерам, бухгалтерам и прочим специалистам, производя расчет зарплаты по окладу, калькулятор понадобится каждый раз, когда им проводят индексацию выплат.

Оплата труда по тарифной ставке устанавливается как размер вознаграждения за выполнение нормы. Этот способ используют в основном для рабочих-повременщиков и рабочих-сдельщиков (токарь, строитель, комбайнер и т. д.).

Сроки расчета и выплаты заработной платы

Дата выплаты устанавливается в одном из следующих документов: правилах внутреннего трудового распорядка, коллективном договоре или трудовом договоре. Заработная плата выплачивается не реже чем каждые полмесяца (ст. 136 ТК РФ). Окончательный расчет за месяц производится не позднее 15 числа.

На практике период выплаты устанавливают, не учитывая способы, как рассчитать зарплату по окладу (калькулятор), а в следующем порядке:

- выплата аванса — с 16-го по 30-е (31-е) число текущего месяца;

- окончательный расчет за месяц — с 1-го по 15-е число следующего месяца.

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата производится накануне этого дня (ст. 136 ТК РФ).

На практике применяются следующие способы расчета аванса:

- пропорционально отработанному времени;

- в процентах от оклада;

- в фиксированной сумме.

Организация выбирает для себя наиболее удобные способы и сроки оплаты.

Как посчитать, сколько дадут «на руки»

Реальную сумму к выдаче определяют, используя расчет зарплаты по окладу, формула которого следующая:

где:

- ЗП — заработная плата за месяц (gross);

- О — должностной оклад согласно штатному расписанию или трудовому договору;

- Дм — количество дней в месяце;

- Од — фактически отработано дней в месяце.

Когда размер заработной платы известен, определим сумму НДФЛ:

где:

- ЗП — начисленная заработная плата за месяц;

- 13% — ставка НДФЛ для физических лиц, являющихся налоговыми резидентами РФ (п. 1 ст. 224 НК РФ).

Определим размер заработной платы «на руки» (Net).

Количество рабочих дней

Предложенный алгоритм, как рассчитать зарплату по окладу, подойдет, если работник трудился целый месяц, без пропусков и командировок. Рабочее время (норма) не должно превышать 40 часов в неделю (ст. 91 ТК РФ).

Количество отработанных дней в месяце определяется по табелю учета рабочего времени.

В случае работы неполный месяц расчет заработной платы по окладу производят иначе. Например: прием на работу или увольнение в середине месяца. Оплата происходит с учетом фактически отработанных дней в месяце.

Средний заработок

При нахождении в командировке, при сокращении и в других случаях, предусмотренных ст. 139 ТК РФ, оплата происходит на основании среднего заработка.

Расчет средней заработной платы определяется по формуле:

где:

- СЗП — средняя заработная плата;

- ЗП — фактически начисленная зарплата за 12 месяцев, предшествующих моменту выплаты;

- СВ — начисленные стимулирующие выплаты, предусмотренные системой оплаты труда, за период, за исключением сумм материальной помощи;

- Д — количество дней, фактически отработанных за 12 месяцев, предшествующих моменту выплаты.

Один средний заработок не включается в другой, т. е. при исчислении среднего заработка из расчетного периода исключается время, в течение которого за работником сохранялся средний заработок, в соответствии с законодательством РФ.

Документы, отражающие расчет, начисление и выплату заработной платы

При приеме работника на работу оформляется приказ о приеме на работу. Приказ оформляется в произвольной форме или с применением форм № Т-1 или T-1а.

Должностной оклад работника указывается в трудовом договоре и(или) штатном расписании (форма № Т-3).

Для расчета заработной платы и учета фактически отработанного времени применяются следующие формы:

Для заполнения табеля работниками кадровой службы применяется производственный календарь.

Для документального оформления расчетов по оплате труда применяются следующие формы:

- расчетно-платежная ведомость, форма Т-49;

- расчетная ведомость, форма Т-51;

- платежная ведомость, форма Т-53.

Учет и регистрация платежных ведомостей по выплатам, произведенным работникам организации, отражается в журнале регистрации платежных ведомостей (форма № Т-53а).

Все эти формы утверждены Постановлением Госкомстата от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

Источник: https://clubtk.ru/calcs/raschet-zp-po-okladu