Как рассчитать отпускные в 2026 году

1. График отпусков. Его составляют минимум за две недели до начала календарного года, исходя из пожеланий сотрудников, требований закона и интересов работодателя. Соблюдать график обязаны как работодатель (организация или ИП), так и работники (ст. 123 ТК РФ). Существует унифицированная форма № Т-7. В ней, в числе прочего, есть графы 8 и 9. Их нужно заполнить, если изначально запланированный отпуск был впоследствии перенесен.

Бесплатно вести кадровый учет в веб‑сервисе

2. Заявление сотрудника. Пишется в случае, когда нужно уйти в отпуск не по графику. Если же график соблюдается, то можно обойтись без заявления.

Работник должен подать заявление заранее, чтобы бухгалтерия успела рассчитать и выплатить отпускные не позднее чем за три дня до начала отдыха.

Пример заявления

Генеральному директору ООО «ЧОП «ЧеКа»

г-ну Дубинину И.О.

от охранника Симонова А.А.

Прошу предоставить мне ежегодный оплачиваемый отпуск сроком на 14 календарных дней с 05 ноября 2019 года по 18 ноября 2019 года.

31 октября 2019 года

______________/Симонов А.А./

3. Извещение о начале отпуска. Оно необходимо, если человек будет отдыхать по графику. Не менее чем за две недели до начала отпуска кадровики должны известить об этом работника под роспись. Если же основанием является не график, а заявление, уведомлять сотрудника не обязательно.

4. Приказ (распоряжение). Нужен и в случае ухода в отпуск по графику, и в случае подачи заявления. Существуют унифицированные формы: № Т-6 (на одного работника) и № Т-6а (на нескольких сотрудников).

Бесплатно составить кадровые документы по готовым шаблонам

5. Записка-расчет. Обычно используют форму № Т-60. На первой стороне проставляются даты начала, окончания, и период отдыха. На второй стороне — данные для оплаты.

6. Личная карточка. В бланке по форме № Т-2 есть раздел VIII, предназначенный для сведений об отпуске.

7. Табель учета рабочего времени. Соответствующие дни следует обозначить буквенным или цифровым кодом (для ежегодного основного оплачиваемого отпуска это «ОТ» и «09»

Бесплатно вести табель учета рабочего времени в бухгалтерском веб‑сервисе

ВНИМАНИЕ. Ранее организации и предприниматели в обязательном порядке применяли унифицированные формы кадровых документов, в частности, бланки № Т-2, Т-6, Т-6а, Т-7, Т-12, Т-13 и Т-60 (утв. постановлением Госкомстата от 05.01.04 № 1). Но сейчас работодатели могут делать это добровольно, либо разработать свои формы (информация Минфина от 04.12.12 № ПЗ-10/2012).

Расчет отпускных в 2019 году (в календарных днях)

Сумма вычисляется по формуле:

Величина отпускных = средний дневной заработок × количество календарных дней отпуска

Расчет среднего дневного заработка

Он зависит от того, полностью или нет отработан расчетный период, то есть 12 календарных месяцев, предшествующих месяцу начала отдыха.

Если расчетный период отработан полностью, применяется формула, приведенная в статье 139 ТК РФ:

Средний дневной заработок = заработок за расчетный период / 12 / среднемесячное число календарных дней (оно равно 29,3)

Если расчетный период отработан не полностью, либо были исключаемые дни (больничные, отпуск и др.), применяется другая формула. Она приведена в пункте 10 Положения об особенностях порядка исчисления средней заработной платы (утв. постановлением Правительства РФ от 24.12.07 № 922; далее — Положение):

Средний дневной заработок = выплаты, которые включаются в расчет среднего заработка / (среднемесячное число календарных дней × количество полностью отработанных месяцев + число отработанных календарных дней в неполных месяцах)

При этом:

Число отработанных календарных дней в неполном месяце = среднемесячное число календарных дней / общее число календарных дней в данном месяце × число календарных дней в данном месяце, приходящееся на отработанное время

Бесплатно рассчитать зарплату и отпускные в веб‑сервисе

ВАЖНО. Случается, что в расчетном периоде не было ни одного фактически отработанного дня, либо фактически начисленной зарплаты. Тогда средний заработок нужно считать за предшествующий отрезок времени, равный расчетному периоду (п. 6 Положения). А если зарплаты и отработанных дней не было даже в предшествующем периоде, в расчет берется фактический заработок за тот месяц, в котором начался отпуск. При отсутствии такого заработка вычисления производятся исходя из оклада (п. 7 и п. 8 Положения).

Расчетный период отработан полностью

Работник уходит в очередной оплачиваемый отпуск на 14 календарных дней. Заработок за расчетный период составляет 780 000 руб. Бухгалтер вычислил, что средний дневной заработок равен 2 218,43 руб. (780 000 руб. / 12 мес. / 29,3). Значит, сумма отпускных — 31 058,02 руб. (2 218,43 руб. × 14 дн.).

Расчетный период отработан не полностью

Работник уходит отдыхать с 8 июля 2019 года на 14 календарных дней. Его оклад составляет 20 000 рублей.

Расчетный период — с 1 июля 2018 года по 30 июня 2019 года.

В апреле 2019 года работник брал больничный на 10 дней (с 1 по 10 апреля). Поэтому за апрель 2019 года он получил зарплату в общей сумме 13 000 рублей.

Шаг 1. Определяем выплаты, которые включаются в расчет.

20 000 руб. × 11 мес. = 220 000 руб. (общая сумма выплат за полностью отработанные 11 месяцев, кроме апреля).

За апрель 2019 года работнику выплачено 13 000 рублей. Поэтому для расчета принимается сумма 233 000 руб.(220 000 + 13 000).

Шаг 2. Определяем количество отработанных календарных дней в апреле 2019 года (не полностью отработанном месяце).

Всего в апреле 30 календарных дней, а на отработанные дни (с 11 числа, когда сотрудник вышел на работу после болезни) приходится 20 календарных дней (30 — 10).

Итого в апреле 2019 года отработано 19,5333 дн.(29,3 / 30 × 20)

Шаг 3. Определяем средний дневной заработок.

Он составит 681,6187 руб. (233 000 руб.: (29,3 × 11 мес. + 19,5333 дн.)).

Шаг 4. Определяем размер отпускных.

Их величина равна 9 542,66 руб. (681,6187 руб. × 14 дн.).

В расчетном периоде отсутствуют отработанные дни

Специалист уходит отдыхать с 12 ноября 2019 года. Расчетный период — с 1 ноября 2018 года по 31 октября 2019 года. В это время сотрудник находился в отпуске без сохранения зарплаты.

Бухгалтер определил средний заработок за предшествующий период, то есть за отрезок времени с 1 ноября 2017 года по 31 октября 2018 года. Он составил 150 000 руб. Исходя из этой цифры бухгалтер рассчитал размер отпускных.

Премия в расчете отпускных

Сотрудник уходит в отпуск с 6 ноября 2019 года. Расчетным является период с 1 ноября 2018 года по 31 октября 2019 года. Это время отработано полностью.

В январе 2019 года работник получил премию за 2018 год в размере 40 000 руб.

Нужно ли включить эту сумму в заработок, начисленный в расчетном периоде и учитываемый при подсчете отпускных?

Да, нужно. В письме Минздравсоцразвития от 05.03.08 № 535-17 говорится, что для учета годового вознаграждения должны выполняться два условия:

- расчетный период отработан полностью;

- продолжительность периода, за который выплачена премия, не превышает продолжительности расчетного периода.

Раз оба условия выполнены, 40 000 руб. нужно добавить к выплатам, которые включаются в заработок при оплате дней отдыха.

Бесплатно рассчитать «сложную» зарплату с коэффициентами и надбавками по большому количеству работников

СПРАВКА. При несоблюдении названных условий премия все равно учитывается. Но не в полном объеме, а пропорционально времени, отработанному в расчетном периоде.

Другие примеры учета премий смотрите в статье: «Расчет отпускных: как учесть ежемесячные, ежеквартальные и годовые премии».

Расчет отпускных при повышении окладов

Отпуск работника начинается 18 ноября 2019 года. Расчетный период — с 1 ноября 2018 года по 31 октября 2019 года.

С ноября по декабрь 2018 года (2 месяца) сотрудник получал ежемесячно оклад, равный 40 000 руб. С января 2019 года в организации были повышены оклады всему персоналу. В январе — октябре 2019 года (10 месяцев) работник получал по 45 000 руб. в месяц.

Бухгалтер нашел коэффициент повышения. Он равен 1,125(45 000 / 40 000).

Заработок за расчетный период составил 540 000 руб.((40 000 руб. × 1,125 × 2 мес.) + (45 000 руб. × 10 мес.)).

Другие примеры вычислений при повышении оклада смотрите в статье: «Начисление отпускных: расчет при повышении оклада и налоговый учет при «переходящем» отпуске».

Бесплатно рассчитать зарплату и отпускные с учетом всех актуальных на сегодня показателей

Расчет отпускных в 2019 году (в рабочих днях)

Сумма вычисляется по формуле:

Величина отпускных = средний дневной заработок × количество рабочих дней отпуска

Средний дневной заработок равен (п. 11 Положения):

Средний дневной заработок = фактически начисленная заработная плата / количество рабочих дней по календарю 6-ти дневной рабочей недели

СПРАВКА. Отпуск в рабочих днях полагается сезонным работникам (ст. 295 ТК РФ) и тем, кто подписал трудовой договор на срок до двух месяцев (ст. 291 ТК РФ). В указанной формуле под фактически начисленной заработной платой подразумевается сумма, начисленная с первого дня сезонных работ (или краткосрочного контракта) до момента начала отдыха (подробнее об этом читайте в статье «Отпуск при срочном трудовом договоре: когда его предоставить и как оплатить»).

Расчет отпускных при увольнении

При увольнении работодатель выплачивает компенсацию за неиспользованный отпуск, если работник не успел отгулять положенные ему дни. Компенсация вычисляется по следующим формулам.

https://www.youtube.com/watch?v=2EOLdMNg7UI

Если отпуск считается в календарных днях:

Величина компенсации = средний дневной заработок × количество календарных дней неиспользованного отпуска

Если отпуск считается в рабочих днях:

Величина компенсации = средний дневной заработок × количество рабочих дней неиспользованного отпуска

Средний дневной заработок нужно определять точно так же, как для расчета обычных отпускных.

Почему среднемесячное число календарных дней всегда равно 29,3

Данная цифра представляет собой количество календарных дней в году, уменьшенное на число нерабочих праздничных дней и деленное на 12 месяцев.

Согласно статье 112 ТК РФ, в России официально установлено 14 нерабочих праздничных дней: 1, 2, 3, 4, 5, 6 и 8 января (Новогодние каникулы), 7 января (Рождество Христово), 23 февраля (День защитника отечества), 8 марта (Международный женский день), 1 мая (Праздник Весны и Труда), 9 мая (День Победы), 12 июня (День России) и 4 ноября (День народного единства).

Таким образом, чтобы найти среднемесячное число календарных дней, нужно от 365 (или 366) дней отнять 14 дней, и полученный результат разделить на 12 месяцев. После округления итоговое значение равно 29,3.

Сроки выплаты отпускных

Согласно статье 136 ТК РФ, оплата отпуска производится не позднее чем за три дня до его начала. Отсчет ведется в календарных днях (ст. 14 ТК РФ). Так, если начало отдыха приходится на понедельник, выдать деньги необходимо не позднее четверга предыдущей недели (письмо Минтруда от 05.09.18 № 14-1/ООГ-7157; см. «Отпуск начинается с понедельника: когда выплачивать отпускные?»).

ВНИМАНИЕ. Законодательство не устанавливает самый ранний срок, когда работодатель обязан выплатить отпускные. Значит, компания или ИП может выдать деньги за четыре, пять или большее число дней до начала отпуска, и это не будет нарушением.

Компенсацию за неиспользованный отпуск полагается выдать в день увольнения, либо не позднее следующего дня после предъявления требования о расчете (ст. 140 ТК РФ).

Ндфл и страховые взносы с отпускных

Бухгалтеру нужно начислить НДФЛ на всю сумму отпускных и удержать его при выплате денег работнику. Перевести налог в бюджет необходимо не позднее последнего числа месяца, в котором сотрудник получил деньги (п. 6 ст. 226 НК РФ).

Отпускные облагаются взносами: пенсионными, медицинскими, на соцстрахование на случай временной нетрудоспособности и в связи с материнством, а также взносами в ФСС «на травматизм».

ВНИМАНИЕ. Нередко бывает, что начало отдыха и начисление отпускных приходятся на разные месяцы. К примеру, отдых начинается 2 декабря 2019 года, а отпускные рассчитаны и выданы на руки 27 ноября 2019 года. Когда нужно начислить взносы? В месяце начисления отпускных. В нашем примере — в ноябре.

Бесплатно рассчитать зарплату, взносы и НДФЛ в веб‑сервисе

Как отражать отпускные в учете

В налоговом учете отпускные можно списать на расходы и при общем режиме (подп. 7 ст. 255 НК РФ) и при упрощенной системе (подп. 6 п. 1 и п. 2 ст. 346.16 НК РФ).

Вопросы возникают, если отдых начался в одном месяце, а закончился в другом. К затратам какого месяца можно отнести деньги, начисленные работнику?

При методе начисления — к расходам каждого из двух месяцев пропорционально дням отдыха (письмо Минфина от 09.06.14 № 03-03-РЗ/27643).

При кассовом методе — к расходам месяца, в котором сотрудник получил деньги на руки или на карточку.

Подводя итог, напомним, что в 2019 году от бухгалтера требуется: правильно оформить документы, определить расчетный период, найти средний дневной заработок и рассчитать отпускные. Плюс к этому нужно выдать деньги в установленный срок, начислить НДФЛ и взносы, а также отразить отпускные в налоговом учете.

Источник: https://www.buhonline.ru/pub/beginner/2014/6/8765

Расчет среднедневного заработка

Средний дневной заработок – ключевое значение при вычислении пособий по листам нетрудоспособности, расчета при увольнении или отпусках, прочих операциях. Порядок расчета этого показателя регламентирует ст. 139 ТК РФ и Положение, утв. постановлением Правительства № 922 от 24.12.2007. Все вычисления базируются на установлении двух показателей – расчетного периода и суммы полученного в нем дохода. Тем не менее, каждая ситуация имеет определенные нюансы расчета, узнаем, как рассчитать среднедневной заработок на разных примерах.

Расчет среднедневного заработка для пособий по больничным

Период расчета в этих случаях составляет 2 предшествующих заболеванию года, т. е. в 2018 году вычисления базируются на суммированном доходе за 2016-2017 гг., а число дней в нем составляет 730. Заметим, что этот показатель всегда остается неизменным, поскольку так продиктовано п. 3 ст. 14 закона от 29.12.2006 № 255-ФЗ. Формула расчета, которую применяют бухгалтеры, такова:

Зс/д = Д / 730 дн., где Д – доход работника.

В доход не включаются выплаты, на которые не насчитывались страховые взносы (мат. помощь, б/лист). Законодателем не исключается возможность замены периода расчета для женщин, находившихся в расчетном периоде в декрете, т. е. могут быть выбраны два ближайших предшествующих года, если доход в них был выше, чем в 2016-2017 годах (по заявлению самой сотрудницы).

В вычислении среднедневного заработка в 2018 году учитывают доходы, на которые производились отчисления в ФСС, но существует ограничение до 1 473 000 рублей, поскольку страховая база в 2016 г. не превышает 718 000 руб., а в 2017 г. – 755 000 руб.

Предельный уровень среднедневного заработка в 2018 году составил 2017,81 руб. ((718000 + 755000) / 730), т. е., даже если среднедневной заработок сотрудника превышает допустимый предел, выплачивать ему будут установленный дневной «потолок» в 2017,81 руб.

Как рассчитывается средний дневной заработок по больничному: пример 1

Сотрудник компании Репин О.Т. предъявил больничный лист за период с 10 по 18 февраля 2018. Совокупный доход за 2016-2017 гг. составил 1 256 000 руб. В 2016 году был оплачен 10-тидневный больничный в сумме 20 000 руб. Эта сумма в расчет не включается, а число дней расчетного периода остается неизменным:

Зс/д = Д / 730 = (1256 000 – 20000) / 730 = 1693,15 руб.

Как рассчитать средний дневной заработок для отпускных (компенсации за отпуск)

Период для определения величины отпускных равен 12-ти месяцам, предшествующим месяцу наступления отпуска. Если период расчета меньше 12 мес., то «средний» за день исчисляют из реального размера зарплаты за проработанное до отпуска время.

В вычисления включаются все выплаты, перечисленные в разработанном компанией положении об оплате труда (невзирая на источник и периодичность, важно лишь, чтобы они были насчитаны в рассматриваемом периоде). Например, учитываются премии к профессиональным, памятным датам, юбилеям и др., если они входят в систему оплаты труда на предприятии.

В расчет отпускных не включают выплаты и дни, если:

·Производилась оплата по «среднему» (командировка, производственная необходимость и др.);

·Выплачивались пособия по листам нетрудоспособности;

·Производились выплаты, не означенные в положении об оплате труда (к примеру, оплата проезда, питания, ГСМ);

·Не оплачивались или частично оплачивались простои, случившиеся по вине работодателя.

Если период полностью состоит из исключаемых дней (например, был декретный отпуск), то среднедневную величину насчитывают из зарплаты текущего месяца. Алгоритм вычислений несложен – сумму дохода периода расчета делят на число дней в нем, применяя две вариации:

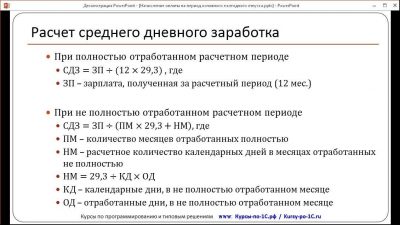

- При полностью отработанном периоде формула будет следующей

З с/д = Д / 12 / 29,3, где

Д – доход за 12 месяцев,

29,3 – законодательно установленное среднее число дней отпуска;

- Если отработана лишь часть расчетного периода, то она выглядит так

З с/д = Д / ((29,3 х Кпм ) + Кднм ), где

Кпм – число полных отработанных месяцев,

Кднм – число дней неполного месяца, рассчитываемое как произведение 29,3 на месячную норму, уменьшенную на количество календарных дней, не входящее в расчет.

Пример 2

С 3 по 25 февраля 2018 года предоставлен отпуск менеджеру с окладом 40 000 руб. и ежемесячной премией 6000 руб. Период расчета (с 1 февраля 2017 по 31 января 2018) отработан в полном объеме.

Сумма дохода составила (40 000 + 6000) х 12 мес. = 552 000 руб.

Средний заработок за день по 1-й формуле З с/д = Д / 12 / 29,3 (согласно ст. 139 ТК РФ):

552 000 руб. / 12 мес. / 29,3 дн. = 1569,97 руб.

Пример 3:

Примем исходные данные 2-го примера, изменив период расчета. Допустим, что менеджера приняли на работу 01.07.2017, а в декабре он предъявлял больничный на 5 дней с оплатой 10 000 руб. Премия рассчитывается пропорционально отработанному времени.

Сумма дохода с июля по ноябрь + январь (6 мес.):

46 000 руб. х 6 мес. = 276 000 руб.;

в декабре:

6000 / 31 х (31– 5) = 5032,26 руб.

40 000 – 100 00 = 30 000 руб.

Итого за декабрь з/пл составила: 35 032,26 руб. (5032,26 + 30 000).

Всего доход = 311 032,26 руб. (276 000 + 35 032,26).

Определим число отработанных дней:

Кднм = 29,3 х (31-5) / 31= 24,57 дн.

- с июля по ноябрь + январь = 6 месяцев.

Средняя з/плата за день отпуска (по формуле 2):

З с/д = 311 032,26 руб. / ((29,3 х 6 мес.) + 24,57 дн.) = 311 032,26 руб. / 200,37 дн. = 1552,29 руб.

Подобный расчет применяется и для исчисления среднего заработка при расчете компенсации за неиспользованный отпуск при увольнении.

Источник: https://spmag.ru/articles/raschet-srednednevnogo-zarabotka

Как рассчитать средний дневной заработок в 2019 году по формуле

— Организация бизнеса — Кадры — Средний дневной заработок – как рассчитать в 2019 году, формула

Одним из важнейших показателей, используемых в трудовой деятельности для определения размеров различных выплат сотруднику, является средний дневной заработок, и знать о том, как правильно рассчитать его в 2019 году следует каждому работодателю, сотруднику кадрового отдела и бухгалтерии. Несмотря на то, что формула среднедневного заработка является достаточно простой, в процессе вычисления этого показателя есть множество тонкостей и нюансов.

Что такое средний дневной заработок по ТК РФ – нормативы и законы

Действующее законодательство рассматривает среднедневной заработок в положениях множества различных документов, в том числе:

- Статьи 139 ТК РФ, посвященной вопросам определения среднего заработка сотрудников и указывающей основные ситуации, в отношении которых применяются данные расчеты.

- Постановления Правительства РФ №922 от 24.12.2007, посвященного вопросам расчета и вычисления среднего заработка в различных ситуациях.

В некоторых ситуациях понятие среднедневного заработка может рассматриваться и другими нормативно-правовыми актами.

Следует отметить, что нарушение порядка расчета может привести как к ущемлению прав работодателя, так и сотрудника. В первом случае работодатель, если будет иметь место счетная ошибка, просто получит право удержать из зарплаты излишне начисленную сумму.

Однако во второй ситуации будет иметь место состав административного правонарушения, и трудящийся может потребовать не только выплаты ему причитающихся средств, но также дополнительной компенсации за каждый день существования задолженности, а также оплаты морального ущерба.

Соответственно, знание точного порядка определения среднего заработка прямо необходимо каждой из сторон трудовых взаимоотношений.

Для чего необходимо проводить расчет среднего дневного заработка в России

Количество ситуаций, в которых может потребоваться проведение расчет среднего дневного заработка в России, достаточно велико. В первую очередь к таковым относятся случаи, когда работник не может исполнять свои прямые обязанности или осуществляет их в особом режиме. Основными случаями, для которых нужно рассчитать среднедневной заработок, являются:

- Отпуска сотрудников. Использование расчета средних доходов для определения отпускных выплат трудящемуся прямо предусмотрено нормативами трудового законодательства.

- Пособия по временной нетрудоспособности. Так как первичную выплату по больничному листу осуществляет работодатель, ему необходимо рассчитать полагающиеся сотруднику средства на основании его среднедневного заработка. При этом следует помнить, что потраченные на оплату больничных листов финансы будут скомпенсированы из средств ФСС. Однако Фонд также будет проводить расчет среднедневного заработка работника и компенсация будет проведена только в рамках информации, полученной самим Фондом. Таким образом, в данном случае неправильный расчет среднего заработка сотрудника может привести к прямым материальным издержкам работодателя.

- Командировочные. Положения Трудового кодекса РФ, регламентирующие направление трудящихся в служебные командировки, предписывают работодателю сохранять на время всей командировки за сотрудниками их средний заработок исходя из среднедневных показателей. При этом работодатель обязан выплачивать работнику его среднедневной заработок за каждый день командировки, а также за дни отъезда в командировку, возвращения из неё и нахождения в пути. Следует отметить, что за выходные в командировке, если они не предусматривают исполнения сотрудником трудовых обязанностей, работодатель платить не должен – но это не касается компенсаций проезда и проживания сотрудника.

- Компенсационные выплаты. На основании среднего заработка рассчитывается большинство видов обязательных предусмотренных законодательством компенсаций сотрудникам. В частности, именно исходя из среднего заработка компенсируются рабочие дни, потраченные трудящимся на прохождение обязательного медосмотра. Кроме этого, законодательство также предписывает обеспечивать сотрудников выплатой их среднего заработка на время сдачи крови или её компонентов и отдыха после означенной процедуры.

- Оплата простоя. В случае, если в организации возникает простой, то работникам должны выплачиваться средства на данный период. При этом расчет выплат по простою всегда также осуществляется непосредственно исходя из среднедневного заработка сотрудников за каждый день такового периода. При этом, оплата выплачивается в полном размере, если подобные обстоятельства возникли по вине работодателя, и в размере двух третьих от среднедневного заработка в случае, если в простое нет вины работодателя.

- Приостановление работы. Если в связи с невыплатой ему заработной платы работник согласно трудовому законодательству приостановил рабочую деятельность, то за каждый день такового приостановления он вправе все равно рассчитывать на выплату ему его среднедневного заработка.

- Оплата особого характера труда. В случае, если сотрудник трудится в условиях ночного времени или работает сверхурочно, то дополнительные выплаты за данные дни работы обеспечиваются и рассчитываются исходя именно из наличествующего среднего дневного заработка.

- При переводе сотрудника на иную должность. В некоторых случаях, когда перевод работника является необходимым в силу тех или иных обстоятельств и является временным, на период перевода трудящемуся должен быть предоставлен заработок, не ниже его среднедневного.

- При расторжении трудовых взаимоотношений. Непосредственно в случае расторжения трудовых взаимоотношений работодатель обеспечивает выплату работнику выходного пособия далеко не в каждой ситуации. При этом выплата выходного пособия рассчитывается исходя не из среднедневного, а из среднемесячного заработка в большинстве ситуаций. Однако ряд случаев требует выплаты пособия в размере заработка именно на среднедневной основе – например, когда по закону сотруднику полагается выходное пособие в размере двухнедельной зарплаты.

Необходимость расчета среднедневного заработка может также возникать и в иных ситуациях при осуществлении трудовых взаимоотношений. Кроме этого, данный показатель может быть достаточно важным для ведения финансовой отчетности и анализа затрат любой организации.

Что входит в средний дневной заработок и что из него исключается

Прежде, чем приступать к непосредственному расчету среднедневного заработка, ответственному работнику и работодателю следует точно определить все конкретные платежи, входящие в данный показатель, а также отчетный период, по которому будет рассчитываться средняя дневная зарплата. В частности, в среднедневной заработок в обязательном порядке должны включаться следующие платежи:

- Оклад. Если сотрудник получает оклад, то весь оклад в любом случае учитывается в среднедневном заработке сотрудника в полном объеме.

- Тарифная ставка. Работа на сдельной системе труда или по иным системам оплаты труда в любом случае требует включения всех прямо заработанных сотрудником средств в расчет среднедневной зарплаты.

- Надбавки и районные коэффициенты. Если работник получает определенные надбавки, например – за работу в условиях Крайнего севера, труд во вредных или опасных условиях, вахтовую работу или по иным причинам, все предусмотренные для него надбавки должны быть учтены в расчете среднедневного дохода.

- Премии. Если работнику назначается премия, то объем премии, выплаченной в соответствии с принятым в организации положением о премировании, в полном размере включается в расчет среднедневного заработка работника за рассматриваемый период.

- Выплата зарплаты продукцией. Законодательство позволяет работодателям обеспечивать выплату части заработной платы сотрудника продукцией. При этом стоимость таковой продукции согласно отчетности работодателя и рыночной цене также учитывается при расчете среднего заработка трудящегося.

При этом ряд выплат сотруднику, которые он получает и которые могут считаться его доходом, должны быть наоборот, исключены из расчета среднемесячного заработка. К таковым можно отнести:

- Материальную помощь, выдаваемую сотрудникам в связи с определенными негативными обстоятельствам. Она ни при каких обстоятельствах не учитывается при расчете среднего заработка сотрудника.

- Отпускные. Средства, полученные сотрудником на время отпуска, не засчитываются в качестве среднего заработка сотрудника во избежание начисления средств на сами средства – так как отпускные рассчитываются именно исходя из самого среднего заработка.

- Больничные. Оплата больничного является выплатой компенсационного характера – пособием на период временной нетрудоспособности, поэтому не включается в расчет среднемесячного или среднедневного или других усредненных показателей заработка сотрудника.

- Командировочные средства. По аналогии с выплачиваемыми работникам отпускными, командировочные не учитываются при расчете среднего заработка работника.

- Компенсации. Если сотрудник получал определенные компенсационные выплаты, например, оплату проезда, проживания, питания, связи, бензина – данные средства также не входят в расчет среднего заработка.

- Иные платежи, не имеющие отношения к трудовой деятельности. Согласно законодательству, если работодатель обеспечивает своим сотрудникам определенные подарки, премии, не связанные напрямую с трудовой деятельностью, а, например, приуроченные исключительно к какому-то празднику, то таковые средства также не учитываются при расчете среднедневного заработка.

Как рассчитать средний дневной заработок работника – формула и порядок расчета

Непосредственно формула среднего дневного заработка работника выглядит следующим образом:

ДР/ВР=СДЗ

СДЗ – средний дневной заработок, ДР – доход работника, ВР – время работы в количестве фактически отработанных дней за расчетный период.

Периоды больничных и отпусков не входят в расчетный период, а значит – и не учитываются при вычислении среднего заработка сотрудника.

Порядок же расчета среднедневного заработка отличается в зависимости от целей его проведения.

Так, для больничного расчет проводится следующим образом – учитываются все полученные сотрудником и облагаемые взносами в ФСС средства в течение последних двух лет – 730 или 731 дня, после чего полученная сумма умножается на коэффициент страхового стажа для больничного.

При этом размеры больничного не могут превышать определенные показатели и быть ниже минимально установленных сумм. Аналогичным образом рассчитывается среднедневной заработок для декретных выплат.

Выплата компенсаций за неиспользованный отпуск предполагает учет полных отработанных месяцев сотрудником, а также полных отработанных календарных дней. Выглядит формула расчета среднего дневного заработка для компенсации отпуска следующим образом:

СН/(29,3*ПМ+ПД) = СДЗ

Где СДЗ – это средний дневной заработок, СН – сумма начислений работника, ПМ – полные календарные месяц работы, а ПД – полные дни работы (7 голос., 4,70 из 5)

Загрузка…

Источник: https://delatdelo.com/organizaciya-biznesa/srednij-dnevnoj-zarabotok-kak-rasschitat-formula.html

Правила расчета среднедневного заработка

При вычислении многих выплат, гарантированных работнику Трудовым Кодексом РФ, за основу берут среднюю величину заработка за определенный период времени – его средний заработок.

Для каждого рода выплат есть своя формула вычисления, в которой необходимо также знать значение среднедневного заработка. Это понадобится при определении суммы выплат за:

Что вам потребуется для правильных расчетов?

Для определения среднедневного заработка также потребуется знание других величин:

- Величина всех полученных сотрудником выплат. Сюда включаются:оклад и всевозможные премиальные части, бонусные, положенные надбавки. Исключаются: социальные выплаты (разовая помощь, оплата за проезд и питание) и выплаты по среднему заработку (больничный, отпуск, командировки);

- Расчетный период – отрезок времени, за который суммируются полученные выплаты. Сколько дней в этот период было отработано.

Исключающиеся дни (для расчетов всех видов компенсаций):

- проведенные в командировке;

- отсутствие на рабочем месте из-за болезни;

- отгулы;

- дополнительные выходные, предоставляемые работодателем (по уходу за больным членом семьи/ребенком-инвалидом);

- простои;

- забастовки;

- внеплановый неоплачиваемый отпуск.

Среднедневной заработок — это отношение всей заработанной сотрудником суммы в учетный период к двенадцати месяцам (предшествующим) и к среднему числу календарных дней в месяце (берется коэффициент 29,3 – принят в апреле 2014 года. Статья 139 Трудового Кодекса РФ).

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Результат можно подсчитать вручную, воспользовавшись данной формулой, а можно использовать специальный онлайн калькулятор. В форму на сайте нужно ввести соответствующие каждой графе значения и нажать на кнопку “Рассчитать”. Результат будет быстрым и точным.

Расчет средневного заработка на конкретных примерах

Если исключений из расчетного периода (в данном случае двенадцати месяцев) не было, порядок расчета таков:

Сумму начислений работнику за расчетный период нужно разделить на количество месяцев (12), результат разделить на коэффициент 29,3.

Пример:

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Сотрудник Савельев И.Н. проработал в организации более четырех лет. 18 февраля 2016 года он подал заявление об увольнении. Организация обязана выплатить ему компенсацию за неиспользованный ежегодный отпуск. Период расчета был отработан полностью и составляет месяцы с февраля 2015 года по январь 2016 года. Полная сумма выплат вместе с окладом, премиями и бонусами составляет 300000 в год.

Ее разделим сначала на 12 (по количеству месяцев), затем на 29,3 и получаем: 853,24 – среднедневной заработок, его значение далее используем для расчета компенсации.

В случае, если один из месяцев, либо несколько, были отработаны не в полном объеме, расчет будет другим:

Сначала вычисляем количество календарных дней в этом месяце, для чего 29,3 делим на количество дней в месяце и умножаем на количество дней, считающихся отработанными. Затем считаем средний заработок в день. Для этого 29,3 нужно умножить на количество месяцев, не имеющих периодов исключения, и сложить с количеством календарных дней в не полностью отработанном месяце. После чего заработок сотрудника (полный, за весь период расчета) разделить на полученный результат.

Пример расчета компенсации при увольнении, если период расчета не был отработан полностью:

Время работы Кузнецовой В.А. на предприятии 2 года. С 11 октября 2015 года она будет уволена по собственному желанию. Бухгалтер должен определить сумму положенной компенсации за неиспользованный отпуск. Периодом расчета будут месяцы с октября 2014 года по сентябрь 2015 года. За эти месяцы Кузнецова была в отпуске с 13 по 16 декабря 2014г. Данный месяц не может считаться полностью отработанным, количество дней отпуска не будут учитываться, как и сумма отпускных, без которой всего за год было начислено 210.000 рублей.

Среднедневной заработок нужно рассчитывать так: 11 месяцев были отработаны полностью. 11 умножаем на 29,3 = 322,3 дня. За декабрь включается: 29,3 : 31 день месяца * 27 дней = 25,5 календарных дня. Среднедневной заработок Кузнецовой составил: 210.000 : (322,3 + 25,5) = 603,79 рублей.

Некоторые особенности:

- Если сотрудник работает в организации менее года, то началом периода расчета будет месяц, в котором он был оформлен.

- Бывает так, что в году несколько месяцев не являются полными, например, когда отпуск берется частями, либо когда работник берет несколько раз больничный. В таком случае полные месяцы суммируются со средними коэффициентами неполных.

- Если время работы в организации более года, но весь период расчета состоит только из исключающихся дней (был декретный отпуск), средний заработок считается по периоду в 12 месяцев предшествующих наступлению таких дней.

- Сумма компенсации при сокращении будет высчитываться точно так же по основной формуле, как и при увольнении по иным причинам.

Для больничного и отпуска по беременности и родам

Во-первых, расчетным периодом будет считаться 730 дней, а не двенадцать месяцев. Среднедневной заработок высчитывается так: заработок за этот период разделить на 730 дней.

Рассмотрим пример:

Работник Фролова Е.Н. взяла больничный с 13 по 16 января 2016 года. В расчет берутся 2 года – 2014 и 2015. Общий заработок – 400 000 + 600 000 = 1000000.

Средний дневной – 1000000 : 730 = 1 369, 86 рублей. Далее сумма выплат определяется по правилам.

Он определяется согласно основному правилу.

Пример:

Работник ОАО «Открытие» Васильев О.О. отправлен в командировку на три дня с 22 по 24 мая 2015 года. В данный период сотрудник будет получать выплаты по среднему заработку. Учитываем период с мая 2014 года по апрель 2015 года. За это время заработок сотрудника – 320 000 рублей. Васильев уходил в отпуск в январе 2015 года на 10 дней.

Расчет бухгалтера: 320 000 : 342 = 935,67 рубля – средний дневной заработок. Далее просто умножить получившуюся сумму на количество командировочных дней.

Иногда бывает, что командировочные намного ниже среднего заработка, и работнику выгоднее не ездить в командировку. В таком случае они могут быть повышены.

При расчете среднедневного заработка нужно учитывать особенности по периодам, исключенным из расчетного периода, а также промежуток времени, включенный в него.

Дорогие читатели, информация в статье могла устареть. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам: Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Источник: https://zakonguru.com/trudovoe/oplata/zarplata/kak-rasschitat-srednij-dnevnoj-zarabotok.html