Как удержать излишне выплаченную зарплату

Иногда возникают случаи, когда у работника образуется долг перед фирмой. Например, если он не отработал аванс, который был ему выплачен. Также бывают ситуации возникновения задолженности перед компанией при увольнении сотрудника, полностью отгулявшего отпуск до окончания года. Можно ли удержать эти средства из зарплаты?

Сразу стоит оговориться, что вернуть деньги организации не получится, если работник увольняется по одному из оснований, предусмотренных пунктом 8 части 1 статьи 77 или пунктами 1, части 1 статьи 81, пунктами 1, статьи 83 ТК РФ. Например, при ликвидации организации либо прекращении деятельности ИП.

Заработная плата, излишне выплаченная специалисту (в том числе при неправильном применении законов или других нормативных правовых актов), не может быть с него взыскана. Исключение составляют случаи: счетной ошибки, вины сотрудника в невыполнении норм труда или простое, излишней выплаты денег в связи с его неправомерными действиями, в последнем случае этот факт может установить только суд.

Вопросу ограничения удержаний посвящена статья 138 Трудового кодекса. Установлен максимальный общий их размер при каждой выплате заработной платы.

Иногда случается так, что работнику в результате ошибки выплачивается большая сумма, чем полагается. Давайте последовательно разберем, как действовать в ситуации, если выявлен просчет. Сначала нужно сообщить о таком факте руководителю предприятия. Для этого можно составить докладную записку. Затем, не откладывая в долгий ящик, необходимо подготовить уведомление для сотрудника.

В документе нужно указать причину переплаты, а также ее сумму. В бумаге обязательно нужно отметить, что всему виной счетная ошибка. Предложите работнику вернуть сумму к такому-то сроку. Не лишним будет упомянуть, что в противном случае деньги фирма может удержать из зарплаты. Ознакомить с этим документом сотрудника необходимо под роспись.

Однако следует помнить, что нельзя удерживать за один месяц более чем 20 процентов от оклада.

Итак, если сотрудником бухгалтерии была допущена счетная ошибка, то переплату можно вернуть из зарплаты, только получив на это письменное согласие. Иначе восстановить справедливость можно только через суд.

На практике к таким ошибкам относят, в частности, компьютерные сбои. Документально подтвердить этот факт помогут объяснительные записки. В остальных случаях, например, если неправильно был рассчитан средний заработок, удержать переплаченную сумму нельзя. Арбитры в этой ситуации не помогут: счетной ошибки и недобросовестных действий работника не было, а значит, виноваты сами. Поэтому к работнику возможно лишь обратиться с просьбой о возврате денег.

Таким образом, счетной следует считать ошибку, допущенную в арифметических действиях (действиях, связанных с подсчетом), в то время как технические накладки, в том числе совершенные по вине работодателя, таковыми не являются. Такой вывод подтвержден определением ВС РФ от 20 января 2012 года № 59-В11-17.Взыскать деньги в случае двойной оплаты возможно только в случае доказанности вины работника. Например, он уже знал, что оплата перечислена на его счет, но пришел за деньгами в кассу. Аргументом в этом случае послужит справка из банка с датой перевода средств.

Неотработанный отпуск

При взыскании из заработной платы за неотработанные дни отпуска при увольнении заполняется записка-расчет УФ Т-61.

Работник может решить уволиться сразу после выхода из отпуска, который был ему дан раньше положенного, то есть до истечения шести месяцев с начала работы. В этом случае фирма вправе без его согласия удержать излишне выплаченную сумму (ч. 2 ст. 137 ТК РФ).

При взыскании из заработной платы за неотработанные дни отпуска при увольнении заполняется записка-расчет УФ Т-61 (утв. Постановлением Госкомстата РФ от 05.01.2004 г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»).

Но не всегда сумма окончательного расчета покрывает долг по отпускным. Если сотрудник добровольно не захочет вернуть разницу, то взыскать ее получится лишь через суд как неосновательное обогащение.Практика по этому вопросу не единообразна.

Одни суды применяют статью 137 ТК и делают вывод, что при увольнении сотрудника можно лишь удержать с него задолженность по неотработанным отпускным, но никак не взыскать деньги в судебном порядке. То есть, если суммы, выплаченной работнику при расчете, не хватит для покрытия долга, больше уже ничего компенсировать не получится.

Другие арбитры используют положения статьи 238 ТК, и задолженность специалиста признается прямым действительным ущербом, который причинен работодателю. В этом случае есть шансы получить с сотрудника всю сумму долга по отпускным, которые он так и не отработал.

Трудовой кодекс

Заработная плата, излишне выплаченная специалисту (в том числе при неправильном применении законов или других нормативных правовых актов), не может быть с него взыскана.

Вопросу ограничения удержаний посвящена статья 138 Трудового кодекса. Установлен максимальный общий их размер при каждой выплате заработной платы. Он не может превышать 20 процентов. При этом в случаях, предусмотренных федеральными законами, ограничение увеличивается до 50 процентов (например, по исполнительному листу).

Обратите внимание, что даже если нужно провести удержание по нескольким документам, работнику необходимо сохранить половину зарплаты. Однако и из этого ограничения есть исключения. В некоторых случаях зарплату можно уменьшить на 70 процентов.

Это возможно при: отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица либо родственникам, понесшим ущерб в связи со смертью кормильца. Также это правило действует в том случае, если урон причинен в результате преступления.

Источник: https://www.buhgalteria.ru/article/kak-uderzhat-izlishne-vyplachennuyu-zarplatu

Как правильно удержать излишне начисленную зарплату

Зачастую начисление зарплат и прочих выплат сотрудника происходит на основании отработанного времени. Но иногда возможны излишние выплаты, которые могут быть выданы ошибочно или наперед.

Очень часто чрезмерное денежное вознаграждение работник организации в дальнейшем отрабатывает.

Удержание излишне выплаченной заработной платы законодательно допускается, но при этом важно следить за соблюдением алгоритма взыскания и условиями, которые должны быть соблюдены в этом случае.

- 1 Возможные удержания

- 2 Процедура возврата переплат

- 3 Важные условия

Возможные удержания На законодательном уровне допускается принудительно удерживать не только размер излишне начисленной зарплаты, но и причиненного материального ущерба.

Счетная ошибка при начислении заработной платы

— Консультации Нередко случается так, что из зарплаты работника необходимо удержать некоторые суммы. Это может случиться по разным причинам, например после выплаты зарплаты обнаруживается ошибка в начислениях или работник стал должен по причине нанесения ущерба предприятию.

Внимание Подскажите какие суммы правомерно удерживать из зарплаты работника по российскому законодательству? Как правильно удерживать такие суммы? Удержания из зарплаты могут быть разными: по просьбе самого работника, по исполнительным документам, по распоряжению работодателя.

Последние, в свою очередь, могут иметь место в случае: (или) причинения работником материального ущерба работодателю; (или) выплаты работнику лишних сумм в рамках трудовых отношений (далее — излишние выплаты) (Статья 137 ТК РФ).

Порядок удержания излишних выплат отличается от порядка удержания сумм возмещения ущерба.

Порядок удержаний излишне выплаченной заработной платы: проводки

- выплаты при невыполнении норм труда или простое в случае установления судом вины работника — в день вступления в силу решения суда;

- суммы, излишне выплаченные из-за счетной ошибки, и неотработанные авансы в счет зарплаты — в срок, установленный в локальных нормативных актах компании. Если же он не установлен, то работнику следует вручить (направить по почте) уведомление, в котором нужно указать, какая возникла задолженность, в какой сумме и в какой срок ее нужно погасить.

Срок вы устанавливаете по вашему усмотрению. Оформить уведомление можно, к примеру, так.

Условие 2.

Какие излишне выплаченные работнику суммы можно удержать из его зарплаты

ТК РФ);

- призывом на военную службу (Пункт 1 ст. 83 ТК РФ);

- восстановлением на работе работника, ранее выполнявшего эту работу (Пункт 2 ст. 83 ТК РФ);

- неотработанные авансы в счет зарплаты. Этот долг может появиться, например, когда работнику в начале месяца был выплачен аванс по зарплате за этот месяц, а работник, не отработав его, ушел до конца месяца в отпуск за свой счет или на больничный;

- неизрасходованные и невозвращенные подотчетные суммы, в том числе выданные при направлении в служебную командировку (Письмо Роструда от 11.03.2009 N 1144-ТЗ);

- выплаты при невыполнении норм труда или простое (Статьи 155, 157 ТК РФ). Такая задолженность возникнет, если вы оплатите работнику простой или недоработку исходя из того, что они произошли по вашей вине либо по причинам, не зависящим от обеих сторон, а потом выяснится, что виноват был работник.

Удержание из зарплаты работника излишне выплаченных сумм

- 1 Что значит счетная ошибка

- 2 Как удерживать переплату, то есть излишне выплаченную зарплату

- 3 Порядок удержания излишне выплаченной заработной платы

- 3.1 Алгоритм удержания излишнего заработка в результате счетной ошибки:

- 3.2 Приказ работодателя на возврат переплаты по излишне выданному заработку – образец

- 3.3 Заявление-согласие сотрудника на возврат излишне полученного заработка по причине счетной ошибки – образец

- 4 Пример возврата излишне выплаченной заработной платы

- 5 Как поступить, если ошибка несчетная

- 6 Как поступить, если работник уже уволился

Что значит счетная ошибка В Трудовом Кодексе такое понятие отсутствует.

Правила удержания из заработной платы излишне выплаченных сумм

При обращении в судебные органы потребуется предоставить трудовой контракт с бывшим сотрудником, акт о выявлении счетной неточности, документацию по расчетам заработка, уведомление работнику с предложением погасить переплату добровольно.

- Простить работнику долги – при прощении переплаты по зарплате остаток долга будет числиться на сч. 70 до истечения искового срока, то есть в течение 3 лет. Затем суммы списываются на сч. 91. Корректировок по страховым взносам и подоходному налогу делать не нужно.

- А можно ли удержать излишне выданную зарплату с виновника ошибки, то есть бухгалтера? Сделать это получится, если с должностным лицом заключен договор о матответственности по стат. 244 ТК. В частности, подписание такого договора требуется при приеме в штат главбуха (стат. 243).

Особенности удержаний из заработной платы (примеры)

Должностной оклад Нелюбова составляет 36 000 руб. Стандартные налоговые вычеты ему не полагаются. Сумма НДФЛ составила 4680 руб. (36 000 руб. x 13%). Максимум, сколько можно удержать с работника за месяц, равен: (36 000 руб.

– 4680 руб.) x 20% = 6264 руб.

Поскольку эта сумма меньше ущерба, из зарплаты сотрудника за август бухгалтер удержал именно 6264 руб. Оставшиеся 18 736 руб. (25 000 – 6264) будут удержаны из зарплаты сотрудника в следующих месяцах.

Пример Расчет максимального размера удержаний из зарплаты сотрудника, если он одновременно погашает задолженность перед организацией и по исполнительному документу В августе 2014 года в организацию поступил исполнительный лист на взыскание с сотрудницы Карпиной А. С. 16 000 руб.

в возмещение непогашенной ссуды. Аналогичные проводки делают, если ошибочно начислена производственная премия (связанная с трудовыми достижениями).

Кондратьеву была начислена излишняя сумма в размере 10 100 руб.

Организация применяет общую систему налогообложения и платит взносы на страхование от несчастных случаев и профзаболеваний по тарифу 0,2 процента.

Страховые взносы начисляет по общим тарифам. Сумма облагаемых взносами выплат в пользу Кондратьева не превысила с начала года лимит по взносам. Месячный оклад Кондратьева – 27 000 руб. Зарплата выплачивается в последний день месяца.

Детей у сотрудника нет, поэтому соответствующий стандартный налоговый вычет ему не предоставляется.

Важно

Что же делать в этом случае? Можно ли как-то удержать сумму переплаты с бывшего сотрудника? Существует несколько выходов из данной ситуации:

- Попросить человека добровольно вернуть излишние суммы заработка – при возврате авансовых начислений никаких корректировок в учете работодателю делать не нужно. Если же сотрудник вернул зарплату, придется выполнить исправления в проводках.

Источник: http://law-uradres.ru/kak-uderzhat-iz-zarplaty-pereplatu-raschet-obrazets/

Как удержать излишне выплаченную зарплату с работника

Это оплата отпуска более длительной продолжительности, выплата премии в большем размере, получение двойной зарплаты (определение ВС РФ от 20.01.2012 № 59-В11-17 и т. д.). Копия акта и уведомление о необходимости вернуть излишне полученную зарплату направляются работнику.

Работник либо вносит средства в кассу по приходно-кассовому ордеру, либо дает согласие на удержания из зарплаты.

ОБРАТИТЕ ВНИМАНИЕ! Список оснований для произведения удержаний из зарплаты является закрытым, счетная ошибка и простой либо невыполнение работником обусловленных договором норм труда в этот список входят (абз. 3 ч. 2 ст. 137 ТК РФ). Согласно письму Роструда от 09.08.

2007 № 3044-6-0 от работника должно быть получено письменное согласие о перечислениях из его ЗП в пользу организации на основании того, что он получил больше, чем должен был, в результате счетной ошибки.

Возврат излишне выплаченной заработной платы

— Консультации Нередко случается так, что из зарплаты работника необходимо удержать некоторые суммы.

Это может случиться по разным причинам, например после выплаты зарплаты обнаруживается ошибка в начислениях или работник стал должен по причине нанесения ущерба предприятию.

Подскажите какие суммы правомерно удерживать из зарплаты работника по российскому законодательству? Как правильно удерживать такие суммы? Удержания из зарплаты могут быть разными: по просьбе самого работника, по исполнительным документам, по распоряжению работодателя. Последние, в свою очередь, могут иметь место в случае: (или) причинения работником материального ущерба работодателю; (или) выплаты работнику лишних сумм в рамках трудовых отношений (далее — излишние выплаты) (Статья 137 ТК РФ).

Порядок удержания излишних выплат отличается от порядка удержания сумм возмещения ущерба.

Как вернуть излишне выплаченную работнику сумму заработной платы?

Законодательство разрешает удерживать ошибочно выплаченную зарплату в случае счетной ошибки бухгалтера (ст. 137 ТК РФ). Однако под счетной ошибкой понимается ошибка при расчете размера зарплаты (т. е.

арифметическая ошибка в расчетах) (письмо [info]Роструда от 1 октября 2012 г. № 1286-6-1, определение Верховного суда РФ от 20 января 2012 г. № 59-В11-17).

В подобной ситуации организации придется доказать в суде, что действия ее сотрудника были направлены на получение не полагающихся ему сумм.[/attention]

Как удержать с работника излишне выплаченную зарплату

В остальных ситуациях получить компенсации от работника практически невозможно. Именно поэтому очень важно изначально следить за правильностью ведения всей бухгалтерской документации и начислениями, чтобы избежать подобных неприятностей.

Также возможно перестраховаться и детально описать решение подобных споров в трудовом договоре.

Популярные статьи Правила индексации заработной платы Индексация заработной платы – это инструмент для защиты граждан от…

В какие сроки должны выплатить зарплату при увольнении Выплата зарплаты при увольнении сроки — положенная сумма, на какие… Сколько процентов от зарплаты составляют алименты и как удерживаются Сколько процентов от зарплаты составляют алименты — размер алиментов от… © 2018 Все права защищены.

Соответствующее решение необходимо принять в срок до 1 мес. от дня совершения переплаты. При этом сотрудник должен быть согласен на возврат средств в полном размере. При удержании работодателю следует учесть требования стат.

138 ТК об ограничении общих сумм удержаний с заработка сотрудника – не более 20 % в совокупности от каждой зарплаты. Расчет предельной величины удержаний выполняется бухгалтером уже после вычитания НДФЛ, то есть с зарплаты к выдаче «на руки».

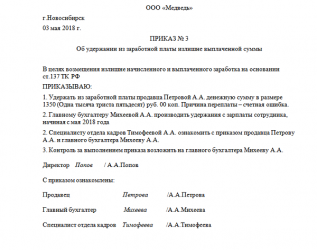

Чтобы действия работодателя были документально обоснованы, требуется составить и утвердить у руководителя приказ на возврат переплаты.

То, что при исчислении выплат в пользу работника была допущена счетная ошибка, нужно документально зафиксировать.

Например, бухгалтер может написать докладную записку на имя руководителя. Либо пусть специально созданная комиссия из числа сотрудников компании составит акт об обнаружении счетной ошибки.

Порядок удержания излишних выплат Он различается в зависимости от того, какие суммы вы излишне выплатили работнику. Удержание отпускных за неотработанные дни отпуска Здесь все просто. Согласия работника не требуется.

Нужно лишь посчитать переплаченные отпускные, издать приказ (распоряжение) об удержании в произвольной форме, ознакомить с ним работника под роспись (Статьи 22, 130, 137 ТК РФ). А затем удержать задолженность из «увольнительных» выплат.

Источник: http://jurist-company.com/kak-uderzhat-izlishne-vyplachennuyu-zarplatu-s-rabotnika/

Как правильно удержать излишне начисленную зарплату — Бизнес, законы, работа

Источник: журнал «Главбух»

Вот когда можно удержать излишне выплаченную зарплату, если:

- допущена счетная ошибка;

- доказана вина сотрудника в невыполнении норм труда или в простое (эти обстоятельства должны быть установлены комиссией по трудовым спорам или судом);

- ошибка была вызвана неправомерными действиями самого сотрудника. Например, если он подал в бухгалтерию неправильные документы на стандартные налоговые вычеты (это обстоятельство должно быть подтверждено судом).

Такие правила установлены статьей 137 Трудового кодекса РФ.

В остальных случаях ошибочно выданную зарплату сотрудник может возместить только по собственному желанию (п. 3 ст. 1109 ГК РФ). Такой же порядок действует и в отношении отпускных.

Как оформить взыскание

Допустим, бухгалтерия допустила ошибку в пользу работника. Обнаружив погрешность, составьте бухгалтерскую справку с расчетом суммы переплаты. Напомним: сразу же удержать из зарплаты работника излишне выплаченную ему сумму нельзя. О просчете придется сообщить руководителю

Далее предложите работнику добровольно внести деньги в кассу Например, уведомив его.

Если работник не согласится вносить наличные, но не возражает, чтобы переплату вычли из зарплаты, руководитель издает приказ об удержании переплаты (см. образец ниже). Помните, что больше 20 процентов ежемесячной зарплаты работника компания удержать не вправе (ст. 138 ТК РФ).

Сотрудник должен расписаться на приказе, указав, что против основания и суммы удержаний он не возражает. Дело в том, что, по мнению чиновников, согласиться на удержания гражданин должен в письменном виде (письмо Роструда от 9 августа 2007 г. № 3044-6-0).

Сложнее обстоит дело, если работник уже уволился из компании.

Ведь работодатель имеет право удерживать средства только из заработной платы сотрудников (ст. 137 ТК РФ).

Источник: https://sroorgru.com/kak-pravilno-uderzhat-izlishne-nachislennuyu-zarplatu/

Как удержать у сотрудника излишне выплаченную зарплату — НалогОбзор.Инфо

Взыскать с сотрудника излишне выплаченную зарплату можно, если:

- излишняя выплата произошла в результате счетной ошибки. При этом под счетной ошибкой понимается арифметическая ошибка, то есть ошибка, допущенная при арифметических подсчетах (письмо Роструда от 1 октября 2012 г. № 1286-6-1, определение Верховного суда РФ от 20 января 2012 г. № 59-В11-17);

- доказана вина сотрудника в невыполнении норм труда или в простое (эти обстоятельства должны быть установлены комиссией по трудовым спорам или судом);

- ошибка была вызвана неправомерными действиями самого сотрудника. Например, если он подал в бухгалтерию неправильные документы на стандартные налоговые вычеты (это обстоятельство должно быть подтверждено судом).

Такие правила установлены статьей 137 Трудового кодекса РФ.

Когда нельзя произвести удержания

В остальных случаях ошибочно выданную зарплату удержать с сотрудника нельзя – он может возместить ее только по собственному желанию (п. 3 ст. 1109 ГК РФ). В частности, нельзя взыскать с сотрудника излишне выплаченную зарплату, если переплата произошла в результате технической ошибки (определение Верховного суда РФ от 20 января 2012 г. № 59-В11-17).

Ситуация: можно ли провести удержания, если зарплата сотруднику ошибочно выплачена два раза: по карточке и через кассу?

Ответ: нет, нельзя.

Предложите сотруднику вернуть излишне полученные деньги. Если он откажется, обратитесь в суд.

Законодательство разрешает удерживать ошибочно выплаченную зарплату в случае счетной ошибки бухгалтера (ст. 137 ТК РФ). Однако под счетной ошибкой понимается ошибка при расчете размера зарплаты (т. е. арифметическая ошибка в расчетах) (письмо Роструда от 1 октября 2012 г. № 1286-6-1, определение Верховного суда РФ от 20 января 2012 г. № 59-В11-17).

Если же за один и тот же период зарплата сотруднику была выдана дважды, то такая ошибка счетной не считается. Ведь никаких искажений в определении размера зарплаты не было.

В подобной ситуации организации придется доказать в суде, что действия ее сотрудника были направлены на получение не полагающихся ему сумм. В качестве доказательств могут быть использованы:

- справки из банка о том, что зарплата сотрудником была получена ранее, чем в кассе организации;

- ведомость (расходный кассовый ордер) на получение той же суммы зарплаты в кассе с подписью сотрудника;

- документы, подтверждающие суммы начисленной сотруднику зарплаты (расчетные ведомости, лицевой счет).

Предельный размер удержаний

Удержать из месячной зарплаты сотрудника можно не более 20 процентов причитающейся ему к выплате суммы (ст. 138 ТК РФ).

Документальное оформление

О взыскании излишне выданной зарплаты руководитель организации должен издать приказ (письмо Роструда от 9 августа 2007 г. № 3044-6-0). Издать приказ нужно не позже чем через один месяц со дня окончания срока, установленного сотруднику для возврата переплаты.

Если такой срок сотруднику не устанавливали, приказ нужно выпустить не позднее месяца после обнаружения излишней выплаты зарплаты. Удержание возможно, только если сотрудник не оспаривает факт и сумму переплаты. Такой вывод следует из статьи 137 Трудового кодекса РФ.

Кроме того, чтобы избежать споров с трудовой инспекцией, оформите докладную записку с обоснованием причины удержания переплаты.

Бухучет

Если в текущем периоде переплата сотруднику возникла из-за ошибочного начисления ему зарплаты в большем размере, то в бухучете корректировку излишне начисленных сумм отразите проводкой:

Дебет 20 (23, 26, 29…) Кредит 70

– сторнирована излишне начисленная зарплата.

Переплату по зарплате спишите на расчеты с персоналом по прочим операциям:

Дебет 73 субсчет «Излишне выплаченная зарплата» Кредит 70

– излишне выплаченная зарплата списана на расчеты с персоналом по прочим операциям.

Аналогичные проводки делают, если ошибочно начислена производственная премия (связанная с трудовыми достижениями).

Пример удержания с сотрудника ошибочно выплаченной ему зарплаты

В середине мая бухгалтер ООО «Альфа» обнаружил, что в расчете зарплаты за апрель была допущена счетная ошибка, из-за которой менеджеру организации А.С. Кондратьеву была начислена излишняя сумма в размере 10 100 руб.

Организация применяет общую систему налогообложения и платит взносы на страхование от несчастных случаев и профзаболеваний по тарифу 0,2 процента. Страховые взносы начисляет по общим тарифам. Сумма облагаемых взносами выплат в пользу Кондратьева не превысила с начала года лимит по взносам.

Месячный оклад Кондратьева – 27 000 руб. Зарплата выплачивается в последний день месяца. Детей у сотрудника нет, поэтому соответствующий стандартный налоговый вычет ему не предоставляется.

Максимальная сумма, которую можно удержать с месячной зарплаты, составляет:

(27 000 руб. – 27 000 руб. × 13%) × 20% = 4698 руб.

Сумма излишне выплаченной Кондратьеву зарплаты равна:

10 100 руб. – 10 100 руб. × 13% = 8787 руб.

В учете бухгалтер «Альфы» сделал такие записи.

В мае:

Дебет 26 Кредит 70

– 10 100 руб. – сторнирована излишне начисленная зарплата Кондратьева;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 1313 руб. (10 100 руб. × 13%) – сторнирован излишне удержанный НДФЛ с взыскиваемых сумм;

Дебет 26 Кредит 69 субсчет «Расчеты с ФСС»

– 293 руб. (10 100 руб. × 2,9%) – сторнированы излишне начисленные взносы в ФСС России;

Дебет 26 Кредит 69 субсчет «Расчеты с ПФР»

– 2222 руб. (10 100 руб. × 22%) – сторнированы излишне начисленные пенсионные взносы;

Дебет 26 Кредит 69 субсчет «Расчеты с ФФОМС»

– 515 руб. (10 100 руб. × 5,1%) – сторнированы излишне начисленные взносы в ФФОМС России;

Дебет 26 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний»

– 20 руб. (10 100 руб. × 0,2%) – сторнированы излишне начисленные взносы на страхование от несчастных случаев и профзаболеваний;

Дебет 73 субсчет «Излишне выплаченная зарплата» Кредит 70

– 8787 руб. – излишне выплаченная зарплата списана на расчеты с персоналом по прочим операциям;

Дебет 26 Кредит 70

– 27 000 руб. – начислена зарплата Кондратьеву за май;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 3510 руб. (27 000 руб. × 13%) – удержан НДФЛ с зарплаты Кондратьева за май;

Дебет 70 Кредит 73 субсчет «Излишне выплаченная зарплата»

– 4698 руб. – удержана с зарплаты Кондратьева за май часть излишне выплаченной зарплаты за апрель;

Дебет 70 Кредит 50

– 18 792 руб. (27 000 руб. – 3510 руб. – 4698 руб.) – выплачена Кондратьеву зарплата за май за вычетом удержаний.

В июне:

Дебет 26 Кредит 70

– 27 000 руб. – начислена зарплата Кондратьеву за июнь;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 3510 руб. (27 000 руб. × 13%) – удержан НДФЛ с зарплаты Кондратьева за июнь;

Дебет 70 Кредит 73 субсчет «Излишне выплаченная зарплата»

– 4089 руб. (8787 руб. – 4698 руб.) – удержана с зарплаты Кондратьева за июнь часть излишне выплаченной зарплаты за апрель;

Дебет 70 Кредит 50

– 19 401 руб. (27 000 руб. – 3510 руб. – 4089 руб.) – выплачена Кондратьеву зарплата за июнь за вычетом удержаний.

Ситуация: нужно ли оформить удержание излишне начисленной зарплаты бухгалтерской справкой?

Ответ: нет, не нужно.

При удержании с сотрудника излишне начисленной зарплаты оформлять бухгалтерскую справку не требуется.

Все факты хозяйственной жизни быть подтверждены первичными документами (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). О взыскании излишне выплаченной зарплаты руководитель организации должен издать приказ (ст. 137 ТК РФ). Если этот документ содержит все обязательные реквизиты первичной учетной документации, он и будет основанием для бухгалтерских записей. Обязательные реквизиты первичных документов перечислены в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Пересчет налогов

Ситуация: нужно ли пересчитать налоги и страховые взносы при удержании с сотрудника излишне выплаченной зарплаты? Выплата произошла в прошлых периодах и была обнаружена после сдачи отчетности по налогам.

Ответ на этот вопрос зависит от того, по какой причине произошла излишняя выплата.

Если излишняя выплата зарплаты не связана со счетной ошибкой, то налоги не пересчитывайте и уточненные декларации не представляйте. Так поступайте, если:

- сотрудник не выполнял нормы труда или находился в простое (эти обстоятельства должны быть установлены комиссией по трудовым спорам или судом);

- ошибка была вызвана неправомерными действиями самого сотрудника. Например, если он подал в бухгалтерию неправильные документы на стандартные налоговые вычеты (это обстоятельство должно быть подтверждено судом).

В этих случаях уменьшение заработка сотрудника на излишние выплаты – это не исправление ошибки бухгалтера, требующее корректировки уточненных деклараций. Это одно из удержаний по инициативе администрации, которое организация произвела в положенное время (ст. 137 ТК РФ). Сумму выплат сотруднику в месяце корректировки включите в расчет зарплатных налогов и взносов с учетом удержаний.

Если излишняя выплата зарплаты связана со счетной ошибкой в прошлых отчетных (налоговых) периодах, налоговую базу за прошлые периоды нужно скорректировать (ст. 54 НК РФ). Также поступайте, если сотрудник по собственному желанию возместил организации излишне выплаченную зарплату.

Так как в рассматриваемом случае к моменту обнаружения ошибки отчетность по налогу на прибыль уже сдана, в инспекцию подайте уточненные декларации, поскольку в связи с излишней выплатой зарплаты по этому налогу образуется недоимка (п. 1 ст. 81 НК РФ). По НДФЛ в результате исправления ошибки возникнет переплата.

Если производится перерасчет за прошлые налоговые периоды, когда форма 2-НДФЛ уже сдана, необходимо еще раз подать ее в инспекцию.

В отношении взносов на обязательное пенсионное (социальное, медицинское) страхование необходимо учитывать следующее. Если в каком-либо отчетном периоде была излишне начислена зарплата, то корректировать облагаемую базу по взносам за этот период не нужно. Это объясняется тем, что база для начисления взносов формируется на дату начисления выплат (ч. 1 ст.

11 Закона от 24 июля 2009 г. № 212-ФЗ). Поэтому оснований для корректировки базы за тот отчетный период, в котором зарплата была излишне начислена, нет. Следовательно, предоставлять уточненный расчет по начисленным и уплаченным страховым взносам за прошлые периоды не требуется. Аналогичные разъяснения содержатся в письме Минздравсоцразвития России от 28 мая 2010 г.

№ 1376-19.

Пример пересчета налоговых обязательств при удержании с сотрудника излишне выплаченной зарплаты. Излишняя выплата зарплаты произошла в связи со счетной ошибкой бухгалтера в прошлом отчетном (налоговом) периоде. Организация применяет общую систему налогообложения

В середине августа бухгалтер ООО «Альфа» обнаружил, что при расчете зарплаты за май была допущена счетная ошибка, из-за которой менеджеру организации А.С. Кондратьеву была начислена излишняя сумма в размере 10 100 руб. Страховые взносы на обязательное пенсионное (социальное, медицинское) страхование организация платит по общим тарифам. Сумма облагаемых взносами выплат в пользу Кондратьева не превысила с начала года лимит по взносам.

В августе бухгалтер «Альфы» пересчитал налоги с суммы излишне выплаченной зарплаты. За май были излишне начислены:

- пенсионные взносы – 2222 руб. (10 100 руб. × 22%);

- взносы в ФСС России – 293 руб. (10 100 руб. × 2,9%);

- взносы в ФФОМС России – 515 руб. (10 100 руб. × 5,1%);

- взносы на страхование от несчастных случаев и профзаболеваний – 20 руб. (10 100 руб. × 0,2%).

Также был излишне удержан НДФЛ в сумме 1313 руб. (10 100 руб. × 13%).

Отчетным периодом по налогу на прибыль в «Альфе» является квартал. Организация применяет метод начисления. По итогам первого полугодия авансовый платеж по налогу на прибыль был рассчитан к доплате. Поэтому из-за счетной ошибки при выплате зарплаты по налогу на прибыль образовалась недоимка за первое полугодие. Сумма недоимки составила 2630 руб. ((10 100 руб. + 2222 руб. + 293 руб. + 515 руб. + 20 руб.) × 20%).

«Альфа» перечислила в бюджет налог на прибыль (2630 руб.) и пени за каждый день просрочки платежа.

Если удержание произвести невозможно

Если ошибочно выданную зарплату удержать или взыскать с сотрудника невозможно, то она признается долгом, нереальным для взыскания. Сумму безнадежной дебиторской задолженности по излишне выплаченной зарплате:

- спишите за счет резерва по сомнительным долгам (если он создавался);

- отнесите на финансовый результат деятельности организации, включив ее в состав прочих расходов (п. 11, 14.3 ПБУ 10/99) (если резерв не создавался).

Списание задолженности по зарплате отразите проводками:

Дебет 76 Кредит 73

– списана излишне выплаченная зарплата;

Дебет 91-2 (63) Кредит 76

– списана безнадежная дебиторская задолженность.

Источник: http://nalogobzor.info/publ/raschety_s_personalom/zarplata_srednij_zarabotok/kak_uderzhat_u_sotrudnika_izlishne_vyplachennuju_zarplatu/44-1-0-1108

Взыскание ошибочно выплаченной зарплаты

Предмет спора: взыскать ошибочно выплаченную зарплату с бывшего сотрудника можно только в том случае, если при начислении зарплаты была допущена счетная ошибка при ее начислении.

Ситуация ООО ошибочно начислило и выплатило своему сотруднику зарплату за 5 рабочих дней в ноябре 2015 года. В эти дни сотрудник трудовых обязанностей не выполнял и вообще отсутствовал на рабочем месте. Излишняя сумма была начислена бухгалтером из-за ошибки, допущенной в электронном табеле рабочего времени. Данные в электронный табель вносились из табеля рабочего времени в бумажном варианте, а в нем были исправления от руки.

Так, обозначение «8» (отработка полной смены) было исправлено на «О» (отсутствует). Но начальник отдела кадров эти исправления не заметил и перенес в электронный табель обозначение «8».

Ошибка была выявлена в феврале 2017 года – уже после увольнения этого сотрудника. Вернуть добровольно излишне выплаченную ему сумму бывший сотрудник отказался. В связи с этим ООО обратилось в суд с требованием взыскать с бывшего работника излишне выплаченные денежные средства.

Суд первой инстанции отказал ООО в удовлетворении исковых требований. Поэтому истец обратился в апелляционный суд.

Почему возникает спор

Иногда при начислении зарплаты, отпускных, других выплат работнику предприятие допускает различные ошибки. В результате работнику может быть начислена и выплачена большая сумма, чем ему полагается.

Казалось бы, ничего страшного в этом нет: все люди ошибаются, а лишние деньги работник должен вернуть. А если не возвращает добровольно, тогда надо просто удержать эту сумму из его следующей зарплаты.

Однако не все так просто. Дело в том, что работодатель имеет право произвести удержания из зарплаты сотрудника только в случае, если излишне выплаченная сумма была насчитана вследствие счетных ошибок. Например, из-за неточности в расчетах, повторного начисления зарплаты за один и тот же период. А если была допущена ошибка, которая не относится к счетной, тогда излишне выплаченная денежная сумма не подлежит возврату.

На чьей стороне суд

Апелляционный суд оставил в силе решение суда первой инстанции, отказав ООО в удовлетворении жалобы. Суд подтвердил выводы суда первой инстанции о том, что истец не доказал факт допущения бухгалтером счетной ошибки при начислении зарплаты и наличие злоупотреблений со стороны ответчика.

Аргументы суда

1. Согласно ч. 1 ст. 1212 Гражданского кодекса (далее – ГК) лицо, которое получило имущество или сохранило его у себя за счет другого лица (потерпевшего) без достаточного правового основания, обязано вернуть это имущество потерпевшему. Однако в ст. 1215 ГК предусмотрены случаи, когда такое имущество не подлежит возврату. Так, зарплата и приравненные к ней платежи не подлежат возврату, если:

- отсутствует счетная ошибка при начислении этих платежей;

- отсутствуют недобросовестные действия со стороны приобретателя.

2. В данном споре бумажный вариант табеля за ноябрь 2015 года содержит видимые исправления в сведениях о нахождении ответчика на рабочем месте в период со 2 по 6 ноября 2015 года. Однако эти исправления не были заверены надлежащим образом. В электронный табель рабочего времени никакие исправления не вносились.

Бухгалтером был произведен расчет зарплаты на основании этих двух табелей. Счетные ошибки при начислении зарплаты ответчику не были допущены.

Также истец не представил фактов, которые доказывают недобросовестность ответчика.

3. В п. 24 Пленума ВСУ от 24.12.99 г. № 13 «О практике применения судами законодательства об оплате труда» разъясняется, что к счетным ошибкам относятся неправильности в расчетах, начисление зарплаты за один и тот же период дважды и т. д. Не относятся к счетным ошибкам не связанные с исчислениями ошибки в применении закона или других нормативно-правовых актов и др.

Начисление зарплаты на основании зафиксированных неправильных данных учета рабочего времени сотрудника не относится к счетной ошибке. Поэтому нет оснований для взыскания с ответчика оспариваемой суммы.

О чем предупреждала uteka

Мы предупреждали наших читателей (см. «Как удержать из зарплаты сотрудника излишне выплаченную ему сумму?»), какие трудности могут возникнуть при взыскании с сотрудника излишне выплаченных сумм.

Удерживать из зарплаты работника какие-либо суммы для погашения его долга можно только с учетом правил, указанных в ч. 2 ст. 127 КЗоТ, а именно если:

- возврату подлежат суммы, выплаченные работнику вследствие счетных ошибок (к примеру, это механические, арифметические ошибки);

- сотрудник не оспаривает основания и размер отчислений;

- не истек 1 месяц со дня выплаты неправильно насчитанной суммы.

Если же работник не согласен с размером отчислений или месячный срок для удержаний из зарплаты истек, работодателю для решения этого вопроса придется обращаться в суд. Причем взыскание ошибочно выплаченной зарплаты (других платежей) в судебном порядке возможно и после увольнения работника.

Однако если при начислении зарплаты была допущена несчетная ошибка, тогда оснований для взыскания излишне выплаченной суммы у работодателя попросту нет. Ведь в ст. 1215 ГК и ст. 127 КЗоТ сказано: излишняя сумма (в т. ч. и зарплата) не подлежит возврату, если она была выплачена работодателем не в результате счетной ошибки и отсутствуют недобросовестные действия со стороны работника.

К примеру, к несчетным ошибкам можно отнести ошибки, связанные с неправильным применением положений законодательства или коллективного договора и т. д. А действия работника нельзя признать недобросовестными, если излишняя сумма начислена без его участия.

Заметим: о недобросовестности в рассмотренной ситуации можно было бы говорить, если бы лишнюю зарплату начислили начальнику отдела кадров, который перенес неправильные данные в электронный табель.

Что рекомендовала Uteka

Для того чтобы при наличии законных оснований производить удержания из зарплаты работника, необходимо издать соответствующий приказ. Также следует получить письменное согласие этого сотрудника на удержания из зарплаты в указанной сумме. К примеру, он может написать в приказе об удержании: «Не возражаю», «Согласен» и поставить свою подпись.

Кроме того, нельзя забывать об ограничениях. Сумма всех удержаний за месяц не может превышать 20 % зарплаты, которая подлежит выплате работнику (ст. 128 КЗоТ). Удержать за один раз большую сумму можно, если работник:

- подал заявление об удержании из его зарплаты суммы в размере более чем 20 %;

- внес наличными в кассу предприятия всю сумму, которая подлежит удержанию.

Другое дело, если сотрудник получил зарплату (иные выплаты) в большем размере, чем ему положено, не из-за счетной ошибки. Тогда у предприятия нет законных оснований для взыскания излишне выплаченной суммы. Единственный вариант – получить согласие сотрудника на такое взыскание. То есть работник должен подать письменное заявление с формулировкой: «Прошу удержать из моей зарплаты излишне выплаченную мне сумму».

Аргументы, высказанные ранее редакцией были подтверждены позицией Апелляционного суда Тернопольской области от 21.12.17 г., ЕГРСР, рег. № 71174352.

Выводы

Работодатель имеет право на взыскание излишне выплаченной зарплаты (иных выплат) только в том случае, если при ее начислении была допущена счетная ошибка. Например, получение неправильных результатов при расчетах, неправильное начисление в связи со сбоем программы и т. д.

Если же счетной ошибки не было, тогда предприятию следует получить письменное заявление работника, в котором он просит удержать из его зарплаты ошибочно полученную сумму. Это единственное законное основание для предприятия, чтобы вернуть свои деньги.

Как видите, наше мнение в дальнейшем подтвердилось судебным решением. Наши рекомендации принимаются судами в качестве убедительных аргументов в спорных ситуациях с оппонентами и контролирующими органами.

Источник: https://uteka.ua/publication/commerce-12-zarplaty-i-kadry-3-vzyskanie-oshibochno-vyplachennoj-zarplaty

Удержание излишне выплаченной заработной платы

Расчет зарплаты, особенно при внушительной численности персонала – весьма трудоемкий процесс, при котором случаются и досадные ошибки, например, начисление и выплата излишней суммы. Каким образом исправить ситуацию, и какими бухгалтерскими записями оформить удержание переплаты, расскажет эта статья.

Законодатели стоят на страже интересов персонала компаний и достаточно строги к вопросу взыскания излишне выплаченных сумм заработка. Удержать их без письменного согласия работника можно лишь в случаях, перечень которых представлен в статье 137 ТК РФ:

- если результатом чрезмерной выплаты стала счетная ошибка, т.е. допущенная при арифметических подсчетах;

- если зарплата рассчитана на основании документов, подтверждающих выполнение плановых заданий, а затем доказано (комиссией по трудовым спорам или судом) невыполнение норм труда или нахождение в простое;

- если переплата зарплаты была вызвана незаконными действиями сотрудника, к примеру, подачей документов на стандартные вычеты НДФЛ, которые ему не полагаются, что также потребует соответствующего судебного решения.

В других случаях излишне выданную сумму заработка удержать с сотрудника невозможно. Вернуть ее можно только на основании письменного согласия на удержание. Бухгалтеру это обстоятельство следует учитывать. Надо заметить, что большинство подобных ситуаций разрешаются в мирном ключе, и сотрудник, получивший сумму, превышающую полагающийся заработок, дает разрешение на удержание. Мы же рассмотрим техническую сторону проблемы и приведем примеры корректировочных проводок.

Возврат излишне выплаченной заработной платы в бухучете

Поскольку начисление зарплаты отражается по К/ту 70 с Д/та производственных счетов (20, 23, 26, 29 и др.), то в корректировочным будет сторнирование этих же корреспонденций счетов на сумму переплаты. Наиболее оптимальным способом возврата специалисты считают списание сторнированной суммы на счет 73 (Д/т 73 К/т 70), а уже с него производят удержание.

Следует помнить, что удерживать из зарплаты сотрудника по инициативе работодателя можно не более 20% (ст. 138 ТК РФ). Исключением является только желание работника, либо письменно подтверждающего удержание суммы в полном объеме (если она выше 20% заработка), либо собственноручно внесшего переплату в кассу компании.

Рассмотрим на примере, как удержать излишне выплаченную зарплату.

В августе бухгалтер фирмы, работающей на ОСНО, обнаружил в расчете зарплаты за июль счетную ошибку: продавцу-консультанту Иванову Р.Т. сверх полагающейся суммы было излишне начислено и выплачено 10 000 руб.

Оклад Иванова составляет 30 000 руб. в месяц. Компания платит страховые отчисления по общим тарифам + взносы на страхование от несчастных случаев в размере 0,2%. Выплата зарплаты осуществляется по окончании месяца.

Удерживать придется не более 20% с начисленной зарплаты, поэтому размер удержания составит 5220 руб. (30000 – 30000 * 0,13) * 20/100 = 5220 руб. Поскольку в сумму переплаты входит НДФЛ (который следует вернуть), то излишне выплаченная заработная плата будет составлять 8700 руб. (10000 – 10000 руб. × 0,13).

Корректировке подлежат и перечисленные страховые отчисления. Корректировочные проводки таковы:

|

операции |

Д/т |

К/т |

Сумма |

|

СТОРНО излишне начисленной суммы |

26 |

70 |

10 000 |

|

Сумма переплаты списана на расчеты с сотрудниками по прочим операциям |

73 |

70 |

8700 |

|

СТОРНО НДФЛ с удержанной суммы 13% от 10 000 |

70 |

68 |

1300 |

|

СТОРНО взносов в ФСС 2,9% от 10 000 + 0,2% от 10 000 |

26 |

69 |

310 |

|

СТОРНО платежей в ПФР 22% от 10 000 |

26 |

69 |

2200 |

|

СТОРНО взносов в ФФОМС 5,1% от 10 000 |

26 |

69 |

510 |

|

Начислена з/пл за август |

26 |

70 |

30 000 |

|

Удержан НДФЛ из зарплаты за август |

70 |

68 |

3900 |

|

Из з/пл за август удержана излишне выплаченная сумма |

70 |

73 |

5220 |

|

Выдана из кассы зарплата за август (30 000-3900-5220) |

70 |

50 |

20 880 |

|

Начислена з/пл за сентябрь |

26 |

70 |

30 000 |

|

Удержан НДФЛ из зарплаты за сентябрь |

70 |

68 |

3900 |

|

Из з/пл за сентябрь удержана переплата за июль (8700-5220) |

70 |

73 |

3480 |

|

Выдана из кассы зарплата за сентябрь (30 000-3900-3480) |

70 |

50 |

22 620 |

Возврат в кассу излишне выплаченной зарплаты: проводки

Если сотрудник возвращает излишне начисленную и полученную сумму в кассу, то бухгалтерские записи будут следующими:

- Д/т 20,23,26 К/т 70 – сторнирована переплата зарплаты;

- Д/т 73 К/т 70 – сумма переплаты списана на прочие расчеты с персоналом;

- Д/т 50 К/т 73 – принята в кассу сумма переплаты;

- Д/т 70 К/т 68 – сторно начисленного НДФЛ;

- Д/т 20,23,26 К/т 69 – сторнировочные проводки по страховым взносам с суммы переплаты.

Если осуществить удержание невозможно

Случается, что вернуть ошибочно выплаченную зарплату невозможно. Например, сотрудник уволился и уехал. В подобных случаях сумму переплаты взыскать нереально, и она признается безнадежной дебиторской задолженностью. Сумму долга списывают за счет средств резерва по сомнительным долгам (при его наличии) либо, если резерв не создан, относят на убыток, включив ее в состав прочих затрат.

В учете списание долга по зарплате отражается проводками:

- Д/т 76 К/т 73 – списана излишне выплаченная зарплата;

- Д/т 91-2 К/т 76 – списан долг по зарплате, нереальный ко взысканию.

Источник: https://spmag.ru/articles/uderzhanie-izlishne-vyplachennoy-zarabotnoy-platy