Как рассчитать командировочные если работник только устроился

> Без рубрики > Алгоритм расчета среднего заработка для командировочных – формулы, примеры. Как рассчитать командировку нового сотрудника?

По ст. 167 ТК РФ при направлении работника в командировку за ним сохраняется средний заработок.

В текущем материале разберемся в порядке расчета данного показателя, в том числе для новых сотрудников.

Для оплаты труда за период командировки бухгалтеру требуется рассчитать:

- количество дней командировки;

- средний заработок или средний часовой заработок (когда сотрудник находится на суммированном учете рабочего времени).

Основные правила расчета среднего заработка, сохраняемого за сотрудником на период командировки:

- Для исчисления среднего заработка беретсядвенадцать предшествующих месяцев.

- Все участвующие в расчете выплаты должны быть предусмотрены системой оплаты труда.

- Есть выплаты, учитываемые в расчетном периоде и не учитываемые в нем.

- Если, к примеру, в это время работница находилась в декрете, во внимание берутся двенадцать месяцев до ухода в декрет.

- Средний заработок можно получить путем деления суммы начислений за последние двенадцать календарных месяцев, поделенные на 12.

- Календарным месяцем считается полный месяц с 1 по 30(31) число.

- Если работник трудится на суммированному учете времени, разрешается средний заработок исчислять с использованием часов, а не дней. Тогда рассчитывается доход за час и потом умножается на количество рабочих часов в командировке.

Все правила по оплате в обязательном порядке на предприятиях утверждаются специальными положениями.

Они содержат принципы и формулы для расчетов.

Работники должны ознакомиться с нормативной документацией под подпись.

Какие еще расходы оплачивают работодатель командировочному?

Что учитывается при исчислении?

Как уже было сказано выше, расчетным периодом является 12 последних месяцев. При этом участвуют в расчете не все начисления сотруднику.

Исключить требуется:

- периоды болезни;

- время пребывания в отпуске по беременности и родам;

- период простоя по вине работодателя или причинам, не зависящим от воли сторон.

Исключаемые из расчетного периода начисления:

- выплаты социального характера;

- выплаты за перечисленные выше исключаемые периоды;

- командировочные выплаты;

- пособия и материальная помощь;

- компенсация за сотовую связь и транспортные расходы;

- иные выплаты, не относящиеся к плате за труд. К примеру, материальная помощь или возмещение стоимости питания.

Премии учитываются в исчислениях в особом порядке.

Не входят премии, выплаченные к празднику.

В расчет можно взять только премии, выплачиваемые за фактический труд сотрудника.

Все выплаты, включаемые в расчет среднего заработка, должны быть прописаны в положении о командировках на предприятии.

Входят ли премии?

Постановление Правительства РФ гласит, что при определении среднего заработка учитываются все разновидности начисленных сотруднику премий, выплачиваемые за труд.

Однако, если в нормативной документации отсутствует пункт об учете годовых премий, их в расчет включать не нужно.

Важно! Разовые премии, выплаченные к юбилею или другие памятные даты, в расчетах не участвуют. Они не относятся к оплате труда.

Формулы

Постановление Правительства №922 от 24.12.2007 года средний заработок рассчитывается по такой формуле:

При этом, база начислений рассчитывается так:

В базу за расчетный период включаются начисления сотруднику за последние двенадцать месяцев. При этом, если работник работал не полные 12 месяцев, то берется меньший период.

Пример

Исходные данные:

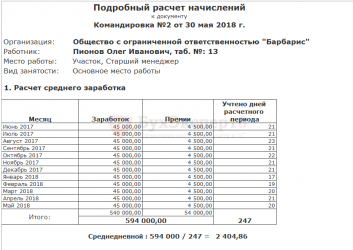

Рассмотрим на конкретном примере, как бухгалтер производит расчет среднего заработка для оплаты труда работника в командировке.

Предположим, сотрудника на 4 дня отправили в командировку. За последние 12 месяцев работник был четырнадцать дней на больничном листке.

Поэтому их требуется исключить из расчетного периода. Всего за 12 месяцев работнику было начислено 237 тыс. руб. Из них пособие составило 10 тыс. руб.

Расчет:

Рассчитаем средний заработок по представленной выше формуле:

- База за расчетный период = 237000 – 10000 = 227000 руб.

- Количество отработанных дней, к примеру, равно 227.

- Средний дневной заработок = 227000/227 = 1000 руб.

За 4 дня работнику будет начислено: 4*1000 = 4000 рублей. При этом, с начисленной суммы бухгалтер вычтет налог с дохода 13% (НДФЛ). То есть на руки работник получит за сутки: 1000 – 1000*13% = 870 руб. за одни сутки.

Однако, оплате подлежит весь период нахождения в командировке. Поэтому, полученную сумму бухгалтер умножит на количество рабочих дней в командировке.

Как правильно рассчитать, если сотрудник только устроился на работу?

Когда работник только устраивается на работу и едет в командировку, средний заработок рассчитывается исходя из заработной платы, начисленной за фактическое время труда.

Если начислений у работника еще никаких не было, формула для исчисления среднего заработка будет выглядеть так:

Пример вычислений для нового работника, у которого нет дохода

Рассмотрим на конкретном примере, как правильно считать средний заработок работника, если он только устроился на место труда и в первый месяц работы его отправили в командировку.

Исходные данные:

Предположим, сотрудник трудоустроился и в этом же месяце его сразу направляют в командировку. Оклад командируемого человека равен 25 тыс. руб. в месяце 20 рабочих дней.

Расчет:

Средний заработок равен:

Средний заработок = 25000/20 = 1250 руб.

Исходные данные:

Если сотрудник уже отработал месяц до момента направления в командировку, то для исчисления среднего заработка нужно взять начисленную зарплату за прошлый месяц. Предположим, за прошедший месяц сотруднику было начислено 17 тыс. рублей и отработал он 17 дней.

Расчет:

Расчет среднего заработка в таком случае будет такой:

Средний заработок = 17000/17 = 1000 руб.

Исходные данные:

Если работник устроился и через неделю его направляют в командировку, для расчета нужно взять фактически отработанные дни в текущем месяце. К примеру, за неделю он фактически отработал 5 дней, за что ему будет начислено 4000 руб.

Расчет:

Средний заработок тогда будет исчислен так:

4000/5 = 800 рублей.

Полученный показатель умножается на количество рабочих дней в командировке. При этом, если рабочим считается выходной или праздничный день, оплата производится в двойном размере (800*2=1600).

О порядке и правилах расчета командировочных по среднему заработку, подробно рассказано в данном видео:

Выводы

По представленной теме сделаем выводы:

- Оплата труда в командировке производится по среднему заработку сотрудника.

- Средний заработок исчисляется из расчета дохода за последние 12 месяцев, поделенного на количество рабочих дней.

- Если работник отработал меньше года, для исчисления берется фактически начисленная зарплата и фактически отработанные дни.

- Если работника направляют в командировку сразу после приема на работу, и дохода у него еще не было, исчисление производится по окладу сотрудника, поделенному на количество рабочих дней в текущем месяце.

- Законом утверждены суммы и периоды, которые включаются в расчет среднего заработка и исключаются из него. К примеру, не входит пособие по листкам нетрудоспособности и время пребывания на больничном.

Источник: https://sroorgru.com/kak-rasschitat-komandirovochnye-esli-rabotnik-tolko-ustroilsya/

Оплата по среднему без расчетного периода: отпуск и командировка в первом месяце

В прошлой статье мы начали разбирать ситуации, когда нужно рассчитать средний заработок при отсутствии в расчетном периоде фактически отработанных дней. В частности, когда работница сразу после отпуска по уходу за ребенком отправляется в очередной отпуск.

Сегодня мы в продолжение темы поговорим о том, как вести расчеты, когда трудоустройство и начало сохранения среднего заработка приходятся на один календарный месяц. Например, работник едет в командировку или идет в отпуск в месяце трудоустройства.

Кто же отпустит работника в отпуск сразу после трудоустройства, возразите вы. Однако есть случаи, когда отпустить работника обязаны. Например, если сотрудница – жена военнослужащего, который идет в отпуск, и она желает отгулять отпуск одновременно с супругом. Работник может уйти и в учебный отпуск.

Правила расчета

На вопрос, как считать средний заработок при отсутствии расчетного периода, дает ответ Положение об особенностях порядка исчисления средней заработной платы, которое утверждено Постановлением Правительства от 24.12.2007г. №922.

В п.7 говорится, что если у работника в расчетном периоде (12 предшествующих календарных месяцев) и до его начала нет фактически отработанных дней и начисленной заработной платы, то средний заработок нужно считать по зарплате, начисленной за отработанные дни в месяце трудоустройства.

Если и этих дней нет, например, в первый же день работы сотрудник едет в командировку, то согласно п.8 Положения средний заработок будет рассчитан исходя из оклада или тарифной ставки.

Теперь примеры, потому как ничего не поймешь, пока не начнешь считать.

Пример 1

Экспедитор ООО «Автовоз» Незнайкин Н.Н. устроился на работу 09 сентября 2013 года и в этот же день выехал в командировку до 18 сентября включительно. В этом периоде 8 рабочих дней. Оклад работника 30 000 руб. По календарю пятидневной рабочей недели в сентябре 2013 года 21 рабочий день.

Оплата за время командировки составит: 30 000 / 21 * 8 = 11 428,57 руб.

Отметим, что оплата за время командировки равна оплате за эти дни, как если бы командировки не было.

Пример 2

Менеджер ООО «Русская красавица» Нефедов Н.Н. устроился на работу 11 сентября 2013 года. С 24 сентября он направлен в командировку на 3 рабочих дня – по 26 сентября включительно. Оклад работника 40 000 руб.

Оплата за время командировки:

(40 000 / 21 * 9) / 9 дней * 3 дня = 5 714,29 руб.

В первой скобке – заработок, начисленный работнику за уже отработанные до командировки дни (это 9 дней).

Пример 3

Секретарь ООО «Автовоз» Золотова З.З. устроилась на работу с 13 сентября 2013 года и с этого же дня находится в отпуске на 14 календарных дней. Оклад Золотовой 20 000 руб.

Сумма отпускных: 20 000 / 29,4 * 14 дней = 9523,81 руб.

Пример 4

Бухгалтер ООО «Бух-аутсорс» Смышленая С.С. устроилась на работу 3 сентября 2013 года с окладом 35 000 руб. С 9 по 22 сентября находилась в учебном отпуске, а с 26 по 27 сентября ездила в командировку.

Рассчитаем все начисления, которые будут у Смышленой за этот месяц.

Заработная плата за сентябрь по окладу за 8 рабочих дней:

35 000 / 21 день * 8 дней = 13 333,33 руб.

Оплата отпускных:

(35 000 / 21 день * 4 дня) / (29,4 / 30 дней * 6 дней) * 14 дней = 6666,67 / 5,88 * 14 = 15 873,02 руб.

Оплата времени командировки:

(35 000 / 21 день * 7 дней) / (17 дней – 10 дней) * 2 дня = 3 333,33 руб.

Итого за сентябрь Смышленая получит:

13 333,33 + 15 873,02 + 3 333,33 = 32 539,68 руб.

Пример 5

Менеджер ЗАО «Спорт-класс» Прилежный П.П. устроился на работу 4 сентября 2013 года с окладом 40 000 руб. С 9 по 11 сентября находился в командировке. С 23 сентября уходит в учебный отпуск на 14 календарных дней. Рассчитаем все начисления, которые полагаются Прилежному к выплате за сентябрь.

Заработная плата за сентябрь по окладу за 10 рабочих дней:

40 000 / 21 день * 10 дней = 19 047,62 руб.

Оплата времени командировки:

(40 000 / 21 * 3) / 3 дня * 3 дня = 5 714,29 руб.

Оплата отпускных:

(40 000 / 21 день * 10 дней) / (29,4 / 30 дней * (19 – 3) дней) * 14 дней = 19 047,62 / 15,68 * 14 = 17 006,80 руб.

О расчете среднего за время командировки читайте здесь . А об определении среднего дневного заработка для отпускных смотрите тут .

Источник: http://pommp.ru/zarplata/oplata-po-srednemu-bez-raschetnogo-perioda-otpusk-i-komandirovka-v-pervom-mesyatse/