Отпускные за неполный отработанный год: порядок расчета и примеры вычислений

Часто бухгалтер вынужден осуществлять расчет отпускных при неполном отработанном годе. В этом случае необходимо учитывать некоторые особенности, чтобы выполнить начисления правильно. Наличие ошибок может создать немало проблем компании во время сдачи финансового отчета в ФНС.

Можно ли уйти в отпуск, если отработал менее 12 месяцев?

Положения ТК РФ позволяют сотруднику воспользоваться правом на отдых до того, как он отработает полный календарный год.

Вот, что указано в статье 122 ТК:

- отпуск должен предоставляться ежегодно;

- первое право воспользоваться им появляется через шесть месяцев работы на одном предприятии.

Однако приемлемо написать заявление на отпуск до истечения положенного срока в следующих случаях:

Полный перечень ситуаций, когда можно получить отпуск до истечения шести месяцев после трудоустройства указан в ряде федеральных законов.

Что нужно для расчета отпускных?

Расчет отпускных за неполный отработанный год осуществляется по специальным формулам. Необходимо сначала выделить временной период, а потом определить среднюю дневную зарплату. Получив это значение, можно легко рассчитать, сколько требуется заплатить конкретно взятому сотруднику, исходя из количества дней отпуска.

Расчетный период

Это временной отрезок, когда сотрудник работал на предприятии.

Есть несколько способов учета расчетного периода:

- полный отработанный год. Здесь у бухгалтера не возникает проблем, у него есть возможность объективно получить среднюю суточную зарплату за 12 месяцев. Если по каким-то причинам сотрудник не работал в течение года, то для расчета берется предшествующий период;

- неполный отработанный год. В этом случае для расчета берется фактический период, когда сотрудник выполнял свои обязанности. Обычно это шесть месяцев, так как первое право на отпуск появляется после отработки этого периода;

- отсутствие стажа у конкретно взятого работодателя. Такие ситуации возникают очень редко, но в этом случае бухгалтер вынужден учитывать только окладную часть зарплаты, которая прописана в трудовом договоре.

Таким образом, расчетный период может быть различным. При этом редко сотрудники полностью отрабатывают его без ухода на больничный или в административный отпуск.

Пропущенные дни нельзя учитывать во время расчета средней дневной зарплаты, поэтому бухгалтер вынужден руководствоваться сведениями о фактически отработанном времени. В крупных организациях руководители отделов их передают в бухгалтерию. Этот же документ является основополагающим при начислении зарплаты.

Средний заработок

Это сумма, которая влияет на размер начислений при уходе в отпуск. Сегодня он рассчитывается по одной из двух формул.

| Формула | Ситуация, в которой она применяется |

| Совокупная зарплата работника за 12 мес. / 12 / 29,3 | Расчетный период полностью отработан |

| Совокупная зарплата работника за период (расчетный) / (29,3 х число полностью отработанных мес.) + число дней в не полностью выработанном месяце | Расчетный период отработан частично |

Эти формулы применяются, чтобы определить размер среднего дневного заработка. Далее необходимо его умножить на количество дней отпуска, чтобы определить, какую сумму нужно перечислить сотруднику.

Полученный результат будет указан еще до вычета налога и перевода средств в ПФР и ФСС. Таким образом, бухгалтер должен произвести все вычеты.

Только после этого он укажет, какая сумма будет к выдаче. Иногда работники осуществляют выплаты по исполнительному листу через бухгалтерию. Это тоже необходимо учесть при начислении.

Количество дней отдыха

Бухгалтеры часто пользуются таблицей для расчета продолжительности ежегодного оплачиваемого отпуска.

| Количество отработанных месяцев | Количество положенных дней |

| 1 | 2,33 |

| 2 | 4,66 |

| 3 | 6,99 |

| 4 | 9,32 |

| 5 | 11,65 |

| 6 | 13,98 |

| 7 | 16,31 |

| 8 | 18,64 |

| 9 | 20,97 |

| 10 | 23,3 |

| 11 | 28 |

| 12 | 28 |

Однако она не подходит для тех, кому положены дополнительные дни отдыха. Это сотрудники, работающие на Крайнем Севере или в районах к нему приравненных, у которых ненормированный рабочий день или тяжелые условия труда.

При этом продолжительность дополнительного отдыха регламентируется региональными и федеральными правовыми актами. Также ее можно увеличить локальными приказами в рамках конкретно взятой организации. Иногда у работников есть право на дополнительный отпуск.

Тогда расчет происходит по следующей формуле: количество дней ежегодного оплачиваемого отпуска + количество дней дополнительного отпуска.

Первая часть отпуска должна быть не менее двух недель. Остаток можно дробить по усмотрению работника.

Как вычислить размер выплаты, если сотрудник отработал год не полностью?

Бухгалтер должен знать, как рассчитать отпускные, если отработан неполный год, для этого требуется использовать следующий алгоритм действий:

- вычислить средний размер зарплаты за день;

- определить продолжительность отпуска на основании заявления сотрудника;

- сделать начисление отпускных;

- удержать налог и другие виды выплат, которые предусмотрены законом;

- перечислить деньги работнику до его фактического ухода в отпуск.

Бухгалтер должен внимательно считать, сколько дней сотрудник выполнял свои обязанности на рабочем месте или на удаленной основе. Ошибка в расчете приведет к неправильному начислению денежных средств. Если налог будет выплачен в меньшем размере, отчет не примут. Его придется переделывать и доплачивать требуемую сумму.

Однако допускается внести правки еще до получения замечания от специалистов ФНС, предоставив им пояснительную записку к отчету. Когда работник получил фактически больше денег, чем необходимо, происходит удержание при выплате зарплаты. Это законно, но допускается возврат требуемой суммы в кассу фирмы наличными.

В среднюю зарплату не входят следующие выплаты:

- социальные;

- больничные;

- целевые;

- премии, которые приурочены к персональным, корпоративным или государственным праздникам.

Все остальное должно входить в размер средней суточной зарплаты во время расчета.

Примеры вычислений

Стоит рассмотреть пример начисления отпускных при неполном отработанном году. Предположим, что сотрудник трудился шесть полных месяцев, но в один из них был на больничном в течение 4 дней.

Необходимо делать расчет следующим образом:

- определить размер среднего дневного заработка. Для этого используется указанная выше формула, где необходимо прибавить количество фактически отработанных дней в месяце, когда был открыт больничный лист;

- проверить, может ли работник отдыхать столько дней, сколько указано в заявлении;

- умножить средний дневной заработок на количество отпускных дней;

- произвести удержание налога и взносов в ПФР и ФСС;

- перечислить остаток работнику.

Дополнительно удерживают определенный процент от дохода по исполнительному листу, если работник является должником или алиментщиком.

Таким образом, бухгалтерам постоянно приходится сталкиваться с расчетом отпускных при неполном отработанном году. Это связано с тем, что сотрудники имеют право на отдых спустя шесть месяцев после трудоустройства.

Источник: https://prozakon.guru/trudovoe/raschet-otpusknyh-pri-nepolnom-otrabotannom-gode.html

Расчет отпускных при неполном отработанном месяце: коэффициент, особенности, алгоритм действий

Расчет отпускных при неполном отработанном сотрудником месяце рассчитывается по разным алгоритмам. Он зависит от продолжительности работы сотрудника с момента подписания трудового договора с ним до выхода в отпуск. Приведем особенности расчета отпускных за неполный месяц.

Правовое регулирование

Выплата отпускных осуществляется на основании:

- п. 28 Правил об очередных и дополнительных отпусках №169;

- Трудового кодекса (ст. 423, которая рассчитывает порядок выплаты отпускных);

- Налогового кодекса, определяющего порядок налогообложения указанной выплаты.

В случае если перед увольнением сотрудник использовал отпуск авансом, а год отработал не до конца, то из его зарплаты необходимо удержать излишне уплаченные отпускные. В случае ликвидации компании такое удержание не производится по ч. 2 ст. 137 Трудового кодекса.

Коэффициент расчета отпускных

Важное значение при расчете отпускных принадлежит используемому в формулах коэффициенту. С 2014 года в процессе определения среднего дневного заработка нужно ориентироваться на новое значение среднемесячного числа календарных дней. Ранее использовался коэффициент 29,4, сейчас вместо него используется коэффициент 29,3.

В 2012 году к нерабочим дням прибавили 6 и 8 января. В результате праздничных дней стало не 12, а 14 (согласно ст. 112 ТК РФ).

При 14 праздничных днях среднемесячное число календарных дней составило 29,25 дня, что определяется по формуле: (365 дней – 14 дней) / 12. Путем округления это число достигает 29,3. До этого времени расчет выглядел так: ((365 – 12) / 12) = 29,41 день.

12 в указанной формуле – это количество месяцев при условии расчетов за полный год, вместо нее может быть иная цифра.

Влияние размера коэффициента на отпускные

Коэффициент 29,3 участвует при расчете отпускных и показывает среднее количество дней без учета федеральных праздников. Именно на него и на количество отработанных полностью месяцев делится заработок сотрудника.

С учетом того, что коэффициент уменьшился, расчет стал более выгодным для сотрудников: они вправе рассчитывать на отпускные в большем размере.

Таким образом, изменение коэффициента было вполне обосновано изменившимися реалиями.

Расчет отпускных при неполном отработанном месяце

Необходимость расчета отпускных за неполный месяц может возникнуть в следующих случаях:

- В случае когда работник берет отпуск, отработав у работодателя менее года. Расчет отпускных при этом осуществляется за неполный год работы.

- Когда сотрудник выходит в отпуск, отработав минимум 1 неполный месяц и один полный. Схема расчета отпускных будет похожей.

- Когда сотрудник идет в отпуск, отработав менее 1 месяца у работодателя. В этом случае расчет отпускных будет иной.

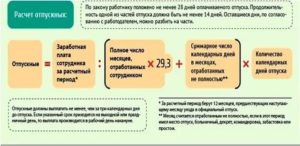

В первых двух случаях отпускные рассчитываются по следующей формуле: величина отпускных = Доходы сотрудника за расчетный период (от подписания договора до выхода в отпуск) / условное количество дней, которые приходятся на отработанные в учитываемом расчетном периоде * длительность отпуска в днях.

Условные учитываемые дни при определении размера отпускных рассчитываются следующим образом: 29,3 * количество полных отработанных месяцев + количество календарных дней, которые приходятся на отработанный период в неполных месяцах * 29,3 * количество неполных месяцев.

Количество календарных дней, которые приходятся на отработанный период в неполных месяцах, определяется как количество полных отработанных месяцев * количество дней отпуска за полный год работы по трудовой книжке / 12 – количество использованных дней с момента заключения трудового договора.

Количество полных месяцев работы включает только те месяцы, в которых работник отработал более 15 дней (согласно п. 35 Правил об отпусках, утвержденных СССР за №169). Если показатель отработанных дней не равен целому числу, то он подлежит округлению в пользу работника.

Стоит отметить, что округление количества неиспользованных дней по закону не предусмотрено, хотя не запрещено. По мнению Минздравсоцразвития, компания вправе принять решение об округлении по своему усмотрению.

Но округлять значение в меньшую сторону недопустимо.

В случае когда сотрудник отработал в компании менее 15 дней и увольняется, то ему не полагаются отпускные.

А если бы он отработал более половины месяца, то за него нужно было выплатить компенсацию как за полный месяц.

При определении размера отпускных (или денежной компенсации) за неполный месяц речь идет не о календарном месяце, а об отработанном сотрудником. Например, он был принят на работу 24 мая, отработанный полный месяц истечет 23 июня.

Согласно п. 35 Правил об отпусках, существуют особенности расчета отпускных за неполный месяц, если сотрудник взял отпуск, не отработав полного месяца в компании (такая ситуация допускается с согласия работодателя), либо уходит в отпуск с последующим увольнением (как вариант – получает компенсацию за неиспользованный отпуск при увольнении).

Согласно законодательно установленным правилам, лицо, которое отработало в компании менее 15 календарных дней, не имеет права на оплачиваемый отпуск. Если же сотрудник проработал более половины месяца, то длительность отпуска будет рассчитываться так: 28 / 12 = 2,33 дня.

При округлении в пользу работника получается значение 3 дня оплачиваемого отпуска.

Приведем пример расчета отпускных за неполный месяц. Например, сотрудник отработал в компании 16 дней (в месяце 30 дней). Его доход составил 10000 р.

Отпускные будут рассчитываться следующим образом:

- Определяем количество дней в неполном месяце, которые будут учитываться для начисления отпускных: (16 / 30) * 29,3 = 15,63.

- Рассчитываем отпускные за неполный месяц: (10000 / 15,63) * 3 = 1919,39 р.

Таким образом, при расчете отпускных за период, в составе которого есть неполный месяц (один или несколько), расчетное количество рабочих дней считается отдельно для полных отработанных месяцев и для неполных. Если же лицо отработало в компании менее месяца, то рассчитывать на отпускные оно может только при условии работы более 15 дней.

Загрузка…

Источник: https://pravo.team/trudovoe/otpusk/nepolnui-mesac.html

Оплата отпуска при неполном рабочем дне

Из статьи вы узнаете, как правильно рассчитать ежегодный оплачиваемый отпуск, найдете практические примеры и бесплатный онлайн-калькулятор расчета отпускных.

На ежегодный основной оплачиваемый отпуск могут рассчитывать все работники организации. В общем случае его продолжительность составляет 28 календарных дней.

Порядок расчета отпускных

Порядок расчета отпускных регламентирован Постановлением Правительства РФ от 24.12.2007 № 922 (далее — Постановление 922). Чтобы рассчитать средний заработок для оплаты отпуска, необходимо выполнить ряд действий. Рассмотрим их поэтапно.

Шаг 1. Определить состав выплат, произведенных работнику в расчетном периоде

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (п. 2 Постановления 922).

То есть выплаты, которые надо включить в расчет среднего заработка, обязательно должны быть зафиксированы в локальных нормативных актах компании (например, в Положении об оплате труда) и начислены за труд, за работу, то есть должны являться заработной платой.

Нельзя включать в расчет отпускных:

- гарантии (например, средний заработок за период командировки, за время отпуска);

- компенсации (например, компенсации за использование работником личного транспорта в служебных целях);

- выплаты социального характера (например, материальную помощь).

Премии включаются в расчет среднего заработка в особом порядке, который поименован в п. 15 Постановления 922.

Шаг 2. Определить расчетный период

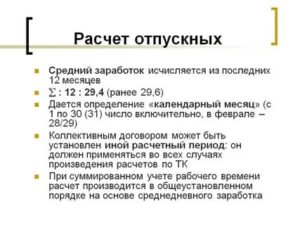

Расчетный период для исчисления среднего заработка — 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата (п. 4 Положения 922).

Календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно). Например, если работник уходит в отпуск в феврале 2019 года, то расчетным периодом будет период с 1 февраля 2018 года по 31 января 2019 года.

Из расчетного периода исключается время, а также начисленные за это время суммы, если:

- за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка, предусмотренных трудовым законодательством Российской Федерации;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

В расчет среднего заработка для отпускных следует включать только те дни (часы), в которые работник присутствовал на работе, согласно установленному ему графику, и выполнял работу, предусмотренную трудовым договором, заключенным с ним при трудоустройстве.

На практике могут возникнуть случаи, которые будут отличаться от стандартных.

Например, в 12 предшествующих событию месяцах у работника не было фактически отработанных дней или фактически начисленной заработной платы.

Как быть в данном случае? Средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период, равный расчетному (п. 6 Постановления 922).

Ложкина Вера уходит в отпуск в феврале 2019 года. Расчетный период: с 1 февраля 2018 г. по 31 января 2019 г. В это время Ложкина находилась в отпуске по уходу за ребенком. А в период с 1 февраля 2017 г.

по 31 января 2018 г. (предшествующий периоду с 1 февраля 2018 г. по 31 января 2019 г.) она работала и получала зарплату. В таком случае средний заработок для отпускных можно рассчитать исходя из этого периода.

Также бухгалтер может столкнуться с ситуацией, когда работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до начала расчетного периода.

В таком случае определять расчетный период нужно исходя из размера заработной платы, фактически начисленной за фактически отработанные работником дни в месяце наступления случая, с которым связано сохранение среднего заработка (п. 7 Постановления 922).

Вилкин Павел уходит в отпуск с 11 февраля 2019 г. Расчетный период: с 1 февраля 2018 г. по 31 января 2019 г. Вилкин в этот период не работал в данной организации. Его приняли на работу 3 февраля 2019 г. В таком случае расчетным будет период с 3 февраля 2019 г. по 10 февраля 2019 г.

Шаг 3. Рассчитать средний заработок для отпускных

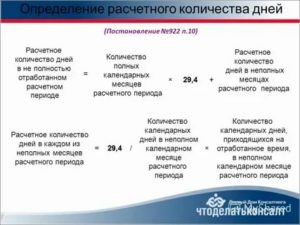

Средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на 12 и на среднемесячное число календарных дней (29,3) (п. 10 Постановления 922).

Пример расчета отпускных, когда расчетный период полностью отработан

Бухгалтер рассчитал отпускные Костину Антону, который уходит в отпуск с 21 по 29 января 2019 г. Расчетный период: с 1 января 2018 г. по 31 декабря 2018 г. Ежемесячно в расчетном периоде Костину начислялась заработная плата, исходя из оклада, в размере 30 000 рублей. Отпускные, которые начислил бухгалтер, составят: (30 000 руб. * 12 мес.) / 12/29,3 * 9 = 9 215,02 руб.

Если один или несколько месяцев расчетного периода отработаны не полностью, то средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах (п. 10 Постановления 922). При этом количество календарных дней в неполном календарном месяце рассчитывается путем деления среднемесячного числа календарных дней (29,3) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце (п. 10 Постановления 922).

Пример расчета отпускных, когда весь расчетный период не отработан

Гришин Виктор работает в ООО «Астра». В июле 2019 г. он уходит в ежегодный основной оплачиваемый отпуск на 14 календарных дней. Оклад работника — 20 000 руб. В августе 2018 г. Гришин был на больничном 4 дня, и за этот месяц ему была начислена зарплата в размере 16 190,48 руб. Рассчитаем средний заработок на период отпуска Гришина Виктора:

- Определяем состав выплат, которые следует включить в расчет среднего заработка: 20 000 * 11 + 16 190,48 = 236 190,48 рублей.

- Определяем количество дней, которые следует включить в расчет среднего заработка: (29,3 * 11) + (29,3/31 * (31-4)) = 322,3 + 25,52 = 347,82 дня.

- Рассчитываем средний дневной заработок% 236 190,48/347,82 = 679,06 руб.

- Рассчитываем начисленную сумму отпускных: 679,06 * 14 = 9506,83 руб.

Помните, что ежегодный отпуск можно делить на части. В таком случае при предоставлении каждой из частей отпуска расчетный период будет определяться каждый раз заново.

Например, работник в 2019 году был в отпуске два раза: в июне — 14 календарных дней и в октябре — 14 календарных дней. Расчетный период для исчисления отпускных, которые пришлись на июнь, будет с 1 июня 2018 года по 31 мая 2019 г.

, а для отпуска в октябре расчетный период будет другим: с 1 октября 2018 г. по 30 сентября 2019 г.

Начислить отпускные можно в любой день, начиная с даты издания приказа об отпуске. Например, руководитель подписал приказ 17 июня 2019 г., а отпуск работника начнется только 4 июля. Начислить отпускные можно 17 июня, а можно и позже. Главное, чтобы отпускные были выплачены в строго установленные сроки.

Шаг 4. Выплатить отпускные, перечислить НДФЛ и страховые взносы

Из начисленной суммы следует удержать НДФЛ, а потом выплатить работнику отпускные. Работодатель обязан выплатить отпускные не позднее чем за три календарных дня до начала отпуска (ч. 9 ст. 136 ТК РФ).

День выплаты отпускных и будет являться датой получения дохода в целях НДФЛ. Перечислить НДФЛ в бюджет необходимо не позднее последнего числа месяца, в котором перечислены отпускные (п. 6 ст. 226 НК РФ).

Читайте так же: Судебная практика смена фамилии ребенку

Например, отпускные работнику выплачены 22 июля 2019 г. Значит, перечислить НДФЛ в бюджет следует в период с 22 июля по 31 июля 2019 года включительно.

Источник: https://examtrainer.ru/oplata-otpuska-pri-nepolnom-rabochem-dne/

Отпуск при неполном рабочем дне

Рассмотрим ситуацию. В соответствии с трудовым договором работник трудится на фирме неполный рабочий день при неполной рабочей неделе. Отработав 11 месяцев, он написал заявление на отпуск. Наш материал о том, как рассчитать такому работнику отпускные с учетом изменений, внесенных в Трудовой кодекс РФ, которые начали действовать с 6 октября 2006 г.

Примечание. Поправки в Трудовой кодекс РФ внесены Федеральным законом от 30 июня 2006 г. N 90-ФЗ.

Определяем продолжительность отпуска

В соответствии с Трудовым кодексом РФ работникам предоставляются ежегодные отпуска — 28 календарных дней — с сохранением места работы, должности и среднего заработка (ст. ст. 114, 115).

При этом труд на условиях неполного рабочего времени не влечет для работников каких-либо ограничений продолжительности такого отпуска. Об этом сказано в ст. 93 Трудового кодекса РФ. Поэтому, если в соответствии с трудовым договором работник торговой фирмы трудится на условиях неполного рабочего времени, ему предоставляется ежегодный оплачиваемый отпуск длительностью 28 календарных дней.

Рассчитываем отпускные

Особенности порядка исчисления средней заработной платы, установленного ст. 139 Трудового кодекса РФ, определяются Положением об особенностях порядка исчисления средней заработной платы, которое утверждено Постановлением Правительства РФ от 11 апреля 2003 г. N 213 (далее — Положение).

Если сотруднику установлен неполный рабочий день или неполная рабочая неделя, то отпускные рассчитывают в общем порядке (п. 11 Положения).

Рассмотрим варианты расчета, когда суммированный учет рабочего времени не применялся и когда такой учет применялся.

Примечание. При исчислении среднего заработка из расчетного периода исключается…

…время, а также начисленные за это время суммы, если:

- за работником сохранялся средний заработок в соответствии с требованиями законодательства России;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством России.

Если суммированный учет рабочего времени не установлен

Для определения суммы отпускных необходимо среднедневной заработок работника умножить на 28 (количество дней ежегодного оплачиваемого отпуска).

Неполный рабочий день: продолжительность ежегодного отпуска не сокращается

Среднедневной заработок работника для оплаты отпуска определяется путем деления всей суммы заработной платы работника за период 12 календарных месяцев (предшествующих месяцу расчета и выплаты отпускных) на 12 и на 29,4. При этом учитываются все предусмотренные системой оплаты труда виды выплат, применяемые в организации. Полный перечень таких выплат приведен в п. 2 Положения.

Рассмотрим порядок начисления отпускных на конкретном примере.

Пример 1. В соответствии с трудовым договором кладовщик ООО «Максимум» Иванова Е.П. работает два дня в неделю (понедельник и четверг) по 6 часов.

С 1 ноября 2006 г. она уходит в отпуск.

За расчетный период, который был отработан полностью, ей начислено 124 900 руб.

Рассчитаем сумму отпускных:

124 900 руб. : 12 мес. : 29,4 к. дн. x 28 к. дн. = 9912,70 руб.

А если работник не полностью отработал расчетный период, средняя заработная плата для начисления отпускных будет рассчитываться по-другому. Приведем пример.

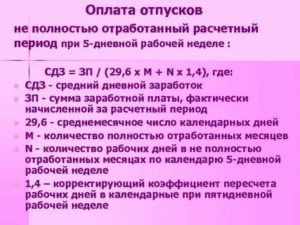

Пример 2. Менеджер ООО «Спринт» Уткин К.Л. работает два дня в неделю (вторник и четверг) по 6 часов. С 3 ноября 2006 г. он уходит в отпуск.

За расчетный период работник отработал полностью 11 месяцев — с ноября 2005 г. по сентябрь 2006 г. За эти месяцы ему начислено 91 300 руб. А в октябре работник проболел 11 дней (с 10 по 20 октября).

На период болезни приходится 9 рабочих дней из 22 в этом месяце. Следовательно, в рассматриваемом месяце Уткин К.Л. фактически отработал 13 рабочих дней (22 — 9). За октябрь 2006 г. Уткину начислено 4905 руб.

(без учета больничных).

Чтобы определить количество календарных дней, которые приходятся на отработанный период, необходимо количество рабочих дней умножить на коэффициент 1,4. За расчетный период работнику начислено:

91 300 руб. + 4905 руб. = 96 205 руб.

Рассчитаем сумму отпускных:

96 205 руб. : (29,4 к. дн. x 11 к. дн. + 13 р. дн. x 1,4) x 28 к. дн. = 7885,66 руб.

Если суммированный учет рабочего времени установлен

Для расчета суммы отпускных работнику фирмы необходимо рассчитать среднечасовой заработок.

Для этого сумму заработной платы за 12 календарных месяцев (предшествующих месяцу расчета и выплаты отпускных) надо разделить на количество часов, фактически отработанных сотрудником за данные 12 месяцев.

Далее среднечасовой заработок следует умножить на количество рабочих часов в неделю и на 4 (количество календарных недель отпуска).

Пример 3. Работнику с суммированным учетом рабочего времени при продолжительности рабочей недели 36 часов в ноябре 2006 г. предоставлен ежегодный отпуск — 14 календарных дней (2 недели). В расчетном периоде отработано 1640 часов. Сумма начисленной заработной платы составила 113 000 руб. Рассчитаем отпускные:

113 000 руб. : 1640 ч x 36 ч x 2 = 4960,98 руб.

Учитываем повышение тарифной ставки

Иногда повышение зарплаты (тарифная ставка, должностной оклад или денежное вознаграждение) приходится на расчетный период или на отпуск. Как тогда рассчитать сумму отпускных?

Если повышение тарифов произошло в пределах расчетного периода, то зарплату, которая начислялась работнику до повышения, нужно умножить на коэффициент повышения.

Коэффициент увеличения зарплаты рассчитываем так:

коэффициент повышения заработной платы = новый оклад / прежний оклад.

Поясним ситуацию на примере.

Пример 4. Работнику фирмы предоставлен очередной отпуск с 7 октября 2006 г. продолжительностью 28 календарных дней. Оклад работника — 10 000 руб. Расчетный период отработан полностью. Премии и другие дополнительные выплаты в рассматриваемом периоде не начислялись. Приказом руководителя в сентябре 2006 г. зарплата всех работников увеличена на 2000 руб.

Коэффициент повышения в целом по организации равен 1,2 ((10 000 руб. + 2000 руб.) : 10 000 руб.). Именно на этот коэффициент следует увеличить зарплату, начисленную работнику за период с октября 2005 г. до августа 2006 г. (11 месяцев).

Определим среднедневной заработок работника:

(10 000 руб. x 1,2 x 11 мес. + 12 000 руб.) : 12 мес. : 29,4 = 408,16 руб/дн.

Его отпускные составят:

408,16 руб/дн. x 28 дн. = 11 428,48 руб.

Если повышение тарифов произошло после расчетного периода, но до отпуска — средний заработок, определяемый для расчета отпускных, пересчитывается с учетом коэффициента повышения окладов и тарифов. Рассмотрим пример.

Пример 5. Допустим, работнику торговой фирмы предоставлен очередной отпуск с 5 ноября 2006 г. продолжительностью 28 календарных дней.

Бухгалтер организации рассчитал среднедневной заработок, сохраняемый на время отпуска, он составил 11 428,57 руб. Однако с 1 ноября 2006 г. оклад всех работников фирмы увеличен на коэффициент 1,2.

Следовательно, сумма отпускных, которая должна быть начислена работнику, составит:

11 428,57 руб. x 1,2 = 13 714,28 руб.

Если повышение тарифов происходит в течение отпуска, то увеличивается лишь та часть среднего заработка, которая приходится на период с момента повышения до окончания отпуска.

Обратите внимание: средний заработок за период нахождения работника в отпуске следует повысить только в том случае, если повышение тарифов (окладов) произошло в целом по фирме, а не только исключительно в случае оплаты его труда.

И.С.Егорова

Юрист

АКГ «Интерэкспертиза»

Источник: https://warmedia.ru/%D0%BE%D1%82%D0%BF%D1%83%D1%81%D0%BA-%D0%BF%D1%80%D0%B8-%D0%BD%D0%B5%D0%BF%D0%BE%D0%BB%D0%BD%D0%BE%D0%BC-%D1%80%D0%B0%D0%B1%D0%BE%D1%87%D0%B5%D0%BC-%D0%B4%D0%BD%D0%B5/

Неполное рабочее время: как его ввести и как при нем рассчитывать зарплату, отпускные и больничные

Неполное рабочее время: как его ввести и как при нем рассчитывать зарплату, отпускные и больничные

В условиях финансового кризиса многие предприятия вводят режим неполного рабочего времени. Юристы и бухгалтеры таких компаний сталкиваются с множеством проблем.

Как оформить табель при сокращенном графике? Нужно ли переносить праздники, приходящиеся на дополнительные выходные дни? Как рассчитать больничные и отпускные? К сожалению, законодательством урегулированы далеко не все вопросы.

Мы разобрались в ситуации, и предлагаем практические решения задач, связанных с неполным рабочим временем.

Существуют две альтернативные возможности ввести на предприятии неполную рабочую неделю, смену или день. Первая возможность — по инициативе работодателя (ст. 74 ТК РФ). Это допускается в случае, если предприятию грозит массовое увольнение (в частности, из-за резкого сокращения объемов продаж).

В таком случае руководство обязано письменно известить персонал о введении сокращенного времени не позднее чем за два месяца. На практике обычно директор издает приказ, и кадровая служба знакомит с ним сотрудников под роспись. Никаких дополнительных соглашений к трудовым договорам не требуется.

Здесь есть одно важное ограничение: максимальная продолжительность периода неполного рабочего времени по инициативе работодателя не может превышать шесть месяцев.

Вторая возможность — установить неполную неделю (смену, день) по соглашению между работником и работодателем (ст. 93 ТК РФ).

При этом необходимо оформить дополнение к трудовому договору, которое будет подписано как администрацией, так и сотрудником. Предупреждать персонал заранее не нужно.

Кроме того, нет ограничений по продолжительности периода неполного рабочего времени. Другими словами, его можно вводить на полгода, год и более.

Заработная плата, табель и праздничные дни

При введении неполного времени (как по инициативе работодателя, так и по соглашению сторон) заработная плата начисляется пропорционально отработанному времени.

Пример 1

Оклад Сергея Кузнецова равен 60 000 руб. в месяц. Раньше сотрудник работал в режиме пятидневки, то есть 40 часов в неделю.

С июня 2009 года в организации введено неполное время из расчета четыре рабочих дня в неделю (с понедельника по четверг).

Таким образом, в июне специалист находился на службе 18 дней, при том что норма для пятидневной недели составляет в этом месяце 21 рабочий день. Зарплата Кузнецова за июнь равна 51 429 руб.(60 000 руб. : 21 день х 18 дн.).

В случае неполной рабочей недели дополнительные нерабочие дни следует расценивать как обыкновенные выходные, и в табеле учета рабочего времени отмечать их буквенным кодом «В». В примере 1 данным кодом будут отмечены все пятницы июня.

Если дополнительный выходной день совпадает с праздником, то его следует перенести на рабочий день. В примере 1 официальный праздник День России (12 июня) приходится на пятницу. Значит, администрация должна предоставить выходной в понедельник 15 июня.

Случается, что сотрудника экстренно вызывают на службу в день, который является дополнительным выходным в связи с введением неполного рабочего времени. В такой ситуации выход на предприятие приравнивается к работе в выходной или праздник. За такой день необходимо начислить зарплату не менее чем в двойном размере (ст. 153 НК РФ).

| Установить неполное рабочее время не на всем предприятии, а в отдельных подразделениях | Установить по инициативе работодателя неполное рабочее время более чем на шесть месяцев |

| Выплачивать зарплату пропорционально отработанному времени в сумме, которая меньше МРОТ (при условии, что полный оклад не меньше МРОТ) | Вводить неполное рабочее время по инициативе работодателя несколько раз по различным причинам |

| Объявить простой в период неполного рабочего времени (оплата производится только за время, являющееся рабочим по сокращенному графику) | Установить «плавающее» количество рабочих дней при режиме неполной рабочей неделе (например, в одной неделе три рабочих дня, в другой — четыре) |

| Ввести неполный рабочий день при неполной рабочей неделе (например, пятичасовой день при трехдневной неделе) |

Расчет отпускных и компенсации за неиспользованный отпуск

Сотрудники, переведенные на неполное рабочее время, имеют право на ежегодный оплачиваемый отпуск. Продолжительность его такая же, как и при обычном режиме работы. Это прямо прописано в статье 93 и косвенно следует из статьи 74 Трудового кодекса.

При расчете отпускных возникает вопрос: как вычислить средний дневной заработок за месяцы, отработанные по «неполному» графику? Проще говоря, считаются ли эти месяцы полностью отработанными? Однозначного ответа в законе нет. На наш взгляд, такие месяцы можно расценивать как полностью отработанные.

Ведь дополнительные нерабочие дни по сути ничем не отличаются от обычных суббот и воскресений. Кроме того, дни, объявленные выходными в связи с графиком неполной рабочей недели, не упомянуты в пункте 5 положения об особенностях порядка исчисления средней заработной платы*. Значит, они не исключаются из расчетного периода.

Таким образом, среднемесячное число календарных дней при неполном рабочем времени равно 29,4.

Пример 2

Сергей Кузнецов взял ежегодный отпуск с 15 июля по 29 июля 2009 года (14 календарных дней). Чтобы вычислить сумму отпускных, бухгалтер просуммировал заработок Кузнецова за 12 предшествующих месяцев, то есть за период с 01 июля 2008 года по 30 июня 2009 года.

Первые 11 месяцев расчетного периода (с июля 2008 по май 2009) сотрудник ежемесячно получал оклад в сумме 60 000 руб., при этом не брал больничных и отпусков. В июне 2009 года в организации введен режим неполной рабочей недели, в связи с чем Кузнецову начислено только 51 429 руб. (см. пример 1).

В итоге заработок специалиста за расчетный период составил 711 429 руб.(60 000 руб. х 11 мес. + 51 429 руб.). Среднее число календарных дней в расчетном периоде равно 352,8 (29,4 х 12). Следовательно, среднедневной заработок Кузнецова — 2 016, 52 руб. (711 429 руб. : 352,8 дн.

), а сумма отпускных — 28 231,28 руб. (2 016, 52 руб. х 14 дн.).

Больничные и декретные

Каким образом бухгалтер должен рассчитывать сумму больничных и пособий по беременности и родам в случае неполной рабочей недели? Прежде всего, надо определить заработок за 12 месяцев, предшествующих болезни или декрету.

При этом в расчете участвуют и суммы, начисленные за месяцы, когда действовал график неполного рабочего времени. Затем необходимо найти средний дневной заработок. С этой целью надо поделить зарплату за расчетный период на количество календарных дней в этом периоде.

Именно такой алгоритм применяется при неполном рабочем времени (п. 16 положения об особенностях начисления пособий**).

Наконец, следует посчитать число дней бюллетеня, за которые полагается пособие. При беременности и родах это в общем случае 70 дней до родов, и 70 дней после (часть 1 ст. 10 Федерального закона от 29.12.06 № 255-ФЗ). Никаких исключений или ограничений для графика неполного рабочего времени здесь не предусмотрено.

В случае обыкновенного больничного возникает вопрос, надо оплачивать все дни бюллетеня, или только те, что являются рабочими в соответствии с «неполным» графиком? ФСС России не давал официальных комментариев по данному вопросу. Мы считаем, что больничные полагаются за все дни, указанные в больничном листе.

Действительно, пособие по временной нетрудоспособности выплачивается за календарные дни. Исключение составляют периоды, перечисленные в статье 9 Федерального закона № 255-ФЗ. Среди них не упомянуты дополнительные выходные, предоставленные при режиме неполного рабочего времени.

Значит, такие дни также подлежат оплате.

Пример 3

Сергей Кузнецов находился на больничном со 2 июля по 10 июля 2009 года (9 календарных дней). Чтобы вычислить сумму больничных бухгалтер просуммировал заработок Кузнецова за 12 предшествующих месяцев, то есть за период с 1 июля 2008 года по 30 июня 2009 года. Итоговая величина составила 711 429 руб. (подробный расчет приведен в примере 2).

Количество календарных дней в расчетном периоде составляет 366 дней. Значит, среднедневной заработок равняется 1 943 79 руб. (711 429 руб. : 366 дн), а размер пособия — 17 494,11 руб. (1 943 79 руб. х 9 дн.).

Обратите внимание: бухгалтер начислил пособие в том числе и за дни, которые по графику неполного рабочего времени являются выходными (это две пятницы — 3 и 10 июля 2009 года).

* «Положение об особенностях порядка исчисления средней заработной платы», утверждено постановлением Правительства РФ от 24.12.07 № 922.

Источник: https://www.Buhonline.ru/pub/comments/2009/7/1769