Как самому рассчитать подоходный налог с заработной платы

Самый живой интерес вызывает подоходный налог (НДФЛ). Это неудивительно, поскольку им облагаются доходы любого человека. Поговорим о методике начисления налога с зарплаты, размере применяемых ставок и льготах, законодательно установленных для различных категорий граждан.

Являясь обязательным федеральным налогом, НДФЛ удерживается из зарплаты каждого работника независимо от того, является он штатным сотрудником или временно работает в компании на основе заключенного договора подряда.

Чтобы разобраться в том, как рассчитать подоходный налог с зарплаты, познакомимся с формулой, по которой эти вычисления производят:

НДФЛ = НБ * Рнс / 100

где НБ – налоговая база,

Рнс – % ставки, отдельно определяемой для каждого плательщика.

Налоговой базой служит доход – дивиденды или заработная плата, складывающаяся из начислений:

- оклад/тариф или суммы, означенные в договоре (об оказании услуг либо трудовом);

- премиальные выплаты;

- надбавки за выслугу лет, квалификацию, территориальную расположенность;

- пособия по временной нетрудоспособности.

Все эти начисления облагаются НДФЛ. Но имеются и исключения. Не попадают под налогообложение суммы выплат, не связанных с трудовой деятельностью: материальная помощь (до 4 000 руб.), алименты, стипендии, пенсии, пособия при сокращении штата, а также расходы по командировке.

На величину налоговой базы влияют вычеты, на которые вправе рассчитывать некоторые категории плательщиков. В статье мы рассматриваем только вычеты, связанные с выплатой зарплаты, т.е. стандартные. Законом установлены разные величины вычетов — 500, 1400 и 3000 руб.Вычет в 500 руб. предоставляют:

- героям СССР и РФ;

- уч-кам ВОВ и других войн;

- инвалидам 1-й и 2-й гр.;

- пострадавшим от катастроф на ЧАЭС и ПО «Маяк».

Вычет величиной 1400 руб.оформляют родители первого и второго несовершеннолетнего ребенка. Он применим до того времени, пока годовой доход не превысит 280 тыс. руб. и предоставляется на ребенка возраста до 18 лет, либо до 24 лет, если он обучается на очном отделении.

На третьего и последующих детей вычет составляет 3 000 руб. Для определения величины вычета учитывают общее число детей, невзирая на их возраст. Единственному родителю (либо усыновителю) предоставляется право ежемесячного двойного вычета на ребенка.

Льгота применяется до достижения 280-тысячного дохода и прекращается при вступлении в брак на следующий месяц со дня этого события.

Вычет размером 3000 руб. полагается:

- ликвидаторам ЧАЭС и подобных аварий;

- родителям/опекунам ребенка – инвалида, а также третьего, четвертого и следующих несовершеннолетних детей;

- инвалидам ВОВ и других военных операций;

- участникам испытаний ядерного оружия.

При возникновении права на применение нескольких льгот, в расчет принимается самая высокая величина. Суммировать число вычетов нельзя, исключения составляют только вычеты на детей.

Ставка налога, применяемая сегодня – 13% или 30%. Нижний предел 13% применяется по отношению к доходам налоговых резидентов, т. е. граждан, находящихся на территории РФ не меньше 183 дней за предыдущие 12 месяцев. Под это определение подпадают практически все сотрудники российских компаний, хотя подобный статус в зависимости длительности пребывания в стране может быть присвоен любому физлицу.

При несоблюдении этого условия плательщик не может быть налоговым резидентом и уплачивает НДФЛ с дохода 30%. Отметим, что статус определяется каждый раз при начислении зарплаты и может меняться на протяжении года.

Теперь, когда мы выяснили, какие именно выплаты входят в налогооблагаемую базу, определились с величиной ставок и выяснили, кто имеет право на получение льгот, рассмотрим алгоритм расчета НДФЛ. Необходимо:

- начислить зарплату с учетом всех видов начислений;

- выяснить, подпадают ли они под налогообложение;

- определить статус плательщика – резидент или нет;

- установить его право использовать вычет;

- доход уменьшают на сумму, с которой налог не удерживается и вычет (если полагается);

- на полученную сумму начисляют подоходный налог, применяя ставки в соответствии со статусом плательщика.

Для наглядности разберем несколько примеров.

Пример № 1 — расчет подоходного налога для сотрудника, имеющего троих детей

В фирму устроилась диспетчер Иванова И.И., зарплата которой составляет 35 000 руб., соответственно доход за год составит 35 000 * 12 = 420 000 руб. у сотрудницы имеется трое детей в возрасте 26, 15 и 10 лет. На старшего ребенка вычет не распространяется, но он учитывается в расчете налога. На второго – вычет 1 400 руб., а на третьего – 3 000 руб. Т. е. Иванова И.И.

вправе получить ежемесячный вычет в сумме 4 400 руб. (1 400 + 3 000 = 4 400 руб.) и уплачивает НДФЛ в сумме 3 978 руб. (35 000 – 4 400) * 13/100 = 3 978 руб. Вычет действителен, пока годовая зарплата не превысит уровня в 280 тыс. руб.

В примере этот предел наступит по истечении августа, поэтому с сентября право на льготу утрачивается, и налогом будет облагаться полная сумма зарплаты: 35 000 * 0,13 = 4 550 руб.

Пример № 2 – расчет налога с применением двойного вычета

В компании работает Реброва Т.Т., оформившая опекунство на двоих детей 8-ми и 10-ти лет. Как не состоящая в браке, она реализует право на двойной вычет. Зарплата Ребровой — 30 000 руб. в месяц, т. е. 360 000 руб. в год. Порог в 280 000 руб. наступает в сентябре, значит, с октября налогом облагается зарплата в полном объеме.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

Вычет составляет 1 400 * 2 * 2 = 5 600 руб. на обоих детей. Сумма ежемесячного налога составит 3 172 руб.((30 000 – 5 600) * 0,13) с января по сентябрь при условии неизменности зарплаты.

Если Реброва Т.Т. официально оформит брак (например, в мае), то с июня она утрачивает право на двойной вычет и сумма налога составит 3 536 руб. ((30 000 – 2 800)* 0,13). Кроме того, бухгалтеру нужно отслеживать, чтобы льгота применялась до достижения порога в 280 тыс. руб. С октября налог будет удерживаться в полном размере.

Пример № 3 – расчет налога для лица, не являющегося налоговым резидентом

Сотрудник Петров М.Г., 20-го января приехавший из-за рубежа после 2-х летнего отсутствия, устроился в компанию в мае. Заработная плата – 40 000 руб. На момент устройства он имеет статус нерезидента и его зарплата облагается по ставке 30%. Сумма НДФЛ составит 12 000 руб. (40 000 * 0,3 = 12 000 руб.) Переход в статус резидента возможен по прошествии 183 дней нахождения в стране. Этот срок истечет 22 июля, следовательно, с августа ставка налога будет составлять 13% и величина налога будет 5 200 руб. (40 000 * 0,13= 5 200 руб.)

К вопросу об отчетности и сроках ее предоставления

В 2015 году НДФЛ рассчитывается и удерживается при начислении дохода, т.е., начислив зарплату, бухгалтер перечисляет сумму налога в бюджет не позднее дня выдачи зарплаты. С 2016 года станет возможным перечислять НДФЛ на следующий день после выдачи зарплаты.

По окончании года на каждого сотрудника компании составляют справку формы № 2-НДФЛ. Предприниматели отчитываются по подоходному налогу, ежегодно предоставляя декларацию формы 3-НДФЛ. Эти сведения представляют в ИФНС раз в год в срок до 1 апреля следующего за отчетным, года.

С 2016 года планируется внедрить квартальную систему отчетов по исчислению и уплате подоходного налога.

Неуплата, несвоевременная уплата налога или несвоевременное предоставление отчетности, конечно, повлекут штрафные санкции. В стадии разработки находится законопроект, в котором предлагаются внушительные меры воздействия: штраф за непредставление или просроченное представление расчета налога составит 5000 руб. за каждый месяц с момента,установленного законом срока предоставления отчета. Возможна блокировка всех счетов компании. Уплата только части налога повлечет штраф в размере 20% от неоплаченной суммы, а за повторное подобное нарушение штраф составит уже 40%.

Источник: https://moneymakerfactory.ru/articles/raschet-ndfl/

Как вычислить подоходный налог с зарплаты?

- 1 Как получить налоговый вычет на ребенка

- 2 Как рассчитать вычет

Процесс установления размера, на который сократится налогооблагаемая база, главным образом зависит от количества детей в семье. В связи с этим предлагаем раз и навсегда разобраться с тем, как правильно вычислять размер стандартного вычета. О том, как рассчитать налоговый вычет на ребенка, мы говорим в этой статье.

Как получить налоговый вычет на ребенка

Если на обеспечении физического лица находится несовершеннолетний ребенок или дети, являющиеся учениками образовательного учреждения по очной форме, которые еще не достигли 24 лет, то в данном случае, в соответствии с налоговым законодательством, для него полагается начисление денежной компенсации.

ВАЖНО! Возврат подоходного налога, выдающийся за воспитание детей, возможен не только для родителей, но и для физических лиц, оформивших опеку либо попечительство над ребенком, а также для приемных родителей.

Список документов

Поскольку в зависимости от сложившихся обстоятельств оформлением вычета может заниматься как работодатель, так и сам налогоплательщик, предлагаем ознакомиться с перечнем необходимых бумаг для получения денежной компенсации, связанной с рождением и воспитанием ребенка:

- Заявление. В первую очередь, налоговую инспекцию нужно оповестить, по какой причине физическое лицо решило собрать пакет документов и отправить на рассмотрение в данный орган. Это делается с помощью заявления, в котором лаконично излагается просьба о начислении вычета на ребенка.

- Финансовая справка. Как правило, данный документ составляется по форме 2-НДФЛ и выдается работодателем. В справке отражена вся информация о заработной плате претендента на налоговую скидку, а также сведения обо всех налоговых сборах, удержанных с нее и с остальных источников дохода.

- Свидетельство. Для того чтобы подтвердить, что оформление денежной компенсации действительно имеет отношение к ребенку, налоговому инспектору нужно предоставить его свидетельство о рождении.

- Декларация. Подобный документ служит неким видом отчетности за налоговые взносы, которые выплачивает физическое лицо не только с заработной платы, но и с других доходов. Декларация заполняется на бланке, оформленном по образцу 3-НДФЛ.

В некоторых случаях вышеперечисленный список документации не является исчерпывающим. Например, если ребенок, который старше восемнадцати лет, получает образование, и родители хотят вернуть за него часть НДФЛ, то в налоговую службу нужно предоставить справку, подтверждающую статус ученика.

[1]

При рождении ребенка

У многих родителей, в семье которых недавно появился новорожденный, автоматически возникает вопрос относительно того, когда же можно воспользоваться правом на уменьшение налогооблагаемой базы. Налоговым законодательством установлено, что вычет выдается с того месяца, который зафиксирован в свидетельстве в качестве даты рождения.

Читайте так же: Материальное и нематериальное стимулирование персонала

Например, если новорожденный появился на свет в апреле 2019 года, то денежную компенсацию налогового характера за него могут начислить уже с апреля.

Как рассчитать вычет

Правила вычисления размеров суммы, на которую сократится база налогоплательщика, облагаемая обязательными налоговыми взносами, достаточно просты. В Налоговом кодексе Российской Федерации, а именно в 218 статье, указаны суммы, которые ежемесячно вычитаются из заработной платы претендента на налоговую скидку. Причем для расчета необходимо брать ежемесячный оклад до снятия с него НДФЛ.

Размер скидок за воспитание детей

| (кликните для воспроизведения). |

Размер вычетов зависит от количества детей в семье, категории, к которой они принадлежат, а также от того, кто занимается их воспитанием, и составляет:

- 400 рублей – как на первого по счету в семье ребенка, так и на второго;

- 3 000 рублей – для многодетных семей, у которых трое или больше детей. Вычет в размере 3 000 рублей предоставляется только начиная с третьего ребенка, а за предыдущих детей выплачивается в стандартном размере;

- 6 000 рублей – для физических лиц, оформивших опекунство либо попечение над ребенком, имеющим инвалидность, а также для приемных родителей;

- 000 рублей – для родных родителей, воспитывающих инвалида, а также физических лиц, которые стали усыновителями инвалида.

Обращаем внимание на то, что существует определенный лимит – 350 000 рублей, который вносит запрет на пользование налоговой скидкой. Если в каком-то месяце, отсчитанном от начала налогового периода, заработок претендента на вычет составляет больше 350 000 рублей, то с этого момента денежная компенсация для него больше не начисляется.

[2]

1400 рублей

Для того чтобы разобраться, как вычислить размер ежемесячного оклада после начисления стандартного вычета, предлагаем рассмотреть конкретный случай. Некая Андреева Дарья Сергеевна, чья заработная плата без учета налоговых сборов составляет 29 000 рублей, родила близнецов и хочет получать за них денежную компенсацию. Необходимо выполнить следующие математические действия:

- 1400 + 1 400 = 2 800 рублей – это общая сумма налоговой скидки, 1400 рублей за одного ребенка и ровно столько же за второго;

- 29000 – 2 800 = 26 200 рублей – это общий размер заработной платы, который будет облагаться НДФЛ в размере 13%;

- (26200/100)*13 = 3 406 рублей – это сумма подоходного налога, которая каждый месяц снимается с зарплаты Дарьи Сергеевны;

- 29000 – 3 406 = 25 594 рубля – это итоговый размер ежемесячного оклада с учетом вычета и налогового взноса, который мать двоих детей получит на руки.

Читайте так же: Положение о мотивации персонала

Теперь подсчитаем размер зарплаты без учета налоговой скидки, но со снятием НДФЛ. Поскольку налог на доходы физических лиц установлен в размере 13%, то находим их от суммы 29 000 рублей и получаем цифру 3 770 рублей. Отняв полученный результат от общей суммы заработной платы, получаем 25 230 рублей.

Расчет вычета для многодетных семей

В тех ситуациях, когда в семье имеется более трех детей, размер, уменьшающий базу налогообложения, рассчитывается точно так же, как и для одного ребенка. Однако все же имеется одно отличие – это размер общей суммы, который вычитается из заработной платы до момента снятия с нее подоходного налога.

Размеры вычетов для многодетных родителей:

- 5800 рублей – на эту сумму можно сократить налогооблагаемую базу, если в семье трое детей;

- 8800 рублей – размер вычета, предоставляемый родителям четверых детей;

- 11800 рублей – налоговая скидка для семей, которые воспитывают пятеро детей.

Дальше, чтобы получить размер вычета за шестерых детей, достаточно прибавить к сумме 11 800 рублей сумму, равную 3 000 рублей. Таким образом, в случае рождения каждого последующего ребенка к сумме налоговой скидки просто будет добавляться 3 000 рублей.

Необходимо не забывать о том, что вычет предоставляется только за детей, которым еще не исполнилось восемнадцать лет, либо за учащихся детей, не достигших 24 лет. Если в семье имеется трое детей, причем один ребенок совершеннолетний и нигде не учится, то налоговые органы выдадут компенсацию только за двоих.

Источники:

- Панов, А. Б. Административная ответственность юридических лиц / А.Б. Панов. — М.: Норма, 2013. — 192 c.

- Бредихин, А. Л. Правоведение. Учебное пособие / А.Л. Бредихин. — М.: Феникс, 2015. — 256 c.

Позвольте представиться на нашем ресурсе. Меня зовут Владимир Ежов.

В настоящее время я уже более 6 лет работаю юрисконсультом в крупной компании. Я считаю, что являюсь специалистом в этом направлении, хочу помочь всем посетителям сайта решать разнообразные задачи.

Все материалы для сайта собраны и тщательно переработаны с целью донести как можно доступнее всю требуемую информацию.

Перед применением описанного на сайте всегда необходима ОБЯЗАТЕЛЬНАЯ консультация с профессионалами.

Источник: https://dk-mo.ru/kak-vychislit-podohodnyj-nalog-s-zarplaty/

Расчёт подоходного налога в 2019-2020 году. Примеры расчёта НДФЛ

Федеральный бюджет наполняется в первую очередь за счет налога на доходы. Каждой прибылью гражданин должен делиться с казной государства, давшего ему возможность эту прибыль получить.

https://www.youtube.com/watch?v=56CDzGVkE3w

Доход может быть и не в форме денег, все равно часть его должна быть перечислена в виде налога.

Самый весомый вклад населения в бюджет – это подоходный налог с заработанных денег. Прежде, чем официально работающие получат на руки свой заработок, работодатель отделяет часть, предназначенную для уплаты, а все остальные удержания (кредит, алименты и др.) производятся уже от оставшейся суммы.

Как вычислить облагаемую налогом долю зарплаты, от чего зависит налоговый процент, что такое налоговые льготы (вычеты) и как они работают?

Также покажем на конкретных примерах, как рассчитывается этот налог в различных жизненных обстоятельствах.

Кстати, расчет суммы НДФЛ вы можете осуществить на специальном калькуляторе.

Кто вы с точки зрения налоговиков?

Налоговая база, касающаяся подоходных отчислений, разделяется на несколько типов плательщиков, от чего зависит процентная ставка.

- Резиденты РФ. Это подавляющее большинство наемных работников: те люди, которые в течение последнего года находились в стране не менее 183 дней по календарю. На учет времени пребывания не влияют рабочие командировки, отъезды за рубеж на лечение или обучение, если срок пребывания за границей не превысит 6 месяцев. Гражданство для статуса резидента значения не имеет. Процентная ставка подоходного налога для резидента – 13%.

- Нерезиденты РФ – соответственно, остальные лица, чье отсутствие в границах РФ в течение года превысит установленные 183 дня.

- Учредители или акционеры предприятия. Для владельцев бизнеса налоговая ставка исчисляется, исходя из 9%.

- Вкладчики и призеры. Люди, пользующиеся доходом от банковских вкладов, а также счастливчики, получившие призы или выигрыши, также обязаны разделить свою радость от дохода с государством в размере 35%.

СПРАВКА! Поскольку в данной статье мы рассматриваем отношения работодателя и наемных сотрудников, для вычисления подоходного налога имеет значение статус резидента/нерезидента.

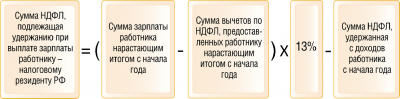

Формула НДФЛ

Чтобы вычислить сумму подоходного налога, который вычтется из зарплаты сотрудника, нужно воспользоваться формулой:

НДФЛ = С * (Д1 + Д2 — Л1 — Л2)

В этой формуле:

С – процентная ставка налога в зависимости от статуса сотрудника (13% для резидента, 30% для нерезидента);

Д1 – заработная плата;

Д2 – премии, поощрения, надбавки, дополнительные выплаты, облагаемые налогом;

Л1, Л2 – льготы, которые вычитаются из налогооблагаемой суммы.

Другими словами, нужно сложить все доходы, совершить предусмотренные законом налоговые вычеты, и от оставшейся суммы найти необходимый процент.

Считаем прибыли

Определимся с первой частью формулы: нужно знать, какие показатели, кроме зарплаты, будем суммировать под обозначением Д2: не все виды дохода предполагают отчисления с них в пользу казны. НДФЛ облагаются:

- заработная плата, начиная с минимальной, в том числе по срочным договорам и договорам подряда;

- выплаты по больничным листам;

- выходное пособие, если оно превышает установленный законом минимум;

- материальная помощь свыше 4 тыс. руб. в год на 1 работника.

А доходы из следующего перечня в формулу вносить не надо, подоходный налог не берется с:

- социальных выплат;

- пенсий;

- пособий на рождение ребенка;

- стипендий;

- алиментов, полученных по суду;

- командировочных расходов;

- материальной помощи до 4 тыс. руб.

Больше вычетов – меньше налога

Теперь конкретизируем вторую часть нашей формулы.

Государство учитывает обязательные расходы работника и позволяет вычесть их из налоговой массы. Полный список налоговых льгот содержит ст.218 Налогового кодекса России.

ОБРАТИТЕ ВНИМАНИЕ! Правом на вычеты могут воспользоваться только те сотрудники, доход которых за год не превысит 200 тыс. руб.

Налоговые вычеты делят на 3 группы.

Стандартные вычеты

В основном, этот вид льгот касается работников, на чьем попечении находятся несовершеннолетние дети или студенты очной формы обучения (до 24 лет). За каждого ребенка из этой категории полагается вычесть из суммы дохода по 1400 рублей, а если детей больше 2, то каждый последующий отпрыск на иждивении сэкономит на НДФЛ по 3000 руб. Такую же сумму – 3 тыс. руб. – полагается вычитать на ребенка-инвалида 1 или 2 группы. Опекуны, усыновители или попечители имеют те же права, что и родная семья. Права должны быть подтверждены документально.

ВАЖНАЯ ИНФОРМАЦИЯ! К работающим по совместительству такой вид льгот может быть применен только на основной работе.

Пример 1. Сотрудница Ласкина Н.А., работающая на окладе 10000 руб. в мес., имеет троих несовершеннолетних детей. По итогам года она получила премию 2000 руб. и материальную помощь 4000 руб. Рассчитаем НДФЛ для Ласкиной Н.А.

Ее доход за год: 12х10000 + 2000= 122000 руб. 4 тыс.

руб материальной помощи мы не учитываем, поскольку этот вид дохода не облагается НДФЛ. Сотрудница подпадает под социальные льготы, так как ее годовой доход меньше 200 тыс. руб. На первых двух детей Ласкиной Н.А. полагается вычет по 1400 руб., а на третьего – 3000 руб. Итого, облагаемая налогом сумма: 122000 – 1400 Х 2 – 3000 = 116200 руб. Ласкина Н.А.

является резидентом РФ, так что вычисляем НДФЛ по ставке в 13%: 15106 руб.

Социальные вычеты

Государство позволяет не облагать налогом такие социальные траты граждан:

- образование (собственное и/или детей);

- медицинские услуги (включая покупку медикаментов);

- благотворительность;

- страхование (медицинское и пенсионное);

- накопительная часть пенсии.

Эти льготы не вычитаются при вычислении НДФЛ при выплате зарплаты. Для них предусмотрена процедура возврата части уплаченного налога. Для этого нужно подать налоговую декларацию, приложив к ней копии соответствующих документальных подтверждений. Срок для подачи требования о возврате части НДФЛ по социальным льготам – 3 года со дня совершения траты (п.7 ст. 78 НК РФ).

Имущественный вычет

Именно «вычет», а не «вычеты», так как этой льготой можно воспользоваться 1 раз в течение года, если ваши деньги связаны с:

- куплей-продажей авто;

- покупкой или продажей недвижимости или доли в ней, а также земельного участка;

- выплаты % по ипотечному кредиту;

- строительства жилья;

- отделки или ремонта дома, квартиры.

ВАЖНО! Если недвижимость приобретается или продается родственникам или другим созависимым лицам, например, сделка происходит с работодателем, право на вычет утрачивается.

Сумма, с которой может быть списан имущественный вычет, ограничивается 2 млн. руб., то есть максимальная льгота может составить 13% от 2 млн. – 260 тыс.руб.

Пример 2. Рассчитаем НДФЛ для сотрудника-резидента РФ Стольникова П.П. Заработная плата Стольникова П.П. составляет 12 тыс. руб. в месяц, в последние три месяца оклад был повышен до 15 000 руб. Он воспитывает 2 детей: сына 3 лет и 20-летнюю дочь – студентку «очницу», обучающуюся на платной основе за 10 тыс. руб. в год. Начальство выделило ему материальную помощь в размере 5000 руб. Вычислим НДФЛ, который должен уплатить П.П.Стольников.

Заработная плата Стольникова П.П. за год составит 12000 Х 9 + 15 000 Х 3 = 153 тыс. руб.

Приплюсуем 1000 руб., на которую материальная помощь превышает не облагаемый налогом лимит. Доход за год – 154000 руб. – меньше 200 тыс.руб., так что стандартные вычеты полагаются. За каждого ребенка, в том числе и дочь, так как она учится очно, вычитаем по 1400 руб: 154000 – 2800 = 151200 руб. Вычисляем 13% по резидентской ставке: 19656 руб. Это сумма подоходного налога для Стольникова П.П. Он может возвратить себе часть этого налога по социальной льготе (обучение дочери) на сумму 13% от 10 000 руб., то есть 1300 руб.

, подав налоговоую декларацию с копией контракта на обучение.

Источник: https://assistentus.ru/ndfl/raschet-podohodnogo-naloga/