Командировка на служебном транспорте как оформить документально?

В таблице представлен перечень необходимых документов в зависимости от того, как сотрудник едет в командировку: на автомобиле работодателя или на собственном автомобиле, получает арендную плату или компенсацию за использование своего транспортного средства.

| cотрудника | работодателя | ||

| аренда | компенсация за использование | ||

| Договор аренды транспортного средства без экипажа (ст. 642 и 643 ГК РФ) | • | — | — |

| Акт приемки-передачи имущества в аренду (письмо Минфина России от 15.06.2015 № 03-07-11/34410) | • | — | — |

| Документ, подтверждающий право собственности работника на автомобиль, например копия ПТС (ст. 608 ГК РФ; письмо Минфина России от 27.06.2013 № 03-04-05/24421) | •* | — | — |

| Дополнительное соглашение к трудовому договору или отдельное соглашение об использовании автомобиля работника в интересах работодателя с установлением размера компенсации за использование такого имущества (ст. 188 ТК РФ) | — | • | — |

| Приказ о направлении работника в командировку на арендованном, личном или принадлежащем работодателю автотранспорте (п. 3 Положения об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 № 749 — далее Положение) | • | • | • |

| Служебная записка и/или иной документ, который подтверждает фактический срок пребывания в командировке, например командировочное удостоверение с отметками принимающей стороны (организации или должностного лица) о сроке прибытия (убытия) работника к месту (из места) командирования (п. 7 Положения) | • | • | • |

| Авансовый отчет с приложенными к нему первичными документами, подтверждающими расходы на проезд в ходе командировки: чеками на ГСМ и т.п. (п. 26 Положения) | • | • | • |

| Путевой лист, содержащий информацию о маршруте следования в ходе командировки и о количестве израсходованных ГСМ (письмо Минфина России от 23.09.2013 № 03-03-06/1/39406; Постановление Арбитражного суда Московского округа от 08.04.2015 № Ф05-3450/2015 по делу № А40-108772/14) | • | • | • |

Примечание. *В качестве подтверждающего документа может использоваться письменное разрешение собственника автомобиля на предоставление его имущества в аренду работником.

Налог на прибыль

Можно в полном размере учесть в составе прочих налоговых расходов, которые связаны с производством и реализацией, следующие (пп. 11–12 п. 1 ст. 264 НК РФ; письмо Минфина России от 20.04.2015 № 03-03-06/22368; п. 1 Постановления Правительства РФ от 08.02.2002 № 92):

- арендную плату за автомобиль работника;

- расходы на проезд (ГСМ и т.п.) в командировку и обратно на автомобиле работодателя или на арендованном у сотрудника автомобиле;

- компенсацию за само использование (износ) автомобиля работника, использованного в ходе командировки.

Что касается компенсации расходов, связанных с проездом в командировку на автомобиле работника, прежде всего ГСМ, то, по мнению налоговиков, в размер компенсации, установленный п. 1 Постановления Правительства РФ от 08.02.

2002 № 92, включено в том числе и возмещение рассматриваемых расходов (письма Минфина России от 23.09.2013 № 03-03-06/1/39239, ФНС от 21.05.2010 № ШС-37-3/2199).

Иной подход, скорее всего, предстоит отстаивать в суде с неочевидным исходом, так как единственное известное нам судебное решение по данному вопросу вынесено в пользу налоговиков (Определение ВАС РФ от 29.01.2009 № ВАС-495/09 по делу № А07-1341/2008).

НДФЛ

Арендная плата за автомобиль работника облагается НДФЛ при ее выплате у арендодателя — налогового агента на общих основаниях (пп. 4 п. 1 ст. 208, п. 1 ст. 226 НК РФ).

Не облагается НДФЛ в полном объеме компенсация документально подтвержденных расходов (ГСМ и т.п.) в командировку и обратно, а также компенсация за само использование (износ) автомобиля работника (п. 3 ст. 217 НК РФ; письмо Минфина России от 27.02.2013 № 03-04-06/5600).

Однако если работник не подтвердит документально право собственности на автомобиль, то проверяющие могут начислить на рассматриваемую компенсацию НДФЛ (письмо Минфина России от 08.08.2012 № 03-04-06/9-228).

Иную позицию можно отстоять в суде, так как практика развивается в пользу налогоплательщиков (например, Постановление Арбитражного суда Северо-Западного округа от 28.08.2014 по делу № А56-50900/2013).

Страховые взносы

Страховыми взносами в полном объеме не облагается (п. 3 ст. 7, п. 2, пп. «и» п. 2 ч. 1 ст. 9 Закона № 212-ФЗ; п. 1–2 ст. 20.1 Закона № 125-ФЗ):

- арендная плата за автомобиль работника;

- компенсация документально подтвержденных расходов (ГСМ и т.п.) в командировку и обратно;

- компенсация за само использование (износ) автомобиля работника.

При расчете суммы компенсации целесообразно учитывать степень износа используемого личного имущества работника, а также срок его полезного использования, который может быть определен на основании технической документации на это имущество (п. 2 письма ПФ РФ от 29.09.2010 № 30-21/10260).

Если работник не может документально подтвердить право собственности на автомобиль, то проверяющие могут начислить на рассматриваемую компенсацию страховые взносы (письмо Минтруда России от 13.11.

2015 № 17-3/В-542). Иную позицию можно отстоять в суде, так как имеется судебное решение в пользу плательщиков страховых взносов (Определение Верховного Суда РФ от 03.08.

2015 № 309-КГ15-8423 по делу № А34-5577/2014).

Наглядно налогообложение расходов при направлении сотрудника в командировку на машине представлено в таблице.

| Арендная плата за автомобиль работника по договору аренды без экипажа | Полностью учитывается в составе прочих налоговых расходов, которые связаны с производством и реализацией | Облагается (при выплате у налогового агента) | Не облагается |

| Компенсация документально подтвержденных расходов на проезд (ГСМ и т.п.) в командировку и обратно на автомобиле работодателя или на арендованном автомобиле | Не облагается | ||

| Компенсация за само использование (износ) автомобиля работника в ходе командировки, а также компенсация документально подтвержденных расходов на проезд* (ГСМ и т.п.) в командировку на автомобиле работника по дополнительному или отдельному соглашению к трудовому договору и выплате соответствующей компенсации за использование такого имущества | Учитывается в составе прочих налоговых расходов, которые связаны с производством и реализацией в пределах норм, установленных Постановлением Правительства РФ от 08.02.2002 № 92 | Не облагается** |

Примечания. *По мнению налоговиков, эти затраты уже включены в размер компенсации за использование транспортного средства (письма Минфина России от 23.09.2013 № 03-03-06/1/39239 и ФНС РФ от 21.05.2010 № ШС-37-3/2199).

**Если работник не сможет документально подтвердить право собственности на автомобиль, проверяющие могут начислить НДФЛ и страховые взносы (письма Минфина РФ от 08.08.2012 № 03-04-06/9-228 и Минтруда РФ от 13.11.2015 № 17-3/В-542).

Однако судебная практика развивается в пользу плательщиков налогов и взносов (Постановление Арбитражного суда Северо-Западного округа от 28.08.2014 по делу № А56-50900/2013; Определение Верховного Суда РФ от 03.08.

2015 № 309-КГ15-8423 по делу № А34-5577/2014).

Илья Антоненко,

аттестованный аудитор

Источник: https://kontur.ru/articles/4384

Как регламентировать служебные поездки

« Назад

28.12.2016 18:53

Авторская колонка Елены Кожемякиной, управляющего партнера юридической фирмы BLS.

Некоторые сотрудники периодически отправляются по заданию в другой город или регион. Но где они находятся в это время: в командировке или служебной поездке? Практика показывает, что путаница в определениях действительно существует.

Командировка и служебная поездка: разграничение понятий

Согласно закону, командировкой считается направление человека по заданию на определенный срок вне места постоянной работы. Со служебными поездками сложнее.

Причина трудностей в том, что они в ТК РФ не регламентированы. Ст.

166 ТК РФ лишь объясняет, что такие поездки сотрудников, имеющих разъездной характер работы, командировками не являются.

На практике служебная поездка означает, что исполнение трудовых обязанностей связано с регулярными выездами в определенных границах. В первую очередь они относятся к тем, кто много трудится «в поле».

Это, например, курьеры, страховые агенты, медицинские представители, супервайзеры. Но они зачастую хотят считать свои передвижения командировками.

А вот законодательные пробелы и отсутствие нужных документов могут создать работодателям совсем ненужные риски.

Во-первых, это управленческий риск. Разъездные сотрудники периодически просят признать служебные поездки командировками, компенсировав расходы в соответствии с законом. Очевидно, что управлять сотрудниками, если поездки не регламентированы, намного сложнее. Во-вторых, это судебный риск.

Не добившись цели, работник может обратиться в суд с требованием возместить расходы. Наконец, сложности с возмещением из Фонда социального страхования РФ.

Если в корпоративных документах не прописаны возможные несчастные случаи во время служебных поездок, будет сложно доказать связь происшествия с производством и получить положенные выплаты из ФСС для пострадавших работников.

Отметим, что служебные поездки могут быть для работодателей более удобными. Прежде всего, платить сотрудникам во время поездок надо в соответствии с окладом, а не по среднему заработку. Суточные платятся только, если человеку придется ночевать вне дома.

Но чтобы оценить эти выгоды, надо все четко регламентировать.

Оформление документов

Прежде всего, проверьте внутренние нормативные акты, в которых описан порядок организаций поездок. Мы рекомендуем оформить «Положение о разъездном характере работы» и прописать в нем:

- Перечень работ, профессий и должностей с разъездным характером работы. Наличие списка – обязательное требование, в соответствии с ч. 2 ст. 168.1 ТК РФ.

- Порядок планирования и согласования поездок с руководителем. Еженедельные или ежемесячные планы работы сотрудника позволят контролировать поездки и привлекать к ответственности за несогласованные передвижения.

- Предпочтительные и альтернативные виды транспорта. В зависимости от расстояния или транспортной доступности можно указать различные варианты (корпоративный, общественный), чтобы избежать необоснованных расходов и снизить риск аварий.

- Особенности взаимодействия и способы связи работника с руководителем во время поездки для контроля или учета рабочего времени (если отсутствует геолокация).

- Срок и порядок предоставления отчета о служебной поездке.

Также мы рекомендуем детализировать в Положении некоторые особенности поездок:

- Разъездной характер работы и работа в пути – разные понятия. Ваш сотрудник не трудится пока движется автомобиль, а просто перемещается между точками своей работы, и данный нюанс лучше задокументировать.

- Расстояние, не входящее в рабочее время, например, «170 км является временем до работы в пути». Если расстояние больше, превышение включается в рабочее время.

- Лимиты и перечень расходов, порядок согласования и компенсаций, документы для подтверждения затрат.

- Порядок определения возможности ежедневного возврата домой и расходов по найму жилья.

- Суточные при поездках на несколько дней.

Источник: https://transmskru.com/komandirovka-na-sluzhebnom-transporte-kak-oformit-dokumentalno/

Служебные командировки сотрудников: оформляем правильно

1. Какие поездки сотрудников признаются служебными командировками

2. Что изменилось в порядке оформления служебных командировок в 2015 году.

3. Какими документами оформляется служебная командировка.

Несмотря на огромное количество средств дистанционного общения, без личного присутствия при решении рабочих вопросов иногда просто не обойтись. Поэтому служебные командировки сотрудников практикуются не только в крупных организациях, имеющих филиалы и обособленные подразделения, но и в сравнительно небольших компаниях. При этом, независимо от масштабов организации-работодателя, направление сотрудников в командировки должно быть оформлено по всем правилам.

С 2015 года требования законодательства к документальному оформлению служебных командировок несколько смягчились: заполнять командировочное удостоверение, служебное задание и отчет о его выполнении стало не обязательно (Постановление Правительства РФ от 29.12.2014 № 1595 «О внесении изменений в некоторые акты Правительства Российской Федерации»). Однако в остальном придется соблюдать установленные нормы.

Как оформить командировки сотрудников с учетом указанных изменений, — читайте в статье.

Что признается служебной командировкой

Согласно ТК РФ, служебной командировкой признается поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 ТК РФ). Место постоянной работы сотрудника определяется трудовым договором с ним, и не всегда оно совпадает с местом расположения самой организации. Поэтому к командировкам относятся, в том числе, следующие служебные поездки работников:

- поездка в обособленное подразделение (представительство, филиал) командирующей организации, которое находится вне места постоянной работы сотрудника;

- поездка из обособленного подразделения, в котором работает сотрудник, в головную организацию;

- поездки дистанционных работников и надомников в головную организацию.

Как следует из самого определения, в служебные командировки могут направляться только сотрудники, с которыми заключены трудовые договоры. Например, поездка, в которую направляется исполнитель по гражданско-правовому договору, не является служебной командировкой. Также командировками не признаются служебные поездки сотрудников, имеющих разъездной характер работы, или работа которых осуществляется в пути (ч. 1 ст. 166 ТК РФ).

! Обратите внимание: При направлении сотрудника в служебную командировку необходимо учитывать ограничения, установленные Трудовым кодексом:

- Нельзя направлять в командировки работников, даже при наличии их согласия, относящихся к следующим категориям (ст. 259, 268 ТК РФ):

- беременные женщины;

- работники в возрасте до 18 лет.

- Можно направлять в командировки только с письменного согласия и при отсутствии медицинских противопоказаний работников из следующих категорий (ст. 259, 264 ТК РФ):

- женщины, имеющие детей до трех лет;

- работники, воспитывающие без супруга (супруги) детей в возрасте до пяти лет;

- работники, имеющие детей-инвалидов;

- работники, осуществляющие уход за больным членом семьи в соответствии с медицинским заключением.

Если указанные работники откажутся от командировки, работодатель не вправе командировать их в принудительном порядке. В противном случае работодателя ждет административная ответственность по ч. 1 ст. 5.27 КоАП РФ за непредоставление гарантий, предусмотренных трудовым законодательством. Для юридических лиц наказание довольно существенное – штраф от тридцати до пятидесяти тысяч рублей. Поэтому выгоднее знать нормы трудового права и не нарушать их.

Документальное оформление служебной командировки

Итак, если поездка сотрудника соответствует рассмотренным критериям служебной командировки, ее необходимо оформить надлежащим образом, чтобы выплаты сотруднику и расходы, связанные с такой поездкой, были обоснованы.

Порядок документального оформления служебных командировок, как правило, устанавливается в соответствующем локальном акте, например, в Положении о служебных командировках.

Работодатель вправе самостоятельно определять количество и формы необходимых документов в зависимости от масштабов деятельности, организационной структуры и других факторов. Рассмотрим документы, которые обычно используются при оформлении служебных командировок.

1. Служебное задание

С 8 января 2015 года составлять служебное задание для направления работника в служебную командировку и отчет о его выполнении не обязательно (пп. б п. 2 Изменений, утвержденных Постановлением Правительства РФ от 29.12.2014 № 1595). Однако если работодатель все-таки решил продолжать использование данного документа, это необходимо прописать в локальном акте, где также устанавливается форма служебного задания: унифицированная (№ Т-10а) или самостоятельно разработанная.

Использовать служебное задание для направления в командировку может быть удобно в организациях с большим количеством структурных подразделений и разветвленной иерархией. Руководитель структурного подразделения составляет служебное задание для направления в командировку подчиненного ему сотрудника, в котором обосновывается необходимость командировки: основание, цель, место назначения, срок. Затем на основании этого документа руководитель организации принимает окончательное решение и издает приказ о направлении в командировку.

Очевидно, что небольшим организациям намного удобнее обходится без оформления служебного задания, поскольку вся информация, содержащаяся в нем, присутствует также и в других документах (например, в приказе о направлении работника в командировку), а сокращение «бумажной работы» позволит ускорить процедуру оформления служебных командировок.

Скачать

Источник: http://buh-aktiv.ru/sluzhebnye-komandirovki-sotrudnikov-oformlyaem-pravilno/

Оформление командировки в 2019 году: пошаговая инструкция, заполнить документы онлайн

Мы разработали пошаговую инструкцию для оформления командировки в 2019 году. В статье есть образцы и бланки всех документов для отправки работника в командировку.

Бланк приказа о направлении в командировку одного сотрудника

Бланк приказа о направлении в командировку двух и более сотрудников

Нужны ли командировочные удостоверения в 2026 году

Командировочное удостоверение в 2019 году не действуют, на самом деле отмена произошла еще в 2015 году, когда постановлением Правительства РФ № 1595 внесли изменения в п. 7 постановления Правительства РФ от 13.10.2008 № 749 «Об особенностях направления работников в служебные командировки», заменив требование об оформлении командировочного удостоверения условием о том, что фактический срок пребывания в командировке определяется на основании проездных документов.

Этим же постановлением полностью исключили и п. 6, тем самым сняв обязательство работодателя оформлять служебное задание для описания цели командирования сотрудника.

Вместе с тем, право выписывать командировочные листы никто не отнимал. Если работодатель решает именно таким документом подкреплять факт служебной поездки сотрудника, то бланк организация или предприниматель может разработать самостоятельно, а может взять за основу прежнюю форму Т-10.

Какие правила оформления командировок в 2019 году для внутренних и зарубежных поездок в части суточных

Суточные могут быть установлены любые, в т. ч. внутренним нормативным актам можно предусмотреть разный размер суточных для разных должностей, а также для разных мест командирования.

Но при этом согласно норм ст. 217 НК РФ есть максимальный размер суточных, с которых не начисляется налог с доходов. Эти величины составляют 700 руб. для служебных поездок по России и 2 500 руб. для зарубежных командировок. Как начислить взносы со сверхлимитных суточных, информация в статье «Стало ясно, в какой момент начислять взносы с суточных».

С 1 января перечень документов для документов командировки изменился. Полный список смотрите в статье журнала «Упрощенка».

Документы на командировку

Командировки в 2019 году: оформляем и оплачиваем

Вести документы для командировки бесплатно онлайн вы можете в нашей программе Бухсофт. Она позволяет вести налоговый и бухгалтерский учет и готовит первичные документы и отчетность в один клик. Возьмите доступ к программе на 365 дней. Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю.

Перейти в программу

О том, как отправить сотрудника в командировку в 2019 году по России, расскажет небольшая шпаргалка в таблице:

| Основание для отправки в командировку | Письменное распоряжение руководителя |

| Дата начала командировки | Дата отъезда, подтверждаемая проездными документами или служебной запиской. |

| Дата окончания командировки | Дата приезда, подтверждаемая служебной запиской или проездными документами. |

| Размер суточных | 700 руб. (подп. 3 ст. 217 НК РФ) |

| Основание для начисления командировочных расходов | Авансовый отчет, документы о проживании и проезде, служебная записка |

Загранкомандировки в 2019 году : оформляем и оплачиваем

Для загранкомандировки шпаргалка такая:

| Дата начала загранкомандировки | Дата штампа о пересечении границы РФ (если командировка в страны, которые по условиям межправительственных отношений такой штамп не ставят, то дата определяется по проездным документам). |

| Дата окончания загранкомандировки | Дата, предшествующая дате штампа о пересечении границы (или аналогично – дате, определяемой по проездным документам). Суточные за день въезда начисляются по нормам для России. |

| Размер суточных | 2 500 руб. (подп. 3 ст. 217 НК РФ) |

| Основание для начисления командировочных расходов | Авансовый отчет, документы о проживании и проезде, служебная записка (есть две противоположные позиции Минфина и ФНС относительно необходимости перевода проездных документов и документов о проживании в зарубежных командировках, во избежание споров лучше сделать построчный перевод таких документов). |

Как оформить по шагам

Шаг 1. Оформите приказ на командировку по организации или ИП. Это может быть приказ по форме № Т- 9а или разработанный компанией самостоятельно. В документе указывается ФИО и должность работника, место назначения и срок командировки.

Шаг 2. Выдайте суточные.

Шаг 3. Факт отъезда зафиксируйте в табеле учета рабочего времени (формы № Т-12 и Т-13). Отсутствие работника по причине командировки обозначается кодом К. Количество отработанных часов указывать не нужно. Если работник в командировке привлекался к работе в выходной для него по основному месту работы день, то такой день в табеле нужно показать сразу двумя кодами — К и РВ.

Шаг 4. После возвращения работника получите с него авансовый отчет (форма № АО-1). В документе указывается, сколько средств было потрачено на цели поездки. К документу прилагаются все подверждающие документы (чеки, квитанции с гостиниц и др.).

Образцы основных документов для оформления командировки

Отчет по командировке в 2019 году для бухгалтерии должен содержать:

- авансовый отчет;

- документы, подтверждающие расходы на проживание;

- документы, подтверждающие расходы на проезд;

- иные документы, подтверждающие согласованные расходы (например, билет на выставку, целью которой и являлась командировка и т. п.).

В связи с отменой командировочных удостоверений для командировок оформляются такие документы:

1. Письменное распоряжение руководителя. Это может быть приказ по форме Т-9, но может быть и документ в произвольной форме. У нас вы можете скачать бланк приказа как для одного сотрудника, так и для нескольких.

Бланк приказа о направлении в командировку одного сотрудника

Бланк приказа о направлении в командировку двух и более сотрудников

2. В зависимости от установленной на предприятии процедуры может быть оформлено и командировочное удостоверение. У нас вы можете скачать его бланк, а также образец заполнения.

Бланк командировочного удостоверения

Образец заполнения командировочного удостоверения

3. Для подтверждения нахождения в командировке используются проездные документы, документы об оплате проживания или при отсутствии таковых, оформляется служебная записка. У нас на сайте вы можете скачать образец такой служебной записки.

Образец служебной записки

4. По завершении командировки составьте авансовый отчет.

Особенности оформления командировки генерального директора

Для генерального директора не предусмотрено никаких исключений. Оформление его служебной поездки оформляется по общим правилам. Соответственно и то, как отчитываться за командировку в 2019 году, не зависит от должности командируемого лица.

Единственная разница – внутренним нормативным актом организация может установить повышенные суточные директору предприятия, но вопрос налогообложения суточных при этом не изменится – вся сумма сверх нормы будет базой для расчета НДФЛ.

Особенности оформления однодневной командировки

Документальное оформление командировки в 2019 году, если она имела продолжительность всего один день, имеет одну особенность, связанную с начислением суточных.

Для однодневной деловой поездки без пересечения границы РФ суточные не предусмотрены. Для служебной поездки длительностью в один день заграницу предусмотрены суточные в пределах 50% от нормы (п. 20 постановления № 749).

Напомним, что размер суточных работодатель может установить любой на свое усмотрение, но если эти суточные превышают норму, то с них придется уплатить НДФЛ.

В остальном требования по составу документов идентичны командировке нормальной продолжительности.

Если командировка на своей машине, то какое подтверждение вместо проездных документов?

Для командировки 2019 года новые правила учета подразумевают возможность подтвердить поездку без проездных документов служебной запиской с приложенными чеками на бензин, например. Если нет и чеков на бензин, то для определения сроков командировки опираются на документы о проживании или только на информацию, полученную из служебной записки сотрудника. В этом случае сроки не могут выходить за пределы первоначально указанным в распоряжении руководителя.

Если командировка на служебном автомобиле, то какое подтверждение вместо проездных документов?

Если поездка осуществляется на служебном автомобиле, то ситуация проще, чем с личным транспортом. На служебный автомобиль в обязательном порядке оформляется путевой лист, который содержит даты начала и окончания поездки. С 15 декабря в путевых листах стало больше обязательных реквизитов, подробности в статье «Обновите формы путевых листов».

Порядок оформления командировки в 2026 году

Порядок, предусмотренный при направлении сотрудника в служебную поездку, регулируется уже упомянутом постановлении № 749.

Кроме того, порядок выплаты суточных и иных возмещений расходов, связанных с командировкой, установлен в ст. 168 ТК РФ. Как уже было отмечено выше, организация или предприниматель вправе оформлять командировочное удостоверение, как и прежде до 2015 года.

Бухучет командировочных расходов в 2026 году

Получив подтверждение командировочных расходов в 2019 году, бухгалтер сделает такие проводки:

- Дт 20, 23, 26, 44 и иные счета учета затрат Кт 71 – отражаются все расходы, включая суточные;

- Дт 71 Кт 50 – выдан перерасход по авансовому отчету;

- Дт 50 Кт 71 – возврат подотчетной суммы;

- Дт 70 Кт 68 – удержан НДФЛ с суточных сверх нормы (удержание будет происходить из ближайшей заработной платы, начисленной этому сотруднику).

Подпишитесь на «Упрощенку» на полгода, а читайте 12 месяцев!

До 9 декабря действует самая выгодная акция при подписке на журнал «Упрощенка» — годовая подписка по цене полугодия. Торопитесь оплатить счет. Подарок за подписку — книга «Упрощенка. Годовой отчет 2019».

9 декабря — последний день акции

Источник: https://www.26-2.ru/art/351894-oformlenie-komandirovkii

Порядок учета командировочных расходов в 2019 — 2020 годах

Учет командировочных расходов: расчет и оформление

Учет расходов по загранкомандировкам

Командировочные расходы при УСН «доходы минус расходы»

Отражение командировочных расходов в бухгалтерском учете

Бухгалтерские проводки по командировочным расходам

Итоги

Учет командировочных расходов: расчет и оформление

Многие компании и ИП в процессе своей деятельности сталкиваются с необходимостью отправить сотрудников в поездку вне места постоянной работы с целью выполнения определенных поручений. Такая поездка называется командировкой (ст. 161 ТК РФ). При этом работодатель обязан сохранить за командированным работником его рабочее место, средний заработок, а также возместить понесенные им издержки, перечень которых установлен законодательством.

Чтобы правильно и обоснованно учитывать командировочные расходы, бухгалтер должен иметь надлежащим образом оформленные документы, подтверждающие факт хозяйственной операции.

Учет командировочных расходов можно разделить на 2 основных этапа:

- предварительный расчет и выдача денег под отчет командированному лицу;

- утверждение авансового отчета сотрудника о потраченных суммах.

Для того чтобы выплатить аванс работнику на расходы для командировки, бухгалтеру нужно рассчитать его на основании внутренних документов:

- приказа или распоряжения руководителя о направлении работника компании в служебную командировку, в котором указываются Ф. И. О. сотрудника, срок и назначение поездки (для выполнения служебного задания);

- письменного решения руководителя о поездке сотрудника в командировку на служебном или личном транспорте (если таковое принято).

Исходя из того, что написано в этих двух локальных документах, а также положения о командировках, разработанного и принятого в компании, бухгалтер рассчитывает денежный аванс, в который входят:

- стоимость билетов за проезд до места командировки и обратно;

- оплата за проживание в гостинице;

- суточные на каждый день нахождения в командировке;

О том, платить ли работнику суточные за дни в пути, если билетом предусмотрено питание, читайте в материале «Билетом в командировку предусмотрено питание — платить ли работнику суточные за дни в пути?».

- другие траты, разрешенные руководством.

Можно ли учесть при налогообложении расходы командированного лица на такси читайте в статье «Отражаем расходы на такси в налоговом учете (нюансы)».

ФНС РФ считает возможным учесть в налоговых расходах спецодежду, выдаваемую работникам, командированным в районы Крайнего Севера. Подробнее в публикации «Теплую одежду для северной командировки можно списать в расходы».

Размер суточных не зависит от затрат на проезд и жилье. Эта отдельная статья расходов определяется как денежные средства, необходимые для выполнения работы и проживания во время командировки (на питание).

Суточные не ограничены законодательством, и каждая коммерческая организация вправе установить их размер внутренним актом. При этом нужно помнить, что существует лимит, свыше которого необходимо рассчитывать НДФЛ и удерживать его с работника, а также начислять страховые взносы. В 2019-2020 годах этот лимит равен 700 руб. в сутки для командировок по России и 2 500 руб. — для загранкомандировок.

Выплачиваются суточные за все дни в командировке, в том числе за выходные и нерабочие праздничные, а также дни в пути и вынужденные остановки (п. 11 положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства РФ от 13.10.2008 № 749). Отчитываться за использование суточных работнику не нужно.

Другими расходами могут быть траты на мобильную связь, интернет, оплата товаров и услуг, необходимых для работы.

Работник получает аванс в кассе организации или безналичным перечислением на карту и до окончания 3 дней после возвращения на постоянное место работы отчитывается в бухгалтерии за полученные деньги.

См. также: «Оформляем и оплачиваем командировки».

Учет расходов по загранкомандировкам

Командировка за границу оформляется так же, как и по России, только имеет некоторые особенности:

- Добавляются дополнительные траты на оформление визы, заграничного паспорта, консульские и другие сборы, необходимые для выезда за границу (подп. 12 ст. 264 НК).

- Лимит суточных, необлагаемых НДФЛ и взносами при командировке в другую страну, равен 2 500 руб.

- При поездке за границу время для расчета суточных определяется по проездным документам, а в случае их отсутствия по проездным документам или по подтверждающим документам принимающей стороны (п.7 положения о командировках №749).

- Первичные документы, оформленные на иностранном языке, должны быть переведены на русский (п. 9 Положения по бухучету, утвержденного приказом Минфина РФ от 29.07.1998 № 34н).

Если работник самостоятельно покупал валюту, то при составлении отчета ему необходимо приложить справки о ее покупке. Если такой справки не будет, то расходы будут пересчитаны по курсу Центробанка на момент получения подотчетных денег (пп. 5, 6, 7 ПБУ 3/2006).

После утверждения отчета:

- остаток аванса, возвращенный в валюте, приходуется в кассу с пересчетом в рубли по официальному курсу на дату поступления денег;

- перерасход, произведенный в валюте, выдается сотруднику в рублях с пересчетом по курсу на день утверждения авансового отчета.

Источник: https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/poryadok_ucheta_komandirovochnyh_rashodov/

Для чего оформлять положение о направлении работников в служебные командировки

Положение о командировках относится к внутренним локальным актам работодателя, применяемым наряду с иными аналогичными документами (положением об оплате труда, правилами внутреннего трудового распорядка, положениями о премировании, об индексации заработной платы и др.).

С внутрифирменными локальными актами ознакомьтесь на нашем сайте:

Законодательно форма данного документа не утверждена и его содержание не регламентировано. Каждый работодатель оформляет такое положение с учетом своих «командировочных» тонкостей и особенностей.

Положение о командировках призвано установить и закрепить множество различных факторов: виды командировок (по России или за ее пределы), характер и величину возмещаемых командировочных расходов (только на проезд и проживание или иной перечень), используемый для поездок транспорт и другие особенности.

Разработка такого внутреннего документа в целях налогового учета позволяет безбоязненно признавать разнообразные расходы в качестве командировочных и обосновывать их величину в расходах при расчете налога на прибыль или УСН-налога.

Необходимости в составлении положения о командировках нет в том случае, если работодатель не направляет своих сотрудников в служебные поездки и не планирует это делать.

Что считается командировкой и когда положение о командировках не применяется

Положение о служебных командировках образца 2019 года в основе своей исходит из привычного всем определения и основных условий признания поездки работника служебной командировкой.

ВАЖНО! Исходя из определения, данного в ст. 166 ТК РФ, служебной командировкой считается поездка сотрудника для выполнения служебного поручения вне своего рабочего места на установленный работодателем срок.

Поскольку выезд человека из места его постоянной дислокации сопряжен с дополнительными расходами (на проезд, проживание и др.), требующими особого документального оформления и обоснования, а признание командировочных затрат при расчете налоговой базы по прибыли или УСН зависит от множества факторов (служебной направленности, длительности поездки и т. д.), важность положения о командировках трудно переоценить.

Этим документом обосновываются размеры разнообразных расходов, связанных с поездкой (от суточных до аэродромных сборов и оплаты багажа), а также описывается порядок действий командированных сотрудников (схема получения денежных средств для поездки, состав обязательных документов, режим работы на выезде и др.).

Использовать это положение можно не во всех случаях. Таким документом не регламентируются действия сотрудников фирмы, если их работа носит разъездной характер, а также при поездках сотрудников в их личных целях.

Особое значение при применении положения о командировках имеет правильная классификация поездки. Признать отъезд командировкой и законно использовать положение можно в следующих случаях:

- поездка выполняется в служебных целях и по решению руководства;

- сотрудник работает определенный срок в отдалении от населенного пункта, в котором располагается его основное рабочее место;

- с командировочным работником заключен трудовой договор или договор ГПХ.

Можно ли учесть в расходах в целях налога на прибыль командировочные сотруднику, с которым заключен договор ГПХ, узнайте здесь.

Важное условие положения — закрепление права работника на отказ от командировки

В положении о командировках не лишним будет перечислить все случаи, когда работник имеет право отказаться от командировки, и ситуации, когда запрет на отправку работника в служебную поездку налагается законом. Это позволит сотрудникам отстаивать свои законные права и исключит трудовые конфликты.

Так, ТК РФ запрещает направлять в служебные поездки беременных сотрудниц (ст. 259), работников в период действия ученического договора, если командировки не связаны с ученичеством (абз. 3 ст. 203), а также несовершеннолетних работников фирмы (ст. 268). В отношении последней категории работающих указанной статьей ТК РФ предусмотрены нюансы: не запрещены командировки несовершеннолетних творческих работников согласно перечню, утверждаемому Правительством РФ (постановление от 28.04.2007 № 252).

Другой группе работников позволено выразить отказ или согласиться поехать в служебную поездку. Свою волю в данном случае они могут выразить в письменной форме. Среди таких сотрудников (ст. 259 ТК РФ):

- женщины, имеющие детей в возрасте до 3 лет;

- матери и отцы, единолично воспитывающие детей в возрасте до 5 лет;

- работники с детьми-инвалидами;

- сотрудники, ухаживающие за больными членами их семей в соответствии с медицинским заключением (ст. 259 ТК РФ).

Такой же выбор предоставлен опекунам и попечителям несовершеннолетних (ст. 264 ТК РФ).

Для работников, не попавших в вышеперечисленные категории, отказ ехать в командировку означает высокую вероятность получить дисциплинарное наказание.

ВАЖНО! В соответствии со ст. 192 ТК РФ работник совершит дисциплинарный поступок, если не исполнит или плохо выполнит свои трудовые обязанности.

Таким образом, отказ работника от командировки расценивается как нарушение трудовой дисциплины, влекущее дисциплинарную ответственность вплоть до увольнения (ст. 192, 193 ТК РФ). Уйти от этой ответственности поможет оговорка в трудовом договоре о том, что данный работник не может быть направлен в командировку.

Подробнее о дисциплинарных проступках и их последствиях читайте в материале «Дисциплинарный проступок по ТК РФ — понятие и признаки».

Описание в положении процесса направления в командировку

Положение о служебных командировках 2019 года базируется на актуальной редакции положения «Об особенностях направления работников в служебные командировки», утвержденного постановлением Правительства от 13.10.2008 № 749.

Согласно этому документу факт направления в командировку определяется оформлением приказа работодателя. Основанием для издания приказа чаще всего выступает служебная записка руководителя подразделения. Образец служебной записки о командировке может выглядеть следующим образом:

Скачать обновленный вариант служебной записки

В случае применения служебной записки о направлении сотрудника в командировку порядок ее создания и движения также должен быть отражен в положении о командировках.

Правила оформления служебной записки на командировку образца 2019 года ничем не регламентируются. Обязательным для нее является наличие резолюции работодателя.

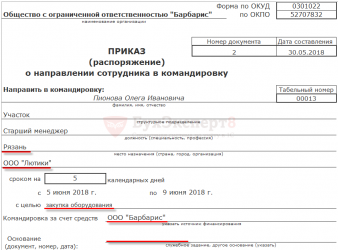

О том, как оформить основной документ для отправки работника в командировку, читайте в статье «Унифицированная форма № Т-9 — приказ на командировку».

Обязательность оформления командировочного удостоверения с 2015 года отменена. Однако наличие этого документа в определенной степени дисциплинирует командированного сотрудника, а при отсутствии документов на проезд позволяет подтвердить даты пребывания в командировке. По этой причине большинство работодателей не отказались от применения командировочного удостоверения и оставили его в числе обязательных внутренних документов.

О том, как он оформляется, читайте в материале «Унифицированная форма № Т-10 — бланк и образец».

Возвращение из поездки. Служебная записка о командировке: образец-2026

С 2015 года перестал применяться еще 1 документ — отчет о командировке. Хотя это не означает, что сотруднику, вернувшемуся из служебной поездки, не придется отчитываться за проделанную в командировке работу. Документ по окончании служебной поездки оформить все равно придется, только по иной форме и под другим названием.

ВАЖНО! В соответствии с п. 7 положения № 749 подтверждением срока пребывания в командировке и иных нюансов командировки может являться оформленная сотрудником служебная записка о командировке. Образец-2019 для нее нормативно не установлен, и работодатель может разработать его самостоятельно.

Источник: https://dk-kupavna.com/komandirovka-na-sluzhebnom-transporte-kak-oformit-dokumentalno/

В служебную командировку на служебном автомобиле | статьи | журнал «кадровое дело»

Несмотря на то, что порядок оформления и возмещения расходов, связанных со командировкой и по производственной необходимости, в целом понятен и установлен, иногда возникают все-таки вопросы, обусловленные определенными обстоятельствами поездки.

Из этой статьи вы узнаете о таких аспектах оформления и учета командировок:

- в служебную командировку на служебном автомобиле: расходы;

- оформляем документы при направлении в служебную командировку на служебном автомобиле;

- в служебную командировку на служебном автомобиле: особенности учета.

Правила оформления, учета, компенсации и возмещения расходов во время служебной командировки регламентируются:

- Статьями 166, 167, 168 ТК РФ;

- Постановлением Правительства РФ № 749 «Положение об особенностях направления работников в служебные командировки», вступившим в силу 25 октября 2008 года;

- Постановлением Правительства РФ № 771 о внесении изменений в Положение № 749 от 29. 07. 2015 года.

Поездка в служебную командировку на служебном автомобиле имеет особенности при создании подтверждающих документов и порядке оплаты расходов.

Какие документы нужно оформить при направлении сотрудника в командировку

В служебную командировку на служебном автомобиле: расходы

При поездке в командировку на служебном автомобиле расходы изменяются. В качестве возмещения за проезд предоставляются не проездные документы, а чеки с заправочных станций о покупке ГСМ. В остальном расходы учитываются ка и при обычной служебной поездке:

- Оплата аренды жилья по предоставленным документам;

- Оплата дополнительных/иных расходов, связанных с выполнением служебного задания с ведома руководителя;

- Выплата суточных согласно законодательству и коллективному договору.

Командировка госслужащих: рассмотрим особенности

Оформляем документы при направлении в служебную командировку на служебном автомобиле

Любая служебная командировка начинается с письменного распоряжения руководителя предприятия или начальника структурного подразделения компании (абзац 2 п. 3 Положения № 749). Отдельно составлять служебное задание нет необходимости, так как эти данные указываются в приказе о направлении сотрудник в командировку.

Приказ создается по форме № Т-9 или на бланке, принятом в организации, где за основу взят данный шаблон документа. При оформлении документов сотрудника в служебную командировку на служебном автомобиле приказ необходимо немного изменить, добавив в него как минимум одну дополнительную строку. Основанием для такого формирования приказа является абзац 2 п. 7 Положения № 749, где указано, что поездка в командировку может осуществляться на автомобиле, находящемся в собственности предприятия, личной или третьих лиц (по доверенности).

Как оплатить пребывание сотрудника в командировке

Теперь можно не создавать отдельный документ об использовании служебного автомобиля, а указать данный факт в приказе. Если же поездка к месту командировки и обратно осуществляется поездом, самолетом или рейсовым автобусом, подобное уточнение в приказе делать не нужно.

В приказе указывается цель поездки, название и местоположение организации, куда направляется сотрудник, срок командировки. При поездке транспортными компаниями фактический срок командировки учитывается легко по дате и времени, указанным в билетах туда и обратно. При поездке на служебном автомобиле сотруднику выписываются специальные документы:

Служебная записка по итогам командировки

- Служебная записка – документ, который удостоверяет факт командировки и помогает определить ее сроки (п. 2 Положения № 771). Унифицированной формы данного документа не разработано, поэтому в организации должна быть установлена собственная форма ее составления. Служебная записка составляется сотрудником на имя руководителя по возвращению из командировки, в ней указываются даты отъезда и приезда, марка, модель и регистрационный номер автомобиля. Записка подается в совокупности с документами, подтверждающими расходы и иные издержки.

- Путевой лист – документ, формируемый кадровым отделом предприятия с учетом требований п. 3 Обязательных реквизитов и порядка заполнения путевых листов (Приказ Минтранса РФ №152 от 10. 09. 2008). В путевом листе указываются такие данные:

- Название с указанием типа транспортного средства и номер регистрации;

- Срок действия;

- Сведения о владельце автомобиля;

- Марка, модель и номер автомобиля;

- Сведения об автомобиле с указанием пробега на момент выезда, дату и время выезда с постоянного места стоянки;

- Количество выданного топлива при выезде;

- Расход топлива по норме и по факту;

- Данные водителя и его водительского удостоверения.

По окончании командировки в путевой лист вносятся данные о заезде автомобиля в гараж, данные об остатке топлива.

Какой день считать днем отъезда сотрудника в командировку

В служебную командировку на служебном автомобиле: особенности учета

По возвращению из командировки сотрудник обязан предоставить такие документы:

- Авансовый отчет по форме АО-1 (если выдавался аванс из кассы предприятия или на карту работника);

- Путевой лист с документами, подтверждающими все виды командировочных расходов (счета с заправок, платных стоянок);

- Документы об аренде жилого помещения;

- Документы на иные расходы.

Расходы в командировке: чем подтвердить и как оплатить

В бухгалтерском учете производится списание ГСМ на основании данных о фактическом расходе топлива, который выводится из пробега автомобиля (по показаниям при выезде из гаража и при возвращении). На обратной стороне путевого листа необходимо отразить информацию о маршруте следования автомобиля с указанием пункта отправления и путевых остановок.

Утверждение отчета производится после проверки и подтверждения всех расходов. Расходы, связанные с решением вопросов производства, реализацией продукции/услуг/работ относятся к расходам по производственной деятельности и отражаются по дебету счетов учета затрат (п. 5 Положения по бухучету «Расходы организации» ПБУ 10/99 приказ Минфина РФ от 6. 05. 99 № 33н).

Источник: https://www.kdelo.ru/art/383477-qqq-16-m10-v-slujebnuyu-komandirovku-na-slujebnom-avtomobile