Как оформить авансовый отчет: инструкции и образец заполнения на 2019–2026 год

Авансовый отчет подтверждает расходы бизнеса в бухгалтерском и налоговом учете. Важно правильно оформить документ и подкрепить данные в нем чеками и накладными, чтобы у налоговой не было вопросов и повода доначислить налоги.

Что такое авансовый отчет

Авансовый отчет — это первичный документ, который подтверждает израсходованные суммы денег подотчетными лицами. Подотчетные — это сотрудники, которые получили деньги на хозяйственные нужды от работодателя. Они и составляют авансовый отчет.

Работники получают наличные деньги на командировки, покупку канцелярских товаров, ГСМ, оплату услуг сторонних компаний и прочего Тратить такие деньги можно только на те цели, на которые они получены. Если деньги остались, их нужно вернуть в кассу.

Итак, сотрудник возвращает остаток и отчитывается по израсходованным суммам. А бухгалтер проверяет авансовый отчет и заполняет оставшиеся строки.

Как оформить авансовый отчет

Авансовый отчет составляют в одном экземпляре, а заполняют его подотчетное лицо и бухгалтер компании. Как правильно вести авансовые отчеты в 2019–2020 году, сказано в порядке ведения кассовых операций. Мы собрали правила оформления отчета для бухгалтеров, которые с ними работают.

Правило № 1: компания самостоятельно устанавливает форму авансового отчета. Это может быть унифицированная или оригинальная форма, руководитель утверждает ее приказом к учетной политике.

За основу бланка можно взять унифицированную форму № АО-1, добавить нужные строки и закрепить удобный вариант бланка в учетной политике.

Важно: в бланке должны быть обязательные для первички реквизиты, они перечислены в ч. 2 закона № 402-ФЗ.

Правило № 2: руководитель утверждает срок, по истечении которого сотрудник должен отчитаться по авансу. Когда срок истекает, сотрудник должен сдать отчет в бухгалтерию в течение трех рабочих дней или после выхода на работу. При покупке товаров для организации за наличные также нужно оформить документы, которые обоснуют расходы и вычеты по НДС.

Правило № 3: руководитель устанавливает срок, в течение которого бухгалтер должен проверить авансовый отчет. Затем главбух, бухгалтер, а в их отсутствии сам руководитель утверждает отчет и производит окончательный расчет по нему.

Правило № 4: бухгалтер подписывает отчет у руководителя и главного бухгалтера организации. Без этих подписей документ недействителен, а значит, компания не сможет принять суммы по такому отчету к налоговому учету.

Упростить составление отчетов можно настроив электронный документооборот. Это особенно актуально, если сотрудники работают в одном подразделении, а бухгалтерия в другом. Почему, сейчас расскажем.

Как заполнить авансовый отчет в рублях

Подотчетнику. На лицевой стороне документа указывают наименование организации или ФИО предпринимателя и подразделение. Сотрудник вписывает свои ФИО, должность и табельный номер, а также назначение аванса.

Графу «Назначение аванса» нужно заполнить обязательно, но без подробностей. Достаточно указать категорию расходов: командировочные расходы, покупка расходников для офисного оборудования, представительские расходы.

На оборотной стороне в графах со 2 по 4 сотрудник в хронологическом порядке перечисляет реквизиты документов, подтверждающих расходы, в графе 5 указывает суммы затрат.

Расходы подтверждают: кассовые и товарные чеки, товарные накладные, приходные кассовые ордера, транспортные документы (проездные билеты, талоны), другие подобные документы. Сотрудник должен приложить их к отчету, иначе фирма не сможет отразить в налоговой базе расходы и принять к вычету НДС.

Бухгалтеру. Когда бухгалтер получает отчет, то присваивает ему номер и ставит дату приема документа. Также он заполняет отрывную расписку о принятии отчета к проверке. В ней нужно написать ФИО подотчетного лица, реквизиты авансового отчета, сумму выданных денег и количество подтверждающих документов. Заполненную расписку бухгалтер выдает подотчетнику.

Теперь бухгалтер проверяет отчет и заполняет отведенные ему графы. В таблицу отчета об авансе он вписывает:

- сведения об остатке или перерасходе по предыдущему авансу;

- сведения о сумме текущего аванса;

- общую сумму полученных и израсходованных денег;

- сумму остатка либо перерасхода;

- информацию о бухгалтерских счетах, где отражается подотчет.

На оборотной стороне в графе 7 бухгалтер записывает суммы расходов, принятых к учету, в графе 9 – дебет счета (субсчета). Графу 8 бухгалтер заполняет, если сотрудник получал аванс в валюте.

Затем руководитель организации утверждает отчет и заполняет отдельный блок вверху бланка.

***

Чтобы потраченные деньги учесть в расходах или принять к вычету, отчет должен быть заполнен правильно. Затраты подтверждаются чеками, накладными и билетами. Чтобы все шло по плану, можно выдать подотчетным сотрудникам памятки и чек-листы. В них напечатать инструкцию по заполнению отчета и список подтверждающих документов.

Источник: https://astral.ru/articles/layfkhak/12664/

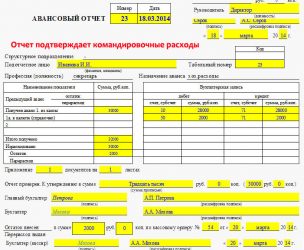

Все про авансовый отчет о командировке

Если, вернувшись, сотрудник заболел или отсутствует на своем рабочем месте по иной уважительной причине, он обязан предоставить необходимые сведения о прошедшей командировке в течение трех рабочих дней с даты выхода на работу.

Все сведения сотрудник должен предоставить в письменном виде по форме № АО-1 «Авансовый отчет», утвержденной Постановлением Госкомстата от 01.08.2001 № 55.

Форма № АО-1 «Авансовый отчет»

Скачать

Указанная форма заполняется сотрудником в одном экземпляре и сдается в бухгалтерию со всеми документами, сведения о которых указаны в форме № АО-1. При этом работник заполняет не всю форму, а только часть лицевой и оборотной стороны. Остальную часть заполняет бухгалтерия.

Заполняет работник

Заполнение формы начинается как обычно с «шапки» документа.

1. Указываем наименование организации и восьмизначный код по ОКПО

2. В графах «номер» и «дата» проставляем соответствующие реквизиты

3. В графе «Отчет в сумме» указываем цифру, которую сотрудник потратил в командировке. Например, если ему было выдано пятьдесят тысяч рублей, а он потратил шестьдесят, то в этой графе он указывает шестьдесят тысяч. Или наоборот, если было выдано пятьдесят тысяч, о потрачено было двадцать, то и отчет будет на двадцать тысяч рублей

4. Вносим наименование структурного подразделения и его код (если он есть)

5. Указываем фамилию, имя, отчество отчитывающегося, его табельный номер и должность

6. В графу «Назначение аванса» вписываем цель командировки

Далее переходим к левой стороне таблицы, расположенной на лицевой стороне формы.

7. В графе «Получен аванс…» указываем реквизиты расходного кассового ордера (если деньги выдавались наличными в кассе, если было безналичное перечисление указываем только сумму) и выданную сумму

8. В графе «Итого получено» указываем сколько получили всего

9. Далее указываем сколько израсходовал сотрудник

10. И вписываем остаток денежных средств, которые он должен вернуть

Далее переходим к заполнению оборотной стороны бланка

Предположим, что сотрудник добирался к месту командирования и обратно на самолете, жил в гостинице (питание было включено в стоимость проживания), а к месту работы в командировке добирался пешком (гостиница рядом с местом работы).

11. В первую строку вписываем реквизиты проездных документов

12. Далее заносим сведения о документе, подтверждающего проживание в гостинице

13. Вносим сведения о сумме выданных суточных

14. В графу «Итого» вносим сумму израсходованных средств, которая должна соответствовать сумме, на которую подается отчет (см. пункт 3)

После того, как работник внесет все необходимые сведения в графы и столбцы, он подписывает авансовый отчет, прикладывает к форме бланка № АО-1 все имеющиеся у него документы на которые он ссылался, нумерует их, вносит сведения о количестве приложенных документов в соответствующий раздел формы (расположен на лицевой стороне) и передает весь этот пакет документов в бухгалтерию.

Заполняет бухгалтерия

Сотрудник бухгалтерии должен внимательно проверить отчет работника в его присутствии на предмет наличия ошибок и неточностей (при обнаружении ошибок работнику придется заполнять форму заново).

15. Если бухгалтера все устраивает, в графе «Отчет проверен» он делает соответствующую запись и подписывается

16. Бухгалтер принимает от работника неизрасходованные деньги в кассу (если выдавались наличными, если было безналичное перечисление деньги будут удержаны по заявлению работника на основании авансового отчета), указывает сумму и реквизиты документа, по которому произведен возврат средств, и подписывается еще раз

17. Далее бухгалтер заполняет отрывную часть бланка, подписывает ее и передает работнику

18. На оборотной стороне формы работник бухгалтерии вносит сведения о принятых к учету денежных суммах и разносит их по соответствующим счетам. Суммы, которые вписал сотрудник и бухгалтер должны совпадать

19. На лицевой стороне в правой таблице бухгалтер вносит сведения об израсходованных суммах и счетах

20. Далее бухгалтер прикладывает к форме отчета копию приказа о командировании работника и несет его на подпись к главному бухгалтеру, который еще раз проверяет все сведения и документы, подписывает отчет и отправляет на утверждение к генеральному директору

21. Генеральный директор утверждает отчет и возвращает его в бухгалтерию где он храниться пять лет со всеми приложенными к нему документами, после чего уничтожается установленным в организации порядком

На основании сведений, указанных в форме № АО-1, бухгалтерией организации производится списание денежных сумм в установленном законом порядке.

Так же начальство может запросить отчет о коммандировке в свободной форме.

Источник: https://www.klerk.ru/buh/articles/486083/

Как правильно заполнить авансовый отчет

Прежде чем говорить о заполнении документа, напомним основные правила выдачи денежных средств под отчет. Как правило, наличные деньги выдаются работникам на хозяйственно-операционные расходы, в частности для приобретения товарно-материальных ценностей (канцелярских товаров, горюче-смазочных материалов), на оплату услуг сторонних компаний, а также командировочных затрат. Подотчетное лицо вправе тратить средства лишь на те цели, на которые они получены.

Выдавать деньги под отчет допускается только тем работникам, которые включены в список подотчетных лиц, причем в размере и на срок, определенные руководителем. Работник должен отчитаться об израсходованных средствах и произвести окончательный расчет в течение трех рабочих дней по окончании срока, на который они выданы, или не позднее чем через три дня после возвращения из командировки.

Передача подотчетных сумм третьим лицам, а также выдача средств сотрудникам, не отчитавшимся по предыдущим авансам, запрещены (п. 11 Порядка ведения кассовых операций, утвержденного Решением Совета директоров Центрального банка России от 22.09.1993 N 40). И хотя действующее законодательство не предусматривает санкций за подобные нарушения, мы советуем не пренебрегать этими правилами и лишний раз не вступать в конфликт с контролирующими органами.

Все кассовые операции необходимо документально оформлять. Отчитываясь по израсходованным суммам и возвращая оставшиеся средства, сотрудник составляет авансовый отчет, а бухгалтер его проверяет и заполняет оставшиеся строки.

О форме и формате

Форма авансового отчета N АО-1 утверждена Постановлением Госкомстата России от 01.08.2001 N 55. Она используется юридическими лицами всех форм собственности, кроме бюджетных учреждений, для учета денежных средств, выданных под отчет на административно-хозяйственные расходы.

Авансовый отчет является двусторонним документом, который заполняется подотчетным лицом и бухгалтером организации. Он составляется в одном экземпляре на бумажном и машинном носителе информации. Обратите внимание: авансовый отчет, оформленный на компьютере, не может храниться только в электронном виде. Его обязательно нужно распечатать и подписать у руководителя, главного бухгалтера, бухгалтера и подотчетного работника.

Что вписывает подотчетное лицо

Как уже было сказано, не позднее трех рабочих дней после истечения срока, на который были выданы денежные средства, или возврата из командировки сотрудник должен составить авансовый отчет и сдать его в бухгалтерию. На оборотной стороне формы в графах 2 — 4 он указывает реквизиты документов, подтверждающих произведенные расходы (дату, номер и наименование), а в графе 5 — суммы затрат по ним. Если деньги выдавались в валюте, сотрудник, отражает в графе 6 еще и сумму в валюте.

Документы, приведенные в форме, прикладываются к авансовому отчету. К ним относятся кассовые и товарные чеки, товарные накладные, приходные кассовые ордера, транспортные документы (проездные билеты, талоны) и т.д. Без них организация не сможет отразить в налоговой базе произведенные расходы. Напомним, все затраты, учитываемые при упрощенной системе, должны быть документально подтвержденными (п. 2 ст. 346.16 и п. 1 ст. 252 НК РФ).

Сведения, которые указывает бухгалтер

Основную часть авансового отчета заполняет бухгалтер. Прежде всего он должен проверить отраженную информацию, целевое расходование средств, наличие оправдательных документов, правильность их оформления и подсчета сумм. И только после этого бухгалтер приступает к заполнению авансового отчета.

Отчету присваивается номер и проставляется дата. Далее на лицевой стороне формы бухгалтер записывает наименование структурного подразделения, в котором работает подотчетное лицо, его фамилию и инициалы, табельный номер, а также должность. Рядом указывается назначение аванса.

Ниже, в таблицу слева, вписывают сведения о наличии остатка или перерасхода по предыдущему авансу, а также о сумме текущего аванса. Затем отражают общую сумму полученных и израсходованных средств и сумму остатка либо перерасхода. Обратите внимание: строка 1а заполняется, только если подотчетное лицо получило деньги в валюте.

https://www.youtube.com/watch?v=zpL8fhYpc2Q

Справа находится таблица, в которой делаются бухгалтерские записи. Сюда бухгалтер переносит суммы к учету с оборотной стороны авансового отчета по соответствующей корреспонденции счетов.

Примечание. Кстати, в Постановлении Госкомстата России от 01.08.2001 N 55 отсутствуют специальные указания по заполнению авансового отчета организациями на УСН, не ведущими бухучет в полном объеме. Поэтому рекомендуем им также вписывать в документ счета бухгалтерского учета (во избежание лишних вопросов при проверке соблюдения кассовой дисциплины).

На обороте авансового отчета бухгалтер вписывает в графу 7 суммы расходов, принятых к учету, а в графу 9 — счета (субсчета), которые дебетуются на эти суммы. Графа 8 заполняется, если деньги выдавались в валюте.

Внизу авансового отчета имеется часть, которая представляет собой расписку бухгалтера в том, что отчет и подтверждающие документы приняты к проверке. Здесь бухгалтер должен указать Ф.И.О. подотчетного лица, реквизиты авансового отчета, к которому прилагается расписка, сумму выданных денежных средств и количество оправдательных документов, а также поставить свою подпись. Затем расписка отрывается от отчета и выдается подотчетному лицу.

Остаток неиспользованного аванса сдается подотчетным лицом в кассу организации по приходному кассовому ордеру в установленном порядке. Если же работник потратил больше, чем ему выдали, то сумму перерасхода по авансовому отчету он получает из кассы по расходному кассовому ордеру. Запись об этом делается на лицевой стороне формы. Там же отражаются номер и дата кассового ордера.

Авансовый отчет подписывают на лицевой стороне бухгалтер и главный бухгалтер, на оборотной стороне — подотчетное лицо. Далее документ представляется руководителю, который своей подписью на лицевой стороне утверждает отчет на соответствующую сумму (прописью и цифрами данная сумма должна быть указана на лицевой стороне формы).

Пример. П.А. Рубинова работает секретарем в ООО «Фиалка», применяющем УСН с объектом налогообложения доходы минус расходы. 11 января 2011 г. издан приказ директора, в котором указана необходимость покупки канцелярских товаров. Ответственным назначена П.А. Рубинова, которая является одним из утвержденных подотчетных лиц организации.

Бухгалтеру-кассиру поручено выдать 5000 руб. На исполнение поручения отведено пять рабочих дней. В тот же день секретарь получила под отчет денежные средства, 13 января приобрела канцтовары от имени организации на сумму 4680 руб., а 14 января вместе с бухгалтером составила авансовый отчет.

Какие документы потребуются для сопровождения данной операции?

Бухгалтер-кассир при выдаче денег под отчет должен выписать расходный кассовый ордер, приложить к нему приказ директора, затем внести соответствующую запись в кассовую книгу и отчет кассира. Чтобы купить канцтовары от имени компании, секретарю необходима доверенность. В этих целях обычно используют форму N М-2 или N М-2а. Обе формы утверждены Постановлением Госкомстата России от 30.10.1997 N 71а.

Источник: http://www.mosbuhuslugi.ru/material/kak-pravilno-zapolnit-avansovyy-otchet