Материальная помощь учредителю не являющимся работником

В частности, таковая не относится к доходам работников, если соблюдаются основные условия и ограничения, в противном же случае – выделенные в объеме матпомощи средства облагаются налогами в полном размере.

- Статья 270 НК РФ. Нормативы означенной статьи требуют исключения расходов на материальную помощь при проведении учета расходов и налогооблагаемой базы предприятия.

- Статья 422 НК РФ. Она устанавливает отсутствие обложения материальной помощи страховыми взносами, обязательными для заработной платы, премий и большинства иных выделяемых работникам платежей.

Также следует бухгалтерам обратить внимание и на Приказ Минфина №94н от 31.10.2000, где содержится более подробная и конкретная инструкция по оформлению бухгалтерских проводок.

Важно

Собственник бизнеса просит бухгалтерию выдать ему определенную сумму «на личные нужды». Согласитесь, такое на практике бывает нередко. Ведь разграничить свои деньги и финансы компании учредителю порой очень сложно. Мы оценим все плюсы и минусы различных способов передачи денег как с точки зрения учредителя, так и с позиции компании.

Деньги в виде дивидендов Выплата дивидендов – идеальный вариант для той ситуации, когда у компании есть прибыль. Ведь единственный налог, который при этом нужно заплатить, – это налог на доходы физических лиц. Несколько слов о документальном оформлении. Решение о выплате дивидендов должно принять общее собрание акционеров (участников), по итогам которого составляется протокол.

Обязательных требований к протоколу собрания участников обществ с ограниченной ответственностью в законодательстве нет. Но есть реквизиты, которые следует указать.

Можно ли учредителю предоставить средства как безвозмездную финансовую помощь

Такие разъяснения даны в письме ФНС России от 2 мая 2012 г. № ЕД-3-3/1581. Пример отражения в бухучете и при налогообложении основного средства, безвозмездно поступившего от учредителей на увеличение чистых активов. Организация применяет общую систему налогообложения По результатам 2014 года ООО «Торговая фирма «Гермес»» выявило, что размер чистых активов меньше уставного капитала.

Внимание

В марте 2015 года один из участников – А.С. Глебова – решила внести имущественный вклад в общество с целью увеличения чистых активов – компьютер Sony VAIO VPC-L22Z1R/B стоимостью 78 000 руб. В этом же месяце на общем собрании участников это решение было одобрено и закреплено в протоколе. Компьютер передан Глебовой обществу и введен в эксплуатацию в том же месяце.

В марте в бухучете «Гермеса» сделаны следующие записи: Дебет 08 Кредит 83 субсчет «Вклад Глебовой на увеличение чистых активов» – 78 000 руб.

Учет материальной помощи работникам

Материальная помощь – это денежные средства или иное имущество, предоставляемое работодателем своему работнику в связи со стихийным бедствием или другим чрезвычайным обстоятельством, смертью члена семьи, рождением ребенка, отпуском или иными обстоятельствами. О том, какие проводки на материальную помощь сотруднику нужно делать в бухучете, расскажем в нашем материале. Определяемся с видом материальной помощи Порядок бухгалтерского учета материальной помощи зависит от ее вида и способа предоставления.

Проводки по материальной помощи работнику

Применять кассовую технику при наличных денежных расчетах нужно только в случае продажи товаров, выполнения работ или оказания услуг.Возврат займа или подотчетных денег к таким операциям не относится. Начисляются ли на дивиденды страховые взносы? Нет, не начисляются. Ведь дивиденды выплачивают за рамками трудовых или гражданско-правовых договоров.

Поэтому, исходя из пункта 1 статьи 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ, начислять на дивиденды страховые взносы оснований нет. Образуется ли у работника доход в случае задержки с возвратом подотчетных денег? Нет, не образуется. Объясняется это тем, что подотчетные суммы являются собственностью компании и, следовательно, дохода у работника не возникает. В том числе и в случае их несвоевременного возврата.

Нужно ли в справке 2-НДФЛ показывать доход работника от продажи имущества? Нет.

Проводки по начислению и выплате материальной помощи работнику

Вопрос Учредитель внес на рассчетный счет компании денежные средства как по договору безвозвратного займа. Скажите, может ли компания выплатить ему как возврат средств по договору займа? Ответ Если учредитель предоставил средства как безвозмездную финансовую помощь, то переквалифицировать эти деньги в заем задним числом (сделав корректирующие проводки) опасно. Инспекторы могут заинтересоваться «возвратом займа» и велика вероятность того, что учредителю доначислят НДФЛ с полученного дохода (возвращенных средств).

А компанию оштрафуют за то, что налог не был удержан. Есть несколько вариантов оформить выплату средств учредителю: как дивиденды, заем, подарок или матпомощь, подотчет. Однако, у каждого варианта есть свои ограничения. Скажем, дивиденды можно выплатить, только если компания работает с прибылью.

Выдана материальная помощь: проводка

Таковую проводку материальной помощи применяют в том случае, если средства выделяются не самому сотруднику, а его родственнику.В случае выделения средств работнику через кассу, бухгалтера должны применять следующие формулировки:

- Дт 73 Кт 50 в случае, если средства выдаются работнику.

- Дт 76 Кт 50 при выдаче материальной помощи его родственникам.

При начислении матпомощи путем безналичного расчета формулировка должна отражаться в бухгалтерской отчетности по проводкам в следующем виде:

- Дт 73 Кт 51 – при начислении средств работнику.

- Дт 76 Кт 51 – при их перечислении родственникам.

Налогообложение и страховые взносы с материальной помощи – что следует учитывать бухгалтеру Особое внимание бухгалтерам и работодателям следует обратить на порядок учета и налогообложения всей материальной помощи. Кроме имущественных и неимущественных прав Участник, учредитель или акционер, который оказывает финансовую помощь, владеет более чем 50 процентами уставного капитала организации-получателя Имущество или его часть нельзя передавать третьим лицам в течение года. В противном случае его стоимость придется учесть в доходах.

Такие ситуации названы в таблице ниже. Вид поступившей помощи Условия, при которых не придется отражать в налоговом учете доход Ограничения Основания Имущество, в том числе и деньги.

Проводки по начислению материальной помощи Чтобы избежать споров с проверяющими органами, рекомендуется закрепить внутренними положениями виды выплат, приравненных к материальной помощи, их размер и документы, которые должны предоставлять сотрудники, чтобы ее получить. Мат. помощь будет назначаться работнику по его письменному обращению, на основании приказа руководителя. Отразить начисление данной выплаты сотрудникам организации следует проводкой: Дебет 91.2 Кредит 73.

Если оплата производится лицам, не являющимися работниками организации, то проводка выглядит так: Дебет 91.2 Кредит 76.

Сдача СЗВ-М на директора-учредителя: ПФР определился Пенсионный фонд наконец-то поставил точку в спорах о необходимости представлять форму СЗВ-М в отношении руководителя-единственного учредителя.

Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ! < … «Отпускная» компенсация при увольнении за неполный год: порядок расчета Если к моменту увольнения у работника остался неотгулянный отпуск, ему нужно выплатить денежную компенсацию за неиспользованные дни отдыха (ст. 127 ТК).

По общему правилу в год работнику положено 28 календарных дней отпуска. В случае, когда сотрудник отработал в компании меньше года, компенсация рассчитывается исходя из количества фактически отработанных месяцев. < …

Источник: http://kodeks-alania.ru/materialnaya-pomoshh-uchreditelyu-ne-yavlyayushhimsya-rabotnikom/

Выплата материальной помощи учредителю

И практически при любом варианте с выплаченных сумм все равно надо будет удержать НДФЛ. Либо учредитель должен будет вернуть полученные средства – например, если деньги он получил как заем или в подотчет. Подробнее о том, какие бумаги потребуется оформить и какие налоги заплатить при выдаче денег учредителю, читайте в обосновании.

Обоснование Из статьи журнала «Главбух» № 5, Март 2010 Способы оформить выдачу денег учредителю с выгодой для компании и строго по закону Чем поможет эта статья: Вы сможете выбрать тот способ выдачи наличных денег учредителю, который повлечет наименьшие налоговые потери как для компании, так и для него самого.

От чего убережет: Расчеты с физлицами, не связанные с выплатой заработной платы, инспекторы проверяют с особым тщанием. Поэтому тут особенно важно учесть все налоговые нюансы.

Материальная помощь учредителю

Как ИП на ПСН подтвердить, что он не ведет деятельность и может не платить взносы По общему правилу, ИП обязаны уплачивать «медицинские» и «пенсионные» взносы за себя с момента регистрации до снятия с учета в качестве предпринимателя. Однако есть отдельные периоды, в течение которых взносы за себя можно не платить при условии отсутствия бизнес-деятельности.

При этом факт простоя нужно документально подтверждать.

Но иногда эти 11 месяцев не такие уж и отработанные. < …

Материальная помощь учредителя ООО правильно оформить

И практически при любом варианте с выплаченных сумм все равно надо будет удержать НДФЛ. Либо учредитель должен будет вернуть полученные средства – например, если деньги он получил как заем или в подотчет.

Подробнее о том, какие бумаги потребуется оформить и какие налоги заплатить при выдаче денег учредителю, читайте в обосновании.

Обоснование Из статьи журнала «Главбух» № 5, Март 2010 Способы оформить выдачу денег учредителю с выгодой для компании и строго по закону Чем поможет эта статья: Вы сможете выбрать тот способ выдачи наличных денег учредителю, который повлечет наименьшие налоговые потери как для компании, так и для него самого.От чего убережет: Расчеты с физлицами, не связанные с выплатой заработной платы, инспекторы проверяют с особым тщанием. Поэтому тут особенно важно учесть все налоговые нюансы.

Временная финансовая помощь от учредителя: договор (образец)

Безвозмездная помощь учредителя – это внесение денежных средств на счет компании или передача иного имущества с определенными целями: увеличение оборотных средств, погашение финансовых обязательств, расширение или модернизация и т.д. Для того, чтобы налоговые органы не сочли внесенную сумму прибылью и не удержали с нее налог нужно выполнить некоторые условия.

Кто может оказать финансовую помощь безвозмездно

Оказать финансовую помощь организации могут любые из ее учредителей, то есть как физические, так и юридические лица. Но при этом Налоговый Кодекс РФ четко устанавливает перечень случаев, когда безвозмездно полученное имущество можно не включать в налоговую базу:

- Физическое лицо, которое вносит средства, имеет долю в уставном капитале более половины.

- Юридическое лицо, которое вносит средства, имеет долю в уставном капитале более половины.

- Юридическое лицо, которое получает безвозмездно средства, имеет долю, превышающую 50% в уставном капитале организации, которая вносит средства.

Источник: https://transmskru.com/materialnaya-pomosch-uchreditelya-ooo-pravilno-oformit/

Материальная помощь без просьбы трудящихся

Действующее законодательство не содержит определения материальной помощи. Однако встречаются разные ее виды, каждый из которых имеет свои особенности. И сейчас речь пойдет о матпомощи, которую может выплатить работодатель своим работникам.

Особенности документирования, учета и налогообложения для этих двух видов помощи существенно отличаются, поэтому предлагаем ознакомиться с ними по отдельности. Вместе с тем особое внимание обратим на матпомощь, предоставляемую в денежной форме.

Ее выплата предусматривается законодательными актами или коллективным договором предприятия либо другим аналогичным документом , и предоставляется она всем или большинству работников.

То есть данная матпомощь носит систематический характер. В соответствии с пп. Сюда относятся прежде всего виды матпомощи, определенные условиями коллективного или трудового договора, в частности: на оздоровление к ежегодному отпуску, к юбилею, при рождении ребенка или семьям с детьми, при выходе на пенсию и т. Безусловно, в случае выплаты матпомощи на оздоровление к ежегодному отпуску отдельного заявления от работника не требуют. Однако если матпомощь выплачивают при рождении ребенка, то от работника все же могут потребовать заявление с копией свидетельства о рождении ребенка.

Матпомощь предоставляется на основании приказа руководителя предприятия, в котором указывают событие, связанное с ее предоставлением, ссылаются на норму коллективного договора или иного документа и предоставляют предписание бухгалтерии начислить матпомощь определенным работникам в конкретных размерах.

Прежде всего стоит подчеркнуть : хотя НКУ не содержит норм, которые бы разграничивали матпомощь на систематическую и разовую, налоговики отмечают, что материальная помощь, носящая систематический характер и предоставляемая всем или большинству работников, с целью налогообложения приравнивается к заработной плате и включается в общий месячный налогооблагаемый доход налогоплательщика см.

Учитывая то что данный вид матпомощи включается в налогооблагаемый доход, с него удерживается также военный сбор пп. ХХ НКУ. Базой начисления ЕСВ для предприятий, учреждений и организаций, использующих труд физлиц на условиях трудового договора контракта или на других условиях, предусмотренных законодательством, согласно п.

Руководствуясь пп. И снова стоит вспомнить о пп. К тому же ГФС разъясняла, что финрезультат до налогообложения не корректируют на суммы выплат, связанных с оплатой труда в частности, выплаты на рождение ребенка, единовременное пособие работникам, выходящим на пенсию в соответствии с действующим законодательством и колдоговором , — см. ИНК от Как уже отмечалось, материальная помощь, носящая систематический характер, относится к фонду оплаты труда.

Данная помощь предоставляется работнику при возникновении у него определенных жизненных обстоятельств например, лечение, оздоровление и т. Такая выплата для предприятия является незапланированной и непредсказуемой, то есть внезапной, разовой. Работникам ее предоставляют по приказу руководителя, изданного на основании заявления работника, указывая обстоятельства, являющиеся причиной для ее предоставления, а также размер матпомощи. Согласно п. С необлагаемого размера такой матпомощи не удерживается также военный сбор п.

Из части превышения над необлагаемым размером данной матпомощи необходимо удержать военный сбор см. Если общая сумма полученной нецелевой благотворительной помощи в течение отчетного налогового года превышает необлагаемый ее размер, то физлицо обязано представить годовую налоговую декларацию с указанием ее суммы абз. Учитывая п. Здесь снова процитируем норму с п. Никаких корректировок для выплаты нецелевой матпомощи работникам НКУ не предусматривает, а действуют только бухучетные правила ее начисления.

Выплата указанной помощи не связана ни с производственной, ни с административной или сбытовой деятельностью. О проекте Редакция Партнерство Акции Цена. Искать расширенный поиск. Подписаться войти. Аналитические материалы Новости и события. Онлайн- сервисы Календарь бухгалтера. Аналитические статьи. Тариф Стандарт. Тариф Премиум.

Туристический сбор Плата за землю до Плата за пользование недрами до Рентная плата с Сбор в виде целевой надбавки к действующему тарифу на природный газ до Сбор за пользование радиочастотным ресурсом Украины до Сбор за специальное использование воды до Сбор за специальное использование лесных ресурсов до Сбор на обязательное государственное пенсионное страхование Сбор на развитие виноградарства, садоводства и хмелеводства до Таможенная пошлина Фиксированный сельскохозяйственный налог до Матпомощь от работодателя: порядок предоставления, учет, налогообложение.

Последние поступления. Новости И сейчас речь пойдет о матпомощи, которую может выплатить работодатель своим работникам Определяемся с терминами Материальная помощь, выплачиваемая предприятием своим работникам, может носить: систематический характер — предоставляется всем или большинству работников; разовый характер — предоставляется отдельным работникам в связи с определенными обстоятельствами.

Зарплатная, или систематическая матпомощь Основания и документирование Ее выплата предусматривается законодательными актами или коллективным договором предприятия либо другим аналогичным документом , и предоставляется она всем или большинству работников. После этого приказ передается в бухгалтерию, и на его основании начисляют матпомощь работникам.

НДФЛ и военный сбор Прежде всего стоит подчеркнуть : хотя НКУ не содержит норм, которые бы разграничивали матпомощь на систематическую и разовую, налоговики отмечают, что материальная помощь, носящая систематический характер и предоставляемая всем или большинству работников, с целью налогообложения приравнивается к заработной плате и включается в общий месячный налогооблагаемый доход налогоплательщика см.

ЕСВ Базой начисления ЕСВ для предприятий, учреждений и организаций, использующих труд физлиц на условиях трудового договора контракта или на других условиях, предусмотренных законодательством, согласно п. Налог на прибыль С Бухучет Как уже отмечалось, материальная помощь, носящая систематический характер, относится к фонду оплаты труда. Помощь незарплатная, или разовая Основания и документирование Данная помощь предоставляется работнику при возникновении у него определенных жизненных обстоятельств например, лечение, оздоровление и т.

НДФЛ и военный сбор Руководствуясь пп. Обратите внимание! Игрушки Подписаться. Служба технической поддержки.

Все права защищены. Какое-либо использование полностью или частично такой информации допускается только с письменного согласия редакции. Ответственность за содержание и точность изложенных фактов возлагается на авторов. Редакция может не разделять точки зрения авторов. Редакция оставляет за собой право редактировать материалы. Для иллюстрирования материалов и создания графических объектов и рекламных макетов используются фотоизображения и иллюстрации Getty Images.

Приготовьтесь к переменам!

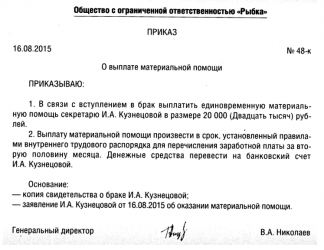

Заявление об оказании материальной помощи директору в связи со смертью близкогго родственника

Суммы материальной помощи, выплаченные работодателем сотруднику в связи со смертью члена семьи, не учитываются при налогообложении прибыли и не облагаются НДФЛ и страховыми взносами. В некоторых случаях может потребоваться решение общего собрания участников, чтобы директору не пришлось отвечать перед обществом за причиненные убытки. Некоторые участники ООО считают, что это большая сумма, и этим может заинтересоваться налоговая. Как правильно оформить данную материальную помощь?

Материальная помощь выплачивается на основании приказа . | Материальная помощь выдается лицу, не являющемуся работником организа-|. |ции | . По решению учредителей «Пассива» в году материальная помощь.

Согласно ст. Обязан ли работодатель, выделяя сотрудникам материальную помощь приказом на оказание материальной помощи, требовать от сотрудника заявление на оказание материальной помощи чтобы сумма не подлежала обложению страховыми взносами , если оказание материальной помощи предусмотрено коллективным договором? В силу ст. При этом в соответствии со ст.

Таким образом, если в коллективном договоре определены случаи, условия выплаты работникам материальной помощи, то работодатель обязан производить эти выплаты на предусмотренных в договоре условиях и порядке. Согласно ч.

Кроме того, объектом обложения страховыми взносами являются выплаты и иные вознаграждения, начисляемые в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования. В соответствии с ч.

Налоговые последствия материальной помощи работникам

Как учитываются расходы на дополнительные оплачиваемые отпуска и премии к отпуску? Как признавать расходы на путевки сотрудника и их детям? Надо ли начислять на стоимость путевок страховые взносы? Минфин подробно разъяснил, в каких случаях можно не использовать ККТ, пишет Владимир Туров в своем блоге. Спасибо Минфину, что расставил все на свои места: было очень много путаницы.

Материальная помощь, выплачиваемая предприятием своим работникам, может отпуску отдельного заявления от работника не требуют. работника, указывая обстоятельства, являющиеся причиной для ее.

Автор : Л. Наверное, почти каждый из нас не раз получал в организации материальную помощь на самые разные цели: в виде доплаты к отпуску, на лечение, приобретение имущества, в связи со смертью родственников и т. С точки зрения налогообложения все эти выплаты вызывают немало вопросов у работников бухгалтерских служб.

Действующее законодательство не содержит определения материальной помощи. Однако встречаются разные ее виды, каждый из которых имеет свои особенности. И сейчас речь пойдет о матпомощи, которую может выплатить работодатель своим работникам.

Особенности документирования, учета и налогообложения для этих двух видов помощи существенно отличаются, поэтому предлагаем ознакомиться с ними по отдельности. Вместе с тем особое внимание обратим на матпомощь, предоставляемую в денежной форме.

Ее выплата предусматривается законодательными актами или коллективным договором предприятия либо другим аналогичным документом , и предоставляется она всем или большинству работников.

Заявление на материальную помощь является основанием для получения соответствующей выплаты от работодателя либо от государства. Рассмотрим, как написать заявление на материальную помощь на примере конкретных образцов.

.

.

Источник: https://legalgranica.ru/kommercheskoe-pravo/materialnaya-pomosh-uchreditelyu-ne-yavlyayushimsya-rabotnikom.php

Как оформить материальную помощь сотруднику

В компании, где единственный учредитель становится директором, трудовой договор будет подписан одним физическим лицом.

Сегодня мы вам расскажем о том, почему директору — учредителю положена зарплата и когда не стоит слушать Минфин.

В этом случае выигрывают оба: работник получает финансовую поддержку, а работодатель не начисляет страховые взносы. Кроме того, и НДФЛ с материальной выгоды за пользование беспроцентным займом исчислять не нужно, поскольку датой получения такого дохода, по мнению Минфина, является дата возврата заемных средств. А значит, если возвращать деньги работник не будет, то и дохода у него не возникнет.

Государственная материальная помощь

Невозможность определить дату, на которую доход считается полученным, влечет за собой невозможность определения ставки рефинансирования, необходимой для расчета налоговой базы. Получается, что порядок исчисления НДФЛ с такого дохода НК не определен. Значит, и налог с этого дохода следует считать неустановленным.

Обоснование: Налогообложение будет зависеть в том числе от того, возможно ли признать студента-практиканта бывшим работником организации, и от оснований для выплаты материальной помощи.

Ориентировочные суммы могут указываться в «Положении о материальной помощи», если такой акт действует в данной компании.

Вопрос: Директор принял решение оказать материальную помощь на лечение студенту, который ранее проходил практику в организации, при этом трудовой договор с ним не заключался. Как облагается НДФЛ материальная помощь на лечение физическому лицу, не являющемуся работником организации? Учитывается ли такая помощь при обложении налогом на прибыль и страховыми взносами?

Все обстоятельства, которые могут служить основанием для назначения финансовой помощи, обязательно перечисляются в соответствующем локальном акте – «Положении о материальной помощи», колдоговоре.

Можно ли оказать материальную помощь в связи со смертью отца одному из участников предприятия, если он одновременно является и руководителем предприятия, в размере, например, 500 тысяч рублей? Некоторые участники ООО считают, что это большая сумма, и этим может заинтересоваться налоговая. Любая сумма не облагается НДФЛ и взносами в ПФР и ФСС или есть ограничения?

Согласно пункту 1 статьи 24 Налогового кодекса РФ, налоговыми агентами признаются лица, на которых в соответствии с законодательством возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджет.

Начнем с того, что договор бывает процентный и беспроцентный. Если в договоре займа нет пункта о процентах или об их отсутствии, то заем по умолчанию считается возмездным, то есть процентным.

Организация (общий режим налогообложения) планирует оказать материальную помощь физическому лицу, которое не является работником организации. Как оформить выплату материальной помощи, в том числе помощи, выданной в форме подарка?

Оказание материальной помощи семье умершего учредителя

При перечислении выплат в пользу физических лиц вне рамок трудовых и гражданско-правовых договоров объекта обложения страховыми взносами от несчастных случаев на производстве и профессиональных заболеваний не возникает на основании ст. 20.1 Закона N 125-ФЗ.

Датой получения дохода в виде материальной помощи признается день выплаты дохода (пп. 1 п. 1 ст. 223 НК РФ).

Выплата бывает поощрительной (к примеру, всем сотрудникам при уходе в отпуск) или носить социальный характер (на покупку лекарств, на погребение и т.п.).

Выплата любого вида в су м ме до 4000 рублей не облагается налогом на доходы физических лиц (НДФЛ) и страховым взносами. Свыше этой нормы суммы облагаются НДФЛ по такой же ставке, как и заработная плата – 13 % + начисляются взносы в фонды обязательного страхования.

Выплаты к юбилею относится к числу целевой помощи. Нередко выделяется по приказу руководителя без ведома юбиляра.

По общему правилу полученные от продажи деньги – это доход гражданина. Причем как раз в этом случае функций налогового агента у компании не возникает. Дело в том, что в пункте 2 статьи 226 Налогового кодекса РФ сказано, что организации не обязаны удерживать налог из доходов, которые они выплачивают физическим лицам при приобретении у них имущества.

Подтверждающим документом для выдачи такой материальной помощи является свидетельство о смерти. Также для подтверждения родства граждан (например, при разных фамилиях у супругов) могут потребоваться свидетельства о браке или рождении.

Понятие безвозмездно переданного или полученного имущества для целей расчета налога на прибыль определено в пункте 2 статьи 248 Налогового кодекса РФ. При этом каких-либо стоимостных ограничений в отношении этого имущества не установлено.

Трудовые отношения возникают между работником и работодателем на основании трудового договора, заключаемого ими в соответствии с Трудовым кодексом РФ (ст. 16 ТК РФ).

Члены совета директоров (наблюдательного совета) общества, единоличный исполнительный орган общества, члены коллегиального исполнительного органа общества, а равно управляющий при осуществлении ими прав и исполнении обязанностей должны действовать в интересах общества добросовестно и разумно (п. 1 ст. 44 Закона № 14-ФЗ).

Ведь дарение денег работникам — достаточно экзотическая операция, которая обязательно обратит на себя их внимание. Директор ООО, как единоличный исполнительный орган, в отношении размера своей заработной платы и иных выплат себе, в том числе материальной помощи не вправе принимать какие-либо решения без одобрения участников общества.

Как оформляется выделение материальной помощи в организации

Далее же будут рассматриваться основные принципы проводки материальной помощи сотрудникам и нюансы начисления.

Матпомощь в составе прочих расходов Матпомощь, выплачиваемая работнику по иным основаниям, будет отражаться в составе прочих расходов на счете 91 «Прочие доходы и расходы» (п.п.

Согласно п. 10 ст. 217 НК РФ стоимость лечения (медицинского обслуживания) сотрудника и членов его семьи не облагается НДФЛ при условии, что организация оплатила лечение за счет чистой прибыли. В Вашем случае материальная помощь на лечение оказана не сотруднику организации, следовательно, данная льгота не применяется.

Согласно п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Помощь учредителя фирме: какой вариант выбрать и как правильно оформить

Как видим, есть много вариантов и поддержать работника, и сэкономить на взносах. И все же самый безопасный вариант — выплатить вместо материальной помощи премию. Найти для этого повод можно всегда. И хотя вам придется начислить взносы и удержать НДФЛ, все эти суммы вы сможете учесть в налоговых расходах без всяких рисков.

Не облагаются НДФЛ суммы единовременных выплат (в том числе в виде материальной помощи), осуществляемых работодателями членам семьи умершего работника, бывшего работника, вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена (членов) его семьи (п. 8 ст. 217 НК РФ).Кроме того, в п.

28 ст. 217 НК РФ указаны виды доходов, освобождаемых от налогообложения НДФЛ в сумме, не превышающей 4 000 руб. за календарный год, в том числе суммы подарков и материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту.

Источник: https://urist-vspb.ru/tekhosmotr/6453-materialnaya-pomoshh-uchreditelyu-ne-yavlyayushhimsya-rabotnikom.html