Какими налогами облагаются выплаты по больничному листу в 2026 году

Каждый работающий человек отчисляет в пользу государства некую сумму, равную 13% от его ежемесячных доходов. Но каждый человек может заболеть и просидеть дома несколько дней. За этот период он получит компенсацию. Облагаются ли какими-либо налогами выплаты по больничному листу?

Облагается ли больничный НДФЛ

Существует несколько оснований для получения больничного листа. Основные из них – это болезнь, травма, беременность и роды, уход за ребёнком. От того, по какой причине выдан листок нетрудоспособности, зависит факт налогообложения выплат.

По факту, компенсация за дни болезни – это доход работающего человека. Следовательно, к доходу применяются все нормы налогообложения, в том числе и по НДФЛ. В то же время, эти выплаты не относятся к фонду оплаты труда, поэтому не должны облагаться подоходным налогом.

Однако эти выплаты также не являются и государственной компенсацией, поэтому облагаются также всеми предусмотренными в законодательстве взносами. Но, если работодатель будет учитывать эти выплаты в качестве базы для начисления взносов в ФСС, то они могут быть не приняты по следующим причинам:

- произошло нарушение действующего законодательства. Например, бухгалтерия неправильно произвела расчёт среднего заработка для заболевшего работника;

- отсутствуют документы, подтверждающие право на выплаты. В данном случае, это сам больничный лист;

- больничный лист изначально был неправильно оформлен.

Согласно действующему налоговому законодательству, выплаты по больничному листу подлежат налогообложению в общем порядке. НДЛФ уплачивается за счет средств работника.

Подоходным налогом облагаются выплаты, полученные по больничному, выданному по следующим основаниям:

- работник заболел сам;

- у него заболел ребёнок или иной родственник, который требует за собой ухода;

- карантин по инфекционному заболеванию;

- получение травмы, как на производстве, так и в быту;

- потребность в получении дополнительного лечения в стационаре или в санатории.

Все выплаты по больничному листу начисляются только после того, как работник представит его в бухгалтерию. Согласно ст. 217 НК РФ, эти выплаты можно отнести к денежным доходам, соответственно:

- если больничный лист выдан по причине болезни самого сотрудника, его ребёнка, родственника и по другой причине, то с полученного «больничного» пособия начисляются все необходимые налоги, сборы и взносы;

- если больничный выдан по причине беременности сотрудницы и её дальнейших родов, то никакие налоги и сборы с этих выплат не удерживаются. Женщина получает 100% заработка за весь период нетрудоспособности, который зависит от количества ожидаемых детей;

- если больничный выдан на том основании, что работник получил травму на производстве, то выплаты также не облагаются ни НДФЛ, ни обязательными страховыми взносами. Это происходит по той причине, что работник временно потерял нетрудоспособность по вине руководства, поэтому взимать с него ещё и дополнительные суммы государство посчитало неправильным.

Каждый бухгалтер должен знать, что размер пособия по временной нетрудоспособности зависит от стажа самого работника. Работник может получить от 60% до 100% от рассчитанного на основании среднего заработка за день пособия. Только больничный, выданный в связи с беременностью и родами, оплачивается 100% вне зависимости от стажа работницы.

Минимальный срок болезни – 10 дней подряд. Если есть необходимость, терапевт может продлить до 30 дней. Если больной не идёт на поправку, то созывается специальная комиссия, которая может продлить период болезни до 1 года. За это время нужно либо выздороветь, либо оформить инвалидность.

Так как законодательно пособие по безработице относится к доходу, то на него необходимо делать соответствующие начисления:

- подоходный налог в размере 13% от получаемой на руки суммы;

- взносы в ПФР и ФСС;

- иные отчисления, которые связаны с социальными нуждами.

Никаких нюансов по начислению, удержанию или перечислению в бюджет нет. Всё происходит в обычном режиме.

Важно! Все начисления необходимо делать уже после того, как работник сдаст больничный лист в бухгалтерию. В течение 10 дней работнику должно быть назначено пособие, которое он получит в день выплаты очередной заработной платы.

Если работник заболел после увольнения, то он имеет право на оплату листка нетрудоспособности. Важное условие! Болезнь должна наступить в течение 30 дней после увольнения, а сам работник не должен быть трудоустроен в этот период. Предъявить больничный бывшему работодателю он может в течение полугода после болезни. При этом он также должен представить доказательства того, что он не работал в этот период.

Как уже упоминалось выше, выплаты по больничному листу (за исключением некоторых случаев) поддаются налогообложению в размере 13% от начисленной суммы. Работодатель имеет право назначить своим работникам дополнительную материальную помощь в связи с определёнными основаниями болезни. Например, доплату до размера оклада в связи с болезнью ребёнка или самого работника. Если такие доплаты прописаны в коллективном договоре или ином нормативном локальном акте, то налогообложению они не подлежат.

На основании всего вышеизложенного можно сделать вывод, что:

- компенсация за период болезни замещает собой заработную плату, хотя и не относится к фонду оплаты труда. Поэтому НДЛФ нужно начислять во всех случаях, кроме прописанных в законе исключений;

- выплаты производится следующим образом – первые 5 дней оплачивает работодатель, а остальной период оплачивается из «кармана» ФСС. Поэтому в первые 5 дней НДФЛ выплачивается за счёт самого заболевшего работника, а за остальной период – ФСС платит НДЛФ;

- сам работник не принимает никакого участия в процессе начисления и уплаты НДФЛ. На руки он уже получает сумму, из которой произведены все необходимые удержания.

Такие правила действуют в России уже 10 лет, и бухгалтера уже «набили» руку по отчислению подоходного налога и других взносов в бюджет страны.

Больничные облагаются ли страховыми взносами

Выплаты на период болезни осуществляются за счёт средств самого работодателя, а также ФСС. Согласно ст. 9 закона 212-ФЗ, у работника нет обязанности по самостоятельному начислению необходимых взносов.

Это факт обусловлен следующими причинами:

- страховые взносы уже являются частью пособия по нетрудоспособности;

- ФСС не должен делать отчисления в отношении самого себя.

Исходя из этого, можно сделать вывод, что выплаты по больничному листу облагаются только подоходным налогом. Такие правила действуют с 2009 года.

С 2018 года в оборот пущена новая форма больничного листа, в котором есть следующие основные строки:

- сумма, которую получит заболевший работник от Фонда соцстраха;

- сумма средств, которую заболевший работник получит от работодателя;

- итоговая строка, в которой указывается суммарное значение этих двух показателей.

Эти сроки обязан заполнять работодатель. На основании сделанных расчётов формируется платёжная ведомость, в которой указывается сумма к выплате. Когда работник получает эти средства на руки, он расписывается в этом документе об их получении.

Расчёт делается бухгалтерской службой на основании следующих показателей:

- стаж данного сотрудника. Если он имеет общий страховой стаж менее 5 лет, то он может рассчитывать лишь на 60% от среднего заработка. Если величина общего стажа колеблется в пределах от 5 до 8 лет, то сотрудник получит 80%, если же стаж более 8 лет – то оплата будет производиться в размере 100% от среднего заработка;

- средний заработок этого работника за 1 рабочий день. Для расчёта следует брать показатели за последние 2 года. Именно для этих целей при увольнении выдаётся справка о среднем заработке;

- продолжительность болезни в днях.

Облагается ли больничный подоходным налогом

Выплаты по больничному листу облагаются подоходным налогом. Хотя эти средства не относятся к фонду оплаты труда, НДФЛ на них необходимо начислить. Делается это следующим образом:

- 5 дней болезни оплачиваются работодателем. С этих выплат именно работодатель исчисляет, удерживает и уплачивает налог;

- последующие дни оплачиваются Фондом социального страхования. Теперь на этот фонд легла обязанность по уплате налога.

Как и во всех остальных случаях, работник не имеет отношения к перечислению налога в бюджет. Этим занимается налоговый агент – ФСС и работодатель.

Облагаются ли больничные взносами в ПФР

Как уже упоминалось, выплаты по больничному листу производятся за счёт средств ФСС (полностью или частично). Та часть больничного листа, которая оплачивается за счёт средств этого фонда, не облагается никакими обязательными страховыми взносами.

В п. 1 ст. 9 Закона № 212-ФЗ сказано, что выплаты по больничному листу – это пособия, получаемые за счёт средств государственного фонда. Поэтому начислять и взимать страховые взносы с этих пособий нельзя.

В некоторых случаях, несколько дней болезни работника оплачиваются из «кармана» работодателя. Эти выплаты также не облагаются страховыми взносами по причине «государственности» пособий.

В п. 1 ст. 20. 2 Закона 125-ФЗ сказано, что «больничные» выплаты также не облагаются взносами за «травматизм».

Облагается ли больничный алиментами

Материальная поддержка ребёнку необходима всегда, вне зависимости от того, более родитель или нет. Так как, выплаты по больничному листку являются доходом гражданина, то алименты с них удерживаются.

Но есть важный нюанс! Алименты в пользу ребёнка или иного родственника взыскиваются с «больничных» выплат только в том случае, если есть решение суда или судебный приказ, то есть открыто исполнительное дело и выдан исполнительный лист. Он может быть выдан на основании:

- алиментного соглашения, которое супруги заключают между собой, но один решил его не исполнять;

- исполнительный лист, выданный на основании решения суда или судебного приказа.

Поэтому никакой другой документ не может являться основанием для удержания алиментов. Например, родитель передаёт деньги другому родителю на содержание их общего ребёнка. Никаких документов они не подписывали и не составляли. Таким образом, уплата производится на основании устной договорённости. Один родитель заболевает, а второй пишет ему на работу письмо с требованием о выплате ему некой суммы в качестве алиментов. На основании этого письма удержание не должно быть произведено. Это незаконно!

Чтобы удержание с выплат по листку нетрудоспособности было законным, необходимо предпринять следующие шаги:

- заключить алиментное соглашение или подать исковое заявление в суд с требованием о взыскании;

- дождаться решения суда по делу;

- передать это решение или судебный приказ в службу судебных приставов;

- получить на руки исполнительный документ;

- передать этот документ в бухгалтерию предприятия, на котором трудится алиментоплательщик.

Если предпринять такие действия, то алименты будут отчисляться каждый месяц в день выплаты заработной платы вне зависимости от того, болел ли алиментоплательщик в текущем месяце или нет.

Временная нетрудоспособность может повлиять только на размер получаемых алиментов. Например, работник по больничному получает лишь 60% от своего среднего заработка. Проболел он почти месяц, следовательно, получил намного меньшую заработную плату, чем за целый месяц работы. Если алименты взыскиваются в процентном соотношении к доходу, то получатель получит намного меньшую сумму.

Заключение

Выплата средств по больничному – это обязанность и работодателя и Фонда социального страхования. С получившейся за период временной нетрудоспособности суммы взыскиваются алименты, и на неё начисляется подоходный налог. От начисления всех видов страховых взносов эти суммы освобождены.

Источник: https://trudinspection.ru/alone-article/bolnichnyj-list/kakimi-nalogami-oblagayutsya-vyplaty-po-bolnichnomu-listu/

Начисляется ли НДФЛ на больничный, как рассчитывается и уплачивается

Больничный лист – это документ, который выдается медицинским учреждением работнику в случае его болезни, заболевании его близких родственников, беременности, родов или периода ухода за ребенком.

Законом установлены следующие сроки выдачи больничного листа работнику:

- три дня – минимальный срок больничного листа;

- стоматолог может выдать больничный лист сроком не более, чем на десять календарных дней;

- терапевт может освободить от работы больного максимум на месяц;

- комиссия врачей имеет полномочие выдавать больничный на год и более, а также присудить группу инвалидности.

Если работник уходит на больничный по уходу за ребенком возрастом до 7 лет, то листок нетрудоспособности выдается ему на весь срок лечения. В случае, когда уход осуществляется за ребенком 7-15 лет, то максимальный срок больничного составляет 15 календарных дней.

Сумма выдачи компенсации редко бывает равна 100% от зарплаты работника (в каком случае можно получить максимальную оплату больничного листа, узнайте здесь). В зависимости от общего и локального стажа, а также от причин, по которым работник находится на больничном, сумма компенсации варьируется от 60% заработной платы.

Больничный лист выдается затем, чтобы работник получил компенсацию за неотработанное время, поэтому, данные выплаты, как и другие, подлежат налогообложению. Налоги с больничного листа в 2020 году подлежат удержанию и перечислению в бюджет вне зависимости от гражданства работника и места его работы.

Виды взимаемых налогов

В 2017 году изменения в сфере налогообложения практически не коснулись раздела, связанного с вычетом налогов из компенсации по больничному листу. По статье 217 ТК РФ компенсации по листу о временной нетрудоспособности по-прежнему взимаются следующие виды налогов:

- ряд взносов в Фонд соцстрахования и Пенсионный фонд;

- отчисления, связанные с социальными нуждами;

- НДФЛ;

- подоходный налог.

По сути, компенсация по листу о временной нетрудоспособности относится к разделу о доходах, поэтому и налоги с данных выплат идентичны налогам, взимаемым с заработной платы. Больше о том, облагаются ли больничные взносами в ПФР и ФСС, читайте в статье https://otdelkadrov.online/7211-oblagaetsya-li-bolnichnyi-vznosami-v-pfr-strahovymi-vznosami-ndfl.

Причины взимания налога

Пилотный проект

На сегодняшний день во многих регионах России работает пилотный проект ФСС, в рамках которого выплаты по временной нетрудоспособности работник получает напрямую из Фонда соцстрахования. Поэтому, в этих субъектах работодателю нет необходимости переживать по поводу уплаты налогов с больничных своих работников, так как вычетом и уплатой НДФЛ занимаются представители ФСС.

Хотя в законе прописано, что налог с больничного по уходу за близким родственником или из-за получения травм не должен удерживаться и перенаправляться работодателем, на деле это касается лишь отдельных случаев выдачи больничного листа. Существуют следующие причины, почему берется налог с больничного листа:

- Так как компенсация по временной нетрудоспособности выплачивается сначала работодателем, а затем Фондом социального страхования, это считается доходом гражданина. Этот доход не выплачивает государство, поэтому налоговые выплаты должны поступать к нему, таким же образом, как и с заработной платы.

- По сути, компенсация – это та же зарплата, а она должна быть обложена соответствующими налогами.

Так же, как и с заработной платой, работник получается на руки уже «готовую» выплату, с вычетом 13% налога.

Случаи, когда налог не взимается

Как известно, в каждом правиле есть исключение, и взимание налога с больничного также ему подвержено. В статье 217 Трудового Кодекса РФ прописаны некоторые случаи, по выплатам с которых налог не взимается. В них входит выдача больничного листа по причине беременности и родов. Хоть эти случаи и подразумевают временное отсутствие работника и выплату компенсации, налог по ним не задерживается.

Также стоит заметить, что страховые выплаты из компенсации не задерживаются, так как большую часть больничного выплачивает сам ФСС. В противном случае получается, что он начисляет плату сам себе.

Расчет суммы выплачиваемого пособия

Прежде всего, следует рассчитать сумму самого пособия по нетрудоспособности. Она состоит из нескольких составляющих и требует следующих вычислений:

- В первую очередь, нужно высчитать средний суточный заработок сотрудника за последние два года (общая сумма выплат / количество отработанных дней). Подробнее о том, как рассчитать среднедневной заработок для больничного, можно прочитать тут.

- Второй этап предполагает вычисление итоговой выплаты (количество дней по больничному листу * средний суточный заработок). Далее, это число необходимо умножить на процент, который зависит от общего стажа работника: если он составляет менее пяти лет – 60%, от пяти до восьми – 80%, более восьми – 100%.

- На последнем этапе следует вычесть из итоговой суммы 13% налога, причем сделать эту процедуру нужно не позднее десяти дней от времени подачи листа о временной нетрудоспособности.

Также бывают такие ситуации, когда работник совсем не имеет трудового стажа или женщина недавно вышла из декрета, соответственно, предыдущие два года не были трудовыми. В таком случае следует брать в расчет минимальный размер оплаты труда, получив при этом минимальную сумму больничного.

Рассмотрим данную формулу на примере:

Работник ООО «Пампушка» Сергей заболел ангиной, на лечение которой у него ушло 15 дней, при этом его выслуга равна шести годам. Сумма его заработка равна 650 000 рублей.

Таким образом, средний суточный заработок Сергея будет равен 650000 / 730 = 890 рублей, однако в расчет мы берем лишь 890 * 80% = 712, учитывая трудовой стаж. Умножаем на количество нетрудовых дней и получаем 712 * 15 = 10 680 рублей. Далее, вычитываем НДФЛ: 10 680 – 13% = 9291,6 рублей.

При этом, работодатель оплачивает лишь 1858 рублей, за первые три дня по больничному. Все остальное должен оплатить ФСС.

Обратите внимание: работодатель обязан перевести в бюджет лишь ту сумму НДФЛ, которая насчитывается за три дня. За остальные дни НДФЛ перечисляет ФСС.

Статья 226 ТК РФ гласит, что сумма налогового вычета должна быть удержана в день выплаты самой компенсации, так как работник должен получить на руки плату с уже вычтенным налогом. Дата выплаты же по статье 255 ТК РФ назначается в ближайший к дате выплаты зарплаты день.

О сроках перечисления НДФЛ с больничных смотрите в следующем видеоролике

Срок уплаты НДФЛ с больничного листа

Что касается сроков уплаты налогов с больничного листа, они изменились с 2015 года. Тогда налоговые органы обязывали работодателя оплачивать НДФЛ сразу же после выплаты пособия. Однако эта система была не выгодна предприятиям, так как учитывая большое количество работников, приходилось практически каждый день перечислять в бюджет какие-либо выплаты.

Обновленная дата уплаты НДФЛ с больничного листа в 2020 году обозначена последним днем месяца выплаты компенсации. Данный случай не предполагает определенного способа оплаты НДФЛ: работодатель может и выплатить его наличными, и перечислить на банковский счет.

Источник: https://otdelkadrov.online/7207-raschet-vzimanie-ndfl-s-bolnichnogo-lista-v-year-godu

Как влияет дата оплаты больничного на отчетность по НДФЛ

Законодательством определены конкретные сроки для предоставления работнику пособия по нетрудоспособности, его расчета, выплаты, удержания и перечисления НДФЛ. Налоговый кодекс предписывает рассчитывать НДФЛ по состоянию на дату выплаты, но при этом точная дата этого события неизвестна. Бухгалтер вынужден рассчитать доход и налог по состоянию на предполагаемую дату выплаты, а при несоответствии предполагаемой и реальной даты — уточнить расчет.

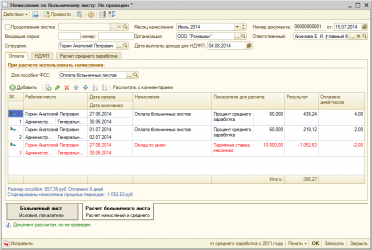

Эксперты 1С на примере программы «1С:Зарплата и управление персоналом 8» редакции 3 рассказывают об особенностях начисления пособия по временной нетрудоспособности, а также удержания НДФЛ с больничных листов и отражения в отчетах 6-НДФЛ.

Коллизия расчета НДФЛ при начислении пособия по временной нетрудоспособности и уточнения налога при его удержании создает бухгалтерам затруднения в понимании результатов расчета НДФЛ и формирования отчетов 6-НДФЛ.

Еще сложнее становится, если появляются основания для перерасчета больничного листа.

Срок начисления больничного и расчета НДФЛ

Глава 4 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» регулирует порядок назначения, исчисления и выплаты пособий по временной нетрудоспособности.

Работодатель назначает сотруднику указанное пособие, если сотрудник представил работодателю больничный в течение 6 месяцев после восстановления трудоспособности (п. 1 ст. 12 Закона № 255-ФЗ). В случаях истечения полугодового срока решение о назначении пособия принимается территориальным органом ФСС при наличии уважительных причин.

Назначить (рассчитать) пособие надлежит в соответствии с пунктом 1 статьи 15 Закона № 255-ФЗ в течение 10 календарных дней со дня представления сотрудником больничного листа. При назначении пособия рассчитывается сумма, которую следует выплатить сотруднику по больничному листу. Выплачивая пособие по временной нетрудоспособности (как и другой доход), следует удержать НДФЛ (п. 6 ст. 226 НК РФ).

Получается, что в течение 10 дней необходимо начислить сумму пособия в соответствии с порядком, указанным в статье 13 Закона № 255-ФЗ, и исчислить НДФЛ.

Налог исчисляется на дату фактического получения дохода. Исходя из пункта 1 статьи 223 НК РФ дата фактического получения дохода для пособия по нетрудоспособности определяется как дата реальной выплаты или перечисления дохода сотруднику. При расчете НДФЛ необходимо учесть и налоговый статус сотрудника, и его право на вычеты, и наличие справок о доходе у других работодателей, и т. д. Эти условия могут изменяться и влиять на сумму налога. Поэтому при назначении пособия сотруднику НДФЛ рассчитывается по состоянию на предполагаемую дату выплаты.

Срок выплаты больничного

Пособие по временной нетрудоспособности выплачивается работодателем или непосредственно фондом социального страхования в регионах — участниках пилотного проекта ФСС. Однако и в тех регионах, где осуществляются прямые выплаты, работодатель самостоятельно оплачивает первые 3 дня болезни.

Для выплаты начисленных пособий пунктом 1 статьи 15 Закона № 255-ФЗ установлен определенный срок — ближайший после назначения пособий день, установленный для выплаты заработной платы.

Пособие может быть выплачено частями. Каждая из этих частей имеет свою дату выплаты.

В общем случае выплата частей одного пособия может приходиться на разные месяцы или кварталы, и условия для расчета НДФЛ могут отличаться. Дата фактического получения дохода в виде пособия по временной нетрудоспособности определяется как дата выплаты (пп. 1 п. 1 ст. 223 НК РФ). Следовательно, если пособие по одному больничному листу выплачивается несколькими частями, то каждой из этих частей соответствует своя дата выплаты и дата фактического получения дохода.

Перерасчет больничного

Статья 15 Закона № 255-ФЗ устанавливает обязанность работодателя произвести расчеты, основываясь на тех документах, которые есть в наличии на момент расчета, и выполнить перерасчеты, если на то будут достаточные основания.

Например, условием для перерасчета пособия может стать поступившая в бухгалтерию справка с предыдущего места работы, подтверждающая доход или стаж гражданина, справка из ПФР или ФСС о предыдущем доходе или другие обстоятельства. Осуществляется перерасчет только тех больничных листов, пособие по которым было назначено не ранее чем за 3 года до момента, когда сотрудник обратился с заявлением.

| 1С:ИТСПодробнее о назначении пособия по временной нетрудоспособности см. в «Справочнике кадровика» раздела «Кадры и оплата труда». |

Срок удержания НДФЛ для больничного листа

Дата удержания НДФЛ в соответствии с пунктом 6 статьи 226 НК РФ для больничных листов определяется так же, как и для других доходов: это реальная дата выплаты пособия по временной нетрудоспособности в полном объеме или за 3 первых дня. По состоянию на эту дату и следует рассчитать НДФЛ.

Если в силу обстоятельств реальная дата выплаты дохода будет отличаться от предполагаемой или доход будет выплачен частями, то НДФЛ придется пересмотреть и уточнить.

Отражение НДФЛ с больничных в отчете 6-НДФЛ

Сложность понимания правила заполнения отчета 6-НДФЛ возникает в случае, когда начисления по больничному листу были произведены в одном квартале, а выплата — в следующем. Такой больничный лист не отразится в отчете 6-НДФЛ (ни в Разделе 1, ни в Разделе 2) в том квартале, в котором он был начислен, а отобразится в обоих Разделах отчета в том квартале, когда будет выплачен.

Порядок заполнения и представления расчета, утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ и приведенный в Приложении № 2, предусматривает указание в Разделе 1 обобщенных по всем физическим лицам сумм начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Однако определения понятия «сумм начисленного дохода», указываемого в строке 020 Раздела 1, не приведено ни в Порядке, ни в НК РФ.

Поэтому при заполнении Раздела 1 следует учитывать контрольные соотношения (КС) для проверки отчета, доведенные до сведения письмом ФНС России от 10.03.2016 № БС-4-11/3852@. В этом письме налоговое ведомство поясняет, как будет проверяться отчет.

Согласно КС 1.3 должно выполняться соответствие начисленного дохода, примененных вычетов и исчисленного налога. В отличие от термина «начисленный доход», понятие «дата исчисления налога» определяется в соответствии со статьей 223 НК РФ. Как уже было отмечено ранее, для пособия по временной нетрудоспособности дата фактического получения дохода определяется как дата его выплаты (пп. 1 п. 1 ст. 223 НК РФ).

Поскольку дата выплаты приходится на следующий квартал, то и дата исчисления и удержания налога приходится на квартал, следующий за тем, в котором начислено пособие. И указание сумм начисленного пособия в Разделе 1 до того, как пособие будет выплачено, приведет к нарушению контрольных соотношений.

Отражение в Разделе 2 в этом случае не вызывает вопросов. Здесь указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога. И понятно, что заполнен Раздел 2 может быть только в том квартале, когда произведена выплата пособия.

Учет НДФЛ в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Особенности расчета и перерасчета, учета и отражения в отчетах НДФЛ с больничных листов в программе «1С.Зарплата и управление персоналом 8» редакции 3 рассмотрим на следующих примерах.

Источник: https://buh.ru/articles/documents/79563/

Сроки уплаты НДФЛ с больничного листа в 2026 году

Сроки уплаты НДФЛ с больничного листа в 2020 году зависят от того, когда сотруднику перечислили деньги. Ведь по НК крайний срок – последний день месяца, в котором человеку выдали пособие. Обычно налог с пособий платит компания. Но бывают и исключения.

Пособие по временной нетрудоспособности облагается НДФЛ. Об этом говорится в пункте 1 статьи 217 Налогового кодекса РФ и письме Минфина России от 29 апреля 2013 № 03-04-05/14992. Правила распространяются на все виды листов нетрудоспособности:

- при болезнях работника и членов его семьи;

- при несчастных случаях на производстве и профессиональных заболеваниях.

Удерживается ли в 2020 году НДФЛ с больничных листов, которые оплачивает соцстрах

Если в регионе, где работает компания, еще не запущен пилотный проект ФСС, территориальное отделение соцстраха возмещает работодателю больничные, не вычитая НДФЛ. А компания-наниматель как налоговый агент удерживает и перечисляет налог с общей суммы пособия:

- выплаченного за счет собственных средства (за первые три дня);

- возмещенного из бюджета ФСС.

70 процентов медучреждений уже выдают электронные листки нетрудоспособности. Какие регионы перешли на электронные больничные и стало ли от этого проще организациям, корреспондент «Главбуха» узнал на семинаре ФСС в Нижнем Новгороде.

Если бы на счет компании больничные поступили уже за вычетом НДФЛ, который приходится на пособие за счет ФСС, этот налог организации пришлось бы уплатить за счет собственных средств. Но соответствующей нормы в законодательстве нет.

Обратите внимание: компанию могут оштрафовать, если она по ошибке переплатила или недоплатила НДФЛ. В первом случае — на 50 000 руб. за то, что выдала сотруднику не всю зарплату . Во втором — на 20 процентов от НДФЛ за то, что не полностью удержала налог. Порядок действий, если у сотрудника неправильно удержали НДФЛ, смотрите в журнале «Главбух».

Пример: Как удерживать НДФЛ с пособий по временной нетрудоспособности, если пилотный проект еще не введен

За 5 дней болезни работнику начислили 3000 руб. больничных: 1200 – за счет компании, 1800 – за счет ФСС. Сотруднику выдали 2610 руб. (3000 – 3000 х 13%). В этой ситуации соцстрах возместит компании 1800 руб., из которых 234 руб. – НДФЛ. Компания перечислит в бюджет 390 руб. налога (3000 х 13%).

Если в регионе запущен пилотный проект, порядок расчета и перечисления налога с доходов физлиц иной. С той части пособия, которую наниматель выдает за счет собственных средств, он удерживает налог, который затем перечисляет в бюджет. Речь идет о налоге с выплат за первые три дня, когда болел сам работник.

Налог с остальной части пособия удерживает и перечисляет территориальное отделение соцстраха (ст. 226 НК РФ).

Пример: Как удерживать НДФЛ с пособий по временной нетрудоспособности при пилотном проекте

Изменим условия предыдущего примера. Работник болел 5 дней. Пособие за первые три дня начислила компания (1800 руб.), за четвертый и пятый — ФСС (1200 руб.). В этом случае наниматель перечисляет в бюджет 234 руб. (1800 х 13%), а 1566 руб. (1800 – 1800 х 13%) — сумма к получению на руки работнику. В территориальном отделении соцстраха человек получит еще 1044 руб. (1200 – 1200 х 13%). А 156 руб. налога чиновники отправят в бюджет.

Срок оплаты НДФЛ с больничного листа в 2026 году

Налог с пособий по временной нетрудоспособности нужно перечислить не позднее последнего числа месяца, в котором выплатили доход. Такой порядок предусмотрен пунктом 6 статьи 226 Налогового кодекса РФ. Точные сроки уплаты налога с иных доходов смотрите в таблице от Системы Главбух.

Пример: Когда платить НДФЛ с больничного листа в 2020 году

Сотрудник болел с 11 по 18 февраля 2020 года. 19 февраля принес в бухгалтерию листок временной нетрудоспособности. 5 марта, в день февральской зарплаты, компания оплатила больничный за минусом налога. Доход считается полученным на дату выплаты – 5 марта. Удержанный налог можно заплатить в бюджет в любой день с 5 по 31 марта 2020 года.

Чтобы отправить в бюджет НДФЛ с больничного, платежное поручение оформляют так:

- в поле 101 «Статус плательщика» указывают код налогового агента «02»;

- поле 104 «КБК» — 18210102010011000110;

- поле 105 предназначено для ОКТМО;

- в поле 106 — буквенный код текущих платежей «ТП»;

- в поле 107 — налоговый период в буквенно-цифровом формате. Первые два символа «МС» (означают платеж за месяц), четвертый и пятый — номер месяца, седьмой-десятый — год (например, МС.02.2020);

- поле 108 и 109 по текущим платежам не заполняют, а в поле 110 также ничего не ставят.

Сотрудники могут приносить как бумажные листки нетрудоспособности, так и номера электронных больничных. Читайте в рекомендации, зачем переходить на электронные больничные, как начать с ними работать, что оформляют в медорганизации и у работодателя, как рассчитать и оплатить больничный.

Ошибки в платежных поручениях на уплату НДФЛ опасны тем, что деньги могут не поступить в бюджет. В рекомендации от Системы Главбух – как заполнить каждый реквизит и примеры оформления платежек по основным налогам, взносам и сборам.

Обратите внимание: поле 107 заполняют исходя из даты, когда доходы считаются полученными. Поэтому зарплату и пособие по временной нетрудоспособности обычно перечисляют разными платежками. В первом случае дата признания дохода — это последний день месяца, за который начислили зарплату, а во втором — день, когда выплатили больничные (ст. 223 НК РФ).

Например, зарплату и пособия за январь выплатили одновременно 5 февраля. В платежке по НДФЛ с зарплаты налоговый период будет МС.01.2020, а с больничных — МС.02.2020.

Сроки совпадут, если зарплату и больничные перечислили в последний день месяца. Например, 31 января. Для обоих случаев в поле 107 ставим МС.01.2020. Поэтому налог можно заплатить одной платежкой.

Ошибку в счете Федерального казначейства можно исправить через уточнение платежа. Раньше платеж приходилось возвращать. Какие недочеты теперь легко исправить, а какие реквизиты уточнить не получится >>>

Образец платежного поручения на НДФЛ с больничного листа

Дорогой коллега, сегодня 6 месяцев подписки в подарок. Читайте «Главбух» полгода бесплатно!

Узнать больше

На все ваши вопросы с радостью ответят по телефону 8 (800) 505-87-17.

Источник: https://www.glavbukh.ru/art/92185-sroki-uplaty-ndfl-s-bolnichnogo-lista-v-2020-godu

Ндфл с больничного листа — облагается ли, срок уплаты и порядок

Здравствуйте! Сегодня поговорим про НДФЛ с больничного листа и разберемся, удерживается налог или нет. Вы узнаете о случаях начисления НДФЛ по больничным листкам, сроки перечисления НДФЛ, порядок расчета больничного листка и что такое пилотный проект ФСС.

Удерживается ли НДФЛ с больничного листа

Больничный лист, или лист временной нетрудоспособности – официальный документ, который выдается работнику медицинскими учреждениями и свидетельствует о невозможности продолжить участие сотрудника в трудовом процессе. По своему названию и сути это пособие является не чем иным, как компенсацией в связи с приостановкой исполнения служебных обязанностей.

С другой стороны, такая выплата во многом приравнивается к заработной плате, так как его получатель вынужден платить с него подоходный налог – НДФЛ. Если же работник официально числится в организации, то функцию правильного начисления и уплаты подоходного налога с больничного листа исполняет работодатель, являясь налоговым агентом работника.

По общему правилу подоходный налог с больничного листа платится, и это следующие случаи:

- Сотрудник находится на больничном в связи с болезнью или полученной травмой;

- Сотрудник не выходил на работу, потому что осуществлял уход за больным ребенком;

- Во время введенного карантина.

Случаи, когда НДФЛ с больничного не платится:

- Беременность и роды;

- Усыновление ребенка.

Любые доплаты со стороны работодателя к больничному листу по беременности и родам в обязательном порядке облагаются НДФЛ.

Порядок расчета больничного листа

Какую сумму нужно заплатить сотруднику по больничному листу, а какую – отдать государству?

Порядок расчета:

- Посмотретьколичество дней официального больничного – эта цифра указывается в больничном листе. За это количество дней мы будем начислять пособие сотруднику.

- Скалькулироватьсреднедневной заработок работника. Для его вычисления суммируются месячные заработки за последние два года и общая сумма делится на 730 – количество дней в двадцати четырех месяцах.

- Узнатьстраховой стаж работника. От него напрямую зависит размер выплаты. Если на всех своих официальных работах человек суммарно проработал пять лет, то это количество лет и будет браться в расчет.

- Подсчитать, какой среднедневной заработок будет учитываться при калькулировании больничного. Расчет ведется следующим образом: высчитывается, сколько лет у человека стаж, и соответственно стажу берется фиксированный процент.

- Высчитатьитоговую сумму, которая будет выплачена сотруднику. Для этого необходимо умножить число дней больничного на средний заработок и отнять тринадцать процентов – сумму НДФЛ, которая будет перечислена в бюджет.

Организация оплачивает только три дня больничного, остальная сумма оплаты выздоровления работника отчисляется из Фонда Социального Страхования (ФСС).

Приведем пример. Предположим, сотрудник болел шесть дней и имеет при этом семь лет страхового стажа. Его суммарная зарплата за последние два года – 800 000 рублей.

По подсчетам средняя дневная зарплата будет 1096 рублей (800000/730). Но в расчет с учетом страхового стажа мы возьмем только 877 рублей (1096*80%). Сумма за шесть дней без налога – 5262 рубля (877*6). За вычетом НДФЛ – 4578 рублей (5262-13%).

Причем работодатель оплатит только 2631 рубль – больничный работника за три дня. Оставшуюся сумму оплачивает ФСС.

Работодатель начисляет и переводит в бюджет только ту сумму НДФЛ, которая рассчитывается из его собственных выплат сотруднику. То есть только за трехдневное пособие. С НДФЛ по оставшимся дням больничного должен разбираться ФСС.

Пилотный проект ФСС в 2026 году

Пилотные проекты в регионах РФ нацелены на упрощение работы бухгалтеров, а значит, организации в целом. Эти проекты позволяют перечислять пособия работникам прямо из Фонда Социального Страхования. Речь, конечно, идет только о той части пособия, за которую отвечает ФСС. Вопросом, как рассчитать и перечислить НДФЛ с этих пособий, фонд также занимается самостоятельно. Работодателю нужно только предоставлять ФСС необходимые данные о работнике.

В 2017 году пилотный проект охватил 33 региона. В конце 2018 года он уже насчитывал 39 субъектов РФ. Планируется, что в 2019 году к нему подключится еще 20 регионов, в 2020 году – 18. Таким образом, к концу 2020 года 77 регионов смогут стать участниками «прямых выплат».

Источник: https://kakzarabativat.ru/buxgalteriya-i-nalogi/ndfl-s-bolnichnogo-lista/