Ндфл с больничного листа в 2019 – 2020 году сроки уплаты

Сегодня рассмотрим тему: «ндфл с больничного листа в 2019 — 2020 году сроки уплаты» и разберем основываясь на примерах. Все вопросы вы можете задать в х к статье.

В какие сроки платить НДФЛ с больничных в 2019 году? Какие требования НК РФ в этой части? Как действовать, если регион участвует в пилотном проекте ФСС?

Срок оплаты больничного листа – ближайший день выплаты зарплаты после начисления пособия.

Нет видео.

| (кликните для воспроизведения). |

За счет работодателя финансируются первые три дня болезни работника. Оставшиеся дни – за счет ФСС. Однако больничный по уходу за ребенком полностью финансируется за счет фонда.

Если в регионе, где работает компания, в 2019 году еще не запущен пилотный проект ФСС, территориальное отделение соцстраха возмещает нанимателю больничные, не вычитая НДФЛ. А затем компания-наниматель как налоговый агент удерживает налог с общей суммы пособия:

- выплаченного за счет собственных средства (за первые три дня);

- возмещенного из бюджета ФСС.

Гражданско-правовые договоры: НДФЛ с больничного в 2026 году

Заболевшим лицам, с которыми у вас заключены гражданско-правовые договоры (оказания услуг, выполнения работ), оплачивать больничный вы не должны (п. 1 ч. 1 ст. 2, ч. 1 ст. 13 Закона от 29.12.2006 № 255-ФЗ). Ведь и взносы на ВНиМ с выплат таким исполнителям платить не надо (пп. 2 п. 3 ст. 422 НК РФ). Соответственно, вопрос, удерживается ли НДФЛ с больничного в таком случае, снимается автоматически.

Пример:

За 5 дней болезни работнику начислили 3000 руб. больничных: 1200 – за счет компании, 1800 – за счет ФСС. Сотруднику выдали 2610 руб. (3000 – 3000 × 13%). В этой ситуации соцстрах возместит компании 1800 руб., из которых 234 руб. – НДФЛ. Компания перечислит в бюджет 390 руб. налога (3000 × 13%).

Если в регионе запущен пилотный проект, НДФЛ иначе. С той части пособия, которую наниматель выдает за счет собственных средств, он удерживает НДФЛ, который затем перечисляет в бюджет. Речь идет о НДФЛ с выплат за первые три дня, когда болел работник.

Пример:

Работник болел 5 дней. Пособие за первые три дня начислила компания (1800 руб.), за четвертый и пятый — ФСС (1200 руб.). В этом случае наниматель перечисляет в бюджет 234 руб. (1800 × 13%), а 1566 руб. (1800 – 1800 × 13%) выдает на руки работнику. В территориальном отделении соцстраха человек получит еще 1044 руб. (1200 – 1200 × 13%). А 156 руб. налога чиновники отправят в бюджет.

С 1 января 2019 года изменится размер больничного пособия

С 1 января наибольшая и наименьшая сумма пособия, которая выплачивается работникам в результате заболевания, изменится в сторону увеличения. Назначение выплат регламентируется Федеральным законом от 29.12.2006 № 255-ФЗ с внесенными правками от 27.06.2018 «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». Однако, в 2019 году также учитываются рост величины МРОТ.

Больничный лист могут получить официально трудоустроенные сотрудники, в случае их временной нетрудоспособности в связи с развитием заболевания (инфицирования, обострения хронической патологии и пр.) или при беременности и предстоящих родах.

Лист выписывают в государственной больнице или частной клинике, которая имеет соответствующее лицензирование и право на работу с подобными документами. Документ составляют при обращении человека за медицинской помощью к соответствующему специалисту в лечебном учреждении. Его также можно оформить онлайн.

Первый и последний день болезни указывает лечащий врач на основании диагноза и состояния пациента.

Нет видео.

| (кликните для воспроизведения). |

«Закрытый» лист с подписью врача и печатью медицинского учреждения предоставляется сотрудником руководителю или работнику отдела кадров (бухгалтерии) не позже, чем через 6 месяцев после даты выздоровления (выписки из больницы). Выплата денежных средств обычно осуществляется в течение месяца.

Период временной нетрудоспособности оплачивается сотруднику зависимости от уровня его заработной платы и стажа. Первые три дня болезни общего периода оплачиваются из средств работодателя (предприятия), а оставшиеся – Фондом социального страхования. Фонд же получает средства от работодателя, который отчисляет в ФСС соответствующий процент от дохода работника. Таким образом, по сути, работники сами обеспечивают себе возможность получения данного пособия.

При вычислении суммы, которая будет уплачена сотруднику за период нетрудоспособности, используется величина среднедневного заработка или МРОТ. Среднедневной уровень заработной платы рассчитывается исходя из величин общих доходов за предыдущие два года, с учетом премиальных и прочих надбавок. Чтобы рассчитать свою среднюю заработную плату за один день (D), можно использовать следующую формулу:

D = (Sum1 + Sum2)/730,

где Sum1 – это полный заработок за предыдущий год, а Sum2 — полный заработок за год перед предыдущим, 730 – количество дней за два года (365+365).

Например, необходимо посчитать размер заработка за один день для расчета пособия по временной нетрудоспособности с 12 по 18 января 2019 года (то есть 7 дней). Для этого потребуется учитывать общий доход за 2017 и 2018 года:

D = (Sum2018 + Sum2017)/730.

Больничный лист будет выплачен в сумме, равной D*7.

На сумму оплаты также влияет стаж работника. Существуют определенные требования к общей продолжительности трудовой деятельности, в зависимости от которой будет осуществляться выплата в процентном соотношении:

- работникам, которые проработали более 8 лет, выплачивается 100% от величины зарплаты;

- если продолжительность трудовой деятельности составляет от 5 до 8 лет – 80%;

- от 6 месяцев до 5 лет – 60%;

- менее 6 месяцев – расчет выполняется на основании МРОТ.

Несмотря на то, что размер компенсации рассчитывается от величины среднего дневного заработка, он имеет свои пределы. Так, в 2017 году для определения суммы берется общий годовой доход, который не превышает 755 000 рублей, а в 2018 году – 815 000 рублей.

Читайте так же: Какая информация отражена в кредитной истории физлица

Таким образом, наибольшая сумма в день, которая будет компенсирована сотруднику, отсутствующему на рабочем месте в связи с болезнью, в 2019 году не будет превышать 2150,68 рублей:

(755000 + 815000)/730 = 2150,68.

Из этого следует, что если общий годовой заработок превышает указанные размеры, а, следовательно, и среднедневной больше 2150,68 рублей, то работнику будет выплачено больничное пособие, не превышающее 2150,68 в день.

С 1 января 2019 года Правительством утвержден новый размер минимальный заработной платы (МРОТ). Он равен 11 280 рублям. Эта сумма и используется при подсчете выплат на основании документа о временной нетрудоспособности в 2019 году. Величина среднедневной оплаты труда составляет:

(11280 * 24)/730 = 370,85,

где 11280 – это МРОТ, а 24 – два года (24 месяца).

В случае с непродолжительным стажем в расчет берется именно МРОТ, а не установленная заработная плата работника. Поэтому сотрудники с небольшим стажем не смогут получить больничное пособие больше 370,85 рублей за день, даже если их официальный заработок превышает указанное число.

Пример №1: сотрудница Смирнова В.В. проболела с 12 по 18 января 2019 года (7 дней) и у нее есть соответствующий документ, подтверждающий ее временную нетрудоспособность. Смирнова В.В. за 2017 году заработала 250 000 р., а за 2018 – 300 000 р., общий стаж – 9 лет. Ее среднедневной доход составляет:

D = (250000 + 300000)/730 = 753,42 р.

Согласно больничному, ей будет выплачено D*7 = 753,45*7 = 5273,94 р. Поскольку ее стаж превышает 8 лет, то больничный оплачивается в 100%.

Пример №2: Петров А.А. проболел с 12 по 18 января 2019 года (7 дней). Он работает 6 лет. Уровень дохода за 2017 – 300 000 р., 2018 – 350 000 р. Среднедневной заработок:

D = (300000 + 350000)/730 = 890,41 р.

Ему будет выплачено D*7*80% (поскольку его стаж более 5 и менее 8 лет) = 890,41*7*80% = 4986,30 р.

Пример №3: Сидоров С.С. проболел с 12 по 18 января 2019 года (7 дней). Его стаж – 2 месяца. Доходы в прошлом и позапрошлом годах не получал. Его заработная плата составляет 18 000 р. в месяц (или примерно 600 р. в день). Пособие за время болезни будет рассчитываться исходя из «минималки» (МРОТ), а именно 370,85 р. за каждый день отсутствия на рабочем месте в связи с развитием заболевания. То есть, в итоге он получит 370,85*7 = 2595,95 р.

Сроки уплаты налогов и взносов с зарплаты в 2026 году

Сроки уплаты налогов и страховых взносов в 2019 году, которые мы скомпоновали для вас в удобных таблицах, помогут вам вовремя внести обязательные платежи в бюджет и уберегут от штрафов. Все сроки представлены с учетом правила переноса выходных и нерабочих дней, предусмотренного п. 7 ст. 6.1 НК РФ.

Таблица сроков уплаты страховых взносов в 2026 году

Практически все страховые взносы с выплат работникам с 2017 года уплачиваются в ФНС. Исключение — взносы на травматизм, которые по-прежнему курирует ФСС. Общеустановленный срок для уплаты взносов — не позднее следующего месяца, но в связи с переносами выходных и праздников контрольные даты уплаты в некоторых месяцах 2019 года (в июне, сентябре и декабре) смещены.

Если ваш работник заболел, то за период временной нетрудоспособности вы должны выплатить ему пособие на основании представленного им больничного листа (ст. 183 ТК РФ, п. 1 ч. 1 ст. 2, ч. 1 ст. 13 Закона от 29.12.2006 № 255-ФЗ ). В общем случае первые 3 дня болезни из периода нетрудоспособности работника оплачиваются за счет средств работодателя, остальные дни – за счет средств ФСС (ч. 1 ст. 3, п. 1 ч. 2 ст. 3, ч. 1 ст. 6 Закона от 29.12.2006 № 255-ФЗ ).

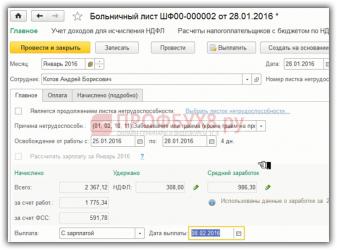

Пособие должно быть назначено работнику в течение 10 календарных дней с даты предъявления больничного работодателю, а перечислено в ближайший после назначения пособия день выплаты зарплаты, установленный у работодателя (ч. 1 ст. 15, ч. 8 ст. 13 Закона от 29.12.2006 № 255-ФЗ ).

Пособия по временной нетрудоспособности исключены из списка не облагаемых налогом государственных пособий, установленных действующим законодательством (п. 1 ст. 217 НК РФ). То есть со всей оплаты больничного листа удерживается НДФЛ непосредственно при ее выплате работнику (п. 1, 4 ст. 226 НК РФ). А перечислить налог в бюджет нужно не позднее последнего числа месяца, в котором работнику выплачено пособие по временной нетрудоспособности (п.6 ст.226 НК РФ).

Начисляется ли НДФЛ на больничный исполнителя по ГПД

Заболевшим лицам, с которыми у вас заключены гражданско-правовые договоры (оказания услуг, выполнения работ), оплачивать больничный вы не должны (п. 1 ч. 1 ст. 2, ч. 1 ст. 13 Закона от 29.12.2006 № 255-ФЗ ). Ведь и взносы на ВНиМ с выплат таким исполнителям платить не надо (пп. 2 п. 3 ст. 422 НК РФ). Соответственно, вопрос, удерживается ли НДФЛ с больничного в таком случае, снимается автоматически.

Суммы, выплачиваемые по больничному листу, облагаются НДФЛ в 2019 году в том же порядке, что и в 2018 году.

Сегодня в некоторых субъектах РФ действует пилотный проект ФСС, в соответствии с которым работодатель выплачивает пособие только за три первых дня болезни, а пособие за период начиная с 4 дня работники получают напрямую из ФСС, а (пп. 1, 6 Положения, утв. Постановлением Правительства от 21.04.2011 № 294). Именно с «трехдневного» пособия работодателю и нужно удержать НДФЛ.

Источник: https://eksystems.ru/ndfl-s-bolnichnogo-lista-v-2019-2020-godu-sroki-uplaty/

Ндфл с больничного листа в 2019 году: сроки уплаты, платежное поручение, пилотный проект «прямые выплаты»

Читайте в статье:

- Кому положено пособие?

- Облагается ли НДФЛ?

- Когда удерживают и платят налог?

- Как удерживать

- Если заключен договор ГПХ

Внимание! Ознакомьтесь с документами, которые помогут вам правильно рассчитать пособие по временной нетрудоспособности и оформить его выплату в соответствии со всеми требованиями законодательства:

Таблица размеров больничного в зависимости от страхового стажа и причины болезниВся информация в одном файле. Скачать бесплатно

Справочник бухгалтера по устранению ошибок в больничномПоможет исправить ошибки и не допускать их впредь. Скачать бесплатно

Образец заявления работника на замену расчетного периода Соответствует всем требованиям законодательства. Скачать бесплатно

Пример заполнения больничного работодателем сотруднику со стажем более 8 летСкачать бесплатно

Пример заполнения больничного работодателем сотруднику со стажем менее 8 летСкачать бесплатно

Рассчитать больничный онлайн вы можете в программе БухСофт. Она автоматически определит страховой стаж работника для расчета выплаты и учтет все суммы, которые включают в расчет. Программа раздельно посчитает сумму пособия, которую выплачивает компания и оплачивает ФСС. Попробуйте бесплатно:

Рассчитать больничный онлайн

Когда больничный облагается НДФЛ?

В соответствии с 1 пунктом 217 статьи НК РФ, оплата временной нетрудоспособности не освобождается от удержания налога на доходы физических лиц. То есть сумма пособия обязательно должна подлежать налогообложению в общем порядке.

Это также распространяется на больничный по уходу за ребёнком и применяется во всех остальных разновидностях больничных листов, оплачиваемых работодателем.

Однако НДФЛ не нужно удерживать, если больничный связан с беременностью или родами (именуется «больничный БиР»). Это единственное исключение, ведь с точки зрения законодательства, БиР приравниваются к социальному пособию. Поэтому он не облагается налогом, причём не имеет значения и схема данных выплат: сразу или частями.

С другой стороны, НДФЛ не нужно платить, если:

- Больничный не оформлен официально.

Когда работник заболевает, он направляется к врачу и проходит курс лечения. Первые 3 суток работодатель будет оплачивать больничный самостоятельно, а всё последующее время – за счёт Фонда Социального Страхования.

Затем сотрудник приносит больничный лист, и уже с него удерживается НДФЛ. Если какой-то пункт из этой цепи пропадёт (мошенничество с наличием болезни, отсутствие больничного и т. п.), это повлечёт за собой серьёзные правовые последствия, выяснение обстоятельств и, естественно, никакие налоги платить не придётся. По крайней мере, до момента решения данного вопроса.

Работы, осуществляемые по схеме гражданско-правовых договоров, – это совершенно другая ситуация. Между работодателем и исполнителем не заключается трудовой договор, а значит, начинают действовать иные законы РФ.

При рабочих взаимоотношениях подобного характера работодателю не требуется оплачивать больничный: данный тип дохода не учитывается законодательством (федеральный закон № 255). Следовательно, удерживать НДФЛ будет невозможно с правовой точки зрения.

Пилотный проект ФСС в 2026 году

Пилотные проекты в регионах РФ нацелены на упрощение работы бухгалтеров, а значит, организации в целом. Эти проекты позволяют перечислять пособия работникам прямо из Фонда Социального Страхования. Речь, конечно, идет только о той части пособия, за которую отвечает ФСС. Вопросом, как рассчитать и перечислить НДФЛ с этих пособий, фонд также занимается самостоятельно. Работодателю нужно только предоставлять ФСС необходимые данные о работнике.

В 2019 году пилотный проект охватил 33 региона. В конце 2018 года он уже насчитывал 39 субъектов РФ. Планируется, что в 2019 году к нему подключится еще 20 регионов, в 2020 году – 18. Таким образом, к концу 2020 года 77 регионов смогут стать участниками «прямых выплат».

Удержание НДФЛ с больничного

При оформлении листа нетрудоспособности НДФЛ должен быть начислен на весь размер выплат. Т. к. пособия выплачиваются работодателем и ФСС одновременно, то оба этих субъекта являются налоговыми агентами.

Больничный лист по уходу за членом семьи будет оплачиваться исключительно ФСС.

Ставка по НДФЛ остаётся стандартной до сих пор – 13% от суммы доходов физического лица. Проценты рассчитываются по формуле:

Денежные средства по больничному листу выдаются в день получения аванса или заработной платы (п. 1, 4 ст. 226 НК РФ). В этот момент работник получит пособие с уже подсчитанным и удержанным налогом. Сначала будет переведена сумма пособий от работодателя, за 3 суток, после чего ФСС переведёт свою часть.

Главной обязанностью работодателя является предоставление больничного листа в органы ФСС не позднее 10 суток с момента его получения. Произведя проверку, ФСС выплатит остаток суммы сотруднику.

Если расчёт будет произведён с ошибками, работник имеет законное право обжаловать сумму пособия. Для этого необходимо обратиться в трудовую инспекцию, прокуратуру или суд. Но прежде чем делать это, важно разобраться и прояснить главные причины, по которым произошли ошибки при начислении.

Разумнее всего будет заранее ознакомиться с правильным оформлением документов, потому что исправить их в итоге нельзя. Необходимо будет вновь явиться на врачебную комиссию, разбираться с ошибками заполнения, расчёта суммы пособия и т. д.

Кто оплачивает период временной нетрудоспособности

Первые три дня отпуска оплату листка нетрудоспособности выполняет организация (работодатель). Все последующее время болезни оплачивается за счет ФСС, из финансовых резервов, формируемых за счет страховых отчислений с дохода работника.

Это актуально для всех типов пособий по нетрудоспособности, за исключением декрета, отпуска по уходу за близким родственником и по уходу за ребенком до полутора лет. Перечисленные периоды полностью оплачиваются за счет средств ФСС.

Установленный порядок начисления и срок выплаты обязывает компании оформлять сотрудникам пособие по болезни в десятидневный период и переводить им денежные средства в ближайший день выдачи заработной платы. Исключение составляет декретное пособие, которое подлежит оплате до момента ухода женщины на официальный отдых по БиР.

Удерживается ли НДФЛ с больничного листа?

Является ли пособие по временной нетрудоспособности налогооблагаемым доходом работника? Платится ли НДФЛ с больничного листа? Ответы на эти вопросы, а также полезные документы, вы найдете в статье.

Источник: https://bogunskaia.ru/drugoe/ndfl-s-bolnichnogo.html

Сроки уплаты НДФЛ с больничного листа в 2026 году

Сроки уплаты НДФЛ с больничного листа в 2020 году зависят от того, когда сотруднику перечислили деньги. Ведь по НК крайний срок – последний день месяца, в котором человеку выдали пособие. Обычно налог с пособий платит компания. Но бывают и исключения.

Пособие по временной нетрудоспособности облагается НДФЛ. Об этом говорится в пункте 1 статьи 217 Налогового кодекса РФ и письме Минфина России от 29 апреля 2013 № 03-04-05/14992. Правила распространяются на все виды листов нетрудоспособности:

- при болезнях работника и членов его семьи;

- при несчастных случаях на производстве и профессиональных заболеваниях.

Удерживается ли в 2020 году НДФЛ с больничных листов, которые оплачивает соцстрах

Если в регионе, где работает компания, еще не запущен пилотный проект ФСС, территориальное отделение соцстраха возмещает работодателю больничные, не вычитая НДФЛ. А компания-наниматель как налоговый агент удерживает и перечисляет налог с общей суммы пособия:

- выплаченного за счет собственных средства (за первые три дня);

- возмещенного из бюджета ФСС.

70 процентов медучреждений уже выдают электронные листки нетрудоспособности. Какие регионы перешли на электронные больничные и стало ли от этого проще организациям, корреспондент «Главбуха» узнал на семинаре ФСС в Нижнем Новгороде.

Если бы на счет компании больничные поступили уже за вычетом НДФЛ, который приходится на пособие за счет ФСС, этот налог организации пришлось бы уплатить за счет собственных средств. Но соответствующей нормы в законодательстве нет.

Обратите внимание: компанию могут оштрафовать, если она по ошибке переплатила или недоплатила НДФЛ. В первом случае — на 50 000 руб. за то, что выдала сотруднику не всю зарплату . Во втором — на 20 процентов от НДФЛ за то, что не полностью удержала налог. Порядок действий, если у сотрудника неправильно удержали НДФЛ, смотрите в журнале «Главбух».

Пример: Как удерживать НДФЛ с пособий по временной нетрудоспособности, если пилотный проект еще не введен

За 5 дней болезни работнику начислили 3000 руб. больничных: 1200 – за счет компании, 1800 – за счет ФСС. Сотруднику выдали 2610 руб. (3000 – 3000 х 13%). В этой ситуации соцстрах возместит компании 1800 руб., из которых 234 руб. – НДФЛ. Компания перечислит в бюджет 390 руб. налога (3000 х 13%).

Если в регионе запущен пилотный проект, порядок расчета и перечисления налога с доходов физлиц иной. С той части пособия, которую наниматель выдает за счет собственных средств, он удерживает налог, который затем перечисляет в бюджет. Речь идет о налоге с выплат за первые три дня, когда болел сам работник.

Налог с остальной части пособия удерживает и перечисляет территориальное отделение соцстраха (ст. 226 НК РФ).

Пример: Как удерживать НДФЛ с пособий по временной нетрудоспособности при пилотном проекте

Изменим условия предыдущего примера. Работник болел 5 дней. Пособие за первые три дня начислила компания (1800 руб.), за четвертый и пятый — ФСС (1200 руб.). В этом случае наниматель перечисляет в бюджет 234 руб. (1800 х 13%), а 1566 руб. (1800 – 1800 х 13%) — сумма к получению на руки работнику. В территориальном отделении соцстраха человек получит еще 1044 руб. (1200 – 1200 х 13%). А 156 руб. налога чиновники отправят в бюджет.

Срок оплаты НДФЛ с больничного листа в 2026 году

Налог с пособий по временной нетрудоспособности нужно перечислить не позднее последнего числа месяца, в котором выплатили доход. Такой порядок предусмотрен пунктом 6 статьи 226 Налогового кодекса РФ. Точные сроки уплаты налога с иных доходов смотрите в таблице от Системы Главбух.

Пример: Когда платить НДФЛ с больничного листа в 2020 году

Сотрудник болел с 11 по 18 февраля 2020 года. 19 февраля принес в бухгалтерию листок временной нетрудоспособности. 5 марта, в день февральской зарплаты, компания оплатила больничный за минусом налога. Доход считается полученным на дату выплаты – 5 марта. Удержанный налог можно заплатить в бюджет в любой день с 5 по 31 марта 2020 года.

Чтобы отправить в бюджет НДФЛ с больничного, платежное поручение оформляют так:

- в поле 101 «Статус плательщика» указывают код налогового агента «02»;

- поле 104 «КБК» — 18210102010011000110;

- поле 105 предназначено для ОКТМО;

- в поле 106 — буквенный код текущих платежей «ТП»;

- в поле 107 — налоговый период в буквенно-цифровом формате. Первые два символа «МС» (означают платеж за месяц), четвертый и пятый — номер месяца, седьмой-десятый — год (например, МС.02.2020);

- поле 108 и 109 по текущим платежам не заполняют, а в поле 110 также ничего не ставят.

Сотрудники могут приносить как бумажные листки нетрудоспособности, так и номера электронных больничных. Читайте в рекомендации, зачем переходить на электронные больничные, как начать с ними работать, что оформляют в медорганизации и у работодателя, как рассчитать и оплатить больничный.

Ошибки в платежных поручениях на уплату НДФЛ опасны тем, что деньги могут не поступить в бюджет. В рекомендации от Системы Главбух – как заполнить каждый реквизит и примеры оформления платежек по основным налогам, взносам и сборам.

Обратите внимание: поле 107 заполняют исходя из даты, когда доходы считаются полученными. Поэтому зарплату и пособие по временной нетрудоспособности обычно перечисляют разными платежками. В первом случае дата признания дохода — это последний день месяца, за который начислили зарплату, а во втором — день, когда выплатили больничные (ст. 223 НК РФ).

Например, зарплату и пособия за январь выплатили одновременно 5 февраля. В платежке по НДФЛ с зарплаты налоговый период будет МС.01.2020, а с больничных — МС.02.2020.

Сроки совпадут, если зарплату и больничные перечислили в последний день месяца. Например, 31 января. Для обоих случаев в поле 107 ставим МС.01.2020. Поэтому налог можно заплатить одной платежкой.

Ошибку в счете Федерального казначейства можно исправить через уточнение платежа. Раньше платеж приходилось возвращать. Какие недочеты теперь легко исправить, а какие реквизиты уточнить не получится >>>

Образец платежного поручения на НДФЛ с больничного листа

Дорогой коллега, сегодня 6 месяцев подписки в подарок. Читайте «Главбух» полгода бесплатно!

Узнать больше

На все ваши вопросы с радостью ответят по телефону 8 (800) 505-87-17.

Источник: https://www.glavbukh.ru/art/92185-sroki-uplaty-ndfl-s-bolnichnogo-lista-v-2020-godu