Снимают ли подоходный налог с больничного

Пособие по временной нетрудоспособности – доход, приравненный к заработной плате, с которого удерживается подоходный налог (НДФЛ). Тем не менее, законом предусмотрены некоторые особенности налогообложения такого вида выплат.

Больничный – своеобразная компенсация за неотработанное время.

Но в зависимости от ситуации и причин его получения работник платит различные налоги с больничного листа в 2016 году.

Облагается ли подоходным налогом больничный лист, кто должен его уплатить, как отразить удержание НДФЛ на предприятии – эти и другие важные моменты раскрываются в статье.

В каких случаях платят НДФЛ с больничного листа

Несмотря на то, что пособие по временной нетрудоспособности не является оплатой труда, в российском законодательстве указано, что работник обязан заплатить подоходный налог с больничного листа. Согласно п.

1 статьи 217 Налогового кодекса РФ (доходы, не подлежащие налогообложению) и п.

1 статьи 226 Налогового кодекса РФ (особенности исчисления, порядок и сроки уплаты НДФЛ налоговыми агентами), с больничного листа удерживается НДФЛ в общем порядке.

Это правило распространяется на две ситуации. Первая – если работник заболел (получил травму) и не смог выйти на работу. Вторая – если он не работал в связи с необходимостью осуществлять уход за больным ребенком или иным членом семьи, в том числе инвалидом.

Однако сотрудник может иметь иные причины, влияющие на его возможность выполнять трудовые обязанности, – карантин, усыновление ребенка, беременность и роды.

Берется ли подоходный налог с больничного листа в этих случаях? В первом – да, в других двух – нет.

Как неоднократно разъясняли чиновники из Минфина, только пособие по беременности и родам включено в список необлагаемых доходов.

В то же время работодатели должны знать, что любые доплаты (например, до среднего заработка) к пособию по беременности и родам обязывают их удерживать с таких сумм НДФЛ. Это подтверждают не только многочисленные письма Минфина, но и судебная практика.

Отдельно стоит рассмотреть ситуацию, удерживается ли подоходный налог с больничного листа, выданного иностранному гражданину. Если нанятый работник является гражданином Белоруссии, Казахстана или Армении, правила выплаты пособия и налогообложения идентичные.

Если работник приехал из другой страны, но имеет вид на жительство или разрешение на временное проживание, то на него также распространяется общий порядок выдачи листков нетрудоспособности и, соответственно, процедура налогообложения выплаченных пособий.

В том случае, когда на работу принят временно пребывающий иностранец (находится в стране на основании визы или без нее при наличии миграционной карты), на пособие по беременности и родам он претендовать не может.

Что касается ухода с работы по болезни, работник-мигрант получит пособие, если отработал по трудовому контракту не менее 6 месяцев.

Если на пособие по временной нетрудоспособности иностранец имеет право, то ему также придется заплатить с него НДФЛ.

Ставка налога в данном случае будет традиционной – 13%, поскольку временно пребывающий иностранец является обладателем статуса налогового резидента РФ (находится на территории страны более 183 дней).

Отметим, что чиновники ввели такой порядок уплаты НДФЛ с больничного листа в 2015 году. О возможных изменениях пока ничего не известно.

Каков порядок отражения НДФЛ с больничного в бухгалтерском учете

С точки зрения налогообложения прибыли выплата пособия работодателем относится к прочим расходам, связанным с производством. Пример отражения подоходного налога в данном случае представлен в таблице.

| операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

| Начислено пособие по временной нетрудоспособности за счет средств организации (364,38 x 3) | 20 | 70 | 1093,14 | Листок нетрудоспособности, Расчетно-платежная ведомость |

| Начислено пособие по временной нетрудоспособности за счет средств ФСС РФ (2186,28 — 1093,14) | 69-1 | 70 | 1093,14 | Листок нетрудоспособности, Расчетно-платежная ведомость |

| Удержан НДФЛ (2186,28 x 13%) | 70 | 68 | 284,21 | Налоговая карточка |

| Выплачено пособие по временной нетрудоспособности за вычетом удержанного налога(2186,28 – 284,21) | 70 | 50 | 1902,07 | Расчетно-платежная ведомость |

В какие сроки перечисляется ндфл

Облагается ли налогом больничный лист, разобрались. Но кто его платит? По общим правилам, работодатель является тем лицом, которое обязано рассчитать, удержать и перечислить НДФЛ в бюджет.

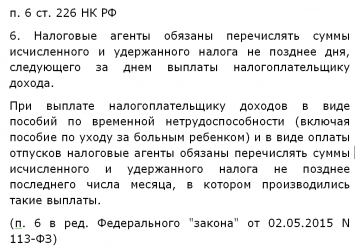

Уплатить его необходимо не позднее последнего числа месяца, в котором выплачено пособие. Подобный единый срок установлен в п.

6 статьи 226 Налогового кодекса РФ, обновленная редакция которого вступила в силу 1 января 2016 года.

И хотя с больничного листа удерживается НДФЛ, налоговый агент платит только с той суммы дохода, источником которого является. То есть налог надо исчислять, удерживать и перечислять за три дня, оплаченных работодателем.

Остальную часть должен исчислить Фонд соцстрахования. Если организация осуществляет доплаты, они тоже включаются в налогооблагаемую базу.

Отметим также, что работодатель не оплачивает ни единого рубля из пособия, рассчитанного в связи с осуществлением ухода за больным ребенком, карантином, протезированием в стационаре, долечивании в санитарно-курортных организациях (нормы статьи 3 и статьи 5 Федерального закона от 29.

12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»). В этих случаях ответ на вопрос: «Берется ли НДФЛ с больничного листа?» однозначный – берется. Но обязанность уплатить его лежит не на работодателе, а на ФСС.

Как показать пособие по временной нетрудоспособности и исчисленный НДФЛ в отчетах

Законодательство обязывает налоговых агентов не только знать, облагается ли НДФЛ больничный лист и как его правильно посчитать, но и корректно отчитываться по осуществленным операциям. Перед собственными работниками организация может отчитаться по форме 2-НДФЛ. Такая справка может понадобиться для налоговиков, например, при намерении получить определенный вычет.

Аналогичным документом подтверждаются выплаты пособий, а также уплата или невозможность удержать налог (справка с признаком «1» и «2»).

Формат отчета и порядок его заполнения утвержден Приказом ФНС России от 30.10.

2015 N ММВ-7-11/[email protected] Код больничного листа в 2-НДФЛ, а точнее, код пособия по временной нетрудоспособности, — 2300.

Источник: https://uridicheskoelico.guru/bolnichnyj/vychitayut-li-podohodnyj-nalog-s-bolnichnogo.html

Уплата НДФЛ с больничного в 2019 году — берется ли, подоходный налог, по беременности и родам

Когда человек болеет, он должен обратиться к врачу за назначением лечения и оценкой состояния, но для официально работающих людей нужно оформить еще и больничный лист.

Он дает право на получение пособия, приравненного к государственному, его нужно правильно рассчитать и учесть источники выплат.

Некоторые специалисты даже не знают, что есть особенности уплаты НДФЛ с больничного в 2019 году, которые нужно изучить и применять на практике, чтобы деятельность компании не велась с нарушениями налогового законодательства.

Что это такое

Пособие по временной нетрудоспособности выплачивается тем людям, которые будучи официально трудоустроенными, заболели, получили травму, или не могут отказаться от ухода за детьми или взрослыми.

Данная сумма компенсирует работнику расходы на лечение и пребывание без работы. НДФЛ представляет собой вид прямого налога, который взимается в процентном соотношении от дохода лиц, но с вычетом некоторых расходов.

Необходимые термины

Уплата налогов и расчет пособий по нетрудоспособности неразрывно связаны с основными терминами этой сферы.

Они могут помочь лучше разобраться в законодательных нормах, а также оспорить решение работодателя, если он отказывается делать выплату или неправильно рассчитал ее размер:

| Термин | Значение |

| Листок нетрудоспособности | Медицинский документ, подтверждающий болезнь сотрудника, длительность периода лечения и прочие нюансы, связанные с медицинским обслуживанием. В так называемом больничном листе ставится основная информация, на основании которой рассчитывается пособие, а открыт листок может быть только квалифицированным медиком |

| Пособие по временной нетрудоспособности | Денежная выплата, производимая трудоустроенному сотруднику за период его болезни в установленном законом порядке. Пособие зависит от среднего заработка работника за последние два года и напрямую зависит от стажа, но при нарушении режима может быть снижено |

| НДФЛ | Налог на доходы физических лиц удерживается с дохода таких лиц и полностью зависит от зарплаты и сумм других поступающих людям средств. Платят такой налог не только резиденты РФ, но и люди, которые имеют источники дохода в России, при этом не являются резидентами РФ |

Источник: https://sroorgru.com/snimayut-li-podohodnyy-nalog-s-bolnichnogo/

Сроки уплаты НДФЛ с больничного листа в 2026 году

Сроки уплаты НДФЛ с больничного листа в 2020 году зависят от того, когда сотруднику перечислили деньги. Ведь по НК крайний срок – последний день месяца, в котором человеку выдали пособие. Обычно налог с пособий платит компания. Но бывают и исключения.

Пособие по временной нетрудоспособности облагается НДФЛ. Об этом говорится в пункте 1 статьи 217 Налогового кодекса РФ и письме Минфина России от 29 апреля 2013 № 03-04-05/14992. Правила распространяются на все виды листов нетрудоспособности:

- при болезнях работника и членов его семьи;

- при несчастных случаях на производстве и профессиональных заболеваниях.

Удерживается ли в 2020 году НДФЛ с больничных листов, которые оплачивает соцстрах

Если в регионе, где работает компания, еще не запущен пилотный проект ФСС, территориальное отделение соцстраха возмещает работодателю больничные, не вычитая НДФЛ. А компания-наниматель как налоговый агент удерживает и перечисляет налог с общей суммы пособия:

- выплаченного за счет собственных средства (за первые три дня);

- возмещенного из бюджета ФСС.

70 процентов медучреждений уже выдают электронные листки нетрудоспособности. Какие регионы перешли на электронные больничные и стало ли от этого проще организациям, корреспондент «Главбуха» узнал на семинаре ФСС в Нижнем Новгороде.

Если бы на счет компании больничные поступили уже за вычетом НДФЛ, который приходится на пособие за счет ФСС, этот налог организации пришлось бы уплатить за счет собственных средств. Но соответствующей нормы в законодательстве нет.

Обратите внимание: компанию могут оштрафовать, если она по ошибке переплатила или недоплатила НДФЛ. В первом случае — на 50 000 руб. за то, что выдала сотруднику не всю зарплату . Во втором — на 20 процентов от НДФЛ за то, что не полностью удержала налог. Порядок действий, если у сотрудника неправильно удержали НДФЛ, смотрите в журнале «Главбух».

Пример: Как удерживать НДФЛ с пособий по временной нетрудоспособности, если пилотный проект еще не введен

За 5 дней болезни работнику начислили 3000 руб. больничных: 1200 – за счет компании, 1800 – за счет ФСС. Сотруднику выдали 2610 руб. (3000 – 3000 х 13%). В этой ситуации соцстрах возместит компании 1800 руб., из которых 234 руб. – НДФЛ. Компания перечислит в бюджет 390 руб. налога (3000 х 13%).

Если в регионе запущен пилотный проект, порядок расчета и перечисления налога с доходов физлиц иной. С той части пособия, которую наниматель выдает за счет собственных средств, он удерживает налог, который затем перечисляет в бюджет. Речь идет о налоге с выплат за первые три дня, когда болел сам работник.

Налог с остальной части пособия удерживает и перечисляет территориальное отделение соцстраха (ст. 226 НК РФ).

Пример: Как удерживать НДФЛ с пособий по временной нетрудоспособности при пилотном проекте

Изменим условия предыдущего примера. Работник болел 5 дней. Пособие за первые три дня начислила компания (1800 руб.), за четвертый и пятый — ФСС (1200 руб.). В этом случае наниматель перечисляет в бюджет 234 руб. (1800 х 13%), а 1566 руб. (1800 – 1800 х 13%) — сумма к получению на руки работнику. В территориальном отделении соцстраха человек получит еще 1044 руб. (1200 – 1200 х 13%). А 156 руб. налога чиновники отправят в бюджет.

Срок оплаты НДФЛ с больничного листа в 2026 году

Налог с пособий по временной нетрудоспособности нужно перечислить не позднее последнего числа месяца, в котором выплатили доход. Такой порядок предусмотрен пунктом 6 статьи 226 Налогового кодекса РФ. Точные сроки уплаты налога с иных доходов смотрите в таблице от Системы Главбух.

Пример: Когда платить НДФЛ с больничного листа в 2020 году

Сотрудник болел с 11 по 18 февраля 2020 года. 19 февраля принес в бухгалтерию листок временной нетрудоспособности. 5 марта, в день февральской зарплаты, компания оплатила больничный за минусом налога. Доход считается полученным на дату выплаты – 5 марта. Удержанный налог можно заплатить в бюджет в любой день с 5 по 31 марта 2020 года.

Чтобы отправить в бюджет НДФЛ с больничного, платежное поручение оформляют так:

- в поле 101 «Статус плательщика» указывают код налогового агента «02»;

- поле 104 «КБК» — 18210102010011000110;

- поле 105 предназначено для ОКТМО;

- в поле 106 — буквенный код текущих платежей «ТП»;

- в поле 107 — налоговый период в буквенно-цифровом формате. Первые два символа «МС» (означают платеж за месяц), четвертый и пятый — номер месяца, седьмой-десятый — год (например, МС.02.2020);

- поле 108 и 109 по текущим платежам не заполняют, а в поле 110 также ничего не ставят.

Сотрудники могут приносить как бумажные листки нетрудоспособности, так и номера электронных больничных. Читайте в рекомендации, зачем переходить на электронные больничные, как начать с ними работать, что оформляют в медорганизации и у работодателя, как рассчитать и оплатить больничный.

Ошибки в платежных поручениях на уплату НДФЛ опасны тем, что деньги могут не поступить в бюджет. В рекомендации от Системы Главбух – как заполнить каждый реквизит и примеры оформления платежек по основным налогам, взносам и сборам.

Обратите внимание: поле 107 заполняют исходя из даты, когда доходы считаются полученными. Поэтому зарплату и пособие по временной нетрудоспособности обычно перечисляют разными платежками. В первом случае дата признания дохода — это последний день месяца, за который начислили зарплату, а во втором — день, когда выплатили больничные (ст. 223 НК РФ).

Например, зарплату и пособия за январь выплатили одновременно 5 февраля. В платежке по НДФЛ с зарплаты налоговый период будет МС.01.2020, а с больничных — МС.02.2020.

Сроки совпадут, если зарплату и больничные перечислили в последний день месяца. Например, 31 января. Для обоих случаев в поле 107 ставим МС.01.2020. Поэтому налог можно заплатить одной платежкой.

Ошибку в счете Федерального казначейства можно исправить через уточнение платежа. Раньше платеж приходилось возвращать. Какие недочеты теперь легко исправить, а какие реквизиты уточнить не получится >>>

Образец платежного поручения на НДФЛ с больничного листа

Дорогой коллега, сегодня 6 месяцев подписки в подарок. Читайте «Главбух» полгода бесплатно!

Узнать больше

На все ваши вопросы с радостью ответят по телефону 8 (800) 505-87-17.

Источник: https://www.glavbukh.ru/art/92185-sroki-uplaty-ndfl-s-bolnichnogo-lista-v-2020-godu