Как рассчитать среднесписочную численность работников

При применении некоторых режимов налогообложения предприниматели и организации сталкиваются с необходимостью учета численности работников. Очень часто для оформления некоторых документов, заполнения отдельных их полей, а также при вычислении права на льготы приходится иметь дело с показателем среднесписочной численности сотрудников. Тут у начинающих бухгалтеров или предпринимателей возникают определенные трудности, так как расчеты производятся по разным формулам для отдельных случаев. Наиболее распространенный вопрос — как рассчитать среднесписочную численность работников?

Как рассчитать среднесписочную численность на примере

Перед тем как рассчитать среднесписочную численность работников за год, необходимо произвести расчет за меньший отрезок времени – месяц, по всем указанным категориям по отдельности, а затем учитывать суммарные показатели для определения численности за большой период.

Для того чтобы посчитать данные за месяц, необходимо суммировать списочную численность на каждый календарный день и разделить их на количество дней в месяце.

Чтобы расчет был более понятен, рассмотрим пример расчета за март (в котором 31 день):

На начало месяца в организации трудилось 30 сотрудников на полном рабочем дне. 15 марта два сотрудника уволились. Также в организации трудились 3 человека на неполном рабочем дне (4 часа в день).

Шаг 1 — считаем численность сотрудников на полном рабочем дне

Исходя из наших условий, получается, что 28 сотрудников отработали у нас все рабочие дни, а 2 сотрудника работали всего 15 дней.

Формула проста:

- Общая сумма всех показателей списочной численности на каждый день месяца / Количество календарных дней в месяце

Применим формулу и получим следующий расчет:

- (28*31 + 2*15) / 31 = 28,96

Это и есть среднесписочная численность сотрудников с полной занятостью.

Шаг 2 — подсчет сотрудников с неполной занятостью

Определимся с формулой:

- Общая сумма часов, отработанных такими сотрудникам / Продолжительность рабочего дня на предприятии / Количество рабочих дней в месяце

То есть среднесписочная численность равна сумме полностью отработанных дней такими работниками.

Предположим что в марте было 22 рабочих дня, где наши 3 сотрудника работали по 4 часа. Рабочий день в компании восьмичасовой. Применим формулу:

Что получается верно, если учесть, что наших сотрудников трое, а работают они половину рабочего дня.

Шаг 3 — суммируем показатели и округляем

В итоге производим суммирование показателей из шага 1 и 2:

А после производим округление:

Стоит заметить, что округление среднесписочной численности производится до целого числа по арифметическим правилам. Также важно производить округление именно на последнем этапе. В противном случае мы можем получить искаженные данные.

Например, если бы мы получили значения 28,5 и 1,5, то, округляя их до и после, мы бы получили разные показатели — 29 и 30.

Формула среднесписочной численности за год и квартал

Формула расчета за квартал:

- (Среднесписочная численность 1 месяца + Среднесписочная численность 2 месяца + Среднесписочная численность 3 месяца ) / 3

Формула расчета за год:

- (Среднесписочная численность 1 месяца + Среднесписочная численность 2 месяца + … + Среднесписочная численность 12 месяца ) / 12

Подробную инструкцию о расчете смотрите в видео:

Когда необходим данный показатель

Расчетом указанного выше показателя занимаются, когда необходимо определить, имеет ли предприятие шанс перехода на УСН или ЕНВД. Ведь одним из условий данного перехода является именно численность занятых сотрудников. Также подсчет необходимо производить, если предприятие решило оспорить утерю права на указанные выше режимы налогообложения.

Многие отчетные формы как в налоговые органы, так и в социальные фонды требуют заполнения поля о среднесписочной численности.

Такие сведения также подаются в ИФНС ежегодно до 20 января. Причем надо учесть, что при несвоевременной подаче как на руководящее предприятием лицо, так и на лицо ответственное накладываются штрафы.

Расчет среднесписочной численности работников также надо производить для исчисления налога на прибыль, для расчета ЕНВД.

Отдельной необходимостью можно назвать подачу отчетных документов для статистического учета, к которому обязываются предприятия, подающие отчетность в ФНС.

Кого учитывать

Перед тем как рассчитать среднесписочную численность за год, придется рассчитывать эту численность за период в месяц. Очень важно понимать, какие работники подлежат включению в расчет, а какие — нет. Например, не подлежат учету те физические лица, которые заняты на основании гражданско-правового договора.

В целом, для расчета вам потребуются такие показатели:

- Списочная численность работников, имеющих полную занятость. Считают сотрудников, с которыми заключаются трудовые договоры. К расчету подключают тех, кто отсутствовал из-за болезни или отпуска.

- Количество совместителей внешнего формата. То есть таких, которые состоят в списке другого предприятия, но выполняют работу на платной основе в этом.

- Численность работников, находящихся в отпусках по беременности, родам, а также связанных с уходом за детьми.

- Количество сотрудников, которые взяли себе неоплачиваемый учебный отпуск.

- Количество работников, которые не являются полностью занятыми по соглашению с работодателем.

Итак, для того чтобы рассчитать среднесписочную численность работников, необходимо вести ежедневный учет сотрудников с полной и неполной занятостью, чтобы при возникновении необходимости иметь данные для использования в формулах расчета. Так как данные показатели используются довольно часто и в бухгалтерском, и в налоговом учете, необходимы знания бухгалтера в данной сфере.

Источник: https://saldovka.com/nalogi-yur-lits/vznosyi-v-pfr-i-fss/kak-rasschitat-srednespisochnuyu-chislennost-rabotnikov.html

Считаем показатели среднесписочной и средней численности работников

Показатели средней и среднесписочной численности работников надо рассчитывать для заполнения отчетных форм, представляемых в Росстат (например, формы П-4, 1-Т). Рассмотрим, как верно рассчитать эти показатели и отчитаться по ним.

Зачем нужны показатели

Показатель среднесписочной численности необходим для:

- заполнения отчета «Сведения о среднесписочной численности за прошедший год» для ИФНС;

- определения формы представления отчетности в налоговую инспекцию: согласно абз. 3 п. 3 ст. 80 НК РФ налогоплательщики, среднесписочная численность работников которых предшествующий календарный год превышает 100 человек, сдают отчетность в электронном виде;

- определения формы представления расчета по страховым взносам: на основании п. 10 ст. 431 НК РФ плательщики, у которых среднесписочная численность физлиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 25 человек, представляют отчет в электронном виде;

- заполнения расчета по форме 4-ФСС (поле «Среднесписочная численность работников») (п. 5.15 Порядка заполнения формы расчета по начисленными уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения, утвержденного Приказом ФСС РФ от 26.09.2016 № 381);

- расчета суммы налога на прибыль, уплачиваемого по месту нахождения обособленного подразделения, если учреждение использует для расчета показатель среднесписочной численности (п. 2ст. 288 НК РФ). Доходы и расходы казенного учреждения, связанные с исполнением государственных функций, в том числе с оказанием государственных услуг, не учитываются в целях налогообложения прибыли (пп. 33.1 п.1 ст. 251, п. 48.11 ст. 270 НК РФ). Однако при реализации казенным учреждением товаров и услуг такие доходы подлежат включению в базу по налогу на прибыль организаций (пп. 1 п. 1 ст. 146, п. 1 ст. 249 НК РФ, Письмо Минфина РФ от 13.07.2015 № 03-03-03/40083, направленное Письмом ФНС РФ от 21.07.2015 № ЕД-4-3/12819).

Показатель средней численности работников используется для того, чтобы определить возможность применения казенным учреждением системы налогообложения в виде ЕНВД, а также чтобы узнать, не утратило ли учреждение право на применение этой системы налогообложения (пп. 1 п. 2.2, п. 2.3 ст. 346.26 НК РФ, Письмо Минфина РФ от 07.04.2016 № 03-11-06/3/19830).

Порядок расчета

Для расчета среднесписочной численности следует руководствоваться Указаниями по заполнению форм федерального статистического наблюдения № П-1 «Сведения о производстве и отгрузке товаров и услуг», № П-2 «Сведения об инвестициях в нефинансовые активы», № П-3 «Сведения о финансовом состоянии организации», № П-4 «Сведения о численности и заработной плате работников», № П-5 (м) «Основные сведения о деятельности организации», утвержденными Приказом Росстата от 22.11.2017 № 772.

В НК РФ понятие среднесписочной численности не определено.

В среднесписочную численность включаются только работники, для которых учреждение является основным местом работы.

Полный перечень лиц, которых включают в списочную численность, приведен в п. 77 Указаний, а перечень лиц, не включаемых в списочную численность, — в п. 78 Указаний.

Среднесписочная численность отличается от средней тем, что в нее не включают внешних совместителей и работников по гражданско-правовым договорам.

При расчете среднесписочной численности за месяц надо сложить среднесписочную численность полностью занятых работников и среднюю численность не полностью занятых работников. При этом необходимо учитывать следующие нюансы.

К не полностью занятым относятся работники, которые трудятся неполное время по соглашению с работодателем. Если неполное время полагается по закону, такие работники учитываются как полностью занятые (п. 79.3 Указаний).

Среднесписочная численность полностью занятых работников за месяц рассчитывают на основе их списочной численности за каждый календарный день месяца (п. 76 Указаний). Например, если списочная численность с 1 по 20 января — 89 человек, а с 21 по 31 января — 88, то среднесписочная численность за январь — 88,6 человека ((20 дн. х 89 чел. 11 дн. х 88 чел.) / 31 дн.). Согласно п. 79.4 Указаний численность показывается в целых единицах, то есть в рассматриваемом примере она будет показана как 89 человек.

В списочную численность включаются все полностью занятые работники, которые числятся в учреждении на конкретный день (в том числе те, которые были в отпуске или на больничном).

Не учитываются работники, которые находятся в отпусках по беременности и родам, неоплачиваемых учебных отпусках и не работают, находясь в отпуске по уходу за ребенком. Если в отпуске по уходу за ребенком работник трудится неполное рабочее время, он включается в расчет (п. 79.1 Указаний).

Списочная численность в выходные и праздники равна численности за предшествующий рабочий день (п. 76 Указаний). Например, если работник уволился в пятницу, его надо включить в списочную численность за субботу и воскресенье.

Среднесписочная численность за год, квартал и другой период больше месяца рассчитывается на основе среднесписочной численности за каждый месяц этого периода (п. 79.6, 79.7 Указаний). Например, если среднесписочная численность в январе — 89 человек, в феврале — 90, в марте — 93, то среднесписочная численность за I квартал составит с учетом округления 91 человек =(89 90 93) / 3.

Для расчета средней численности не полностью занятых работников за месяц в п. 79.3 Указаний рекомендована следующая формула:

Средняя численность не полностью занятых работников = КЧО/КЧМ,

где КЧО — это количество часов, отработанных не полностью занятыми работниками за месяц, а КЧМ — количество рабочих часов в месяце.

Количество рабочих часов в месяце определяется по производственному календарю. По общему правилу в отработанное время включаются и рабочие дни, приходящиеся на отпуска и больничные. За каждый такой день учитывается столько же часов, сколько сотрудник отработал в последний день перед отпуском или больничным.

Для того чтобы рассчитать среднюю численность за месяц, к среднесписочной численности работников надо прибавить среднюю численность внешних совместителей и среднюю численность работников по гражданско-правовым договорам (п. 75 Указаний).

В соответствии с п. 80 Указаний средняя численность внешних совместителей рассчитывается следующим образом:

Средняя численность внешних совместителей = КЧО/КЧМ,

где КЧО — это количество часов, отработанных внешними совместителями, а КЧМ — количество рабочих часов в месяце.

По общему правилу в отработанное время включаются рабочие дни, приходящиеся на отпуска и больничные. Полученный результат округляется до десятых (п. 80 Указаний).

Пример

Три внешних совместителя работают по два часа в день пять дней в неделю. По производственному календарю в январе 2019 г. 17 рабочих дней и 136 часов (при 40-часовой рабочей неделе). Рассчитаем среднюю численность внешних совместителей.

Количество часов, отработанных внешними совместителями за январь 2019 г., — 102 ч. = (2 ч. x 17 дн. х 3 чел.).

Средняя численность внешних совместителей — 0,75 человека =102 ч / 136 ч, с округлением до десятых — 0,8 человека.

Средняя численность работников по гражданско-правовым договорам определяется так же, как и среднесписочная численность работников по трудовым договорам. При этом в расчете не участвуют ИП (пп. «б» п. 78, п. 81 Указаний).

Средняя численность за год, квартал и другой период больше месяца рассчитывается на основе средней численности за каждый месяц этого периода.

Представление сведений в органы статистики

В 2019 г. отчеты в Росстат представляются по формам, утвержденным Приказом Росстата от 06.08.2019 № 485. В частности, этим приказом утверждены:

- годовые формы (применяются с отчета за 2018 год) 1-Т «Сведения о численности и заработной плате работников«1-Т(ГМС) «Сведения о численности и оплате труда работников государственных органов и органов местного самоуправления по категориям персонала»

- месячная форма (применяется с отчета по состоянию на 01.02.2019) П-4 «Сведения о численности и заработной плате работников»

- квартальная форма (применяется с отчета за 1 квартал 2019 года) П-4 (НЗ) «Сведения о неполной занятости и движении работников».

Отличия обновленных форм от прежних незначительны, в основном они носят технический характер. Например, в порядке заполнения формы П-4 слова «предыдущий год» заменены на «2017 год». Аналогичные правки предусмотрены для формы П-4 (НЗ).

В кодовые части титульных листов обеих форм внесено уточнение, что обособленные подразделения и головное подразделение указывают идентификационный номер. Если обособленных подразделений нет, то, как и прежде, надо указывать ОКПО.

Как уже было отмечено выше, рекомендации по заполнению формы П-4 приведены в Указаниях. В данной форме сведения приводятся в целом по организации (строка 01) и по фактическим видам экономической деятельности (строки с 02 по 11).

Информация в форме П-4 распределяется по 11 графам, по которым отражаются сведения о численности, заработной плате и отработанном времени следующим образом:

- средняя численность работников за отчетный месяц (графы 1, 2, 3, 4);

- количество отработанных человеко-часов с начала года (графы 5, 6);

- фонд начисленной заработной платы за отчетный месяц (графы 7, 8, 9, 10);

- выплаты социального характера работников (графа 11).

Обратите внимание: данные в форме П-4 не могут иметь отрицательного значения (п. 74.6 Указаний).

Учреждения должны представлять сведения по форме П-4 в органы статистики не позднее 15-го числа после отчетного периода:

- при средней численности работников более 15 человек — ежемесячно;

- при средней численности работников менее 15 человек — ежеквартально.

Непредставление статистической отчетности является административным правонарушением, ответственность за совершение, которого установлена ст. 13.19 КоАП РФ. Так, за непредставление или несвоевременное представление этих сведений либо представление недостоверных первичных статистических данных предусмотрен штраф:

- для должностных лиц — в размере от 10 000 до 20 000 руб.;

- для юридических лиц — в размере от 20 000 до 70 000 руб.

Учреждения должны представлять сведения о среднесписочной численности как в налоговые органы, так и в органы статистики. Так как в НК РФ не определено понятие среднесписочной численности, руководствоваться следует статистическим инструментарием. За несвоевременное представление отчетов грозит ответственность в виде штрафов на учреждение и его должностных лиц.

Оформляем отчет для ИФНС

Форма «Сведения о среднесписочной численности работников за предшествующий календарный год» утверждена Приказом ФНС РФ от 29.03.2007 № ММ-3-25/174. Учреждения могут представлять сведения в электронной форме по формату, утвержденному Приказом ФНС РФ от 10.07.2007 № ММ-3-13/421.

Рекомендации по заполнению формы приведены в Письме ФНС РФ от 26.04.2007 № ЧД-6-25/353.

По общему правилу учреждения обязаны представлять сведения о среднесписочной численности работников за предшествующий календарный год в налоговый орган не позднее 20 января текущего года (п. 3 ст. 80 НК РФ). Однако необходимость представления такой формы может возникнуть и раньше — при реорганизации. В таком случае сведения подаются не позднее 20 числа месяца, следующего за месяцем, в котором учреждение реорганизовано. При этом учреждение считается реорганизованным с даты внесения соответствующей записи в ЕГРЮЛ.

Если у учреждения есть обособленные подразделения, то отдельно по ним сдавать сведения не надо. Работников таких подразделений учитывают при расчете среднесписочной численности по организации в целом.

Согласно рекомендациям по заполнению формы налогоплательщики должны заполнить все строки и ячейки формы сведений, кроме раздела «Заполняется работником налогового органа»:

- в отведенных ячейках указать идентификационный номер налогоплательщика и код причины постановки на учет по месту нахождения учреждения;

- по строке «Представляется в» отразить полное наименование налогового органа, в который представляются сведения, а в отведенных ячейках проставить его код;

- по строке «Организация (индивидуальный предприниматель)» указать полное наименование учреждения в соответствии с его учредительными документами;

- при заполнении показателей за 2018 год в специально отведенной для даты ячейке по строке «Среднесписочная численность по состоянию на» привести дату 01.01.2019. Затем в соответствующие поля вносятся показатели о среднесписочной численности работников учреждения.

При заполнении поля «Достоверность и полноту представленных сведений подтверждают» указывают:

- фамилия, имя, отчество руководителя учреждения полностью, его подпись, которая заверяется печатью учреждения, и дата подписания;

- при подтверждении достоверности и полноты показателей представителем учреждения — полное наименование организации либо фамилия, имя и отчество физического лица — представителя учреждения в соответствии с документом, удостоверяющим личность;

- при подтверждении достоверности и полноты показателей организацией, являющейся представителем учреждения, — дата подписания и подпись руководителя уполномоченной организации, которая заверяется печатью организации;

- при подтверждении достоверности и полноты показателей физическим лицом — представителем учреждения — дата подписания и подпись физического лица;

- наименование документа, подтверждающего полномочия представителя (при этом к сведениям прилагается его копия).

За несвоевременное представление сведений о среднесписочной численности как налоговым, так, как и гражданским законодательством предусмотрена ответственность. При этом одновременно могут быть наложены штрафы:

Источник: https://www.klerk.ru/buh/articles/486306/

Бухгалтерские и аудиторские термины — Audit-it.ru

Среднесписочная численность работников — это средняя списочная численность работников за определенный период времени.

Как правило, среднесписочная численность работников рассчитывается за месяц, квартал и год.

Квартальный и годовой расчет среднесписочной численности работников основывается на месячном расчете среднесписочной численности работников.

Кто обязан представлять в налоговую инспекцию сведения о среднесписочной численности сотрудников

Обязанность представлять в налоговую инспекцию по итогам года сведения о среднесписочной численности сотрудников установлена п. 3 ст. 80 НК РФ. Этот отчет должны сдавать все организации без исключения.

Что касается предпринимателей, то они сдают сведения только в том случае, если нанимали в отчетном году персонал.

Налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, обязаны представлять налоговые декларации (расчеты) в налоговые инспекции по установленным форматам в электронном виде.

Этот порядок распространяется также на вновь созданные (реорганизованные) организации с численностью работников, превышающей указанный предел.

В целях исполнения этого положения организации (индивидуальные предприниматели, привлекавшие в указанный период наемных работников) должны ежегодно не позднее 20 января представлять в налоговые органы сведения о среднесписочной численности работников за предшествующий календарный год.

Вновь созданные (реорганизованные) организации подают такие сведения не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована).

Случаи, когда следует рассчитывать среднесписочную численность работников

Среднесписочную численность работников надо рассчитывать в следующих случаях.

1. Чтобы не позднее 20 января текущего года подать в ИФНС по месту нахождения организации сведения о среднесписочной численности за прошедший год.

Делать это надо ежегодно.

Если организация подаст сведения о среднесписочной численности с опозданием, то ИФНС может наложить одновременно сразу два штрафа:

- на организацию или индивидуального предпринимателя — в размере 200 руб.;

- на ее руководителя или главного бухгалтера — в размере от 300 до 500 руб.

2. Чтобы знать, надо ли организации сдавать налоговую отчетность в ИФНС в электронном виде (п. 3 ст. 80 НК РФ).

3. Чтобы заполнить поле «Среднесписочная численность» в расчете по форме РСВ-1 ПФР.

4. Чтобы заполнить поле «Численность работников» в расчете по форме 4-ФСС.

5. Чтобы рассчитать сумму налога на прибыль (авансового платежа), уплачиваемого по месту нахождения обособленного подразделения, если организация использует для расчета показатель среднесписочной численности (п. 2 ст. 288 НК РФ).

Порядок расчета среднесписочной численности работников

Среднесписочная численность работников за любой период (год, квартал, полугодие, 2 — 11 месяцев) рассчитывается с использованием среднесписочной численности работников за каждый месяц, входящий в этот период.

Чтобы рассчитать среднесписочную численность работников за каждый месяц, надо следовать следующему алгоритму:

1. Сначала надо определить списочную численность полностью занятых работников организации на каждый календарный день каждого месяца.

В рабочие дни она равна количеству всех работников, с которыми заключены трудовые договоры, с учетом всех сотрудников не явившихся на работу из-за временной нетрудоспособности, а также с учетом всех сотрудников, находящихся в командировках и отпусках.

При этом в расчет не надо включать:

- внешних совместителей;

- сотрудников, которые находятся в отпуске по беременности и родам или находятся в отпуске по уходу за ребенком;

- работников, которые находятся в неоплачиваемом учебном отпуске;

- не полностью занятых работников, которые работают не полное рабочее время, то есть трудятся неполный рабочий день или неполную рабочую неделю.

Списочная численность за выходные и нерабочие праздничные дни равна списочной численности на предшествовавший им рабочий день.

Например, работника, уволенного в пятницу, надо учитывать в расчете списочной численности за ближайшие дни: субботу и воскресенье.

Физические лица, работающие только по гражданско-правовым договорам, в расчет списочной численности не включаются.

2. Далее среднесписочная численность полностью занятых работников за каждый месяц рассчитывается следующим образом:

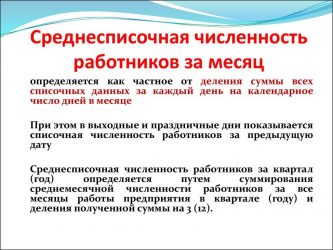

Среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, т.е. с 1 по 30 или 31 число (для февраля — по 28 или 29 число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца (28, 29, 30 или 31).

3.После этого можно рассчитать среднесписочную численность за определенный период (квартал, полугодие, год или 2-11 месяцев).

Для этого надо сумму среднесписочной численности работников за первый, второй и и т.д до последнего месяца периода разделить на количество месяцев в периоде.

При этом полученный результат надо округлить до целых единиц: значение менее 0,5 отбрасывается, а 0,5 и более — округляется до целой единицы.

Среднесписочная численность работников: подробности для бухгалтера

- Кто вправе представлять документы в ФСС на бумажном носителе? … исчисляется среднесписочная численность работников за все месяцы календарного года.

Определение среднесписочной численности работников за год.

Среднесписочная численность работников за … год определяется путем суммирования среднесписочной численности работников за все … - Считаем показатели среднесписочной и средней численности работников … ст. 80 НК РФ налогоплательщики, среднесписочная численность работников которых предшествующий календарный год превышает … среднюю численность за месяц, к среднесписочной численности работников надо прибавить среднюю численность внешних … учреждения обязаны представлять сведения о среднесписочной численности работников за предшествующий календарный год в … соответствующие поля вносятся показатели о среднесписочной численности работников учреждения.

При заполнении поля «

Достоверность … - Обособленные подразделения УП и налог на прибыль … средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) … , какой из показателей применять – среднесписочную численность работников или сумму расходов на оплату … 11 НК РФ среднесписочная численность работников для целей налогообложения исчисляется аналогично среднесписочной численности работников в порядке … численности за предшествующий рабочий день.

Среднесписочная численность работников рассчитывается на основании списочной численности … - Как автономному учреждению применять УСН в 2020 году? … максимального уровня доходов и (или) среднесписочной численности работников, чтобы освободить их от восстановления … работников организации включает в себя:

среднесписочную численность работников;

среднюю численность внешних совместителей;

среднюю … - Соблюдение трудового законодательства: проверки упорядочиваются … труда (М), которое зависит от среднесписочной численности работников, занятых у юридического лица или … ,5 – при среднесписочной численности работников менее 200 человек;

0,7 – при среднесписочной численности работников от 200 … до 499 человек;

1 – при среднесписочной численности работников от 500 … до 999 человек;

1,5 – при среднесписочной численности работников свыше … - В Республике Крым будут квотироваться новые категории … рабочих мест в процентах от среднесписочной численности работников) для приема на работу инвалидов … работу инвалидов в размере 3% среднесписочной численности работников.

Обратите внимание! Согласно Приказу Минтруда … трудоустройства инвалидов в соответствии со среднесписочной численностью работников в следующих размерах:

от 35 … - Налог на прибыль и НДС для обособленных подразделений … :

по остаточной стоимости амортизируемого имущества + среднесписочная численность работников ОП;

по остаточной стоимости амортизируемого … формуле:

где:

A – удельный вес среднесписочной численности работников в подразделении;

F – среднесписочная численность … амортизируемого имущества;

A – удельный вес среднесписочной численности работников в подразделении или же удельный … - Новшества при проведении плановых проверок работодателей … труда (М), который зависит от среднесписочной численности работников, занятых у юридического лица или … ,5 – при среднесписочной численности работников менее 200 человек;

0,7 – при среднесписочной численности работников от 200 … до 499 человек;

1 – при среднесписочной численности работников от 500 … до 999 человек;

1,5 – при среднесписочной численности работников свыше … - Выбор пониженного тарифа при УСН и не только … страховых взносов по пониженным тарифам);

среднесписочная численность работников за отчетный (расчетный) период … , условий о доле доходов и среднесписочной численности работников за отчетный (расчетный) период, … условия о доле доходов и среднесписочной численности работников за период с 1 … вида деятельности более 90 %. Среднесписочная численность работников организации составляет 30 человек. Организация … условий о доле доходов и среднесписочной численности работников за отчетный (расчетный) период, … - Впервые – публикация сведений о среднемесячной зарплате руководителей, их заместителей и главных бухгалтеров в Интернете … списочного состава за 2017 год /

Среднесписочная численность работников / 12

Уровень кратности зарплат (соотношение … списочного состава за 2017 год/ Среднесписочная численность работников/12

Уровень кратности зарплат (соотношение … - Дайджест годовой отчетности за 2019 год … трудовым договорам.

Сведения о среднесписочной численности работников

Сведения о среднесписочной численности работников за предшествующий календарный год … - Налог на прибыль в сезонных отраслях … вес среднесписочной численности работников (или соответствующих расходов на оплату труда) обособленного подразделения в среднесписочной численности работников … из показателей он будет применять – среднесписочную численность работников или сумму расходов на оплату … периода.

Обратите внимание: вместо показателя среднесписочной численности работников налогоплательщик с сезонным циклом работы … - Работники-инвалиды: что должен знать работодатель … от 2 до 4% от среднесписочной численности работников;

при численности работников от 35 … норма не выше 3% от среднесписочной численности работников.

Причем при расчете квотированных мест … - Что планируют изменить в УСН в 2020 году … на 50 млн руб., а среднесписочная численность работников составила максимум 130 человек. Переход … показатели, как сумма дохода и среднесписочная численность работников не будут превышать нормы. Подробнее …

- Обновленный расчет по страховым взносам на травматизм … (п. 5.14 Порядка № 381):

среднесписочная численность работников;

численность работающих инвалидов;

численность работников … ) опасными производственными факторами.

Обратите внимание:

среднесписочная численность работников рассчитывается в соответствии с Приказом …

Источник: https://www.audit-it.ru/terms/trud/srednespisochnaya_chislennost_rabotnikov.html

Среднесписочная численность работников: как рассчитать ССЧ в 2026 году

Ежегодно, не позднее 20 января, ООО и индивидуальные предприниматели должны сдавать сведения о среднесписочной численности работников за предыдущий год. Причем, ИП сдают этот отчёт только при наличии работающих в штате, а юридические лица — независимо от наличия персонала. Кроме того, не позже 20 числа месяца, следующего за тем, когда организация была создана, должны быть сданы сведения о среднесписочной численности работников вновь созданного ООО.

Бланк отчётности КНД 1110018 простой, содержит всего один значимый показатель, но расчёт среднесписочной численности работников надо делать с учетом требований Росстата, а это не всегда просто. Что такое среднесписочная численность работников и как её рассчитать?

Списочная численность

Прежде чем разобраться, что такое среднесписочная численность работников (СЧР), надо понять, кто включается в списочную. Согласно Указаниям Росстата (приказ от 22.11.2017 № 772), в списочную численность включают принятых по трудовому договору, в том числе учредителей компании, если они получают зарплату. Длительность трудового договора не имеет значения, учитываются даже те, кто проработал только один день. Причем, в расчёт включают не только тех, кто фактически явился на работу, но и отсутствующих на работе по определённым причинам.

В Указаниях Росстата приводится перечень сотрудников, которых включают в списочную численность, и тех, кого не включают.

|

|

Для определения количества списочного состава надо каждый день вести табель учёта рабочего времени, отмечая в нём тех, кто явился на работу и тех, кто отсутствует по каким-либо причинам. Формы табеля установлены Постановлением Госкомстата России от 05.01.2004 г. № 1:

- Т-12 – универсальный вариант;

- Т-13 – для предприятий, где установлены автоматические турникеты для учета явки.

При заполнении табеля ежедневно по каждому сотруднику указываются отработанные часы и условное обозначение, например:

- дневное время – Я;

- ночное время – Н;

- сверхурочные часы – С;

- служебная командировка – К;

- ежегодный основной оплачиваемый отпуск – ОТ;

- отпуск по беременности и родам – Р;

- временная нетрудоспособность – Б;

- неявка по невыясненным обстоятельствам – НН.

Далее, на основании данных табеля, надо посчитать среднесписочную численность работников за месяц.

Считаем списочный состав за месяц

Как посчитать среднесписочную численность работников за один месяц? Приводим формулу подсчёта из Указаний Росстата: «Среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности за каждый календарный день, т.е. с 1 по 30 или 31 число (для февраля — по 28 или 29 число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней. Численность работников за выходные и праздничные дни признается равной той, что была в предыдущий рабочий день».

Важно: есть две категории работающих, которые, хоть и учитываются в списочной численности, но не включаются в расчёт среднесписочной численности работников. Это женщины, которые находятся в отпусках по беременности и родам и по уходу за ребенком, а также те, кто взял дополнительный неоплачиваемый отпуск для обучения или поступления в учебные заведения.

Приведём такой расчёт среднесписочной численности работников:

На конец декабря среднесписочная численность составляла 10 человек. После новогодних выходных с 11 января на работу были приняты еще 15, а 30 января уволились 5 человек. Итого:

- с 1 по 10 января – 10 чел.

- с 11 по 29 января – 25 чел.

- с 30 по 31 января – 20 чел.

Считаем: (10 дней * 10 чел.= 100) + (19 дней * 25 чел. = 475) + (2 дня * 20 чел.= 40) = 615/31 день = 19,8. Округляем до целых единиц, получаем – 20 человек.

Чтобы посчитать среднесписочную численность работников за месяц с несколькими рабочими днями, надо применить другой алгоритм. Например, ООО зарегистрировано 10 марта 2019 года, на работу по трудовому договору были приняты 25 человек, до конца марта списочный состав не менялся. Как быть в этом случае?

В Указаниях приводится такая формула: «Среднесписочная численность работников в организациях, работавших неполный месяц, определяется путем деления суммы численности списочного состава за все дни работы в отчетном месяце, включая выходные и праздничные (нерабочие) дни за период работы на общее число календарных дней в отчетном месяце».

Определяем сумму численности персонала с 10 по 31 марта: 22 дня * 25 чел.= 550. Несмотря на то, что отработано только 22 дня, сумму делим на общее число календарных дней марта, т.е. 31. Получаем 550/31 = 17,74, округляем до 18 человек.

Расчёт СЧР за отчётный период

Как рассчитать среднесписочную численность за год или другой отчётный период? В отчётности для налоговой инспекции СЧР составляют по итогам года, а для заполнения формы 4-ФСС необходимые периоды – это квартал, полугодие, девять месяцев и год.

Если год был отработан полностью, то правило подсчёта следующее: (СЧР за январь + СЧР за февраль + … + СЧР за декабрь) разделить на 12, полученный итог округлить до целых единиц. Приведём простой пример:

Списочный состав предприятия за 2019 год менялся незначительно:

- январь – март: 35 чел.;

- апрель – май: 33 чел.;

- июнь – декабрь: 40 чел.

Посчитаем среднесписочную за год: (3 * 35 = 105) + (2 * 33 = 66) + (7 * 40 = 280) = 451/12 , итого – 37,58, округляем до 38 человек.

Если же год отработан не полностью, то расчёт производится аналогично такому же за неполный месяц: независимо от количества отработанных месяцев сумма СЧР делится на 12. Из Указаний Росстата: «Если организация работала неполный год, то среднесписочная численность работников за год определяется путем суммирования среднесписочной численности за все месяцы работы и деления полученной суммы на 12».

Как рассчитать среднесписочную численность за неполный год работы?

Предположим, предприятие с сезонным характером деятельности отработало в году только пять месяцев, СЧР помесячно составила:

- апрель – 320;

- май – 690;

- июнь – 780;

- июль – 820;

- август – 280.

Считаем: 320 + 690 + 780 + 820 + 280 = 2890/12. Получаем, что средний показатель равен 241 человек.

Аналогично производится расчёт за любой другой отчётный период. Если вам нужен отчёт за квартал, то надо сложить СЧР за каждый месяц реальной деятельности и разделить полученную сумму на 3. Для расчёта за полугодие или девять месяцев полученная сумма делится на 6 или 9 соответственно.

Учёт неполного рабочего времени

В приведённых примерах мы показали, как считать списочный состав по сотрудникам, занятым полный рабочий день. А как быть, если они заняты неполный день или неделю? Снова обращаемся к Указаниям: «Лица, работавшие неполное рабочее время, учитываются пропорционально отработанному времени».

Для этого надо:

- Выяснить количество человеко-часов, отработанных всеми сотрудниками, занятых неполное время.

- Результат разделить на продолжительность рабочего дня, исходя из установленных норм, это будет количество человеко-дней по работающим неполное время за данный месяц.

|

40 часов |

8 часов |

6,67 часов |

|

36 часов |

7,2 часа |

6 часов |

|

24 часа |

4,8 часа |

4 часа |

- Теперь показатель человеко-дней надо разделить на количество рабочих дней по календарю отчётного месяца.

Например, в ООО «Альфа» один работник занят по 4 часа в день, а второй – по 3 часа. За июнь (21 рабочий день) они отработали вдвоём 147 часов из расчета (4 часа × 21 день) + (3 часа × 21 день)). Количество человеко-дней при 40-часовой неделе по ним в июне равно 18,37 (147/ 8). Остается разделить 18,37 на 21 рабочий день в июне, получим 0,875, округляем до 1.

Если у вас есть работники, которые заняты полный и неполный рабочий день, то чтобы получить общую среднесписочную численность за год, надо сложить их СЧР за каждый месяц по отдельности, результат разделить на 12 месяцев и округлить.

Источник: https://www.regberry.ru/malyy-biznes/raschyot-srednespisochnoy-chislennosti-rabotnikov